finance

finance management

managementSimilar presentations:

Obraun naknada i putnih naloga. Blagajnicko poslovanje

1.

2.

BlagajnaRačun 243 - Blagajna se koristi za uplate i isplate gotovog novca i drugih vrijednosti koje

zamjenjuju gotov novac, a ne smatraju se hartijama od vrijednosti (kao npr. Poštanske

marke, bonovi za nabavku benzina, bonovi koji su kupljeni od strane drugih pravnih lica

za topli obrok i sl.)

Za gotov novac u blagajni i za druge vrijednosti koje se iskazuju na računu 243 vodi se

blagajnički dnevnik. U dnevnik blagajne se unose poslovne promjene koje nastaju po

osnovu gotovine i drugih vrijednosti koje se vode u blagajni pravnog lica ili preduzetnika.

Dnevnik blagajne se zaključuje na kraju svakog radnog dana i dostavlja računovodstvu

istog, a najkasnije narednog dana. Prema tome, dnevnik blagajne predstavlja pomoćnu

knjigu.

3.

Zakon o porezu na dohodak fizičkih lica("Službeni list Republike Crne Gore", br. 065/01 od 31.12.2001, ..., 152/22 od 30.12.2022)

4a. Primanja na koja se ne plaća porez na dohodak

Član 5a

(1) Porez na dohodak ne plaća se na naknade po osnovu primanja, odnosno naknade za povećane troškove

zaposlenih do iznosa utvrđenog propisom Vlade Crne Gore (u daljem tekstu: Vlada), i to:

1) Briše se. (Zakon o izmjenama i dopunama Zakona o porezu na dohodak fizičkih lica, "Sl. list CG", br.

86/09)

2) Briše se. (Zakon o izmjenama i dopunama Zakona o porezu na dohodak fizičkih lica, "Sl. list CG", br.

86/09)

3) dnevnica za službeno putovanje u zemlji;

4) troškova prevoza sopstvenim vozilom u službene svrhe.

(2) Porez na dohodak ne plaća se na primanja ostvarena po osnovu:

1) Briše se. (Zakon o izmjenama i dopunama Zakona o porezu na dohodak fizičkih lica, "Sl. list CG", br.

86/09)

2) dnevnica za službena putovanja u inostranstvo do iznosa propisanog za korisnike državnog

budžeta;

4.

3) naknade za povećane troškove rada i boravka na terenu (terenski dodatak) do 100 €mjesečno, ako nije obezbijeđen smještaj i ishrana;

4) naknade za odvojeni život od porodice do 100 € mjesečno;

5) solidarne pomoći u slučaju smrti zaposlenog, člana njegove uže porodice i

penzionisanog radnika do 1.500 €;

6) solidarne pomoći u slučaju teže bolesti, zdravstvene rehabilitacije, nabavke ljekova i

liječenje zaposlenog ili člana njegove uže porodice do 1.000 €;

7) otpremnine kod odlaska u penziju do 1.500€;

8) otpremnine zbog prekida radnog odnosa usljed tehnološkog viška do najnižeg iznosa

utvrđenog zakonom kojim se uređuje radni odnos;

9) stipendija i kredita učenika i studenata do 200 € mjesečno;

9a) naknada za novorođeno dijete;

10) nagrada učenicima i studentima ostvarenim za postignute rezultate tokom

školovanja i obrazovanja, kao i osvojenih na takmičenjima u okviru obrazovnog sistema;

11) školarine ili drugog dokumentovanog izdatka za školovanje zaposlenog, ako se radi

o školovanju i stručnom usavršavanju koje je u vezi sa djelatnošću poslodavca;

12) naknada za ishranu - hranarinu koju sportistima amaterima isplaćuju sportski klubovi

do 300 € mjesečno;

13) naknada za vrijeme nezaposlenosti isplaćenih na teret vanbudžetskih fondova;

5.

14) naknada štete zbog posljedica nesreće na radu, prema odluci suda ili sudskom poravnanju, akoje naknada određena u jednokratnom iznosu;

15) sindikalne socijalne pomoći koje se isplaćuju iz sredstava sindikalne članarine članovima

sindikata;

16) poklona djeci zaposlenog starosti do 15 godina do 50 € godišnje po djetetu;

17) jubilarnih nagrada za:

- 10 godina rada do 150€,

- 20 godina rada do 250€,

- 30 godina rada do 350€,

- 40 godina rada do 450€;

18) naknada koje se isplaćuju pripadnicima Vojske Crne Gore i drugim licima koja su upućena u

međunarodne snage, mirovne misije i druge aktivnosti u inostranstvu, u skladu sa zakonom kojim

se uredjuje upotreba jedinica Vojske Crne Gore u međunarodnim snagama i učešće pripadnika

civilne zaštite, policije i zaposlenih u organima državne uprave u mirovnim misijama i drugim

aktivnostima u inostranstvu do iznosa koji propisuje Vlada;

19) doživotne mjesečne naknade koju ima sportista sa vrhunskim reprezentativim rezultatom i

selektor, stipendija perspektivnom sportisti, sportska invalidnina, nagrada sportisti godine, nagrada

zaslužnom sportskom radniku i premija koja se dodjeljuje iz budžetskih sredstava Crne Gore, u

skladu sa zakonom kojim se uređuje sport;

20) doživotne mjesečne naknade koju ima istaknuti kulturni stvaralac po osnovu tog statusa

dodijeljenog u skladu sa zakonom kojim se uređuje kultura.

6.

OPŠTI KOLEKTIVNI UGOVOR("Službeni list Crne Gore", br. 150/22 od 30.12.2022)

4. Naknada povećanih troškova zaposlenom

Član 22

Poslodavac zaposlenom nadoknađuje povećane troškove koji su u funkciji izvršenja poslova, ako to na drugi

način nije obezbijeđeno, i to:

1) dnevnicu za službeno putovanje u zemlji u visini od 20% obračunske vrijednosti koeficijenta iz člana 9

ovog kolektivnog ugovora, s tim što se putni troškovi i troškovi noćenja u hotelu sa četiri ili više zvjezdica

priznaju po prethodnom odobrenju poslodavca;

2) dnevnicu za službeno putovanje u inostranstvo u iznosu i na način propisan od nadležnog organa

državne uprave;

3) naknadu troškova u visini od 25% cijene litra benzina po pređenom kilometru, ukoliko zaposleni uz

saglasnost poslodavca koristi privatni automobil u službene svrhe.

Granskim kolektivnim ugovorom, odnosno kolektivnim ugovorom kod poslodavca, urediće se pitanje

naknade povećanih troškova rada i boravka na terenu (terenski dodatak).

Član 9

Obračunska vrijednost koeficijenta za prosječno 174 časa na mjesečnom nivou utvrđuje se u iznosu 90,00 €

bruto.

7.

UREDBA O NAKNADI TROŠKOVA ZAPOSLENIH U JAVNOM SEKTORU("Sl. list CG", br. 40/16, 28/18, 108/20)

I.

OSNOVNE ODREDBE

Član 1

Ovom uredbom utvrđuju se uslovi, način ostvarivanja i visina naknade troškova zaposlenih u javnom sektoru

(u daljem tekstu: zaposleni), nastalih u vezi sa radom, osim za naknadu troškova nastalih u vezi sa radom

licu u službi u Vojsci Crne Gore i naknadu troškova prevoza za poslanike u Skupštini Crne Gore.

Član 2

Izrazi upotrijebljeni u ovom zakonu za fizička lica u muškom rodu podrazumijevaju iste izraze u ženskom

rodu.

Član 3

Troškovi nastali u vezi sa radom, u smislu ove uredbe, su:

1) dnevnice za službeno putovanje u zemlji i inostranstvu;

2) korišćenje sopstvenog automobila u službene svrhe;

3) odvojeni život od porodice i

4) naknada za rad na terenu.

Član 4

Naknada troškova za službeno putovanje, naknada troškova za odvojeni život od porodice i naknada

troškova rada na terenu, međusobno se isključuju.

8.

UREDBA O NAKNADI TROŠKOVA ZAPOSLENIH U JAVNOM SEKTORU("Sl. list CG", br. 40/16, 28/18, 108/20)

II. NAKNADA TROŠKOVA

1. Dnevnice za službeno putovanje u zemlji i inostranstvu

a) Dnevnice za službeno putovanje u zemlji

Član 5

Službenim putovanjem u zemlji, u smislu ove uredbe, smatra se putovanje na koje se zaposleni

upućuje da, po nalogu lica koje rukovodi organom, službom, odnosno pravnim licem u kojem

zaposleni radi (u daljem tekstu: rukovodilac) ili lica koje on ovlasti, izvrši određeni službeni posao, u

mjesto koje je udaljeno više od 30 km od mjesta rada zaposlenog, ako to putovanje povlači troškove.

Službenim putovanjem u zemlji, smatra se i upućivanje zaposlenog na obuku i stručno usavršavanje u

trajanju do 15 dana i putovanje lica upućenog na rad u inostranstvo ako se lice kreće u granicama

zemlje u kojoj je upućen da radi.

Troškovi obuke i stručnog usavršavanja u trajanju dužem od 15 dana, nadoknadiće se u skladu sa

zakonom.

Službenim putovanjem ne smatra se izvršavanje radnih obaveza po nalogu rukovodioca u oblasti

pružanja usluge prevoza u vazdušnom i željezničkom saobraćaju, u skladu sa aktom o unutrašnjoj

organizaciji i sistematizaciji (upravljanje prevoznim sredstvom, opsluživanje putnika tokom prevoza i

obavljanje drugih poslova koji su u vezi sa izvršenjem naloga za prevoz).

9.

UREDBA O NAKNADI TROŠKOVA ZAPOSLENIH U JAVNOM SEKTORU("Sl. list CG", br. 40/16, 28/18, 108/20)

Pružanjem usluga prevoza, u smislu stava 4 ovog člana, ne smatra se izvršavanje radne

obaveze zaposlenog po nalogu rukovodioca u Avio servisu Generalnog Sekretarijata Vlade

Crne Gore" (u daljem tekstu: Vlada) i Avio helikopterskoj jedinici Ministarstva unutrašnjih

poslova (u daljem tekstu: Avio helikopterska jedinica).

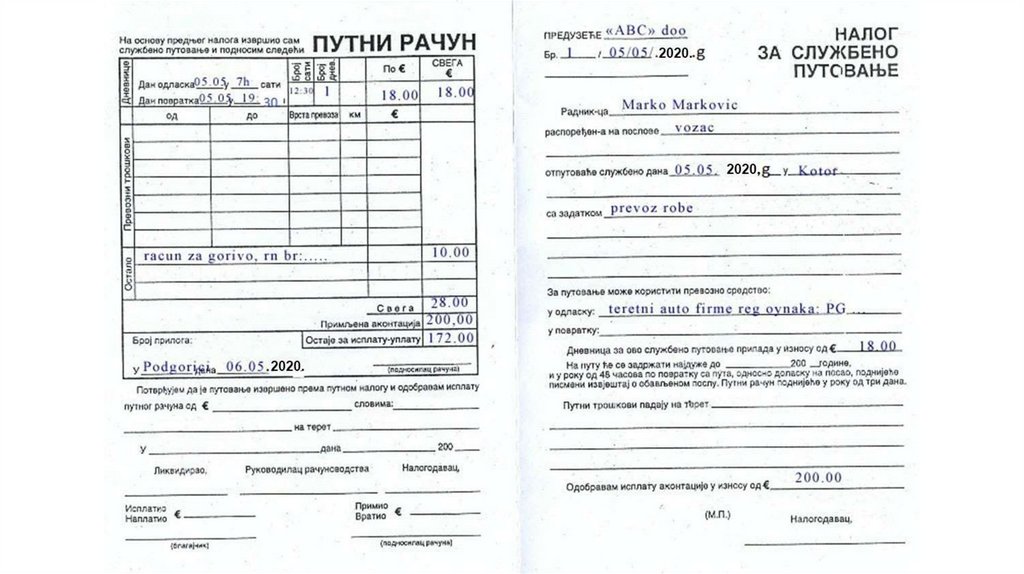

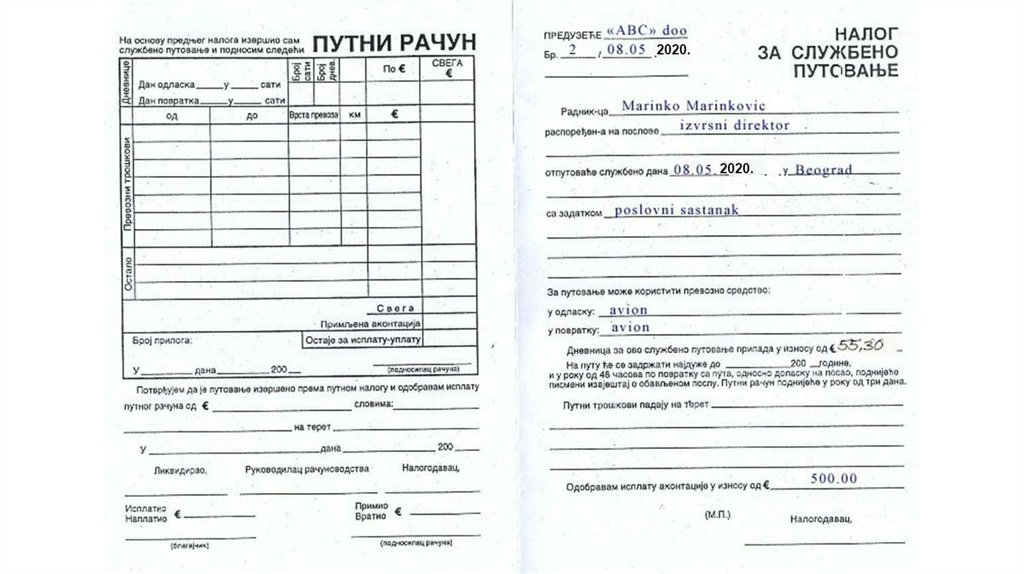

Član 6

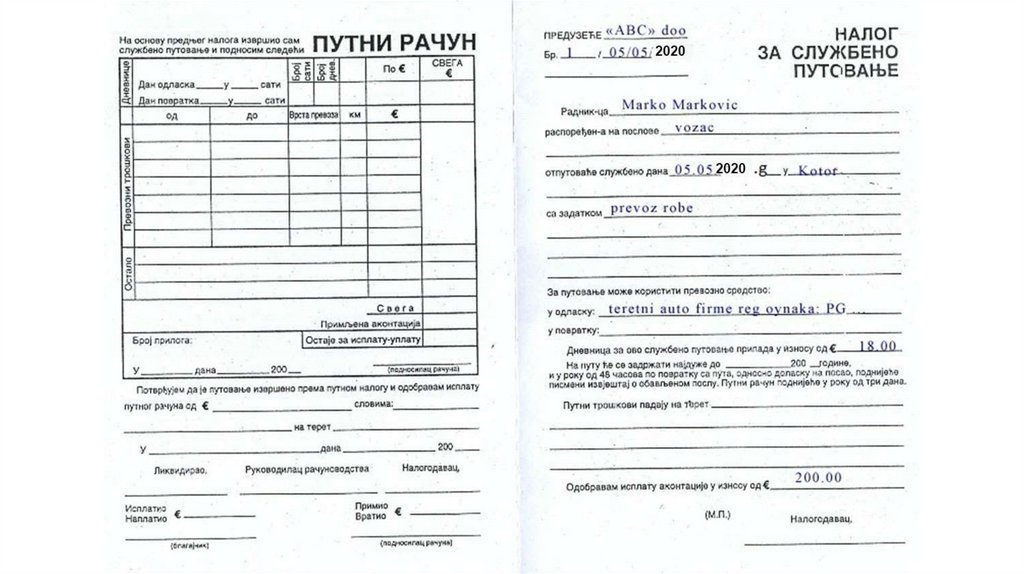

Prije polaska na službeno putovanje, rukovodilac ili lice koje on ovlasti izdaje

zaposlenom nalog za službeno putovanje u zemlji. Nalog iz stava 1 ovog člana naročito

sadrži:

1) ime i prezime zaposlenog,

2) radno mjesto na koje je zaposleni raspoređen,

3) svrhu putovanja,

4) naziv grada, odnosno države u koju zaposleni putuje,

5) dan polaska i dan povratka, odnosno trajanje službenog putovanja,

6) kategoriju hotela koji će zaposleni koristiti,

7) vrstu prevoza koji će zaposleni koristiti za službeno putovanje u zemlji, kao i

8) način obračuna troškova putovanja.

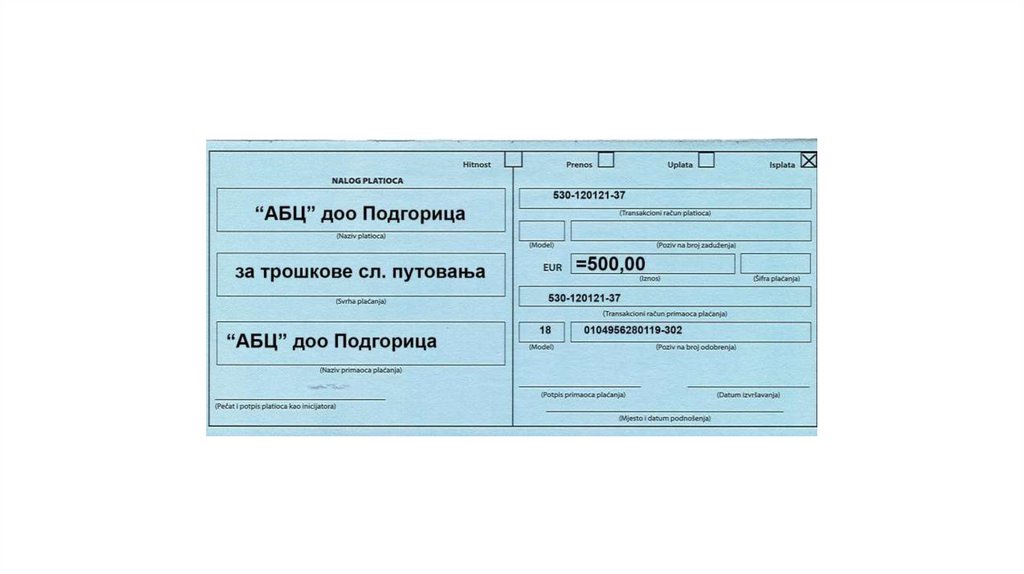

Na osnovu naloga iz stava 1 ovog člana, zaposlenom se može isplatiti akontacija u visini

procijenjenih troškova.

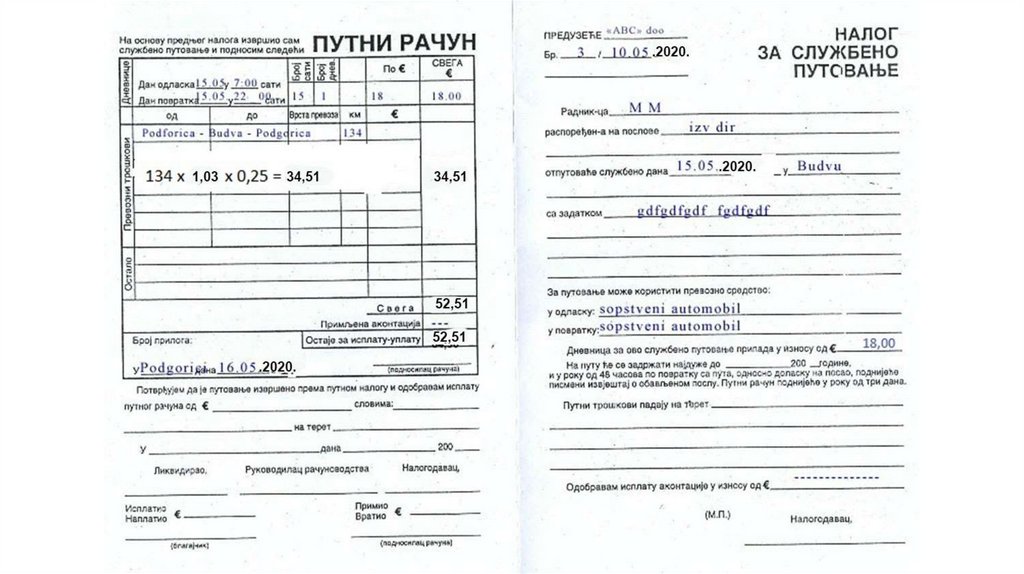

10.

UREDBA O NAKNADI TROŠKOVA ZAPOSLENIH U JAVNOM SEKTORU("Sl. list CG", br. 40/16, 28/18, 108/20)

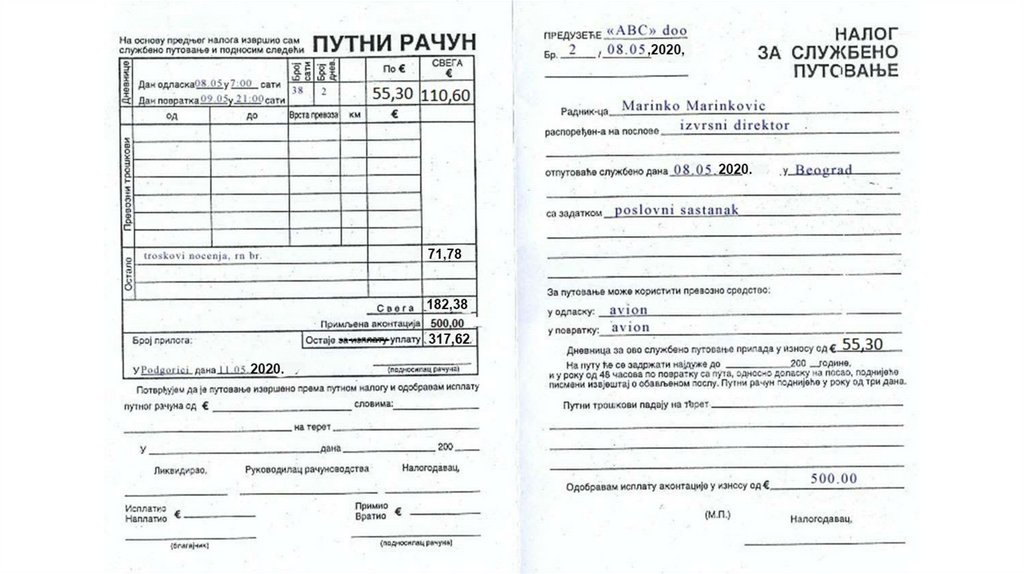

Član 7

Za vrijeme službenog putovanja u zemlji zaposlenom pripada dnevnica, naknada putnih

troškova, naknada troškova za smještaj i naknada troškova prevoza.

Dnevnica za službeno putovanje u zemlji pripada zaposlenom u visini od 20%

obračunske vrijednosti koeficijenta koju utvrđuje Vlada.

Troškovi za smještaj priznaju se u visini plaćenog hotelskog računa, koji sadrži troškove

noćenja i doručka.

Troškovi za smještaj u hotelu prve kategorije (pet i više zvjezdica), priznaju se u cjelini

prema priloženom računu, uz prethodno odobrenje rukovodioca.

Ako zaposleni ne priloži račun za smještaj, troškovi smještaja se neće priznati.

Putni troškovi iz stava 1 ovog člana, priznaju se prema priloženom računu.

11.

UREDBA O NAKNADI TROŠKOVA ZAPOSLENIH U JAVNOM SEKTORU("Sl. list CG", br. 40/16, 28/18, 108/20)

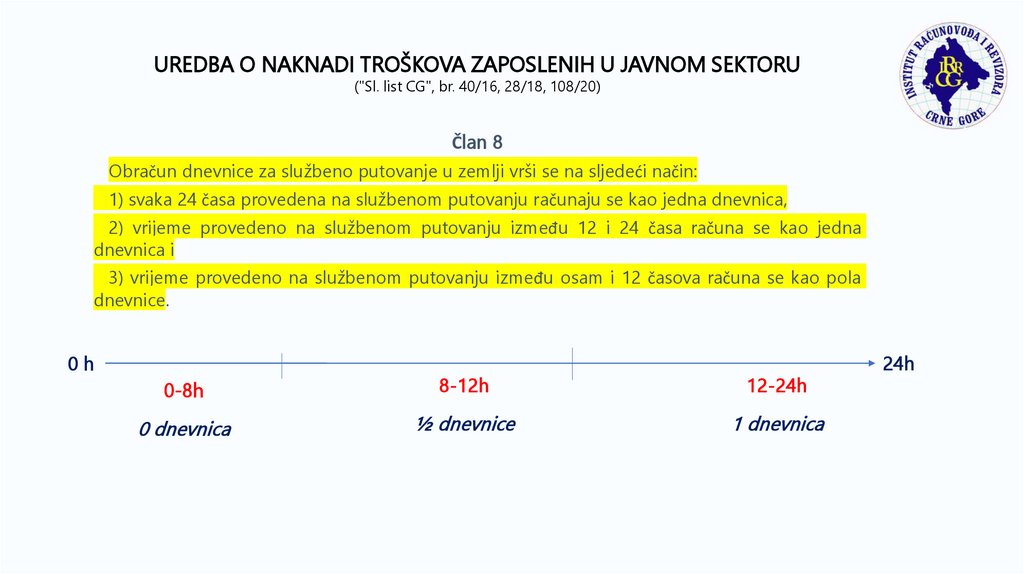

Član 8

Obračun dnevnice za službeno putovanje u zemlji vrši se na sljedeći način:

1) svaka 24 časa provedena na službenom putovanju računaju se kao jedna dnevnica,

2) vrijeme provedeno na službenom putovanju između 12 i 24 časa računa se kao jedna

dnevnica i

3) vrijeme provedeno na službenom putovanju između osam i 12 časova računa se kao pola

dnevnice.

0h

0-8h

8-12h

12-24h

0 dnevnica

½ dnevnice

1 dnevnica

24h

12.

UREDBA O NAKNADI TROŠKOVA ZAPOSLENIH U JAVNOM SEKTORU("Sl. list CG", br. 40/16, 28/18, 108/20)

Član 9

Zaposleni je dužan da u roku od tri dana od dana povratka sa službenog putovanja,

rukovodiocu ili licu koje on ovlasti podnese nalog za službeno putovanje sa obračunom

putnih troškova, uz koji su priloženi odgovarajući dokazi o visini troškova (račun za

smještaj i karta za prevoz) kao i izvještaj o službenom putovanju.

Zaposlenom koji ne podnese nalog za službeno putovanje sa obračunom troškova u

skladu sa stavom 1 ovog člana, troškovi dnevnice i troškovi prevoza za službeno putovanje

u zemlji neće se priznati.

Zaposlenom koji ne podnese nalog za službeno putovanje sa obračunom troškova u

skladu sa stavom 1 ovog člana, troškovi dnevnice i troškovi prevoza za službeno putovanje

u zemlji neće se priznati.

13.

UREDBA O NAKNADI TROŠKOVA ZAPOSLENIH U JAVNOM SEKTORU("Sl. list CG", br. 40/16, 28/18, 108/20)

b) Dnevnice za službeno putovanje u inostranstvo

Član 10

Službenim putovanjem u inostranstvo, u smislu ove uredbe, smatra se službeno putovanje iz Crne Gore u stranu

državu i obratno, iz jedne strane države u drugu stranu državu i iz jednog mjesta u drugo mjesto na teritoriji strane

države u koje se zaposleni upućuje, da po nalogu rukovodioca ili lica koje on ovlasti, izvrši određeni službeni posao.

Službenim putovanjem u inostranstvo, ne smatra se upućivanje zaposlenog na obuku i stručno usavršavanje u

inostranstvu, kao ni izvršavanje radnih obaveza po nalogu rukovodioca u oblasti pružanja usluge prevoza u

vazdušnom i željezničkom saobraćaju, u skladu sa aktom o unutrašnjoj organizaciji i sistematizaciji (upravljanje

prevoznim sredstvom, opsluživanje putnika tokom prevoza i obavljanje drugih poslova koji su u vezi sa izvršenjem

naloga za prevoz).

Pružanjem usluga prevoza, u smislu stava 2 ovog člana, ne smatra se izvršavanje radne obaveze zaposlenog po

nalogu rukovodioca u Avio servisu Generalnog Sekretarijata Vlade i Avio helikopterskoj jedinici.

Izuzetno od stava 2 ovog člana, zaposleni koji se upućuje na obuku i stručno usavršavanje u inostranstvo, kojem

organizator nije obezbijedio putne troškove, troškove smještaja i troškove prevoza u inostranstvo, ima pravo na

naknadu tih troškova u skladu sa ovom uredbom.

Ako zaposlenom iz stava 4 ovog člana, organizator nije obezbijedio troškove ishrane, ima pravo na naknadu tih

troškova u vrijednosti od 60% dnevnice za službeno putovanje, odnosno 30% ukoliko je obezbijeđen jedan obrok.

14.

UREDBA O NAKNADI TROŠKOVA ZAPOSLENIH U JAVNOM SEKTORU("Sl. list CG", br. 40/16, 28/18, 108/20)

Član 11

Prije polaska na službeno putovanje, rukovodilac ili lice koje on ovlasti izdaje

zaposlenom nalog za službeno putovanje u inostranstvo.

Nalog iz stava 1 ovog člana naročito sadrži:

1) ime i prezime zaposlenog,

2) radno mjesto na koje je zaposleni raspoređen,

3) svrhu putovanja, naziv države i mjesta u koje putuje,

4) dan polaska i dan povratka, odnosno trajanje službenog putovanja u inostranstvu,

5) kategoriju hotela koji će zaposleni koristiti,

6) vrstu prevoza koji će zaposleni koristiti za službeno putovanje, kao i

7) način obračuna troškova putovanja.

Na osnovu naloga iz stava 1 ovog člana, zaposlenom se može isplatiti akontacija u visini

procijenjenih troškova.

15.

UREDBA O NAKNADI TROŠKOVA ZAPOSLENIH U JAVNOM SEKTORU("Sl. list CG", br. 40/16, 28/18, 108/20)

Član 12

Za vrijeme službenog putovanja u inostranstvo, zaposlenom pripada dnevnica, naknada

troškova smještaja sa doručkom i naknada troškova prevoza u inostranstvu.

Iznosi dnevnica za službeno putovanje u inostranstvo utvrđeni su u Spisku zemalja sa

odgovarajućim iznosom dnevnica, koji je dat u Prilogu koji je sastavni dio ove uredbe.

16.

UREDBA O NAKNADI TROŠKOVA ZAPOSLENIH U JAVNOM SEKTORU("Sl. list CG", br. 40/16, 28/18, 108/20)

Član 13

Troškovi za smještaj priznaju se u visini plaćenog hotelskog računa, koji sadrži troškove noćenja i

doručka.

Troškovi za smještaj zaposlenom se priznaju u cjelini, prema priloženom računu.

Troškovi za smještaj u hotelu prve kategorije (pet i više zvjezdica), priznaju se u cjelini, prema

priloženom računu, uz prethodno odobrenje rukovodioca.

Ukoliko zaposleni ne priloži račun za smještaj, troškovi smještaja se neće priznati.

Smještajem iz stava 1 ovog člana, ne smatra se smještaj radi dnevnog odmora.

Izuzetno od stava 5 ovog člana, troškovi za dnevni odmor vazduhoplovnog osoblja obračunavaju se

na osnovu hotelskog računa, ako je vrijeme zadržavanja na aerodromu duže od četiri časa između dva

leta u toku 24 časa.

Član 14

Troškovi za prevoz u inostranstvu priznaju se prema priloženom računu javnog prevoza (autobus,

metro).

Troškovi za prevoz taksijem, priznaju se u cjelini, prema priloženom računu, uz prethodno odobrenje

rukovodioca ili lica koje on ovlasti.

Ako zaposleni ne priloži račune iz st. 1 i 2 ovog člana, troškovi prevoza se neće priznati.

17.

UREDBA O NAKNADI TROŠKOVA ZAPOSLENIH U JAVNOM SEKTORU("Sl. list CG", br. 40/16, 28/18, 108/20)

Član 15

Ako je na službenom putovanju u inostranstvo obezbijeđen samo smještaj bez ishrane, dnevnica se

isplaćuje u cjelini.

Ako je na službenom putovanju u inostranstvo obezbijeđena ishrana (ručak i večera), dnevnica se

umanjuje za 60%.

Ako je na službenom putovanju u inostranstvo obezbijeđen jedan obrok (ručak ili večera), dnevnica

se umanjuje za 40%.

Ako je obezbijeđen prevoz, smještaj, ishrana i određena novčana naknada od organizatora koji je

uputio pozivno pismo, zaposlenom ne pripada naknada troškova službenog putovanja u inostranstvo.

Član 16

Obračun dnevnice za službeno putovanje u inostranstvo vrši se na sljedeći način:

- svaka 24 časa provedena na službenom putovanju računaju se kao jedna dnevnica,

- vrijeme provedeno na službenom putovanju između 12 i 24 časa računa se kao jedna dnevnica i

- vrijeme provedeno na službenom putovanju između osam i 12 časova računa se kao pola

dnevnice.

18.

UREDBA O NAKNADI TROŠKOVA ZAPOSLENIH U JAVNOM SEKTORU("Sl. list CG", br. 40/16, 28/18, 108/20)

2. Troškovi korišćenja sopstvenog automobila u službene svrhe

Član 25

Zaposleni može, uz pisanu saglasnost rukovodioca ili lica koje on ovlasti, koristiti sopstveni

automobil u službene svrhe.

Zaposlenom, u slučaju iz stava 1 ovog člana, pripada naknada u visini od 25% cijene litra goriva po

pređenom kilometru.

19.

ZAKON O SPRJEČAVANJU NELEGALNOG POSLOVANJA("Službeni list Crne Gore", br. 029/13 od 22.06.2013, 016/16 od 08.03.2016, 152/22 od 30.12.2022, 027/23 od

08.03.2023)

Član 5

Pravno lice i preduzetnik dužni su da otvore račun kod banke na način utvrđen propisima,

vode novčana sredstva na tom računu i vrše transfer sredstava preko tog računa,

uključujući i plaćanje poreza, prireza i doprinosa na obračunatu bruto zaradu i naknadu

zarada, kao i isplatu neto zarada i naknada zarada zaposlenima.

20.

ZAKON O SPRJEČAVANJU NELEGALNOG POSLOVANJA("Službeni list Crne Gore", br. 029/13 od 22.06.2013, 016/16 od 08.03.2016, 152/22 od 30.12.2022, 027/23 od

08.03.2023)

Član 6

Izuzetno od člana 5 ovog zakona, pravno lice i preduzetnik mogu, u toku dana, koristiti gotov novac za plaćanje

roba i usluga, s tim da, na kraju radnog dana, u blagajni mogu držati gotov novac do iznosa blagajničkog

maksimuma.

Blagajnički maksimum iz stava 1 ovog člana iznosi:

- za mala pravna lica i preduzetnike - do 2.000 eura;

- za srednja pravna lica - do 10.000 eura;

- za velika pravna lica - do 20.000 eura.

Ukoliko preduzetnik ili pravno lice svoje poslovanje obavlja preko više poslovnih objekata, blagajnički maksimum

po poslovnom objektu iznosi do 50% vrijednosti utvrđene stavom 2 ovog člana.

Visinu blagajničkog maksimuma određuju pravno lice i preduzetnik posebnim aktom, u skladu sa potrebama, a

najviše do iznosa iz st. 2 i 3 ovog člana.

Izuzetno od stava 2 ovog člana, blagajnički maksimum kod pravnog lica i preduzetnika koji obavljaju specifične

djelatnosti može se odrediti i u višem iznosu, uz prethodno odobrenje poreskog organa.

Mala, srednja i velika pravna lica, u smislu stava 2 ovog člana, smatraju se pravna lica klasifikovana u skladu sa

zakonom kojim se uređuje računovodstvo i revizija.

21.

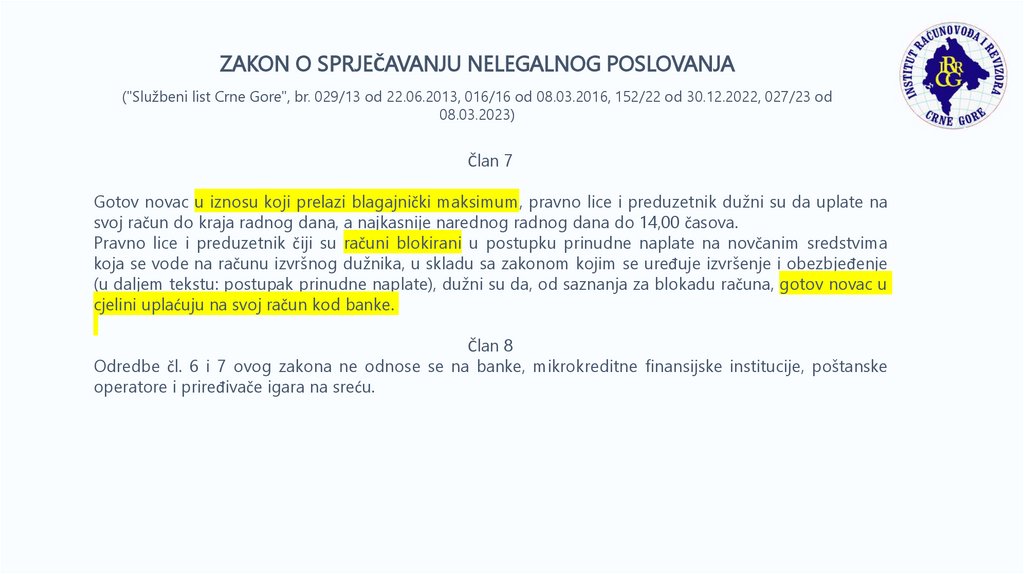

ZAKON O SPRJEČAVANJU NELEGALNOG POSLOVANJA("Službeni list Crne Gore", br. 029/13 od 22.06.2013, 016/16 od 08.03.2016, 152/22 od 30.12.2022, 027/23 od

08.03.2023)

Član 7

Gotov novac u iznosu koji prelazi blagajnički maksimum, pravno lice i preduzetnik dužni su da uplate na

svoj račun do kraja radnog dana, a najkasnije narednog radnog dana do 14,00 časova.

Pravno lice i preduzetnik čiji su računi blokirani u postupku prinudne naplate na novčanim sredstvima

koja se vode na računu izvršnog dužnika, u skladu sa zakonom kojim se uređuje izvršenje i obezbjeđenje

(u daljem tekstu: postupak prinudne naplate), dužni su da, od saznanja za blokadu računa, gotov novac u

cjelini uplaćuju na svoj račun kod banke.

Član 8

Odredbe čl. 6 i 7 ovog zakona ne odnose se na banke, mikrokreditne finansijske institucije, poštanske

operatore i priređivače igara na sreću.

22.

ZADACIBLAGAJNIČKO POSLOVANJE I OBRAČUN PUTNIH NALOGA