management

managementSimilar presentations:

")

Управление ресурсами организации. Ресурсный потенциал компании. (Лекция 6)

1. Управление ресурсами организации

КУРС ЛЕКЦИЙ:Управление ресурсами

организации

Составитель: к.э.н.,

ст.преподаватель

Никифорова Э.Г.

2.

Ресурсный потенциал компании3. Слово ресурс происходит от французского слова ressource и означает "источник, запас чего-либо".

Слово ресурс происходит от французского слова ressource иозначает "источник, запас чего-либо".

• Ресурсы — это совокупность всех материальных благ и услуг,

используемых человеком для производства необходимой ему

продукции

4. Ресурсы общества

• это природные ресурсы• способность к труду

5. Основное свойство ресурсов

они ограничены или редки6. Экономические ресурсы это совокупность различных элементов производства, которые могут быть использованы в процессе создания материальн

Экономические ресурсыэто совокупность различных элементов производства, которые могут быть

использованы в процессе создания материальных и духовных благ и услуг

• Материальные ресурсы:

• Человеческие ресурсы:

сырье и капитал

труд и предпринимательская

способность

Все эти ресурсы являются факторами производства

7. 3 стадии осуществления бизнеса

• Покупка факторов производства (F), за определеннуювеличину денег (Mf).

• Преобразование ресурсов, производство продукции.

• Реализация товаров (C) и получение взамен денег (Mc).

Базовым условием является, что Mc > Mf .

8. Задачей управления ресурсами является

• оптимальное их распределение и использование9. Ресурсы организации это все то, что используется организацией для выполнения ее миссии

Ресурсы организацииэто все то,

что используется организацией для выполнения ее миссии

МИССИЯ

10. Основные ресурсы организации

1) Материальные ресурсы3 ) Финансовые ресурсы

2) Трудовые ресурсы

4) Информационные ресурсы

11.

• Где на предприятииотображаются все имеющиеся

в наличии ресурсы компании?

12. Финансовая отчетность

Целями финансовой отчетности являются• оценка и учет ресурсов и обязательств хозяйствующего субъекта;

• оценка работы руководящих органов;

• правильное отражение итогов хозяйственной деятельности за отчетный

период;

• принятие инвестиционных решений и решений по предоставлению

кредитов.

13.

• В современной рыночной экономике целью любого предприятиястановится удержание и закрепление позиций в сфере своей

деятельности.

• В целях эффективной финансово-хозяйственной деятельности

организации необходимо систематически проводить анализ ее

ресурсного потенциала.

14.

• ресурсный потенциал — это совокупность ресурсов организации(трудовых и производственных), обеспечивающих непрерывность и

эффективность ее деятельности»

15.

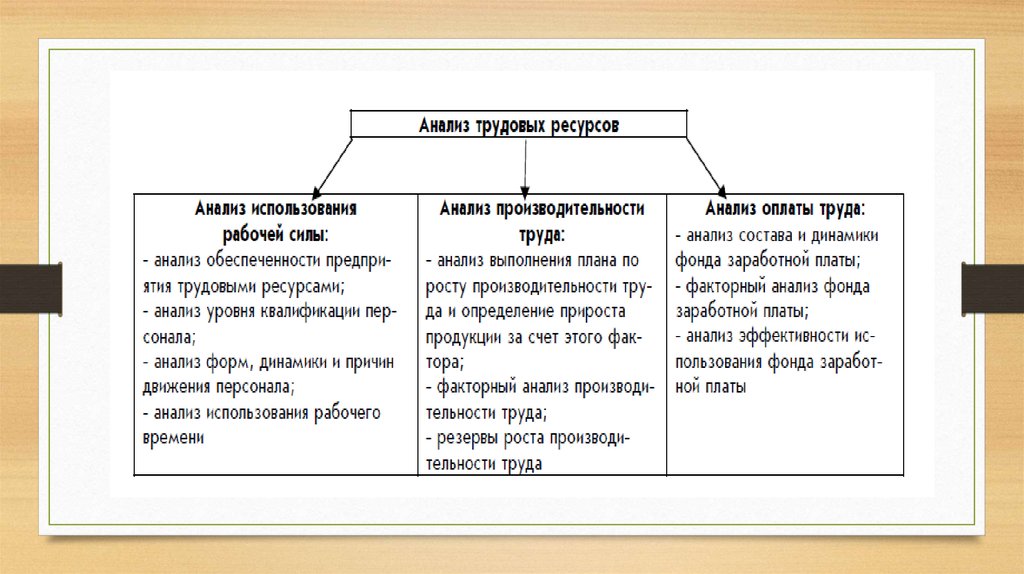

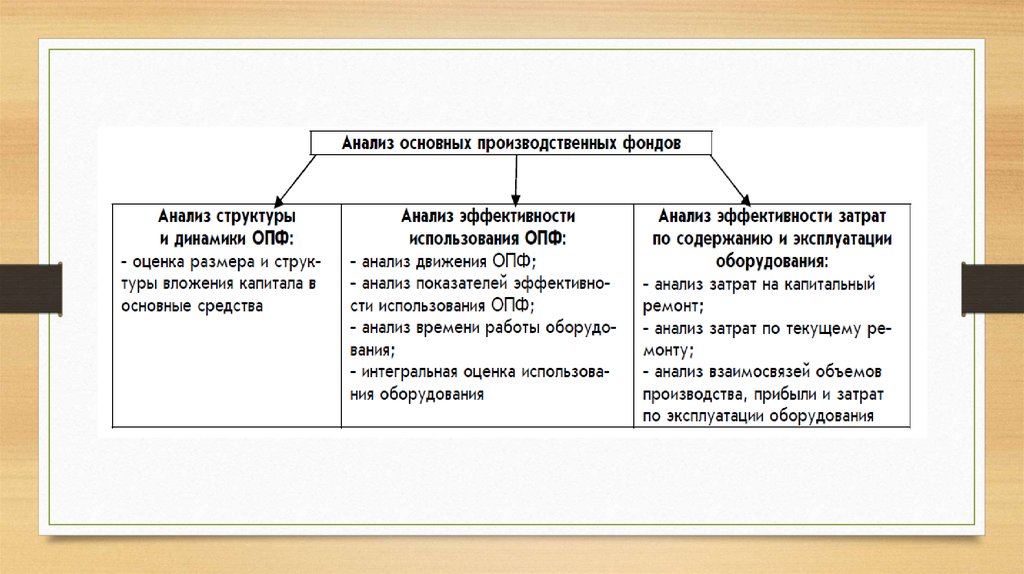

• Традиционным в отечественной экономической литературе являетсяследующий порядок анализа: анализ трудовых ресурсов, анализ

основных производственных фондов (ОПФ), анализ материальных

затрат (МЗ).

16.

17.

18.

19.

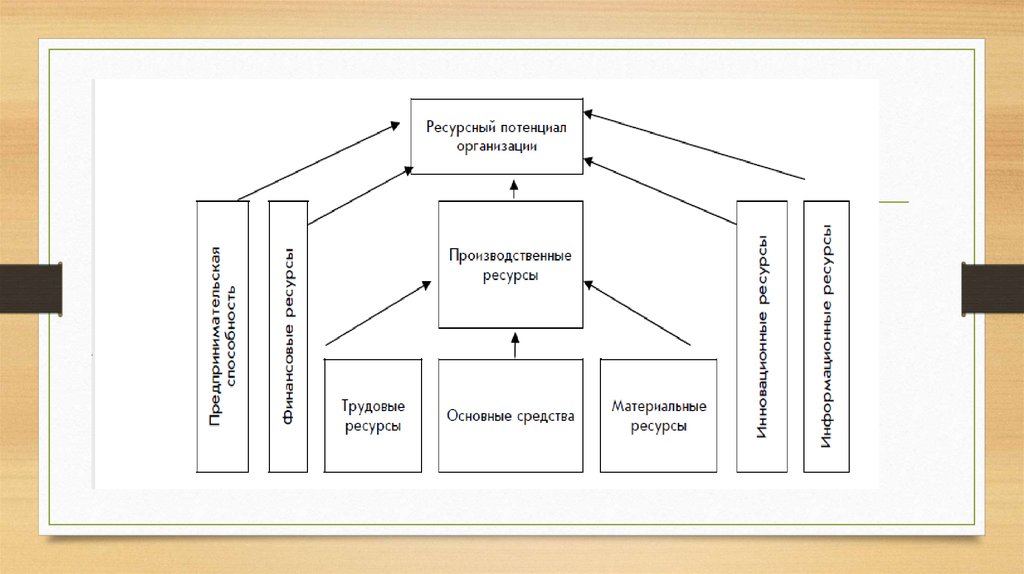

20. Структура ресурсного потенциала компании

21.

• Ресурсный потенциал необходим для оценки возможностей будущегоразвития, поскольку учитывает направления расширения, пополнения и

воспроизводства источников ресурсов.

22.

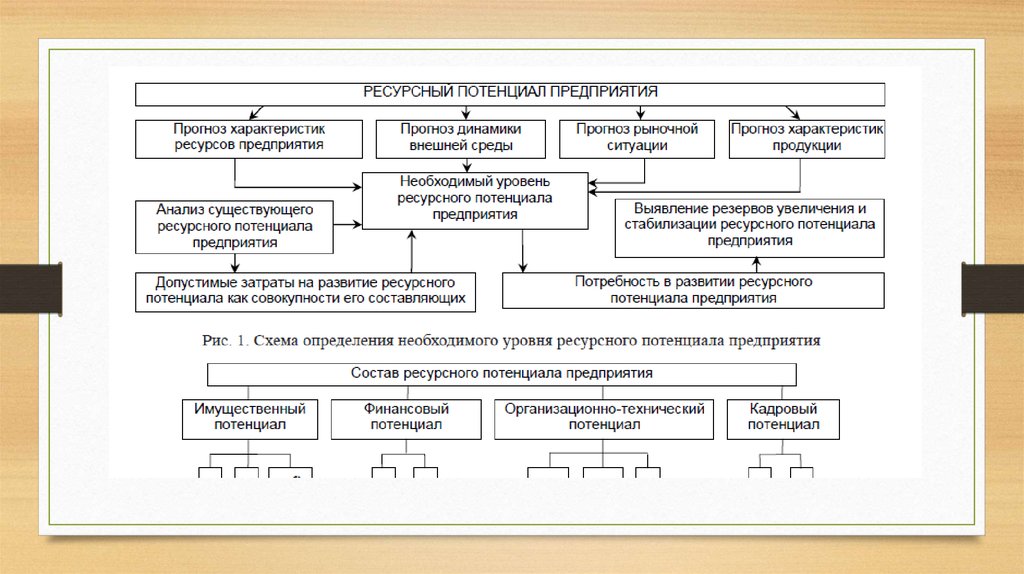

• Первичной задачей исследования является определение необходимогоуровня ресурсного потенциала (рис. 1), позволяющее оценить:

• • фактический уровень ресурсного потенциала предприятия;

• • имеющийся потенциал стабильного функционирования, с учетом

выявленных резервов стабилизации и роста ресурсного потенциала

предприятия.

23.

24.

25.

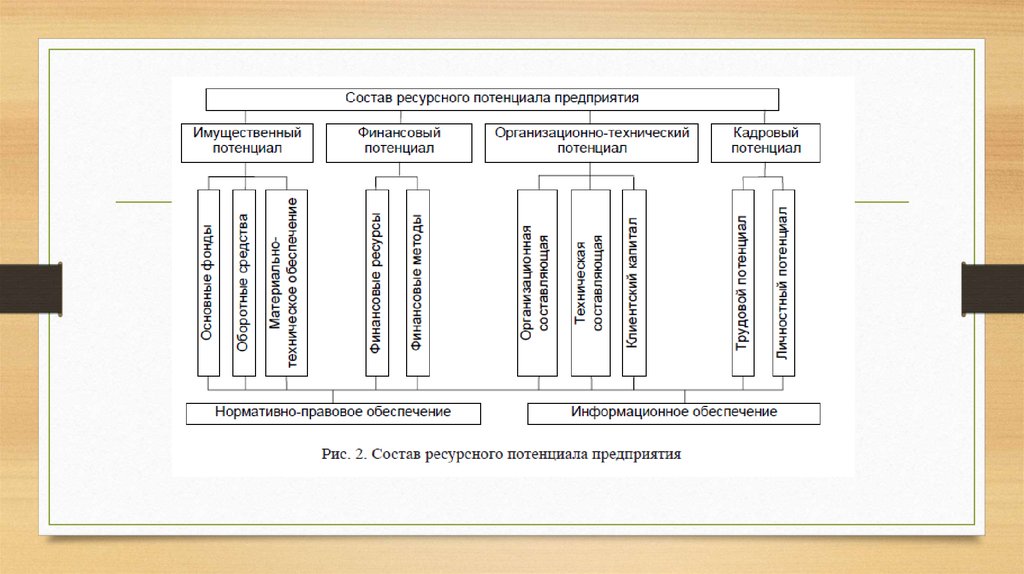

• Выделенные составляющие ресурсного потенциала предприятия служатосновой для выбора экономических критериев, определяющих текущее

состояние предприятия и его стартовые возможности.

26.

• С точки зрения управления конкурентоспособностью предприятий иобеспечения их экономического роста, разрозненные процессы и

функции управления можно объединить в единую систему

целенаправленных и непрерывно реализуемых управленческих

воздействий, что является базой для разработки методических основ

оценки ресурсного потенциала строительного предприятия. Последнее

позволяет принимать управленческие решения по оценке фактического

состояния и использования ресурсов предприятия в условиях

меняющейся экономической ситуации.

27.

28.

• Первый этап: сбор финансово-экономической информации осостоянии предприятия; определение основных целей предприятия,

исходных и конечных характеристик его финансово-хозяйственной

деятельности.

• Второй этап: расчет фактического уровня конкурентоспособности

предприятия через составляющие ресурсного потенциала.

29.

• Третий этап, заключительный:• • анализ уровня использования ресурсного потенциала исследуемых

предприятий;

• • выявление резервов и потерь ресурсного потенциала предприятий;

• • оценка эффективности сложившейся системы управления ресурсным

потенциалом предприятия.

30.

• Для расчета фактического уровня использования каждой категориисоставляющих ресурсного потенциала предприятия можно предложить

систему показателей оценки. Каждой составляющей ресурсного

потенциала соответствует набор определенных показателей, которые в

полном объеме характеризуют фактическое состояние выбранной для

анализа группы (табл.).