finance

finance law

lawSimilar presentations:

")

")

Правовая характеристика налогов, общих для физических и юридических лиц (тема 7)

1.

Правовая характеристиканалогов, общих для физических

и юридических лиц

2.

Планобщие налоги

2

3.

Рекомендуемая литератураобщие налоги

3

4.

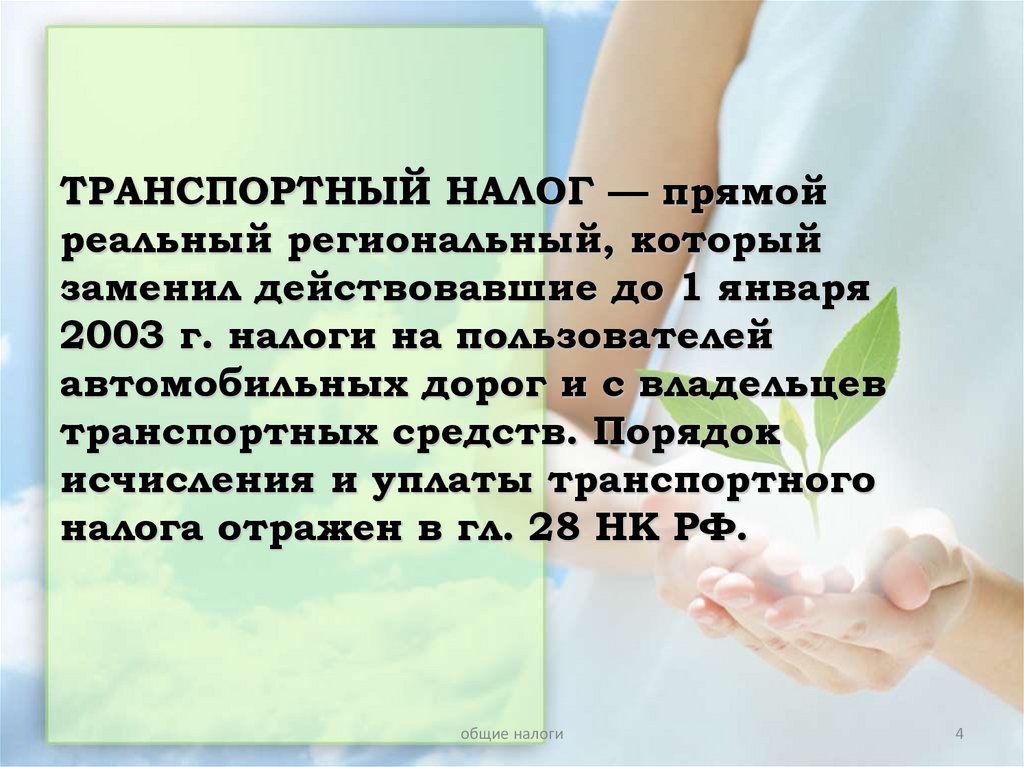

ТРАНСПОРТНЫЙ НАЛОГ — прямойреальный региональный, который

заменил действовавшие до 1 января

2003 г. налоги на пользователей

автомобильных дорог и с владельцев

транспортных средств. Порядок

исчисления и уплаты транспортного

налога отражен в гл. 28 НК РФ.

общие налоги

4

5.

Налогоплательщики (Ст. 357 НК РФ) — лица, накоторых в соответствии с законодательством РФ

зарегистрированы

транспортные

средства,

признаваемые объектом обложения.

Объекты

налогообложения (Ст.

358 НК РФ):

общие налоги

5

6.

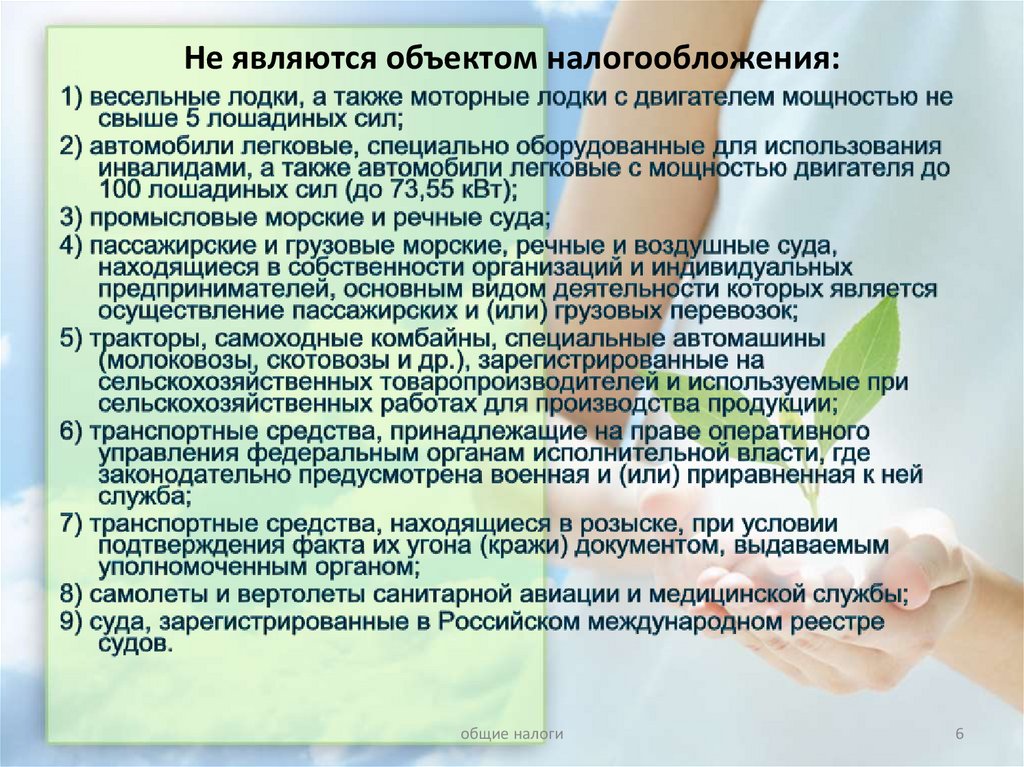

Не являются объектом налогообложения:общие налоги

6

7.

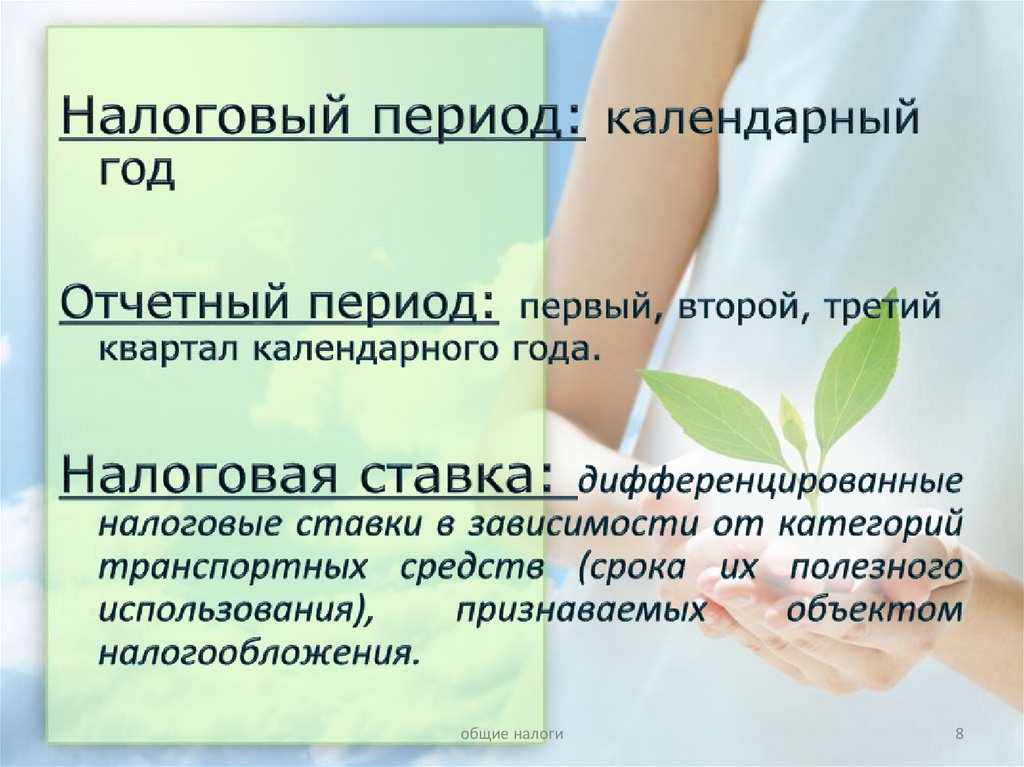

Налоговая база (Ст. 359 НК РФ)Порядок

определения

облагаемой

базы

зависит от вида транспортного средства.

Налоговая база определяется в отношении:

- транспортных средств, имеющих двигатели,

как

мощность

двигателя

транспортного

средства

в

лошадиных

силах;

водных

несамоходных

(буксируемых)

транспортных

средств,

для

которых

назначается валовая вместимость, как валовая

вместимость

в

регистровых

тоннах;

- прочих транспортных средств как единица

транспортного средства.

общие налоги

7

8.

общие налоги8

9.

Ставки транспортного налога (Ст. 361 НК РФ)Наименование объекта налогообложения

Автомобили легковые с мощностью двигателя (с каждой

лошадиной силы):

- до 100 л.с.

- свыше 100 л.с. до 150 л.с.

- свыше 150 л.с. до 200 л.с.

- свыше 200 л.с. до 250 л.с.

- свыше 250 л.с.

Несамоходные (буксируемые) суда, для которых

определяется валовая вместимость (с каждой

регистровой тонны валовой вместимости)

Самолеты, имеющие реактивные двигатели (с каждого

килограмма силы тяги)

Другие водные и воздушные транспортные средства, не

имеющие двигателей (с единицы транспортного

общие налоги

средства)

Налог. ставка

(в руб.)

2,5

3,5

5

7,5

15

20

20

200

9

10.

Порядок исчисления суммы налога(ст. 362 НК РФ)

Налоговая база

число полных месяцев, в течение которых

транспортное средство было

зарегистрировано на налогоплательщика

Количество месяцев в

периоде

общие налоги

10

11.

Порядок и сроки уплаты налога (ст.363 НК РФ)

общие налоги

11

12.

Не признаются налогоплательщиками (Ст.357 абзац 3)

общие налоги

12

13.

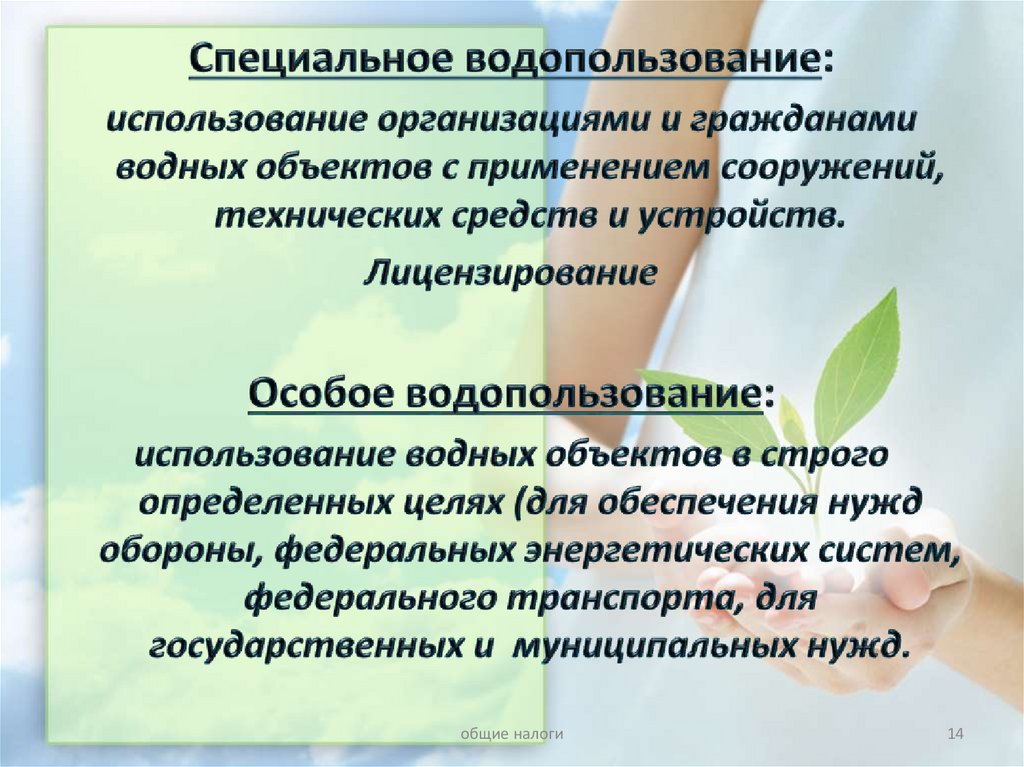

Водный налог (Глава 25.2 НК РФ)федеральный налог, плата за пользование

водными объектами

организации

и

физические

лица,

осуществляющие специальное и (или)

особое водопользование в соответствии

с

законодательством

Российской

Федерации,

признаваемое

объектом

налогообложения в соответствии со

статьей 333.9 настоящего Кодекса.

общие налоги

13

14.

общие налоги14

15.

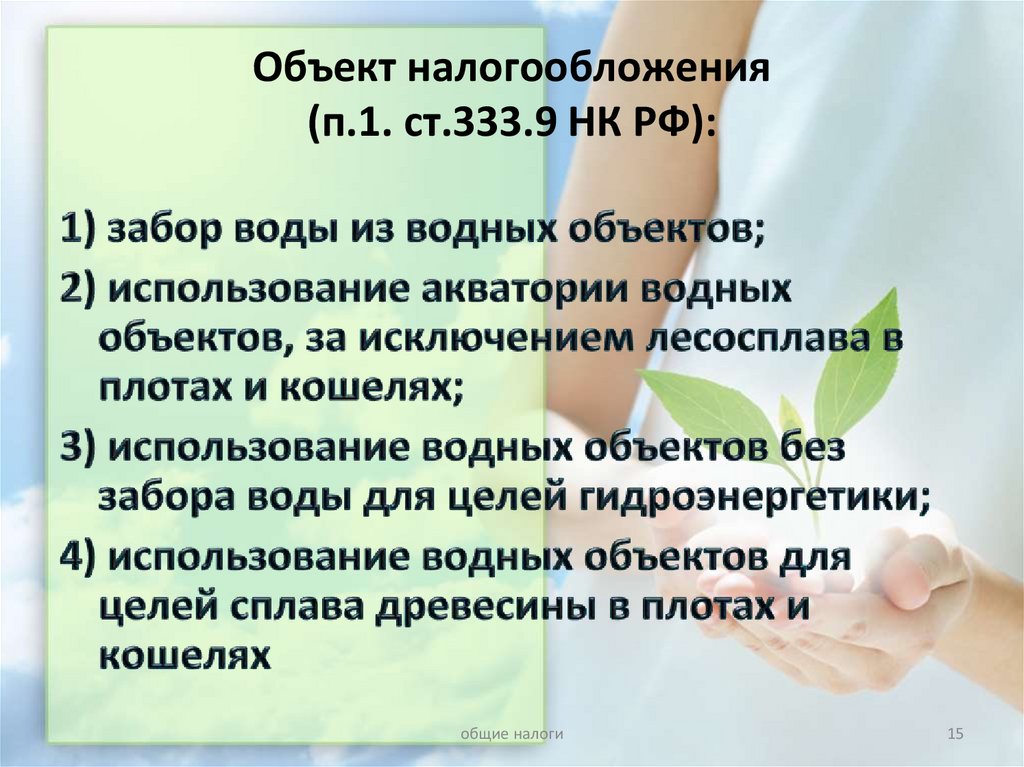

Объект налогообложения(п.1. ст.333.9 НК РФ):

общие налоги

15

16.

Определяется по каждому виду водопользования,признаваемого объектом налогообложения,

отдельно в отношении каждого водного объекта.

Вид водопользование

Забор воды

Использование

акватории (за

исключением

лесосплава на плотах

и кошелях)

Налоговая база

Объем воды, забранной из водного объекта

Площадь предоставленного водного

пространства

Гидроэнергетика

Количество произведенной за налоговых

период электроэнергии

Для лесосплава на

плотах и кошелях

Произведение объема древесины,

сплавляемой в плотах и кошелях за

налоговый период, выраженного в

тыс.куб.м., и расстояния сплава,

выраженного в километрах, деленного на 100

общие налоги

16

17.

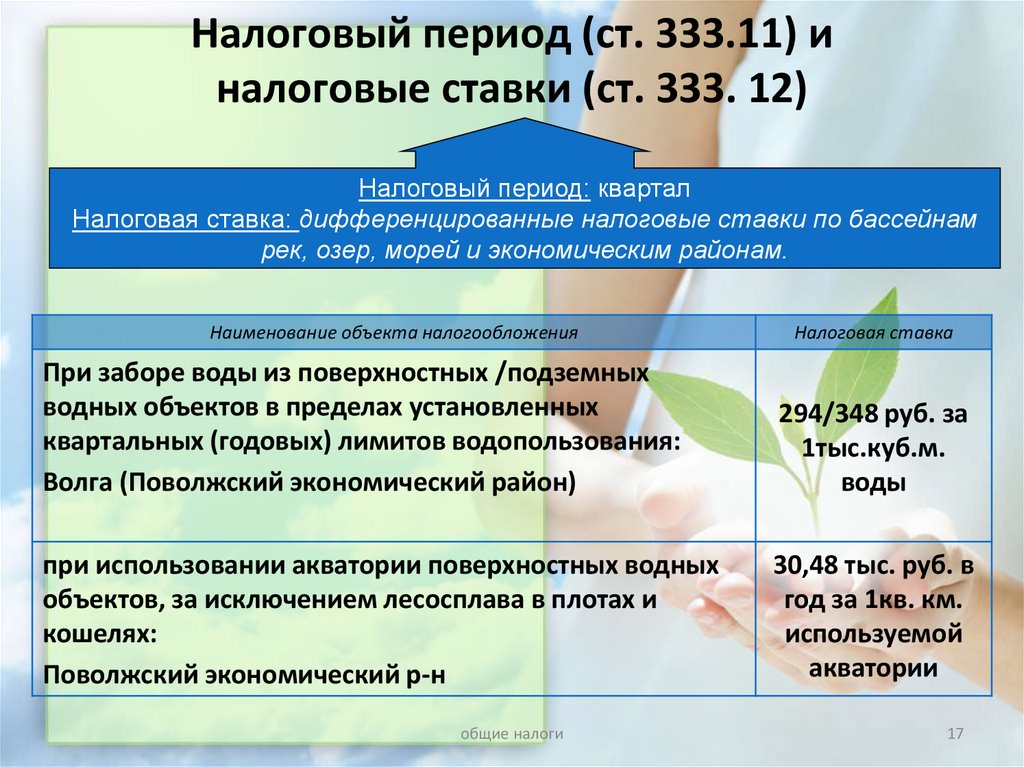

Налоговый период (ст. 333.11) иналоговые ставки (ст. 333. 12)

Налоговый период: квартал

Налоговая ставка: дифференцированные налоговые ставки по бассейнам

рек, озер, морей и экономическим районам.

Наименование объекта налогообложения

Налоговая ставка

При заборе воды из поверхностных /подземных

водных объектов в пределах установленных

квартальных (годовых) лимитов водопользования:

Волга (Поволжский экономический район)

294/348 руб. за

1тыс.куб.м.

воды

при использовании акватории поверхностных водных

объектов, за исключением лесосплава в плотах и

кошелях:

Поволжский экономический р-н

30,48 тыс. руб. в

год за 1кв. км.

используемой

акватории

общие налоги

17

18.

общие налоги18

19.

Порядок исчисления (ст. 333.13) исроки уплаты (ст. 333.14) налога

Сумма налога

Налоговая база

Ставка налога

Общая

сумма

налога,

исчисленная

в

соответствии с пунктом 3 статьи 333.13

настоящего

Кодекса,

уплачивается

по

местонахождению объекта налогообложения.

Налог подлежит уплате в срок не позднее 20го числа месяца, следующего за истекшим

налоговым периодом. В эти же сроки сдается

декларация

общие налоги

19

20.

Не признаются объектами налогообложения (ст. 333.9 п.2):общие налоги

20

21.

СБОРЫ ЗА ПОЛЬЗОВАНИЕ ОБЪЕКТАМИЖИВОТНОГО МИРА И ЗА ПОЛЬЗОВАНИЕ

ОБЪЕКТАМИ ВОДНЫХ

БИОЛОГИЧЕСКИХ РЕСУРСОВ (Гл. 25.1 НК РФ)

общие налоги

21

22.

Плательщики сбора (ст. 333.1 НК РФ)организации и физические лица, в том

числе индивидуальные предприниматели,

получающие в установленном порядке

разрешение на добычу объектов животного

мира на территории РФ

организации и физические лица, в том числе

индивидуальные предприниматели,

получающие в установленном порядке

разрешение на добычу (вылов) водных

биологических ресурсов во внутренних водах,

в территориальном море, на континентальном

шельфе РФ и в исключительной

экономической зоне РФ, а также в Азовском,

Каспийском, Баренцевом морях и в районе

архипелага Шпицберген

общие налоги

22

23.

Объекты обложения (ст. 333.2)общие налоги

23

24.

Не признаются объектами обложенияобщие налоги

24

25.

Ставки сборов (Ст. 333.3)*общие налоги

25

26.

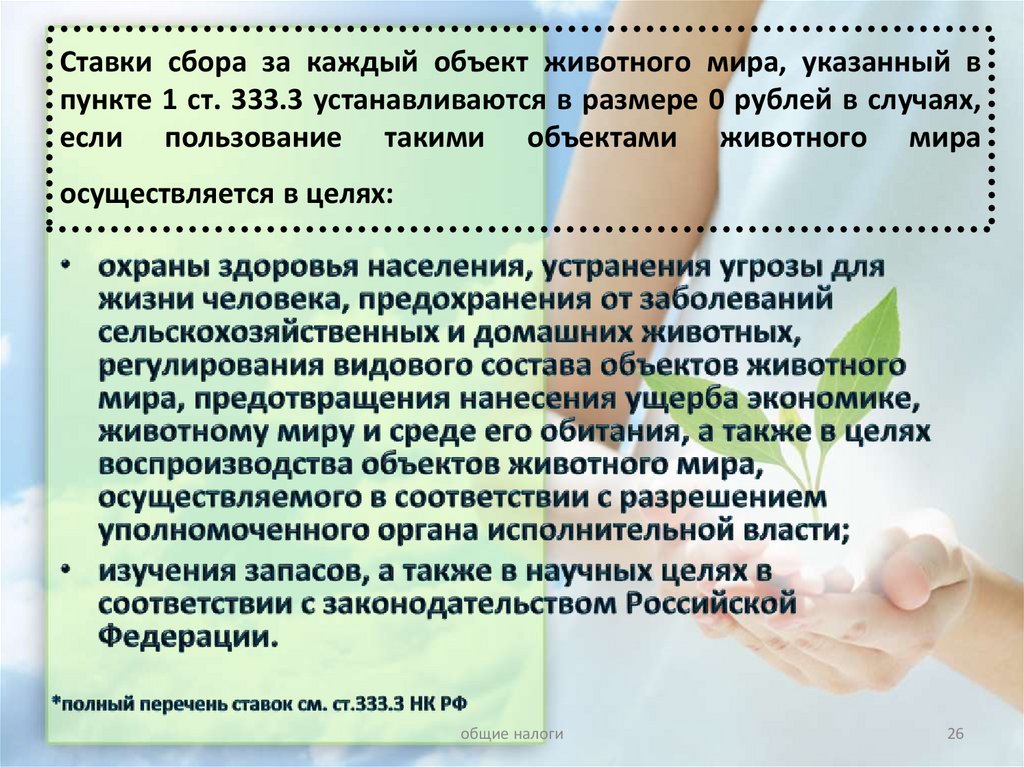

Ставки сбора за каждый объект животного мира, указанный впункте 1 ст. 333.3 устанавливаются в размере 0 рублей в случаях,

если пользование такими объектами животного мира

осуществляется в целях:

общие налоги

26

27.

Порядок исчисления (ст. 333.4) исроки уплаты (ст. 333.5) сбора

Сумма сбора

Количество объектов

Ставка сбора

Плательщики сбора за пользование объектами животного мира, сумму

сбора уплачивают при получении разрешения на добычу объектов

животного мира.

Плательщики сбора за пользование объектами водных биологических

ресурсов, сумму сбора уплачивают в виде разового и регулярных

взносов, а также в некоторых случаях - единовременного взноса.

Сумма разового взноса определяется как доля исчисленной

суммы сбора, размер которой равен 10%. Уплата разового взноса

производится при получении разрешения на добычу (вылов) водных

биологических ресурсов.

Оставшаяся сумма сбора, определяемая как разность между

исчисленной суммой сбора и суммой разового взноса, уплачивается

равными долями в виде регулярных взносов в течение всего срока

действия разрешения на добычу (вылов) водных биологических ресурсов

ежемесячно не позднее 20-го числа.

общие налоги

27

28.

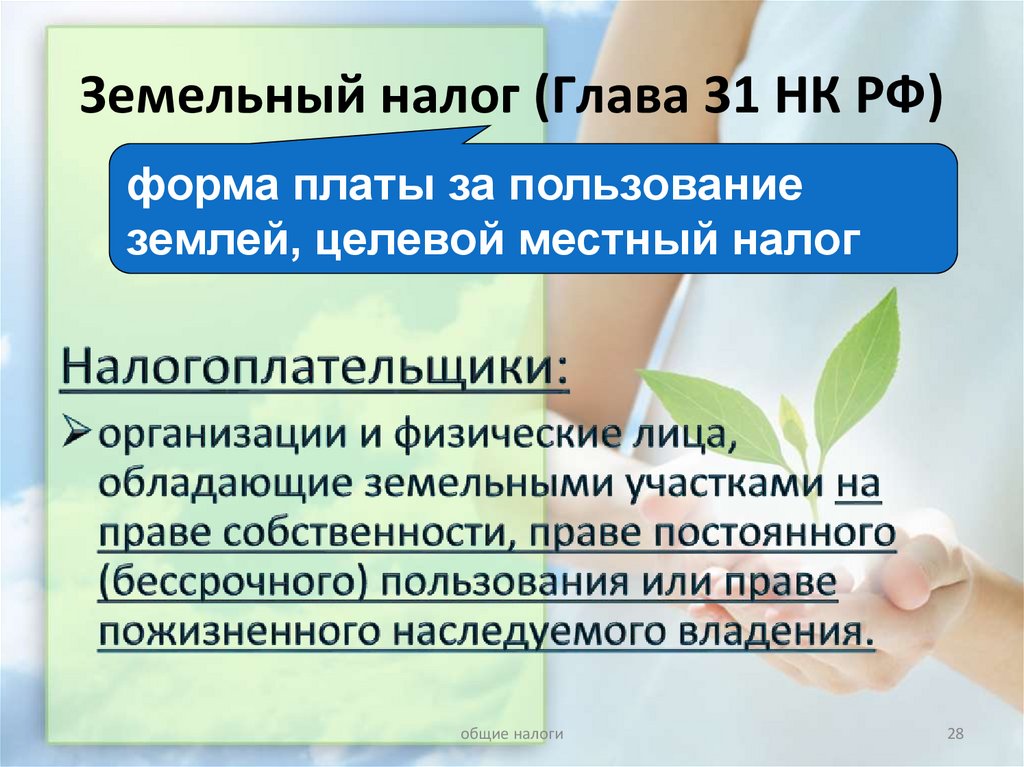

Земельный налог (Глава 31 НК РФ)форма платы за пользование

землей, целевой местный налог

общие налоги

28

29.

Объект налогообложения (ст.389 НК РФ):общие налоги

29

30.

Не признаются объектами налогообложения(ст.389 НК РФ):

общие налоги

30

31.

Налоговая база (ст. 390 НК РФ):общие налоги

31

32.

общие налоги32

33.

Налоговая ставка (Ст. 394)Наименование объекта налогообложения

Земли сельскохозяйственного назначения

Земли, занятые жилищным фондом и

объектами инженерной инфраструктуры

жилищно-коммунального комплекса или

предоставленные для жилищного

строительства

Земли, предоставленные для личного

подсобного хозяйства, садоводства,

огородничества или животноводства

Прочие земельные участки

общие налоги

Максимальная

налоговая ставка ( в %)

0,3

1,5

33

34.

Освобождаются от налогообложения (ст. 395)общие налоги

34

35.

Порядок предоставления декларацийпо земельного налогу

общие налоги

35