industry

industrySimilar presentations:

Контейнерлеу

1.

Контейнерлеудің қысқа тарихы ішінде контейнерленген тауарларды теңізарқылы тасымалдау әртүрлі салыстырмалы экономикалық артықшылықтары

бар халықтар арасындағы сауданы едәуір арттырды. Мамандану мен

технологиялық прогресс соңғы жиырма жылдықта әлемдік кеме қатынасы

мен порт жұмысындағы тиімділікті жоғарылатып, әлемдік сауда фирмалары

үшін бәсекеге қабілетті экономикалық ортада өркендеуі үшін контейнерлік

тасымалдауды қажет етеді. Соңғы статистика көрсеткендей, әлемдік теңіз

саудасы 1985 жылы 3631 миллион тоннадан 2007 жылы 7852 миллион

тоннаға дейін екі есеге артқан болса, контейнермен саудаласу сол кезеңде

шамамен 160 миллион тоннадан 1257 миллион тоннаға дейін сегіз есеге өсті

[1]. Бұл контейнерлік тасымалдау рөлінің артып келе жатқандығын және

оның әлемдік экономикаға қосқан үлесін көрсетеді. Дүниежүзілік теңіз

саудасы мен контейнерлеудің қарқынды дамып жатқандығына қарамастан,

контейнердің соңғы екі онжылдықтағы чартерлік ставкасы көрсеткендей

құбылмалы контейнерлік жүк ставкасы (1-сурет) контейнерді тасымалдау

саласындағы кірісті растамады. Тасымалдау жылдамдығы жоғары болған

кезде, контейнерлік тасымалдау қызметіне деген жоғары сұраныс жүк

тасымалдаушыларға арзан бағамен жақсы қызмет көрсететін жаһандық

клиенттерді тарту және әлемдік бәсекеге қабілетті кеме қатынасы нарығының

үлкен үлесін алу үшін үлкен және тиімді контейнерлік кемелерге тапсырыс

беруге асығады. Контейнерлік кемелері ең заманауи компаниялар, басқаларға

қарағанда тезірек және сенімді қызметтердің арқасында арзан болады.

Теңізге тасымалдау бағасының төмендеуі қосымша сұранысты тудыруы

мүмкін, сонымен бірге тиімділігі аз флоттары бар компаниялар үшін үлкен

проблемалар тудырады. Drewry Shipping Consultants Ltd. компаниясының

мәліметтері бойынша 2006 жылмен салыстырғанда әлемдік

тасымалдаушылар жүктерді 14,7% -ға көп тасымалдады, бірақ 2008 жылы

1,2% аз табыс тапты. Негізгі шығыс-батыс сауда маршруттарында

тасымалдаушылардың жиынтық шығыны 2,4 миллиард долларды құрады, 8

% таза шығын. Maersk Line, әлемдік лайнерлік флотының 16% -дан астамы

бар әлемдегі ең ірі кеме қатынасы желісі, 2006 жылы 568 миллион доллар

шығынға ұшырады. Кеме қатынасы циклындағы жүк ставкасының төмендігі

іскери операцияларға және инвестициялық шешімдерге айтарлықтай кері

әсерін тигізіп қана қоймайды, ұлттық деңгейде де, халықаралық деңгейде де

алаңдаушылық туғызды. Кемелерді салуды немесе сатып алуды

қаржыландыратын банкирлер жүк ставкасы төмен болған кезде кеме

иелерінің төлем қабілетсіздігі салдарынан үлкен қаржылық тәуекелге

ұшырайды. Волктың [2] пікірінше, кемелік инвестициялық қызметтің көп

бөлігі жүк тасымалының жоғары деңгейімен қатар жүреді. Гулиельмос пен

2.

Псифия [3] банкирлер кеме жасау құнының 75-80% -ын қаржыландыратынынатап көрсетті. Сондықтан банкирлерге жеткізу циклын түсіну және несиелік

шешімдер қабылдау кезінде оны ескеру қажет. Төменгі жүк ставкалары мен

кеме қатынасы саласындағы аз пайда, сонымен қатар теңіз саясаты мен

әкімшілігінде үлкен алаңдаушылық тудыруы мүмкін. Халықаралық теңіз

ұйымының миссиясынан кейін «қауіпсіз кеме қатынасы және таза мұхиттар»

сапасыз кемелер мен экипаждарға, теңіздегі апаттардың екі маңызды

факторына, теңіздегі адамдардың өмірі мен мүлкіне, сондай-ақ теңіз

экологиялық жағдайына қатысты үлкен алаңдаушылық тудырады ластану.

Бұл жағымсыз жағдайлар кеме иелерінің кемелерін күтіп ұстау және

экипаждарын оқыту үшін жеткіліксіз табысы болған жағдайда болуы мүмкін.

Жүк тасымалы төмен болған кезде бизнесте қалу үшін кеме операторлары

кемелерге техникалық қызмет көрсетуде және қызмет көрсетуде пайдалану

құнын төмендетуге, тіпті білікті экипаждарды тәжірибесіз, жалақысы

төмендерге ауыстыруға мәжбүр.

Бұл стандартқа сай келмейтін кемелерді көбейтуі, теңіздегі қауіпсіздікті

бұзуы, теңіздегі шығындарды көбейтуі және теңізде тасымалдаудағы

тұрақтылықты бұзуы мүмкін. SSY Consultancy & Research Ltd.

Экономикалық ынтымақтастық және даму ұйымы (ЭЫДҰ) теңізде

тасымалдау комитеті дайындаған [4] баяндамасына сәйкес, алдыңғы 30

жылдағы жүк тасымалының төмендігі сапасыз жүк тасымалының маңызды

факторы болып табылады. экономикалық шығындар. Ұлттық және аймақтық

мемлекеттік саясат тұрғысынан алғанда, ең маңызды мәселе - жүк

тасымалдау жылдамдығы төмен кезеңдерде кеме қатынасы саласынан

жаппай жұмыстан шығару. Жүк тасымалы кірісі өзінің пайдалану құнын

жаба алмаған кезде, тасымалдаушы компания кемені орналастырып,

қызметкерлерін жұмыстан шығаруы керек. Бұл әсіресе теңіз жұмыс күшін

ұсынатын немесе теңіз индустриясына әртүрлі қызмет түрлерін ұсынатын

дамушы елдер үшін зиянды. Жүк тасымалының төмен деңгейіне ұшыраған

кеме қатынасы саласының жаппай жұмыстан шығарылуы осы елдердегі

жұмыссыздық деңгейін едәуір арттыра алады. 2008 жылы 9 қаңтарда 2006

жылы үлкен шығынға ұшырап, 2007 жылы өте төмен пайда тапқан Maersk

Line компаниясы Лос-Анджелес Таймс газетінде өзінің контейнерлік

бөлімінде 25 000 қызметкерден 3000 адамға дейін жұмыстан босатуды

жоспарлап отырғанын хабарлады. 2008 жылдың 6 қарашасында жұмыстан

шығарудың жаһандық жоспары шеңберінде Maersk A / S 2009 жылға дейін

Қытай нарығындағы 700 позицияны қысқартып, Гуандундағы дүниежүзілік

3.

қызмет көрсету орталығын жабатынын мәлімдеді. Бұл провинция жақындаэкспорттың әлсіз сұранысына тап болған көптеген өндірушілердің жұмысын

тоқтатуынан жаппай жұмыстан босатылды. Кеме компаниясынан әрі қарай

жұмыстан босату осы аймақтағы экономикалық жағдайды одан әрі

ушықтыра түседі. Жеке бизнес қызметі үшін де, мемлекеттік сектор үшін де

жеткізу циклінің маңыздылығы, таңқаларлық емес, жүк тасымалдау

ставкасының өзгеруін түсіну, сипаттау, модельдеу және болжау бойынша

көптеген күш-жігерді ынталандырды. Мысалы, Мартин Стопфорд [5],

мысалы, соңғы 266 жылдағы жеткізу циклін сипаттап, оның сипаттамаларын,

жиілігін және болжау қиындықтарын талқылады. Жүк тасымалы нарығын

талдау қолданбалы эконометриканың бірінші бағыты болып табылады.

Эконометриканың екі танымал ізашары Тинберген мен Коопманс іс жүзінде

тасымалдауда эконометрикалық талдауды бастады [6]. Тинберген жүк

тарифтерінің сұраныс пен ұсыныстың өзгеруіне сезімталдығын зерттеді.

Коопманс сұраныс пен ұсыныс арасындағы нарықтық тепе-теңдікті ескере

отырып, танкерлердің жүк ставкаларын болжаудың алғашқы теориясын

ұсынды. Ол танкерлер нарығының динамикалық мінез-құлқын нарықтың

көлемі, жүк тасымалдау ставкасы мен кеме жөндеу зауытының қызметі

арасындағы өзара байланысты зерттеумен түсіндірді. Содан бері цистерналар

мен жаппай нарықты талдау үшін көптеген әртүрлі модельдер жасалды.

Бенсток пен Верготтис [6, 7] нарықтық тепе-теңдік моделін ұсыныс жағында

айқын пайданың оңтайлануын және сұраныс бойынша тамаша бәсекені

болжады. Олар жылдық мәліметтерді қолдана отырып, танкер мен құрғақ

жүк тасымалдау нарықтарына арналған модельді сынап көрді. Бұл жұмыс

жүк тасымалдау нарығының заманауи талдауына ‘қатты әсер еткен’

экометриалық талдаудың маңызды кезеңі ретінде танылды [8]. BV моделінен

кейінгі ең соңғы жұмыс - құрылымдық және эконометриялық стохастикалық

әдістерді біріктіріп, жүк және жаңа құрылыс нарықтары үшін үздіксіз

стохастикалық ішінара тепе-теңдік моделін құрған Тведт [9]. Ол тепе-теңдік

жүк ставкасы процесінің орташа геометриялық реверсия процесіне жақын

екенін анықтады. Дүниежүзілік теңіз саудасында контейнерлік

тасымалдаудың елеулі үлесіне қарамастан, экономикалық модельдеу және

контейнерлік тасымалдау нарығын статистикалық талдауға арналған

әдебиеттер аз. Бұл мақала контейнерлік тасымалдау нарығының

динамикалық-экономикалық моделін құру және оны соңғы 28 жылдағы

жылдық деректерді қолдану арқылы тексеру арқылы олқылықтың орнын

толтыруға тырысады.

4.

Сонымен қатар, бұл мақала нарықтық бәсекелестік стратегиялары,алыпсатарлық және хеджирлеу сияқты мінез-құлықты жеке талдауда

қиындықтарды қамтымай, бақыланатын деректерді пайдалана отырып

нарықты ұжымдық реттеу принциптерінің маңыздылығын ашады. Бұл

мақалада алдымен контейнерлік жүк тасымалдау жылдамдығы мен

контейнер паркінің динамикасы туралы теориялық модель сипатталған.

Содан кейін, бұл құрылымдық модельді бағалауға арналған эконометриялық

процесті, деректерді, регрессия нәтижелерін, сондай-ақ модельдің

тұрақтылығын тексеруді түсіндіреді. Осыдан кейін мақалада зерттеу

кезеңіндегі жүк тасымалының нақты деректерімен салыстыру үшін үлгідегі

модель болжамын және әр түрлі бағалау модельдерін қолдана отырып, 2007

және 2008 жылдарға арналған болжамдық қателіктерді есептеу арқылы

жарамдылықты тексеруді ұсынады. Қосымша ретінде ол болашақ

контейнерлік жүк тасымалдау сұранысының артуы және жаңа

тапсырыстардың жойылуы туралы әртүрлі болжамдармен 2009-2013 жылдар

аралығында болашақ контейнерлік тасымалдау нарығының модельдік

болжамдарын ұсынады. Бұл болжамның мақсаты шешім қабылдаушыларға

ықтимал тәуекелдер мен контейнерлік тасымалдау саласындағы қысқа

мерзімді нарықтық тенденциялар туралы ескерту болып табылады.

Контейнерлік жеткізілім нарығы шоғырланудың жоғары деңгейімен

сипатталатыны белгілі, бұған нарық үлесінің шамамен 48% -ын үш ірі

әлемдік одақтар (Grand Alliance, CHKY Alliance және Жаңа Әлем Альянсы)

және Maersk Line (Containerization International, 2008). Бұл, әрине, анағұрлым

көп шашыраңқы және цистерналар нарығымен салыстырғанда ерекше.

Алайда, осы шоғырлану деңгейі контейнер тасымалдау нарығын

монополияға өзгерту үшін жеткілікті ме, жоқ па деген мәселе әлі де болса

даулы болып табылады. Sys [10] контейнер тасымалдау өнеркәсібі

олигополия нарығында жұмыс істейді деп болжайды; ал Хараламбидс [11]

бұл нарықтың жаңа немесе әлеуетті бәсекелестерге қол жетімділігі оның

бәсекеге қабілеттілігін анықтайды дейді. Лайнерлік жеткізу нарығының

құрылымы туралы пікірталасты Шашикумада табуға болады [12]. Лайнердің

жеткізілім нарығының табиғатын бағалаудың орнына біз өз моделімізді

нарық құрылымы туралы гипотезамызға сүйене отырып құрамыз және оны

бақыланған мәліметтер бойынша тексереміз. Құрғақ үйінділер мен

цистерналар нарығындағыдай контейнер тасымалдау нарығына екінші қолды

нарық, жаңа құрылыс және қоқыс шығару нарығы кіреді. Модельді

жеңілдету және жүк нарығына назар аудару үшін бірнеше болжамдар

жасалады және бұл болжамдар модельдің тұжырымдалуымен тікелей

5.

байланысты. Біріншіден, контейнер тасымалдау саласы салыстырмалы түрдежаңа болғандықтан және алғашқы контейнер ыдысының қызмет ету мерзімі

шамамен 30 жылды құрайтындықтан, қоқыс тастау жұмыстары жақында ғана

басталды, ал қалдықтардың мөлшері әлемдік флоттың жалпы санының аз

ғана бөлігін құрайды. . Әлемдік контейнер паркінің бұзылуының орташа

үлесі 1994 жылдан 2007 жылға дейін тек 0,593% -ды құрады. Осылайша,

қалдықтардың контейнер паркінің сыйымдылығына әсерін ескермеуге

болады. Екіншіден, екінші қолдағы нарық контейнерлік жүк нарығына әсер

етпейді деп ойлаймыз. Екінші нарықтағы сауда контейнер ыдысын

пайдалануды өзгертпейтіндіктен, бұл әлемдік контейнер паркінің

сыйымдылығына әсер етпейді. Модельді одан әрі оңайлату үшін жаңа

құрылыс нарығы контейнерлік жүк нарығына әсер етпейді деп ойлаймыз.

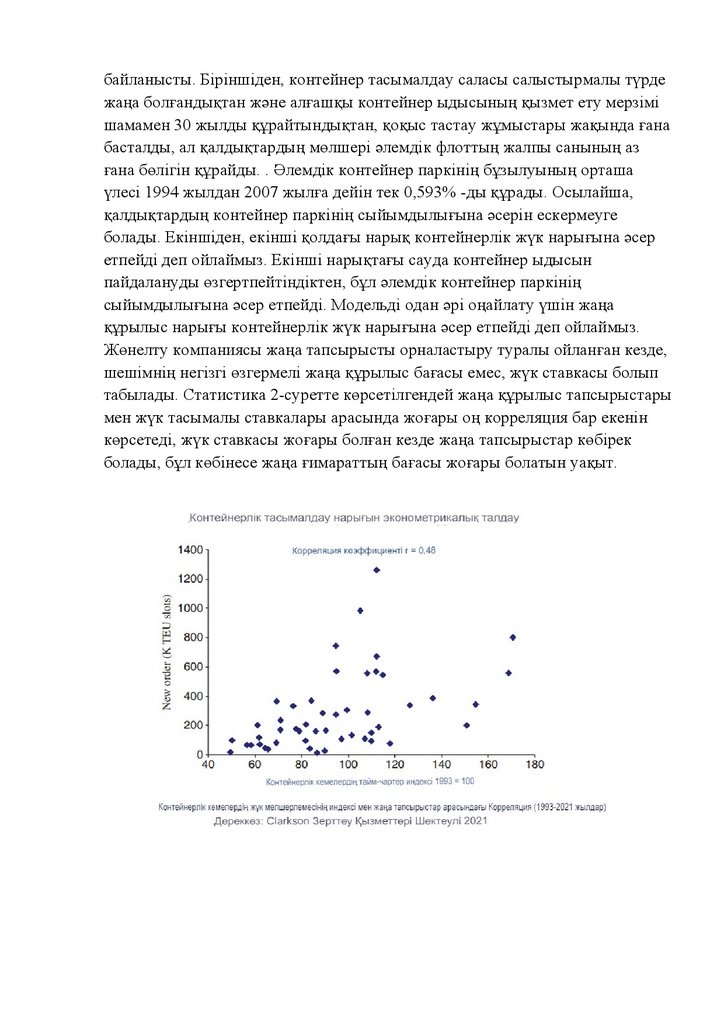

Жөнелту компаниясы жаңа тапсырысты орналастыру туралы ойланған кезде,

шешімнің негізгі өзгермелі жаңа құрылыс бағасы емес, жүк ставкасы болып

табылады. Статистика 2-суретте көрсетілгендей жаңа құрылыс тапсырыстары

мен жүк тасымалы ставкалары арасында жоғары оң корреляция бар екенін

көрсетеді, жүк ставкасы жоғары болған кезде жаңа тапсырыстар көбірек

болады, бұл көбінесе жаңа ғимараттың бағасы жоғары болатын уақыт.

6.

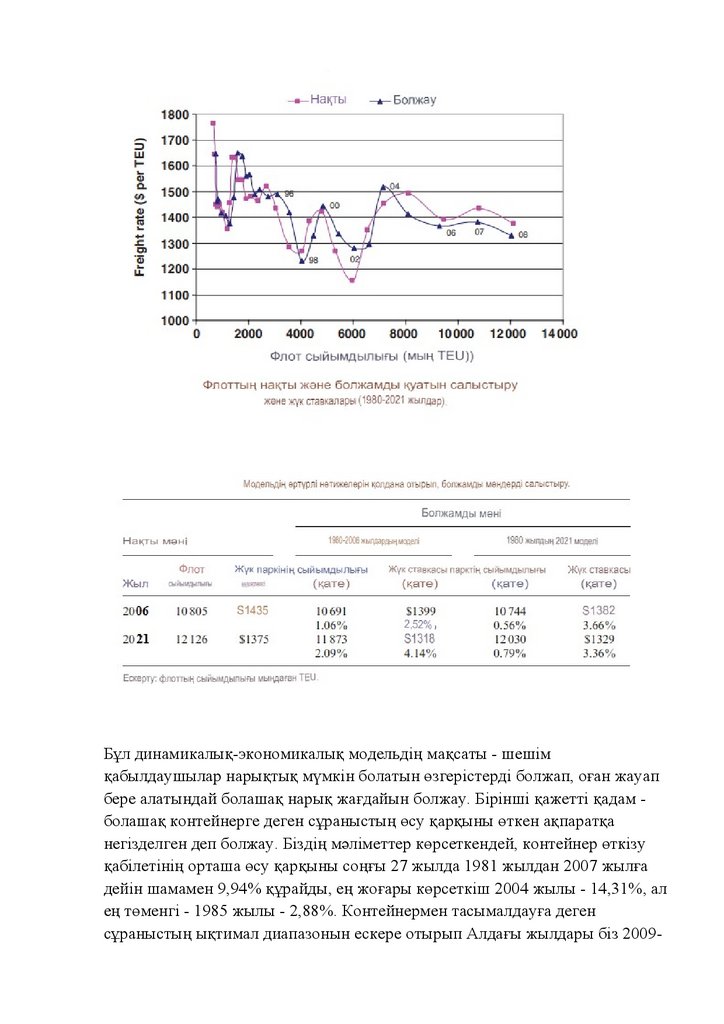

Бұл динамикалық-экономикалық модельдің мақсаты - шешімқабылдаушылар нарықтық мүмкін болатын өзгерістерді болжап, оған жауап

бере алатындай болашақ нарық жағдайын болжау. Бірінші қажетті қадам болашақ контейнерге деген сұраныстың өсу қарқыны өткен ақпаратқа

негізделген деп болжау. Біздің мәліметтер көрсеткендей, контейнер өткізу

қабілетінің орташа өсу қарқыны соңғы 27 жылда 1981 жылдан 2007 жылға

дейін шамамен 9,94% құрайды, ең жоғары көрсеткіш 2004 жылы - 14,31%, ал

ең төменгі - 1985 жылы - 2,88%. Контейнермен тасымалдауға деген

сұраныстың ықтимал диапазонын ескере отырып Алдағы жылдары біз 2009-

7.

2013 жылдар аралығында үш түрлі өсу қарқынын болжаймыз (5%, 8% және10%). Қазіргі әлемдік қаржы дағдарысы кезінде кеме қатынасы жаңа

кемелерге тапсырыс беруден бас тартқан жоқ, сонымен қатар уәжделді

қолданыстағы тапсырыстарды жоюға. Lloyd’s Register-тің соңғы

статистикалық мәліметтеріне сәйкес 2008 жылдың қазан айында жаңа

тапсырыстардың жалпы саны 2007 жылдың сәйкес кезеңімен салыстырғанда

90% -ға төмендеді. Кларксонның мәліметтері бойынша, сол кезеңде 94 жаңа

тапсырыс жойылған. Бас тарту нарыққа жаңа жеткізілімдердің санын

азайтуға және жүк ставкасының төмендеуін бәсеңдетуге мүмкіндік береді.

Жақында жасалған жаңа тапсырыстардан бас тарту оңай болғандықтан, біз

2007 жылы жасалған жаңа тапсырыстар үшін 10%, ал келесі жылдары

жасалған жаңа тапсырыстар үшін 20% жойылу мөлшерлемесін қабылдаймыз.

2008 жылдан кейін жалғасқан күшін жою қаржы дағдарысына ұшыраған

неғұрлым ақылға қонымды шара болып табылатын жаңа тапсырыстар жасау

үшін салалық тәртіптің өзгеруін көрсетеді. 2009-2013 жылдар аралығында

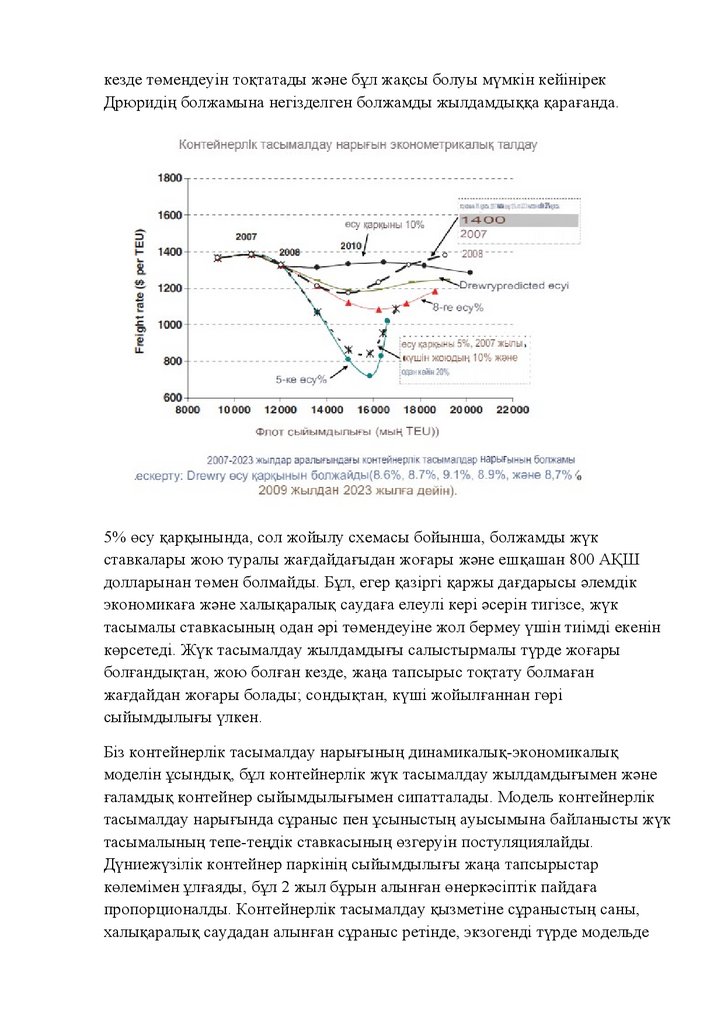

жүк тасымалы мен флоттың өткізу қабілеттілігінің нарықтық болжамы 7суретте көрсетілген. 2007 және 2008 жылдардағы нақты деректер суретке

енгізілген. 7-суретте Дрюридің болашақ контейнерлік тасымалға деген

сұраныстың мүмкін болатын өсу қарқынын болжауына негізделген нарықтық

болжам да қамтылған. Осыған сәйкес, біздің модель жүк тасымалы 2010

жылға дейін төмендейтінін, содан кейін 2013 жылға дейін баяу өсетіндігін

көрсетеді. Бұл әлемдік контейнер паркіндегі шамадан тыс сыйымдылықты

көрсетеді. Біздің Drewry фигурасынан гөрі 10% өсу қарқынына деген

болжамымыз тез қалпына келудің ең жақсы жағдайын көрсетеді. Алайда, жүк

тасымалының жоғары ставкасы жаңа тапсырыстарды ынталандыруы мүмкін,

бұл 2011 жылы бұрынғы нарықтың төмендеуіне алып келеді. Біздің болашақ

болжауымыз Drewry's-ге қарағанда консервативті болжам болып табылады.

Жүк тасымалы ставкасы 2010 жылдан 2013 жылға дейін 1200 АҚШ

долларынан төмен болады, ал 2011 жылдан кейін бұрылыс кезеңі болады.

Бұл жағдайда жаңа тапсырыс белсенділігі төмендейді, өйткені салада таза

пайда азаяды. Ағымдағы қаржылық дағдарысты және контейнерлік

жеткізілімдегі төмен сұранысты ескере отырып, егер болашақтағы

сұраныстың өсу қарқыны тек 5% -ды құраса, онда жүк ставкасы 2009 жылы

1100 АҚШ долларынан төмен болады, 2010 жылы 800 АҚШ долларына

жуық, ал 2011 жылы 800 АҚШ долларынан төмен болады. Жаңа

тапсырыстардың күшін жою жүк ставкасының төмендеуін бәсеңдетуі

мүмкін. 8% болашақ өсу қарқынында, егер 2007 жылы жасалған жаңа

тапсырыстардың 10% және одан кейін жасалған жаңа тапсырыстардың 20%

жойылса, жүк ставкасы 2010 жылы 1200 АҚШ долларынан сәл төмен болған

8.

кезде төмендеуін тоқтатады және бұл жақсы болуы мүмкін кейінірекДрюридің болжамына негізделген болжамды жылдамдыққа қарағанда.

5% өсу қарқынында, сол жойылу схемасы бойынша, болжамды жүк

ставкалары жою туралы жағдайдағыдан жоғары және ешқашан 800 АҚШ

долларынан төмен болмайды. Бұл, егер қазіргі қаржы дағдарысы әлемдік

экономикаға және халықаралық саудаға елеулі кері әсерін тигізсе, жүк

тасымалы ставкасының одан әрі төмендеуіне жол бермеу үшін тиімді екенін

көрсетеді. Жүк тасымалдау жылдамдығы салыстырмалы түрде жоғары

болғандықтан, жою болған кезде, жаңа тапсырыс тоқтату болмаған

жағдайдан жоғары болады; сондықтан, күші жойылғаннан гөрі

сыйымдылығы үлкен.

Біз контейнерлік тасымалдау нарығының динамикалық-экономикалық

моделін ұсындық, бұл контейнерлік жүк тасымалдау жылдамдығымен және

ғаламдық контейнер сыйымдылығымен сипатталады. Модель контейнерлік

тасымалдау нарығында сұраныс пен ұсыныстың ауысымына байланысты жүк

тасымалының тепе-теңдік ставкасының өзгеруін постуляциялайды.

Дүниежүзілік контейнер паркінің сыйымдылығы жаңа тапсырыстар

көлемімен ұлғаяды, бұл 2 жыл бұрын алынған өнеркәсіптік пайдаға

пропорционалды. Контейнерлік тасымалдау қызметіне сұраныстың саны,

халықаралық саудадан алынған сұраныс ретінде, экзогенді түрде модельде

9.

анықталған деп болжануда. Модель параметрлері Дрюри мен Кларксонныңқолда бар мәліметтеріне сүйене отырып, 1980 жылдан 2008 жылға дейінгі

контейнерлік жеткізудің әлемдік нарығының деректерін пайдалана отырып

бағаланды. Екі динамикалық теңдеудің өзара тәуелділігін ескере отырып,

регрессиялық талдау кезінде 3SLS әдісі қабылданды. Бағаланған нәтижелер

айтарлықтай тұрақтылықты қамтамасыз етеді, егер олардың сәйкестігі

жоғары болса және параметрлердің бағалары 90% -дан жоғары сенімділік

деңгейінде маңызды болса. Жалпы модель флоттың сыйымдылығы мен жүк

тасымалдау жылдамдығының 90% -дан астам ауытқуларын түсіндіре алады,

ал модельдің таңдамалы болжамы зерттеу кезеңіндегі нақты деректерді

көбіне қайталай алады. Алдыңғы екі жыл ішіндегі таңдамалы және іріктелген

болжамдардың қателіктері, бақылаулардың басқа санымен бағаланған

модельді қолдана отырып, болжамның тұрақтылығы 5% қателік шегінде

екенін көрсетеді. Зерттеудің қолданылуы ретінде біз контейнер

тасымалдауына деген сұраныстың болашақтағы өсу қарқынының әртүрлі

болжамдарына сүйене отырып, 2009 жылдан 2013 жылға дейінгі болашақ

контейнер нарығын болжадық. Нәтиже көрсеткендей, егер әлемдік қаржы

дағдарысы халықаралық сауданың төмендеуін жалғастыра берсе,

контейнерлік жүк ставкасы 2011 жылы 800 АҚШ долларынан төмен түсуі

мүмкін. Жаңа тапсырыстардың төмендеуі және қолданыстағы

тапсырыстардың жойылуымен жүк тасымалдаудың нарықтық ставкасы

сақталуы мүмкін мұндай төмен деңгейге жетуден, бірақ жаңа

тапсырыстардан бас тартатын компаниялар тез арада шығынға ұшырайды.

Қорытындылай келе, модель мемлекеттік саясатта да, жеке бизнесте де

шешім қабылдаушыларға ақпарат бере алады. Аймақтық, ұлттық және

халықаралық деңгейдегі теңіз агенттіктері немесе ұйымдары бұл ақпаратты

жақындағы қаржылық дағдарыстың теңіз саласына, теңіз ортасына, теңіз

қауіпсіздігіне және ұлттық, аймақтық жағымсыз әсерін азайту үшін жүк

тасымалының нарықтық бағасын тұрақтандыру үшін қолдана алады. және

жергілікті экономика. Сонымен қатар, банкирлер бұл ақпаратты жүк

тасымалының төмен ставкасынан туындайтын ықтимал тәуекелдерді азайту

үшін кемелерді қаржыландыру шешімдерінде қолдана алады. Сонымен, кеме

иелері мен кеме операторлары бұл әдісті алдағы жылдары мүмкін

ысыраптардың алдын алу немесе азайту стратегияларын құру үшін қолдана

алады.

10.

Контейнерлер заттарды бір жерден екінші жерге тасымалдау үшінқолданылады. Кәдімгі жеткізілімнен айырмашылығы, контейнерлік

тасымалдауда әртүрлі стандартты өлшемдегі контейнерлер қолданылады - 20

фут (6,09 м), 40 фут (12,18 м), 45 фут (13,7 м), 48 фут (14,6 м) және 53 фут

(16,15 м) дейін. тауарларды немесе заттарды жүктеу, тасымалдау және

түсіру. Нәтижесінде контейнерлерді пойыздармен, кемелермен және жүк

көліктерімен жылжытуға болады. Көбінесе контейнердің өлшемдері - 20 фут

және 40 фут. 20 футтық контейнер әдетте жиырма футтық эквивалентті

қондырғы (TEU) деп аталады, ал 40 футтық контейнер қырық футтық

эквиваленттік бірлік (FEU) деп аталады.

Контейнерлер негізінен алюминий мен болаттан тұрады. Әр ыдыстың өлшемі

мен типі Халықаралық стандарттау ұйымы (ISO) тұжырымдаған техникалық

шарттар мен ережелерге сәйкес келеді.

Жеткізу контейнерлері әр түрлі болады. Контейнердің ең маңызды түрі құрғақ жүк. Құрғақ жүк контейнерлері көбінесе арнайы контейнерлер деп

аталады. Бұл арнайы контейнерлерге ашық бүйір, ашық ұш, ашық жоғарғы,

жартылай биіктік, жалпақ сөре, салқындатылған, сұйық сусымалы және

модуль жатады. Бұл контейнерлер сыртқы ұзындығы мен ені бойынша

стандартты құрғақ жүк контейнерлерімен салынған.

Сонымен қатар, тақтайшалар мен машиналар сияқты жүктерді жеңіл тиеу

үшін ашық үстіңгі контейнерлер қолданылады. Тегіс тіректер көлік

құралдары, қайықтар, машиналар және өндірістік жабдықтар үшін

қолданылады. Ашық бүйір контейнерлер пияз, картоп сияқты көкөністерді

тасымалдау үшін қолданылады. Резервуардағы ыдыстар химиялық заттар,

шарап, өсімдік майлары сияқты сұйықтықтарды тасымалдау үшін

қолданылады.

11.

Әр контейнердің өзіндік бірлігі бар, көбінесе қорап нөмірі деп аталады.Жәшік нөмірлері экипаж мүшелері, кеме капитандары, жағалау күзетшілері,

кеденшілер, док бақылаушылары және қойма меңгерушілері контейнер иесін

және оны тауарларды жіберу үшін кімді қолданып жатқанын және бүкіл әлем

бойынша контейнердің орналасқан жерін бақылау үшін қолданылады.

Контейнердің өлшемдерін бір-біріне тиімді етіп жинау үшін оларды

стандарттау қажет. Ол пойыздарда, кемелерде, жүк автомобильдерінде және

крандарда бірінің үстіне бірін тасымалдайды, арнайы жабдықталған немесе

бір өлшемді сипаттамада салынған болуы мүмкін. Контейнер өлшемін

стандарттау ISO-мен жүзеге асырылады, оның негізгі жұмысы барлық

контейнерлер үшін стандартты өлшемдерді орнату болып табылады.

Контейнерлерді тасымалдаудың маңызды кезеңі - контейнерлерді жүк

машиналарына, кемелер мен пойыздарға дұрыс тиеу. Дүниежүзілік Кеме

Кеңесі (WSC) сияқты бірнеше үкіметтік бірлестіктер Халықаралық Кеме

қатынасы палатасымен (ICS) бірлесіп, контейнерлерді теңіз арқылы

тасымалдау - жүк жөнелтушілер мен контейнер толтырушыларға арналған

өнеркәсіптік нұсқаулықты шығарды. Онда контейнерлерді қауіпсіз және

тиімді тасымалдау үшін тасымалдау компанияларына нақты нұсқаулар

берілген.

География тұрғысынан Солтүстік Америка дүниежүзілік контейнерлік

тасымалдау нарығында үстемдік етеді. Бұл осы аймақтағы көлік

қызметтерінің жақсаруына байланысты. АҚШ контейнерлік тасымалдаудың

ең ірі нарығын ұсынады, содан кейін Солтүстік Америкада Канада. Еуропада

Германия, Ұлыбритания, Испания, Италия және Франция контейнер

тасымалдау нарығының негізгі үлесін иеленеді. Алдағы бес жылда Азияның

өсу қарқыны жоғары болады деп күтілуде, өйткені көптеген компаниялар

осы аймақта өндіріс орындарын салуда. Өндірістік қондырғылар санының

өсуі контейнерлерге деген сұраныстың едәуір артуына әкеледі. Көлік

қызметтерін жетілдіру осы аймақтағы контейнерлік тасымалдау нарығының

өсуіне ықпал етеді. Жапония, Қытай және Үндістан Азиядағы ең жылдам

дамып келе жатқан контейнерлік тасымалдау нарықтары болады деп

күтілуде.

12.

Тасымалдау қызметіне сұраныстың артуы әлемдік контейнерлік тасымалдаунарығының негізгі драйвері болып табылады. Зауыттар мен өндірістік

қондырғылар санының артуы әлемдік контейнер тасымалдау нарығының

өсуіне ықпал етті. Сонымен қатар, бірнеше үкіметтік бірлестіктер жүк

тасымалдау компанияларына нақты нұсқаулар беру арқылы әлемдік

контейнерлік тасымалдау нарығының өсуіне ықпал етеді.