finance

finance business

businessSimilar presentations:

Опыт взаимодействия Бухгалтерии с внутренним аудитом в рамках проверки бизнес-процессов

1.

Опыт взаимодействияБухгалтерии с внутренним

аудитом в рамках проверки

бизнес-процессов

Мероприятие 23.10.2023

2.

Что решает внутренний аудит?Бухгалтеры нередко воспринимают

внутренних аудиторов как лишнюю

контролирующую инстанцию.

Сотрудничают с ними неохотно.

Причина: критерием качества работы

внутреннего аудитора в числе прочего

выступают и найденные у бухгалтеров

ошибки

2

3.

Что решает внутренний аудит?Ошибки и недочеты — неизбежная часть любой

деятельности.

Своевременное и грамотное устранение их в

бухгалтерском и налоговом учете — одно из

слагаемых успешной работы компании.

Для достижения безупречной репутации

Общества возникает потребность во внутреннем

аудите, профессиональном независимом мнении

о бизнес процессах

3

4.

Цели внутреннего аудита бизнес процессовСодействие руководству в управлении рисками и в оценке целесообразности

использования ресурсов компании (финансовые, человеческие,

технологические)

Повышение эффективности бизнес процессов в условиях крупной филиальной

сети

Подтверждение достоверности отчетов управления

4

5.

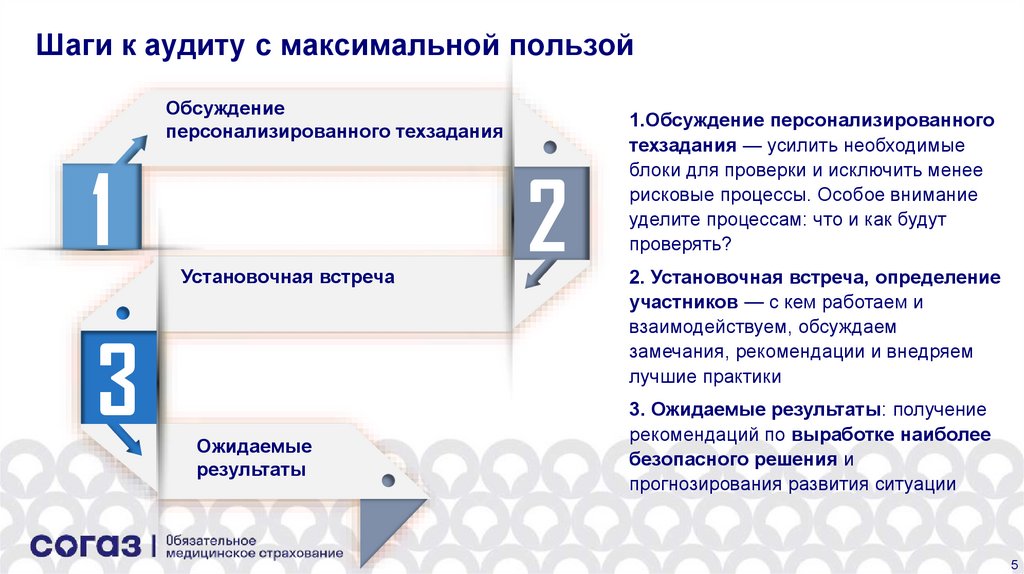

Шаги к аудиту с максимальной пользойОбсуждение

персонализированного техзадания

1

Установочная встреча

3

Ожидаемые

результаты

2

1.Обсуждение персонализированного

техзадания — усилить необходимые

блоки для проверки и исключить менее

рисковые процессы. Особое внимание

уделите процессам: что и как будут

проверять?

2. Установочная встреча, определение

участников — с кем работаем и

взаимодействуем, обсуждаем

замечания, рекомендации и внедряем

лучшие практики

3. Ожидаемые результаты: получение

рекомендаций по выработке наиболее

безопасного решения и

прогнозирования развития ситуации

5

6.

Условия проведения ВА (для Бухгалтерии)Присоединение к СОГАЗ-Мед компании ВТБ-МС

Централизация хозяйственных операций из филиалов

в ГО - существенно изменены процессы формирования и

движения первичных учётных документов, порядок

отражения на счетах бухгалтерского учета, организации

хранения, значительно изменены контрольные процедуры

Внедрение системы складского учета, с возможностью

ведения учета в разрезе МОЛ и сотрудников общества,

автоматического формирования инвентаризационных

описей

Внедрение новых форм отчетности, текущая работа

6

7.

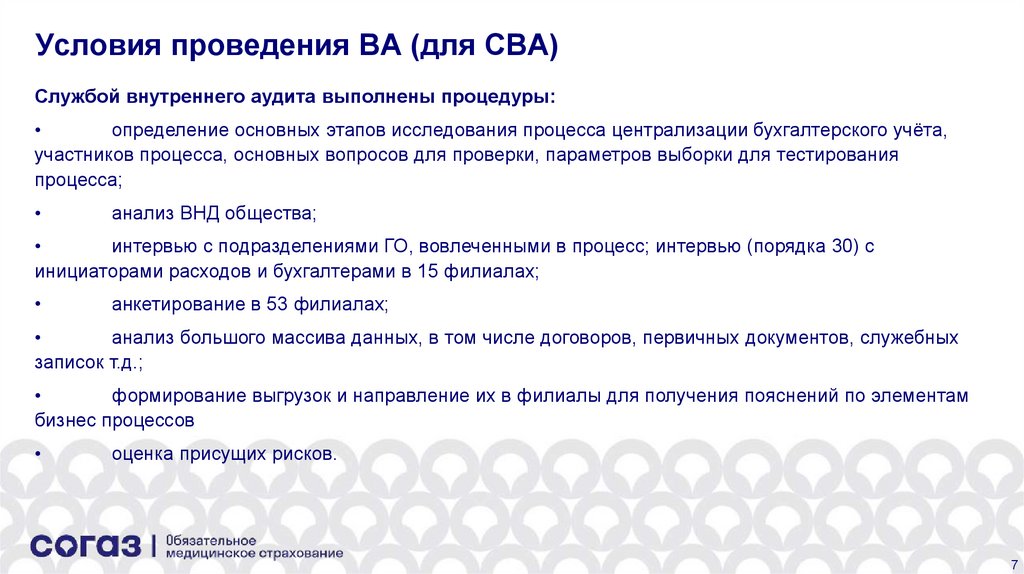

Условия проведения ВА (для СВА)Службой внутреннего аудита выполнены процедуры:

определение основных этапов исследования процесса централизации бухгалтерского учёта,

участников процесса, основных вопросов для проверки, параметров выборки для тестирования

процесса;

анализ ВНД общества;

интервью с подразделениями ГО, вовлеченными в процесс; интервью (порядка 30) с

инициаторами расходов и бухгалтерами в 15 филиалах;

анкетирование в 53 филиалах;

анализ большого массива данных, в том числе договоров, первичных документов, служебных

записок т.д.;

формирование выгрузок и направление их в филиалы для получения пояснений по элементам

бизнес процессов

оценка присущих рисков.

7

8.

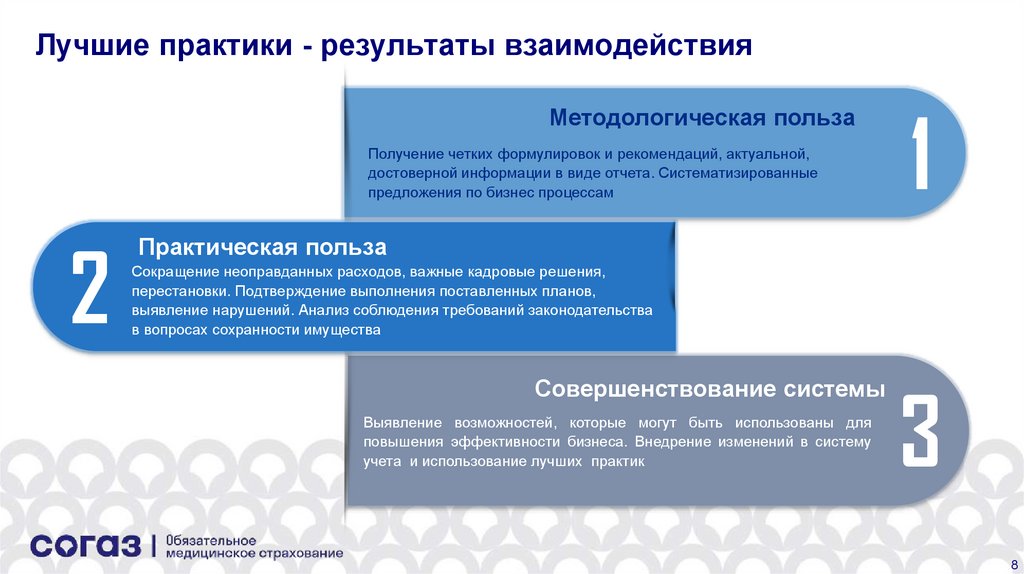

Лучшие практики - результаты взаимодействияМетодологическая польза

Получение четких формулировок и рекомендаций, актуальной,

достоверной информации в виде отчета. Систематизированные

предложения по бизнес процессам

2

1

Практическая польза

Сокращение неоправданных расходов, важные кадровые решения,

перестановки. Подтверждение выполнения поставленных планов,

выявление нарушений. Анализ соблюдения требований законодательства

в вопросах сохранности имущества

Совершенствование системы

Выявление возможностей, которые могут быть использованы для

повышения эффективности бизнеса. Внедрение изменений в систему

учета и использование лучших практик

3

8

9.

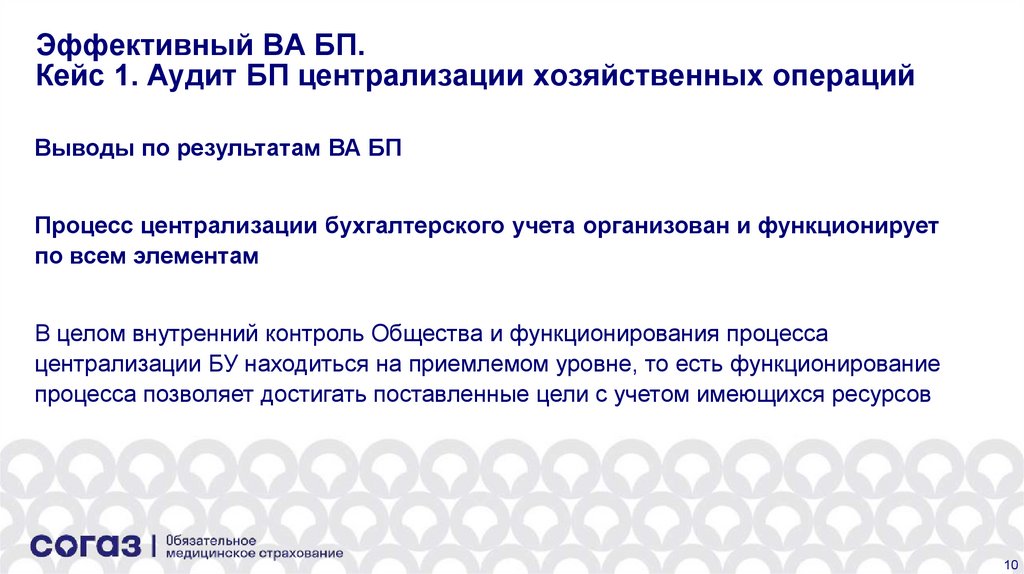

Эффективный ВА БП.Кейс 1. Аудит БП централизации хозяйственных операций

Задача аудита БП

Объективная оценка качества

организации процессов ведения

бухгалтерского учета

9

10.

Эффективный ВА БП.Кейс 1. Аудит БП централизации хозяйственных операций

Выводы по результатам ВА БП

Процесс централизации бухгалтерского учета организован и функционирует

по всем элементам

В целом внутренний контроль Общества и функционирования процесса

централизации БУ находиться на приемлемом уровне, то есть функционирование

процесса позволяет достигать поставленные цели с учетом имеющихся ресурсов

10

11.

Эффективный ВА БП.Кейс 1. Аудит БП централизации хозяйственных операций

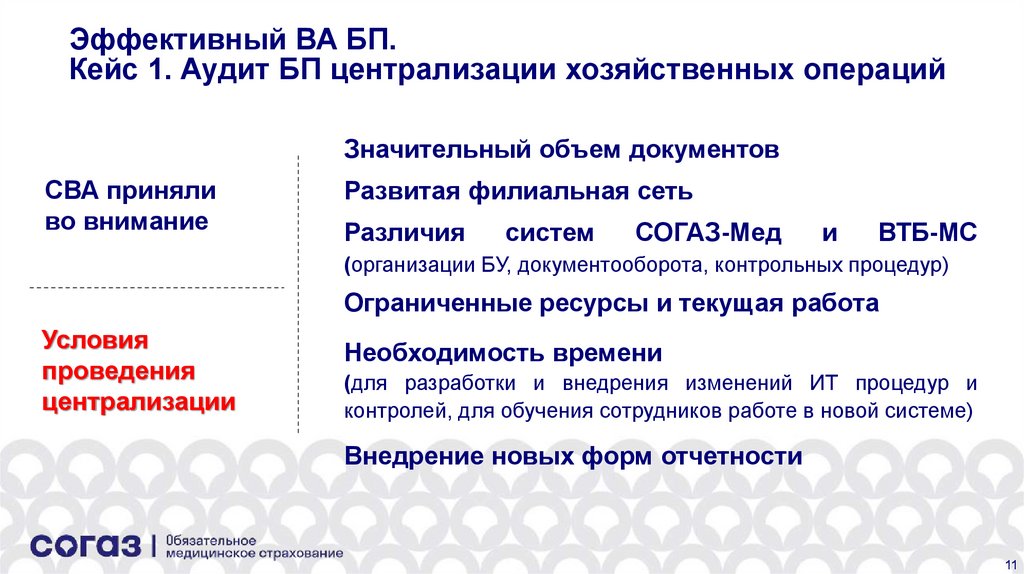

Значительный объем документов

СВА приняли

во внимание

Развитая филиальная сеть

Различия

систем

СОГАЗ-Мед

и

ВТБ-МС

(организации БУ, документооборота, контрольных процедур)

Ограниченные ресурсы и текущая работа

Условия

проведения

централизации

Необходимость времени

(для разработки и внедрения изменений ИТ процедур и

контролей, для обучения сотрудников работе в новой системе)

Внедрение новых форм отчетности

11

12.

Эффективный ВА БП.Кейс 1. Аудит БП централизации хозяйственных операций

Рекомендации СВА:

Выявлены недостаточные ИТ контроли

Несвоевременная проверка ПУ документов

Сложные технические регламенты

Недостатки взаимодействия между подразделениями – участниками БП

12

13.

Эффективный ВА БП.Кейс 1. Аудит БП централизации хозяйственных операций

Реализованные мероприятия по результатам ВА БП:

Актуализация матрицы рисков, обязанности распределены по исполнению

контрольных процедур

Анализ смежных бизнес процессов – убраны дублирующие функции

Автоматизация рутинных операций

Проведение обучающих вебинаров для филиалов на постоянной основе, с

утвержденным графиком на год

Автоматизация внутренних контролей, их актуализация

13

14.

Эффективный ВА БП.Кейс 2. Аудит БП Сохранность активов

Задача аудита БП:

Обеспечить подлинность учета,

сохранность имущества и активов

Оценка качества процессов, связанных с

движением основных средств и

товароматериальных ценностей для оценки

достоверность бухгалтерского учета и

соблюдение правил

14

15.

Эффективный ВА БП.Кейс 2. Аудит БП Сохранность активов

Рекомендации ВА

Упорядочить разнообразный учет в филиалах и в отделах АХО

Ввести единые стандарты видов журналов учета и движения ТМЦ

Недостаточность контролей при оформление передачи дел

Реализованные мероприятия по результатам ВА БП:

Внедрение единого программного продукта по внутреннему

учету/движению/передаче активов.

Учет фактического движения ТМЦ по складам, ведение параллельно с

бухгалтерским учетом, при этом МОЛ работает независимо от бухгалтерии,

бухгалтерия отражает данные в БУ после ввода операций МОЛ.

Введение штрихкодирования для всех объектов, с целью оперативной актуализации

данных в любой момент времени

15

16.

Эффективный ВА БП.Кейс 2. Аудит БП Сохранность активов

Настроены операции, функционирующие

самостоятельно по заданному алгоритму, без

ручного труда

• оповещения материально ответственных лиц об активах,

находящихся в пути

• оповещения директоров филиалов и бухгалтеров о смене

материально-ответственных лиц

• Формирование обходного листа и контроль передачи акти

вов при увольнении

Таким образом внедренные мероприятия

позволили устранить все риски

озвученные СВА

16

17.

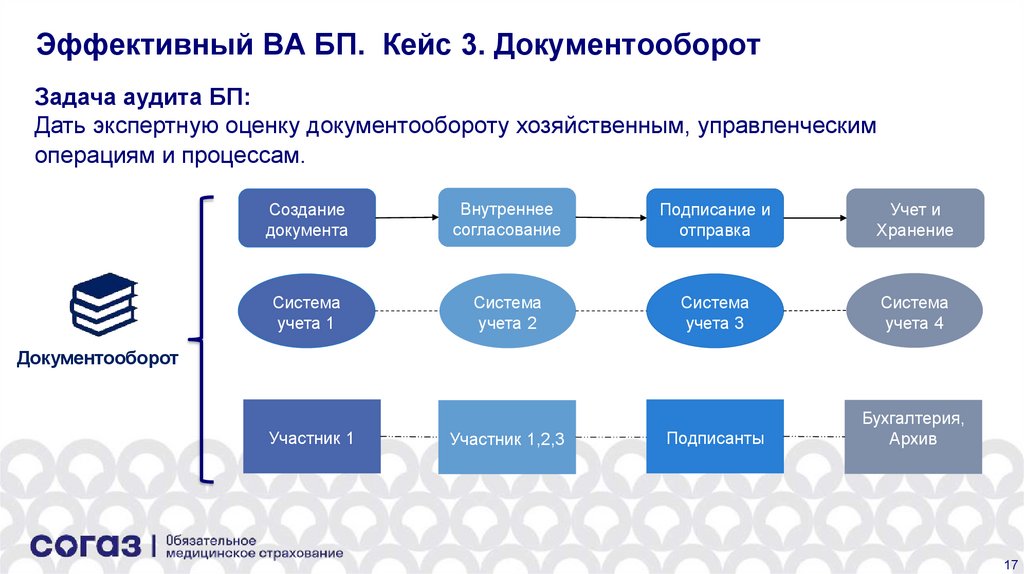

Эффективный ВА БП. Кейс 3. ДокументооборотЗадача аудита БП:

Дать экспертную оценку документообороту хозяйственным, управленческим

операциям и процессам.

Создание

документа

Внутреннее

согласование

Подписание и

отправка

Учет и

Хранение

Система

учета 1

Система

учета 2

Система

учета 3

Система

учета 4

Подписанты

Бухгалтерия,

Архив

Документооборот

Участник 1

Участник 1,2,3

17

18.

Эффективный ВА БП. Кейс 3. ДокументооборотВыводы по результатам ВА БП:

Проверка показала высокий уровень влияния человеческого фактора на

организацию и функционирование процесса вследствие недостатков

регламентации и автоматизации

Рекомендации ВА:

Организовать контроль за своевременным предоставлением подписанных

первичных учётных документов

Организовать проведение в филиалах ревизии первичных учетных документов

Организовать внутреннее обучение для бухгалтеров филиалов по вопросу

осуществления контроля за сроками предоставления оригиналов

Организовать контроль за своевременным приёмом оригиналов

18

19.

Эффективный ВА БП. Кейс 3. ДокументооборотРезультаты и реализованные мероприятия

Проведен анализ и контроль документов в системах, регламентированы шаги

процесса

Выстроены контроли за точностью формирования маршрутов согласования и

заполнения аналитики документа

Реализованы автоматические уведомления участникам процесса о постановке

задачи и сроках её исполнения

Повышение профессиональных качеств и ответственности сотрудников

подразделений ГО и Филиалов (видео уроки, вебинары)

Настроена автоматическая загрузка и контроль первичных документов из ЭДО в

систему учета

Проведение регулярных видеопроверок наличия первичных документов

19

20.

Эффективный внутренний аудитСлужба внутреннего аудита - профессионалы с

достаточным уровнем знаний, результат работы

которых стал мощным и прогрессивным методом

улучшения финансовой устойчивости компании.

Решено множество задач от минимизации рисков и

поиска способов для их устранения до

усовершенствования бизнес-процессов

20

21.

Спасибоза внимание!

8 800 100 07 02

sogaz-med.ru