economics

economicsSimilar presentations:

")

")

Анализ финансово-хозяйственной деятельности

1.

*2.

Анализ – метод исследования процессов иявлений, метод познания закономерностей их

развития.

Термин “анализ” происходит от греческого слова

“analyzis”,

что в переводе означает “разделяю”,

“расчленяю”.

3.

Под анализом в широком планепонимается способ познания

предметов

и

явлений

окружающей среды, основанный

на расчленении целого на

составные части и изучение их во

всем многообразии связей и

зависимостей.

4.

Экономическийанализ

На микроуровне

На макроуровне

5.

Предметэкономического

анализа

деятельность

конкретных хозяйствующих субъектов любой формы

собственности, направленная на получение прибыли или

обеспечение сбалансированности расходов и доходов,

изучаемых комплексно в целях объективной оценки ее

эффективности и выявления резервов ее повышения, а также

в целях обеспечения устойчивости функционирования

анализируемого хозяйствующего субъекта. Для достижения

этой цели привлекаются и обобщаются все внутренние и

внешние источники информации.

Объект экономического анализа:

- производство и реализация продукции,

- себестоимость продукции,

- использование материальных, трудовых и финансовых

ресурсов,

- финансовые результаты деятельности.

6.

Источники данных дляанализа

Источники

информации учетного

характера

Плановые источники

Внеучетные источники

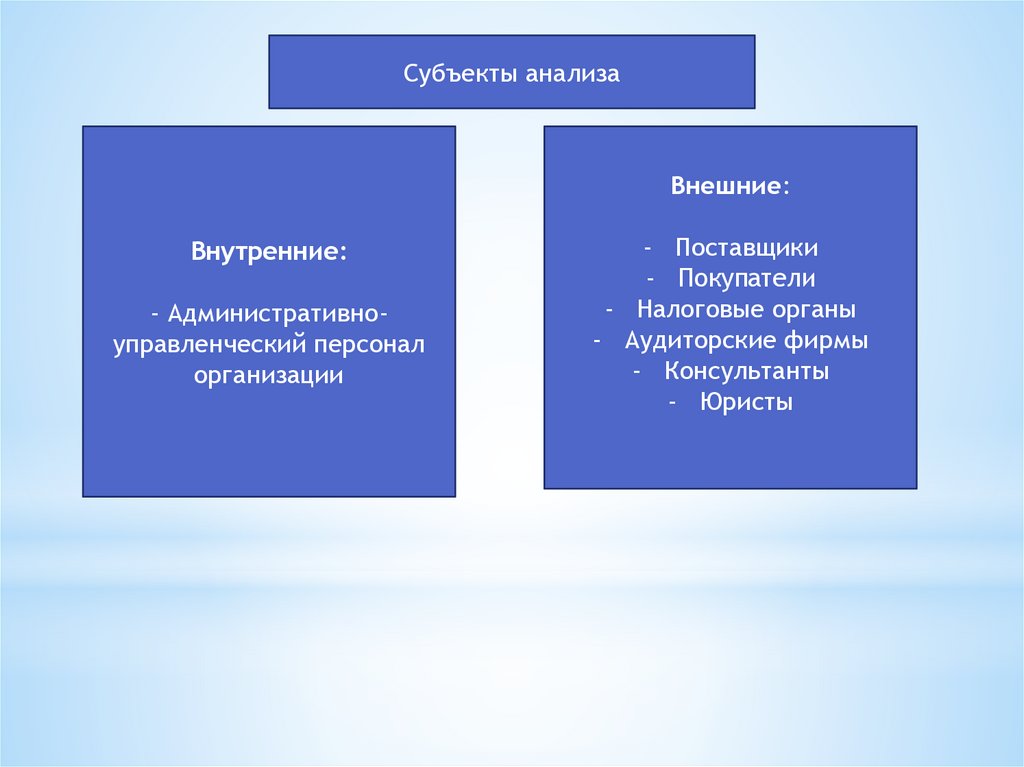

7.

Субъекты анализаВнешние:

Внутренние:

- Административноуправленческий персонал

организации

- Поставщики

- Покупатели

- Налоговые органы

- Аудиторские фирмы

- Консультанты

- Юристы

8.

Виды экономического анализа* Финансовый

* Управленческий

9.

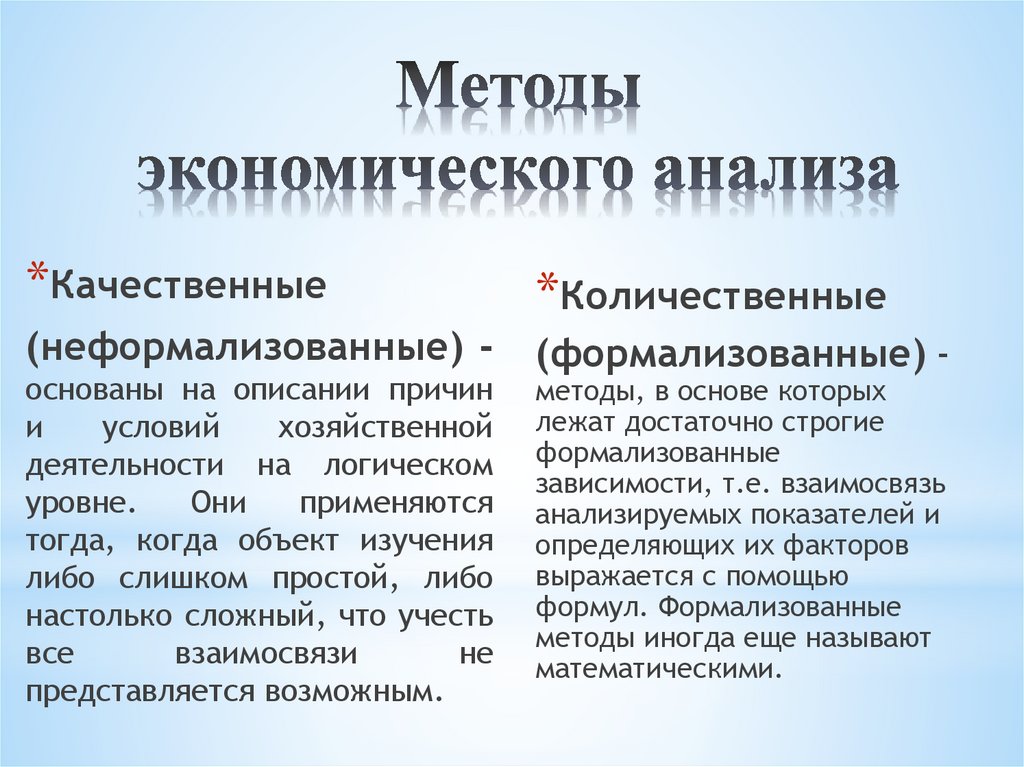

*Качественные*Количественные

(неформализованные) -

(формализованные) -

основаны на описании причин

и

условий

хозяйственной

деятельности на логическом

уровне.

Они

применяются

тогда, когда объект изучения

либо слишком простой, либо

настолько сложный, что учесть

все

взаимосвязи

не

представляется возможным.

методы, в основе которых

лежат достаточно строгие

формализованные

зависимости, т.е. взаимосвязь

анализируемых показателей и

определяющих их факторов

выражается с помощью

формул. Формализованные

методы иногда еще называют

математическими.

10.

К неформальным методам относятся:- разработка системы показателей,

- метод сравнений,

- построение аналитических таблиц,

- прием детализации,

- метод экспертных оценок,

- методы ситуационного анализа и

прогнозирования.

11.

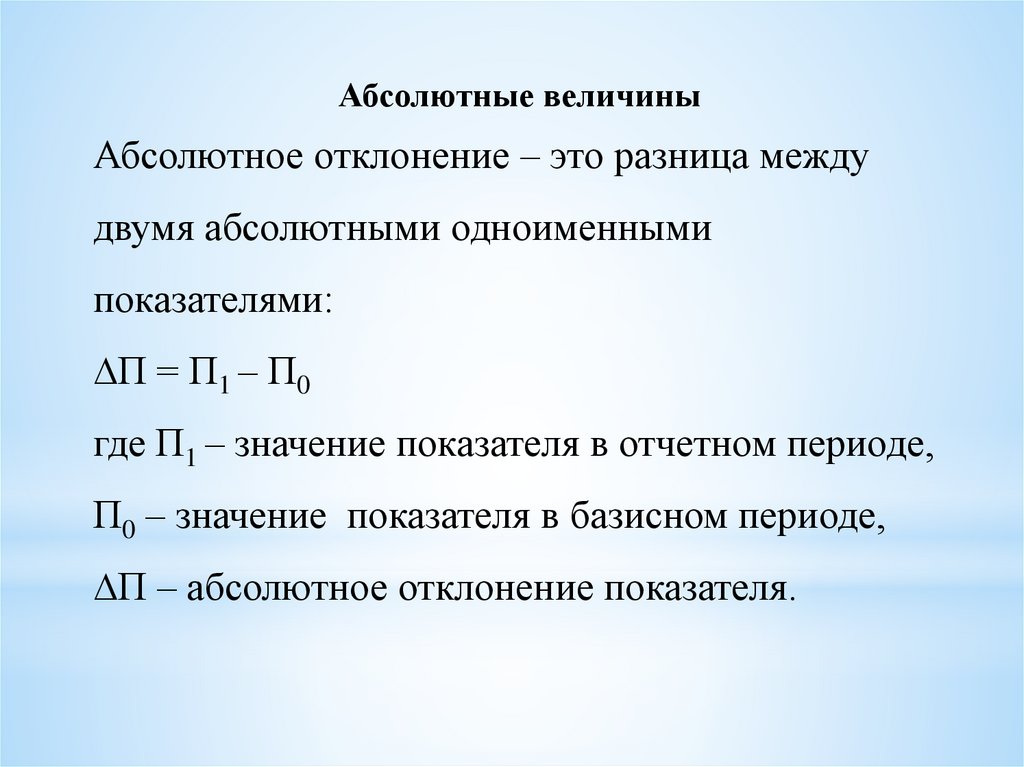

Абсолютные величиныАбсолютное отклонение – это разница между

двумя абсолютными одноименными

показателями:

∆П = П1 – П0

где П1 – значение показателя в отчетном периоде,

П0 – значение показателя в базисном периоде,

∆П – абсолютное отклонение показателя.

12.

Относительные величиныКоэффициент динамики = П1 / П0 (в долях единицы)

Относительные величины динамики могут быть базисными и

цепными. В первом случае каждый следующий уровень

динамического ряда сравнивается с базисным годом, а в другом –

уровень показателя следующего года относится к предыдущему.

Темп роста = П1 / П0*100% (в процентах)

Темп прироста, снижения = (П1 / П0*100%) -100%

Удельный вес = Пi/ Пn * 100%.

Относительная величина структуры характеризует долю

отдельной части в общем объеме совокупности, называется

удельным весом или долей

13.

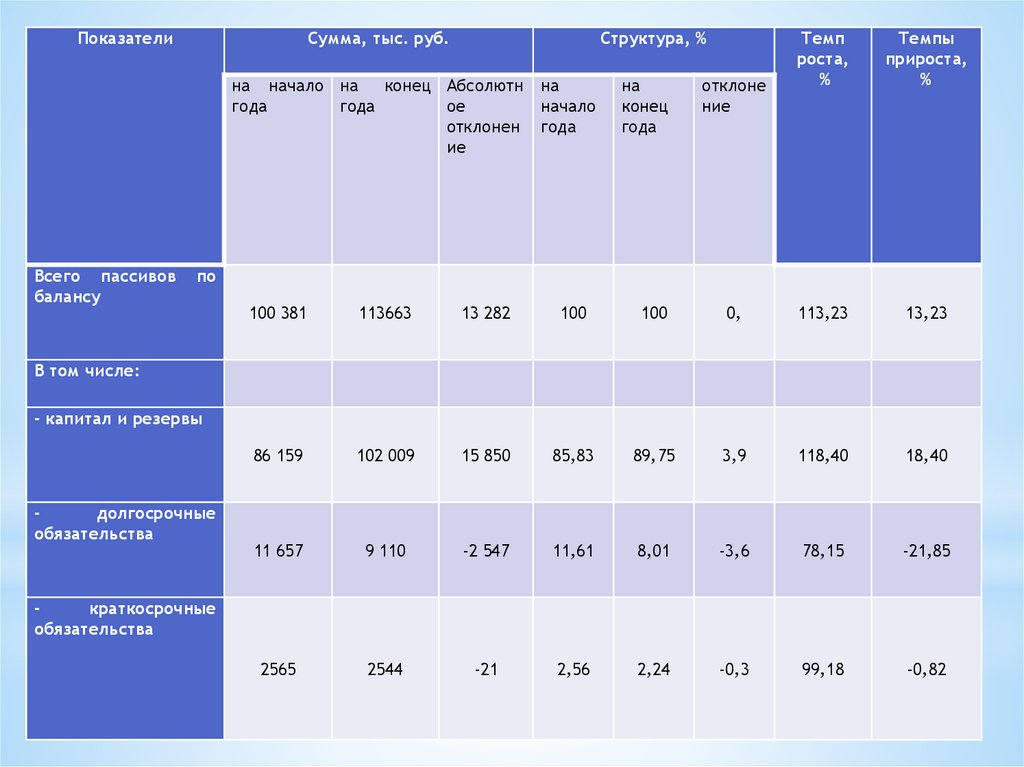

ПоказателиСумма, тыс. руб.

Структура, %

на начало на

конец Абсолютн

года

года

ое

отклонен

ие

Всего пассивов

балансу

на

начало

года

на

конец

года

отклоне

ние

Темп

роста,

%

Темпы

прироста,

%

по

100 381

113663

13 282

100

100

0,

113,23

13,23

86 159

102 009

15 850

85,83

89,75

3,9

118,40

18,40

11 657

9 110

-2 547

11,61

8,01

-3,6

78,15

-21,85

2565

2544

-21

2,56

2,24

-0,3

99,18

-0,82

В том числе:

- капитал и резервы

долгосрочные

обязательства

краткосрочные

обязательства

14.

К формализованным (математическим) относятся следующие методы:1. Классические методы экономического анализа:

- балансовый метод,

- методы детерминированного факторного анализа (цепных подстановок,

арифметических разниц, дифференциальный, интегральный и

логарифмический)

- прогнозирование на основе пропорциональных зависимостей.

2. Традиционные методы экономической статистики:

- метод средних величин,

- метод группировок,

- элементарные методы обработки рядов динамики,

- индексный метод.

3. Математико-статистические методы изучения связей:

- корреляционный, регрессионный, дисперсионный, кластерный анализ,

- методы обработки пространственных совокупностей.

4. Методы финансовых вычислений;

5. Методы теории принятия решений:

- метод построения дерева решений,

- линейное программирование,

- анализ чувствительности.

15.

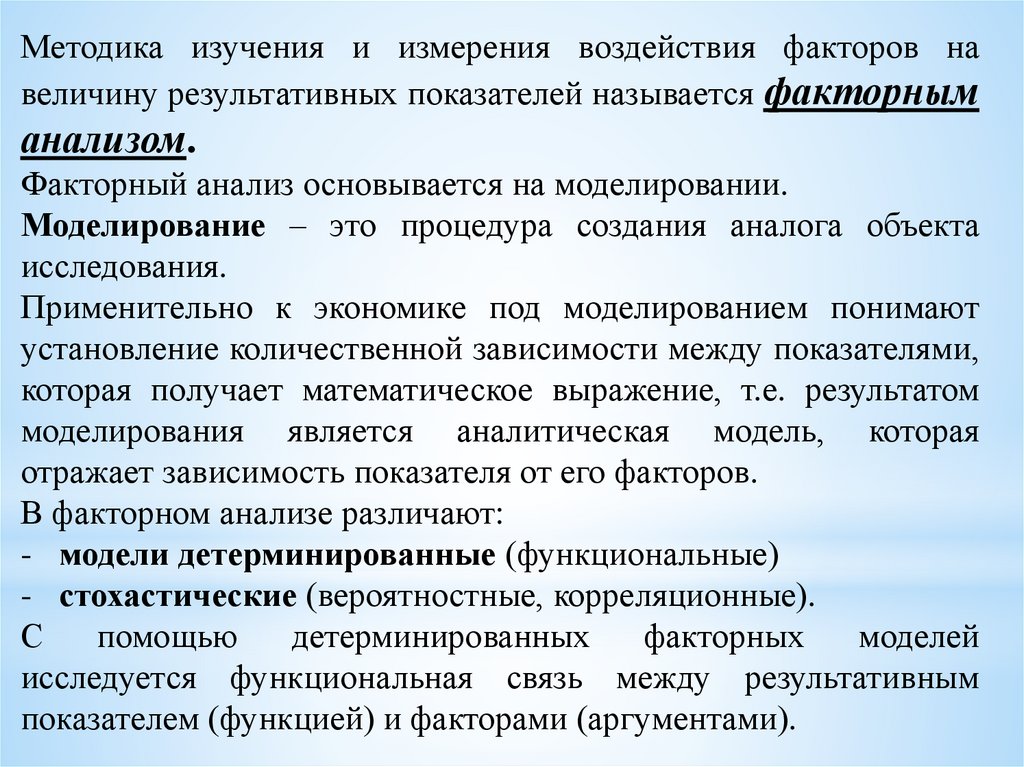

Методика изучения и измерения воздействия факторов навеличину результативных показателей называется факторным

анализом.

Факторный анализ основывается на моделировании.

Моделирование – это процедура создания аналога объекта

исследования.

Применительно к экономике под моделированием понимают

установление количественной зависимости между показателями,

которая получает математическое выражение, т.е. результатом

моделирования является аналитическая модель, которая

отражает зависимость показателя от его факторов.

В факторном анализе различают:

- модели детерминированные (функциональные)

- стохастические (вероятностные, корреляционные).

С

помощью

детерминированных

факторных

моделей

исследуется функциональная связь между результативным

показателем (функцией) и факторами (аргументами).

16.

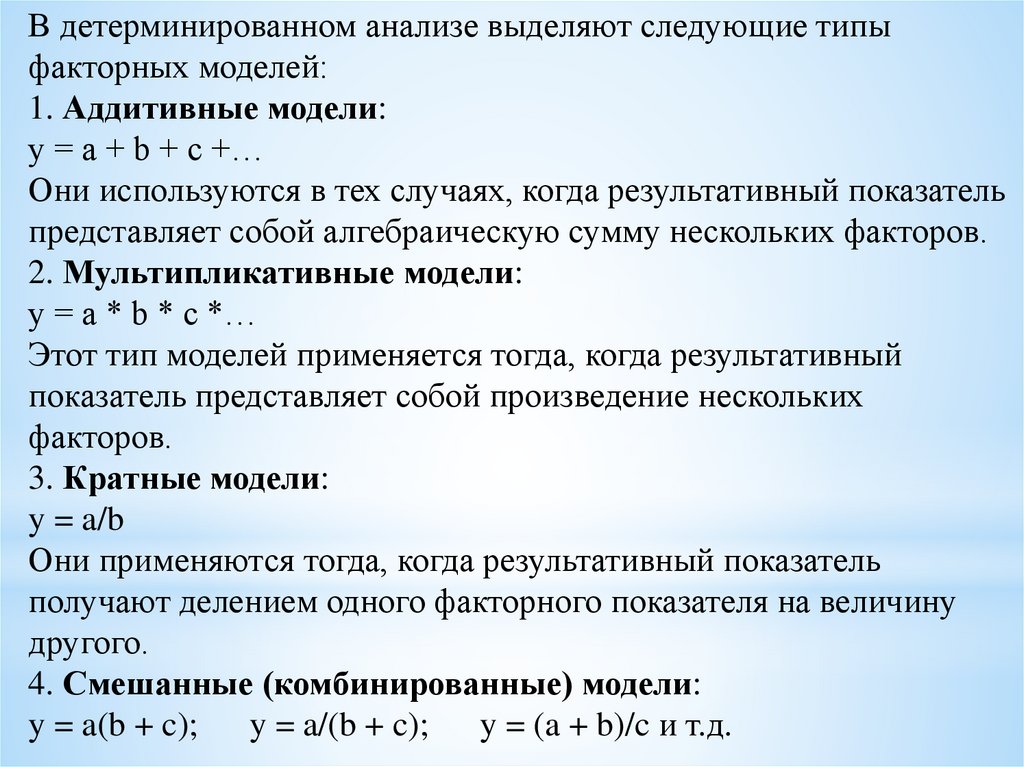

В детерминированном анализе выделяют следующие типыфакторных моделей:

1. Аддитивные модели:

y = a + b + с +…

Они используются в тех случаях, когда результативный показатель

представляет собой алгебраическую сумму нескольких факторов.

2. Мультипликативные модели:

y = a * b * с *…

Этот тип моделей применяется тогда, когда результативный

показатель представляет собой произведение нескольких

факторов.

3. Кратные модели:

y = a/b

Они применяются тогда, когда результативный показатель

получают делением одного факторного показателя на величину

другого.

4. Смешанные (комбинированные) модели:

y = a(b + c); y = a/(b + c); y = (a + b)/c и т.д.

17.

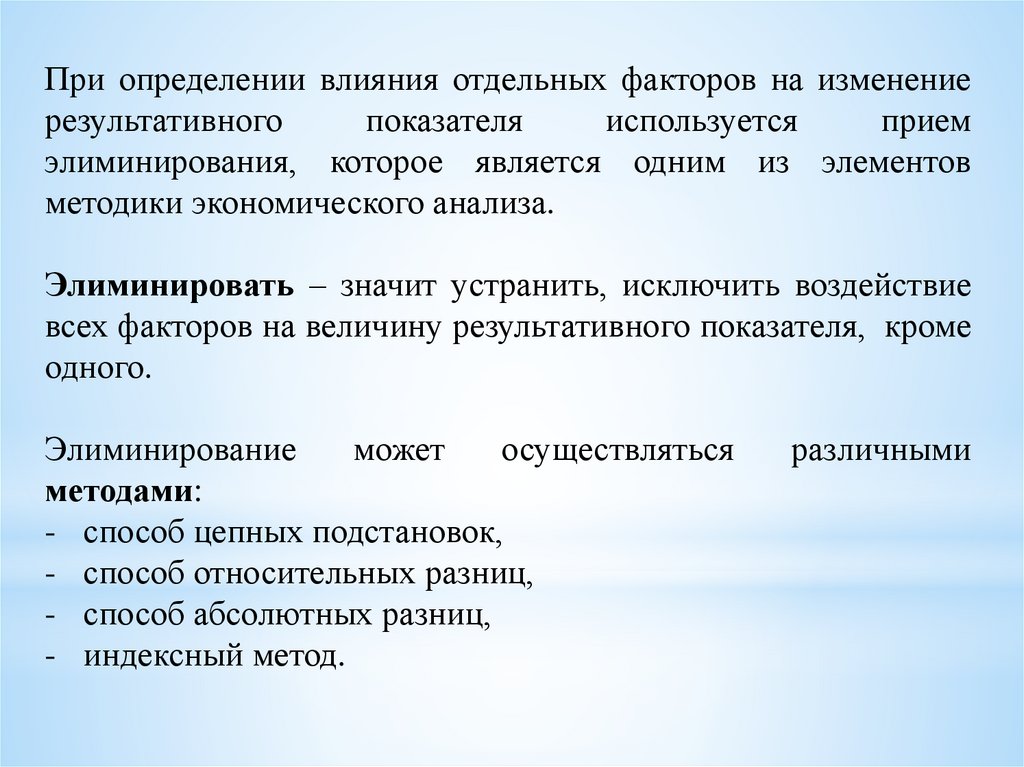

При определении влияния отдельных факторов на изменениерезультативного

показателя

используется

прием

элиминирования, которое является одним из элементов

методики экономического анализа.

Элиминировать – значит устранить, исключить воздействие

всех факторов на величину результативного показателя, кроме

одного.

Элиминирование

может

осуществляться

методами:

- способ цепных подстановок,

- способ относительных разниц,

- способ абсолютных разниц,

- индексный метод.

различными

18.

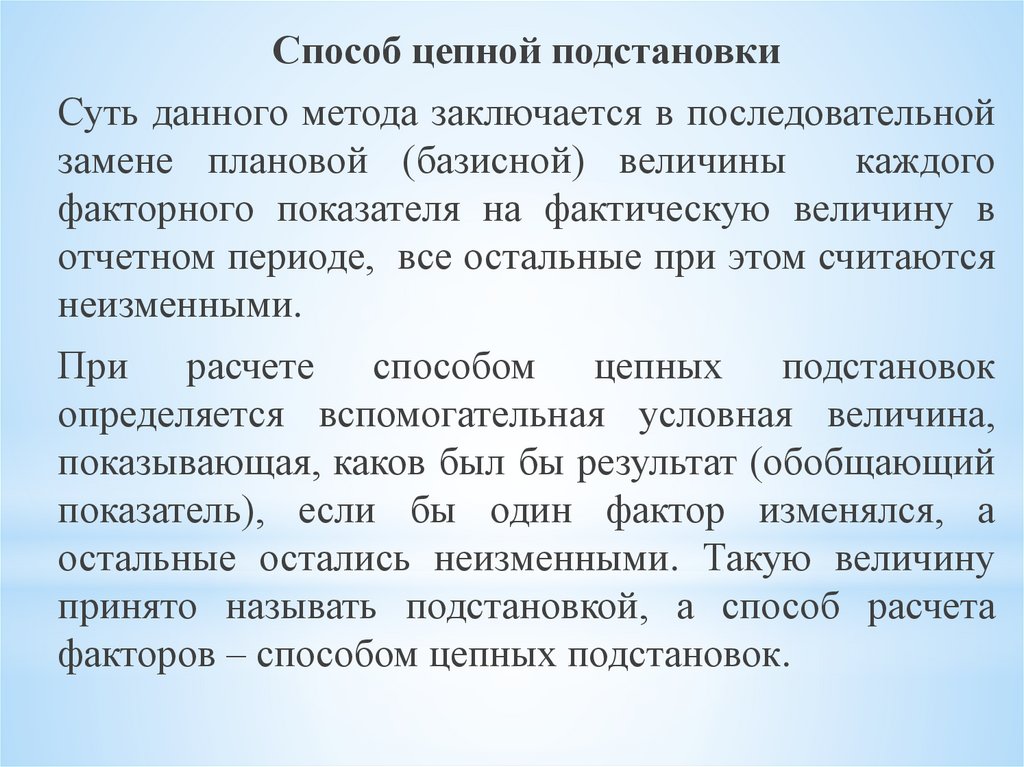

Способ цепной подстановкиСуть данного метода заключается в последовательной

замене плановой (базисной) величины

каждого

факторного показателя на фактическую величину в

отчетном периоде, все остальные при этом считаются

неизменными.

При расчете способом цепных подстановок

определяется вспомогательная условная величина,

показывающая, каков был бы результат (обобщающий

показатель), если бы один фактор изменялся, а

остальные остались неизменными. Такую величину

принято называть подстановкой, а способ расчета

факторов – способом цепных подстановок.

19.

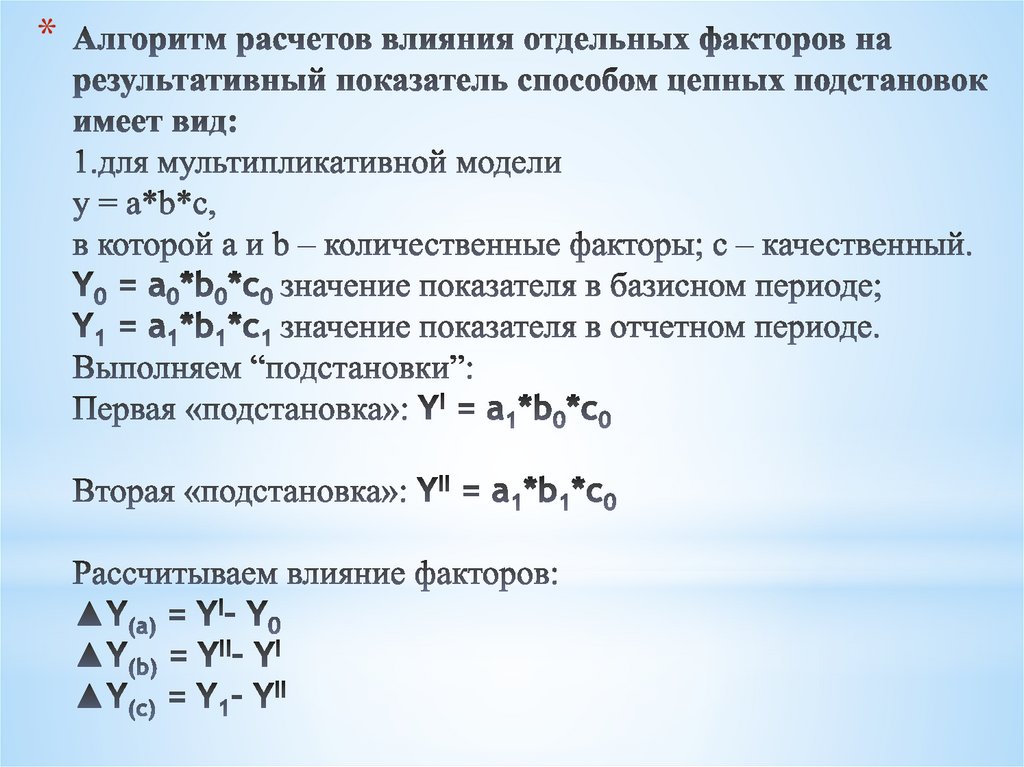

Методика применения факторного анализаСпособ цепной подстановки

Модель Y=А×В×С

Показатели

Факторы

Влияние факторов

Результативный

показатель

A

B

C

Базисное

значение «Y»

A0

В0

C0

Y0=А0×В0×С0

-

Влияние фактора

«A» на «Y»

A1

В0

C0

YI=А1×В0×С0

▲Yа= YI– Y0

Влияние фактора

«B» на «Y»

A1

В1

C0

YII=А1×В1×С0

▲Yb= YII –YI

Влияние фактора

«C» на «y»

A1

В1

C1

Y1=А1×В1×С1

▲Yc= Y1–YII

Итого

х

х

х

▲Y= Y1– Y0=▲Yа+▲Yb+▲Yc

20.

*21.

Методика применения факторного анализаСпособ абсолютных разниц

Модель Y=А×В×С

Показатели

A

Факторы

B

C

Влияние фактора «A»

на «Y»

(A1-A0) В0

Влияние фактора «B»

на «Y»

A1

Влияние фактора «C»

на «y»

Итого

Влияние факторов

C0

▲Ya=(A1-A0)×В0×С0

(B1–B0)

C0

▲Yb=А1×(B1–B0)×С0

A1

В1

(C1–C0) ▲Yc=А1×В1×(C1–C0)

x

x

x

▲Y= Y1– Y0

▲Y =▲Yа+▲Yb+▲Yc

22.

Пример анализа влияния факторов способом цепныхподстановок

Изменение (+,-)

Условное

обозначение

Показатель

Базисное

значение (0)

Фактическое

значение (1)

Абсолютное

Относительное,

%

Объем валовой продукции,

тыс. руб.

ВП

2920

3400

+480

116

Среднесписочная

численность персонала,

чел.

ЧР

20

25

+5

125

Среднегодовая выработка

продукции одним

работником, тыс. руб.

ГВ

146

136

-10

93

Показатели

Факторы

Результативный

показатель

Влияние факторов

ЧР

Базисное значение ВП 20

Влияние численности 25

на ВП

ГВ

146

146

2920

3650

3650-2920=+730

Влияние

среднегодовой

выработки на ВП

25

136

3400

3400-3650= -250

Итого

▲ВП=3400–2920=+480 либо

▲ВП=730-250 = +480