бухгалтерського обліку 1 “Загальні вимоги до фінансової звітності” – бухгалтерська звітніст")

. Перший звітний період новоствореного підприємст")

, - форма 2 Звіт про фінансові результати (Звіт")

- форма 2 Звіт про фінансові результати (звіт про су")

")

БО 1 зазначено, що «суттєва інформація – інформація, відсутність якої може вплинути на рішення користувачів фінансової звітності. Су")

finance

financeSimilar presentations:

")

Основи побудови та загальні вимоги до звітності підприємств

1. Тема 1. Основи побудови та загальні вимоги до звітності підприємств

2. Питання до розгляду

Сутність, значення та види звітностіпідприємств

Користувачі фінансової звітності та їх

інформаційні потреби

Загальні вимоги до фінансової звітності

підприємств.

Склад та елементи фінансової звітності.

Поняття суттєвості інформації

Порядок та строки подання фінансової

звітності

3. 1. Поняття та види звітності підприємств

Бухгалтерська звітність підприємства представляєсобою систему узагальнених показників, які

характеризують підсумки господарськофінансової діяльності підприємства за минулий

період (місяць, квартал, рік).

Вона складається підрахунком, групуванням і

спеціальною обробкою даних поточного

бухгалтерського обліку і є завершальною його

стадією.

4.

Передумовагосподарського

обліку

Господарський

облік як процес

Спостереження

Факти

господарського

життя

Сприймання

Вимірювання

Реєстрація

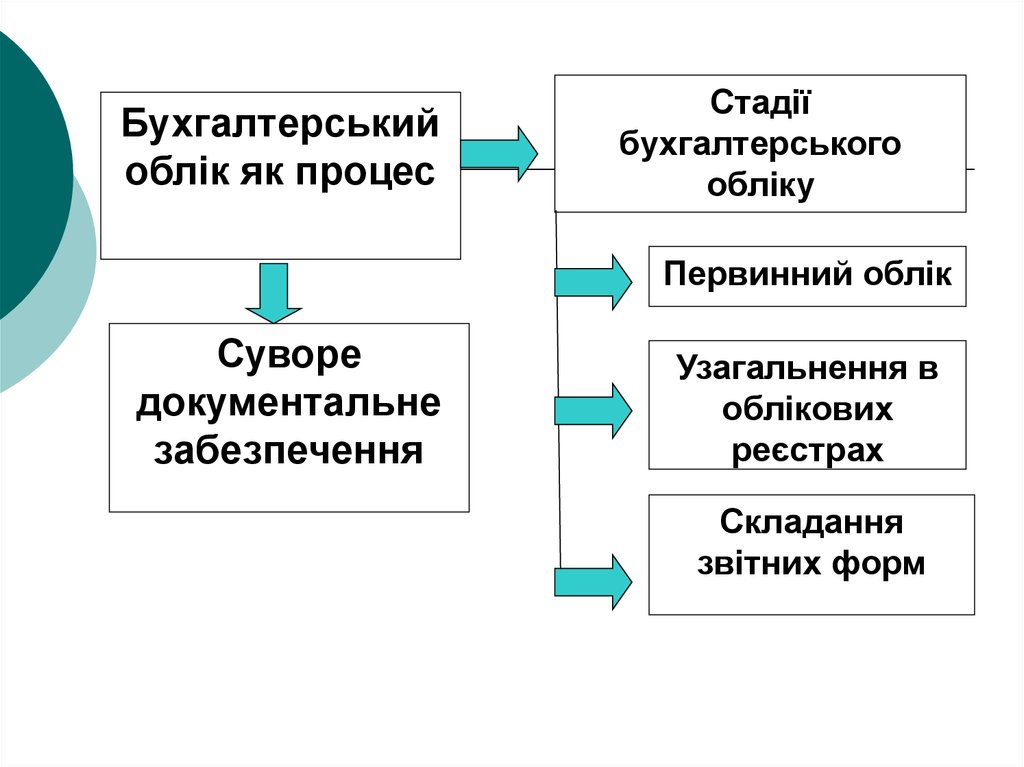

5.

Бухгалтерськийоблік як процес

Стадії

бухгалтерського

обліку

Первинний облік

Суворе

документальне

забезпечення

Узагальнення в

облікових

реєстрах

Складання

звітних форм

6. Нормативне регулювання бухгалтерського обліку

Закон України “Про бухгалтерський облік іфінансову звітність в Україні” № 996-ХІУ від 16

липня 1999 р.;

Положення (стандарти) бухгалтерського обліку

П(с)БО;

Національні положення (стандарти)

бухгалтерського обліку НП(с)БО

Накази Міністерства фінансів України

Накази Міністерства статистики України,

Державної податкової служби

7. Згідно Національного положення (стандарту) бухгалтерського обліку 1 “Загальні вимоги до фінансової звітності” – бухгалтерська звітніст

Згідно Національного положення (стандарту)бухгалтерського обліку 1 “Загальні вимоги до

фінансової

звітності”

–

бухгалтерська

звітність – це звітність, що складається на

підставі даних бухгалтерського обліку для

задоволення потреб певних користувачів.

8. В Україні бухгалтерська звітність поділяється на:

фінансовустатистичну (складається для

визначення макроекономічних показників)

податкову (складається на підставі даних

фінансового та податкового обліку для

розрахунку податків)

спеціальну та іншу (внутрішньовідомча

звітність, звітність для органів пенсійного

та соціального страхування тощо).

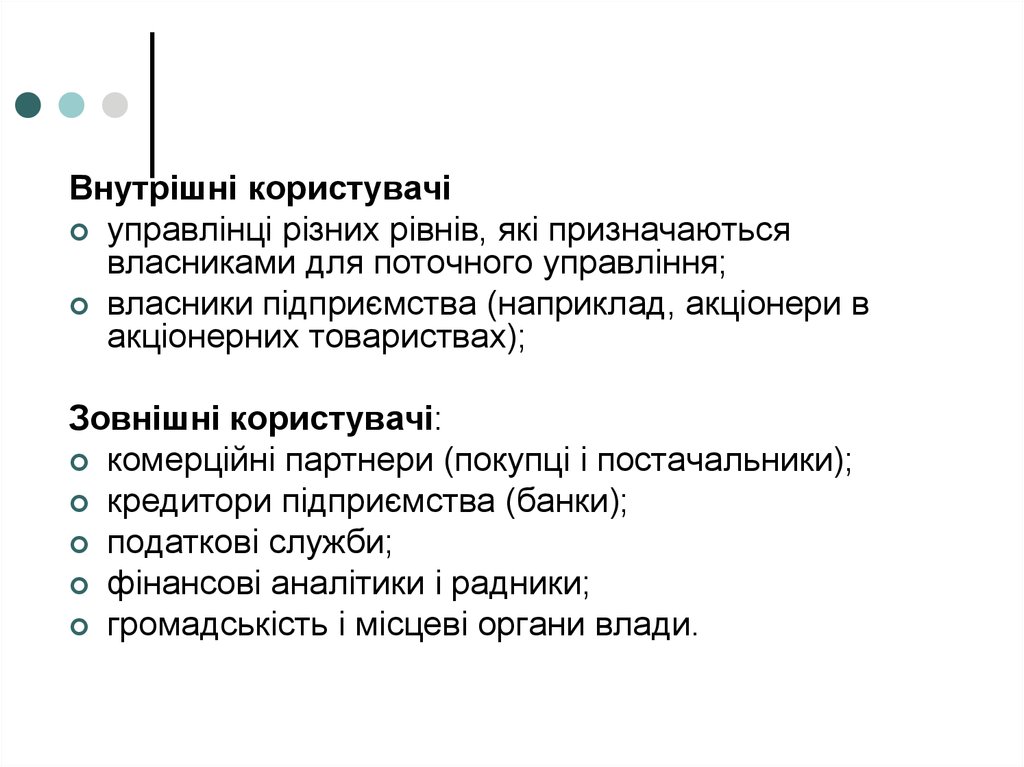

9. 2. Користувачі фінансової звітності та їх інформаційні потреби

10.

Внутрішні користувачіуправлінці різних рівнів, які призначаються

власниками для поточного управління;

власники підприємства (наприклад, акціонери в

акціонерних товариствах);

Зовнішні користувачі:

комерційні партнери (покупці і постачальники);

кредитори підприємства (банки);

податкові служби;

фінансові аналітики і радники;

громадськість і місцеві органи влади.

11. 3. Загальні вимоги до фінансової звітності

12. Метою складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінан

Метою складання фінансової звітності єнадання користувачам для прийняття рішень

повної, правдивої та неупередженої інформації

про фінансовий стан, результати діяльності та

рух коштів підприємства.

Загальні вимоги до фінзвітності наведені у

НП(с)БО 1.

13. Якісні характеристики фінансової звітності

Доступність (understandability)Інформація, яка надається у фінансових звітах,

повинна бути зрозуміла і розрахована на

однозначне тлумачення її користувачами за

умови, що вони мають достатні знання та

зацікавлені у сприйнятті цієї інформації

14. Якісні характеристики фінансової звітності

Доречність (relevance)Фінансова звітність повинна містити лише

доречну інформацію, яка впливає на

прийняття рішень користувачами, дає

змогу вчасно оцінити минулі, теперішні та

майбутні події, підтвердити та скоригувати

їхні оцінки, зроблені у минулому.

15. Якісні характеристики фінансової звітності

ДостовірністьНадійність (reliability)

Фінзвітність повинна бути достовірною.

Інформація є достовірною, якщо вона не

містить помилок та перекручень, які здатні

вплинути на рішення користувача звітності.

16. Якісні характеристики фінансової звітності

Порівняльність (comparability)Фінзвітність повинна надавати можливість

користувачам порівнювати:

фінансові звіти підприємства за різні

періоди;

фінансові звіти різних підприємств.

17. Принципи підготовки фінансової звітності з НПСБО 1:

автономності підприємства;безперервності діяльності;

періодичності;

історичної (фактичної)

собівартості;

нарахування та

відповідності доходів і

витрат;

повного

висвітлення;

послідовності;

обачності;

превалювання

сутності над

формою;

єдиного грошового

вимірника.

18. Принципи бухгалтерського обліку

автономність — кожне підприємстворозглядається як юридична особа,

відокремлена від її власників, у зв'язку з

чим особисте майно і зобов'язання

власників не повинні відображатися у

фінансовій звітності підприємства;

19. Принципи бухгалтерського обліку

безперервність — оцінка активів ізобов'язань підприємства повинна

здійснюватися виходячи з припущення, що

його діяльність буде продовжуватися

надалі;

20. Принципи бухгалтерського обліку

періодичність — можливість розподілудіяльності підприємства на певні періоди

часу з метою складання фінансової

звітності. Інакше кажучи, підприємство

подає звітність у певні періоди часу

(квартальна, річна);

21. Принципи бухгалтерського обліку

історична (фактична) собівартість —це сума коштів та їх еквівалентів та інших

форм компенсації, наданих на момент

отримання активу. Є ключовим при

відображенні активів у бухгалтерському

обліку та звітності. Пріоритетною

визнається оцінка активів підприємства

виходячи з витрат на їх виробництво і

придбання;

22. Принципи бухгалтерського обліку

нарахування і відповідність доходів івитрат — для визначення фінансового

результату звітного періоду необхідно

порівняти доходи звітного періоду з

витратами, які були здійснені для

отримання цих доходів. При цьому доходи і

витрати відображаються в

бухгалтерському обліку і фінансовій

звітності в момент їх виникнення

незалежно від дати надходження або

сплати грошових коштів;

23. Принципи бухгалтерського обліку

повне висвітлення — фінансовазвітність повинна містити всю інформацію

про фактичні та потенційні наслідки

господарських операцій і подій, здатних

уплинути на рішення, що приймаються на її

основі;

24. Принципи бухгалтерського обліку

послідовність — постійне (з року в рік)застосування підприємством обраної

облікової політики. Зміна облікової

політики можлива тільки у випадках,

передбачених національними

положеннями (стандартами)

бухгалтерського обліку, і має бути

обґрунтована і розкрита у фінансовій

звітності.

25. Принципи бухгалтерського обліку

обачність — застосування вбухгалтерському обліку методів оцінки, які

повинні запобігати заниженню оцінки

зобов'язань та витрат і завищенню оцінки

активів і доходів підприємства;

26. Принципи бухгалтерського обліку

превалювання сутності над формою— операції враховуються відповідно до

їхньої сутності, а не тільки виходячи з

юридичної форми;

27. Принципи бухгалтерського обліку

єдиний грошовий вимірник —вимірювання і узагальнення всіх

господарських операцій підприємства в

його фінансовій звітності здійснюються в

єдиній грошовій одиниці.

28. 5. Склад та елементи фінансової звітності

29. Звітним періодом для складання фінансової звітності є календарний рік (1 січня - 31 грудня). Перший звітний період новоствореного підприємст

Звітним періодом для складання фінансовоїзвітності є календарний рік (1 січня - 31 грудня).

Перший звітний період новоствореного

підприємства може бути коротшим за 12 місяців,

але не довшим за 15 місяців.

Звітним періодом підприємства, що ліквідується,

є період з початку звітного року до дати про

прийняття рішення про ліквідацію.

30. Метою складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінан

Метою складання фінансової звітності є наданнякористувачам для прийняття рішень повної, правдивої та

неупередженої інформації про фінансовий стан,

результати діяльності та рух коштів підприємства.

Загальні вимоги до фінзвітності наведені у НП(с)БО 1.

31. Річна фінансова звітність складається з п’яти форм: - форма 1 Баланс (Звіт про фінансовий стан), - форма 2 Звіт про фінансові результати (Звіт

Річна фінансова звітність складається зп’яти форм:

- форма 1 Баланс (Звіт про фінансовий

стан),

- форма 2 Звіт про фінансові результати

(Звіт про сукупний дохід),

- форма 3 Звіт про рух грошових коштів,

- форма 4 Звіт про власний капітал,

- форма 5 Примітки до фінансової звітності.

32. Квартальна звітність складається з двох форм: – форма 1 Баланс (Звіт про фінансовий стан) - форма 2 Звіт про фінансові результати (звіт про су

Квартальна звітність складається з двохформ:

– форма 1 Баланс (Звіт про фінансовий

стан)

- форма 2 Звіт про фінансові результати

(звіт про сукупний дохід)

33. Підприємство заносить інформацію до тієї чи іншої статті відповідного фінансового звіту у разі, якщо стаття відповідає таким критеріям: 1)

Підприємство заносить інформацію до тієї чи іншоїстатті відповідного фінансового звіту у разі, якщо

стаття відповідає таким критеріям:

1) інформація є суттєвою;

2)оцінка статті може бути достовірно визначена.

34. У НП(С)БО 1 зазначено, що «суттєва інформація – інформація, відсутність якої може вплинути на рішення користувачів фінансової звітності. Су

У НП(С)БО 1 зазначено, що «суттєва інформація –інформація, відсутність якої може вплинути на

рішення користувачів фінансової звітності.

Суттєвість інформації визначається відповідними

НПСБО або МСФЗ та керівництвом підприємства».

Основний принцип полягає в тому, що

підприємство має наводити у фінансовій звітності

лише ті статті, які воно вважає суттєвими.

35. В Україні фінансова звітність подається до:

органів податкової служби – вобов’язковому порядку ;

органів статистики – в обов’язковому

порядку;

органів, до сфери управління яких

належить підприємство, трудові

колективи – на їх вимогу;

власникам – відповідно до вимог

установчих документів.

36. Терміни подання фінансової звітності до органів статистики

ПлатникКвартальна звітність

Склад звітності

Строки

подання

Суб’єкти мікроКвартальна звітність не

підприємництва

подається (п.3.7 ст.11 Закону

Особи, які сплачу- України про бухоблік, п.46.2

ють податок на

ПКУ)

прибуток за 0ставкою

Інші малі

Баланс (ф.№1-м)

підприємства

Звіт про фінанНе

сові результати

пізніше

(ф. № 2-м)

25 числа

Суб’єкти

Баланс (ф. № 1)

місяця,

середнього та

Звіт про фінаннаступвеликого

сові результати

ного за

підприємництва

(ф. №2)

звітним

кварталом – п.5

Порядку

Річна звітність

Склад звітності

Строки

подання

Баланс (ф. №1-мс)

Звіт про фінансові

Не

результати

пізніше

(ф. №2-мс)

28

лютого

наступБаланс (ф.№1-м)

ного за

Звіт про фінансові

звітним

результати

року – п.5

(ф. № 2-м)

Порядку

Баланс, Звіт про

фінансові

результати, Звіт про

рух грошових

коштів, Звіт про

власний капітал,

Примітки до річної

фінансової звітності

37. До органів податкової служби фінансова звітність подається :

платниками податку на прибуток встроки, встановлені для подання

податкових декларацій, а саме:

для квартальних періодів –

протягом 40 календарних днів, що

настають після завершення звітного

кварталу;

для річного періоду – протягом 60

календарних днів, що настають

після закінчення звітного року.

38. Фінансовий річний звіт дає відповіді на такі питання:

Наскільки заможна компанія?Яка частина активів належить

компанії?

Яка заборгованість компанії?

Чи був успішним минулий фінансовий

рік?

Компанія отримала прибуток чи

понесла збитки?