finance

financeSimilar presentations:

учету в организациях бюджетной сферы")

Бухгалтерский управленческий учет в системе управления бюджетной организацией, его предмет

1.

Бухгалтерский управленческий учет всистеме управления бюджетной

организацией, его предмет.

2.

Под управленческим учетом понимается процесс идентификации,измерения, накопления, анализа, подготовки, интерпретации и

предоставления финансовой, производственной, маркетинговой и иной

информации, на основании которой руководством предприятия

принимаются оперативные и стратегические решения.

3.

ПредметомБухгалтерского управленческого учета является

производственная и коммерческая деятельность организации в целом и ее

отдельных структурных подразделений в процессе всего цикла управления.

Time: 5 minutes

4.

Управленческий учет можно определить как самостоятельное направлениебухгалтерского учета организации, которое обеспечивает ее управленческий

аппарат информацией, используемой для планирования, управления,

контроля и оценки организации в целом, а также ее структурных

подразделений.

Этот процесс включает выявление, измерение, фиксацию, сбор,

хранение, защиту, анализ, подготовку, интерпретацию, передачу и

прием информации, необходимой управленческому аппарату для

выполнения его функций. Управленческий учет представляет собой

одновременно и систему, и

область исследований. Он является важным элементом системы управления

организацией и функционирует параллельно с системой финансового учета.

5.

В управленческом учете под центрам ответственности понимают структурное подразделениеорганизации, во главе которого стоит менеджер, контролирующий затраты, доходы и средства,

инвестируемые в этот сегмент бизнеса, показатель, определяемый для данного подразделения

руководством.

6.

Эффективность и результативность современнойгосударственной бюджетной политики оценивается с

учетом социальных приоритетов и с позиции

рационального распределения и использования всех

видов ресурсов в целях достижения намеченных целей по

повышению благосостояния населения страны.

7.

Реализация государственных социальных программ требует серьезныхфинансовых вложений, что осложняется текущими экономическими

условиями. В противодействие сложившейся ситуации государство

разрабатывает и внедряет целевые программы, совершенствует правовое

положение государственных учреждений, формирует и утверждает

государственные задания по оказанию услуг населению

8.

Важнейшей задачей утвержденияпрограмм является повышение

эффективности расходования

государственного бюджета.

9.

Бухгалтерскийуправленческий учет—это

связующее звено между

учетным процессом и

управлением

предприятием

10.

На деятельность бюджетных учреждений влияет:

1) реорганизация системы бюджетных

учреждений

2) решение задачи повышения качества и

доступности услуг за счет эффективного

использования ограниченных трудовых,

финансовых, материальных и др. ресурсов.

3) сокращение расходов за

государственного бюджета на

финансирование социальных

программ с одной стороны и

наращивания бюджетными

учреждениями доходов от

внебюджетной деятельности

4)расширение хозяйственной

самостоятельности бюджетных

орагнизаций

11.

Указанныевыше

факторы

предопределяют

необходимость организации системы управления

учета, как информационной базы для оценки

результативности и эффективности деятельности

государственных учреждений и их структурных

подразделений,выработки

и

обоснования

тактических решений направленных на повышение

их конкурентоспособности.

12.

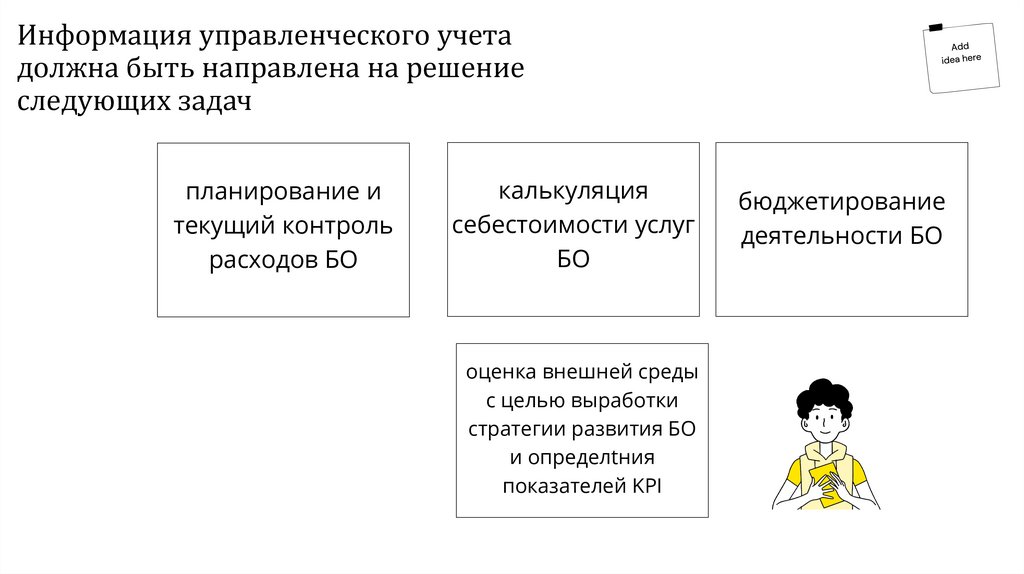

Информация управленческого учетадолжна быть направлена на решение

следующих задач

планирование и

текущий контроль

расходов БО

калькуляция

себестоимости услуг

БО

оценка внешней среды

с целью выработки

стратегии развития БО

и определtния

показателей KPI

бюджетирование

деятельности БО

13.

Деление организации на центры ответственностии их ранжирование называют организационной

структурой предприятия.

14.

Организационную структуру можно определить как разделениеорганизации на отдельные структурные подразделения и службы

(центры ответственности), предполагающее распределение

между ними функционала по решению задач, возникающих в

ходе деятельности, таким образом, чтобы обеспечить

эффективное достижение целей, стоящих перед организацией в

целом.

15.

Организационная структура управления — это база системы управленияорганизацией.

Организационная структура управления может быть представлена в виде

схематичной модели, блоками которой будут выступать директор или

руководитель, структурные подразделения организации, отдельные

управленческие единицы и связи между ними.

16.

Организационная структура:- определяет алгоритм

взаимоотношений

руководящего состава и

рабочего персонала,

структурных

подразделений

предприятия в процессе

производства;

- служит основой

распределения

обязанностей между

работниками

предприятия;

- позволяет

упорядочить процесс

принятия

управленческих

решений.

17.

Непродуманно построеннаяорганизационная структура

может привести к

значительному увеличению

сроков выполнения работ или

оказания услуг, вызвать

излишнюю бюрократизацию

при работе с документами,

перекладывание работы

одним работником на другого

(при отсутствии четкого

разграничения обязанностей).

Правильно выстроенная,

отлаженная и продуманная

организационная структура

гарантирует стабильное и

динамичное развитие

бюджетной организации и

полноценное ее

функционирование.

18.

Организационная структурабюджетной организации

может быть охарактеризована

как централизованная или

децентрализованная - в

зависимости от степени

ответственности,

возложенной на нее

руководителем.

19.

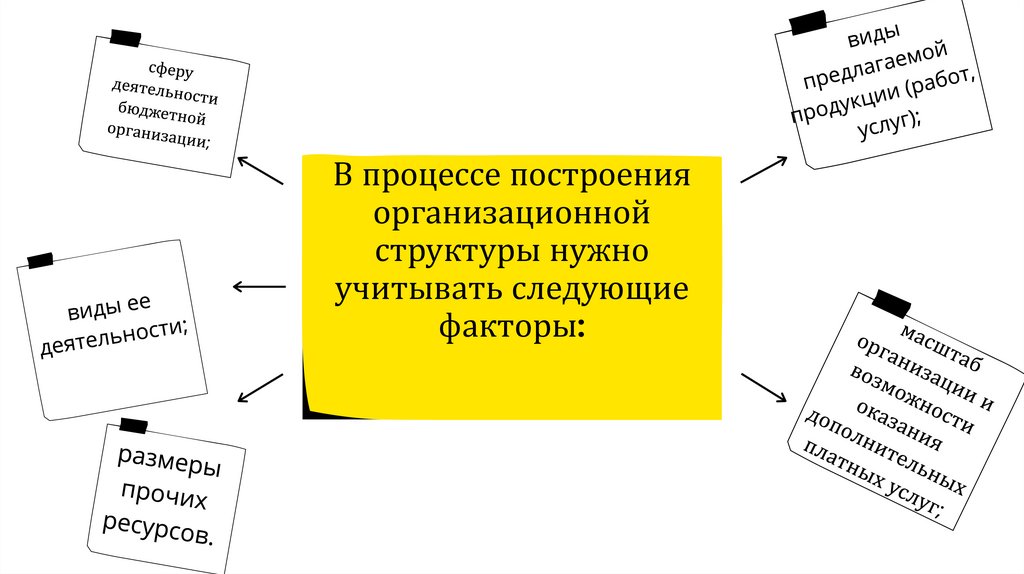

В процессе построенияорганизационной

структуры нужно

учитывать следующие

факторы:

20.

управлениеУправленческий учет

21.

БюджетГосударственный Орган

Организационная структура

22.

РЖ

Б

У

У

Ь

Х

Р

Ф

Я

Р

М

И

В

Д

Ы

В

Й

П

П

Ц

Ш

Щ

Ч

У

Ю

Н

Ш

О

Ж

С

А

Ъ

Л

О

А

Б

Ф

Л

Р

Я

Б

М

Е

Р

У

Щ

Ю

У

Й

С

В

Ч

С

Т

Ь

К

Д

А

О

Ф

Д

Я

Т

Ъ

О

Н

Г

Г

З

Й

Х

Ю

Ю

Ч

Ъ

М

Х

Н

Г

И

Г

Т

О

Т

Я

Л

Е

М

А

И

Л

С

Э

Е

Ц

Й

Т

И

Н

Б

Ы

Ч

Я

О

Е

Д

Б

Д

Т

С

Ц

А

К

Т

Н

С

А

Р

О

Й

Л

Ц

У

Ч

Г

В

Ю

М

Р

Л

Ш

Ш

О

Н

Ъ

В

К

О

З

Б

А

М

У

П

Х

Ы

Д

Э

А

Ж

Б

Щ

Н

О

Ш

Л

Х

В

И

Ё

Б

И

И

Ц

У

Т

Ж

О

Т

Ж

Ю

З

Т

С

А

С

Ф

А

Р

Щ

Я

Г

Л

Ё

П

Э

Е

Р

Ы

Я

Н

Ъ

Р

Т

Я

И

Ы

Н

О

К

Ё

Д

Щ

Ш

Р

Г

Т

Р

Ъ

Ж

Ш

М

О

Ь

Г

Й

К

И

В

Х

П

Щ

Б

Э

А

Ц

И

А

Р

Б

Ы

Ч

Л

Б

Э

Ш

Б

Е

А

В

Ж

И

Б

Ч

В

Ж

Р

С

Ц

Ь

Ю

Ё

Ь

Ю

Ё

П

Р

И

Н

З

Г

М

В

Я

Л

Ё

О

Х

Ш

Ъ

Б

А

З

Д

Т

Л

У

О

И

Ё

З

С

Ъ

Ц

Е

Ч

В

О

В

Ш

Ь

Й

Л

Ж

Ъ

К

Б

М

Е

Е

З

Ж

Ц

У

Н

Щ

А

Д

Ф

В

Ъ

Я

Ф

Е

Ш

Х

Ж

Ш

З

Ё

Щ

Г

Д

Щ

И

К

Н

Ы

В

Л

И

Д

Ф

Т

Я

У

Ю

У

У

Ъ

Р

Д

Й

С

Е

Щ

И

Ь

З

В

Й

П

Б

Х

Ы

Ф

Р

Ф

С

З

Ъ

О

П

Ь

Ё

Д

Е

Р

Ё

Ж

Ь

Ф

М

Й

О

Я

Ф

У

А

Ж

А

Р

Р

Ъ

Ю

Э

Г

Щ

Щ

Ы

А

Г

Ч

П

Ж

У

Ю

Ц

Е

23.

РЖ

Б

У

У

Ь

Х

Р

Ф

Я

Р

М

И

В

Д

Ы

В

Й

П

П

Ц

Ш

Щ

Ч

У

Ю

Н

Ш

О

Ж

С

А

Ъ

Л

О

А

Б

Ф

Л

Р

Я

Б

М

Е

Р

У

Щ

Ю

У

Й

С

В

Ч

С

Т

Ь

К

Д

А

О

Ф

Д

Я

Т

Ъ

О

Н

Г

Г

З

Й

Х

Ю

Ю

Ч

Ъ

М

Х

Н

Г

И

Г

Т

О

Т

Я

Л

Е

М

А

И

Л

С

Э

Е

Ц

Й

Т

И

Н

Б

Ы

Ч

Я

О

Е

Д

Б

Д

Т

С

Ц

А

К

Т

Н

С

А

Р

О

Й

Л

Ц

У

Ч

Г

В

Ю

М

Р

Л

Ш

Ш

О

Н

Ъ

В

К

О

З

Б

А

М

У

П

Х

Ы

Д

Э

А

Ж

Б

Щ

Н

О

Ш

Л

Х

В

И

Ё

Б

И

И

Ц

У

Т

Ж

О

Т

Ж

Ю

З

Т

С

А

С

Ф

А

Р

Щ

Я

Г

Л

Ё

П

Э

Е

Р

Ы

Я

Н

Ъ

Р

Т

Я

И

Ы

Н

О

К

Ё

Д

Щ

Ш

Р

Г

Т

Р

Ъ

Ж

Ш

М

О

Ь

Г

Й

К

И

В

Х

П

Щ

Б

Э

А

Ц

И

А

Р

Б

Ы

Ч

Л

Б

Э

Ш

Б

Е

А

В

Ж

И

Б

Ч

В

Ж

Р

С

Ц

Ь

Ю

Ё

Ь

Ю

Ё

П

Р

И

Н

З

Г

М

В

Я

Л

Ё

О

Х

Ш

Ъ

Б

А

З

Д

Т

Л

У

О

И

Ё

З

С

Ъ

Ц

Е

Ч

В

О

В

Ш

Ь

Й

Л

Ж

Ъ

К

Б

М

Е

Е

З

Ж

Ц

У

Н

Щ

А

Д

Ф

В

Ъ

Я

Ф

Е

Ш

Х

Ж

Ш

З

Ё

Щ

Г

Д

Щ

И

К

Н

Ы

В

Л

И

Д

Ф

Т

Я

У

Ю

У

У

Ъ

Р

Д

Й

С

Е

Щ

И

Ь

З

В

Й

П

Б

Х

Ы

Ф

Р

Ф

С

З

Ъ

О

П

Ь

Ё

Д

Е

Р

Ё

Ж

Ь

Ф

М

Й

О

Я

Ф

У

А

Ж

А

Р

Р

Ъ

Ю

Э

Г

Щ

Щ

Ы

А

Г

Ч

П

Ж

У

Ю

Ц

Е