law

lawSimilar presentations:

Сущность и классификация страхования

1.

Сущность и классификациястрахования

Преподаватель ФСПО

Минвалиева Зиля Ильдаровна

тел. 89274362946

2.

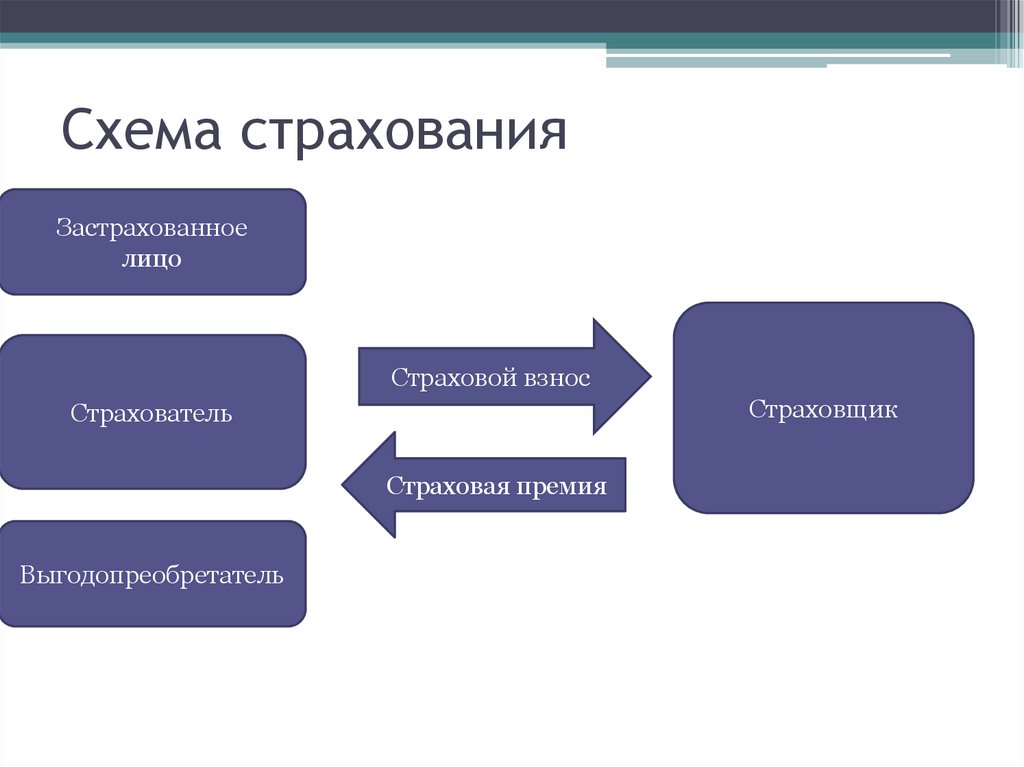

Схема страхованияЗастрахованное

лицо

Страховой взнос

Страховщик

Страхователь

Страховая премия

Выгодопреобретатель

3.

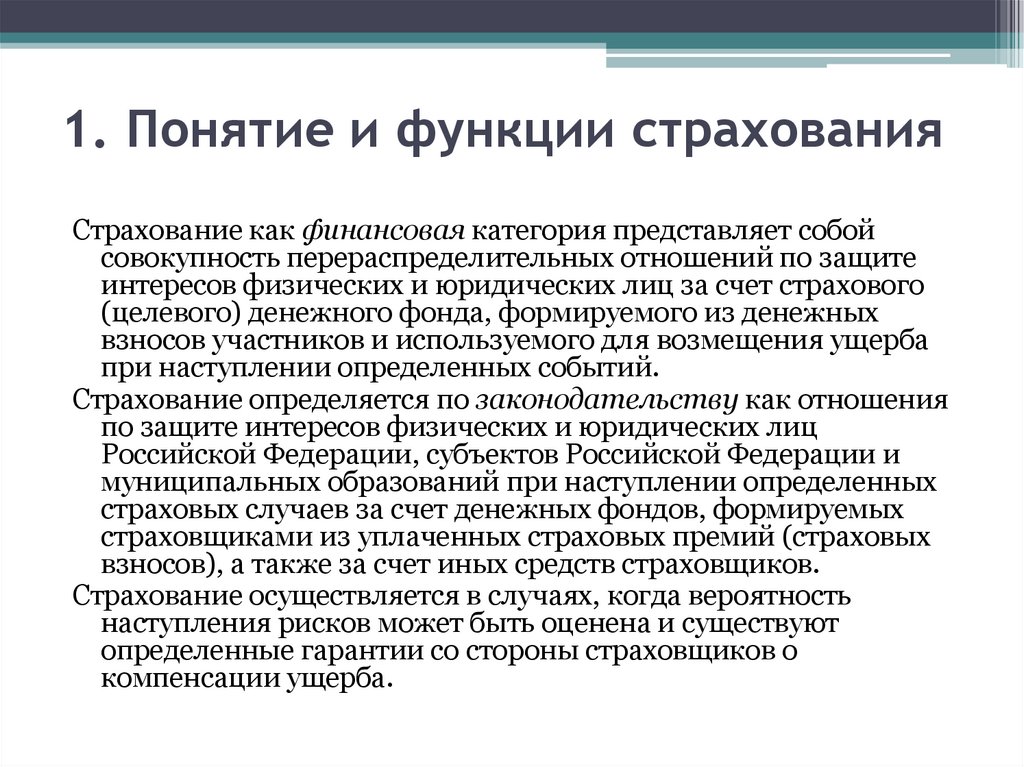

1. Понятие и функции страхованияСтрахование как финансовая категория представляет собой

совокупность перераспределительных отношений по защите

интересов физических и юридических лиц за счет страхового

(целевого) денежного фонда, формируемого из денежных

взносов участников и используемого для возмещения ущерба

при наступлении определенных событий.

Страхование определяется по законодательству как отношения

по защите интересов физических и юридических лиц

Российской Федерации, субъектов Российской Федерации и

муниципальных образований при наступлении определенных

страховых случаев за счет денежных фондов, формируемых

страховщиками из уплаченных страховых премий (страховых

взносов), а также за счет иных средств страховщиков.

Страхование осуществляется в случаях, когда вероятность

наступления рисков может быть оценена и существуют

определенные гарантии со стороны страховщиков о

компенсации ущерба.

4.

Страхованию присущи определенныеспецифические признаки, которые

характеризуют его как экономическую

категорию:

5.

6.

2. Основные понятия и терминыстрахования

Субъект отношений

Содержание

Страхователь

физическое или юридическое лицо, заключившее

договор страхования и уплачивающее

своевременно страховые взносы

Застрахованный

физическое лицо, жизнь, здоровье и

трудоспособность которого являются объектом

страховой защиты по личному страхованию.

Выгодоприобретатель

физическое лицо, назначенное страхователем по

условиям договора в качестве получателя

страховой суммы

Страховщик

юридическое лицо любой организационноправовой формы (государственной,

негосударственной), предусмотренной

законодательством РФ, образованного для

осуществления страховой деятельности и

получившее на то лицензию.

7.

ПонятиеСодержание

Страховой случай

событие, при наступлении которого в силу закона или

договора страховщик обязан выплатить страховое

возмещение (страховую сумму)

Объект страхования

имущественный интерес, связанный с владением,

пользованием или распоряжением имуществом - в

имущественном страховании (материальные ценности), с

дожитием до определенного возраста, срока или события и с

возмещением вреда, нанесенного третьим лицам (н-р. в

личном – жизнь, здоровье и трудоспособность граждан).

Страховая сумма

определённая договором страхования или установленная

законом денежная сумма, в пределах которой страховщик

при наступлении страхового случая обязуется выплатить

страховое возмещение

Страховая премия

сумма, уплачиваемая страхователем страховщику за

принятое страховщиком обязательство возместить

материальный ущерб, причиненный застрахованному

имуществу, или выплата страховой суммы при наступлении

определенных событий в жизни застрахованного

Страховой риск

вероятность наступления ущерба имуществу, здоровью,

жизни от страхового случая; исчисленная математически, эта

вероятность является основой для построения страховых

тарифов

8.

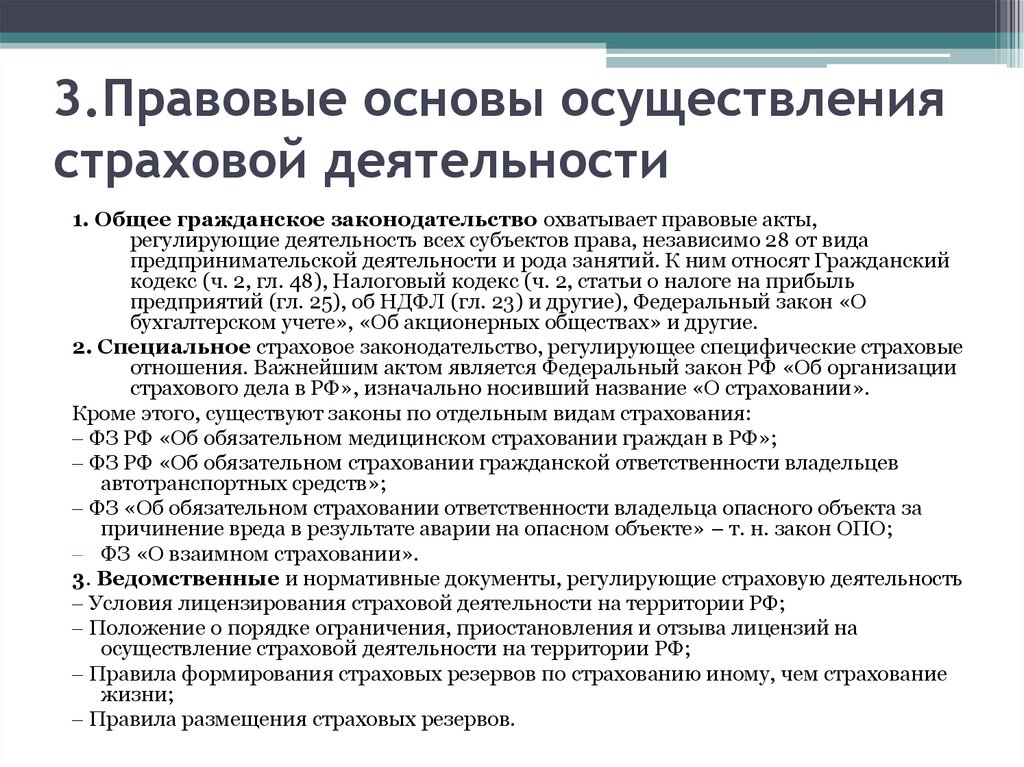

3.Правовые основы осуществлениястраховой деятельности

1. Общее гражданское законодательство охватывает правовые акты,

регулирующие деятельность всех субъектов права, независимо 28 от вида

предпринимательской деятельности и рода занятий. К ним относят Гражданский

кодекс (ч. 2, гл. 48), Налоговый кодекс (ч. 2, статьи о налоге на прибыль

предприятий (гл. 25), об НДФЛ (гл. 23) и другие), Федеральный закон «О

бухгалтерском учете», «Об акционерных обществах» и другие.

2. Специальное страховое законодательство, регулирующее специфические страховые

отношения. Важнейшим актом является Федеральный закон РФ «Об организации

страхового дела в РФ», изначально носивший название «О страховании».

Кроме этого, существуют законы по отдельным видам страхования:

ФЗ РФ «Об обязательном медицинском страховании граждан в РФ»;

ФЗ РФ «Об обязательном страховании гражданской ответственности владельцев

автотранспортных средств»;

ФЗ «Об обязательном страховании ответственности владельца опасного объекта за

причинение вреда в результате аварии на опасном объекте» – т. н. закон ОПО;

ФЗ «О взаимном страховании».

3. Ведомственные и нормативные документы, регулирующие страховую деятельность

Условия лицензирования страховой деятельности на территории РФ;

Положение о порядке ограничения, приостановления и отзыва лицензий на

осуществление страховой деятельности на территории РФ;

Правила формирования страховых резервов по страхованию иному, чем страхование

жизни;

Правила размещения страховых резервов.

9.

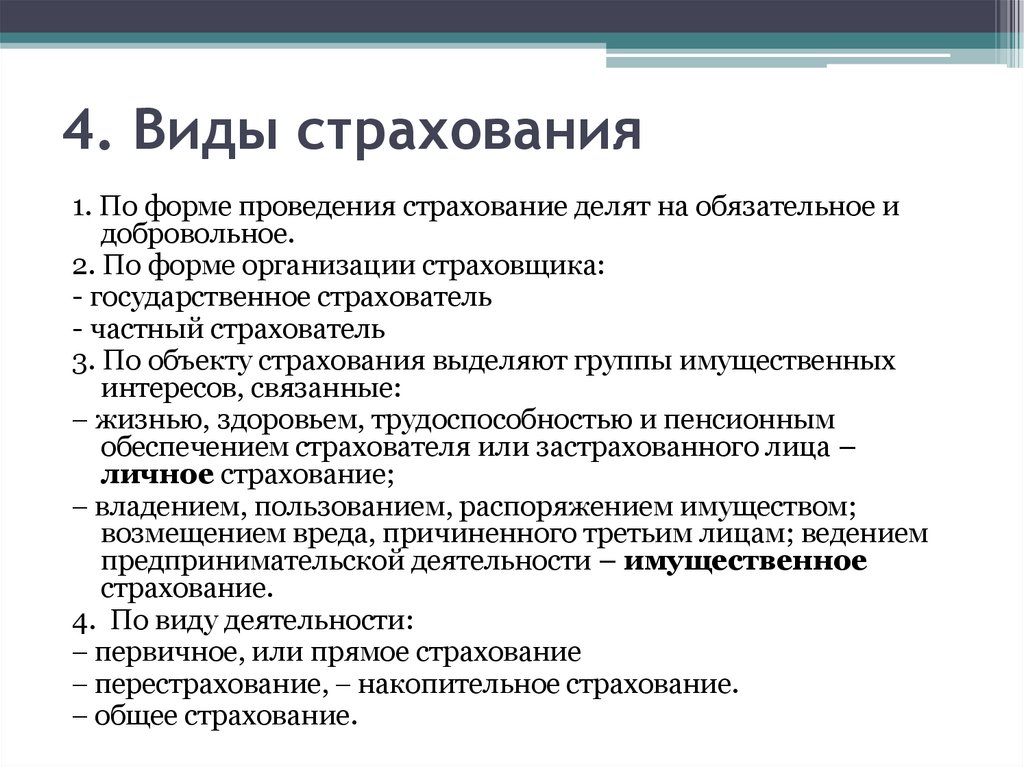

4. Виды страхования1. По форме проведения страхование делят на обязательное и

добровольное.

2. По форме организации страховщика:

- государственное страхователь

- частный страхователь

3. По объекту страхования выделяют группы имущественных

интересов, связанные:

жизнью, здоровьем, трудоспособностью и пенсионным

обеспечением страхователя или застрахованного лица –

личное страхование;

владением, пользованием, распоряжением имуществом;

возмещением вреда, причиненного третьим лицам; ведением

предпринимательской деятельности – имущественное

страхование.

4. По виду деятельности:

первичное, или прямое страхование

перестрахование, накопительное страхование.

общее страхование.

10.

5. Личное и имущественноестрахование

Пункт 1 статьи 927 ГК РФ - ГК РФ исходит из

жесткого разграничения договоров страхования

на два вида: личное и имущественное

Ключевым признаком разграничения

страхования на личное и имущественное

(страхование убытков) является различный

характер страхового риска. В страховании

убытков страхуется риск умаления имущества

страхователя. В личном страховании страхуются

риски, непосредственно связанные с личностью

страхователя (застрахованного), в том числе с

его жизнью и здоровьем.

11.

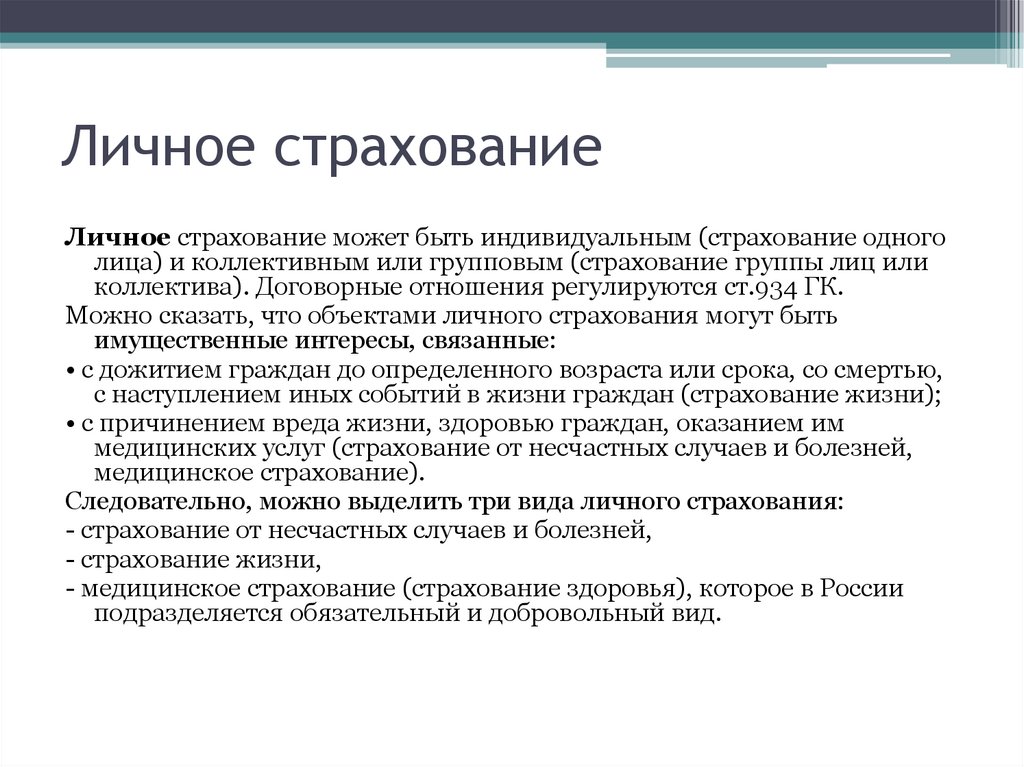

Личное страхованиеЛичное страхование может быть индивидуальным (страхование одного

лица) и коллективным или групповым (страхование группы лиц или

коллектива). Договорные отношения регулируются ст.934 ГК.

Можно сказать, что объектами личного страхования могут быть

имущественные интересы, связанные:

• с дожитием граждан до определенного возраста или срока, со смертью,

с наступлением иных событий в жизни граждан (страхование жизни);

• с причинением вреда жизни, здоровью граждан, оказанием им

медицинских услуг (страхование от несчастных случаев и болезней,

медицинское страхование).

Следовательно, можно выделить три вида личного страхования:

- страхование от несчастных случаев и болезней,

- страхование жизни,

- медицинское страхование (страхование здоровья), которое в России

подразделяется обязательный и добровольный вид.

12.

Имущественное страхованиеОбъектом имущественного страхования являются имущественные интересы лица, о

страховании которого заключен договор (застрахованного лица), связанные с владением,

распоряжением, пользованием имуществом и необходимостью возмещения ущерба при

наступлении страховых случаев.

Из страхового закона следует, что объектами имущественного страхования могут быть

имущественные интересы, связанные, в частности:

• с владением, пользованием и распоряжением имуществом (страхование имущества);

• с обязанностью возместить причиненный другим лицам вред (страхование гражданской

ответственности);

• с осуществлением предпринимательской деятельности (страхование предпринимательских

рисков).

• По ГК РФ (в соответствии со ст.929):

• страхование имущества (ст.930);

• страхование ответственности за причинение вреда (ст.931);

• страхование ответственности по договору (ст.932);

• страхование предпринимательского риска (ст.933).

Все виды имущественного страхования можно объединить в три группы:

• страхование различных материальных ценностей (строений, средств транспорта, грузов);

• страхование имущественных прав и капитала (титула собственности, инвестиций, в том числе

ноу-хау, интеллектуальной собственности);

• страхование от возможных потерь дохода и непредвиденных расходов (на случай перерывов в

производстве, нарушения обязательств контрагентами предпринимателя, вынужденных

юридических расходов).

13.

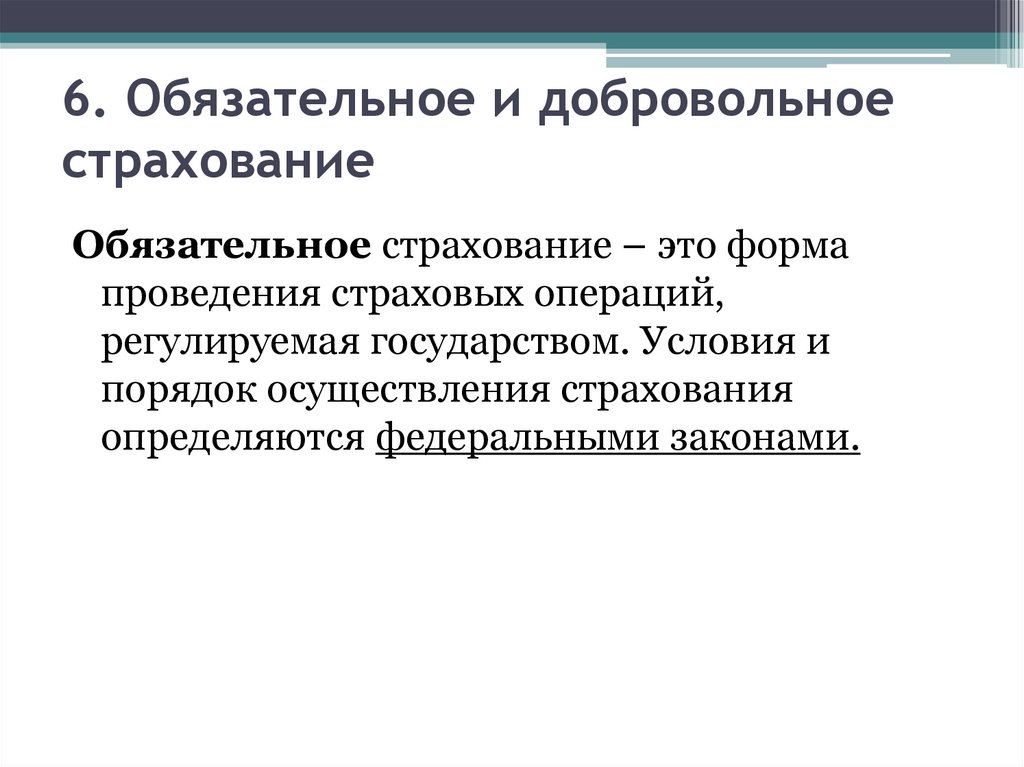

6. Обязательное и добровольноестрахование

Обязательное страхование – это форма

проведения страховых операций,

регулируемая государством. Условия и

порядок осуществления страхования

определяются федеральными законами.

14.

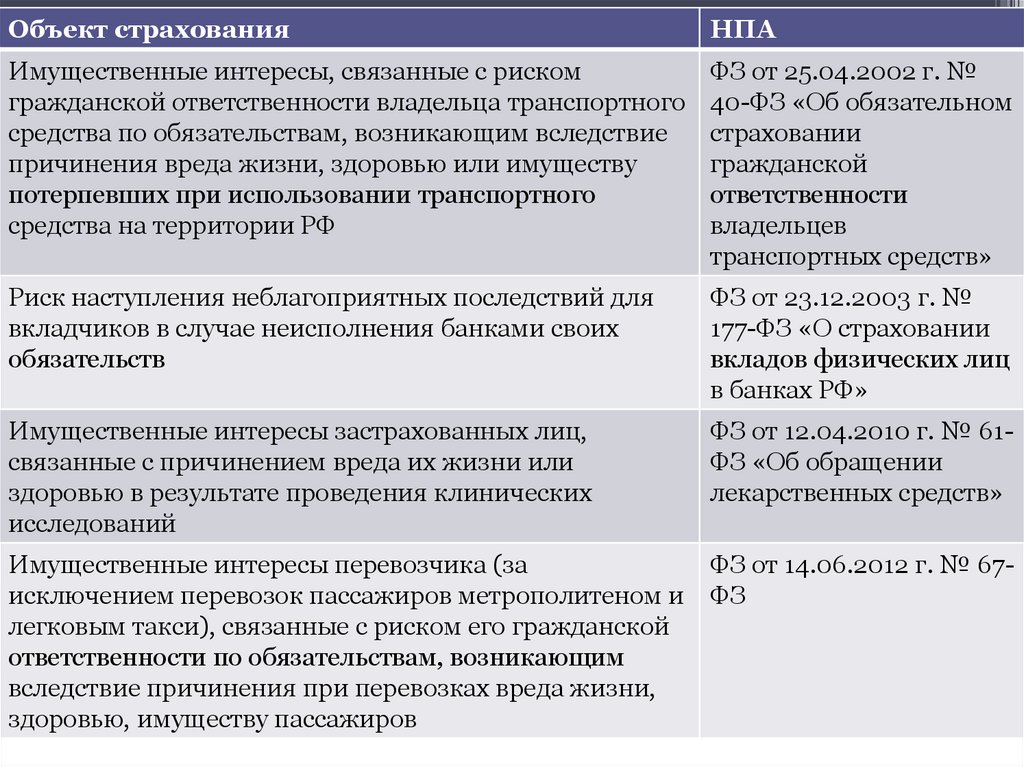

Объект страхованияНПА

Имущественные интересы, связанные с риском

гражданской ответственности владельца транспортного

средства по обязательствам, возникающим вследствие

причинения вреда жизни, здоровью или имуществу

потерпевших при использовании транспортного

средства на территории РФ

ФЗ от 25.04.2002 г. №

40-ФЗ «Об обязательном

страховании

гражданской

ответственности

владельцев

транспортных средств»

Риск наступления неблагоприятных последствий для

вкладчиков в случае неисполнения банками своих

обязательств

ФЗ от 23.12.2003 г. №

177-ФЗ «О страховании

вкладов физических лиц

в банках РФ»

Имущественные интересы застрахованных лиц,

связанные с причинением вреда их жизни или

здоровью в результате проведения клинических

исследований

ФЗ от 12.04.2010 г. № 61ФЗ «Об обращении

лекарственных средств»

Имущественные интересы перевозчика (за

ФЗ от 14.06.2012 г. № 67исключением перевозок пассажиров метрополитеном и ФЗ

легковым такси), связанные с риском его гражданской

ответственности по обязательствам, возникающим

вследствие причинения при перевозках вреда жизни,

здоровью, имуществу пассажиров

15.

В секторе обязательного страхования выделяют обязательноегосударственное страхование. Это форма проведения

страховых операций, регулируемая государством, условия и

порядок осуществления страхования определяются

федеральными законами, источником страховых премий

является соответствующий бюджет.

• Жизнь и здоровье сотрудников полиции

ФЗ от 07.02.2011 г. № 3-ФЗ «О полиции»

• Жизнь и здоровье прокуроров

ФЗ от 17.01.1992 г. № 2202-1 «О прокуратуре РФ»

• Жизнь и здоровье сотрудников Следственного комитета

ФЗ от 28.12.2010 г. № 403-ФЗ «О Следственном комитете РФ»

• Жизнь и здоровье сотрудников и должностных лиц

таможенных органов

ФЗ от 27.11.2010 г. № 311-ФЗ «О таможенном регулировании в

РФ». ФЗ от 21.07.1997 г. № 114-ФЗ «О службе в таможенных

органах РФ»

• Жизнь и здоровье судебных приставов

ФЗ от 21.07.1997 г. № 118-ФЗ «О судебных приставах»

16.

Федеральный закон от 29.11.2010 N 326-ФЗ (ред. от 19.12.2022)"Об обязательном медицинском страховании в Российской

Федерации"

• обязательное медицинское страхование - вид обязательного

социального страхования, представляющий собой систему

создаваемых государством правовых, экономических и

организационных мер, направленных на обеспечение при

наступлении страхового случая гарантий бесплатного оказания

застрахованному лицу медицинской помощи за счет средств

обязательного медицинского страхования в пределах

территориальной программы обязательного медицинского

страхования и в установленных настоящим Федеральным

законом случаях в пределах базовой программы обязательного

медицинского страхования;

• объект обязательного медицинского страхования - страховой

риск, связанный с возникновением страхового случая

• страховой случай - совершившееся событие (заболевание,

травма, иное состояние здоровья застрахованного лица,

профилактические мероприятия), при наступлении которого

застрахованному лицу предоставляется страховое обеспечение

по обязательному медицинскому страхованию.

17.

Добровольное страхование – это форма проведения страховыхопераций, которая осуществляется на основании договора страхования

и правил страхования.

Правила страхования определяют общие условия и порядок

страхования, принимаются и утверждаются страховщиком или

объединением страховщиков самостоятельно в соответствии с

Гражданским кодексом Российской Федерации и Федеральным

законом об организации страхового дела. Правила страхования

должны содержать следующие положения:

• – о субъектах страхования;

• – об объектах страхования;

• – о страховых случаях;

• – страховых рисках;

• – порядке определения страховой суммы и страхового тарифа;

• – порядке расчета страховой премии (страховых взносов);

• – порядке заключения, исполнения и прекращения договоров

страхования, о правах и об обязанностях сторон;

• – об определении размера убытков или ущерба;

• – о порядке расчета страховой выплаты и сроке;

• – перечень оснований отказа в страховой выплате;

• – перечень сведений и документов, необходимых для заключения

договоров страхования, оценки страховых рисков, определения

размера убытков или ущерба;

• – для договоров страхования жизни – порядок расчета выкупной

суммы и начисления инвестиционного дохода.