finance

finance law

lawSimilar presentations:

")

Нормативные требования к горизонтальному мониторингу: действующие и перспективные

1.

КОМИТЕТ ГОСУДАРСТВЕННЫХ ДОХОДОВМИНИСТЕРСТВА ФИНАНСОВ

РЕСПУБЛИКИ КАЗАХСТАН

НОРМАТИВНЫЕ ТРЕБОВАНИЯ К ГОРИЗОНТАЛЬНОМУ

МОНИТОРИНГУ: ДЕЙСТВУЮЩИЕ И ПЕРСПЕКТИВНЫЕ

Алматы, 2023

2.

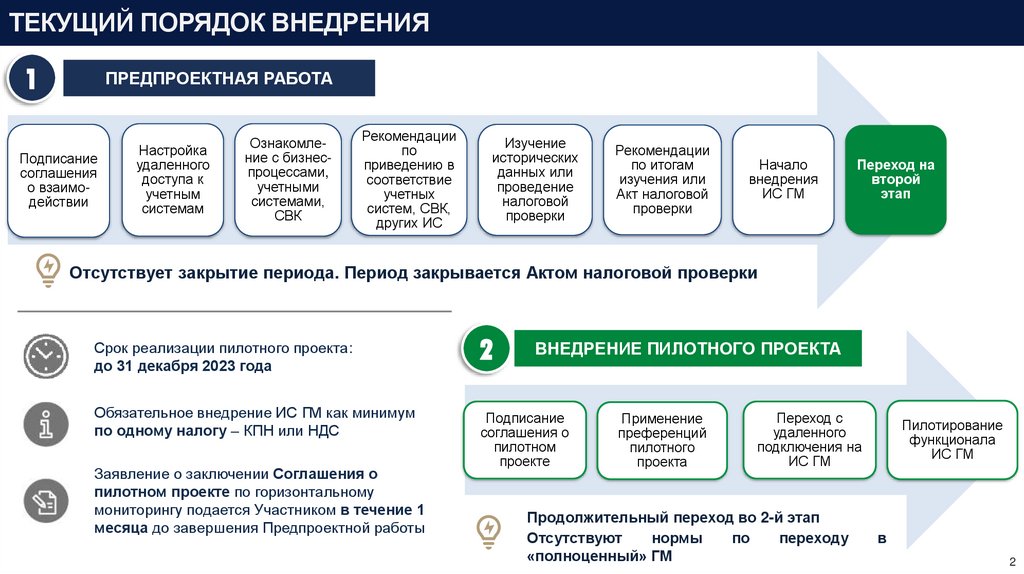

ТЕКУЩИЙ ПОРЯДОК ВНЕДРЕНИЯ1

ПРЕДПРОЕКТНАЯ РАБОТА

Подписание

соглашения

о взаимодействии

Настройка

удаленного

доступа к

учетным

системам

Ознакомление с бизнеспроцессами,

учетными

системами,

СВК

Рекомендации

по

приведению в

соответствие

учетных

систем, СВК,

других ИС

Изучение

исторических

данных или

проведение

налоговой

проверки

Рекомендации

по итогам

изучения или

Акт налоговой

проверки

Начало

внедрения

ИС ГМ

Переход на

второй

этап

Отсутствует закрытие периода. Период закрывается Актом налоговой проверки

Срок реализации пилотного проекта:

до 31 декабря 2023 года

2

Обязательное внедрение ИС ГМ как минимум

по одному налогу – КПН или НДС

Подписание

соглашения о

пилотном

проекте

Заявление о заключении Соглашения о

пилотном проекте по горизонтальному

мониторингу подается Участником в течение 1

месяца до завершения Предпроектной работы

ВНЕДРЕНИЕ ПИЛОТНОГО ПРОЕКТА

Применение

преференций

пилотного

проекта

Переход с

удаленного

подключения на

ИС ГМ

Продолжительный переход во 2-й этап

Отсутствуют

нормы

по

переходу

«полноценный» ГМ

Пилотирование

функционала

ИС ГМ

в

2

3.

НОВЫЙ ПОРЯДОК ВНЕДРЕНИЯ1

ПРЕДПРОЕКТНАЯ РАБОТА

Подписание

соглашения

о взаимодействии

Настройка

удаленного

доступа к

учетным

системам

Изучение

порядка

формирования ФНО, ИС

и СВК

Рекомендаци

и по итогам

изучения

Изучение

исторических

данных

Заключение

по итогам

ИИД –

закрытие

периода

Протокол

Переход

на второй

этап

Участник должен разработать или внедрить ИС ГМ до 1 октября 2024 года

Срок реализации пилотного проекта:

до 31 декабря 2024 года

Полноценное внедрение ИС ГМ, в

соответствии с Требованиями КГД МФ РК

Разработка до 1 октября 2024 года

Требований Комитета по:

- формированию и раскрытию ФНО и

установлению связей между уровнями раскрытия;

- формированию и раскрытию СВК;

- разработке и внедрению ИС ГМ.

2

ПИЛОТНОЕ ВНЕДРЕНИЕ

Подписание

соглашения

о пилотном

проекте

Применение

преференци

й пилотного

проекта

Пилотирован

ие

функционала

ИС ГМ

Проведение

анализа на

соответствие

Требованиям

КГД М ФРК

Переход на

полноценный режим

Быстрое

закрытие

периода,

отсутствие

штрафов, проверок, минимизация пени и т.д.

3

4.

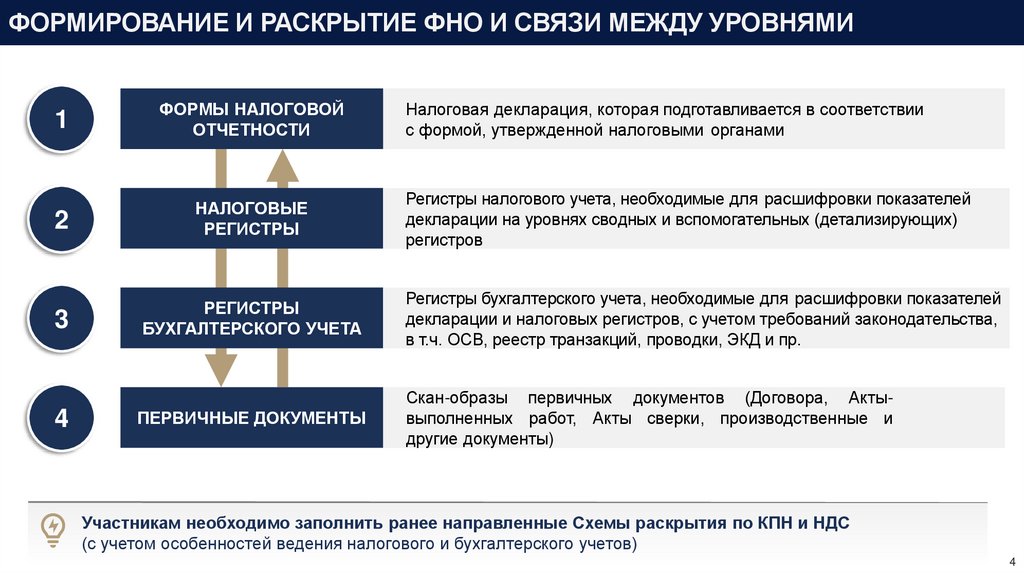

ФОРМИРОВАНИЕ И РАСКРЫТИЕ ФНО И СВЯЗИ МЕЖДУ УРОВНЯМИ1

ФОРМЫ НАЛОГОВОЙ

ОТЧЕТНОСТИ

2

НАЛОГОВЫЕ

РЕГИСТРЫ

3

РЕГИСТРЫ

БУХГАЛТЕРСКОГО УЧЕТА

Регистры бухгалтерского учета, необходимые для расшифровки показателей

декларации и налоговых регистров, с учетом требований законодательства,

в т.ч. ОСВ, реестр транзакций, проводки, ЭКД и пр.

ПЕРВИЧНЫЕ ДОКУМЕНТЫ

Скан-образы первичных документов (Договора, Актывыполненных работ, Акты сверки, производственные и

другие документы)

4

Налоговая декларация, которая подготавливается в соответствии

с формой, утвержденной налоговыми органами

Регистры налогового учета, необходимые для расшифровки показателей

декларации на уровнях сводных и вспомогательных (детализирующих)

регистров

Участникам необходимо заполнить ранее направленные Схемы раскрытия по КПН и НДС

(с учетом особенностей ведения налогового и бухгалтерского учетов)

4

5.

ТРЕБОВАНИЯ К СИСТЕМЕ ВНУТРЕННЕГО КОНТРОЛЯ1

ИДЕНТИФИКАЦИЯ И

ВЫЯВЛЕНИЕ РИСКОВ

Совместное определение рисков, оказывающих влияние на формирование

налоговой базы, в т.ч. раскрытие всех рисков Участником

2

ОПРЕДЕЛЕНИЕ КОНТРОЛЕЙ

Раскрытие текущих и совместное формирование новых контролей Комитетом

и Участником в целях минимизации возникновения рисков

3

ФОРМИРОВАНИЕ МАТРИЦЫ

РИСКОВ И КОНТРОЛЕЙ

Формирование отчетов и матрицы рисков и контролей для дальнейшей

автоматизации в ИС ГМ

Участникам необходимо формировать перечень выявленных ранее рисков для возможности

определения контролей по ним

5

6.

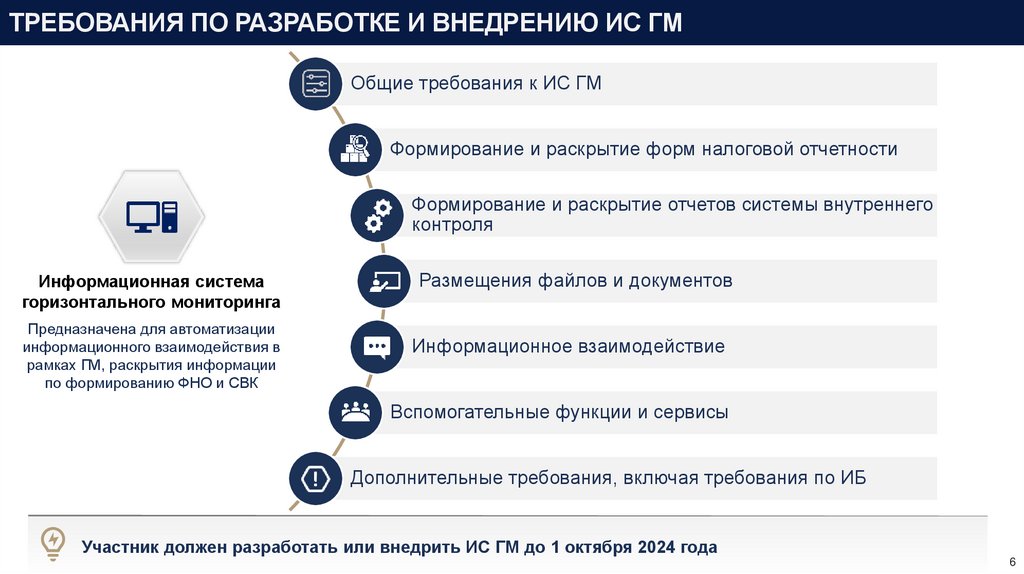

ТРЕБОВАНИЯ ПО РАЗРАБОТКЕ И ВНЕДРЕНИЮ ИС ГМОбщие требования к ИС ГМ

Формирование и раскрытие форм налоговой отчетности

Формирование и раскрытие отчетов системы внутреннего

контроля

Информационная система

горизонтального мониторинга

Предназначена для автоматизации

информационного взаимодействия в

рамках ГМ, раскрытия информации

по формированию ФНО и СВК

Размещения файлов и документов

Информационное взаимодействие

Вспомогательные функции и сервисы

Дополнительные требования, включая требования по ИБ

Участник должен разработать или внедрить ИС ГМ до 1 октября 2024 года

6

7.

ПРЕИМУЩЕСТВА УЧАСТИЯ В ПИЛОТНОМ ПРОЕКТЕПРЕИМУЩЕСТВА:

Быстрое закрытие периода

Освобождение от традиционных

налоговых проверок

Отсутствие штрафов и минимизация

пеней

Совместный контроль правильности

исполнения налоговых обязательств

Сокращение истребуемой

документации

Уверенность в отсутствии налоговых

рисков

Признание добросовестными и

надежными налогоплательщиком

Открытый диалог между

налогоплательщиком и Комитетом

Направлено 5 предварительных

разъяснений

–

налоговая

определенность на сумму 30 млрд.

тенге

Спорные вопросы, в ходе пилотного

проекта

рассматриваются

Согласительной комиссией

Досудебно урегулированы вопросы

по 9 участникам, на сумму 93,5 млрд.

тенге,

которые

уплачены

самостоятельно

в

бюджет

–

экономия – 40 млрд. тенге

7