marketing

marketingSimilar presentations:

")

на предприятии")

")

")

Учет готовой продукции на предприятии (на примере ООО «Стальконструкция»)

1.

Учет готовой продукции напредприятии (на примере ООО

«Стальконструкция»)

2.

Слайд 2Цель и задачи

Цель – рассмотреть теоретические аспекты учета готовой продукции и

предложить мероприятия по совершенствованию данного учета на

исследуемом предприятии.

Задачи:

– рассмотреть теоретические основы учета готовой продукции на

предприятии;

–провести анализ учета готовой продукции в ООО «Стальконструкция»;

– рассмотреть мероприятия направленные на совершенствование учета

готовой продукции на иследуемом предприятии

Объект иследования – ООО «Стальконструкция»

Предмет иследования –учет готовой продукции

3.

Слайд 3Финансовые результаты деятельности

ООО «Стальконструкция»

Значение показателя, тыс. руб.

Абсолютные изменения показателя, тыс.руб

Относительные изменения, тыс. руб

Показатель

2019 г.

2020 г.

2021 г.

2022 г.

От 2020 к 2019 От 2021 к 2020

От 2020

От 2022 к 2021 2019

1

2

3

4

5

6

7

8

9

10

11

1. Выручка

34 977

17883

28 875

35 794

-17094

10992

6 919

51,1

161,5

123,9

2. Себестоимость

продаж

(15 028)

(515)

(3 175)

(5 591)

-14513

2660

2 416

3,4

616,5

176,1

3. Валовая прибыль

19 949

(убыток)

17 368

25 700

30 203

-2581

8332

4503

87,1

147,9

117,5

4. Управленческие

(10 309)

расходы

(5 420)

(5 860)

(8 063)

-4889

440

2203

52,6

108,1

137,6

5. Прибыль

9 640

(убыток) от продаж

11 948

19 840

22 140

2308

7892

2300

123,9

166,1

111,6

6. Прочие доходы

-

–

–

96

0

0

0

0

0

(26)

(23)

(71)

-2152

-3

48

1,2

88,5

308,7

(7 558)

(11 922)

(19 817)

(22 069)

4364

7895

2252

157,7

166,2

111,4

1 012

540

(862)

(994)

-472

322

132

53,4

159,6

115,3

10. Чистая прибыль 6 546

11 382

6 294

21 070

4836

-5088

14776

173,9

55,3

334,8

11.Совокупный

финансовый

результат периода

11 382

6 294

21 070

4836

-5088

14776

173,9

55,3

334,8

96

7. Прочие расходы (2 178)

8. Прибыль

(убыток) до

налогообложения

9. Налог на

прибыль

6 546

к

От 2021 к 2020

От 2022 к 2021

4.

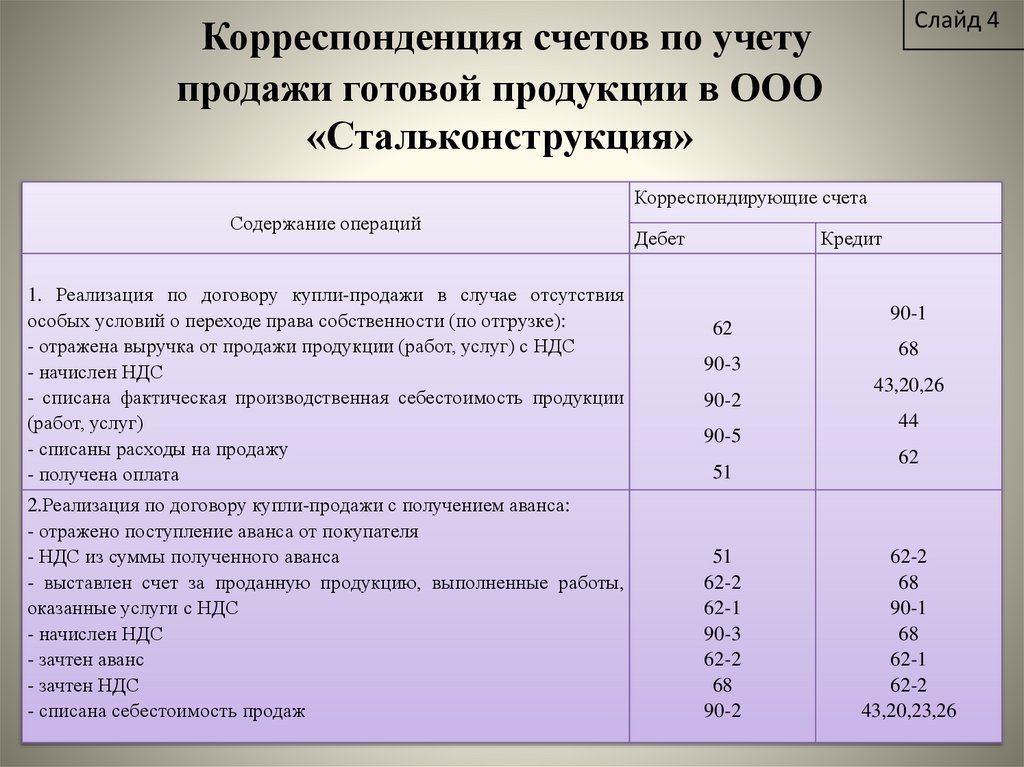

Слайд 4Корреспонденция счетов по учету

продажи готовой продукции в ООО

«Стальконструкция»

Корреспондирующие счета

Содержание операций

1. Реализация по договору купли-продажи в случае отсутствия

особых условий о переходе права собственности (по отгрузке):

- отражена выручка от продажи продукции (работ, услуг) с НДС

- начислен НДС

- списана фактическая производственная себестоимость продукции

(работ, услуг)

- списаны расходы на продажу

- получена оплата

2.Реализация по договору купли-продажи с получением аванса:

- отражено поступление аванса от покупателя

- НДС из суммы полученного аванса

- выставлен счет за проданную продукцию, выполненные работы,

оказанные услуги с НДС

- начислен НДС

- зачтен аванс

- зачтен НДС

- списана себестоимость продаж

Дебет

Кредит

62

90-3

90-2

90-5

51

51

62-2

62-1

90-3

62-2

68

90-2

90-1

68

43,20,26

44

62

62-2

68

90-1

68

62-1

62-2

43,20,23,26

5.

Предлагаемые мероприятия посовершенствованию учета готовой

продукции в ООО «Стальконструкция»

Слайд 5

• 1. Применение 40 счета при учете готовой

продукции в ООО «Стальконструкция».

• 2. Применение 1с предприятия 8.3

комплексная автоматизация 2