law

lawSimilar presentations:

Система договоров страхования

1.

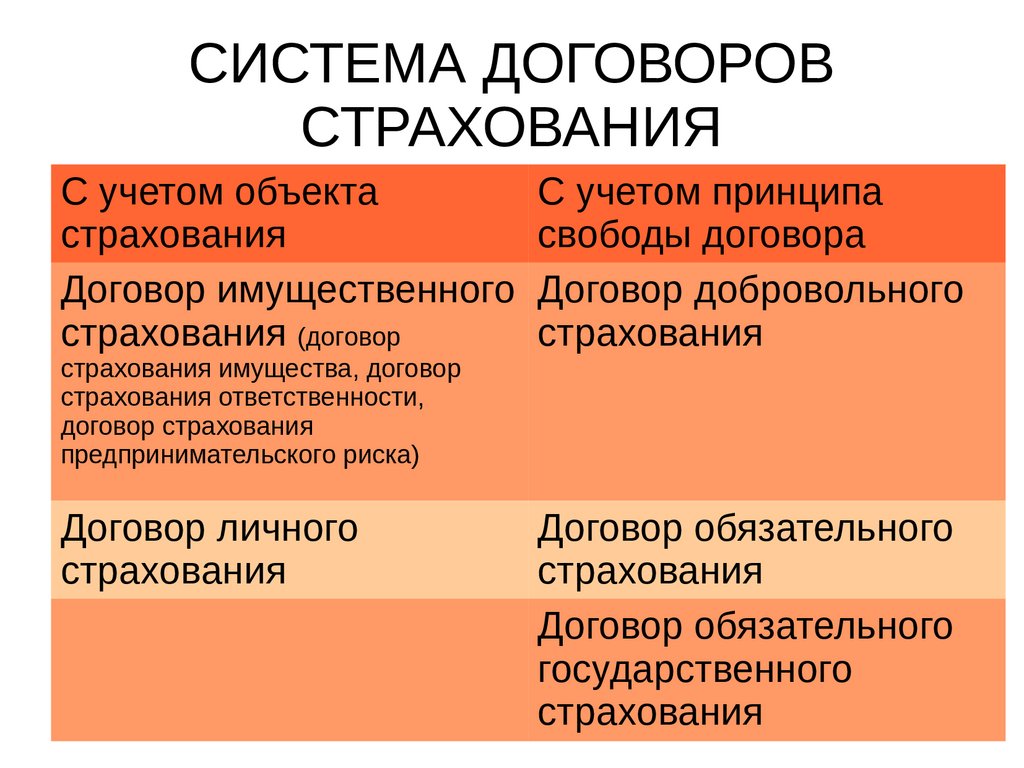

СИСТЕМА ДОГОВОРОВСТРАХОВАНИЯ

С учетом объекта

С учетом принципа

страхования

свободы договора

Договор имущественного Договор добровольного

страхования (договор

страхования

страхования имущества, договор

страхования ответственности,

договор страхования

предпринимательского риска)

Договор личного

страхования

Договор обязательного

страхования

Договор обязательного

государственного

страхования

2.

Договор имущественногострахования

По договору имущественного

страхования

одна

сторона

(страховщик)

обязуется

за

обусловленную договором плату

(страховую

премию)

при

наступлении предусмотренного в

договоре

события

(страхового

случая) возместить другой стороне

(страхователю) или иному лицу, в

пользу которого заключен договор

(выгодоприобретателю),

причиненные вследствие этого

события убытки в застрахованном

имуществе либо убытки в связи с

иными

имущественными

интересами

страхователя

(выплатить страховое возмещение)

в

пределах

определенной

договором

суммы

(страховой

суммы).

Характеризуется:

- двусторонний договор (обе стороны несут по

отношению друг к другу обязанности);

- возмездный договор (страхователь обязуется

оплатить страховую услугу);

- консенсуальный договор (обязанность

страхователя к уплате страховой премии

возникает в момент заключения договора);

- регулятивно-охранительный договор

(направлен на возникновение регулятивной

обязанности страхователя уплатить страховую

премию и охранительной обязанности

страховщика произвести страховую выплату);

- алеаторная сделка (при заключении договора

неясно, кто выиграет от страхования –

страхователь или страховщик);

- не является условной сделкой (включние в

договор ссылки на страховой случай

основывается на законе, а не на воле сторон).

3.

Виды договоров имущественногострахования

1. Договор страхования имущества, по которому страхуется

риск утраты (гибели), недостачи или повреждения определенного

имущества.

2. Договор страхования ответственности, по которому

страхуется риск ответственности по обязательствам, возникающим

вследствие причинения вреда жизни, здоровью или имуществу

других лиц, а в случаях, предусмотренных законом, также

ответственности по договорам.

3. Договор страхования предпринимательского риска, по

которому страхуется риск убытков от предпринимательской

деятельности из-за нарушения своих обязательств контрагентами

предпринимателя или изменения условий этой деятельности по не

зависящим от предпринимателя обстоятельствам, в том числе риск

неполучения ожидаемых доходов.

4.

Краткая характеристика договорастрахования имущества

Страховым случаем является утрата (гибель), недостача или

повреждение имущества (как правило вещей, но могут быть и иные

виды имущества).

Страховой интерес - основанный на законе, ином правовом акте или

договоре интерес в сохранении имущества.

Страховым интеерсом обладает не любое лицо, а то, которое несет

риск утраты или повреждения застрахованного имущества (собственик

вещи, арендатор, ссудополучатель, залогодатель и залогодержатель,

продавец и покупатель, заказчик и подрядчик, ломбард и т.д).

Отсутствие страхового интереса у страхователя или

выгодоприобреателя на момент заключения договора влечет его

ничтожность.

Но может быть застрахован будущий страховой интерес (сохранность

только приобретаемого имущества), но он должен иметься к моменту

наступления страхового случая.

5.

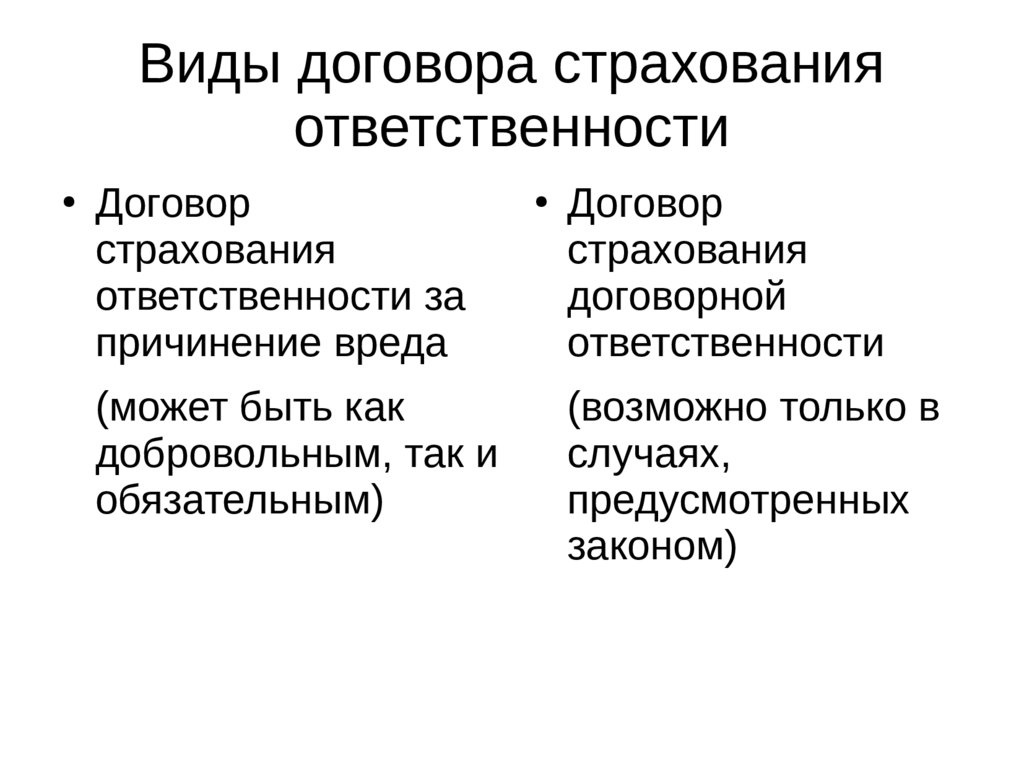

Виды договора страхованияответственности

Договор

страхования

ответственности за

причинение вреда

(может быть как

добровольным, так и

обязательным)

Договор

страхования

договорной

ответственности

(возможно только в

случаях,

предусмотренных

законом)

6.

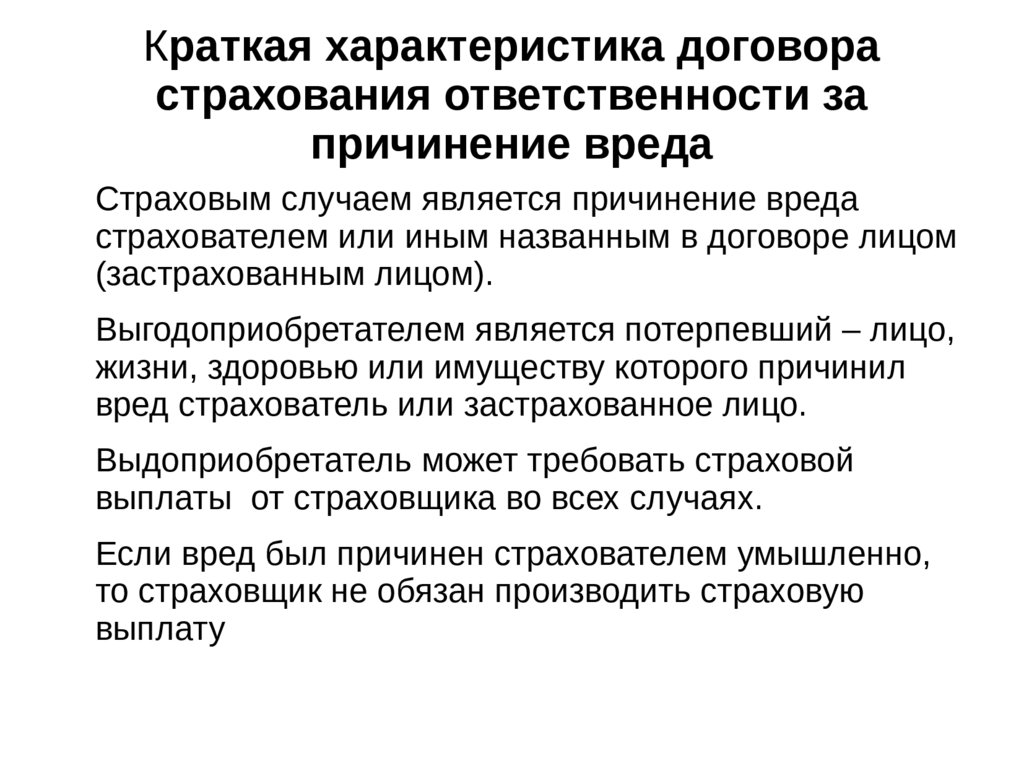

Краткая характеристика договорастрахования ответственности за

причинение вреда

Страховым случаем является причинение вреда

страхователем или иным названным в договоре лицом

(застрахованным лицом).

Выгодоприобретателем является потерпевший – лицо,

жизни, здоровью или имуществу которого причинил

вред страхователь или застрахованное лицо.

Выдоприобретатель может требовать страховой

выплаты от страховщика во всех случаях.

Если вред был причинен страхователем умышленно,

то страховщик не обязан производить страховую

выплату

7.

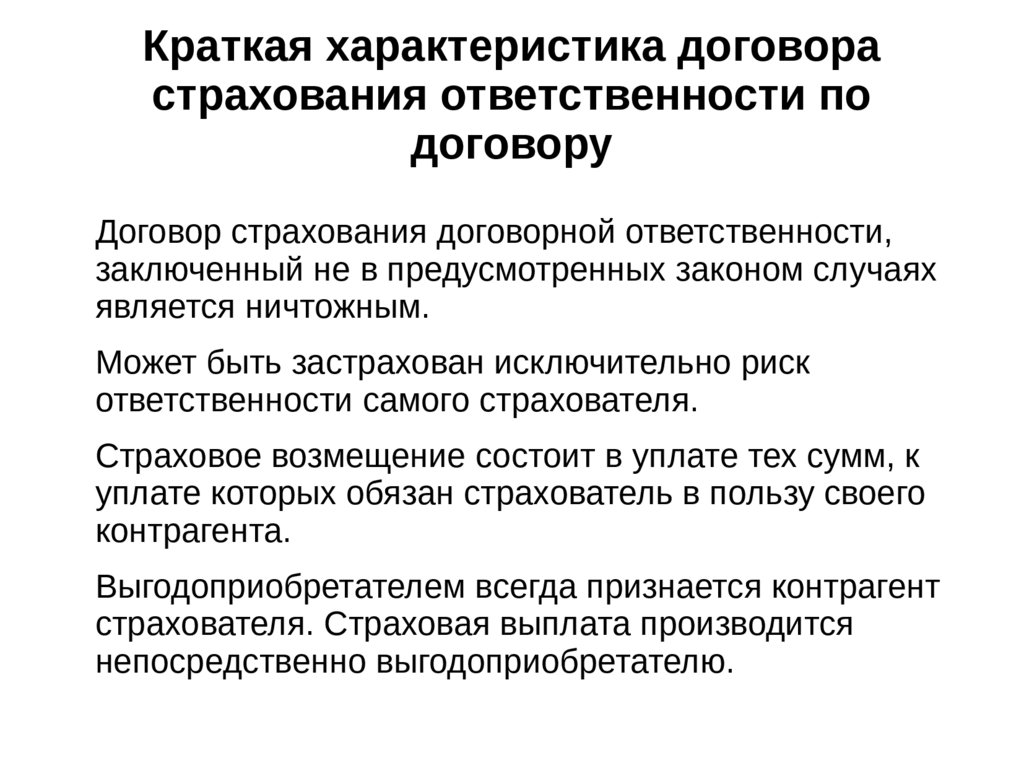

Краткая характеристика договорастрахования ответственности по

договору

Договор страхования договорной ответственности,

заключенный не в предусмотренных законом случаях

является ничтожным.

Может быть застрахован исключительно риск

ответственности самого страхователя.

Страховое возмещение состоит в уплате тех сумм, к

уплате которых обязан страхователь в пользу своего

контрагента.

Выгодоприобретателем всегда признается контрагент

страхователя. Страховая выплата производится

непосредственно выгодоприобретателю.

8.

Краткая характеристика договорастрахования предпринимательского

риска

Страхователем

может

быть

только

лицо,

осуществляющее предпринимательскую деятельность.

Может быть застрахован предпринимательский риск

только самого страхователя и только в его пользу.

Страховым случаем является образование убытков,

вызванных:

1)

нарушением

обязательств

контрагентами предпринимателя; 2) изменением

условий

деятельности,

не

зависящих

от

предпринимателя

9.

Договор личного страхованияхарактеризуется

Является публичным договором

Страховой случай – личные обстоятельства в жизни гражданина (смерть, вступление в

брак, дожитие до определенного возраста.

Страховая выплата связана не с возмещением убытков, а с выплатой страховой суммы в

целях обеспчения гражданина средствами (страховое обеспечение).

Страховая сумма ничем не ограничивается, зависит исключительно от усмотрения сторон

Страховая выплата производится всегда, но ее размер и срок выплаты являются для

сторон неизвестными (в этом рисковый характер данного вида страхования).

Застрахованным лицом является гражданин, в жизни которого могут произойти

обстоятельства, служащие страховыми случаями.

Страховая выплата производится выгодоприобретателю, которым может быть

страхователь, застрахованное лицо, иное лицо, названное в договоре.

10.

Договор обязательного страхованияСтрахователь обязан заключить договор в силу закона и на предусмотренных

законом условиях, с любым или определенным законом страховщиком.

Законом определяется: объект страхования, страховые риски, минимальный размер

страховой суммы.

Объектом обязательного страхования могут быть:

1 - жизнь, здоровье или имущество других определенных в законе лиц

2 - риск своей гражданской ответственности, которая может наступить вследствие

причинения вреда жизни, здоровью или имуществу других лиц или нарушения

договоров с другими лицами.

3. - на юридических лиц, имеющих в хозяйственном ведении или оперативном

управлении имущество, являющееся государственной или муниципальной

собственностью, может быть возложена обязанность страховать это имущество.

Обязанность страховать свою жизнь или здоровье не может быть возложена на

гражданина по закону.

Когда обязанность страхования основана на договоре, такое страхование не

является обязательным (например, в договоре аренды).

11.

Обязательное государственное страхование – этопредусмотренное законом страхование жизни,

здоровья и имущества государственных служащих

за счет средств соответствующего бюджета

Возможно лишьв случае принятия законов или иных правовых актов об

обязательном государственном страховании.

Может быть личным страхованием и страхованием имущества.

Возникает либо непосредственно из закона, либо на основании договора.

Страхователями выступают министерства и иные федеральные органы

исполнительной власти.

Страховщиками выступают

государственные организаци.

государственные

страховые

или

иные

Обязательное государственное страхование оплачивается страховщикам в

размере, определенном законами и иными правовыми актами о таком страховании.