finance

financeSimilar presentations:

")

Бухгалтерский учет расчетов по оплате труда и анализ использования трудовых ресурсов

1.

БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕТРУДА И АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ

РЕСУРСОВ ОРГАНИЗАЦИИ

НА ПРИМЕРЕ АО «МАРЬИНСКОЕ»

Выполнила: студентка

группы 20ТБК-9

Ермакова Екатерина Сергеевна

2.

Актуальностью темы исследования является рассмотрение особенности учета оплаты труда,необходимость ее оптимизации и максимальной отдачи, что обеспечивает связь результатов

трудовой деятельности работников с уровнем получаемого ими дохода.

Цель дипломной работы – изучить теоретические аспекты методических и инструктивных материалов,

исследовать на практике учетные операции, связанные с формированием и аналитическим обобщением

информации по учету расчетов с персоналом по оплате труда, определить пути совершенствования

бухгалтерского учета расчетов с персоналом по оплате труда для их практического применения

экономическим субъектом, в качестве которого выступает АО «Марьинское».

Задачами дипломной работы:

– рассмотреть экономическую сущность учета расчетов с персоналом по оплате труда;

– рассмотреть нормативные акты по учету заработной платы, которые лежат в основе организации

и ведения бухгалтерского учета хозяйственной деятельности предприятий;

– раскрыть сущность расчетов с персоналом по оплате труда, порядок отражения их в

бухгалтерском учете;

– рассмотреть экономическую характеристику хозяйствующего субъекта;

– проанализировать эффективность использования труда и уровень его оплаты;

– предложить пути совершенствования бухгалтерского учета расчетов с персоналом по оплате

труда в АО «Марьинское».

3.

Главным принципом в системе организации оплаты труда являетсяобеспечение справедливой оплаты труда

В РФ в настоящее время реализуется государственная политика,

призванная обеспечить гибкую и справедливую оплату труда, с этой целью

правительством определяется минимальный размер оплаты труда (МРОТ),

обеспечивающий социальные гарантии со стороны государства.

С 10.01.2023 г. размер федерального МРОТ увеличился на составил 16242 руб.

Если размер заработной платы работников ниже МРОТ, то ее необходимо

повысить до нового значения федерального, регионального или отраслевого

МРОТ (в зависимости от того, какой показатель больше):

– увеличить должностной оклад;

– утвердить специальную доплату до МРОТ.

4.

Заработная плата - этоВ ст.129 Трудового Кодекса РФ понятие заработное плата определяется как вознаграждение за труд в

зависимости от квалификации работника, сложности, количества, качества и условий выполняемой

работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том

числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях

и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного

характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и

иные поощрительные выплаты)

Заработная плата как экономический ресурс – наиболее

дорогостоящий элемент, а также для большинства

населения это, по существу, единственный или по крайне

мере, главный источник дохода.

5.

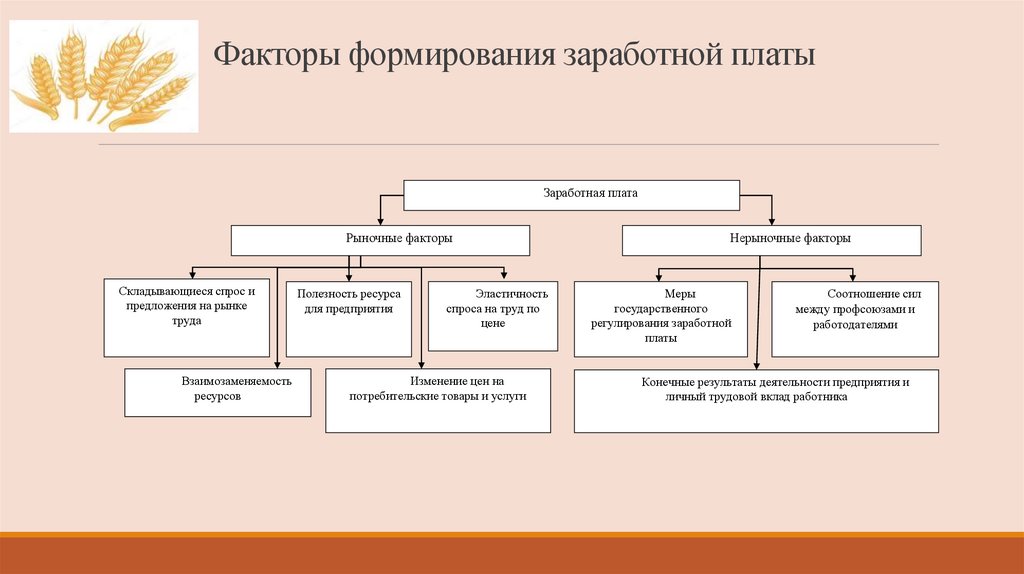

Факторы формирования заработной платыЗаработная плата

Рыночные факторы

Складывающиеся спрос и

предложения на рынке

труда

Взаимозаменяемость

ресурсов

Полезность ресурса

для предприятия

Эластичность

спроса на труд по

цене

Изменение цен на

потребительские товары и услуги

Нерыночные факторы

Меры

государственного

регулирования заработной

платы

Соотношение сил

между профсоюзами и

работодателями

Конечные результаты деятельности предприятия и

личный трудовой вклад работника

6.

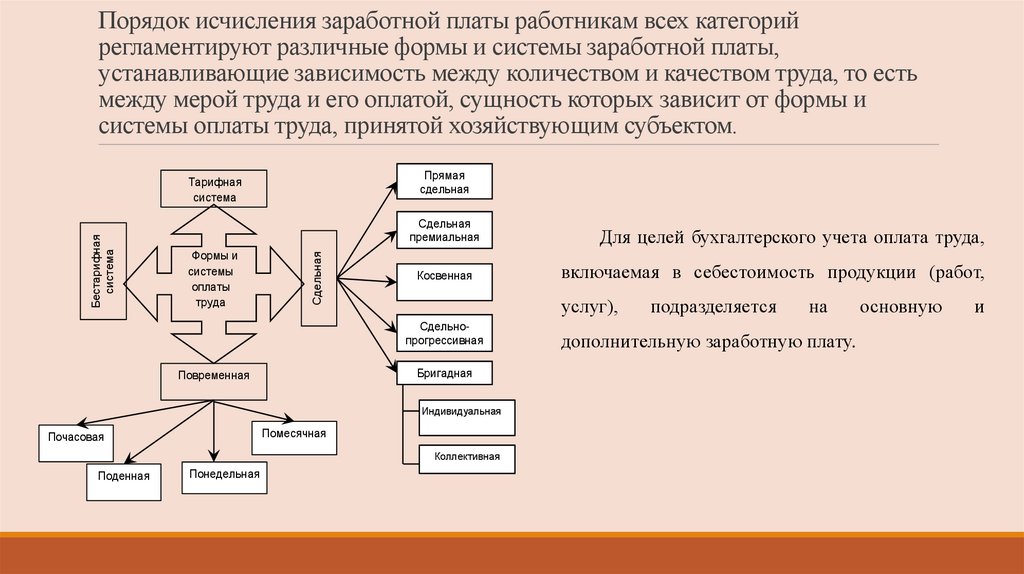

Порядок исчисления заработной платы работникам всех категорийрегламентируют различные формы и системы заработной платы,

устанавливающие зависимость между количеством и качеством труда, то есть

между мерой труда и его оплатой, сущность которых зависит от формы и

системы оплаты труда, принятой хозяйствующим субъектом.

Прямая

сдельная

Формы и

системы

оплаты

труда

Сдельная

Бестарифная

система

Тарифная

система

Сдельная

премиальная

Для целей бухгалтерского учета оплата труда,

Косвенная

включаемая в себестоимость продукции (работ,

сдельная

услуг),

Сдельнопрогрессивная

Бригадная

Повременная

Индивидуальная

Помесячная

Почасовая

Коллективная

Поденная

Понедельная

подразделяется

на

дополнительную заработную плату.

основную

и

7.

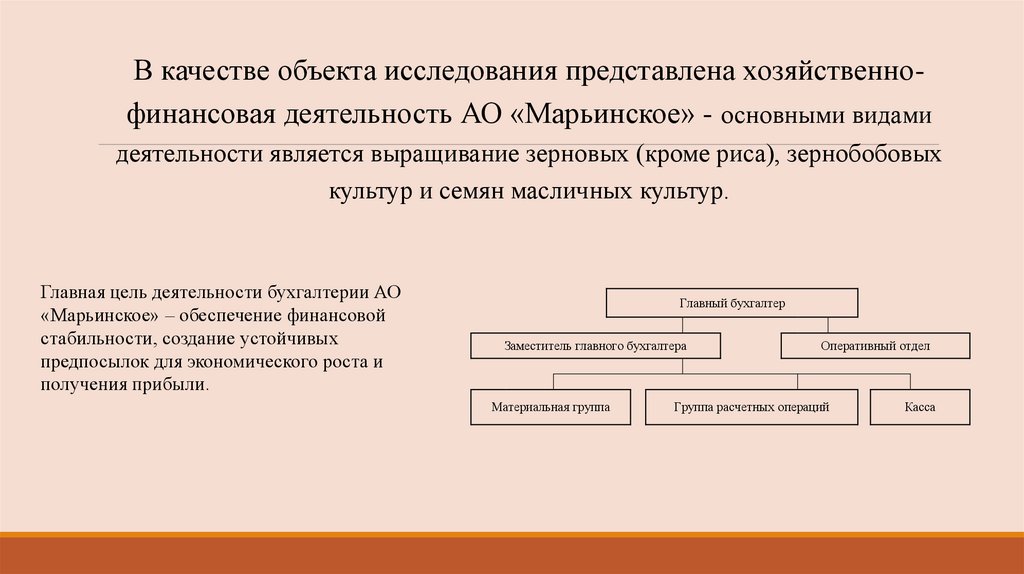

В качестве объекта исследования представлена хозяйственнофинансовая деятельность АО «Марьинское» - основными видамидеятельности является выращивание зерновых (кроме риса), зернобобовых

культур и семян масличных культур.

Главная цель деятельности бухгалтерии АО

«Марьинское» – обеспечение финансовой

стабильности, создание устойчивых

предпосылок для экономического роста и

получения прибыли.

Главный бухгалтер

Заместитель главного бухгалтера

Материальная группа

Оперативный отдел

Группа расчетных операций

Касса

8.

основные экономические показатели АО «Марьинское»9.

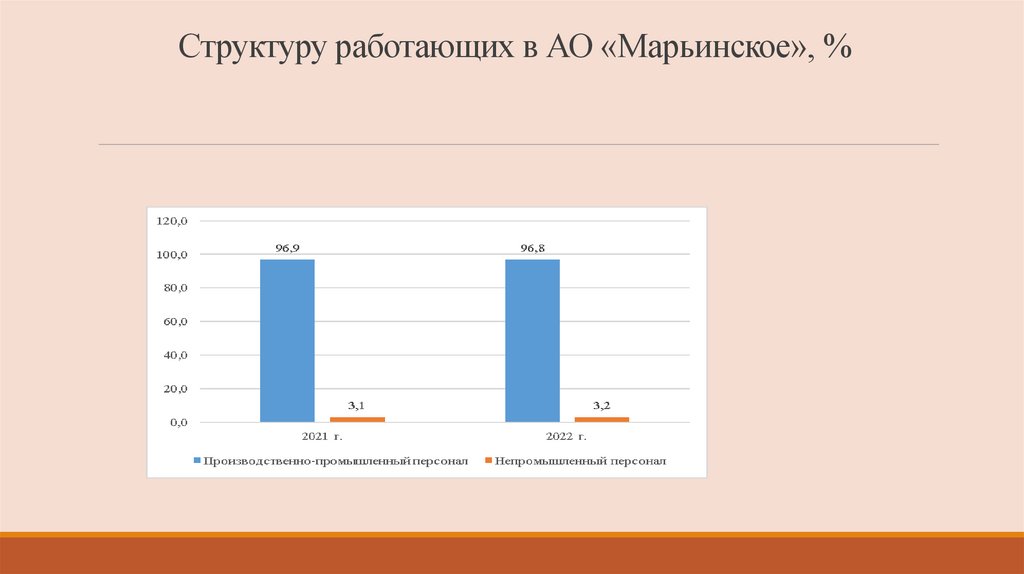

Структуру работающих в АО «Марьинское», %10.

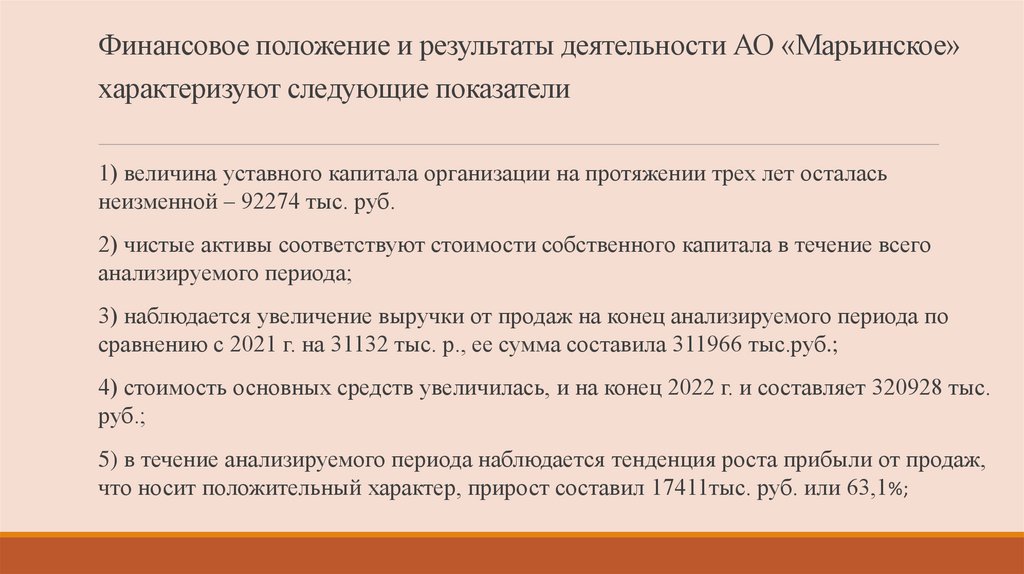

Финансовое положение и результаты деятельности АО «Марьинское»характеризуют следующие показатели

1) величина уставного капитала организации на протяжении трех лет осталась

неизменной – 92274 тыс. руб.

2) чистые активы соответствуют стоимости собственного капитала в течение всего

анализируемого периода;

3) наблюдается увеличение выручки от продаж на конец анализируемого периода по

сравнению с 2021 г. на 31132 тыс. р., ее сумма составила 311966 тыс.руб.;

4) стоимость основных средств увеличилась, и на конец 2022 г. и составляет 320928 тыс.

руб.;

5) в течение анализируемого периода наблюдается тенденция роста прибыли от продаж,

что носит положительный характер, прирост составил 17411тыс. руб. или 63,1%;

11.

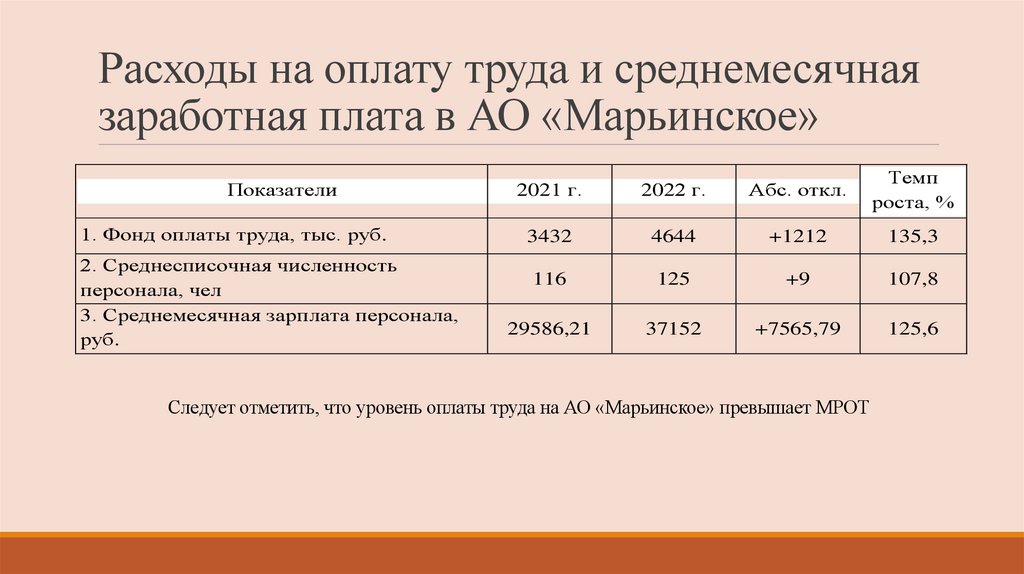

Расходы на оплату труда и среднемесячнаязаработная плата в АО «Марьинское»

Показатели

1. Фонд оплаты труда, тыс. руб.

2. Среднесписочная численность

персонала, чел

3. Среднемесячная зарплата персонала,

руб.

2021 г.

2022 г.

Абс. откл.

Темп

роста, %

3432

4644

+1212

135,3

116

125

+9

107,8

29586,21

37152

+7565,79

125,6

Следует отметить, что уровень оплаты труда на АО «Марьинское» превышает МРОТ

12.

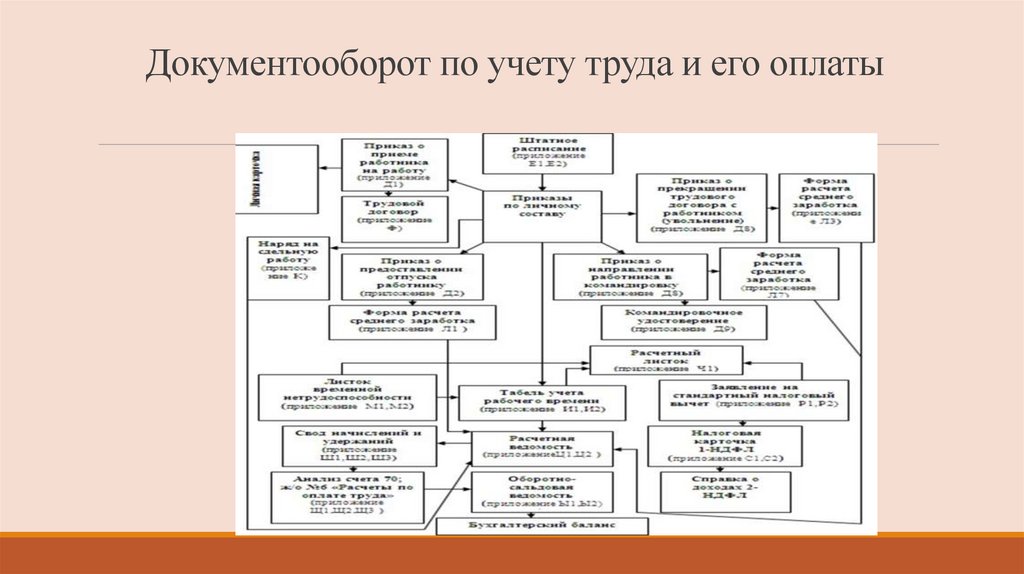

Документооборот по учету труда и его оплаты13.

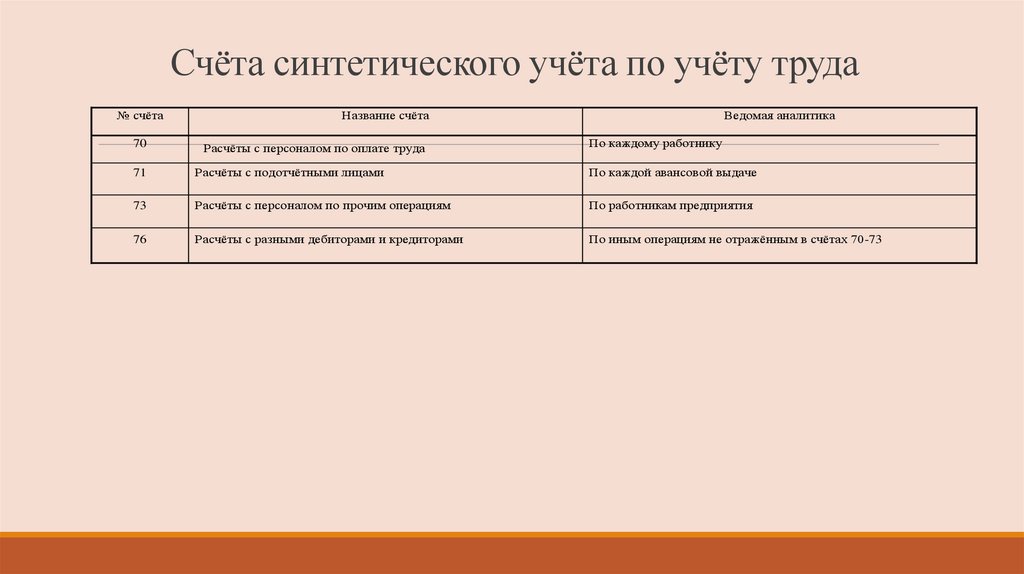

Счёта синтетического учёта по учёту труда№ счёта

70

Название счёта

Расчёты с персоналом по оплате труда

Ведомая аналитика

По каждому работнику

71

Расчёты с подотчётными лицами

По каждой авансовой выдаче

73

Расчёты с персоналом по прочим операциям

По работникам предприятия

76

Расчёты с разными дебиторами и кредиторами

По иным операциям не отражённым в счётах 70-73

14.

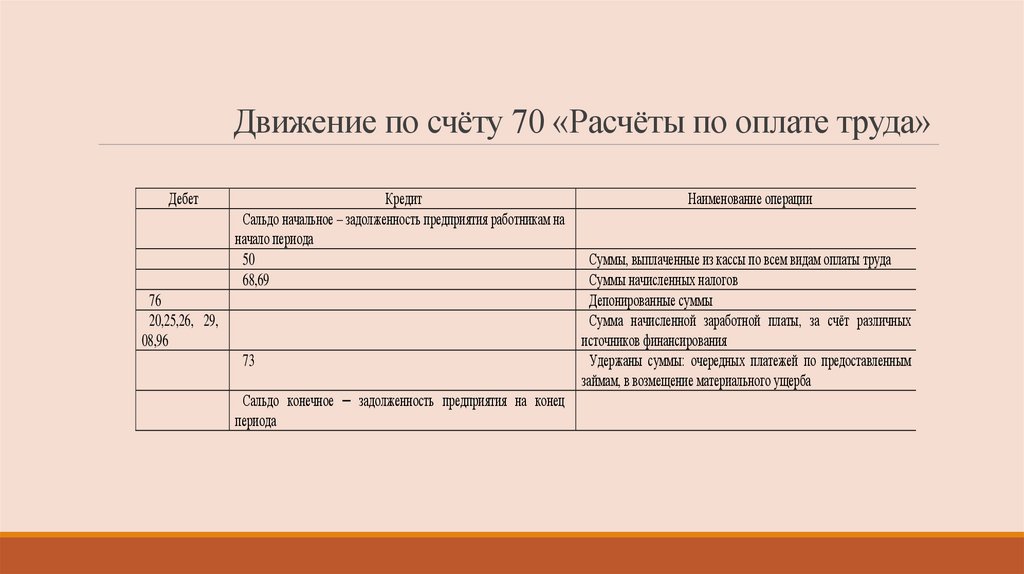

Движение по счёту 70 «Расчёты по оплате труда»Дебет

Кредит

Сальдо начальное – задолженность предприятия работникам на

начало периода

50

68,69

76

20,25,26, 29,

08,96

73

Сальдо конечное ─ задолженность предприятия на конец

периода

Наименование операции

Суммы, выплаченные из кассы по всем видам оплаты труда

Суммы начисленных налогов

Депонированные суммы

Сумма начисленной заработной платы, за счёт различных

источников финансирования

Удержаны суммы: очередных платежей по предоставленным

займам, в возмещение материального ущерба

15.

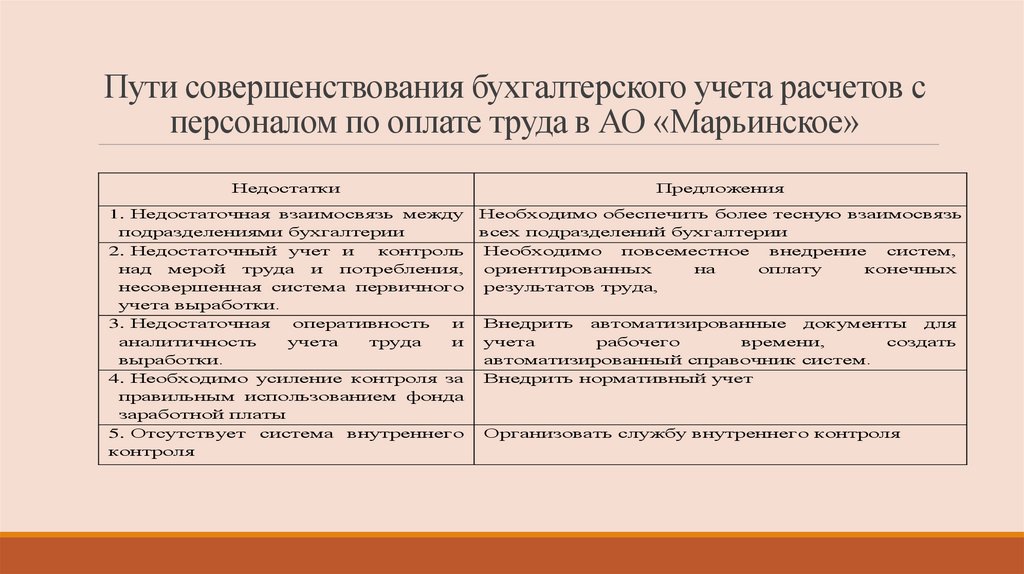

Пути совершенствования бухгалтерского учета расчетов сперсоналом по оплате труда в АО «Марьинское»

Недостатки

Предложения

1. Недостаточная взаимосвязь между

подразделениями бухгалтерии

2. Недостаточный учет и

контроль

над мерой труда и потребления,

несовершенная система первичного

учета выработки.

3. Недостаточная

оперативность

и

аналитичность

учета

труда

и

выработки.

4. Необходимо усиление контроля за

правильным использованием фонда

заработной платы

5. Отсутствует система внутреннего

контроля

Необходимо обеспечить более тесную взаимосвязь

всех подразделений бухгалтерии

Необходимо повсеместное внедрение систем,

ориентированных

на

оплату

конечных

результатов труда,

Внедрить автоматизированные документы для

учета

рабочего

времени,

создать

автоматизированный справочник систем.

Внедрить нормативный учет

Организовать службу внутреннего контроля

16.

Рациональная организация учета труда и заработной платы способствует добросовестномуотношению к труду. Важное значение при этом имеет усиление зависимости заработной платы и

премий каждого работника от его личного трудового вклада и конечных результатов работы

коллектива.

Изучение постановки бухгалтерского учета в АО «Марьинское» показало, что все основные

требования, сформулированные в федеральном законе «О бухгалтерском учете», соблюдаются.

Совершенствование учета труда и его оплаты, прежде всего заключаются в том, чтобы создавать

экономически обоснованную и достоверную информацию о труде и его оплате, производить

точную и своевременную оплату труда работников организации, следить за законностью

операций, связанных с начислением и выплатой причитающегося заработка, за эффективностью

применяемых форм предприятия и стимулирования на разных участках, она должна

способствовать своевременному выявлению резервов дальнейшего роста производительности

труда.

Доклад окончен,

спасибо за

внимание