finance

financeSimilar presentations:

")

Управление внеоборотными активами

1.

Тема 8: Управление внеоборотнымиактивами

2.

Структура 8-й лекции:Определяем понятие и виды ВнА

Учимся проводить анализ ВнА на предприятии

Учимся оценивать выгодность источников финансирования

ВнА

Keywords: фондоотдача, коэффициент производственной

ёмкости, оценка эффективности лизинговых операций

3.

Имущество предприятияВнеоборотные активы

Оборотные активы

4.

Операционные внеоборотныеактивы

– это материальновещественные

ценности,

действующие в

неизменной

натуральной форме в

течение длительного

периода времени и

утрачивающие свою

стоимость по частям.

5.

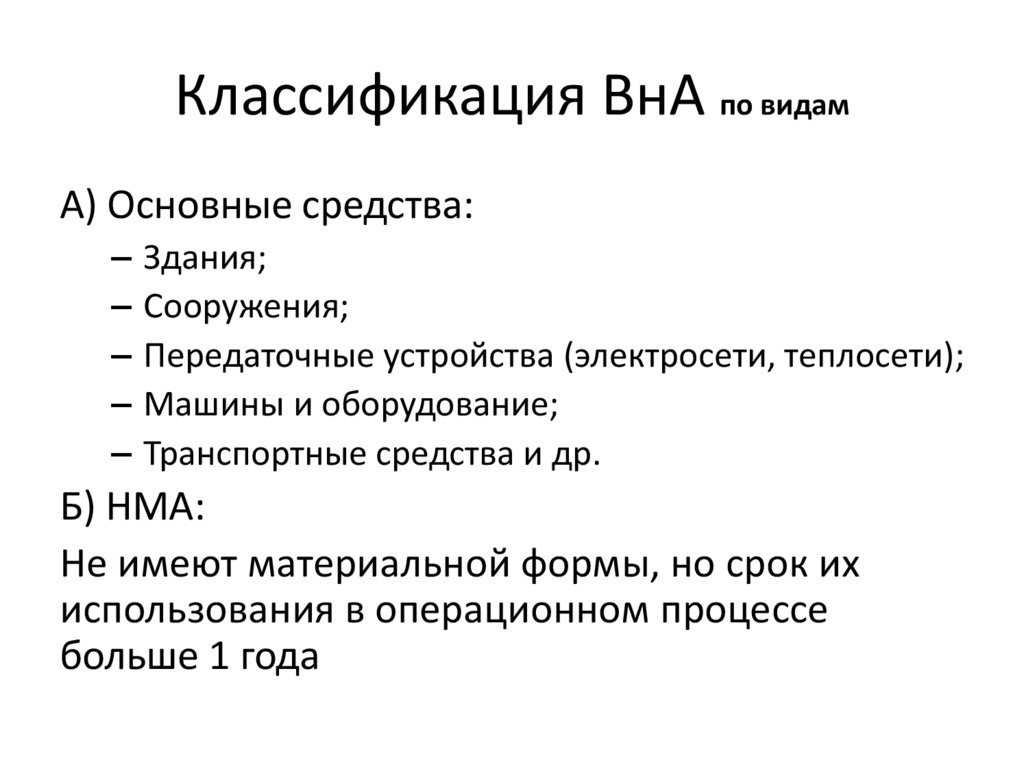

Классификация ВнА по видамА) Основные средства:

– Здания;

– Сооружения;

– Передаточные устройства (электросети, теплосети);

– Машины и оборудование;

– Транспортные средства и др.

Б) НМА:

Не имеют материальной формы, но срок их

использования в операционном процессе

больше 1 года

6.

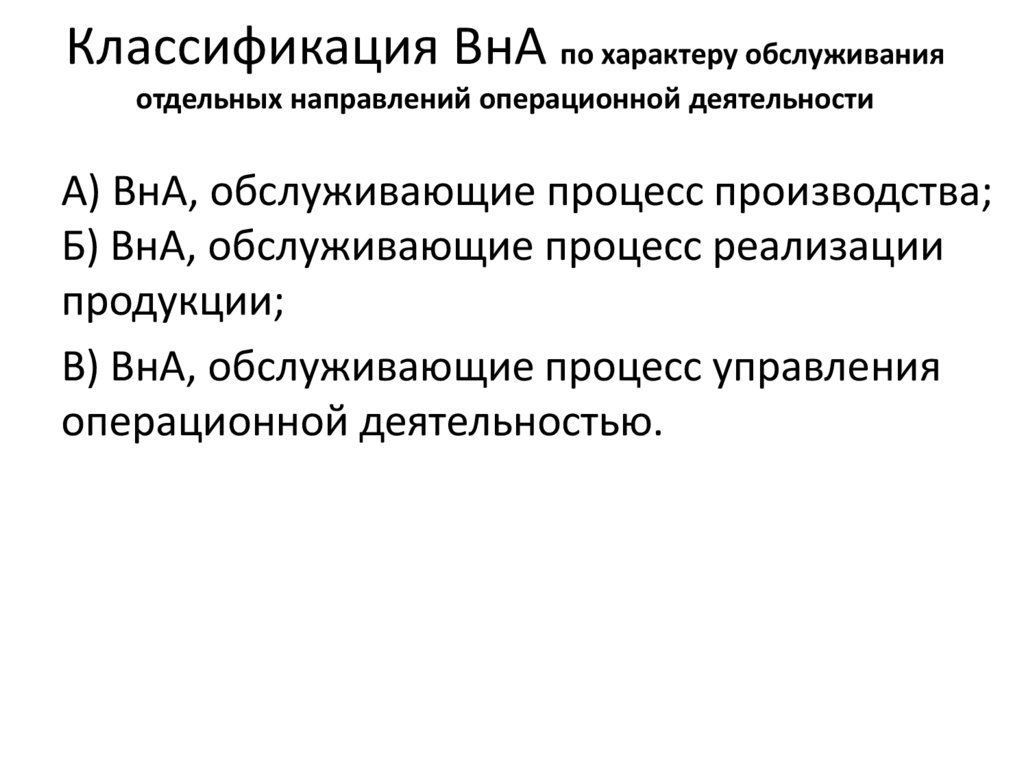

Классификация ВнА по характеру обслуживанияотдельных направлений операционной деятельности

А) ВнА, обслуживающие процесс производства;

Б) ВнА, обслуживающие процесс реализации

продукции;

В) ВнА, обслуживающие процесс управления

операционной деятельностью.

7.

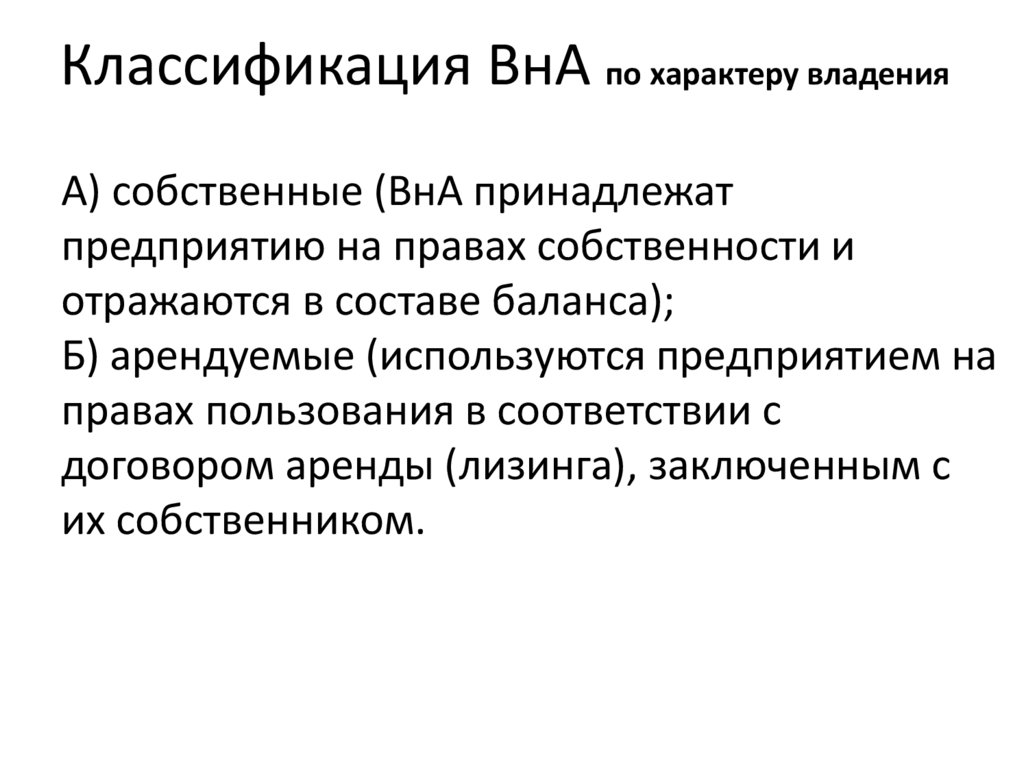

Классификация ВнА по характеру владенияА) собственные (ВнА принадлежат

предприятию на правах собственности и

отражаются в составе баланса);

Б) арендуемые (используются предприятием на

правах пользования в соответствии с

договором аренды (лизинга), заключенным с

их собственником.

8.

Классификация ВнА по характеруотражения износа

А) амортизируемые ВнА (износ отражают в

учете посредством начисления амортизации);

Б) неамортизируемые (уровень износа

финансовым учетом не фиксируется).

9.

Характер движения операционных ВнА впроцессе их кругооборота

Первоначальная

стоимость ВнА

Накопленная

сумма

амортизации,

инвестируемая

во ВнА

Стоимость

износа ВнА,

переносимая на

продукцию

10.

Амортизация– денежное возмещение износа ОС путем

включения части их стоимости в

себестоимость продукции.

Основной смысл амортизации в том, что

предприятие должно полностью вернуть

средства, затраченные на приобретение ОС.

11.

Методы начисления амортизации1. Линейный: Годовая Ам = Ст-ть первоначальная *

Нам

Нам = 100% / Срок ПИ

2. прочие

12.

Срок полезного использованияопределяется предприятием самостоятельно

на дату ввода в эксплуатацию данного

объекта амортизируемого имущества на

основании классификации основных средств,

определяемой Правительством РФ

(постановле-ние Правительства РФ от 1

января 2002 г. N 1). "О Классификации

основных средств, включаемых в

амортизационные группы".

13.

Примеры амортизационных групп• первая группа - все недолговечное имущество со

сроком полезного использования от 1 года до 2 лет

включительно: инструмент, инвентарь и средства

малой механизации;

• вторая группа - имущество со сроком полезного

использования свыше 2 лет до 3 лет включительно:

специальное оборудование для подземных работ,

кабелеукладчики, станции насосные

механизированных крепей, передвижчики конвейеров

и т.д.;

• …

• десятая группа - имущество со сроком полезного

использования свыше 30 лет: здания жилые,

эскалаторы, плавучие доки и т.д.

14.

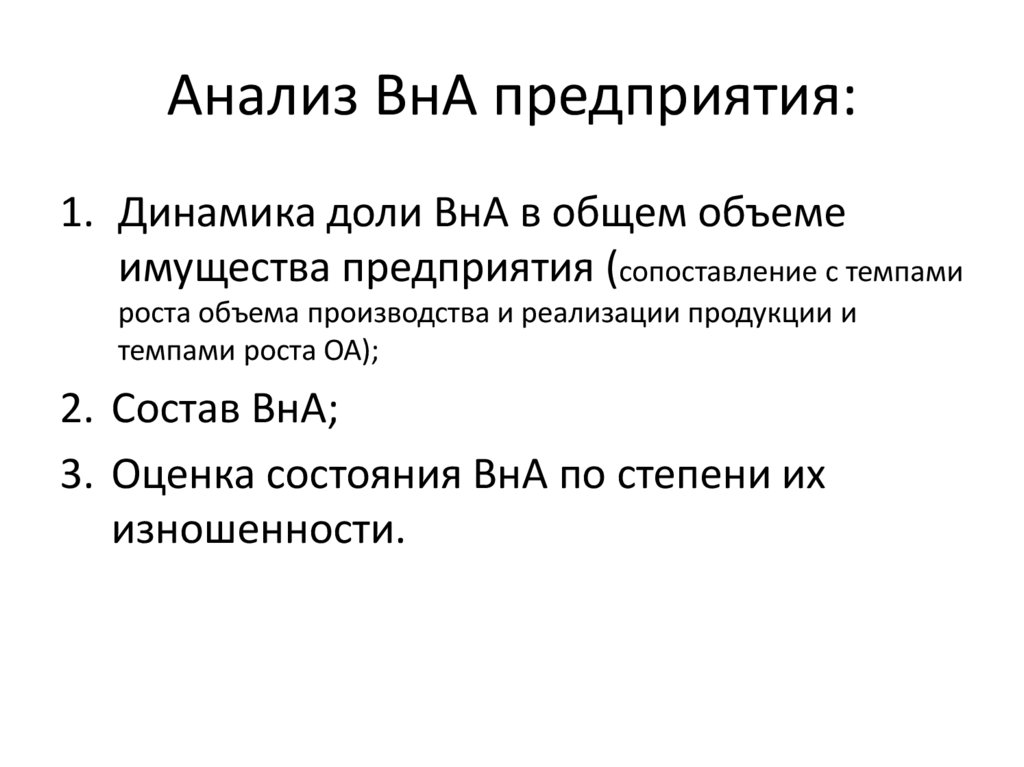

Анализ ВнА предприятия:1. Динамика доли ВнА в общем объеме

имущества предприятия (сопоставление с темпами

роста объема производства и реализации продукции и

темпами роста ОА);

2. Состав ВнА;

3. Оценка состояния ВнА по степени их

изношенности.

15.

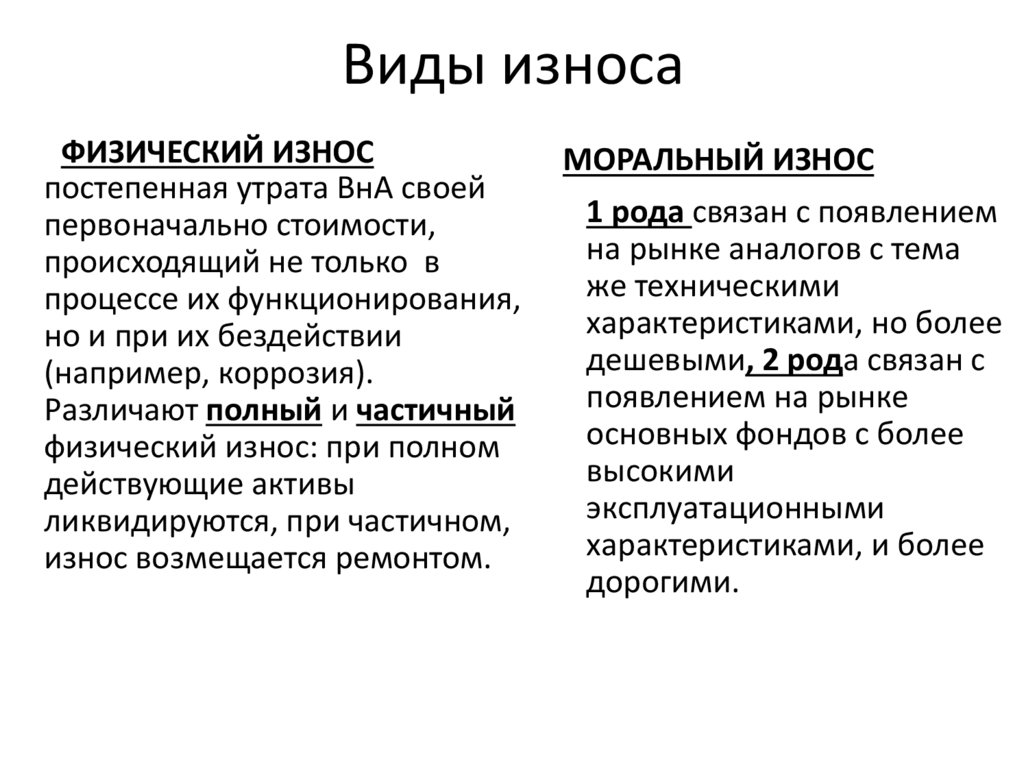

Виды износаФИЗИЧЕСКИЙ ИЗНОС

постепенная утрата ВнА своей

первоначально стоимости,

происходящий не только в

процессе их функционирования,

но и при их бездействии

(например, коррозия).

Различают полный и частичный

физический износ: при полном

действующие активы

ликвидируются, при частичном,

износ возмещается ремонтом.

МОРАЛЬНЫЙ ИЗНОС

1 рода связан с появлением

на рынке аналогов с тема

же техническими

характеристиками, но более

дешевыми, 2 рода связан с

появлением на рынке

основных фондов с более

высокими

эксплуатационными

характеристиками, и более

дорогими.

16.

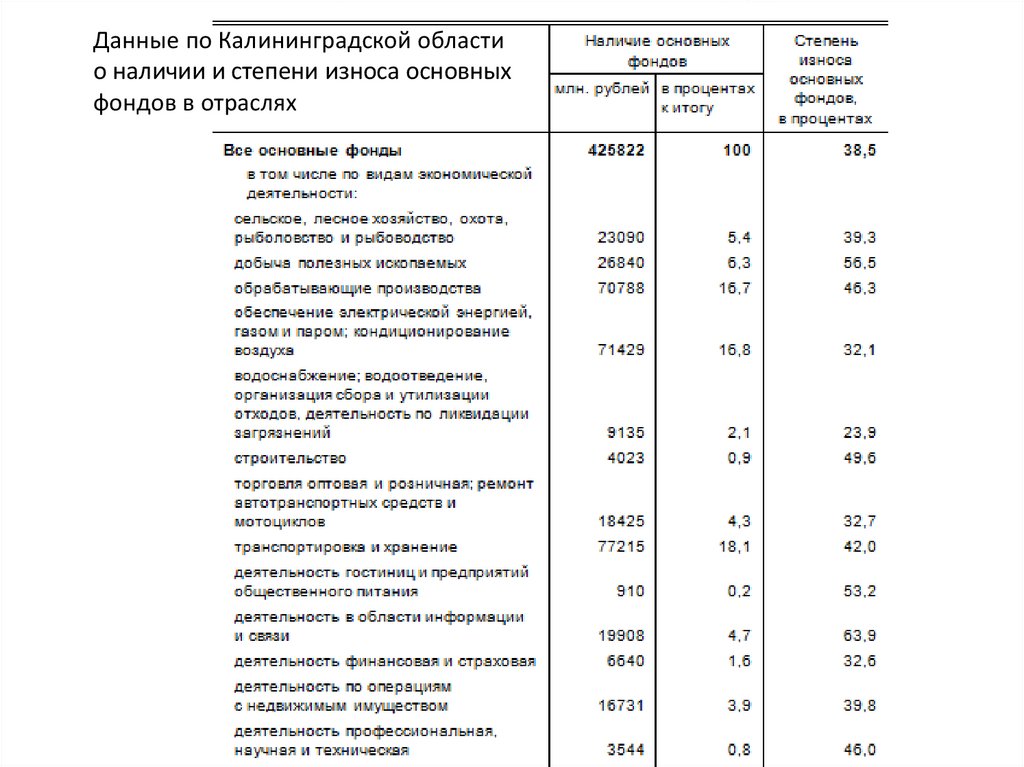

Данные по Калининградской областио наличии и степени износа основных

фондов в отраслях

17.

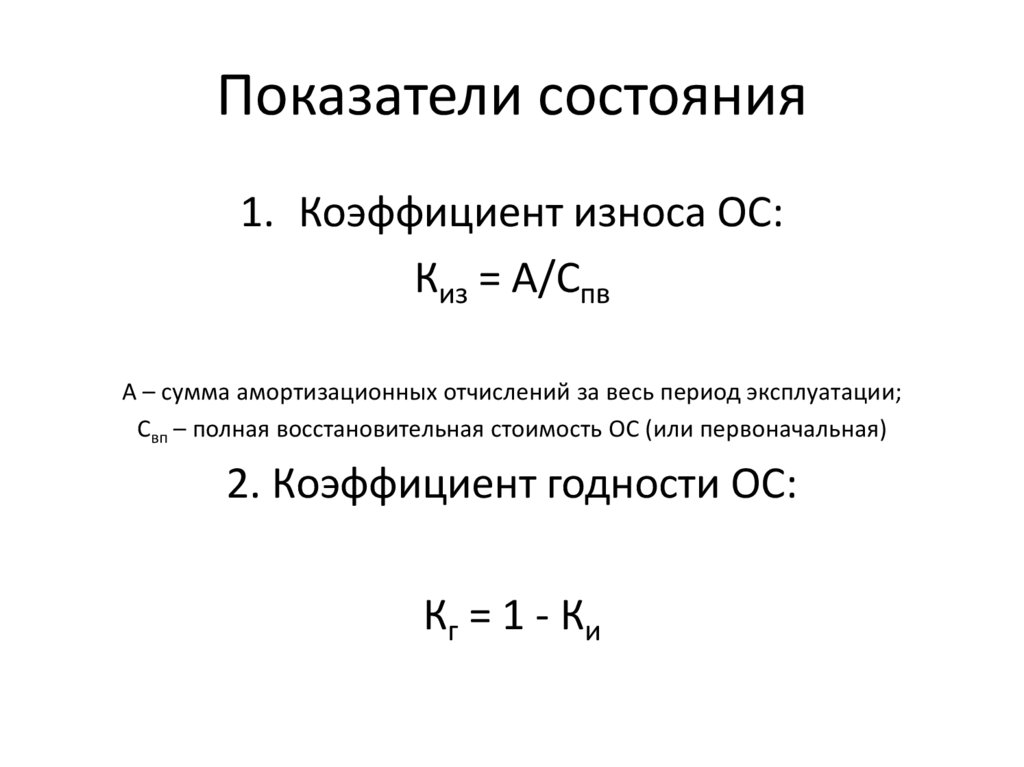

Показатели состояния1. Коэффициент износа ОС:

Киз = А/Спв

А – сумма амортизационных отчислений за весь период эксплуатации;

Свп – полная восстановительная стоимость ОС (или первоначальная)

2. Коэффициент годности ОС:

Кг = 1 - Ки

18.

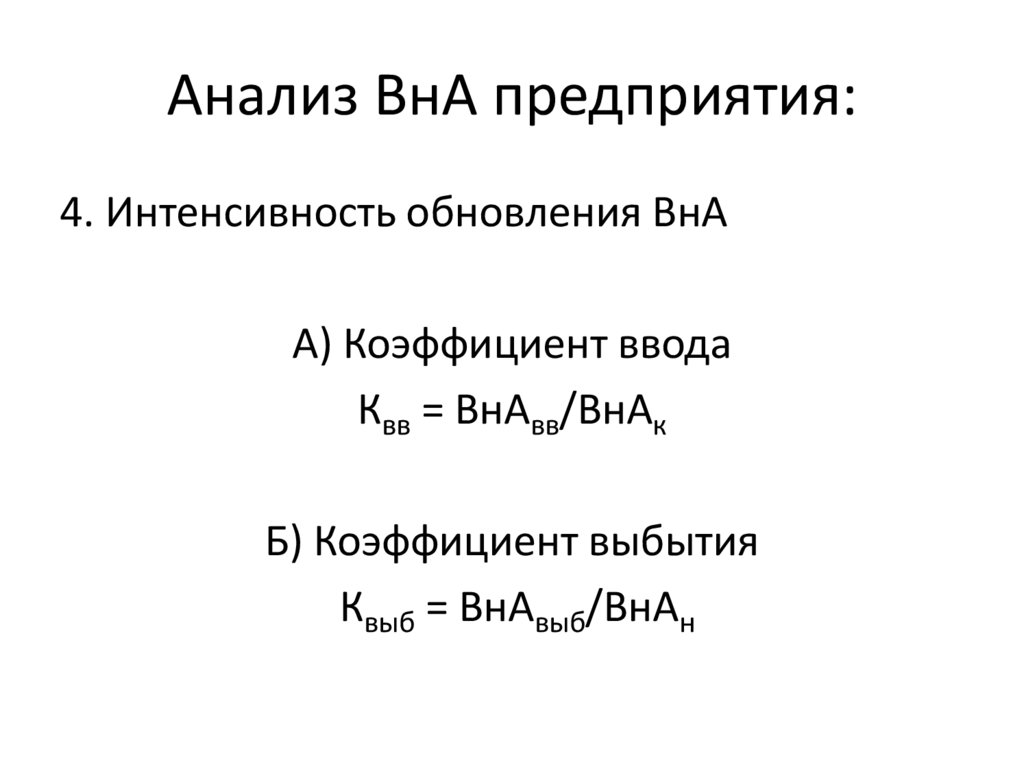

Анализ ВнА предприятия:4. Интенсивность обновления ВнА

А) Коэффициент ввода

Квв = ВнАвв/ВнАк

Б) Коэффициент выбытия

Квыб = ВнАвыб/ВнАн

19.

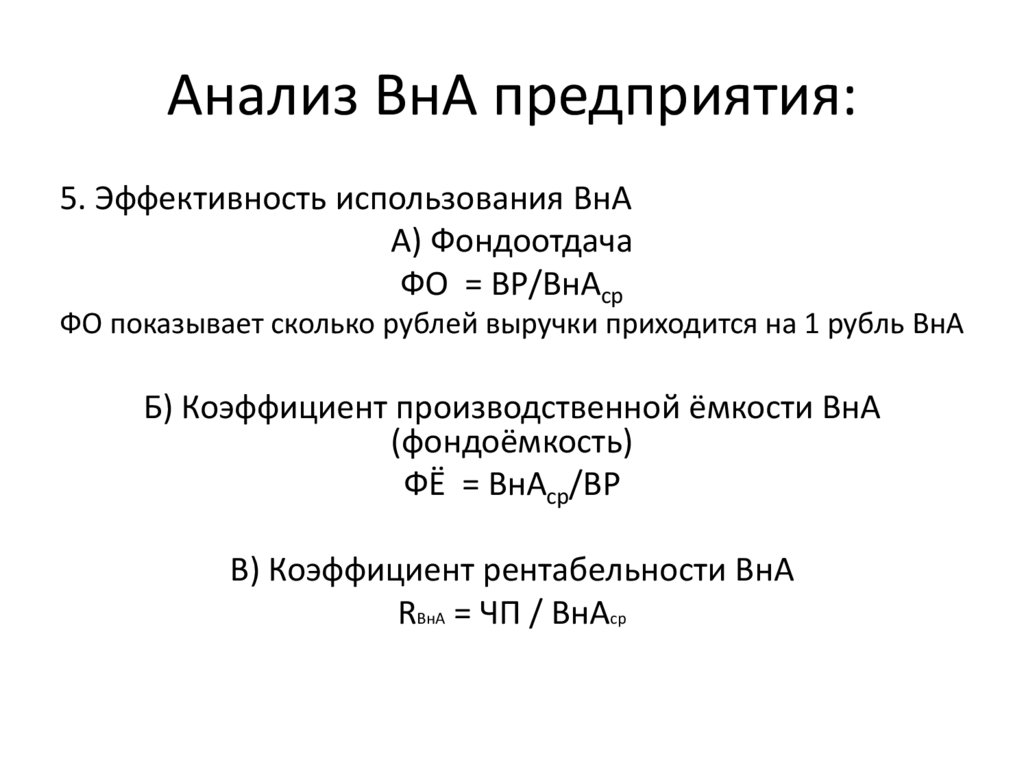

Анализ ВнА предприятия:5. Эффективность использования ВнА

А) Фондоотдача

ФО = ВР/ВнАср

ФО показывает сколько рублей выручки приходится на 1 рубль ВнА

Б) Коэффициент производственной ёмкости ВнА

(фондоёмкость)

ФЁ = ВнАср/ВР

В) Коэффициент рентабельности ВнА

RВнА = ЧП / ВнАср

20.

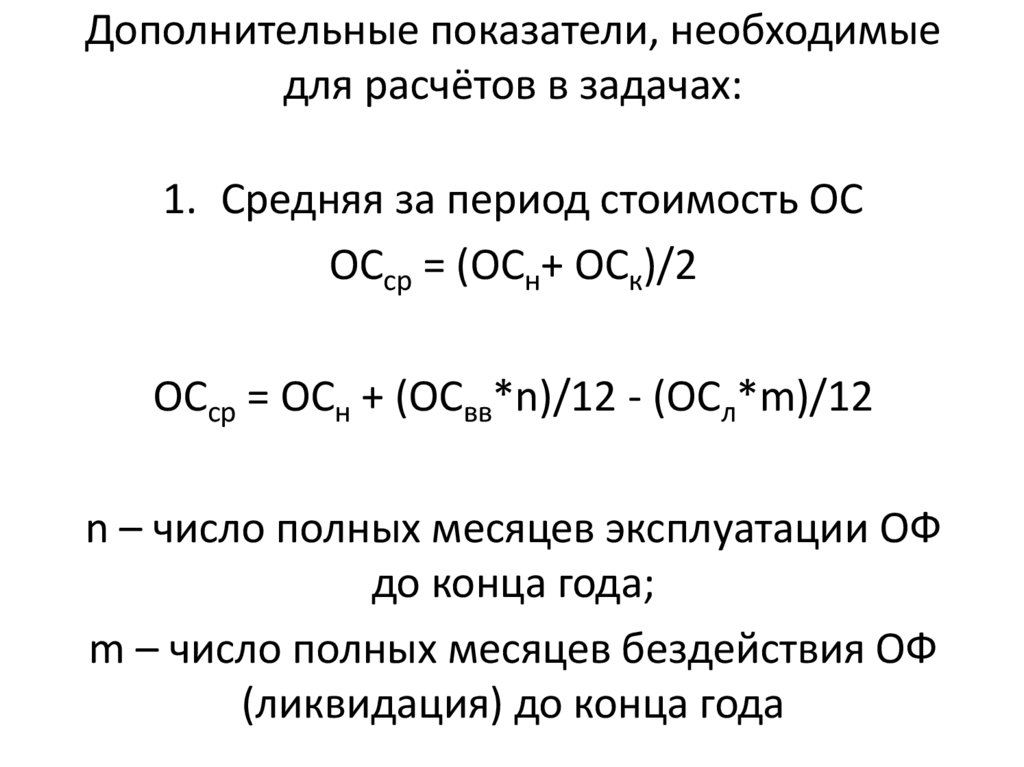

Дополнительные показатели, необходимыедля расчётов в задачах:

1. Средняя за период стоимость ОС

ОСср = (ОСн+ ОСк)/2

ОСср = ОСн + (ОСвв*n)/12 - (ОСл*m)/12

n – число полных месяцев эксплуатации ОФ

до конца года;

m – число полных месяцев бездействия ОФ

(ликвидация) до конца года

21.

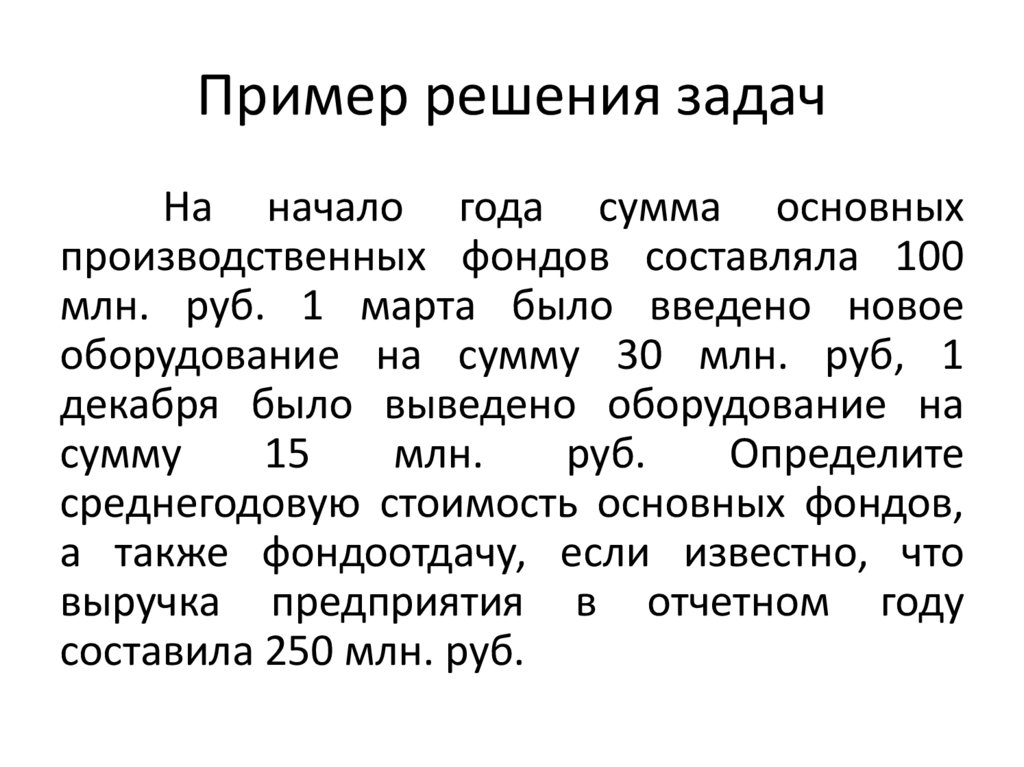

Пример решения задачНа начало года сумма основных

производственных фондов составляла 100

млн. руб. 1 марта было введено новое

оборудование на сумму 30 млн. руб, 1

декабря было выведено оборудование на

сумму

15

млн.

руб.

Определите

среднегодовую стоимость основных фондов,

а также фондоотдачу, если известно, что

выручка предприятия в отчетном году

составила 250 млн. руб.

22.

Лизинг — это разновидность аренды.Правоотношения регулирует ГК РФ и ФЗ №164 «О

финансовой аренде (лизинге)».

Образец договора лизинга в сухом остатке выглядит так:

лизингополучатель поручает лизингодателю купить у

продавца ОС, затем берет его у лизингодателя в аренду с

правом получения в собственность после полного

погашения выплат по окончании действия договора.

23.

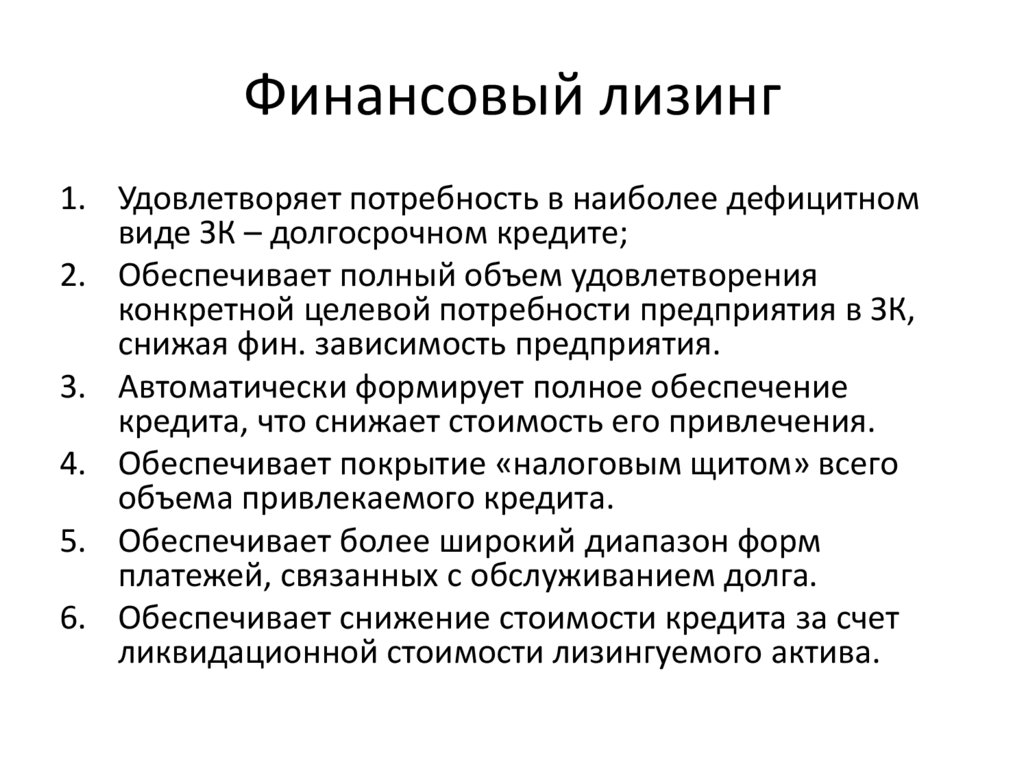

Финансовый лизинг1. Удовлетворяет потребность в наиболее дефицитном

виде ЗК – долгосрочном кредите;

2. Обеспечивает полный объем удовлетворения

конкретной целевой потребности предприятия в ЗК,

снижая фин. зависимость предприятия.

3. Автоматически формирует полное обеспечение

кредита, что снижает стоимость его привлечения.

4. Обеспечивает покрытие «налоговым щитом» всего

объема привлекаемого кредита.

5. Обеспечивает более широкий диапазон форм

платежей, связанных с обслуживанием долга.

6. Обеспечивает снижение стоимости кредита за счет

ликвидационной стоимости лизингуемого актива.

24.

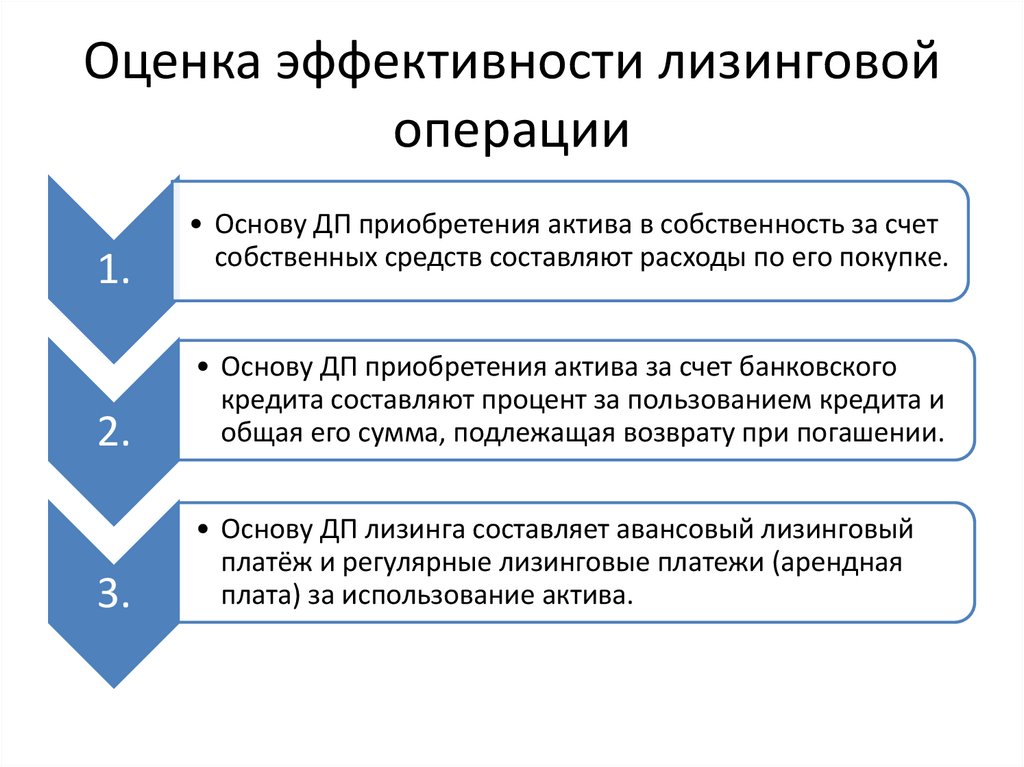

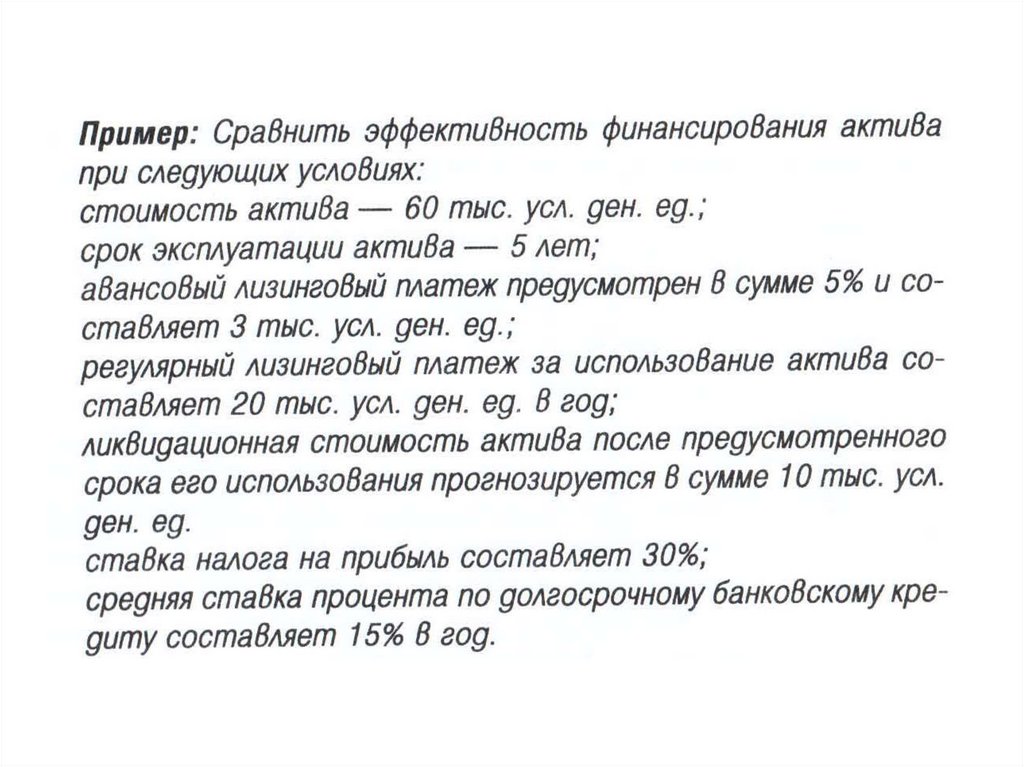

Оценка эффективности лизинговойоперации

1.

• Основу ДП приобретения актива в собственность за счет

собственных средств составляют расходы по его покупке.

2.

• Основу ДП приобретения актива за счет банковского

кредита составляют процент за пользованием кредита и

общая его сумма, подлежащая возврату при погашении.

3.

• Основу ДП лизинга составляет авансовый лизинговый

платёж и регулярные лизинговые платежи (арендная

плата) за использование актива.

25.

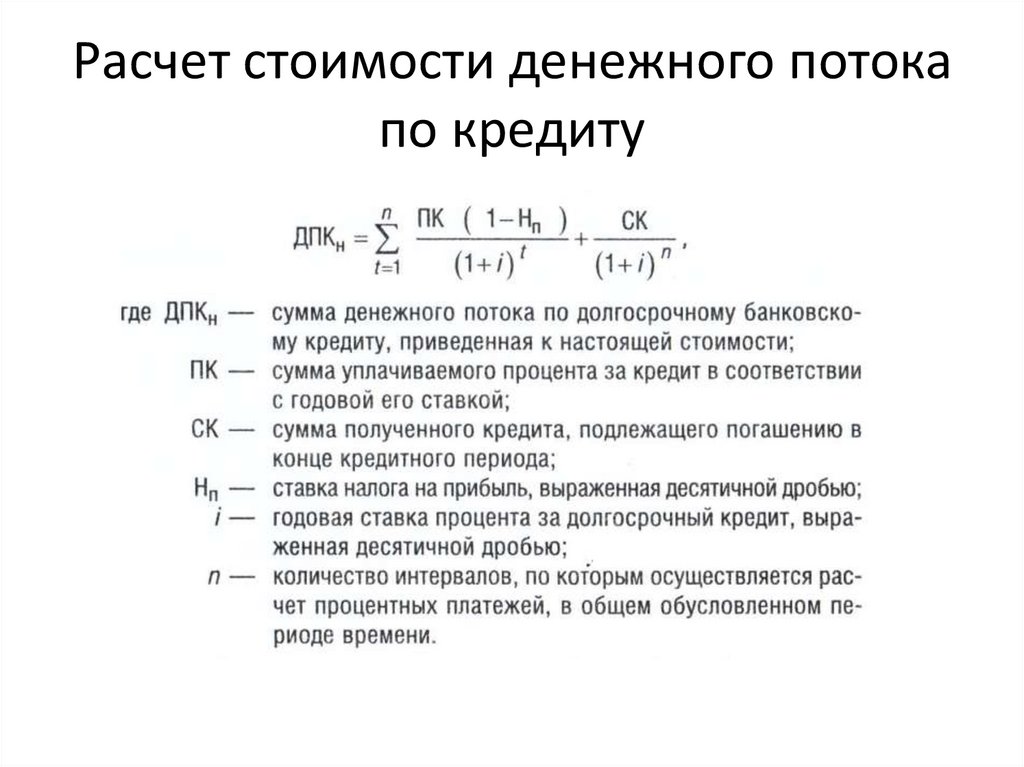

Расчет стоимости денежного потокапо кредиту

26.

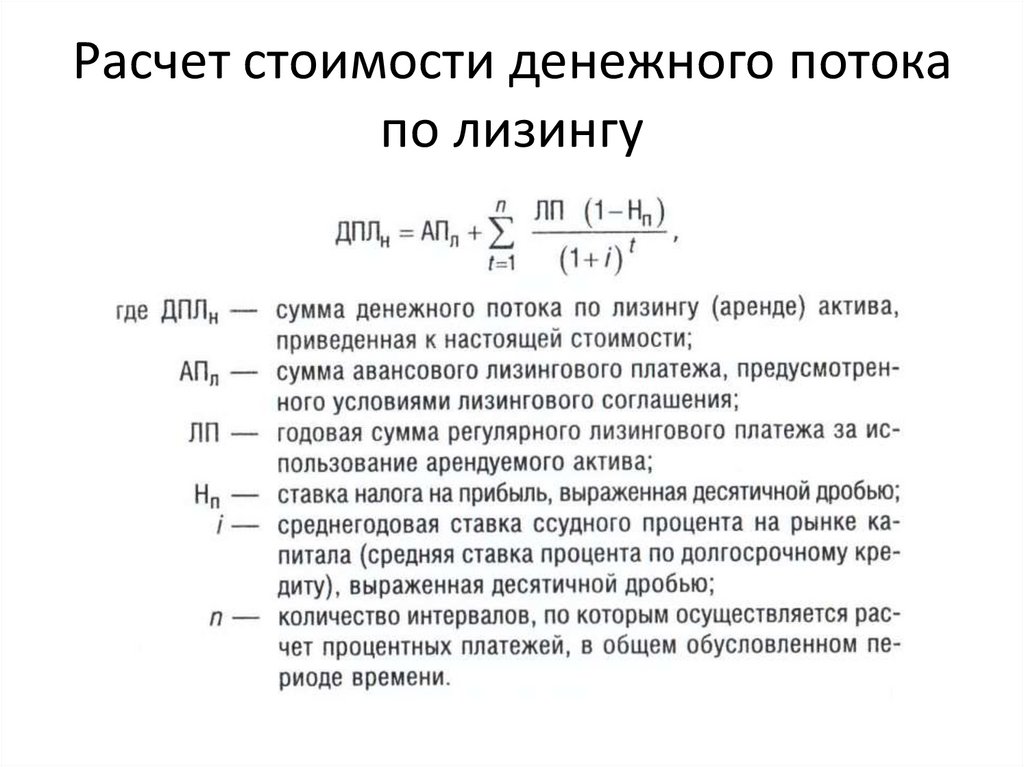

Расчет стоимости денежного потокапо лизингу

27.

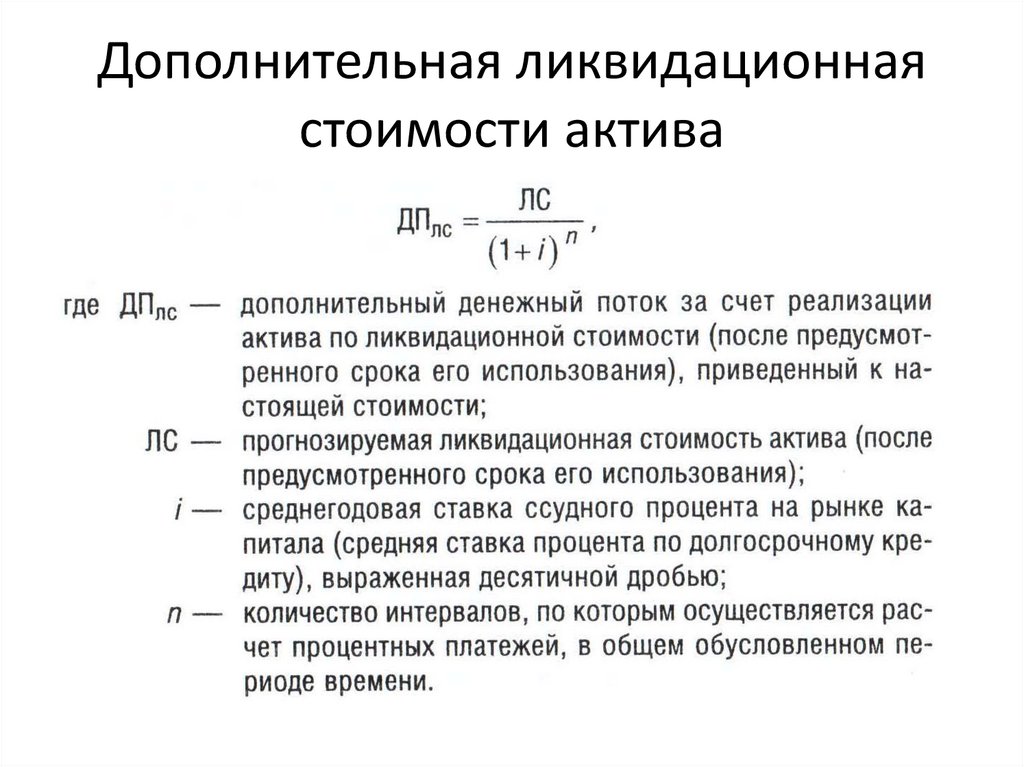

Дополнительная ликвидационнаястоимости актива

28.

29.

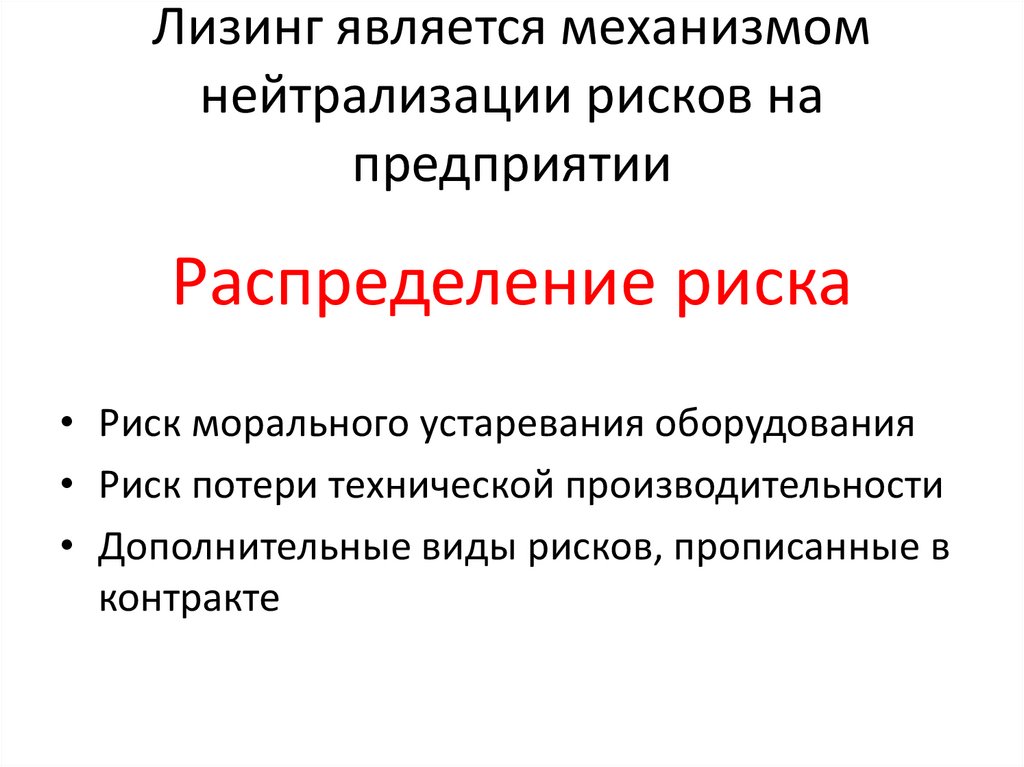

Лизинг является механизмомнейтрализации рисков на

предприятии

Распределение риска

• Риск морального устаревания оборудования

• Риск потери технической производительности

• Дополнительные виды рисков, прописанные в

контракте

30.

zkochelaba@kantiana.ruСПАСИБО ЗА ВНИМАНИЕ!

ВАШИ ВОПРОСЫ!