finance

financeSimilar presentations:

")

Организация финансового контроля на предприятии

1.

ФГБОУ ВО «Иркутский национальный исследовательский технический университет»ОРГАНИЗАЦИЯ ФИНАНСОВОГО КОНТРОЛЯ

НА ПРЕДПРИЯТИИ

Докладчик: бакалавр ФКбз-18-1 Верченко Наталья Олеговна

Направление подготовки 38.03.01 «Экономика», профиль «Финансы и кредит»

Научный руководитель: д.э.н., профессор Нечаев Андрей Сергеевич

Иркутск - 2023

2.

Тема финансового контроля приобретает все большую актуальность в связи с тем, чтороссийские предприятия вынуждены осуществлять свою деятельность в условиях

жесткой конкуренции, стремительной смены и развития технологий, нестабильной

политической и экономической ситуации на мировой арене. И одним из важнейших

факторов повышения конкурентоспособности предприятий на сегодняшний день можно

назвать организацию эффективного управления, основанного на достоверной и полной

информации об объекте управления. Именно финансовый контроль, в свою очередь,

обеспечивает менеджеров полной и достоверной информационной базой, способствует

повышению эффективности управленческой деятельности. Эффективный финансовый

контроль является одним из основных условий успешного ведения хозяйственной

деятельности предприятий.

2

3.

Объект:Транспортная компания ООО «ЕВА»

Предмет:

Система финансового контроля на предприятии ООО ТК «ЕВА»

Рисунок 1 – Логотип ООО ТК «ЕВА»

3

4.

Цель: создание рекомендаций по оптимизации методики финансового контроля вкомпании ООО ТК ЕВА на основе проведенного анализа текущей ситуации.

Задачи:

1. Изучить теоретическую базу системы финансового контроля;

2. Провести анализ финансовых результатов и

контроля ООО ТК ЕВА;

организации

системы финансового

3. Выявить проблемы и направления улучшения системы финансового контроля ООО ТК

ЕВА.

4

5.

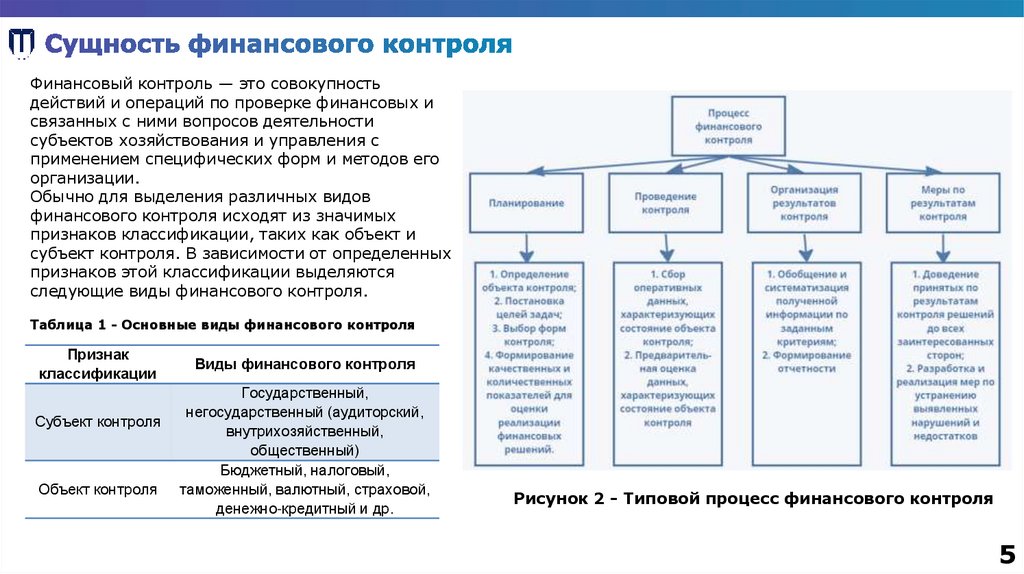

Финансовый контроль — это совокупностьдействий и операций по проверке финансовых и

связанных с ними вопросов деятельности

субъектов хозяйствования и управления с

применением специфических форм и методов его

организации.

Обычно для выделения различных видов

финансового контроля исходят из значимых

признаков классификации, таких как объект и

субъект контроля. В зависимости от определенных

признаков этой классификации выделяются

следующие виды финансового контроля.

Таблица 1 - Основные виды финансового контроля

Признак

классификации

Субъект контроля

Объект контроля

Виды финансового контроля

Государственный,

негосударственный (аудиторский,

внутрихозяйственный,

общественный)

Бюджетный, налоговый,

таможенный, валютный, страховой,

денежно-кредитный и др.

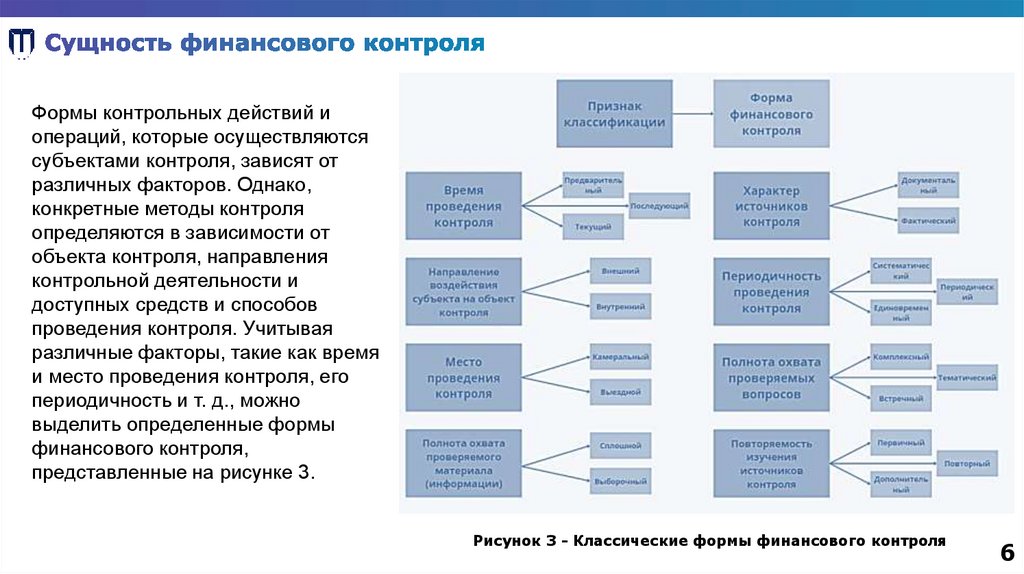

Рисунок 2 - Типовой процесс финансового контроля

5

6.

Формы контрольных действий иопераций, которые осуществляются

субъектами контроля, зависят от

различных факторов. Однако,

конкретные методы контроля

определяются в зависимости от

объекта контроля, направления

контрольной деятельности и

доступных средств и способов

проведения контроля. Учитывая

различные факторы, такие как время

и место проведения контроля, его

периодичность и т. д., можно

выделить определенные формы

финансового контроля,

представленные на рисунке 3.

Рисунок 3 - Классические формы финансового контроля

6

7.

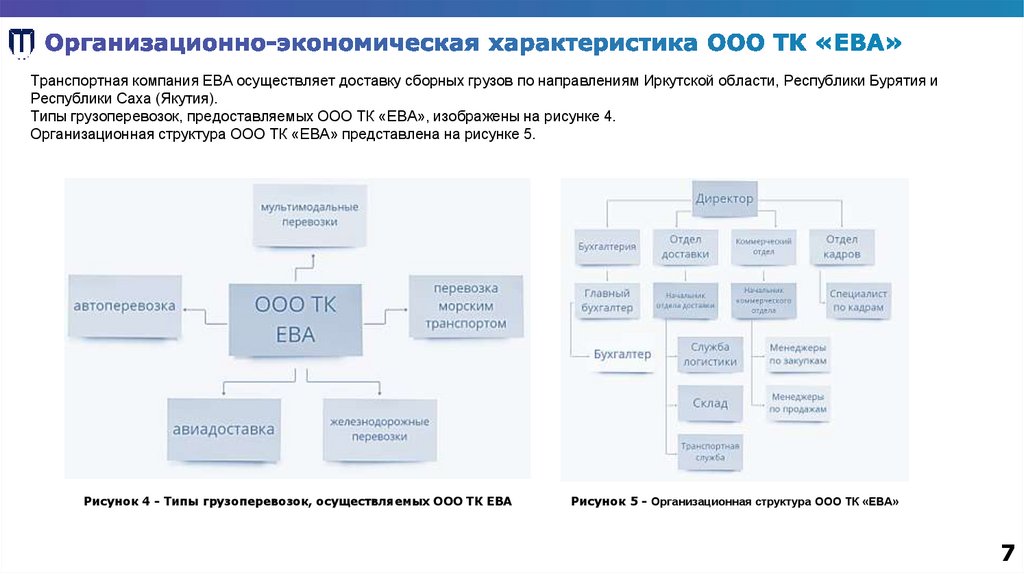

Транспортная компания ЕВА осуществляет доставку сборных грузов по направлениям Иркутской области, Республики Бурятия иРеспублики Саха (Якутия).

Типы грузоперевозок, предоставляемых ООО ТК «ЕВА», изображены на рисунке 4.

Организационная структура ООО ТК «ЕВА» представлена на рисунке 5.

Рисунок 4 - Типы грузоперевозок, осуществляемых ООО ТК ЕВА

Рисунок 5 - Организационная структура ООО ТК «ЕВА»

7

8.

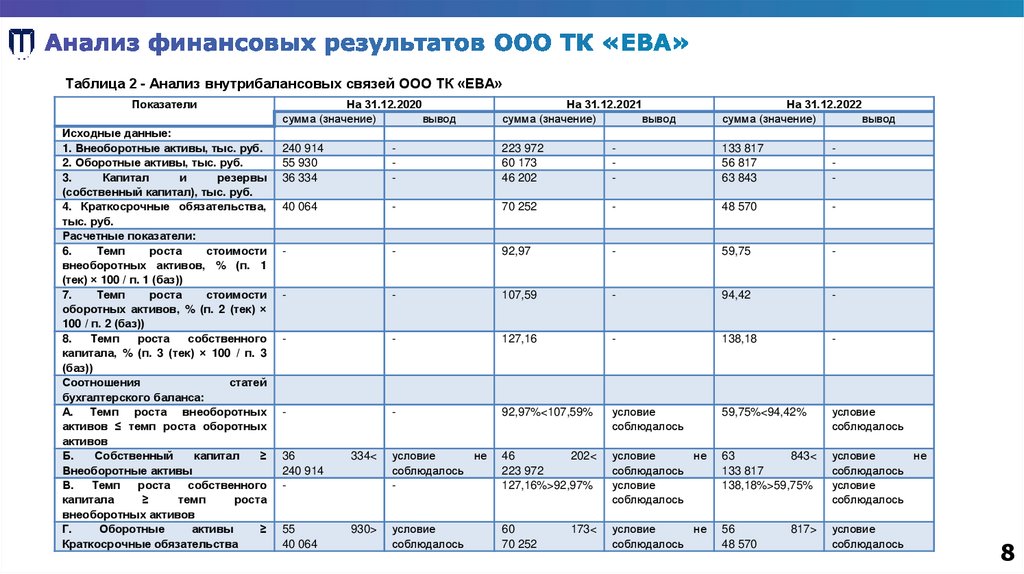

Таблица 2 - Анализ внутрибалансовых связей ООО ТК «ЕВА»Показатели

Исходные данные:

1. Внеоборотные активы, тыс. руб.

2. Оборотные активы, тыс. руб.

3.

Капитал

и

резервы

(собственный капитал), тыс. руб.

4. Краткосрочные обязательства,

тыс. руб.

Расчетные показатели:

6.

Темп

роста

стоимости

внеоборотных активов, % (п. 1

(тек) × 100 / п. 1 (баз))

7.

Темп

роста

стоимости

оборотных активов, % (п. 2 (тек) ×

100 / п. 2 (баз))

8.

Темп

роста

собственного

капитала, % (п. 3 (тек) × 100 / п. 3

(баз))

Соотношения

статей

бухгалтерского баланса:

А. Темп роста внеоборотных

активов ≤ темп роста оборотных

активов

Б.

Собственный

капитал

≥

Внеоборотные активы

В.

Темп

роста

собственного

капитала

≥

темп

роста

внеоборотных активов

Г.

Оборотные

активы

≥

Краткосрочные обязательства

На 31.12.2020

сумма (значение)

вывод

На 31.12.2021

сумма (значение)

вывод

На 31.12.2022

сумма (значение)

вывод

240 914

55 930

36 334

-

223 972

60 173

46 202

-

133 817

56 817

63 843

-

40 064

-

70 252

-

48 570

-

-

-

92,97

-

59,75

-

-

-

107,59

-

94,42

-

-

-

127,16

-

138,18

-

-

-

92,97%<107,59%

условие

соблюдалось

59,75%<94,42%

условие

соблюдалось

36

240 914

-

334<

условие

не

соблюдалось

-

46

202<

223 972

127,16%>92,97%

условие

не

соблюдалось

условие

соблюдалось

63

843<

133 817

138,18%>59,75%

условие

не

соблюдалось

условие

соблюдалось

55

40 064

930>

условие

соблюдалось

60

70 252

условие

не

соблюдалось

56

48 570

условие

соблюдалось

173<

817>

8

9.

Рисунок 6 – Соотношение темпа роставнеоборотных и оборотных активов

Рисунок 7 – Соотношение собственного

капитала и внеоборотных активов

Рисунок 9 – Соотношение оборотных активов и

краткосрочных обязательств

Рисунок 10 – Динамика выручки

Рисунок 8 – Соотношение темпов роста собственного

капитала и внеоборотных активов

Рисунок 11 – Динамика себестоимости

9

10.

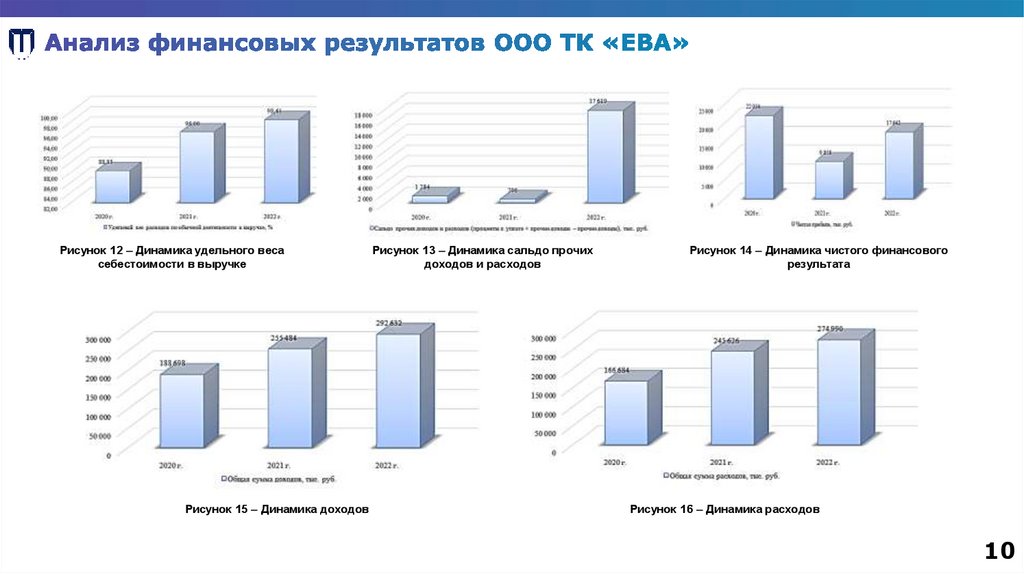

Рисунок 12 – Динамика удельного весасебестоимости в выручке

Рисунок 15 – Динамика доходов

Рисунок 13 – Динамика сальдо прочих

доходов и расходов

Рисунок 14 – Динамика чистого финансового

результата

Рисунок 16 – Динамика расходов

10

11.

Таблица 3 - Контрольный лист оценки системы внутреннего контроля ООО ТК «ЕВА»Направление оценки

1. Контроль эффективности учетного

направления

2. Контроль правильности входящей

информации

3. Контроль своевременности и

полноты отражения первичных

данных в учете и процесса их

обработки

4. Контроль обеспечения

экономической и информационной

безопасности

5. Контроль исполнения текущих и

стратегических задач

Оценка в текущем периоде, %

Оценка в предыдущем периоде, %

71

73

56

64

89

83

46

40

78

67

В ООО ТК «ЕВА» средний процент показателей оценки эффективности

функционирования системы внутреннего контроля составляет 66,7%, что

свидетельствует о высоком уровне контроля и соответствии деятельности

компании утвержденным целям, нормам, этике и другим документам.

11

12.

Для совершенствования финансового контроля в ООО ТК ЕВА необходимо определитьследующие направления:

• контроль и мониторинг показателей деятельности компании;

• анализ дебиторской и кредиторской задолженности;

• проверка и анализ активов компании;

• оценка внутренних рисков, связанных с деятельностью компании.

Также рекомендуется периодически проводить совещания по теме финансового

контроля в ООО ТК «ЕВА» с обсуждением, в том числе, полученных результатов

анализа. Это будет содействовать разработке наиболее эффективных предложений,

обеспечит гласность результатов деятельности компании. Периодичность совещаний

может быть следующей: по результатам года - для общей оценки уровня выполнения

плана; ежеквартально – для детального рассмотрения итогов деятельности

предприятия; ежемесячно – для рассмотрения итогов работы структурных

подразделений.

12