finance

financeSimilar presentations:

Ведение бухгалтерского учета расчётов с покупателями и заказчиками предприятия

1.

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РФФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«РЯЗАНСКИЙ ГОСУДАРСТВЕННЫЙ АГРОТЕХНОЛОГИЧЕСКИЙ

УНИВЕРСИТЕТ ИМЕНИ П.А. КОСТЫЧЕВА»

ФАКУЛЬТЕТ ДОПОЛНИТЕЛЬНОГО ПРОФЕССИОНАЛЬНОГО

И СРЕДНЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ИЛЛЮСТРАЦИОННЫЙ МАТЕРИАЛ К ВЫПУСКНОЙ

КВАЛИФИКАЦИОННОЙ РАБОТЕ НА ТЕМУ:

ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА РАСЧЁТОВ С

ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ ПРЕДПРИЯТИЯ

ВЫПОЛНИЛА: ГОЛЫШЕВА А.О.

РУКОВОДИТЕЛЬ: МЕЛЕШКИНА А.А.

РЯЗАНЬ, 2023

2.

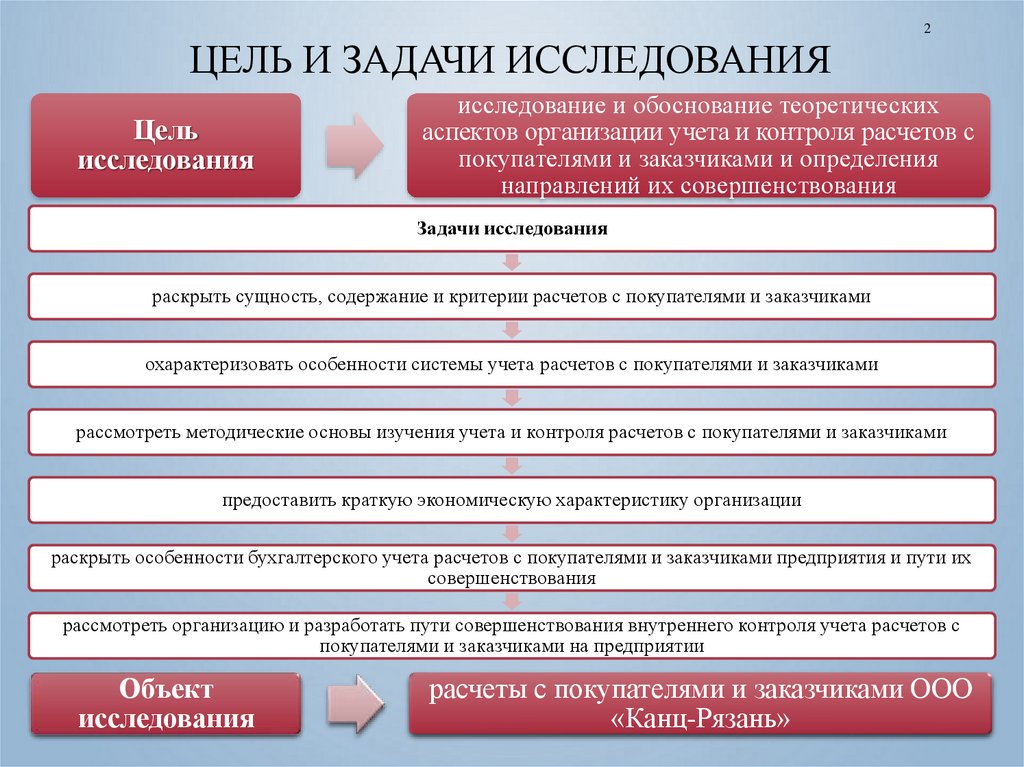

2ЦЕЛЬ И ЗАДАЧИ ИССЛЕДОВАНИЯ

Цель

исследования

исследование и обоснование теоретических

аспектов организации учета и контроля расчетов с

покупателями и заказчиками и определения

направлений их совершенствования

Задачи исследования

раскрыть сущность, содержание и критерии расчетов с покупателями и заказчиками

охарактеризовать особенности системы учета расчетов с покупателями и заказчиками

рассмотреть методические основы изучения учета и контроля расчетов с покупателями и заказчиками

предоставить краткую экономическую характеристику организации

раскрыть особенности бухгалтерского учета расчетов с покупателями и заказчиками предприятия и пути их

совершенствования

рассмотреть организацию и разработать пути совершенствования внутреннего контроля учета расчетов с

покупателями и заказчиками на предприятии

Объект

исследования

расчеты с покупателями и заказчиками ООО

«Канц-Рязань»

3.

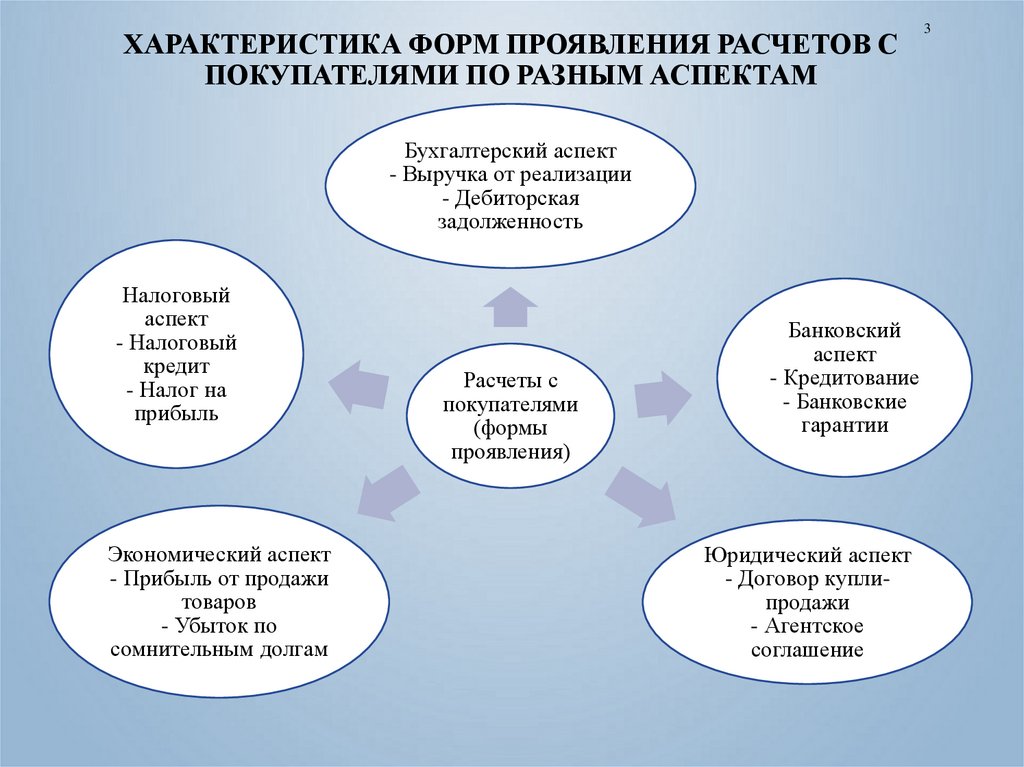

ХАРАКТЕРИСТИКА ФОРМ ПРОЯВЛЕНИЯ РАСЧЕТОВ СПОКУПАТЕЛЯМИ ПО РАЗНЫМ АСПЕКТАМ

Бухгалтерский аспект

- Выручка от реализации

- Дебиторская

задолженность

Налоговый

аспект

- Налоговый

кредит

- Налог на

прибыль

Экономический аспект

- Прибыль от продажи

товаров

- Убыток по

сомнительным долгам

Расчеты с

покупателями

(формы

проявления)

Банковский

аспект

- Кредитование

- Банковские

гарантии

Юридический аспект

- Договор куплипродажи

- Агентское

соглашение

3

4.

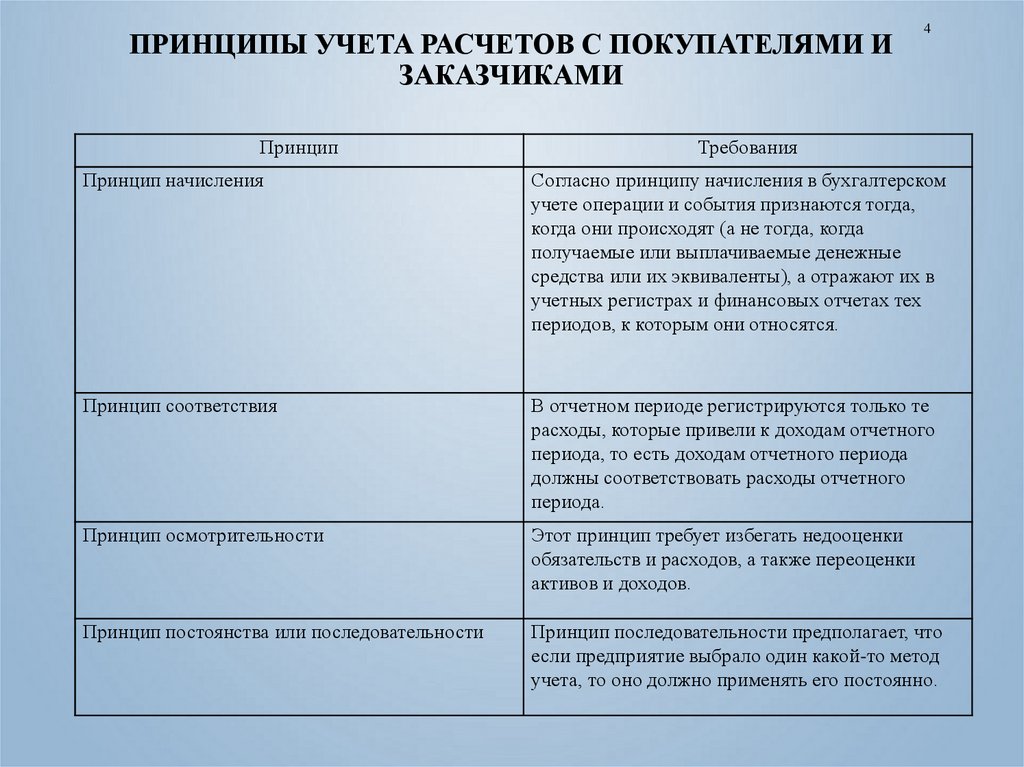

ПРИНЦИПЫ УЧЕТА РАСЧЕТОВ С ПОКУПАТЕЛЯМИ ИЗАКАЗЧИКАМИ

Принцип

4

Требования

Принцип начисления

Согласно принципу начисления в бухгалтерском

учете операции и события признаются тогда,

когда они происходят (а не тогда, когда

получаемые или выплачиваемые денежные

средства или их эквиваленты), а отражают их в

учетных регистрах и финансовых отчетах тех

периодов, к которым они относятся.

Принцип соответствия

В отчетном периоде регистрируются только те

расходы, которые привели к доходам отчетного

периода, то есть доходам отчетного периода

должны соответствовать расходы отчетного

периода.

Принцип осмотрительности

Этот принцип требует избегать недооценки

обязательств и расходов, а также переоценки

активов и доходов.

Принцип постоянства или последовательности

Принцип последовательности предполагает, что

если предприятие выбрало один какой-то метод

учета, то оно должно применять его постоянно.

5.

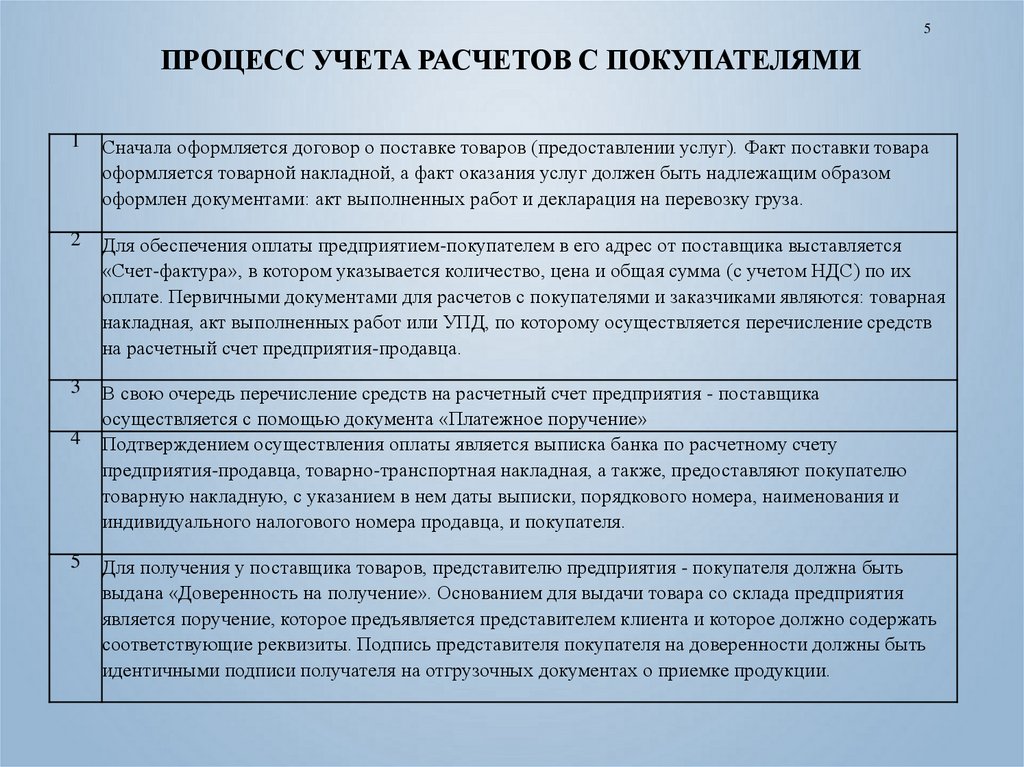

5ПРОЦЕСС УЧЕТА РАСЧЕТОВ С ПОКУПАТЕЛЯМИ

1

Сначала оформляется договор о поставке товаров (предоставлении услуг). Факт поставки товара

оформляется товарной накладной, а факт оказания услуг должен быть надлежащим образом

оформлен документами: акт выполненных работ и декларация на перевозку груза.

2

Для обеспечения оплаты предприятием-покупателем в его адрес от поставщика выставляется

«Счет-фактура», в котором указывается количество, цена и общая сумма (с учетом НДС) по их

оплате. Первичными документами для расчетов с покупателями и заказчиками являются: товарная

накладная, акт выполненных работ или УПД, по которому осуществляется перечисление средств

на расчетный счет предприятия-продавца.

3

В свою очередь перечисление средств на расчетный счет предприятия - поставщика

осуществляется с помощью документа «Платежное поручение»

Подтверждением осуществления оплаты является выписка банка по расчетному счету

предприятия-продавца, товарно-транспортная накладная, а также, предоставляют покупателю

товарную накладную, с указанием в нем даты выписки, порядкового номера, наименования и

индивидуального налогового номера продавца, и покупателя.

4

5

Для получения у поставщика товаров, представителю предприятия - покупателя должна быть

выдана «Доверенность на получение». Основанием для выдачи товара со склада предприятия

является поручение, которое предъявляется представителем клиента и которое должно содержать

соответствующие реквизиты. Подпись представителя покупателя на доверенности должны быть

идентичными подписи получателя на отгрузочных документах о приемке продукции.

6.

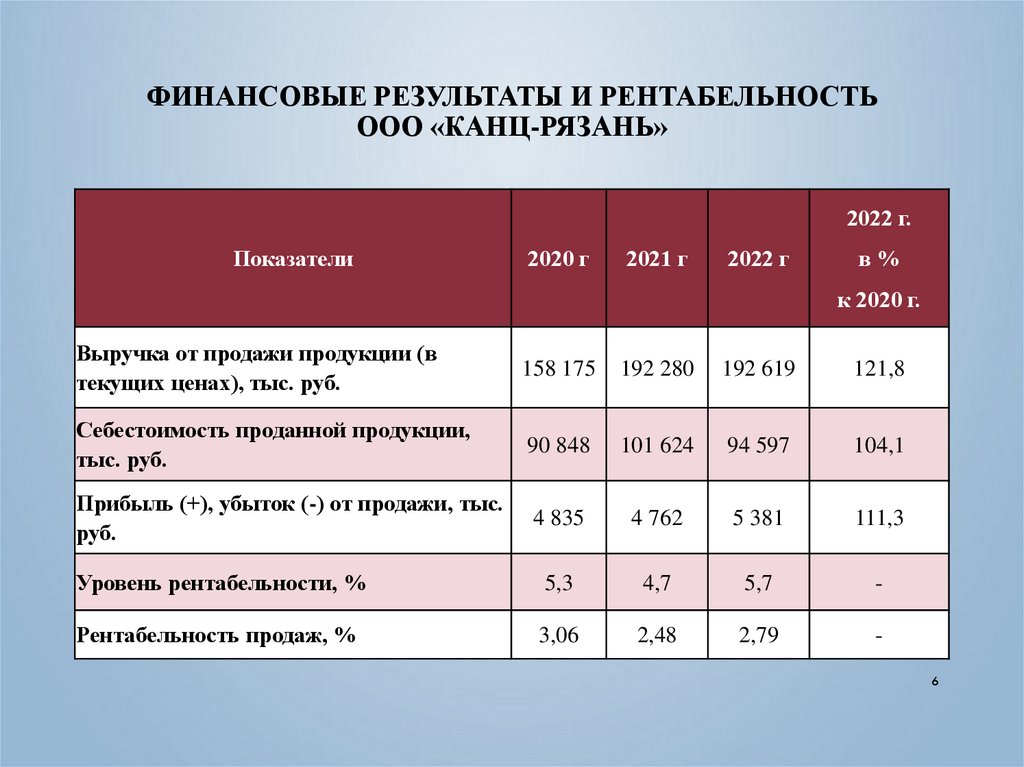

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ И РЕНТАБЕЛЬНОСТЬООО «КАНЦ-РЯЗАНЬ»

2022 г.

Показатели

2020 г

2021 г

2022 г

в%

к 2020 г.

Выручка от продажи продукции (в

текущих ценах), тыс. руб.

158 175

192 280

192 619

121,8

Себестоимость проданной продукции,

тыс. руб.

90 848

101 624

94 597

104,1

Прибыль (+), убыток (-) от продажи, тыс.

руб.

4 835

4 762

5 381

111,3

Уровень рентабельности, %

5,3

4,7

5,7

-

Рентабельность продаж, %

3,06

2,48

2,79

6

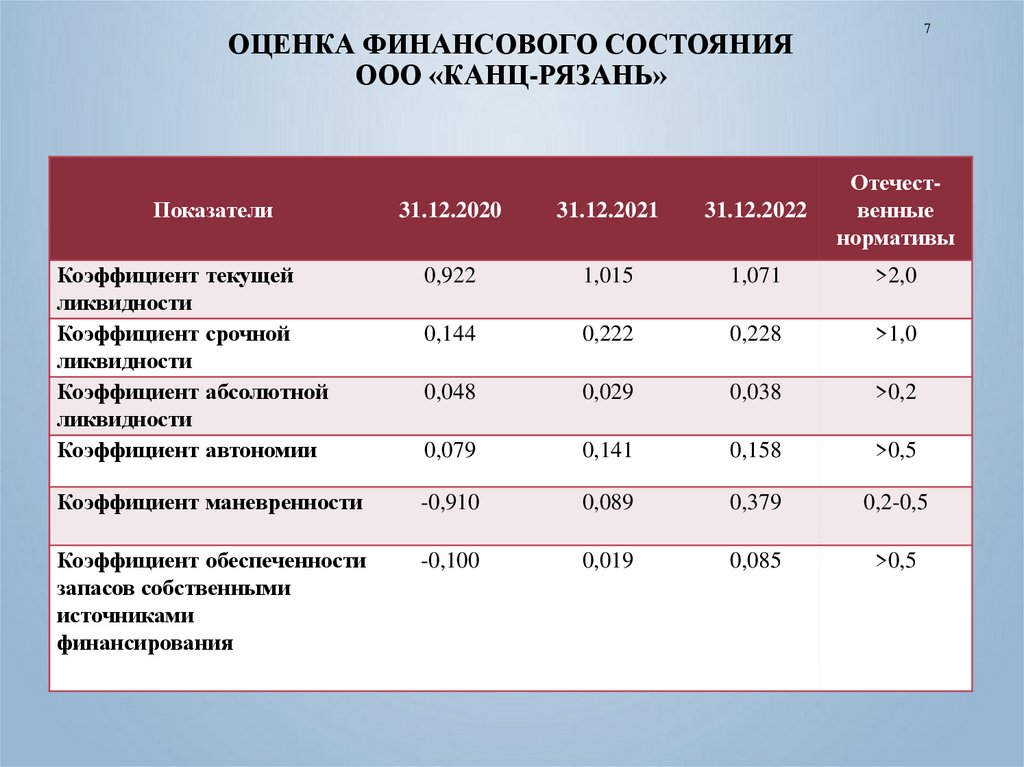

7.

7ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ

ООО «КАНЦ-РЯЗАНЬ»

31.12.2020

31.12.2021

31.12.2022

Отечественные

нормативы

Коэффициент текущей

ликвидности

Коэффициент срочной

ликвидности

Коэффициент абсолютной

ликвидности

Коэффициент автономии

0,922

1,015

1,071

>2,0

0,144

0,222

0,228

>1,0

0,048

0,029

0,038

>0,2

0,079

0,141

0,158

>0,5

Коэффициент маневренности

-0,910

0,089

0,379

0,2-0,5

Коэффициент обеспеченности

запасов собственными

источниками

финансирования

-0,100

0,019

0,085

>0,5

Показатели

8.

СХЕМА ДОКУМЕНТИРОВАНИЯ ОПЕРАЦИЙБУХГАЛТЕРСКИХ РАСЧЕТОВ ООО «КАНЦ-РЯЗАНЬ» С

КЛИЕНТАМИ И ПОКУПАТЕЛЯМИ

8

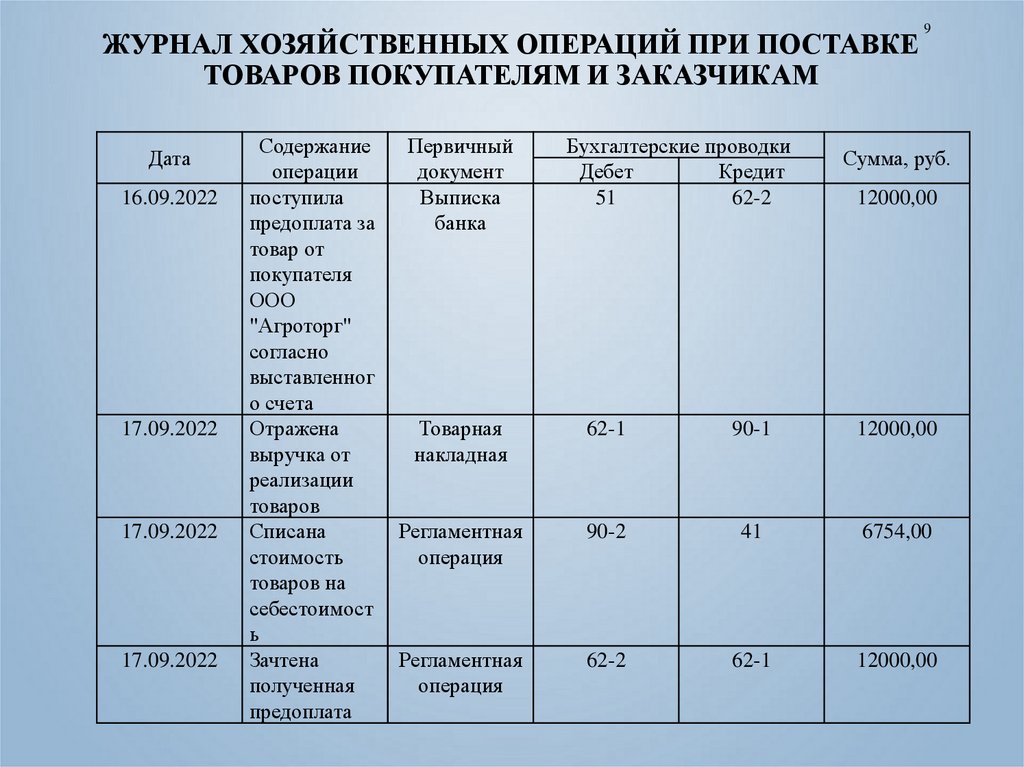

9.

ЖУРНАЛ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ ПРИ ПОСТАВКЕТОВАРОВ ПОКУПАТЕЛЯМ И ЗАКАЗЧИКАМ

Дата

16.09.2022

17.09.2022

17.09.2022

17.09.2022

Содержание

операции

поступила

предоплата за

товар от

покупателя

ООО

"Агроторг"

согласно

выставленног

о счета

Отражена

выручка от

реализации

товаров

Списана

стоимость

товаров на

себестоимост

ь

Зачтена

полученная

предоплата

Первичный

документ

Выписка

банка

Бухгалтерские проводки

Дебет

Кредит

51

62-2

9

Сумма, руб.

12000,00

Товарная

накладная

62-1

90-1

12000,00

Регламентная

операция

90-2

41

6754,00

Регламентная

операция

62-2

62-1

12000,00

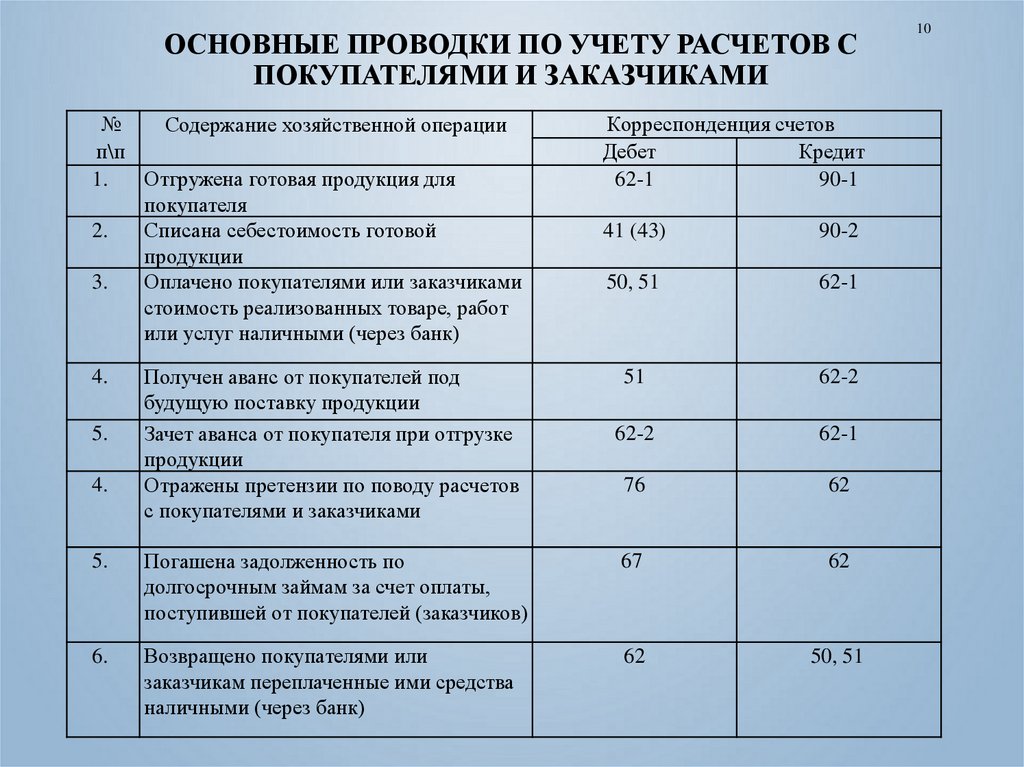

10.

ОСНОВНЫЕ ПРОВОДКИ ПО УЧЕТУ РАСЧЕТОВ СПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ

№

Содержание хозяйственной операции

п\п

1.

Отгружена готовая продукция для

покупателя

2.

Списана себестоимость готовой

продукции

3.

Оплачено покупателями или заказчиками

стоимость реализованных товаре, работ

или услуг наличными (через банк)

4.

5.

4.

Получен аванс от покупателей под

будущую поставку продукции

Зачет аванса от покупателя при отгрузке

продукции

Отражены претензии по поводу расчетов

с покупателями и заказчиками

Корреспонденция счетов

Дебет

Кредит

62-1

90-1

41 (43)

90-2

50, 51

62-1

51

62-2

62-2

62-1

76

62

5.

Погашена задолженность по

долгосрочным займам за счет оплаты,

поступившей от покупателей (заказчиков)

67

62

6.

Возвращено покупателями или

заказчикам переплаченные ими средства

наличными (через банк)

62

50, 51

10

11.

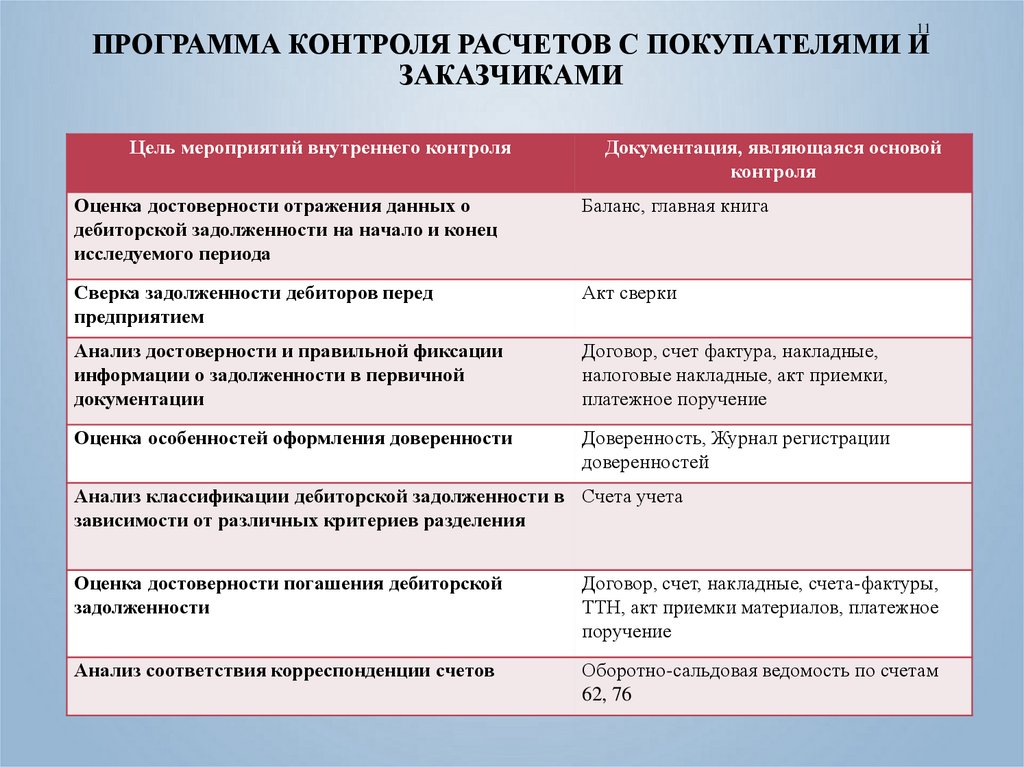

11ПРОГРАММА КОНТРОЛЯ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И

ЗАКАЗЧИКАМИ

Цель мероприятий внутреннего контроля

Документация, являющаяся основой

контроля

Оценка достоверности отражения данных о

дебиторской задолженности на начало и конец

исследуемого периода

Баланс, главная книга

Сверка задолженности дебиторов перед

предприятием

Акт сверки

Анализ достоверности и правильной фиксации

информации о задолженности в первичной

документации

Договор, счет фактура, накладные,

налоговые накладные, акт приемки,

платежное поручение

Оценка особенностей оформления доверенности

Доверенность, Журнал регистрации

доверенностей

Анализ классификации дебиторской задолженности в Счета учета

зависимости от различных критериев разделения

Оценка достоверности погашения дебиторской

задолженности

Договор, счет, накладные, счета-фактуры,

ТТН, акт приемки материалов, платежное

поручение

Анализ соответствия корреспонденции счетов

Оборотно-сальдовая ведомость по счетам

62, 76

12.

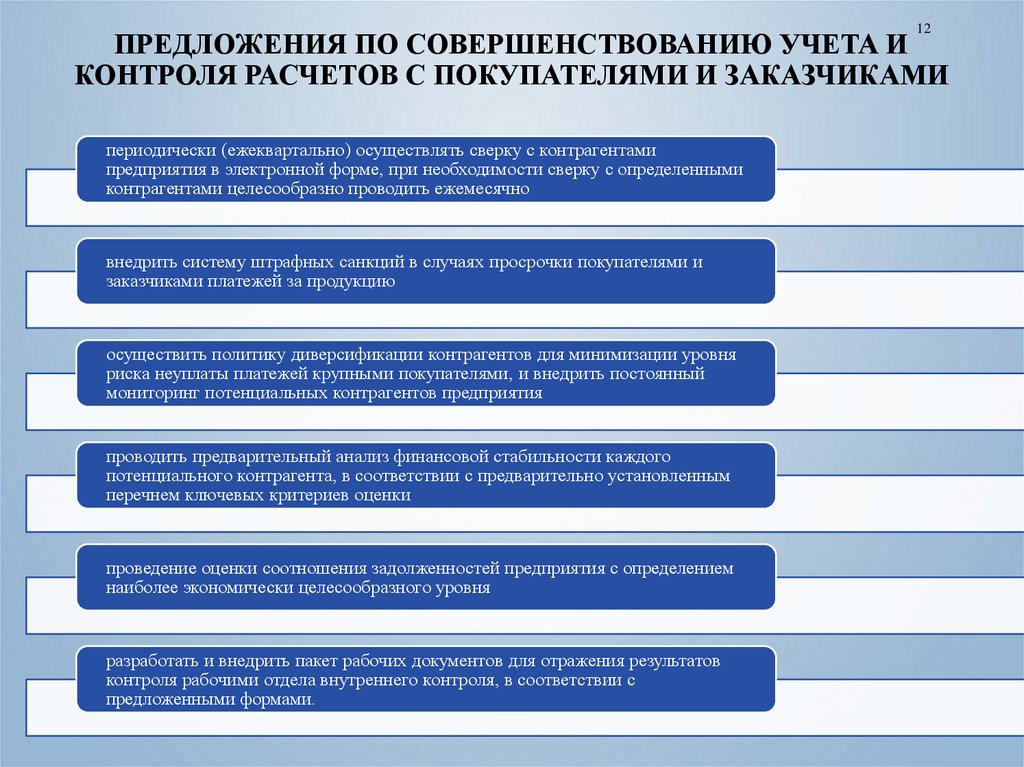

12ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ УЧЕТА И

КОНТРОЛЯ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ

периодически (ежеквартально) осуществлять сверку с контрагентами

предприятия в электронной форме, при необходимости сверку с определенными

контрагентами целесообразно проводить ежемесячно

внедрить систему штрафных санкций в случаях просрочки покупателями и

заказчиками платежей за продукцию

осуществить политику диверсификации контрагентов для минимизации уровня

риска неуплаты платежей крупными покупателями, и внедрить постоянный

мониторинг потенциальных контрагентов предприятия

проводить предварительный анализ финансовой стабильности каждого

потенциального контрагента, в соответствии с предварительно установленным

перечнем ключевых критериев оценки

проведение оценки соотношения задолженностей предприятия с определением

наиболее экономически целесообразного уровня

разработать и внедрить пакет рабочих документов для отражения результатов

контроля рабочими отдела внутреннего контроля, в соответствии с

предложенными формами.