finance

financeSimilar presentations:

")

Бухгалтерский учет расчетов с поставщиками и покупателями

1.

БУХГАЛТЕРСКИЙ ФИНАНСОВЫЙ УЧЕТВ ТОРГОВЛЕ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ

ТЕМА 3. БУХГАЛТЕРСКИЙ УЧЕТ

ДЕНЕЖНЫХ СРЕДСТВ

И РАСЧЕТНЫХ ОПЕРАЦИЙ

Модуль3. Бухгалтерский учет расчетов

с поставщиками и покупателями

1

2.

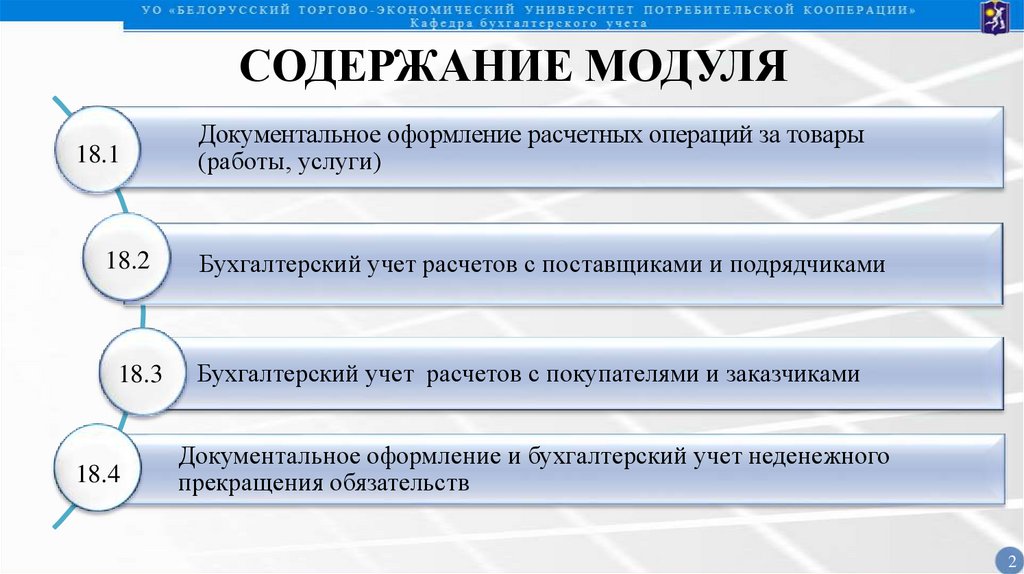

СОДЕРЖАНИЕ МОДУЛЯ18.1

18.2

18.3

18.4

Документальное оформление расчетных операций за товары

(работы, услуги)

Бухгалтерский учет расчетов с поставщиками и подрядчиками

Бухгалтерский учет расчетов с покупателями и заказчиками

Документальное оформление и бухгалтерский учет неденежного

прекращения обязательств

2

3.

ПОКУПАТЕЛИПОСТАВЩИКИ

1 Документальное оформление

расчетных операций за товары

(работы, услуги)

3

4.

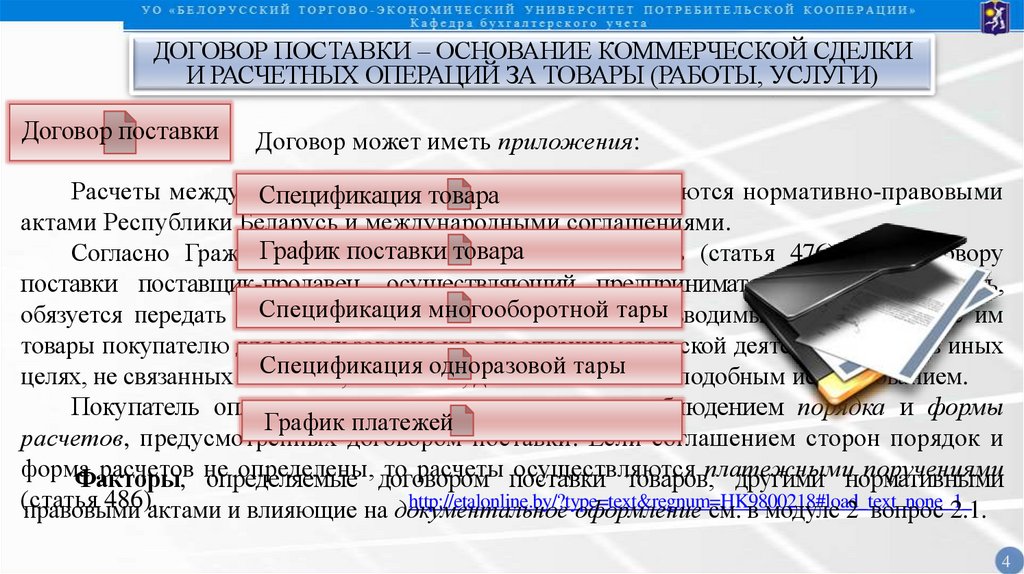

ДОГОВОР ПОСТАВКИ – ОСНОВАНИЕ КОММЕРЧЕСКОЙ СДЕЛКИИ РАСЧЕТНЫХ ОПЕРАЦИЙ ЗА ТОВАРЫ (РАБОТЫ, УСЛУГИ)

Договор поставки

Договор может иметь приложения:

Расчеты между хозяйствующими

субъектами регулируются нормативно-правовыми

Спецификация товара

актами Республики Беларусь и международными соглашениями.

График поставки

товара

Согласно Гражданскому

кодексу Республики

Беларусь (статья 476) по договору

поставки поставщик-продавец, осуществляющий предпринимательскую деятельность,

обязуется передать в Спецификация

обусловленный многооборотной

срок или сроки тары

производимые или закупаемые им

товары покупателю для использования их в предпринимательской деятельности или в иных

Спецификация

одноразовой

тары

целях, не связанных с личным,

семейным,

домашним

и иным подобным использованием.

Покупатель оплачивает поставляемые товары с соблюдением порядка и формы

График платежей

расчетов, предусмотренных договором поставки. Если соглашением сторон порядок и

форма

расчетов не

определены, договором

то расчеты поставки

осуществляются

поручениями

Факторы,

определяемые

товаров,платежными

другими нормативными

(статья

486).актами и влияющие на документальное

http://etalonline.by/?type=text®num=HK9800218#load_text_none_1_

правовыми

оформление см. в модуле 2 вопрос 2.1.

4

5.

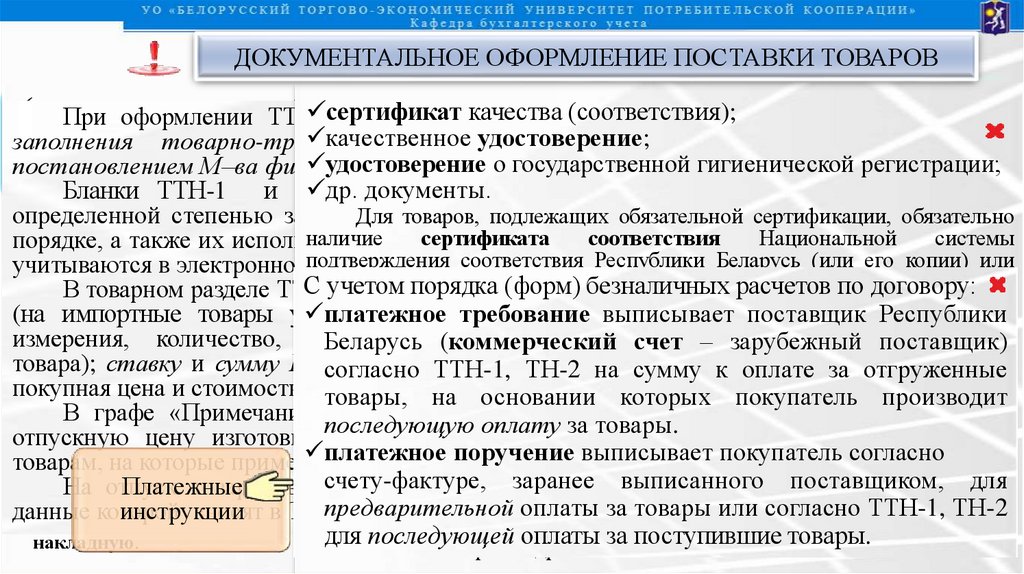

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ПОСТАВКИ ТОВАРОВосуществляется

одним

из

участников

сделки

илиоформляет

совместнов и2-ух

подтверждает

товарную

накладную

формы

ТН-2

поставщик

экземплярахозаконность

ПОСТАВЩИК

(перевозчик,

иные

субъекты)

сертификат

качества

(соответствия);

При оформлении

ТТН

И ТН

следует

руководствоваться

Инструкцией

порядке

ТН-2

совершения

хозяйственной

операции.

составляют

следующие

первичные

документы

при

отправке

груза

по

железной

дороге.

качественное

удостоверение;

заполнения

товарно-транспортной

накладной и товарной накладной : утв.

при

отправке

груза

поставщиком

За

качество

и

достоверность

первичных

ответственность

составители

удостоверение

одокументов

государственной

гигиенической

При этом

приемку

груза

к Респ.

доставке

по

железной

дороге

на №

станции

оформляют

постановлением

М–ва

финансов

Беларусь

от 30 июня

2016

г.,

58.несутрегистрации;

(выдаче

товаров

покупателям)

Ж. д.

этихБланки

документов.

др. документы.

ТТН-1 накладной

и ТН-2

являются

типовыми

формами, относятся

с

железнодорожной

в соответствие

с установленными

правилами.к бланкам

накладная

определенной

степенью защиты,

Дляпоэтому

товаров,

выпуск

подлежащих

и реализация

обязательной

бланков

сертификации,

в установленном

обязательно

товарно-транспортную

накладную

формы

ТТН-1

поставщик

оформляет

в 4-ех

наличие организациями

сертификата и индивидуальными

соответствия

Национальной

системы

порядке,

а также

использование

предпринимателями

Товарные

ТТН-1

экземплярах

приихотправке

груза

автотранспортом.

Республики

Беларусь (или его копии) или

учитываются

в электронномподтверждения

банке данныхсоответствия

таких документов.

http://blank.bisc.by

документы

Примечание:

1) После передачи

грузополучателю

ТТН-1

и

ТН-2

в

виде

электронных

документов

наличия

напорядка

товаре и(форм)

(или)

его

потребительской

таре маркировки

знаком

С

учетом

безналичных

расчетов

по договору:

В товарном разделе

ТНтоварно-транспортных

все

поставщики

указывают:

наименование

товаров

грузоотправитель

составляетТТН,

Реестр

накладных,

создаваемых

в

виде

электронных

соответствия

с

указанием

ссылки

в

первичных

учетных

документах

и

(или)

платежное

требование

выписывает

поставщик

Республики

(надокументов

импортные

товары

указывают

также

страну

происхождения

или

ввоза),

единицу

в 2 экз.

на бумажном

либо

ином

материальном

носителе

в

форме,

доступной

и

понятной

для

в технических паспортах, в инструкциях по применению товаров

восприятия

человеком.

измерения,Документы,

количество,Реестр

цену

без налога

на

добавленную

(цену

реализации

Беларусь

(коммерческий

счетстоимость

– зарубежный

регистрационного

номера

сертификата

соответствия,

срока поставщик)

его действия,

товара);

ставку

и

сумму

НДС;

стоимость

с

НДС,

другие

реквизиты.

Для

покупателя

это

2) После

отправки

груза

поставщик

оформляет

электронный

счет-фактуру

по

налогу

на

добавленную

удостоверяющие наименование

и адрес

органа,

выдавшего

сертификат.

Сертификат

согласно ТТН-1,

ТН-2

на сумму

к оплате

за отгруженные

стоимость

(ЭСЧФ

не товарный

документ, применяется

для целей

налогового

учета налога

на при

добавленную

покупная

цена

и товаров

стоимость

поступившего

товара.

соответствия

предоставляется

при

первой поставке

товаров

серийном

качество

товары,

на

основании

которых

покупатель

производит

стоимость,

их

электронный

документооборот

между

продавцом

и

покупателем

осуществляется

с

использованием

В графе «Примечание»

ТТН-1

и http://www.gosstandart.gov.by/ru-RU/Ob-podtv-sootv.php

ТН-2

поставщики-посредники

обязаны указывать

производстве.

Портала ЭСЧФ Министерства по налогам

и сборам Республики

Беларусь).

последующую

оплату

за товары. Электронный счет-фактура

по НДС

отпускную цену изготовителя Для

(импортера)

размер взимаемой

оптовой надбавки

по

товаров, и подлежащих

государственной

гигиенической

платежное

поручение

выписывает

покупатель

согласно

http://www.nalog.gov.by/ru/electronic_invoice_ru/view/forma-elektronnogo-scheta-saktury-po-nds-20236/

регламентации

и регистрации,

обязательно

наличие

товарам, на которые применяются

регулируемые

отпускные

и розничные

цены.удостоверения о

3) Зарубежные

поставщики

оформляют

авианакладные,

коносаменты,

спецификации

и др.или его

счету-фактуре,

заранее

выписанного

поставщиком,

для

гигиенической

регистрации

копии,

Платежные

На отпуск

товаров в государственной

большом ассортименте

оформляют

спецификацию,

итоговые

4) Торговые

организации-импортеры

на импортна

товаров

оформляют

«Паспорт

сделки»,

грузовую

оформленной

защищенном

бланке

строгой

отчетности

или

указанном

предварительной

оплаты

задекларацию

товары

или

согласно

ТТН-1,

ТН-2в

инструкции

данные

которой

вносят

в

ТТН-1.

таможенную декларацию или сопроводительных

статистическую декларацию,

международную

товарно-транспортную

CMR- и

документах,

документах,

удостоверяющих

качество

для

последующей

оплаты

за

поступившие

товары.

накладную.

безопасность товаров и др.

5

6.

ПРИЕМКА ПОСТУПИВШИХ ТОВАРОВ ПОКУПАТЕЛЕМпроизводится

в соответствии

с условиями

договора

с поставщиком,

Положением

Доверенность

является бланком

строгой

отчетности,

ее выписывает

бухгалтеросприемке

полным

количеству ивсех

качеству,

утвержденным

Совета Министров

итоваров

точнымпо заполнением

реквизитов.

Переченьпостановлением

товарно-материальных

ценностей,

Республики Беларусь

от в 3доверенности

сентября 2008

г. № только

1290, государственными

подлежащих

получению,

приводят

в том случае, когдастандартами

в товарном

Приемка не

груза

от (СТБ)

перевозчика

осуществляется

в соответствии

с установленными

Республики

Беларусь

и другими

актами:

документе

отражено

наименование

иправовыми

количество

получаемых

ценностей.

Срок действия

https://docviewer.yandex.by/?url=http%3A%2F%2Fwww.tppm.by%2Fupload%2FNew%2520Folder%2Fkachestvo.doc&name=kachestvo.doc&lang=ru&c=564f298b94ff

правилами, утвержденными

Советом Министров Республики

Беларусь:

доверенности

определяют

получения

товарно-материальных

на станции железной

дорогипродолжительностью

или на складе поставщика

груз для

доставки на склад

ценностей,

он не должен

15 дней. Доверенность

руководитель

Правила но

выдачи

грузов превышать

на железнодорожном

транспортеподписывают

общего пользования:

утв.и

торговой организации или в торговый объект получает экспедитор торговой организации

главный

бухгалтер М-ва

организации,

ихи заместители

подписи

заверяют

печатью.

постановлением

транспорта

коммуникацийи Респ.

Беларусь

от 26

янв. 2009иВыдачу

г.,

№

по

доверенности

на

получение

товарно-материальных

ценностей,

товарным

иным

доверенностей

регистрируют

в специальном Журнале учета выданных доверенностей.

12 (с дополнениями

и изменениями);

документам

поставщика

(руководители

коммерческих

организаций

имеют право получать

Отметки об использовании доверенности бухгалтер

производит

два раза:

http://www.rw.by/uploads/userfiles/files/docs/pravila_vydachi_gruzov.pdf

товары

поставщиков

удостоверению

руководителя);

Доверенность

1) Правила

послеотавтомобильных

получения

и по

сдачи

грузагрузов

экспедитором

на распределительный

склад или

перевозок

:

утв.

постановлением

Совета

Министров

Респ.в

экспедиторы

и

материально

ответственные

лица

розничных

торговых

объектов

торговые

объекты

на основании

документов

поставщика;

Беларусь

оттовары,

30 июня

2008 г., №

970 (с дополнениями

и изменениями).

принимают

поступившие:

2) по отчету материально ответственного лица,

оприходовавшего

товары по данному

http://pravo.levonevsky.org/bazaby11/republic14/text779.htm

в

исправной

опломбированной

таре,

–

по

количеству

мест

или

массе;

документу. Неиспользованные доверенности по истечении срока их действия экспедиторы

в открытой

или поврежденной

– по количествузаединиц

качеству. доверенности,

возвращают

в бухгалтерию.

Лицам, таре,

не отчитавшимся

ранее ивыданные

по факту

выявления

нарушения целостности пломб, вагона, контейнера и иных и

новые

доверенности

не выдают.

опломбированных

грузовых правил

мест комиссия

с участием

представителя доверенностей

перевозчика,

Контроль за соблюдением

оформления,

выдачи и использования

назначенная

приказом

руководителя

торговой организации, составляют акт общей формы.

возложен

на главного

бухгалтера

организации.

(см. статьи 186-190 Гражданского кодекса Республики Беларусь)

6

7.

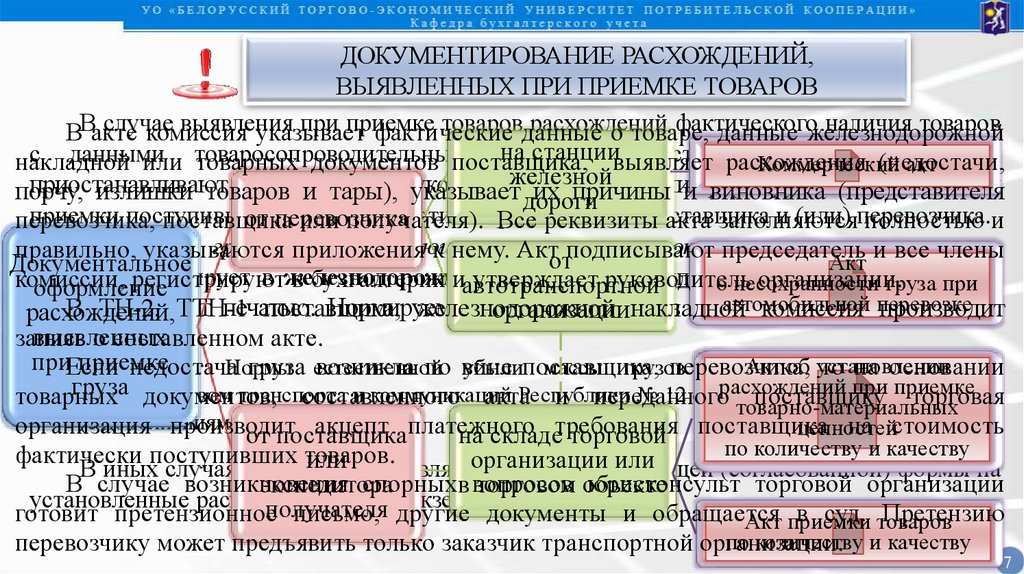

ДОКУМЕНТИРОВАНИЕ РАСХОЖДЕНИЙ,ВЫЯВЛЕННЫХ ПРИ ПРИЕМКЕ ТОВАРОВ

случае

выявления

при приемке

товаровданные

расхождений

фактического

наличия товаров

ВВакте

комиссия

указывает

фактические

о товаре,

данные железнодорожной

на станциивыявляет

с данными

документов

поставщика

приемку(недостачи,

товаров

накладной

или товаросопроводительных

товарных документов поставщика,

расхождения

Коммерческий

акт

железной

приостанавливают

и по иприказу

комиссия для

порчу,

излишки товаров

тары), руководителя

указывает дороги

ихорганизации

причины и формируется

виновника (представителя

приемки поступивших

товаров

с участием представителя

поставщика

и (или) перевозчика.

от перевозчика

перевозчика,

поставщика

или получателя).

Все реквизиты

акта заполняются

полностью и

Недостачу

груза, не

превышающую

потерь

при транспортировке,

правильно,

указываются

приложения

к нему.нормируемых

Актотподписывают

председатель

и все члены

Акт

Документальное

комиссия

фиксирует в железнодорожной

накладной.

Подписьо несохранности

представителя

железной

комиссии,

регистрируют

в бухгалтерии иавтотранспортной

утверждает

руководитель

организации.

груза

при

оформление

автомобильной

перевозке

дороги

заверяют

печатью.

Нормируемые

потери

товаров

в пути списывают

на затраты

В ТН-2,

ТТН-1

поставщика,

железнодорожной

накладной

комиссия производит

организации

расхождений,

выявленных

запись

о составленном акте.

получателя.

приЕсли

приемке

Акт об установлении

недостача

груза естественной

возникла по вине

перевозчика,

топостановлением

на основании

Примечание:

Нормы

убылипоставщика,

массы грузов

утверждены

расхождений

при

груза

Министерством

транспорта

и коммуникаций

Республики

№ 12 от 26 января

2009 г. приемке

товарных

документов,

составленного

акта

и переданного

поставщику

торговая

товарно-материальных

(с дополнениями

и изменениями).

организация

производит

акцепт платежного

на стоимость

ценностей

на складетребования

торговой поставщика

от поставщика

по количеству и качеству

фактически поступивших товаров.

или

или составляеторганизации

В иных случаях комиссия

акт соответствующей

(согласованной) формы на

В случае возникновения

спорныхв вопросов

юрисконсульт торговой организации

торговом объекте

экспедитора

установленные расхождения

в

двух

экземплярах.

готовит претензионноеполучателя

письмо, другие документы и обращается

в суд. товаров

Претензию

Акт приемки

по количеству и качеству

перевозчику может предъявить только заказчик транспортной организации.

7

8.

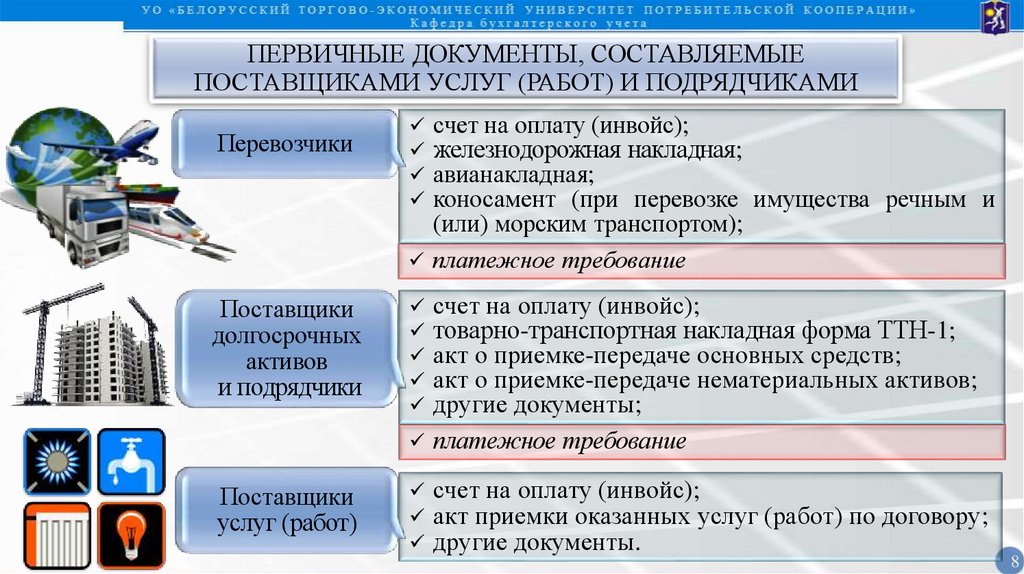

ПЕРВИЧНЫЕ ДОКУМЕНТЫ, СОСТАВЛЯЕМЫЕПОСТАВЩИКАМИ УСЛУГ (РАБОТ) И ПОДРЯДЧИКАМИ

Перевозчики

счет на оплату (инвойс);

железнодорожная накладная;

авианакладная;

коносамент (при перевозке имущества речным и

(или) морским транспортом);

платежное требование

счет на оплату (инвойс);

товарно-транспортная накладная форма ТТН-1;

акт о приемке-передаче основных средств;

акт о приемке-передаче нематериальных активов;

другие документы;

платежное требование

Поставщики

долгосрочных

активов

и подрядчики

Поставщики

услуг (работ)

счет на оплату (инвойс);

акт приемки оказанных услуг (работ) по договору;

другие документы.

8

9.

ПОСТАВЩИКИ2 Бухгалтерский учет расчетов

с поставщиками и подрядчиками

9

10.

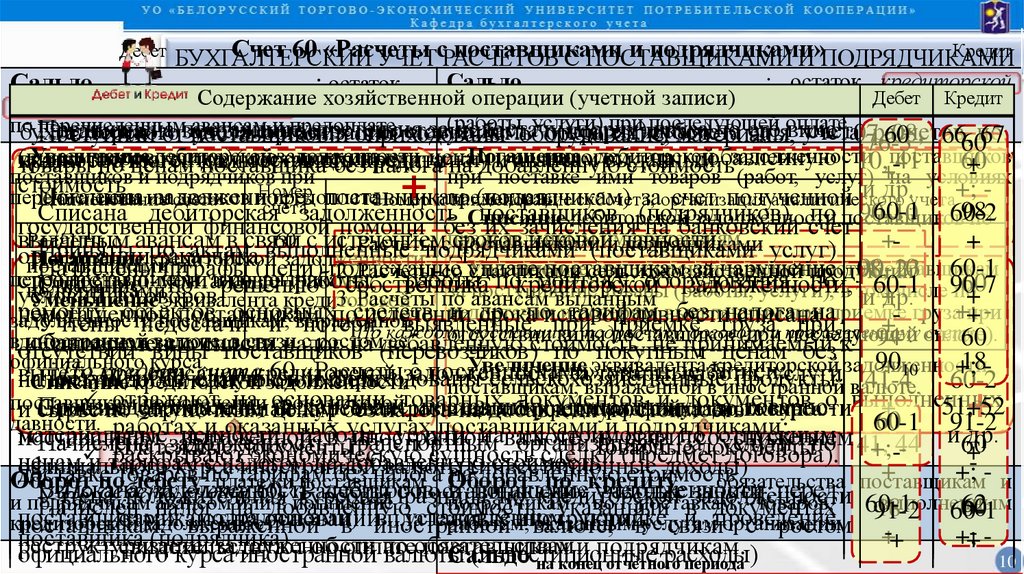

ДебетСчет 60 «Расчеты

поставщиками

и подрядчиками»

Кредит

БУХГАЛТЕРСКИЙ

УЧЕТсРАСЧЕТОВ

С ПОСТАВЩИКАМИ

И ПОДРЯДЧИКАМИ

Сальдо на начало отчетного периода: остаток кредиторской

Сальдо на начало отчетного периода: остаток

ведут

на

активно-пассивном

счете

60

«Расчеты

с(учетной

поставщиками

подрядчиками»

в

Дебет счетов

Кредит

Дебет

Содержание

хозяйственной

операции

(учетной

записи)

Содержание

хозяйственной

операции

(учетной

записи)

Содержание

хозяйственной

операции

записи)

задолженности

поставщикам

заи поступившие

товары

дебиторской

задолженности

поставщиков

К счету

60 «Расчеты

с поставщиками

и подрядчиками»

в рабочем

плане

услуги)

при последующей

соответствии

споставщику

типовым

и рабочим

планом

счетов

бухгалтерского

по

перечисленным

авансам

и предоплате

Предъявлена

претензия

за(работы,

недостачу

(порчу)

груза

поучета.

его

вине

Погашена

задолженность

поставщикам

(подрядчикам)

за

счет07,

бухгалтерского

учета организации

могут

быть

открыты

субсчета

дляоплате

учета

расчетов

08, 66,60по

Поступили

от

поставщиков

и оприходованы

оборудование,

материалы,

60

67

76-3

Увеличение

дебиторской

задолженности

Погашение

дебиторской

задолженности

поставщиков

(вине

перевозчика)

по покупным

ценам

налогом

на добавленную 10, -41

видам контрагентов

(поставщики,

сдатчики)

и савансам

выданным.

краткосрочного,

долгосрочного

60

+товары

по ценам

поставщика

безкредита

налога

на добавленную

стоимость

+на условиях

поставщиков

и

подрядчиков

при

при

поставке

ими

товаров

(работ,

услуг)

стоимость

и др.учета+; перечислении

им

авансов иНомер

предоплате

Погашена

задолженность

поставщикам

(подрядчикам)

заорганизация

счет полученной

Наименование

счета

Номер и предоплаты

наименование

субсчета,

аналитического

счета

60-1

98

Списана дебиторская задолженность Списание

поставщиков

(подрядчиков)

по поставщиков

90-10

60-2

+

дебиторской

задолженности

по

государственной финансовой помощи без

их

зачисления

на

банковский

счет

им

претензиям.

Расчеты

с авансам

60 с истечением

выданным

в связи

сроков

исковой

++1. Расчетыподрядчиками

спредъявленным

поставщиками

и давности

подрядчиками

Приняты

по актам

выполненные

(поставщиками

услуг)

организации-заказчика

Погашение

кредиторской

задолженности

поставщиками

и

кредиторской

задолженности

поставщикам

Начислены

штрафы

(пени)

подлежащие

уплате

поставщикам

за нарушение

90-10

08,

23 60-1

2. Расчеты

со Увеличение

сдатчиками

сельскохозяйственной

продукции

перед

поставщиками

и

подрядчиками.

строительно-монтажные

работы,

работы

по

монтажу

оборудования,

по

60

Списание

по

решению

собственника

кредиторской

задолженности,

60-1

подрядчиками

за поступившие

товары (работы, услуги), в том

числе 90-7

по

условий

договоров

+

и+

др.

3. Расчеты по

авансам выданным

Уменьшение

эквивалента кредиторской

+;

ремонту

объектов

основных

средств

и

др.

по

тарифам

без

налога

на

недостачам

и

потерям,

выявленным

при

приемке

груза

при

непогашенной

поставщикам,

по

истечении

срока

исковой

давности

списана

+

задолженности

поставщикам,

Учтены недостачи

и выраженной

потери,

выявленные

при

приемке

груза

при

+

По

каждому

поставщику,

подрядчику,

договору

и

предъявленному

счету

отсутствии

вины поставщиков

(при последующей

60

вдобавленную

иностранной

валюте,

в связи

с ростом

ее

стоимость

Одновременно

списан

налог

на (перевозчиков)

добавленную

стоимость,

не принимаемый

к 94 оплате).

отсутствии

вины

поставщиков

по

покупным

ценам

без

официального

курса.счета 60 «Расчеты с поставщиками»

90

18Увеличение

эквивалента

кредиторской

задолженности

+ 10 +;

По

кредиту

учетные

записи:

вычету,

при

списании

кредиторской

задолженности

за

товары,

работы,

услуги

Поступили

от

сдатчиков

и

оприходованы

сельскохозяйственные

продукты

налога

на добавленную

стоимость

41-4 60-2

Списание

кредиторской задолженности

поставщикам, выраженной в иностранной валюте,

отражают

на

основании

товарных

документов

и

документов

о

выполненных

поставщикам

по истечении

исковой

Произведена

оплата, срока

выдан

аванс

поставщику

(подрядчику)

за товарно51,+52

+

вна

связи

ее официального

курса

Списана

отрицательная

курсовая

разница

пос ростом

кредиторской

задолженности

и сырье

по закупочным

ценам

без

налога

добавленную

стоимость

60

давности. работах и оказанных услугах поставщиками и подрядчиками;

60-1

91-2

материальные

ценности,

работы,

услуги

на

их

стоимость

по

отпускным

и

др.

поставщикам,

выраженной

в

иностранной

валюте,

в

связи

со

снижением

Начислена

задолженность

транспортным

организациям

за

услуги

по

41,

44

60

Платежные

документы

Товарные

документы

+;

+

и тарифам

раскрывают

экономическую

сущность

сделки (предмет

договора).

ценам

споналогом

набез

добавленную

стоимость

официального

курса

иностранной

валюты

(инвестиционные

доходы)

+

+;- - и

доставке

товаров

тарифам

налога

на

добавленную

стоимость

Оборот

по

дебету:

платежи

поставщикам

Оборот

по

кредиту:

обязательства

поставщикам

Взыскана

задолженность

дебиторов

в погашение

задолженности

перед

По дебету

счета

60в «Расчеты

сразница

поставщиками»

учетные

записи:

Учтена

положительная

курсовая

по кредиторской

задолженности

и подрядчикам

авансом

или

погашение

подрядчикам

по

поставкам

товаров, 60-1

выполненным

62

Начислен

налог

на

добавленную

стоимость,

указанный

в

документах

18

60

91-2

60-1

поставщиками

(подрядчиками)

в

установленном

порядке

и

проведение

отражают

на

основании

платежных

инструкций;

кредиторской

задолженности

работам, валюте,

оказаннымвуслугам

организации

поставщикам,

выраженной

в

иностранной

связи

с

ростом

+-+

+;+- поставщика

(подрядчика)

реструктуризации

задолженности

по

обязательствам

свидетельствуют

об

оплате

поставщикам

и

подрядчикам.

официального курса иностранной валюты

(инвестиционные

расходы)

Сальдо

10

на конец отчетного

периода

+

–

–

+

11.

ПОСТАВЩИКИАНАЛИТИЧЕСКИЙ УЧЕТ РАСЧЕТОВ

С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

ведут

разрезе аналитических

счетов

по каждому

договору

(сделке) иза

На восновании

сформированной

базыпоставщиков

данных (первичных

учетных

документов)

полученному

(предъявленному)

к оплате товарному

и расчетному

документу. формируются

отчетный

период

по счету 60 «Расчеты

с поставщиками

и подрядчиками»

Приформы

автоматизированной

бухгалтерской

типовые

регистров бухгалтерского

учета: обработке первичных учетных товарных,

карточкаи счета

«Расчеты документов

с поставщиками

и подрядчиками»

денежных

других60расчетных

формируются

учетные записи по каждой

(ведомость операции

аналитического

учета) в журнал

формируется

по каждому

хозяйственной

и включаются

всех операций

организации.

поставщику (подрядчику). В карточке

по номеру каждого

товарного и платежного документа отражаются хозяйственные

операции возникновения и оплаты задолженности за товары,

работы, услуги, а также сальдо непогашенной задолженности на

конец отчетного периода, с ее расшифровкой по срокам погашения;

анализ счета 60 «Расчеты с поставщиками и подрядчиками»

(группировка по корреспондирующим бухгалтерским счетам);

оборотно-сальдовая ведомость по счету 60 «Расчеты с

поставщиками и подрядчиками» раскрывает общие суммы сальдо и

обороты в разрезе поставщиков и подрядчиков;

другие регистры и сведения.

11

12.

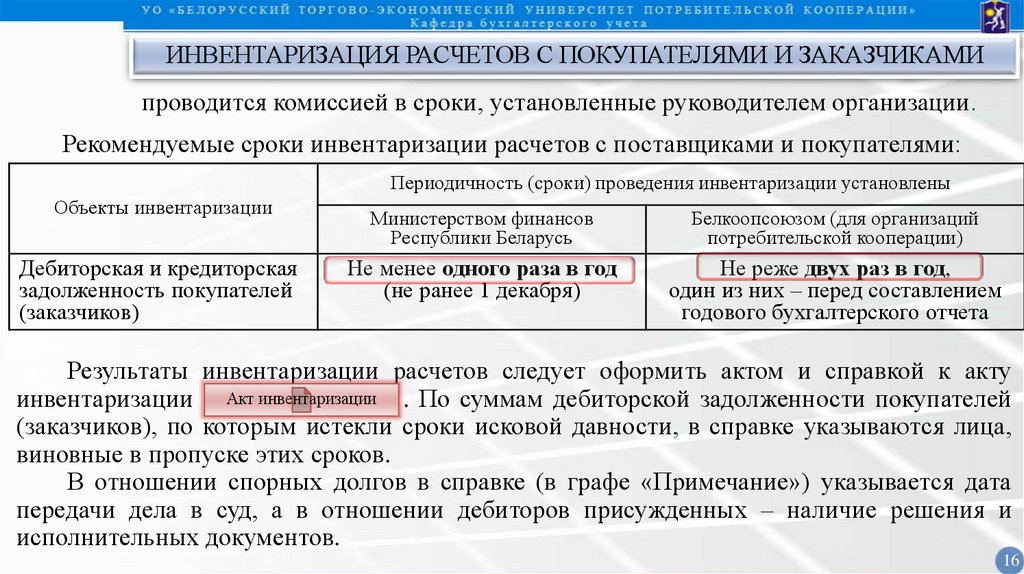

ИНВЕНТАРИЗАЦИЯ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИпроводится комиссией в сроки, установленные руководителем организации.

Рекомендуемые сроки инвентаризации расчетов с поставщиками и покупателями:

Периодичность (сроки) проведения инвентаризации установлены

Объекты инвентаризации

Министерством финансов

Республики Беларусь

Дебиторская и кредиторская не менее одного раза в год

задолженность поставщиков

(не ранее 1 декабря)

(подрядчиков)

Белкоопсоюзом (для организаций

потребительской кооперации)

Не реже двух раз в год,

один из них – перед составлением

годового бухгалтерского отчета

Результаты инвентаризации расчетов следует оформить актом и справкой к акту

инвентаризации Акт инвентаризации . По суммам дебиторской задолженности поставщиков

(подрядчиков), по которым истекли сроки исковой давности, в справке указываются

лица, виновные в пропуске этих сроков.

В отношении спорных долгов в справке (в графе «Примечание») указывается дата

передачи дела в суд, а в отношении дебиторов присужденных – наличие решения и

исполнительных документов.

12

13.

ПОКУПАТЕЛИ3 Бухгалтерский учет расчетов

с покупателями и заказчиками

13

14.

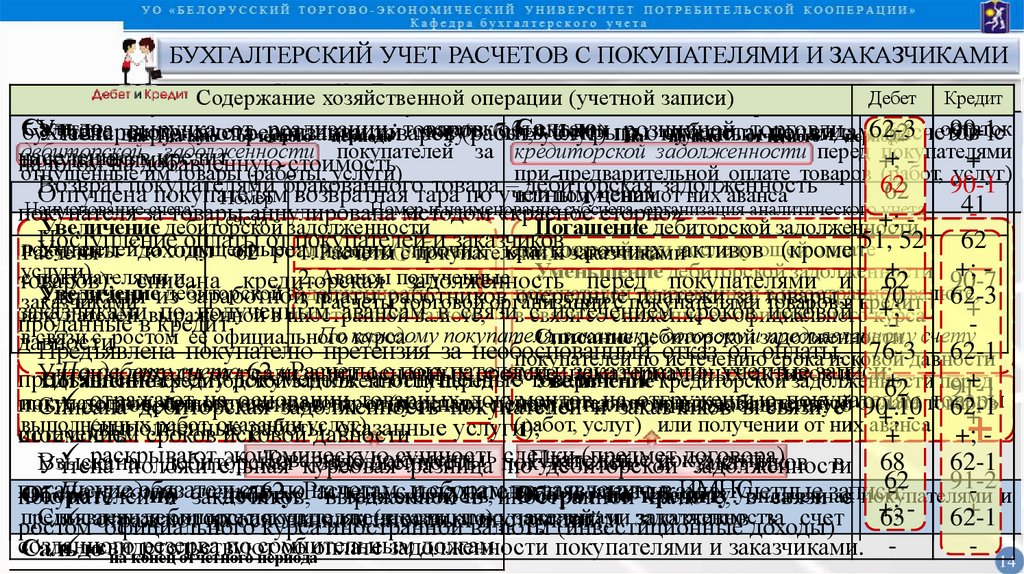

БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИДебет Содержание

Счетхозяйственной

62

с«Расчеты

покупателями

изаписи)

заказчиками»

Кредит

ведутК на

активно-пассивном

счете

62 операции

с(учетной

покупателями

и заказчиками»

в

Дебет

Дебет счетов

Кредит

Содержание

хозяйственной

операции

(учетной

записи)

счету

62 «Расчеты

с «Расчеты

покупателями

и заказчиками»

в рабочем

плане

соответствии

с типовым

планом

счетов

бухгалтерского

учета.

Сальдо

: товаров

остаток

Сальдо

: остаток

Учтена выручка

выручка

реализации

объектами

розничной

торговли

62-3

90-1с

бухгалтерского

учета

организации

могут

быть

открыты

субсчета

по

видам

расчетов

отот

реализации

товаров

(работ,

услуг)

по

ценам

спериода

62

на

начало

отчетного

периода

на отпускным

начало отчетного

дебиторской

задолженности покупателей за кредиторской задолженности перед +;

покупателями

населению

кредит

++

покупателями:

налогом

на вдобавленную

стоимость

отпущенные

им товары (работы,

услуги)

при предварительной оплате товаров (работ, услуг)

Возврат

покупателями

бракованного товара –или

дебиторская

62

90-1

62

Отпущена

покупателям

ценамзадолженность

получении

от них аванса

Номер возвратная тара по учетным

41

Наименование

счета

Номер

и

наименование

субсчета,

организация

аналитического

учета

покупателя за товары

аннулирована методом «красное сторно»

-счета

+;

Увеличение дебиторской задолженности

Погашение дебиторской задолженности

Поступление

оплаты

от им

покупателей

и заказчиков

51, 52 62

покупателей

за отпущенные

товары (работы,

покупателей

при последующей

оплате

Учтены доходы

от

краткосрочных

активов (кроме

Расчеты

62 реализации

1. Расчеты

спрочих

покупателями

и заказчиками

+

+; услуги)

Уменьшение

дебиторской

задолженности

с покупателями

и

2. Авансы полученные

товаров);

списана

кредиторская

задолженность

перед

покупателями

и

62

90-7

Увеличениеиз

дебиторской

задолженности

покупателей,

выраженной

втоваров

иностранной

Удержаны

заработной

платы

работников

очередные

платежи

за товары,

70 -валюте,

62-3

заказчиками

3.

Расчеты

торговой

организации

с

покупателями

в

кредит

+;

+

заказчиками

по

полученным

авансам

в

связи

с

истечением

сроков

исковой

покупателей,

выраженной

в

иностранной

валюте,

в

связи

со

снижение

ее

официального

курса

проданные

в

кредит

По каждому

покупателя,

заказчику,

договору изадолженности

предъявленному счетув связи с ростом ее официального

курса

Списание

дебиторской

давности

Предъявлена покупателю претензия за необоснованный

от оплаты,

76-3давности

62-1

покупателей по отказ

истечению

срока исковой

По

дебету

счета

62

«Расчеты

с

покупателями

и

заказчиками»

учетные

записи:

Учтены

доходы

отдокументов

реализации

основных

средств,

нематериальных

активов

и +

предъявленных

ему

за

отпущенные

товары

+

Погашение

кредиторской

задолженности

перед

Увеличение

кредиторской

задолженности

перед

62 товары

91-1

отражают

на

основании

товарных

документов

на

отгруженные

покупателям

покупателями

при отпуске

им товаров

(передаче

покупателями

прина

предварительной

товаров

иных

долгосрочных

активов

по отпускным

ценам

с налогом

добавленную

Списана

дебиторская

задолженность

покупателей

и заказчиков

в связи с оплате

90-10

62-1

+;

+

выполненных

работ,

оказании

услуг)

(работ,

услуг)

или

получении

от

них

аванса

(выполненные

работы,

оказанные услуги);

стоимость

истечением

сроков исковой

давности

+

+; раскрывают

экономическую

сущность

сделки

(предмет

договора).

Товарные

документы

документы

Взыскана

дебиторская

задолженность

и

заказчиков в 68

62-1

Учтена

положительная

курсовая

разница покупателей

поПлатежные

дебиторской

задолженности

62

91-2

погашение

обязательств

налогам

сборам

по

заявлению

в ИМНС

- и

По кредиту

62по

«Расчеты

с ипокупателями

и заказчиками»

учетные

Оборот

пои счета

дебету:

задолженность,

Оборот

по кредиту:

покупателей

заказчиков,

выраженной

в иностранной

валюте,

воплаченная

связизаписи:

с покупателями

+;

+

предъявленная

к оплате

покупателям

(заказчикам)

заказчиками

Списана

дебиторская

задолженность

покупателей

и задолженность

заказчиковдоходы)

за счет 63

62-1

отражают

на основании

платежных

инструкций;

ростом

официального

курса

иностранной

валюты

(инвестиционные

созданного

резерва по сомнительным

долгам

свидетельствуют

об оплате задолженности

покупателями и заказчиками. Сальдо

на конец отчетного периода

+

–

–

+

14

15.

ПОКУПАТЕЛИАНАЛИТИЧЕСКИЙ УЧЕТ РАСЧЕТОВ

С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ

На восновании

сформированной

базыпокупателей

данных (первичных

учетных

документов)

за

ведут

разрезе аналитических

счетов

(заказчиков)

по каждому

договору

отчетный

по счету

62 «Расчеты кс оплате

покупателями

формируются

(сделке) ипериод

полученному

(предъявленному)

товарномуи изаказчиками»

расчетному документу.

типовые

формы

регистров бухгалтерского

учета: обработке первичных учетных товарных,

При

автоматизированной

бухгалтерской

денежных

и других

документов

формируются

учетные записи по каждой

карточка

счета расчетных

62 «Расчеты

с покупателями

и заказчиками»

хозяйственной

и включаются

всех операций

организации.

(ведомость операции

аналитического

учета)в журнал

формируется

по каждому

покупателю (заказчику). В карточке по номеру каждого товарного и

платежного документа отражаются хозяйственные

операции

возникновения и оплаты задолженности за товары, работы, услуги,

а также сальдо непогашенной задолженности на конец отчетного

периода, с ее расшифровкой по срокам погашения;

анализ счета 60 «Расчеты с покупателями и заказчиками»

(группировка по корреспондирующим бухгалтерским счетам);

оборотно-сальдовая ведомость по счету 60 «Расчеты с

покупателями и заказчиками» раскрывает общие суммы сальдо и

обороты в разрезе покупателей и заказчиков;

другие регистры и сведения.

15

16.

ИНВЕНТАРИЗАЦИЯ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИпроводится комиссией в сроки, установленные руководителем организации.

Рекомендуемые сроки инвентаризации расчетов с поставщиками и покупателями:

Периодичность (сроки) проведения инвентаризации установлены

Объекты инвентаризации

Дебиторская и кредиторская

задолженность покупателей

(заказчиков)

Министерством финансов

Республики Беларусь

Белкоопсоюзом (для организаций

потребительской кооперации)

Не менее одного раза в год

(не ранее 1 декабря)

Не реже двух раз в год,

один из них – перед составлением

годового бухгалтерского отчета

Результаты инвентаризации расчетов следует оформить актом и справкой к акту

инвентаризации Акт инвентаризации . По суммам дебиторской задолженности покупателей

(заказчиков), по которым истекли сроки исковой давности, в справке указываются лица,

виновные в пропуске этих сроков.

В отношении спорных долгов в справке (в графе «Примечание») указывается дата

передачи дела в суд, а в отношении дебиторов присужденных – наличие решения и

исполнительных документов.

16

17.

РАСЧЕТЫ4 Документальное оформление

и бухгалтерский учет неденежного

прекращения обязательств

17

18.

прекращение обязательства совпадением должника и кредитора в одном лице;РАСЧЕТЫ

НЕДЕНЕЖНОЕ ПРЕКРАЩЕНИЯ ОБЯЗАТЕЛЬСТВ

При невозможности исполнения условий договора по оплате стоимости товара

Способы неденежного прекращения внешнеторговой операции определены

стороны сделки вынуждены прибегать к неденежной форме прекращения обязательств.

Гражданским Кодексом Республики Беларусь и постановлением Совета Министров

Данная форма прекращения обязательств наиболее распространена по

Республики Беларусь «О некоторых вопросах прекращения обязательств по

внешнеэкономическим контрактам, так как с учетом требований законодательства

внешнеторговым договорам при выкупе предмета лизинга»:

Республики Беларусь внешнеторговые операции должны быть завершены:

полный

или частичный

зачет

встречных однородных

требований;

при

экспорте

– не позднее

90 календарных

дней (по договорам

комиссии – не позднее

120

календарных

дней) с даты

отгрузки

товаров;

полный

или частичный

зачет

встречных

однородных требований после уступки

требования

долга;

при

импортелибо

– не перевода

позднее 60

календарных дней с даты проведения платежа.

обмен на эквивалентные по стоимости количество товаров, выполненных работ,

оказанных услуг, оформленный двусторонним договором мены;

прекращения обязательств новацией;

прекращения обязательств, с предоставлением взамен исполнения отступного.

18

19.

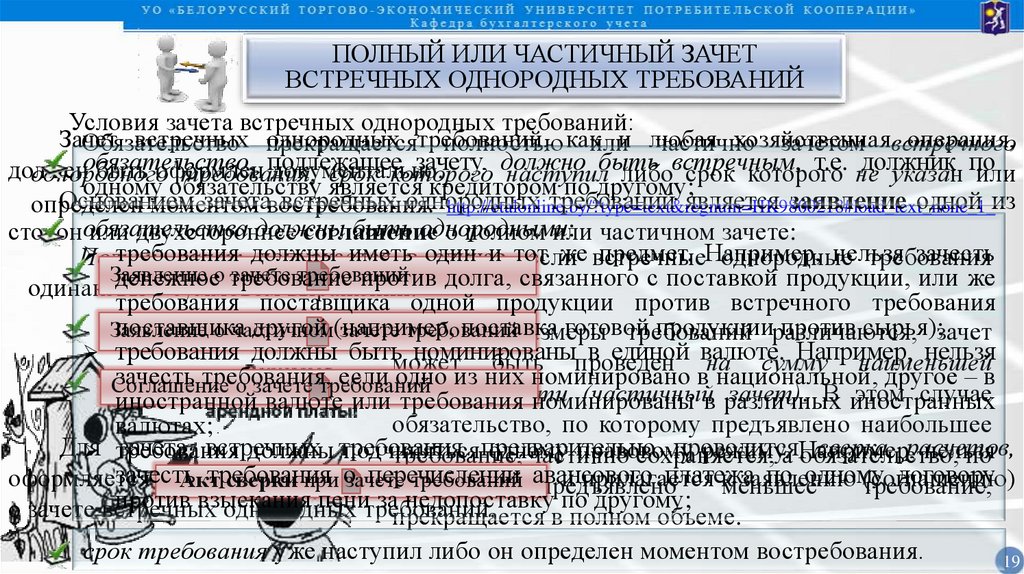

ПОЛНЫЙ ИЛИ ЧАСТИЧНЫЙ ЗАЧЕТВСТРЕЧНЫХ ОДНОРОДНЫХ ТРЕБОВАНИЙ

Условия зачета встречных однородных требований:

Зачет

встречных прекращается

однородных требований,

хозяйственная

операция,

Обязательство

полностью какилии любая

частично

зачетом встречного

обязательство,

подлежащее

зачету, должно

т.е. не

должник

должен

быть оформлен

документально.

однородного

требования,

срок которого

наступилбыть

либовстречным,

срок которого

указан по

или

одному обязательству является кредитором по другому;

Основанием

зачетавостребования.

встречных однородных

требований является заявление одной из

определен

моментом

http://etalonline.by/?type=text®num=HK9800218#load_text_none_1_

должны

быть однородными:

сторонобязательства

или двухстороннее

соглашение

о полном или частичном зачете:

требования

иметьв один

и тот

же встречные

предмет. Например,

нельзя

зачесть

Полный

зачет должны

допускается

случае,

если

однородные

требования

Заявление

о

зачете

требований

денежное

требование

против долга, связанного с поставкой продукции, или же

одинаковы

в суммовом

выражении.

требования поставщика одной продукции против встречного требования

поставщика

другой (например,

поставка

готовой

продукцииразличаются,

против сырья);зачет

Заявление

о частичном

зачете требований

Если

размеры

требований

требования должны быть номинированы в единой валюте. Например, нельзя

может быть проведен на сумму наименьшей

зачесть

требования,

если

одно из них номинировано в национальной, другое – в

Соглашение о зачете требований

задолженности

(частичныйв различных

зачет). В иностранных

этом случае

иностранной валюте или требования номинированы

обязательство, по которому предъявлено наибольшее

валютах;

Для

зачета встречных

предварительно

проводится

сверка расчетов,

требования

должны требования

подчиняться

одному

правовому

режиму.а Например,

нельзя

требование,

частично

сохраняется,

обязательство,

по

зачесть

требования

о

перечислении

авансового

платежа

по

одному

договору

оформляется Акт сверки при зачете

и прилагается кменьшее

заявлению требование,

(соглашению)

требований предъявлено

которому

против взыскания

пенитребований.

за недопоставку по другому;

о зачете встречных

однородных

прекращается в полном объеме.

срок требования уже наступил либо он определен моментом востребования.

19

20.

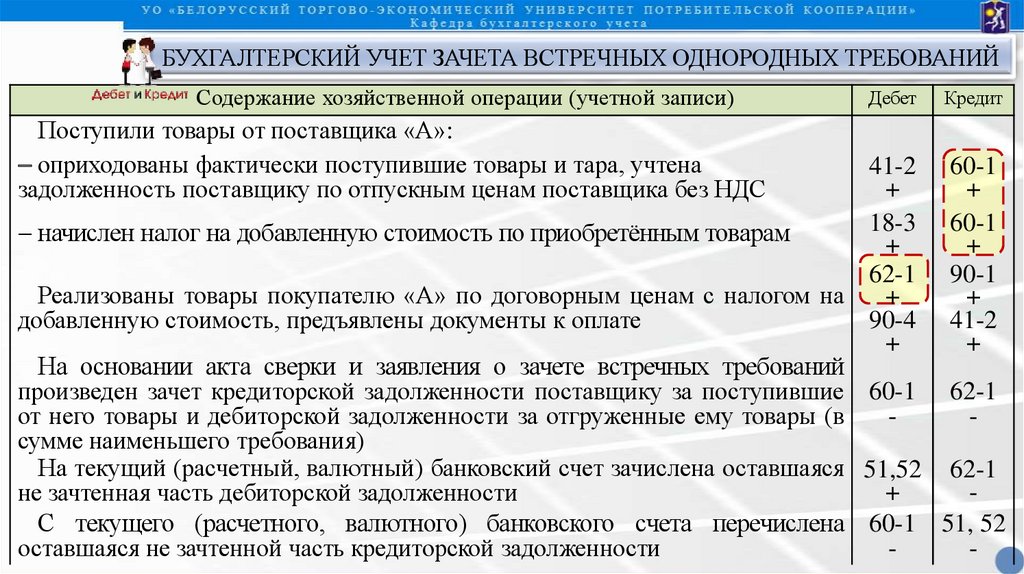

БУХГАЛТЕРСКИЙ УЧЕТ ЗАЧЕТА ВСТРЕЧНЫХ ОДНОРОДНЫХ ТРЕБОВАНИЙСодержание хозяйственной операции (учетной записи)

Поступили товары от поставщика «А»:

оприходованы фактически поступившие товары и тара, учтена

задолженность поставщику по отпускным ценам поставщика без НДС

Дебет

Кредит

41-2 60-1

+

+

18-3 60-1

начислен налог на добавленную стоимость по приобретённым товарам

+

+

62-1 90-1

Реализованы товары покупателю «А» по договорным ценам с налогом на

+

+

добавленную стоимость, предъявлены документы к оплате

90-4 41-2

+

+

На основании акта сверки и заявления о зачете встречных требований

произведен зачет кредиторской задолженности поставщику за поступившие 60-1 62-1

от него товары и дебиторской задолженности за отгруженные ему товары (в

сумме наименьшего требования)

На текущий (расчетный, валютный) банковский счет зачислена оставшаяся 51,52 62-1

+

не зачтенная часть дебиторской задолженности

С текущего (расчетного, валютного) банковского счета перечислена 60-1 51, 52

оставшаяся не зачтенной часть кредиторской задолженности

-

21.

ПРЕКРАЩЕНИЕ ОБЯЗАТЕЛЬСТВАСОВПАДЕНИЕМ ДОЛЖНИКА И КРЕДИТОРА В ОДНОМ ЛИЦЕ

Обязательство прекращается совпадением должника и кредитора в одном лице,

когда поставщиком и покупателем совершаются встречные сделки.

В данном случае законодательство Республики Беларусь не устанавливает правил

однородности встречных требований, поэтому требования поставщика услуг к торговой

организации допускается зачесть долгом поставщика по поставке ему товаров торговой

организацией.

Документальное оформление и бухгалтерский учет прекращения обязательства в

данном случае аналогично зачету встречных однородных требований.

21

22.

ЗАЧЕТ ВСТРЕЧНЫХ ОДНОРОДНЫХ ТРЕБОВАНИЙПОСЛЕ УСТУПКИ ТРЕБОВАНИЯ ЛИБО ПЕРЕВОДА ДОЛГА

В случае уступки требования должник вправе зачесть против

Финансирование

под

уступку

денежного

требования

впредоставления

Республике Беларусь

может

При

первичной

требования

новый кредитор

по к первоначальному

В зависимости

от характера

и размера

встречного

уступаемому

требования

нового уступке

кредитора

свое встречное

требование

кредитору.

Договору уступки требования

осуществляться

путем

заключения

договоров

факторинга

или совершения

факторинговых

http://etalonline.by/?type=text®num=HK9800218#load_text_none_1

вправу

счеттребования

полученного

права

требования

перечисляет

первоначальному

кредитору

денежные

различаются:

операций.

http://www.pravo.by/main.aspx?guid=12551&p0=P31500471&p1=1

Акту приема-передачи

средства.

При этом пок денежным

первоначальный

кредитор

все

Применительно

расчетам при документов

уступке требования

право получить

оплату

уступка

требования

с

равноценным

встречным

предоставлением,

в

этом

случае

По

договору

факторинга

одна

сторона

(фактор)

–

банк

или

небанковская

кредитнодокументы

по основному

передает

новому кредитору.

по основному

договору договору

переходит

от первоначального

кредитора, который является

финансовая

организация

обязуется

стороне

(сторонам)

вступить

денежное

первоначальный

кредитор

в счет другой

переданного

права

требования

получаетв от

нового

стороной

в

основном

договоре,

к

новому

кредитору,

который

в

основном

договоре

не

Первоначальный

кредитор

письменно

информирует:

обязательство

между

кредиторомсумму

и должником

путемсредств

выплатыили

кредитору

суммы

денежного

кредитора

эквивалентную

денежных

равное

по

стоимости

должника

– Уведомление

должника

об уступке денежного

участвует.

Исходя

из взаимосвязи

с основным

договором требования

можно выделить; следующие

обязательства

должника

за вознаграждение.

имущество;

новогоуступки

кредитора

о полном

или частичном зачете встречных однородных требований:

варианты

денежного

требования:

Под

факторинговыми

операциями

понимаются

операции,

путем совершения

которыхв

уступка

требования

с неравноценным

встречным

предоставлением,

в этом

случае

Уведомление

нового кредитора

о полном зачете

требований

…о частичном зачете

требований

уступка – этокредитно-финансовые

уступка, по которой право

требования

должнику передается

банкипервичная

или небанковские

организации

– крезиденты

по сделке,

оплату

за

уступку

денежного

требования

первоначальный

кредитор

получает

денежные

Если

должник

не

был

письменно

уведомлен

о

состоявшемся

переходе

прав

кредитора

непосредственно уступку

кредитором

по основному

обязательству;

предусматривающей

денежного

требования,

могут приобретать у нерезидентов

кденежные

другому

лицу,

новый кредитор

несет который

риск вызванных

этим

неблагоприятных

для

него

средства

(имущество)

размере,

неправо

соответствует

денежного

требования,

по

договорам

факторинга

(иным

последующая

уступкаполученные

–вэто

уступка,последними

по которой

требования размеру

передается

лицом,

последствий.

В должника.

этом уступки

случае денежных

исполнение

обязательства

первоначальному

кредитору

обязательства

аналогичным

договорам

требований

(дебиторской

задолженности).

не являющимся

стороной (кредитором)

в основном

обязательстве

и получившим

признается исполнением надлежащему кредитору.

данное

право требования отучет

другого лица – предыдущего

кредитора.

Примечание.

организаций

банком-фактором

под уступку

После чего Бухгалтерский

первоначальный финансирования

и новый кредитор

подписывают

акт полного

или

денежного требования (факторинга) раскрыт в модуле

19.

Акт

зачета

взаимных

требований

Акт

зачета

взаимных

частичного зачета взаимных требований. требований (полный зачет)

(частичный зачет)

22

23.

ОБМЕН НА ЭКВИВАЛЕНТНЫЕ ПО СТОИМОСТИКОЛИЧЕСТВО ТОВАРОВ, (РАБОТ, УСЛУГ) ПО ДОГОВОРУ МЕНЫ

Договору мены (равноценный)

…(неравноценный) каждая из сторон

По

обязуется передать в собственность другой стороне один товар в обмен на другой.

Правила договора мены:

товары (работы, услуги), подлежащие обмену, предполагаются равноценными, если в

договоре прямо не указано иное, при этом каждая сторона выполняет свои

обязанности и несет соответствующие расходы по передаче и их принятию;

при обмене неравноценных товаров (работ, услуг), сторона, передающая более

дешевые товары (работы, услуги), по договору обязана оплатить другой стороне

разницу в цене непосредственно до или после их передачи;

право собственности на обмениваемые товары (работы, услуги) переходит к сторонам

договора одновременно после того, как обе стороны передадут свои товары (работы или

услуги); если обмен не является одномоментным – то после встречной передачи товара

(работы или услуги) второй стороной;

сведения о товарах, передаваемых по договору мены, приводятся в спецификации,

являющейся неотъемлемой частью договора.

23

24.

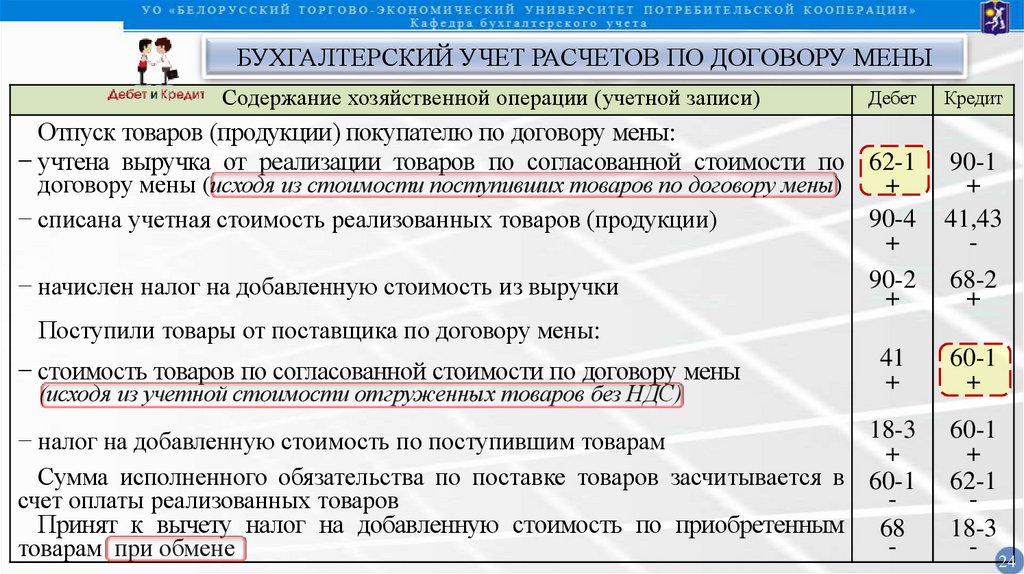

БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ ПО ДОГОВОРУ МЕНЫСодержание хозяйственной операции (учетной записи)

Дебет

Отпуск товаров (продукции) покупателю по договору мены:

− учтена выручка от реализации товаров по согласованной стоимости по 62-1

договору мены (исходя из стоимости поступивших товаров по договору мены)

+

90-4

− списана учетная стоимость реализованных товаров (продукции)

+

90-2

− начислен налог на добавленную стоимость из выручки

+

Поступили товары от поставщика по договору мены:

41

− стоимость товаров по согласованной стоимости по договору мены

+

(исходя из учетной стоимости отгруженных товаров без НДС)

18-3

− налог на добавленную стоимость по поступившим товарам

+

Сумма исполненного обязательства по поставке товаров засчитывается в 60-1

счет оплаты реализованных товаров

Принят к вычету налог на добавленную стоимость по приобретенным 68

товарам при обмене

Кредит

90-1

+

41,43

68-2

+

60-1

+

60-1

+

62-1

18-3

-

24

25.

ПРЕКРАЩЕНИЯ ОБЯЗАТЕЛЬСТВ НОВАЦИЕЙНовация – одно из оснований прекращения обязательств.

Обязательства прекращаются по соглашению сторон договора о

замене первоначального обязательства, существовавшего между ними, другим обязательством

между теми же лицами, предусматривающим иной предмет или способ исполнения.

Правила новации:

моментом прекращения первоначального обязательства и замены его новым является

момент вступления в силу соглашения о новации;

при заключении соглашения о новации прекращаются дополнительные обязательства,

связанные с первоначальным договором (например неустойка или залог);

соглашение о новации заключается в той же форме, что и основной договор, если

соглашением сторон не установлено иное

Соглашение о новации к договору поставки ;

после вступления в силу соглашения о новации у кредитора сохраняется право требования

только в отношении нового обязательства;

новацией можно прекратить одно или несколько обязательств между одними и теми же

сторонами;

по одному договору его сторонами может быть заключено несколько соглашений о новации. 25

26.

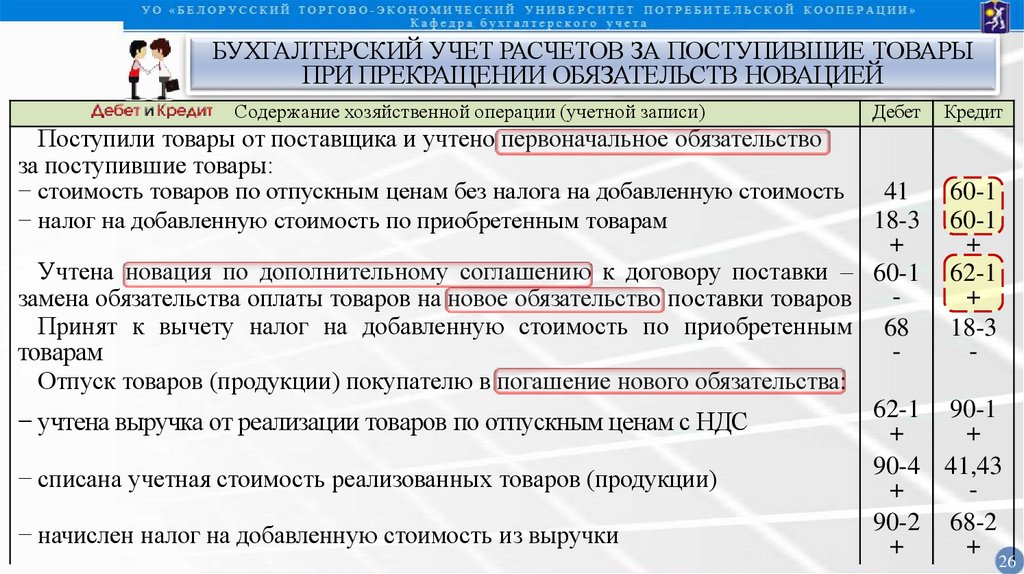

БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ ЗА ПОСТУПИВШИЕ ТОВАРЫПРИ ПРЕКРАЩЕНИИ ОБЯЗАТЕЛЬСТВ НОВАЦИЕЙ

Содержание хозяйственной операции (учетной записи)

Дебет

Кредит

Поступили товары от поставщика и учтено первоначальное обязательство

за поступившие товары:

− стоимость товаров по отпускным ценам без налога на добавленную стоимость

− налог на добавленную стоимость по приобретенным товарам

41

60-1

18-3 60-1

+

+

Учтена новация по дополнительному соглашению к договору поставки – 60-1 62-1

+

замена обязательства оплаты товаров на новое обязательство поставки товаров

Принят к вычету налог на добавленную стоимость по приобретенным 68

18-3

товарам

Отпуск товаров (продукции) покупателю в погашение нового обязательства:

62-1 90-1

− учтена выручка от реализации товаров по отпускным ценам с НДС

+

+

90-4 41,43

− списана учетная стоимость реализованных товаров (продукции)

+

90-2 68-2

− начислен налог на добавленную стоимость из выручки

+

+

26

27.

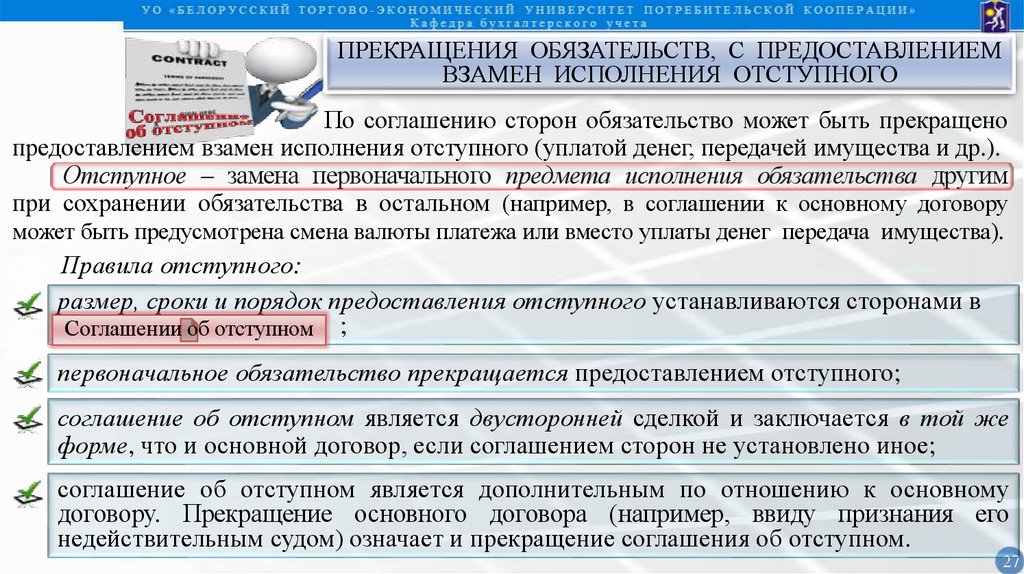

ПРЕКРАЩЕНИЯ ОБЯЗАТЕЛЬСТВ, С ПРЕДОСТАВЛЕНИЕМВЗАМЕН ИСПОЛНЕНИЯ ОТСТУПНОГО

По соглашению сторон обязательство может быть прекращено

предоставлением взамен исполнения отступного (уплатой денег, передачей имущества и др.).

Отступное – замена первоначального предмета исполнения обязательства другим

при сохранении обязательства в остальном (например, в соглашении к основному договору

может быть предусмотрена смена валюты платежа или вместо уплаты денег передача имущества).

Правила отступного:

размер, сроки и порядок предоставления отступного устанавливаются сторонами в

Соглашении об отступном ;

первоначальное обязательство прекращается предоставлением отступного;

соглашение об отступном является двусторонней сделкой и заключается в той же

форме, что и основной договор, если соглашением сторон не установлено иное;

соглашение об отступном является дополнительным по отношению к основному

договору. Прекращение основного договора (например, ввиду признания его

недействительным судом) означает и прекращение соглашения об отступном.

27

28.

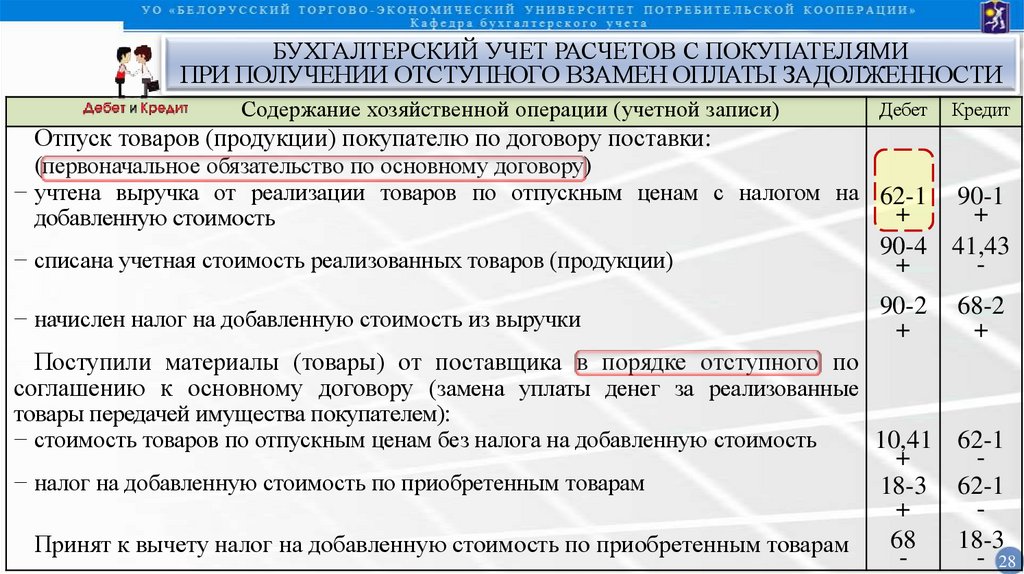

БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИПРИ ПОЛУЧЕНИИ ОТСТУПНОГО ВЗАМЕН ОПЛАТЫ ЗАДОЛЖЕННОСТИ

Содержание хозяйственной операции (учетной записи)

Дебет

Кредит

Отпуск товаров (продукции) покупателю по договору поставки:

(первоначальное обязательство по основному договору)

− учтена выручка от реализации товаров по отпускным ценам с налогом на 62-1

+

добавленную стоимость

− списана учетная стоимость реализованных товаров (продукции)

90-1

+

90-4 41,43

+

-

− начислен налог на добавленную стоимость из выручки

90-2

+

68-2

+

Поступили материалы (товары) от поставщика в порядке отступного по

соглашению к основному договору (замена уплаты денег за реализованные

товары передачей имущества покупателем):

− стоимость товаров по отпускным ценам без налога на добавленную стоимость

10,41 62-1

+

− налог на добавленную стоимость по приобретенным товарам

18-3 62-1

+

68

18-3

Принят к вычету налог на добавленную стоимость по приобретенным товарам

- 28

29.

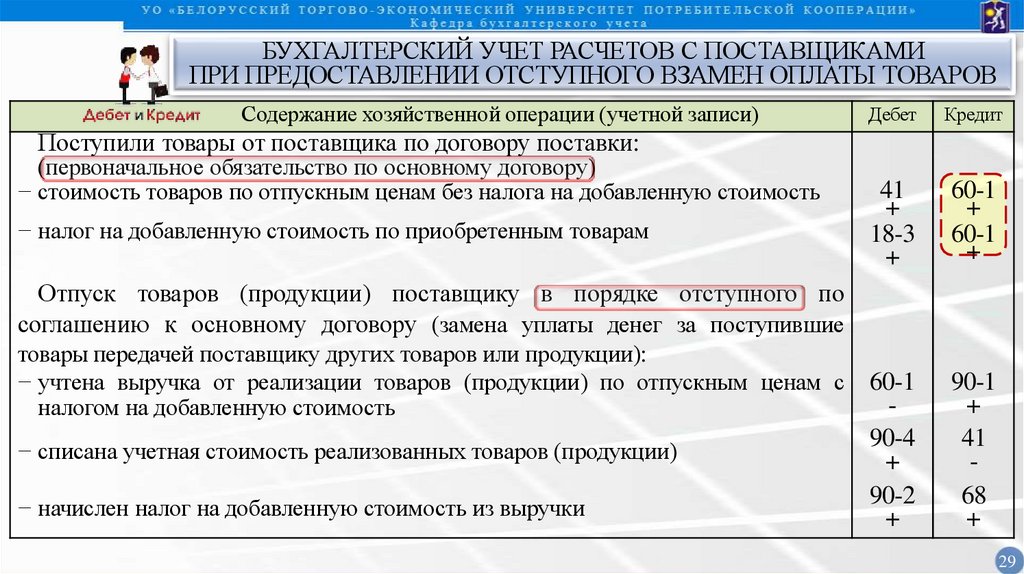

БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИПРИ ПРЕДОСТАВЛЕНИИ ОТСТУПНОГО ВЗАМЕН ОПЛАТЫ ТОВАРОВ

Содержание хозяйственной операции (учетной записи)

Дебет

Кредит

41

+

18-3

+

60-1

+

60-1

+

60-1

90-4

+

90-2

+

90-1

+

41

68

+

Поступили товары от поставщика по договору поставки:

(первоначальное обязательство по основному договору)

− стоимость товаров по отпускным ценам без налога на добавленную стоимость

− налог на добавленную стоимость по приобретенным товарам

Отпуск товаров (продукции) поставщику в порядке отступного по

соглашению к основному договору (замена уплаты денег за поступившие

товары передачей поставщику других товаров или продукции):

− учтена выручка от реализации товаров (продукции) по отпускным ценам с

налогом на добавленную стоимость

− списана учетная стоимость реализованных товаров (продукции)

− начислен налог на добавленную стоимость из выручки

29