finance

financeSimilar presentations:

")

")

Банковская система Франции

1.

БАНКОВСКАЯСИСТЕМА ФРАНЦИИ

Подготовили:

Серегина карина

Игнатов константин

Б102 группа

2.

БАНКОВСКАЯ СИСТЕМА ФРАНЦИИ — ОДНА ИЗ САМЫХ СТАБИЛЬНЫХ В МИРЕ.ГОСУДАРСТВО ПОЛНОСТЬЮ КОНТРОЛИРУЕТ БАНКИ, А ПОСЛЕ ГРОМКИХ

СКАНДАЛОВ, СВЯЗАННЫХ С ОТМЫВАНИЕМ ДЕНЕГ ИНОСТРАННЫМИ ГРАЖДАНАМИ,

ОБЯЗАЛО ИХ ИНФОРМИРОВАТЬ ГОСУДАРСТВЕННЫЕ СЛУЖБЫ О ЗНАЧИТЕЛЬНЫХ

ДВИЖЕНИЯХ СРЕДСТВ, ОСОБЕННО ИЗ ЗАРУБЕЖНЫХ СТРАН. ПОЭТОМУ ОТКРЫТЬ

СЧЕТ ВО ФРАНЦУЗСКОМ БАНКЕ ДЛЯ НЕРЕЗИДЕНТА, Т.Е. НЕ ГРАЖДАНИНА

ФРАНЦИИ, СТАЛО ТРУДОЕМКИМ ПРОЦЕССОМ.

ОСНОВНУЮ ЧАСТЬ БАНКОВСКОЙ СИСТЕМЫ ФРАНЦИИ ЗАНИМАЮТ РЕГИОНАЛЬНЫЕ

БАНКИ. ЕСТЬ НЕСКОЛЬКО НАЦИОНАЛЬНЫХ БАНКОВ, МЕЖДУНАРОДНЫХ

БАНКОВСКИХ ОТДЕЛЕНИЙ, ДЕЙСТВУЮТ УСЛУГИ ОНЛАЙН-БАНКА И МОБИЛЬНОГО

БАНКИНГА.

ВО ФРАНЦИИ УСПЕШНО РАБОТАЮТ 266 ОТДЕЛЕНИЙ БАНКА, А ТАК ЖЕ БОЛЕЕ 300

КРЕДИТНЫХ УЧРЕЖДЕНИЙ, СРЕДИ КОТОРЫХ ВЗАИМНЫЙ СБЕРЕГАТЕЛЬНЫЙ БАНК И

МУНИЦИПАЛЬНЫЕ КРЕДИТНЫЕ БАНКИ.

3.

ОСОБЕННОСТИ БАНКОВСКОЙ СИСТЕМЫОбычный депозит составляет 4-5% прибыли в год и только в

определенном варианте банковского контракта. Но можно вложить

деньги в финансовые операции своего банка и получить 7-20%

прибыли.

Банковский кредит выдается сроком на 5-15 лет под 5-6% годовых в

евро.

Ипотечный кредит выдается сроком на 5-20 лет под 2-5% годовых.

Комиссия за банковское обслуживание – не больше 8 евро за операцию,

но не больше 80 евро в месяц.

Ограничены банковские сборы за просроченный платеж.

Тарифные сетки представляются банками в сети Интернет.

Указывают ежемесячную сумму банковских сборов и лимит

овердрафта на выписке с текущего счета.

В обязательном порядке информируют клиентов об изменениях

тарифов за 2 месяца до вступления их в силу.

Закрытие банковского счета бесплатно

4.

ЭВОЛЮЦИЯ БАНКОВ В ФИНАНСОВОЙСИСТЕМЕ ФРАНЦИИ

Современное положение французской банковской системы во многом определилось еще

100-150 лет назад. Франция, отстававшая на рубеже 19-20 веков в сфере массового

промышленного производства, начала экспортировать капитал и банковские услуги.

Роль финансового сектора Франции становилась все более значительной.

За 20 лет до начала Первой Мировой Войны вложения в крупнейшие банки Франции

выросли в 4 раза. Французские банки активно участвовали в операциях с

государственными займами своей страны и других государств. Но после Первой

Мировой банки Франции стали больше вкладывать в развитие своей промышленности,

не уходя при этом с международных рынков. Банки контролировали многие

промышленные, добывающие и обрабатывающие компании.

Однако в 1945 году были существенно ограничены права банков на владение долями в

других организациях. В это же время прошла волна национализации банковской сферы

и усиление роли государства. Все эти процессы хорошо видны на примере

Центрального банка Франции и крупнейших банков страны.

Начиная с 1967 года появляются и растут требования к банкам относительно

резервов, которые они должны обязательно разместить в Банке Франции. Вначале это

было 4,2% от сумм на счетах и 2% от величины вкладов. Для кредитов был норматив в

0,25% от выданных сумм, потом эта норма росла, а с 1972 года Банк Франции может

потребовать от коммерческого банка резерв до 50% от кредита.

Так банковская система Франции стала одной из самых управляемых среди развитых

капиталистических государств.

5.

ВО ФРАНЦИИ ТРАДИЦИОННО ВЕЛИКА РОЛЬ ЦЕНТРАЛЬНОГО БАНКА, ЗНАЧЕНИЕ КРУПНЫХБАНКОВ ТОЖЕ ВЕЛИКО, НО НЕ ТАК, КАК НАПРИМЕР В ВЕЛИКОБРИТАНИИ. ЭТО ТОЖЕ СТОИТ

РАССМАТРИВАТЬ КАК ИСТОРИЧЕСКИЙ ПРОЦЕСС:

В 1800 ГОДУ, ПО УКАЗУ НАПОЛЕОНА БЫЛ СОЗДАН БАНК ФРАНЦИИ (BANQUE DE FRANCE). ЭТО

БЫЛО ЧАСТНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО. ВСКОРЕ БАНК ФРАНЦИИ ПОЛУЧИЛ ПРАВО НА

ЭМИССИЮ БУМАЖНЫХ ДЕНЕГ В СТОЛИЦЕ.

К 1848 ГОДУ БАНК ФРАНЦИИ ВЫРОС, ВКЛЮЧИЛ В СЕБЯ НЕСКОЛЬКО ПРОВИНЦИАЛЬНЫХ БАНКОВ,

КОТОРЫЕ ТАКЖЕ ПЕЧАТАЛИ ДЕНЬГИ, И ОКАЗАЛСЯ ЕДИНСТВЕННЫМ ЭМИССИОННЫМ ЦЕНТРОМ

ГОСУДАРСТВА. ЕГО БАНКНОТЫ СТАЛИ ЗАКОННЫМ СРЕДСТВОМ ПЛАТЕЖА ПО ВСЕ СТРАНЕ.

В 1945 ГОДУ БАНК ФРАНЦИИ БЫЛ НАЦИОНАЛИЗИРОВАН, Т.Е. СТАЛ ПОЛНОСТЬЮ

ГОСУДАРСТВЕННЫМ. БЫВШИМ ВЛАДЕЛЬЦАМ БАНКА АКЦИИ ЗАМЕНИЛИ НА ОБЛИГАЦИИ С

КУПОННЫМ ДОХОДОМ В 3%. В ЭТО ЖЕ ВРЕМЯ НАЦИОНАЛИЗИРОВАЛИ ЕЩЕ 4 КРУПНЕЙШИХ

БАНКА СТРАНЫ.

НО В 1993 ГОДУ БАНК ФРАНЦИИ СТАНОВИТСЯ НЕЗАВИСИМОЙ ФИНАНСОВОЙ ОРГАНИЗАЦИЕЙ.

ЕГО ГЛАВНОЙ ЗАДАЧЕЙ ОБЪЯВЛЕНЫ ОБЕСПЕЧЕНИЕ И КОНТРОЛЬ ФИНАНСОВОЙ СТАБИЛЬНОСТИ.

В 1998 ГОДУ БАНК ФРАНЦИИ ВКЛЮЧАЕТСЯ ЕВРОПЕЙСКУЮ СИСТЕМУ ЦЕНТРАЛЬНЫХ БАНКОВ,

ЕСЦБ (EUROPEAN SYSTEM OF CENTRAL BANKS). КУДА ВХОДИТ ЕВРОПЕЙСКИЙ ЦЕНТРАЛЬНЫЙ

БАНК, ЕЦБ (EUROPEAN CENTRAL BANK) И ЦЕНТРАЛЬНЫЕ БАНКИ СТРАН-ЧЛЕНОВ ЕВРОСОЮЗА. С

ЭТОГО МОМЕНТА БАНК ФРАНЦИИ НЕЗАВИСИМ В ТЕХ РАМКАХ, КОТОРЫЕ ЕМУ ОПРЕДЕЛЯЕТ ЕЦБ.

6.

КЛАССИФИКАЦИЯ БАНКОВ7.

НАЦИОНАЛЬНЫЕВо Франции есть несколько крупных розничных банков,

имеющие отделения по всей стране. Спектр услуг и

банковские сборы могут варьироваться в зависимости от

региона. Крупные отделения банков обычно расположены в

мегаполисах и крупных городах, ориентированы на

международных клиентов, не исключено наличие

англоязычного персонала.

Время открытия банков с 8:30 до 9:00, закрытия с 17:00 до

17:30, часто закрываются на обед (1 час). Многие отделения

работают по субботам до 12:00-13:00.

8.

КРУПНЕЙШИЕ НАЦИОНАЛЬНЫЕ БАНКИ:BNP

Paribas

CICSociete

GeneraleLa

Banque

Postale

9.

РЕГИОНАЛЬНЫЕРегиональные банки не отличаются от

национальных, предоставляют аналогичные

услуги, отделения относятся к более крупным

банковским группам. В региональных банках

меньше предложений для иностранцев.

Расценки на банковские услуги могут сильно

различаться в зависимости от региона.

10.

КРУПНЕЙШИЕ РЕГИОНАЛЬНЫЕКООПЕРАТИВНЫЕ БАНКИ:

BPCEC

Credit Agricole

Credit

11.

МЕЖДУНАРОДНЫЕОтделения международных банков

расположены в основном в крупных

городах. В большинстве филиалов будет

англоязычный персонал

12.

К МЕЖДУНАРОДНЫМ БАНКАМ ОТНОСЯТСЯ:Axa Banque

Barclays

Citibank

Deutsche Bank

HSBCJP

JP Morgan

13.

ИНТЕРНЕТ-БАНКИРезиденты могут пользоваться услугами

онлайн-банкинга используя интернет или

мобильные приложения. Услугой можно

пользоваться круглосуточно. Таким образом

можно проверить баланс счета, оплатить

счета.

14.

ДЕЙСТВУЮЩИЕ ВО ФРАНЦИИ ОНЛАЙН-БАНКИ:Bunq

Hello Bank

LeoPay

N26

15.

БАНКОВСКИЕ УСЛУГИОткрытие счёта

o Кредиты и овердрафты

o Ипотека

o Накопления и инвестиции

o Страхование

o Цифровой и онлайн банкинг

o Мобильный банкинг

o Коммерческий банк

o Обслуживание иностранцев

o

16.

ОТКРЫТЬ СЧЕТВ большинстве банков Франции вы можете открыть счет

лично в местном отделении или через веб-сайт банка.

Необходимо предоставить паспорт, прописку, а так же

документ, подтверждающий статус проживания —

временный или постоянный вид на жительство.

Иностранец, который прожил на территории Франции

более 3-х месяцев, имеет право открыть счет в банке.

Если 3 месяца еще не истекли, тогда нужно обратиться в

отделение Сберегательной кассы или почтовое

отделение. Здесь управление счетом идентично

банковскому управлению. Для иностранцев счет в банке

не имеет овердрафта. Его можно открыть дистанционно,

но лучше посетить отделение банка лично.

После открытия банковского счета клиент получает

банковскую карту и/или чековую книжку. Как правило,

чековая книжка выдается бесплатно, а вот за

банковскую карту сроком на 2 года взимается оплата.

17.

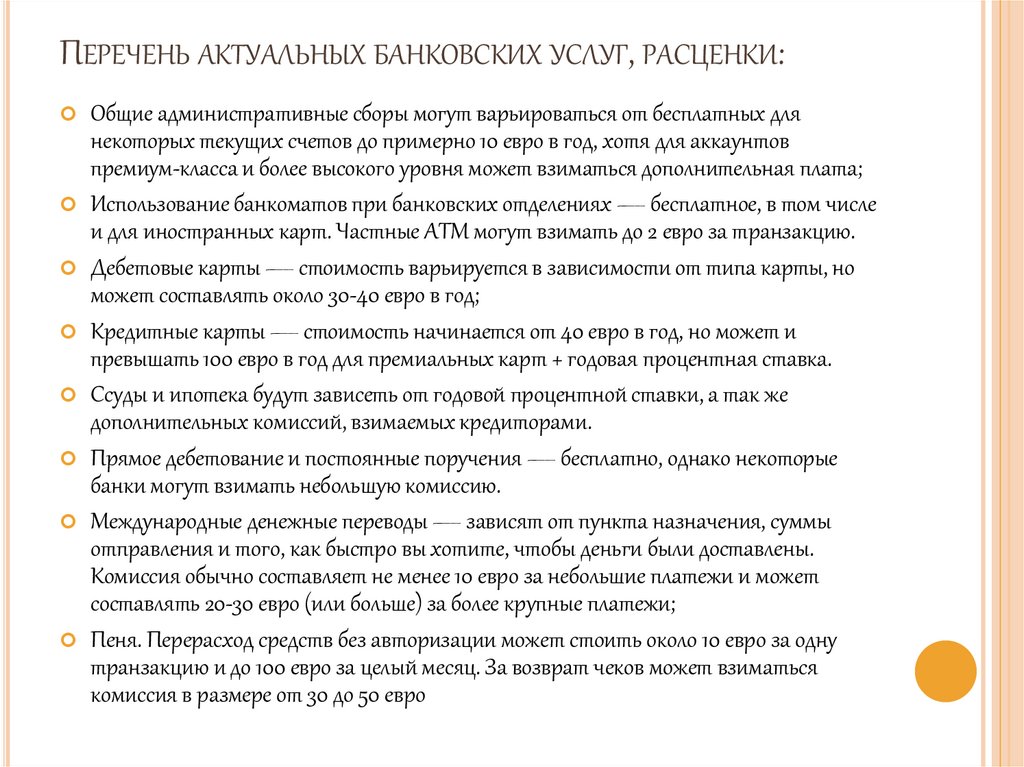

ПЕРЕЧЕНЬ АКТУАЛЬНЫХ БАНКОВСКИХ УСЛУГ, РАСЦЕНКИ:Общие административные сборы могут варьироваться от бесплатных для

некоторых текущих счетов до примерно 10 евро в год, хотя для аккаунтов

премиум-класса и более высокого уровня может взиматься дополнительная плата;

Использование банкоматов при банковских отделениях — бесплатное, в том числе

и для иностранных карт. Частные ATM могут взимать до 2 евро за транзакцию.

Дебетовые карты — стоимость варьируется в зависимости от типа карты, но

может составлять около 30-40 евро в год;

Кредитные карты — стоимость начинается от 40 евро в год, но может и

превышать 100 евро в год для премиальных карт + годовая процентная ставка.

Ссуды и ипотека будут зависеть от годовой процентной ставки, а так же

дополнительных комиссий, взимаемых кредиторами.

Прямое дебетование и постоянные поручения — бесплатно, однако некоторые

банки могут взимать небольшую комиссию.

Международные денежные переводы — зависят от пункта назначения, суммы

отправления и того, как быстро вы хотите, чтобы деньги были доставлены.

Комиссия обычно составляет не менее 10 евро за небольшие платежи и может

составлять 20-30 евро (или больше) за более крупные платежи;

Пеня. Перерасход средств без авторизации может стоить около 10 евро за одну

транзакцию и до 100 евро за целый месяц. За возврат чеков может взиматься

комиссия в размере от 30 до 50 евро

18.

КАК ФРАНЦУЗСКИЕ БАНКИПЕРЕЖИВАЮТ КРИЗИСЫ?

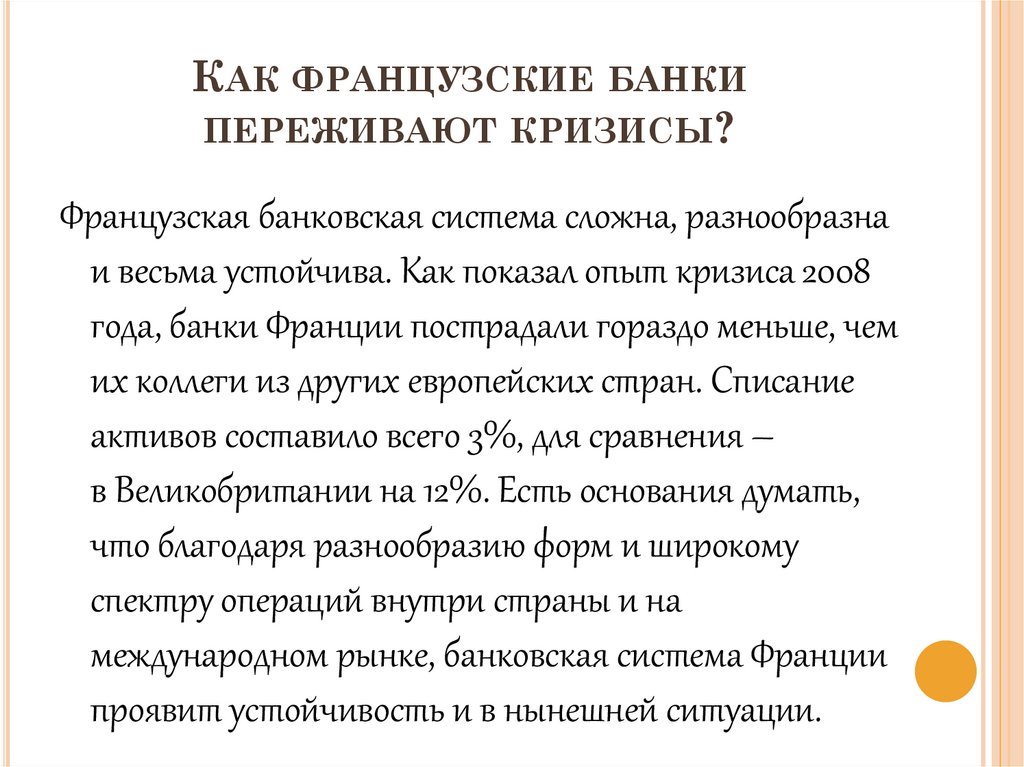

Французская банковская система сложна, разнообразна

и весьма устойчива. Как показал опыт кризиса 2008

года, банки Франции пострадали гораздо меньше, чем

их коллеги из других европейских стран. Списание

активов составило всего 3%, для сравнения –

в Великобритании на 12%. Есть основания думать,

что благодаря разнообразию форм и широкому

спектру операций внутри страны и на

международном рынке, банковская система Франции

проявит устойчивость и в нынешней ситуации.

19.

БЕЗОПАСНОСТЬ И МОШЕННИЧЕСТВОБанковское мошенничество во Франции, связанное с незаконными платежами в

2016 году заняло 3 место среди стран ЕС

Правила безопасности:

Никогда не разглашать конфиденциальную личную информацию

по электронной почте или в телефонном разговоре;

Никогда не переходите по ссылке на сайт банка в электронном

письме. Всегда вводите полный адрес веб-сайта в адресную

строку;

Всегда использовать безопасные платежные платформы при

совершении онлайн-платежей;

Никогда не вводите свой ПИН-код в Интернете;

Избегайте мобильного или онлайн-банкинга на общем

устройстве.

20.

ВалютаФранция входит в состав Еврозоны. Национальной

валютой является — евро (€). В обороте

используется 7 банкнот (5, 10, 20, 50, 100, 200 и

500евро).

Банкоматы

Воспользоваться услугами банкомата не составит

трудностей. Обычно они располагаются возле

банковских отделений, на главных улицах, в

аэропортах. Карты Visa и Mastercard

обслуживаются в любом банкомате. При снятии

наличных нет ограничений, за исключением если

ваш банк не установил лимит.

21.

СПОСОБЫ ОПЛАТЫ ВО ФРАНЦИИ22.

НАЛИЧНЫЕНаличные по-прежнему являются популярным

методом оплаты во Франции, однако теперь

существует закон, ограничивающий сумму

покупок за наличные до 1000 евро. Таким

образом, пытаются ограничить необлагаемые

налогом транзакции

23.

ЧЕКИВсё еще востребованный, но теряющий

популярность способ оплаты. Многие банки

выпускают чековые книжки. Выписывать чеки

выгодно только на территории Франции. Чеки

используются для оплаты счетов. Перед оплатой

таким способом нужно убедится, что на счету

достаточно средств. Так же необходимо иметь при

себе паспорт или другой документ,

подтверждающий личность

24.

ДЕБЕТОВЫЕ КАРТЫОплата дебетовой платежной картой

является самым популярным методом

расчета во Франции. Расплатиться за

покупки менее 30 евро можно бесконтактным

платежом. В остальным случаях необходимо

ввести PIN.

25.

КРЕДИТНЫЕ КАРТЫИспользуются для приобретения товаров и услуг с

последующей выплатой. Для оформления такой

карты необходима чистая кредитная история.

Чаще всего используются кредитные карты типа

Visa, Mastercard или American Express для оплаты

крупных платежей. Счёт оплачивается периодично,

раз в месяц или ежеквартально, до выхода из

долговой ямы. Сумма кредита не должна

превышать 5000 евро.

26.

ПРЯМОЕ ДЕБЕТИРОВАНИЕ И ПРЯМЫЕПЛАТЕЖИ

Прямой дебет обычно используется во Франции для

оплаты арендной платы и счетов за коммунальные услуги.

Коммунальные службы дают согласие третьим сторонам

на регулярные начисления переменных сумм вашему банку.

Таким образом, оплата за услуги происходит строго по

начислениям, деньги снимаются автоматически.

Постоянные поручения предписывают вашему банку

производить регулярный фиксированный платеж третьей

стороне. Оба вида платежей легко отменить.

27.

МОБИЛЬНЫЕ ПЛАТЕЖИМобильные платежи доступны через

приложения для смартфонов. В последние

годы популярность мобильных платежей во

Франции растет, а лидерами рынка являются

PayPal, Google Pay и Apple Pay.

28.

МЕСТНЫЕ ДЕНЕЖНЫЕ ПЕРЕВОДЫМестные денежные переводы могут быть

организованы через французские банки как платеж

SEPA. Эта система позволяет переводить деньги

между финансовыми учреждениями в Еврозоне.

Комиссия составляет от 0 до 5 евро за перевод до 50

000 евро. Срок: 1-2 дня.Для перевода денег на

банковский счет в ЕС потребуются реквизиты. Для

перевода денег на счет банка, который находится

вне ЕС, потребуется международный номер

банковского счета (IBAN) и идентификационный

код SWIFT/BIC.

29.

МЕЖДУНАРОДНЫЕ ДЕНЕЖНЫЕПЕРЕВОДЫ

Банковские переводы за пределы ЕС обойдутся

дорого, так как банки взимают дополнительную

комиссию. Уточнить расценки можно в отделениях

банка. Переводы обычно занимают около 3-5

рабочих дней. Для международных денежных

переводов существуют альтернативные банкам

решения, которые могут оказаться более дешевыми

и удобными, например

30.

АЛЬТЕРНАТИВА ФРАНЦУЗСКИМ БАНКАМЕсли вы ищете альтернативу французским банкам,

упомянутым выше, есть два основных варианта:

Муниципальные кредитные банки — это

государственные кредитные учреждения, которые

специализируются на социальных кредитах,

предлагаемых в соответствии со стоимостью товаров,

которые заемщик хочет заложить. Они также

предоставляют платежные услуги. Эти банки

принадлежат местным муниципалитетам, и в настоящее

время во Франции работает 18 отделений. В Париже это

Crédit municipal de Paris.

Специализированные кредитные учреждения —

это разнообразные поставщики финансовых услуг,

предлагающие широкий спектр продуктов и услуг,

включая ссуды, управление активами и

потребительские кредиты. В настоящее время во

Франции действуют 185 таких учреждений.

31.

ПОЛЕЗНЫЕ СОВЕТЫПрежде, чем открыть банковский счет в любом из банков Франции, стоит

внимательно изучить все условия, которые они предлагают, и требования, на

выполнении которых настаивают. Неудачный опыт пользования текущим

счетом может закончиться отрицательной кредитной историей, что создаст

серьезные неудобства в повседневной жизни. А вот для клиентов, на счету

которых активное движение средств, банки предлагают выгодные условия

пользования их банковскими продуктами.

Для открытия текущего счета лучше обратиться в BNP Paribas или Société

Générale. Они предоставляют высококачественное сервисное обслуживание, а

их отделения и банкоматы есть везде. А вот клиентам Banque de la Poste очень

трудно попасть к нужному специалисту для консультации. В La Banque Postale

текущий счет открыть легче всего.

Французские банки насторожено относятся к пополнению счета наличными, и

существует определенный лимит пополнения счета в каждом банке, при

достижении которого потребуют официальное подтверждение происхождения

поступивших средств.