economics

economicsSimilar presentations:

")

")

Методологія економічного аналізу. Тема 2

1.

2.

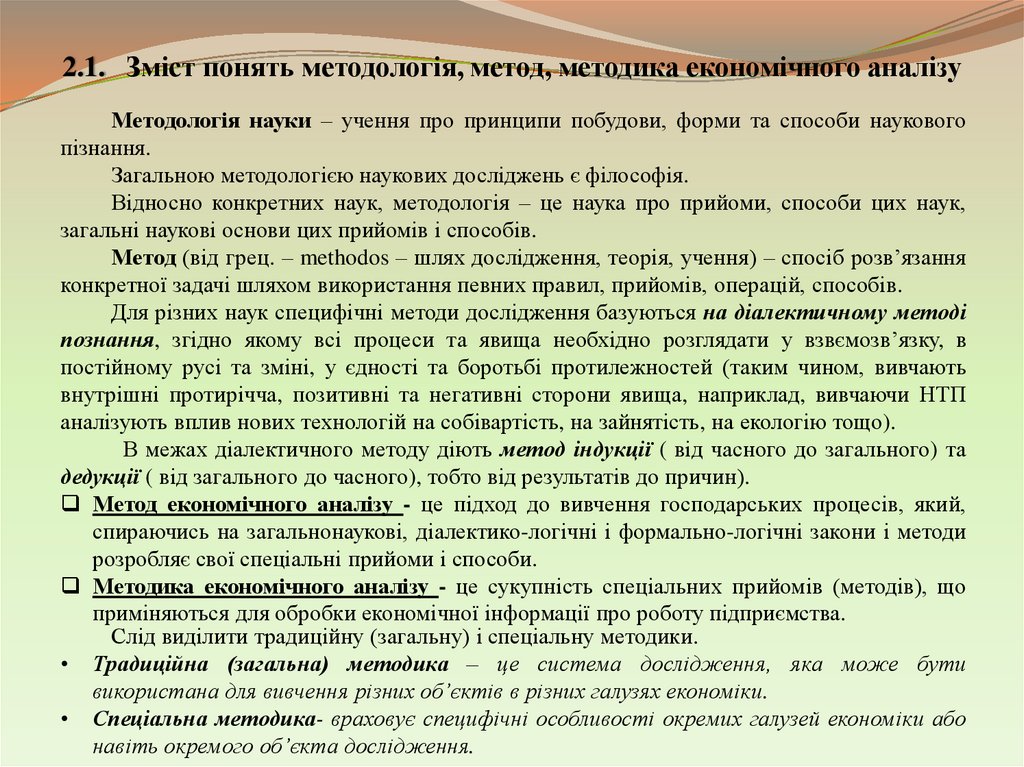

2.1. Зміст понятьметодологія,

методика економічного аналізу

метод,

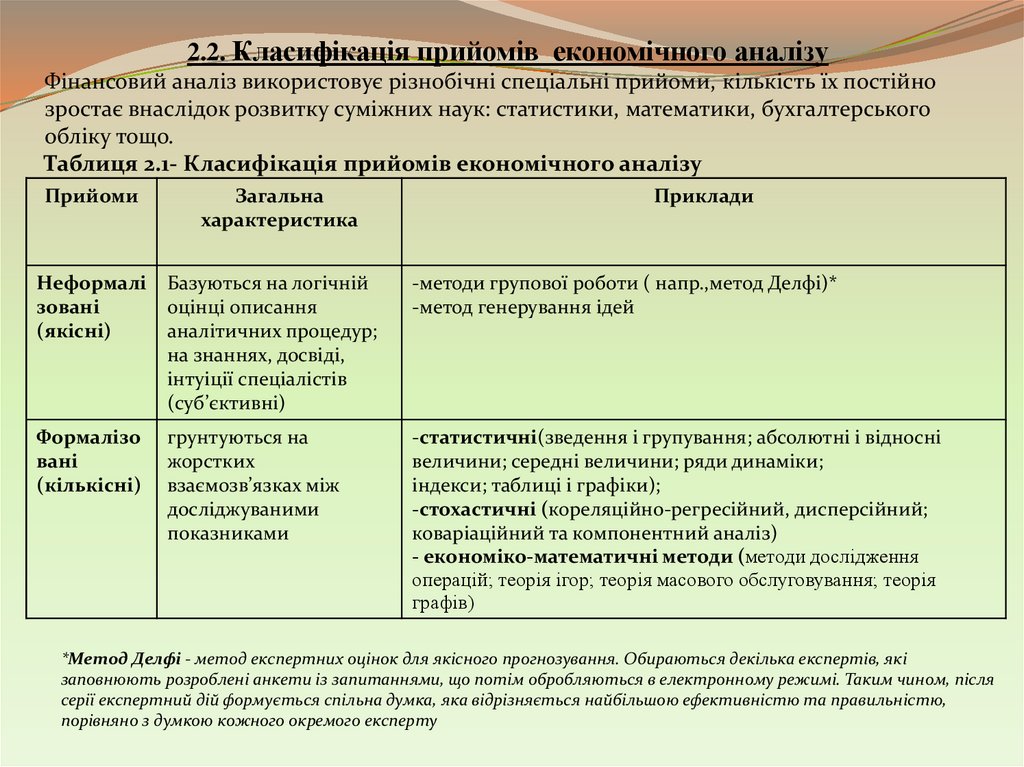

2.2. Класифікація прийомів економічного

аналізу

2.3.

Методичні прийоми економічного

аналізу

2.4. Методичні прийоми факторного аналізу

2.5.

Етапи

та

напрями

економічного аналізу

проведення

3.

2.1. Зміст понять методологія, метод, методика економічного аналізуМетодологія науки – учення про принципи побудови, форми та способи наукового

пізнання.

Загальною методологією наукових досліджень є філософія.

Відносно конкретних наук, методологія – це наука про прийоми, способи цих наук,

загальні наукові основи цих прийомів і способів.

Метод (від грец. – methodos – шлях дослідження, теорія, учення) – спосіб розв’язання

конкретної задачі шляхом використання певних правил, прийомів, операцій, способів.

Для різних наук специфічні методи дослідження базуються на діалектичному методі

познання, згідно якому всі процеси та явища необхідно розглядати у взвємозв’язку, в

постійному русі та зміні, у єдності та боротьбі протилежностей (таким чином, вивчають

внутрішні протирічча, позитивні та негативні сторони явища, наприклад, вивчаючи НТП

аналізують вплив нових технологій на собівартість, на зайнятість, на екологію тощо).

В межах діалектичного методу діють метод індукції ( від часного до загального) та

дедукції ( від загального до часного), тобто від результатів до причин).

Метод економічного аналізу - це підход до вивчення господарських процесів, який,

спираючись на загальнонаукові, діалектико-логічні і формально-логічні закони і методи

розробляє свої спеціальні прийоми і способи.

Методика економічного аналізу - це сукупність спеціальних прийомів (методів), що

приміняються для обробки економічної інформації про роботу підприємства.

Слід виділити традиційну (загальну) і спеціальну методики.

• Традиційна (загальна) методика – це система дослідження, яка може бути

використана для вивчення різних об’єктів в різних галузях економіки.

• Спеціальна методика- враховує специфічні особливості окремих галузей економіки або

навіть окремого об’єкта дослідження.

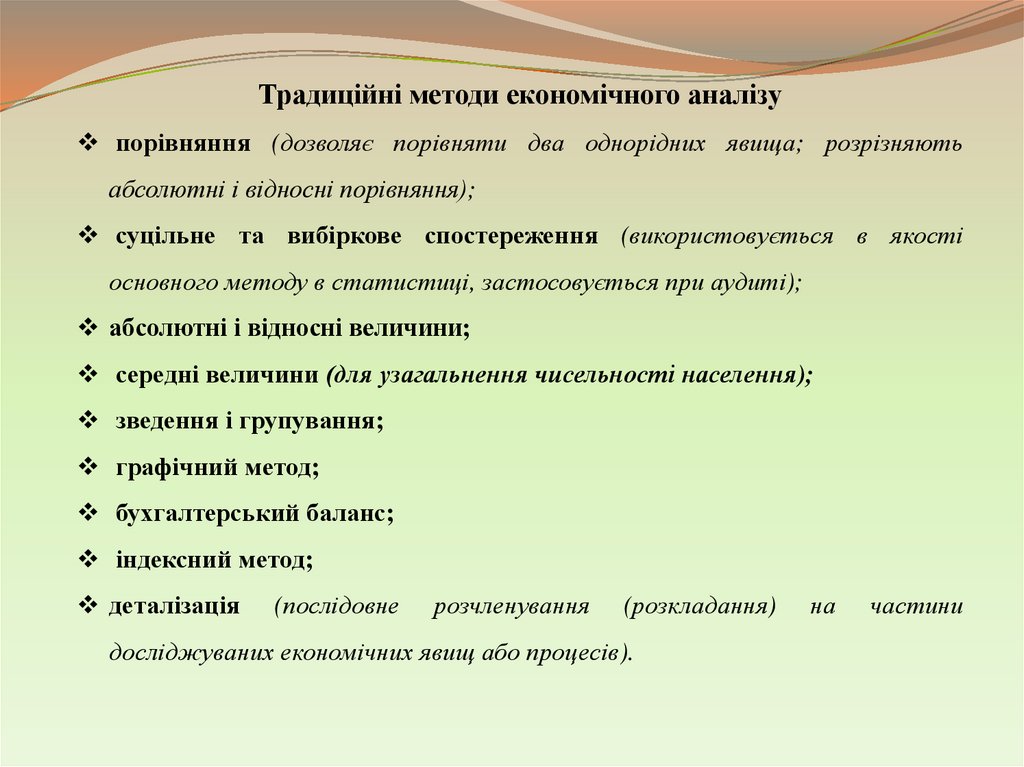

4.

Традиційні методи економічного аналізупорівняння (дозволяє порівняти два однорідних явища; розрізняють

абсолютні і відносні порівняння);

суцільне та вибіркове спостереження (використовується в якості

основного методу в статистиці, застосовується при аудиті);

абсолютні і відносні величини;

середні величини (для узагальнення чисельності населення);

зведення і групування;

графічний метод;

бухгалтерський баланс;

індексний метод;

деталізація

(послідовне

розчленування

(розкладання)

досліджуваних економічних явищ або процесів).

на

частини

5.

2.2. Класифікація прийомів економічного аналізуФінансовий аналіз використовує різнобічні спеціальні прийоми, кількість їх постійно

зростає внаслідок розвитку суміжних наук: статистики, математики, бухгалтерського

обліку тощо.

Таблиця 2.1- Класифікація прийомів економічного аналізу

Прийоми

Загальна

характеристика

Приклади

Неформалі

зовані

(якісні)

Базуються на логічній

оцінці описання

аналітичних процедур;

на знаннях, досвіді,

інтуіції спеціалістів

(суб’єктивні)

-методи групової роботи ( напр.,метод Делфі)*

-метод генерування ідей

Формалізо

вані

(кількісні)

грунтуються на

жорстких

взаємозв’язках між

досліджуваними

показниками

-статистичні(зведення і групування; абсолютні і відносні

величини; середні величини; ряди динаміки;

індекси; таблиці і графіки);

-стохастичні (кореляційно-регресійний, дисперсійний;

коваріаційний та компонентний аналіз)

- економіко-математичні методи (методи дослідження

операцій; теорія ігор; теорія масового обслуговування; теорія

графів)

*Метод Делфі - метод експертних оцінок для якісного прогнозування. Обираються декілька експертів, які

заповнюють розроблені анкети із запитаннями, що потім обробляються в електронному режимі. Таким чином, після

серії експертний дій формується спільна думка, яка відрізняється найбільшою ефективністю та правильністю,

порівняно з думкою кожного окремого експерту

6.

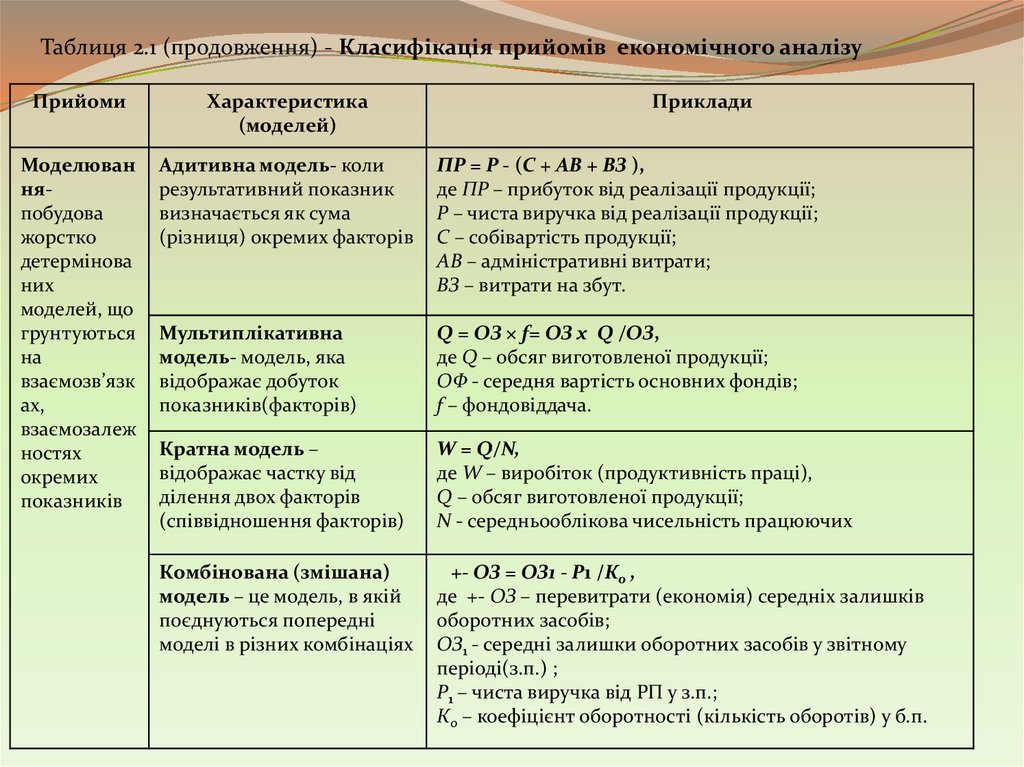

Таблиця 2.1 (продовження) - Класифікація прийомів економічного аналізуПрийоми

Характеристика

(моделей)

Приклади

Моделюван

няпобудова

жорстко

детермінова

них

моделей, що

грунтуються

на

взаємозв’язк

ах,

взаємозалеж

ностях

окремих

показників

Адитивна модель- коли

результативний показник

визначається як сума

(різниця) окремих факторів

ПР = Р - (С + АВ + ВЗ ),

де ПР – прибуток від реалізації продукції;

Р – чиста виручка від реалізації продукції;

С – собівартість продукції;

АВ – адміністративні витрати;

ВЗ – витрати на збут.

Мультиплікативна

модель- модель, яка

відображає добуток

показників(факторів)

Q = ОЗ × f= ОЗ х Q /ОЗ,

де Q – обсяг виготовленої продукції;

ОФ - середня вартість основних фондів;

f – фондовіддача.

Кратна модель –

відображає частку від

ділення двох факторів

(співвідношення факторів)

W = Q/N,

де W – виробіток (продуктивність праці),

Q – обсяг виготовленої продукції;

N - середньооблікова чисельність працюючих

Комбінована (змішана)

модель – це модель, в якій

поєднуються попередні

моделі в різних комбінаціях

+- ОЗ = ОЗ1 - Р1 /К0 ,

де +- ОЗ – перевитрати (економія) середніх залишків

оборотних засобів;

ОЗ1 - середні залишки оборотних засобів у звітному

періоді(з.п.) ;

Р1 – чиста виручка від РП у з.п.;

К0 – коефіцієнт оборотності (кількість оборотів) у б.п.

7.

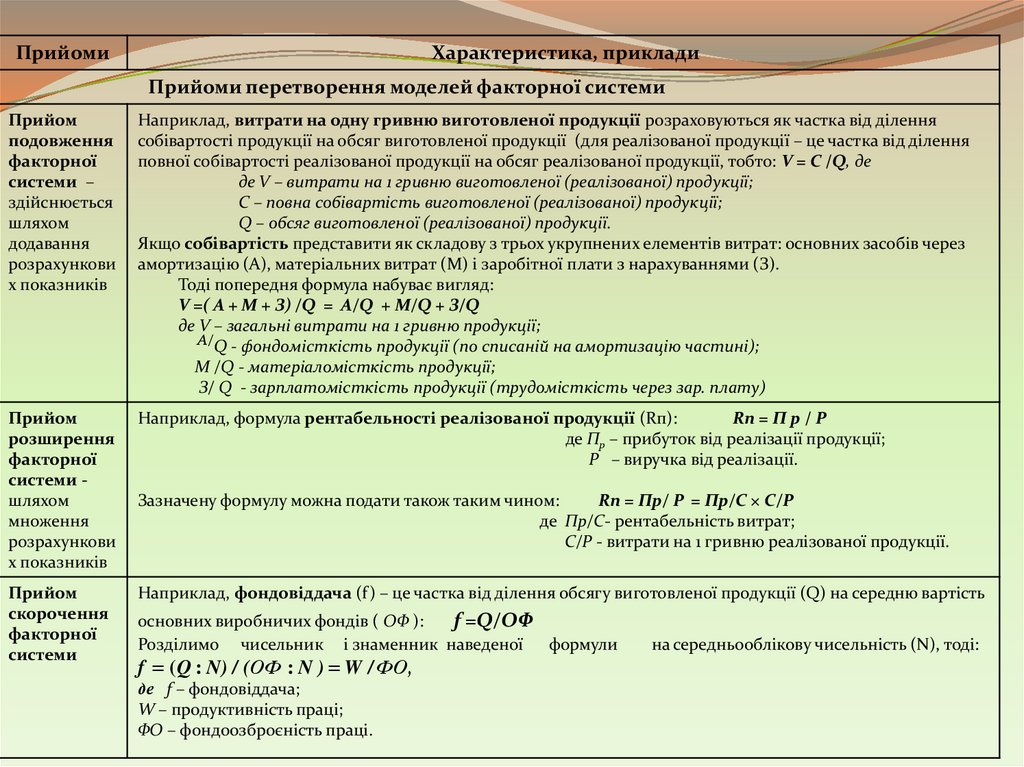

ПрийомиХарактеристика, приклади

Прийоми перетворення моделей факторної системи

Прийом

подовження

факторної

системи –

здійснюється

шляхом

додавання

розрахункови

х показників

Наприклад, витрати на одну гривню виготовленої продукції розраховуються як частка від ділення

собівартості продукції на обсяг виготовленої продукції (для реалізованої продукції – це частка від ділення

повної собівартості реалізованої продукції на обсяг реалізованої продукції, тобто: V = C /Q, де

де V – витрати на 1 гривню виготовленої (реалізованої) продукції;

С – повна собівартість виготовленої (реалізованої) продукції;

Q – обсяг виготовленої (реалізованої) продукції.

Якщо собівартість представити як складову з трьох укрупнених елементів витрат: основних засобів через

амортизацію (А), матеріальних витрат (М) і заробітної плати з нарахуваннями (З).

Тоді попередня формула набуває вигляд:

V =( A + M + З) /Q = A/Q + M/Q + З/Q

де V – загальні витрати на 1 гривню продукції;

A/Q - фондомісткість продукції (по списаній на амортизацію частині);

M /Q - матеріаломісткість продукції;

З/ Q - зарплатомісткість продукції (трудомісткість через зар. плату)

Прийом

розширення

факторної

системи шляхом

множення

розрахункови

х показників

Наприклад, формула рентабельності реалізованої продукції (Rп):

Rп = П р / Р

де Пр – прибуток від реалізації продукції;

Р – виручка від реалізації.

Прийом

скорочення

факторної

системи

Наприклад, фондовіддача (f) – це частка від ділення обсягу виготовленої продукції (Q) на середню вартість

Зазначену формулу можна подати також таким чином:

Rn = Пр/ Р = Пр/C × С/Р

де Пр/C- рентабельність витрат;

С/Р - витрати на 1 гривню реалізованої продукції.

основних виробничих фондів ( ОФ ):

f =Q/ОФ

Розділимо чисельник і знаменник наведеної формули

f = (Q : N) / (ОФ : N ) = W / ФО,

де f – фондовіддача;

W – продуктивність праці;

ФО – фондоозброєність праці.

на середньооблікову чисельність (N), тоді:

8.

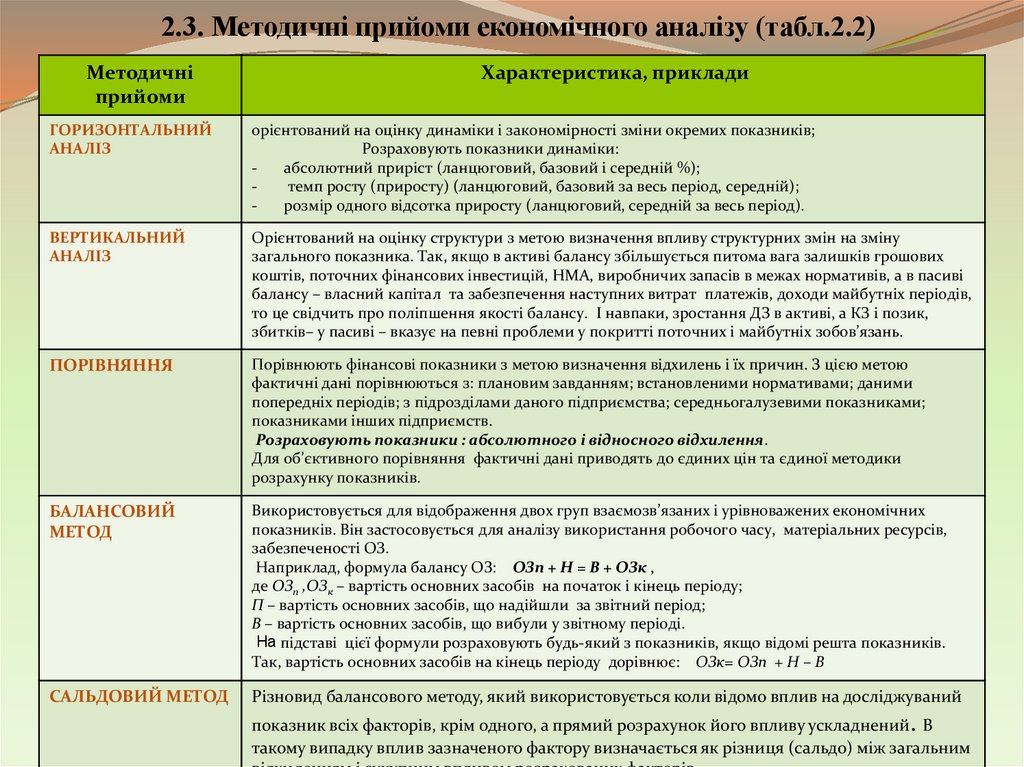

2.3. Методичні прийоми економічного аналізу (табл.2.2)Методичні

прийоми

Характеристика, приклади

ГОРИЗОНТАЛЬНИЙ

АНАЛІЗ

орієнтований на оцінку динаміки і закономірності зміни окремих показників;

Розраховують показники динаміки:

абсолютний приріст (ланцюговий, базовий і середній %);

темп росту (приросту) (ланцюговий, базовий за весь період, середній);

розмір одного відсотка приросту (ланцюговий, середній за весь період).

ВЕРТИКАЛЬНИЙ

АНАЛІЗ

Орієнтований на оцінку структури з метою визначення впливу структурних змін на зміну

загального показника. Так, якщо в активі балансу збільшується питома вага залишків грошових

коштів, поточних фінансових інвестицій, НМА, виробничих запасів в межах нормативів, а в пасиві

балансу – власний капітал та забезпечення наступних витрат платежів, доходи майбутніх періодів,

то це свідчить про поліпшення якості балансу. І навпаки, зростання ДЗ в активі, а КЗ і позик,

збитків– у пасиві – вказує на певні проблеми у покритті поточних і майбутніх зобов’язань.

ПОРІВНЯННЯ

Порівнюють фінансові показники з метою визначення відхилень і їх причин. З цією метою

фактичні дані порівнюються з: плановим завданням; встановленими нормативами; даними

попередніх періодів; з підрозділами даного підприємства; середньогалузевими показниками;

показниками інших підприємств.

Розраховують показники : абсолютного і відносного відхилення.

Для об’єктивного порівняння фактичні дані приводять до єдиних цін та єдиної методики

розрахунку показників.

БАЛАНСОВИЙ

МЕТОД

Використовується для відображення двох груп взаємозв’язаних і урівноважених економічних

показників. Він застосовується для аналізу використання робочого часу, матеріальних ресурсів,

забезпеченості ОЗ.

Наприклад, формула балансу ОЗ: ОЗп + Н = В + ОЗк ,

де ОЗп ,ОЗк – вартість основних засобів на початок і кінець періоду;

П – вартість основних засобів, що надійшли за звітний період;

В – вартість основних засобів, що вибули у звітному періоді.

На підставі цієї формули розраховують будь-який з показників, якщо відомі решта показників.

Так, вартість основних засобів на кінець періоду дорівнює: ОЗк= ОЗп + Н – В

САЛЬДОВИЙ МЕТОД

Різновид балансового методу, який використовується коли відомо вплив на досліджуваний

показник всіх факторів, крім одного, а прямий розрахунок його впливу ускладнений. В

такому випадку вплив зазначеного фактору визначається як різниця (сальдо) між загальним

9.

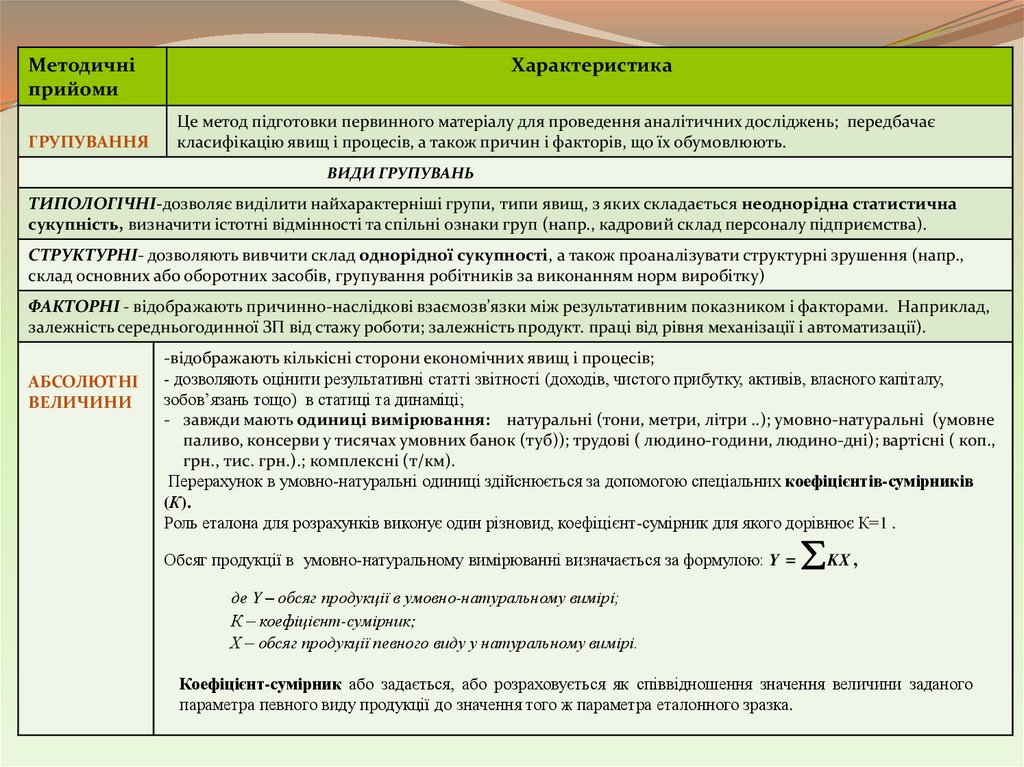

Методичніприйоми

ГРУПУВАННЯ

Характеристика

Це метод підготовки первинного матеріалу для проведення аналітичних досліджень; передбачає

класифікацію явищ і процесів, а також причин і факторів, що їх обумовлюють.

ВИДИ ГРУПУВАНЬ

ТИПОЛОГІЧНІ-дозволяє виділити найхарактерніші групи, типи явищ, з яких складається неоднорідна статистична

сукупність, визначити істотні відмінності та спільні ознаки груп (напр., кадровий склад персоналу підприємства).

СТРУКТУРНІ- дозволяють вивчити склад однорідної сукупності, а також проаналізувати структурні зрушення (напр.,

склад основних або оборотних засобів, групування робітників за виконанням норм виробітку)

ФАКТОРНІ - відображають причинно-наслідкові взаємозв’язки між результативним показником і факторами. Наприклад,

залежність середньогодинної ЗП від стажу роботи; залежність продукт. праці від рівня механізації і автоматизації).

АБСОЛЮТНІ

ВЕЛИЧИНИ

-відображають кількісні сторони економічних явищ і процесів;

- дозволяють оцінити результативні статті звітності (доходів, чистого прибутку, активів, власного капіталу,

зобов’язань тощо) в статиці та динаміці;

- завжди мають одиниці вимірювання: натуральні (тони, метри, літри ..); умовно-натуральні (умовне

паливо, консерви у тисячах умовних банок (туб)); трудові ( людино-години, людино-дні); вартісні ( коп.,

грн., тис. грн.).; комплексні (т/км).

Перерахунок в умовно-натуральні одиниці здійснюється за допомогою спеціальних коефіцієнтів-сумірників

(К).

Роль еталона для розрахунків виконує один різновид, коефіцієнт-сумірник для якого дорівнює К=1 .

Обсяг продукції в умовно-натуральному вимірюванні визначається за формулою: Y =

KX ,

де Y – обсяг продукції в умовно-натуральному вимірі;

К – коефіцієнт-сумірник;

Х – обсяг продукції певного виду у натуральному вимірі.

Коефіцієнт-сумірник або задається, або розраховується як співвідношення значення величини заданого

параметра певного виду продукції до значення того ж параметра еталонного зразка.

10.

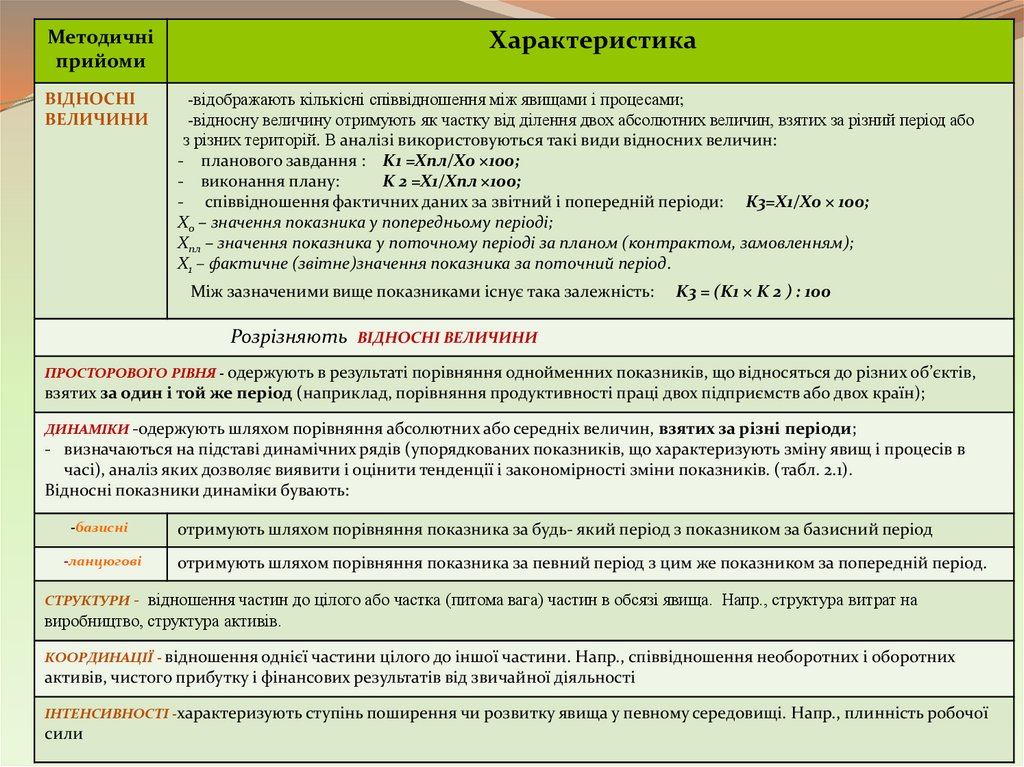

Методичніприйоми

ВІДНОСНІ

ВЕЛИЧИНИ

Характеристика

-відображають кількісні співвідношення між явищами і процесами;

-відносну величину отримують як частку від ділення двох абсолютних величин, взятих за різний період або

з різних територій. В аналізі використовуються такі види відносних величин:

- планового завдання : K1 =Xпл/X0 ×100;

- виконання плану:

K 2 =X1/Xпл ×100;

- співвідношення фактичних даних за звітний і попередній періоди: К3=Х1/Х0 × 100;

Хо – значення показника у попередньому періоді;

Хпл – значення показника у поточному періоді за планом (контрактом, замовленням);

Х1 – фактичне (звітне)значення показника за поточний період.

Між зазначеними вище показниками існує така залежність:

K3 = (K1 × K 2 ) : 100

Розрізняють ВІДНОСНІ ВЕЛИЧИНИ

ПРОСТОРОВОГО РІВНЯ - одержують в результаті порівняння однойменних показників, що відносяться до різних об’єктів,

взятих за один і той же період (наприклад, порівняння продуктивності праці двох підприємств або двох країн);

ДИНАМІКИ -одержують шляхом порівняння абсолютних або середніх величин, взятих за різні періоди;

- визначаються на підставі динамічних рядів (упорядкованих показників, що характеризують зміну явищ і процесів в

часі), аналіз яких дозволяє виявити і оцінити тенденції і закономірності зміни показників. (табл. 2.1).

Відносні показники динаміки бувають:

-базисні

отримують шляхом порівняння показника за будь- який період з показником за базисний період

-ланцюгові

отримують шляхом порівняння показника за певний період з цим же показником за попередній період.

СТРУКТУРИ - відношення частин до цілого або частка (питома вага) частин в обсязі явища. Напр., структура витрат на

виробництво, структура активів.

КООРДИНАЦІЇ - відношення однієї частини цілого до іншої частини. Напр., співвідношення необоротних і оборотних

активів, чистого прибутку і фінансових результатів від звичайної діяльності

ІНТЕНСИВНОСТІ -характеризують ступінь поширення чи розвитку явища у певному середовищі. Напр., плинність робочої

сили

11.

Таблиця 2.3 – Аналітичні характеристики рядів динаміки та формули для їхрозрахунку

Аналітичні характеристики рядів

динаміки

Абсолютний приріст:

ланцюговий

базисний

середній

Коефіцієнт зростання:

ланцюговий

y = yi yi 1

y = yi y0

y = ( yn y0 ) : (n 1)

K p = yi : yi 1

K p = yi : y0

K pn = yn : y0

базисний

за весь період

середній

K p = n 1 yn : y0

T p = K p 100; T p = K p 100;

Темп зростання

Tp n = K pn 100; Tp = K p 100

Tп p = Т p 100; Tпp = Т p 100;

Темп приросту

Абсолютний розмір 1%

ланцюговий

Розрахункові формули

Tпpn = Т p n 100; Tпp = Т p 100

приросту:

середній за весь період

Коефіцієнт випередження (відставання)

y

1%

=

yi yi 1

y

= i 1

yi yi 1

100 100

yi 1

y1% = y : Tnp

y x

K = i : i

yi 1 xi 1

12.

Табл.2.2 ( продовження) -Методичні прийоми економічного аналізуМетодичні

прийоми

СЕРЕДНІ

ВЕЛИЧИНИ

Характеристика

Використовуються для узагальнення кількісних характеристик якісно однорідних явищ і

процесів (наприклад, середня ціна, середня заробітна плата тощо.

В аналізі використовують такі різновиди середніх величин: середні арифметичні, середні

гармонічні, середні квадратичні, середні геометричні.

середня

арифметична

проста

Використовується для незгрупованих даних і обчислюється шляхом ділення підсумку значень всіх

середня

арифметична

зважена

Застосовується для згрупованих даних (дискретних або інтервальних) і розраховується як сума добутків значень

показників на частоту (число повторів певного значення показника), поділене на суму часток:

ДЕТАЛІЗАЦІЯ

ПОКАЗНИКІВ

Послідовне розкладання на частини економичних явищ та процесів.

Деталізується об’єкт у тому випадку, коли він може бути предствавлений як алгебраїчна сума, тобто величини

показників – факторів у сумі дають показник-результат.

Використовується в ході аналізу калькуляції видів продукції, балансу робочого часу, балансу основних засобів,

бухгалтерського балансу.

Детализація може відбуватися за підрозділами, за періодами (декадами, кварталами, півріччами, роками), за

утворючими факторами (загальний фінансовий результат діяльності підприємства- прибуток або збиток,

складається з результатів операційної, фінансової, інвестиційної та іншої звичайної діяльності).

ПЕРЕРАХУНОК

ПОКАЗНИКІВ

Використовується при оцінки динаміки вартісних показників, коли вони перераховуються у

порівнянних цінах. Напр., якщо необхідно оцінити ступінь виконання плану по собівартості продукції, то

слід планові витрати скорегувати на фактичний випуск продукції.

СТОХАСТИЧНІ

МЕТОДИ

Побудова моделей, які описують неповну імовірнісну залежність показників, грунтуються на принципах

вирівнювання статистичних рядів (методи кореляції і регресії, виробничі функції та ін.) ,за допомогою

яких встановлюється взаємозв’язок показників

ЕВРИСТИЧНІ

МЕТОДИ

Використовуються для вибору напрямків розвитку об’єктів, відбору оптимального значення параметрів.

Це методи експертної оцінки (метод Делфі),генерування ідей (мозкова атака, морфологічний аналіз,

синектика).

показників на загальну кількість показників:

x = (x1 + x2 + ... + xn)/ n

x = (x1 × f1 + x2 × f2 + ... + xn × fn) / (f1 + f2 + f3 + ... + fn)

13.

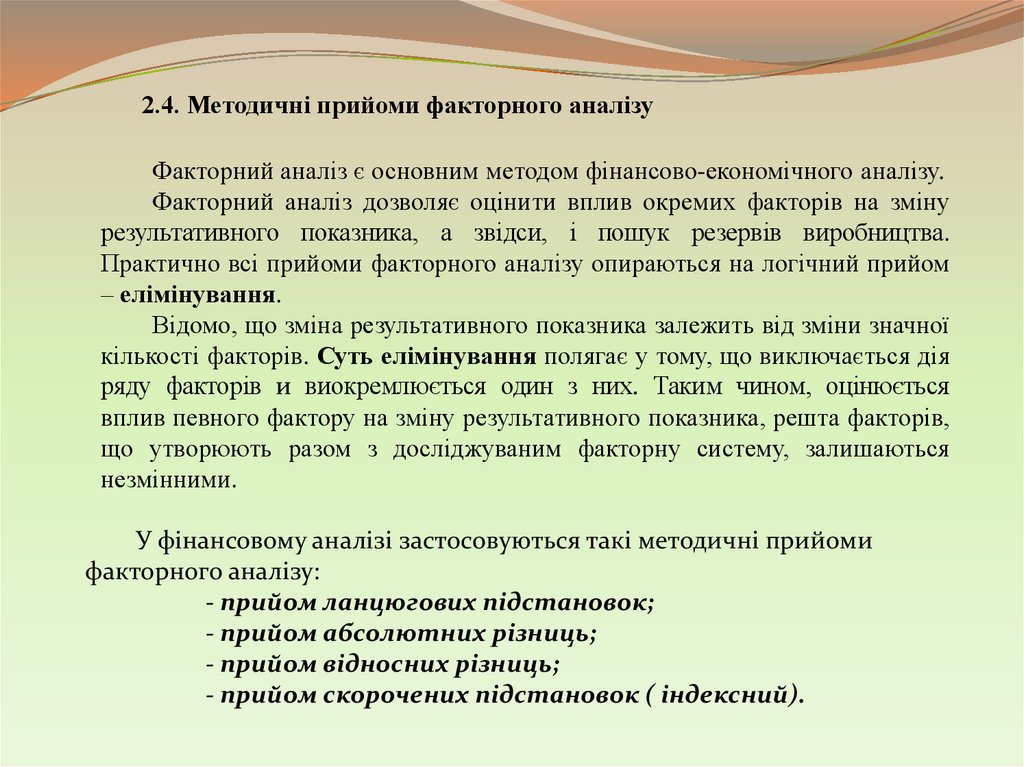

2.4. Методичні прийоми факторного аналізуФакторний аналіз є основним методом фінансово-економічного аналізу.

Факторний аналіз дозволяє оцінити вплив окремих факторів на зміну

результативного показника, а звідси, і пошук резервів виробництва.

Практично всі прийоми факторного аналізу опираються на логічний прийом

– елімінування.

Відомо, що зміна результативного показника залежить від зміни значної

кількості факторів. Суть елімінування полягає у тому, що виключається дія

ряду факторів и виокремлюється один з них. Таким чином, оцінюється

вплив певного фактору на зміну результативного показника, решта факторів,

що утворюють разом з досліджуваним факторну систему, залишаються

незмінними.

У фінансовому аналізі застосовуються такі методичні прийоми

факторного аналізу:

- прийом ланцюгових підстановок;

- прийом абсолютних різниць;

- прийом відносних різниць;

- прийом скорочених підстановок ( індексний).

14.

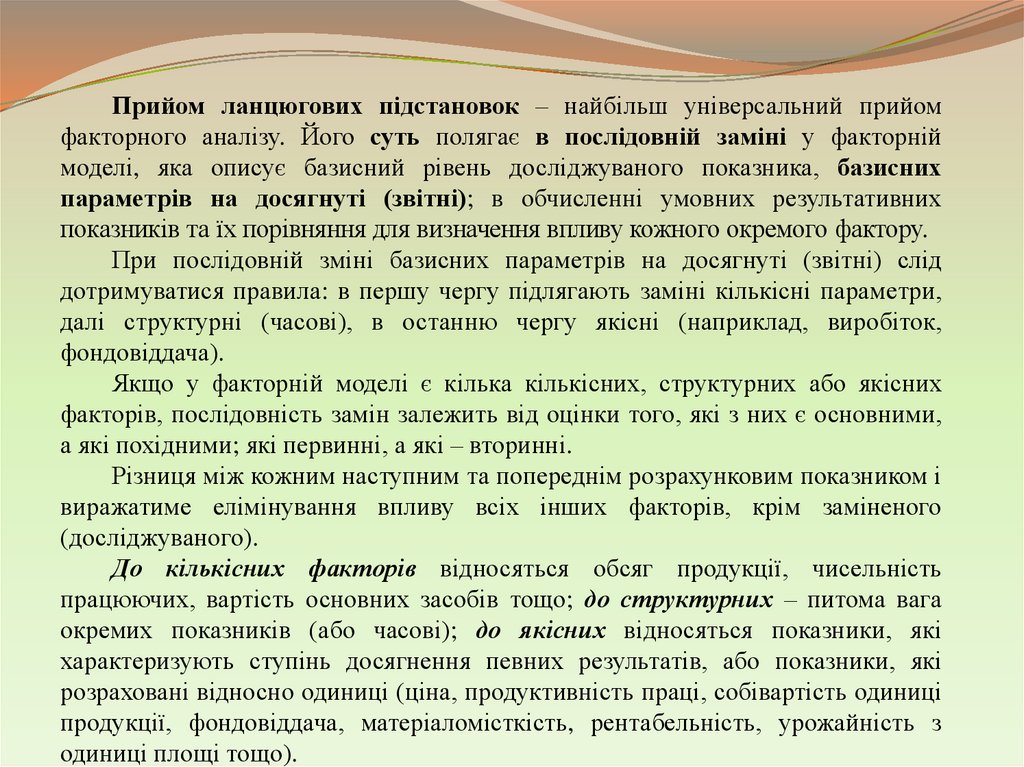

Прийом ланцюгових підстановок – найбільш універсальний прийомфакторного аналізу. Його суть полягає в послідовній заміні у факторній

моделі, яка описує базисний рівень досліджуваного показника, базисних

параметрів на досягнуті (звітні); в обчисленні умовних результативних

показників та їх порівняння для визначення впливу кожного окремого фактору.

При послідовній зміні базисних параметрів на досягнуті (звітні) слід

дотримуватися правила: в першу чергу підлягають заміні кількісні параметри,

далі структурні (часові), в останню чергу якісні (наприклад, виробіток,

фондовіддача).

Якщо у факторній моделі є кілька кількісних, структурних або якісних

факторів, послідовність замін залежить від оцінки того, які з них є основними,

а які похідними; які первинні, а які – вторинні.

Різниця між кожним наступним та попереднім розрахунковим показником і

виражатиме елімінування впливу всіх інших факторів, крім заміненого

(досліджуваного).

До кількісних факторів відносяться обсяг продукції, чисельність

працюючих, вартість основних засобів тощо; до структурних – питома вага

окремих показників (або часові); до якісних відносяться показники, які

характеризують ступінь досягнення певних результатів, або показники, які

розраховані відносно одиниці (ціна, продуктивність праці, собівартість одиниці

продукції, фондовіддача, матеріаломісткість, рентабельність, урожайність з

одиниці площі тощо).

15.

Прийом ланцюгових підстановокПриклад:

Бригада з 10 робітників впродовж робочого тижня (5 днів) повинна була виконати обсяг роботи в

1000 грошових або натуральних одиниць продукції. Для цього на кожного працівника повинно

було бути вироблено по 20 одиниць продукції в день.

Але у бригаді фактично працювало тільки 9 робітників ( Ч1), які відпрацювали за тиждень 36

людино-днів (тобто по 4 дні у середньому на 1 людину 36/9) і виконали обсяг робіт у 828

одиниць продукції (тобто по 23 одиниці на 1 людину за один день 828 / 9х4 = 23 ). Це менше

запланованого обсягу випуску на 172 одиниці (828-1000=-172). Визначити вплив кожного

фактору на випуск продукції.

Рішення:

1) Сформуємо формулу взаємозв’язку факторів за даними задачі:

П=ЧР х Д х Wд = ЧР х ЛД / ЧР х П / ЛД

2) Занесемо дані задачі у таблицю:

Показники

Умовні

позначення

План

(0)

Факт

(1)

Відхилення

( +/-)

Число рабочих (ЧР)

а

10

9

-1

Дні, відпрацьовані 1 рабітником (Д)

в

5

4 (36/9)

-1

Виробітка на 1 робітника за день (W)

с

20

23 (828/36)

+3

Загальний обсяг продукції (П)

авс

1000

828

-172

16.

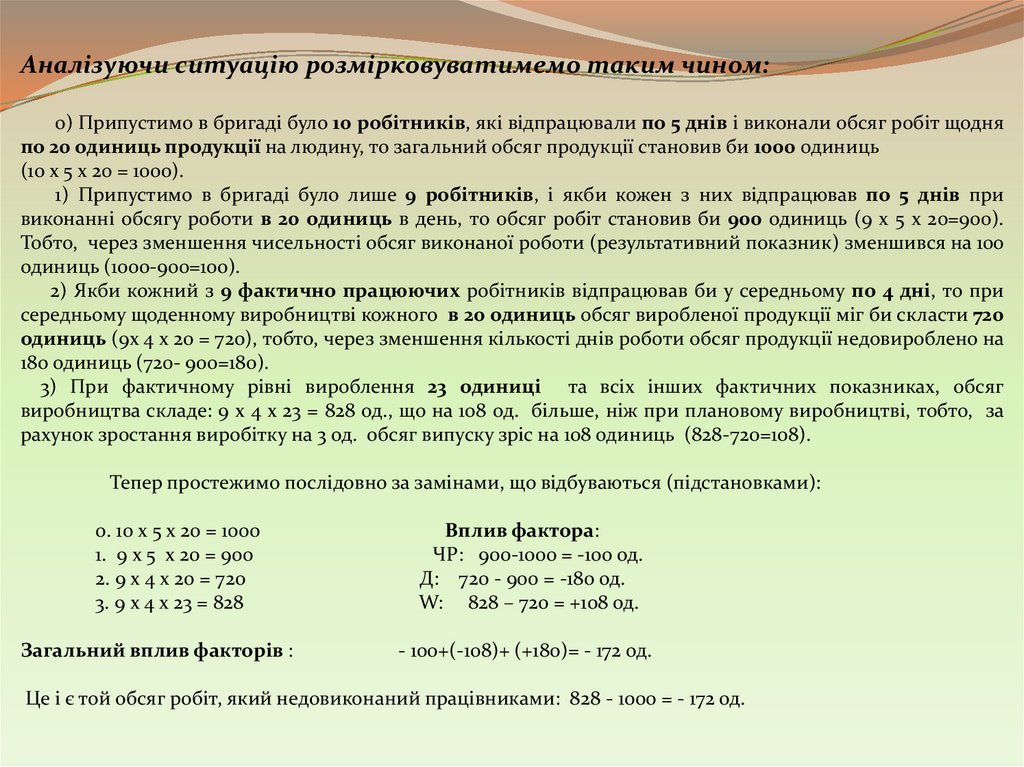

Аналізуючи ситуацію розмірковуватимемо таким чином:0) Припустимо в бригаді було 10 робітників, які відпрацювали по 5 днів і виконали обсяг робіт щодня

по 20 одиниць продукції на людину, то загальний обсяг продукції становив би 1000 одиниць

(10 х 5 х 20 = 1000).

1) Припустимо в бригаді було лише 9 робітників, і якби кожен з них відпрацював по 5 днів при

виконанні обсягу роботи в 20 одиниць в день, то обсяг робіт становив би 900 одиниць (9 х 5 х 20=900).

Тобто, через зменшення чисельності обсяг виконаної роботи (результативний показник) зменшився на 100

одиниць (1000-900=100).

2) Якби кожний з 9 фактично працюючих робітників відпрацював би у середньому по 4 дні, то при

середньому щоденному виробництві кожного в 20 одиниць обсяг виробленої продукції міг би скласти 720

одиниць (9х 4 х 20 = 720), тобто, через зменшення кількості днів роботи обсяг продукції недовироблено на

180 одиниць (720- 900=180).

3) При фактичному рівні вироблення 23 одиниці та всіх інших фактичних показниках, обсяг

виробництва складе: 9 х 4 х 23 = 828 од., що на 108 од. більше, ніж при плановому виробництві, тобто, за

рахунок зростання виробітку на 3 од. обсяг випуску зріс на 108 одиниць (828-720=108).

Тепер простежимо послідовно за замінами, що відбуваються (підстановками):

0. 10 х 5 х 20 = 1000

1. 9 х 5 х 20 = 900

2. 9 х 4 х 20 = 720

3. 9 х 4 х 23 = 828

Загальний вплив факторів :

Вплив фактора:

ЧР: 900-1000 = -100 од.

Д: 720 - 900 = -180 од.

W: 828 – 720 = +108 од.

- 100+(-108)+ (+180)= - 172 од.

Це і є той обсяг робіт, який недовиконаний працівниками: 828 - 1000 = - 172 од.

17.

Одже, якщо позначити показники-фактори:число робітників – а;

середню кількість днів, роботи одного робітника – в;

середньоденний виробіток – с;

Показники-фактори базисного рівня позначити індексом «0»,

показники-фактори досягнутого рівня - індексом «1»,

то для трифакторної моделі обсягу роботи запис у загальному вигляді буде наступним:

0. вихідна позиція: а0в0с0

1. підстановка:

а1в0с0

2. підстановка:

а1в1с0

3. підстановка:

а1в1с1

Звідси вплив факторів (+/_) на результат визначимо так:

∆ П а = а1в0с0 - а0в0с0 - це вплив фактора «а»

∆ П в = а1в1с0 - а1в0с0 – це вплив фактора «в»

∆ Пс = а1в1с1 - а1в1в0 - це вплив фактора «с»

Алгоритм розрахунку з використанням прийому ланцюгових підстановок:

1) Логічно на основі взаємозв'язку показників, визначити фактори, що впливають.

2) Чинники проранжувати, тобто розташувати спочатку кількісні, а потім якісні показники (а х в х с).

3) Здійснити підстановки (заміни базисних величин на досягнуті)

4) Визначити розмір та напрямок впливу факторів (шляхом послідовного віднімання з наступних

попередніх).

Знайти загальний вплив: ∆ Па+ ∆ Пв + ∆ Пс = а1в1с1- а0в0с0

18.

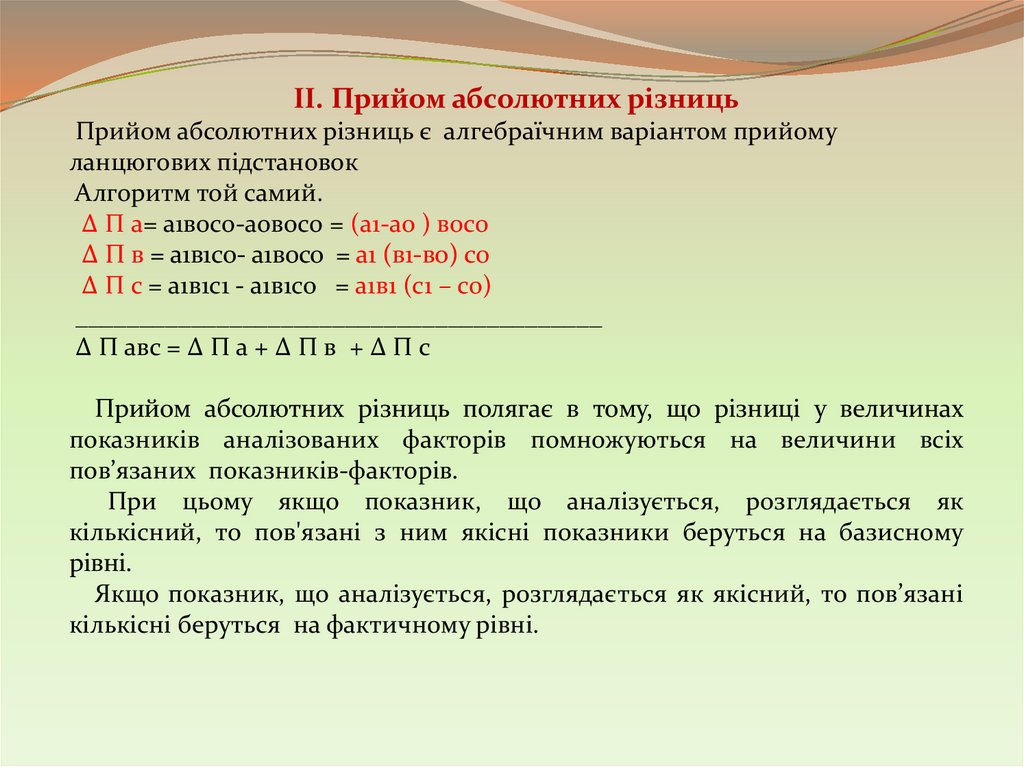

II. Прийом абсолютних різницьПрийом абсолютних різниць є алгебраїчним варіантом прийому

ланцюгових підстановок

Алгоритм той самий.

∆ П а= а1в0с0-аов0с0 = (а1-ао ) в0с0

∆ П в = а1в1сo- а1восо = а1 (в1-во) с0

∆ П с = а1в1с1 - а1в1со = а1в1 (с1 – с0)

_________________________________________

∆ П авс = ∆ П а + ∆ П в + ∆ П с

Прийом абсолютних різниць полягає в тому, що різниці у величинах

показників аналізованих факторів помножуються на величини всіх

пов’язаних показників-факторів.

При цьому якщо показник, що аналізується, розглядається як

кількісний, то пов'язані з ним якісні показники беруться на базисному

рівні.

Якщо показник, що аналізується, розглядається як якісний, то пов’язані

кількісні беруться на фактичному рівні.

19.

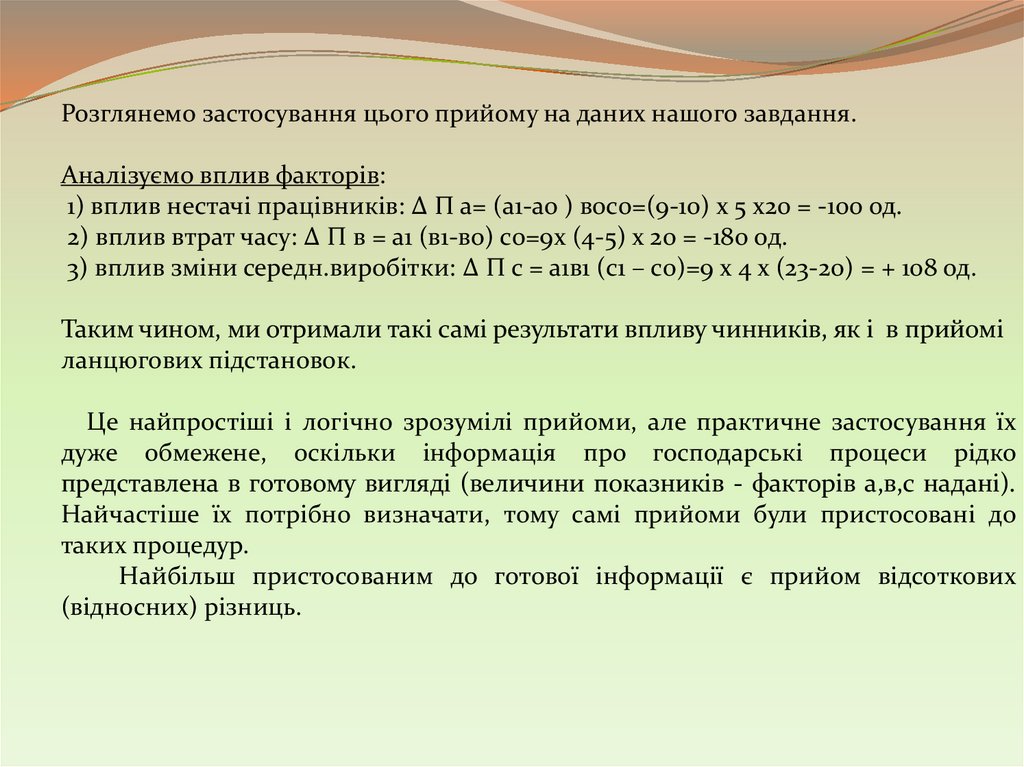

Розглянемо застосування цього прийому на даних нашого завдання.Аналізуємо вплив факторів:

1) вплив нестачі працівників: ∆ П а= (а1-ао ) в0с0=(9-10) х 5 х20 = -100 од.

2) вплив втрат часу: ∆ П в = а1 (в1-во) с0=9х (4-5) х 20 = -180 од.

3) вплив зміни середн.виробітки: ∆ П с = а1в1 (с1 – с0)=9 х 4 х (23-20) = + 108 од.

Таким чином, ми отримали такі самі результати впливу чинників, як і в прийомі

ланцюгових підстановок.

Це найпростіші і логічно зрозумілі прийоми, але практичне застосування їх

дуже обмежене, оскільки інформація про господарські процеси рідко

представлена в готовому вигляді (величини показників - факторів а,в,с надані).

Найчастіше їх потрібно визначати, тому самі прийоми були пристосовані до

таких процедур.

Найбільш пристосованим до готової інформації є прийом відсоткових

(відносних) різниць.

20.

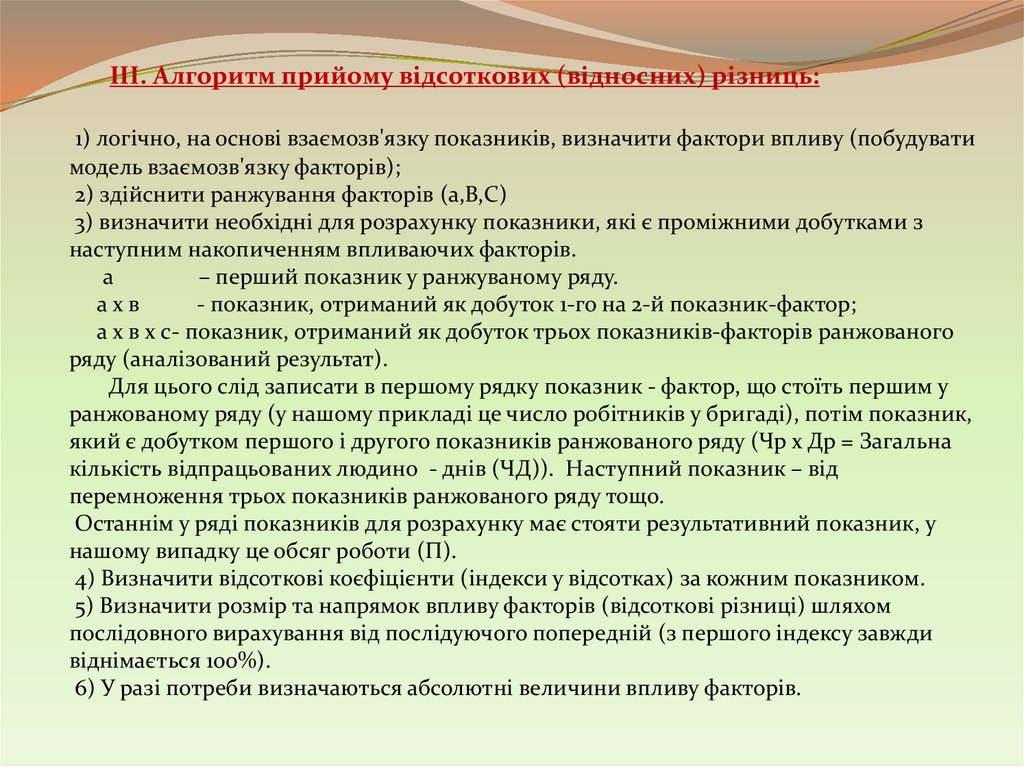

III. Алгоритм прийому відсоткових (відносних) різниць:1) логічно, на основі взаємозв'язку показників, визначити фактори впливу (побудувати

модель взаємозв'язку факторів);

2) здійснити ранжування факторів (а,В,С)

3) визначити необхідні для розрахунку показники, які є проміжними добутками з

наступним накопиченням впливаючих факторів.

а

– перший показник у ранжуваному ряду.

ахв

- показник, отриманий як добуток 1-го на 2-й показник-фактор;

а х в х с- показник, отриманий як добуток трьох показників-факторів ранжованого

ряду (аналізований результат).

Для цього слід записати в першому рядку показник - фактор, що стоїть першим у

ранжованому ряду (у нашому прикладі це число робітників у бригаді), потім показник,

який є добутком першого і другого показників ранжованого ряду (Чр х Др = Загальна

кількість відпрацьованих людино - днів (ЧД)). Наступний показник – від

перемноження трьох показників ранжованого ряду тощо.

Останнім у ряді показників для розрахунку має стояти результативний показник, у

нашому випадку це обсяг роботи (П).

4) Визначити відсоткові коєфіцієнти (індекси у відсотках) за кожним показником.

5) Визначити розмір та напрямок впливу факторів (відсоткові різниці) шляхом

послідовного вирахування від послідуючого попередній (з першого індексу завжди

віднімається 100%).

6) У разі потреби визначаються абсолютні величини впливу факторів.

21.

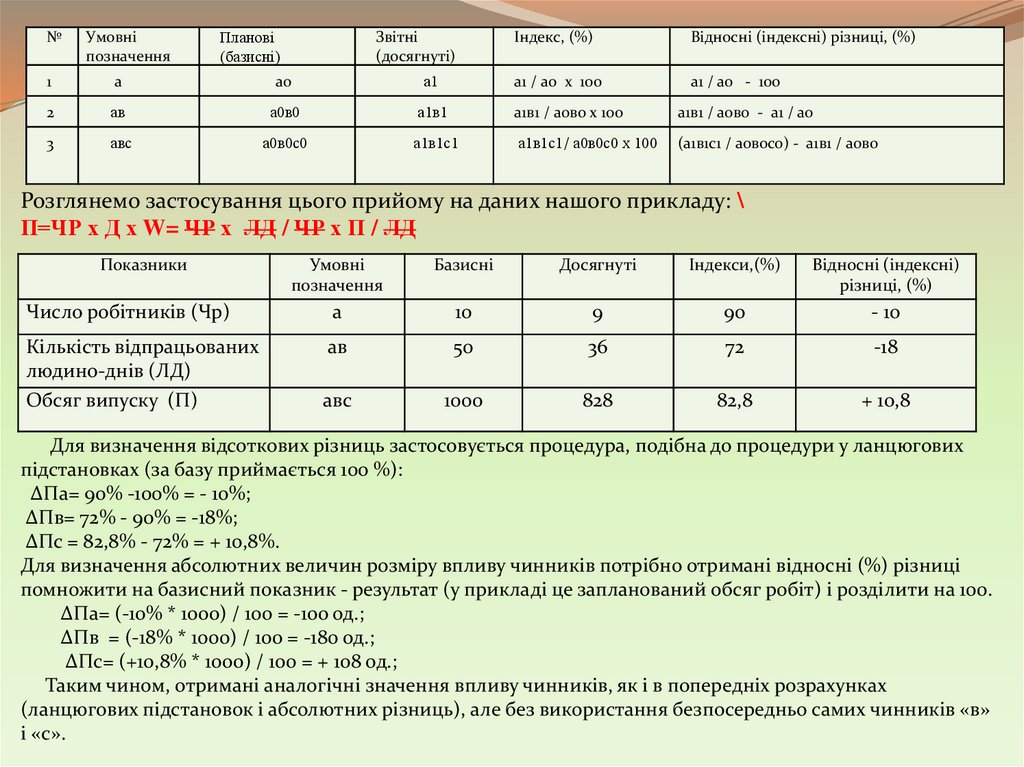

Планові(базисні)

№

Умовні

позначення

Звітні

(досягнуті)

Індекс, (%)

Відносні (індексні) різниці, (%)

1

а

а0

а1

а1 / а0 х 100

а1 / а0 - 100

2

ав

а0в0

а1в1

а1в1 / а0в0 х 100

а1в1 / а0в0 - а1 / а0

3

авс

а0в0с0

а1в1с1

а1в1с1/ а0в0с0 х 100

(а1в1с1 / а0в0с0) - а1в1 / а0в0

Розглянемо застосування цього прийому на даних нашого прикладу: \

П=ЧР х Д х W= ЧР х ЛД / ЧР х П / ЛД

Показники

Умовні

позначення

Базисні

Досягнуті

Індекси,(%)

Відносні (індексні)

різниці, (%)

Число робітників (Чр)

а

10

9

90

- 10

Кількість відпрацьованих

людино-днів (ЛД)

Обсяг випуску (П)

ав

50

36

72

-18

авс

1000

828

82,8

+ 10,8

Для визначення відсоткових різниць застосовується процедура, подібна до процедури у ланцюгових

підстановках (за базу приймається 100 %):

∆Па= 90% -100% = - 10%;

∆Пв= 72% - 90% = -18%;

∆Пс = 82,8% - 72% = + 10,8%.

Для визначення абсолютних величин розміру впливу чинників потрібно отримані відносні (%) різниці

помножити на базисний показник - результат (у прикладі це запланований обсяг робіт) і розділити на 100.

∆Па= (-10% * 1000) / 100 = -100 од.;

∆Пв = (-18% * 1000) / 100 = -180 од.;

∆Пс= (+10,8% * 1000) / 100 = + 108 од.;

Таким чином, отримані аналогічні значення впливу чинників, як і в попередніх розрахунках

(ланцюгових підстановок і абсолютних різниць), але без використання безпосередньо самих чинників «в»

і «с».

22.

IV. Прийом скорочених підстановок( застосовується для аналізу результату, представленого відношенням).

Алгоритм прийому скорочених підстановок.

1) логічно, на основі взаємозв'язку показників, визначити фактори впливу;

2) чинники ранжирувати, тобто розташувати спочатку кількісні, а потім

якісні;

3) отримати результати підстановок, які є (крім останнього і першого)

додатком двох співмножників:

- змінного (коефіцієнт чисельника показника - фактора);

- постійного (відношення базисного чисельника останнього в ряду показника

- фактора до досягнутого знаменника першого показника-фактора).

4) За принципом ланцюгових підстановок визначити розмір та напрямок

впливу факторів.

Для трифакторної моделі обсягу роботи прийом скорочених підстановок

може мати такий вигляд: П = Чр * ЛД / Чр * П / ЛД;

Зробимо підстановки:

0. ЧРо * ЛД о/ ЧРо * По / ЛД о = По = а0восо;

1. ЧР1 * ЛД о/ ЧРо * По / ЛД о = ЧР1/ ЧР о * П0= а1/а о * а0восо;

2. ЧР1 * ЛД 1/ ЧР1 * По / ЛД о = ЛД 1/ ЛД о * По = а1в1/а0во * а0восо;

3. ЧР1 * ЛД 1/ ЧР1 * П1 / ЛД 1 = П1 = а1в1с1

23.

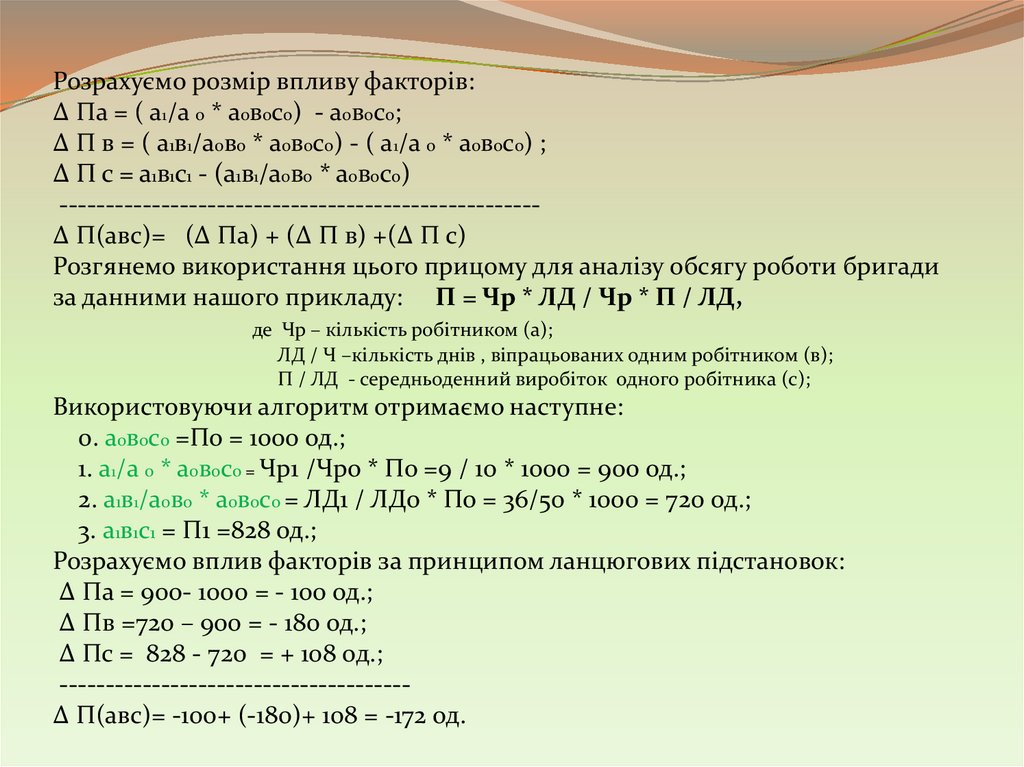

Розрахуємо розмір впливу факторів:∆ Па = ( а1/а о * а0восо) - а0восо;

∆ П в = ( а1в1/а0во * а0восо) - ( а1/а о * а0восо) ;

∆ П с = а1в1с1 - (а1в1/а0во * а0восо)

---------------------------------------------------∆ П(авс)= (∆ Па) + (∆ П в) +(∆ П с)

Розгянемо використання цього прицому для аналізу обсягу роботи бригади

за данними нашого прикладу: П = Чр * ЛД / Чр * П / ЛД,

де Чр – кількість робітником (а);

ЛД / Ч –кількість днів , віпрацьованих одним робітником (в);

П / ЛД - середньоденний виробіток одного робітника (с);

Використовуючи алгоритм отримаємо наступне:

0. а0восо =По = 1000 од.;

1. а1/а о * а0восо = Чр1 /Чро * По =9 / 10 * 1000 = 900 од.;

2. а1в1/а0во * а0восо = ЛД1 / ЛДо * По = 36/50 * 1000 = 720 од.;

3. а1в1с1 = П1 =828 од.;

Розрахуємо вплив факторів за принципом ланцюгових підстановок:

∆ Па = 900- 1000 = - 100 од.;

∆ Пв =720 – 900 = - 180 од.;

∆ Пс = 828 - 720 = + 108 од.;

-------------------------------------∆ П(авс)= -100+ (-180)+ 108 = -172 од.

24.

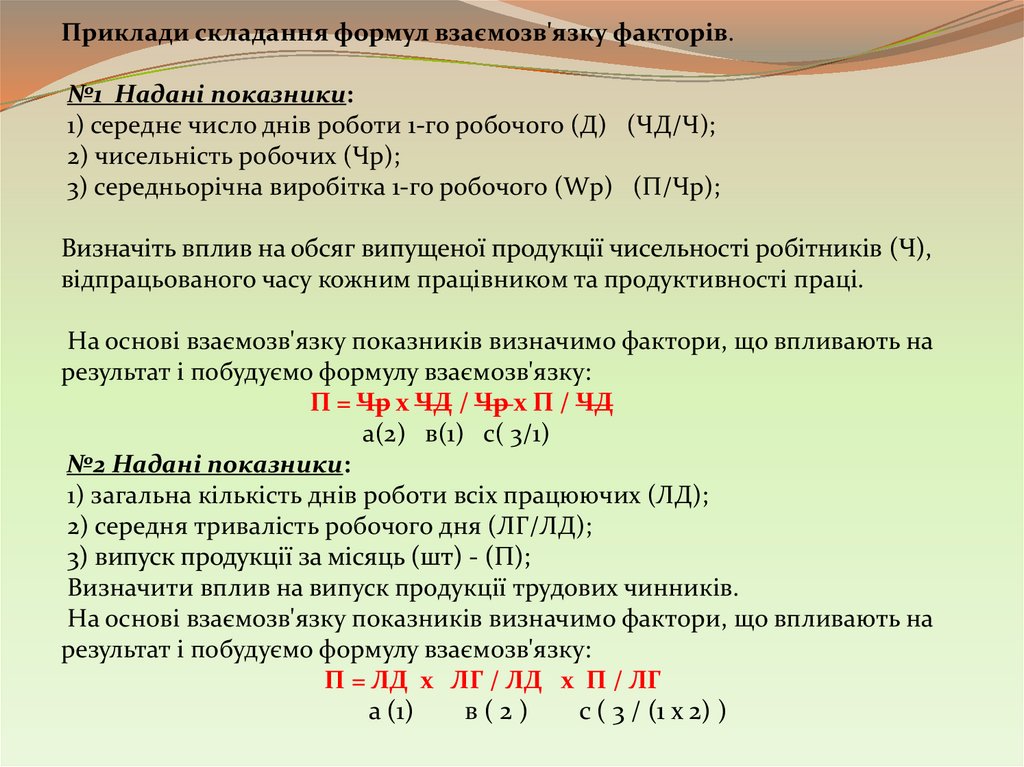

Приклади складання формул взаємозв'язку факторів.№1 Надані показники:

1) середнє число днів роботи 1-го робочого (Д) (ЧД/Ч);

2) чисельність робочих (Чр);

3) середньорічна виробітка 1-го робочого (Wр) (П/Чр);

Визначіть вплив на обсяг випущеної продукції чисельності робітників (Ч),

відпрацьованого часу кожним працівником та продуктивності праці.

На основі взаємозв'язку показників визначимо фактори, що впливають на

результат і побудуємо формулу взаємозв'язку:

П = Чр х ЧД / Чр х П / ЧД

а(2) в(1) с( 3/1)

№2 Надані показники:

1) загальна кількість днів роботи всіх працюючих (ЛД);

2) середня тривалість робочого дня (ЛГ/ЛД);

3) випуск продукції за місяць (шт) - (П);

Визначити вплив на випуск продукції трудових чинників.

На основі взаємозв'язку показників визначимо фактори, що впливають на

результат і побудуємо формулу взаємозв'язку:

П = ЛД х ЛГ / ЛД х П / ЛГ

а (1)

в(2)

с ( 3 / (1 х 2) )

25.

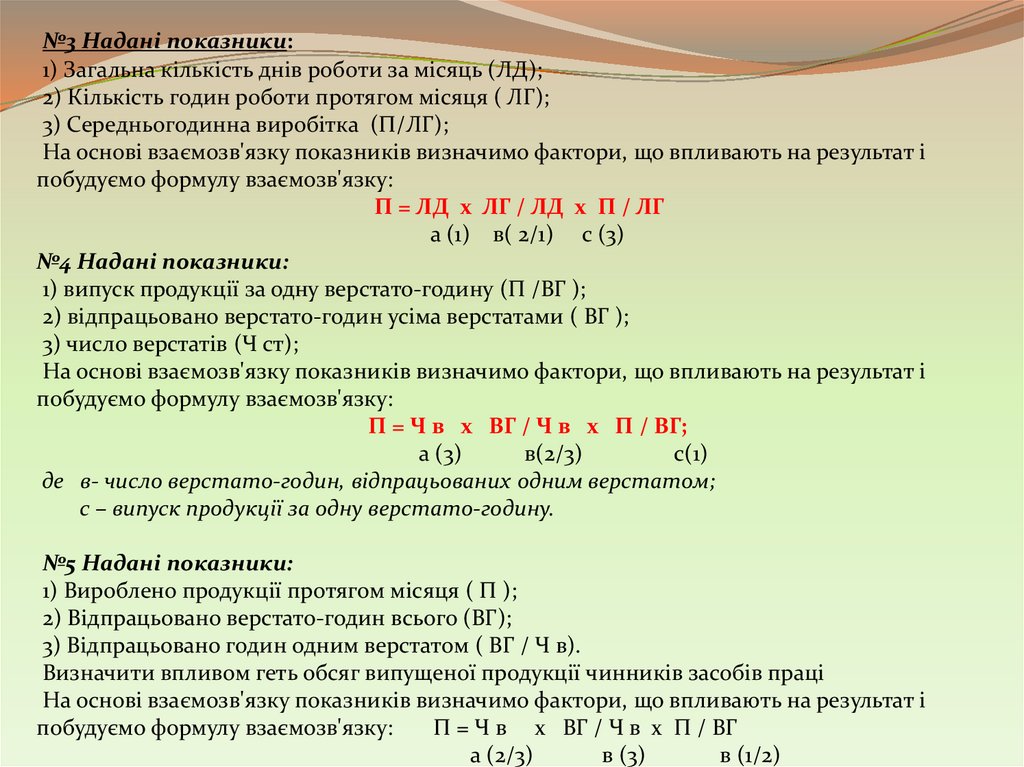

№3 Надані показники:1) Загальна кількість днів роботи за місяць (ЛД);

2) Кількість годин роботи протягом місяця ( ЛГ);

3) Середньогодинна виробітка (П/ЛГ);

На основі взаємозв'язку показників визначимо фактори, що впливають на результат і

побудуємо формулу взаємозв'язку:

П = ЛД х ЛГ / ЛД х П / ЛГ

а (1) в( 2/1) с (3)

№4 Надані показники:

1) випуск продукції за одну верстато-годину (П /ВГ );

2) відпрацьовано верстато-годин усіма верстатами ( ВГ );

3) число верстатів (Ч ст);

На основі взаємозв'язку показників визначимо фактори, що впливають на результат і

побудуємо формулу взаємозв'язку:

П = Ч в х ВГ / Ч в х П / ВГ;

а (3)

в(2/3)

с(1)

де в- число верстато-годин, відпрацьованих одним верстатом;

с – випуск продукції за одну верстато-годину.

№5 Надані показники:

1) Вироблено продукції протягом місяця ( П );

2) Відпрацьовано верстато-годин всього (ВГ);

3) Відпрацьовано годин одним верстатом ( ВГ / Ч в).

Визначити впливом геть обсяг випущеної продукції чинників засобів праці

На основі взаємозв'язку показників визначимо фактори, що впливають на результат і

побудуємо формулу взаємозв'язку:

П = Ч в х ВГ / Ч в х П / ВГ

а (2/3)

в (3)

в (1/2)

26.

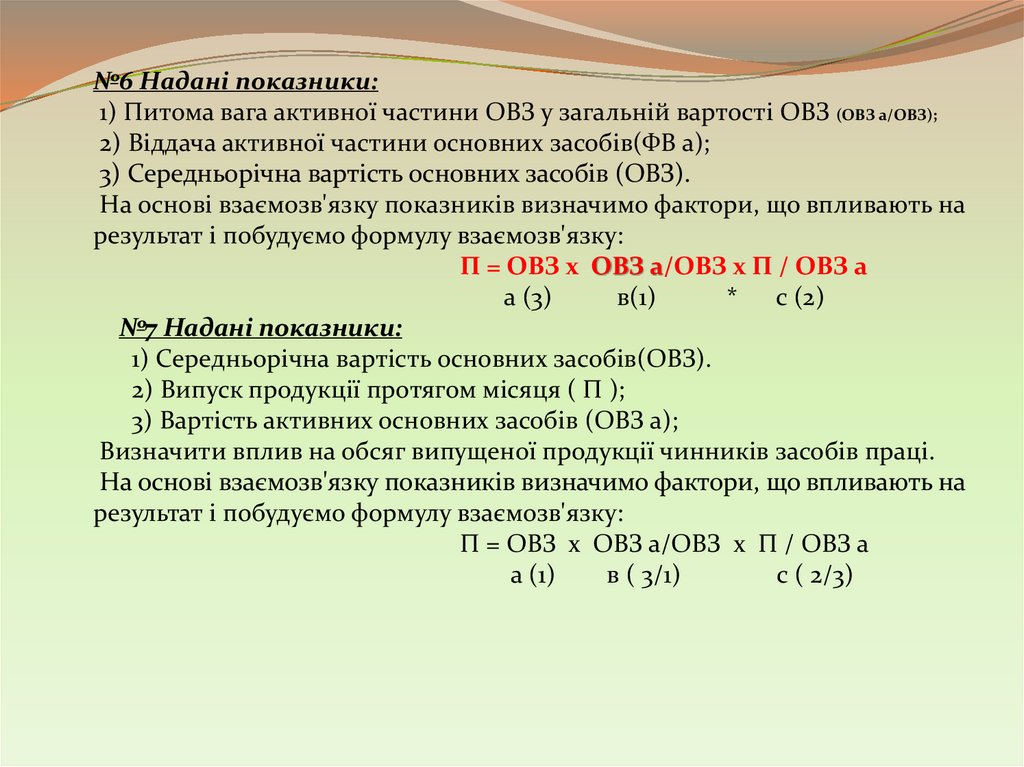

№6 Надані показники:1) Питома вага активної частини ОВЗ у загальній вартості ОВЗ (ОВЗ а/ОВЗ);

2) Віддача активної частини основних засобів(ФВ а);

3) Середньорічна вартість основних засобів (ОВЗ).

На основі взаємозв'язку показників визначимо фактори, що впливають на

результат і побудуємо формулу взаємозв'язку:

П = ОВЗ х ОВЗ а/ОВЗ х П / ОВЗ а

а (3)

в(1)

* с (2)

№7 Надані показники:

1) Середньорічна вартість основних засобів(ОВЗ).

2) Випуск продукції протягом місяця ( П );

3) Вартість активних основних засобів (ОВЗ а);

Визначити вплив на обсяг випущеної продукції чинників засобів праці.

На основі взаємозв'язку показників визначимо фактори, що впливають на

результат і побудуємо формулу взаємозв'язку:

П = ОВЗ х ОВЗ а/ОВЗ х П / ОВЗ а

а (1)

в ( 3/1)

с ( 2/3)

27.

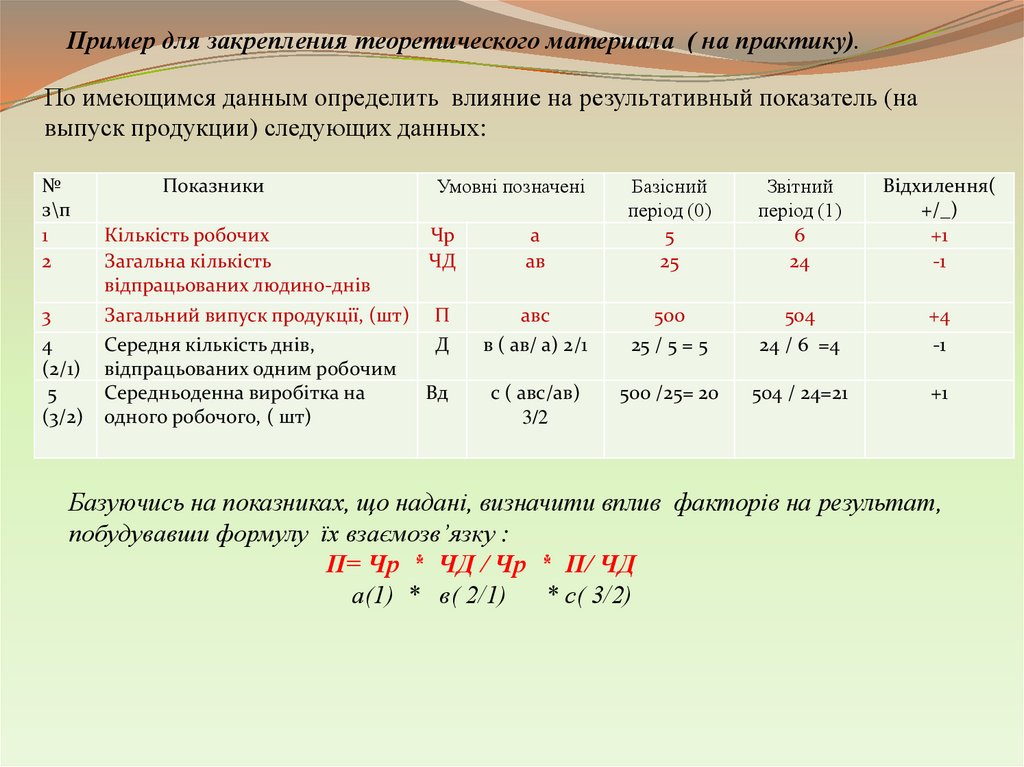

Пример для закрепления теоретического материала ( на практику).По имеющимся данным определить влияние на результативный показатель (на

выпуск продукции) следующих данных:

№

з\п

1

2

3

4

(2/1)

5

(3/2)

Показники

Кількість робочих

Загальна кількість

відпрацьованих людино-днів

Умовні позначені

Чр

ЧД

Загальний випуск продукції, (шт) П

Середня кількість днів,

Д

відпрацьованих одним робочим

Середньоденна виробітка на

Вд

одного робочого, ( шт)

а

ав

Базісний

період (0)

5

25

Звітний

період (1)

6

24

Відхилення(

+/_)

+1

-1

авс

в ( ав/ а) 2/1

500

25 / 5 = 5

504

24 / 6 =4

+4

-1

с ( авс/ав)

3/2

500 /25= 20

504 / 24=21

+1

Базуючись на показниках, що надані, визначити вплив факторів на результат,

побудувавши формулу їх взаємозв’язку :

П= Чр * ЧД / Чр * П/ ЧД

а(1) * в( 2/1) * с( 3/2)

28.

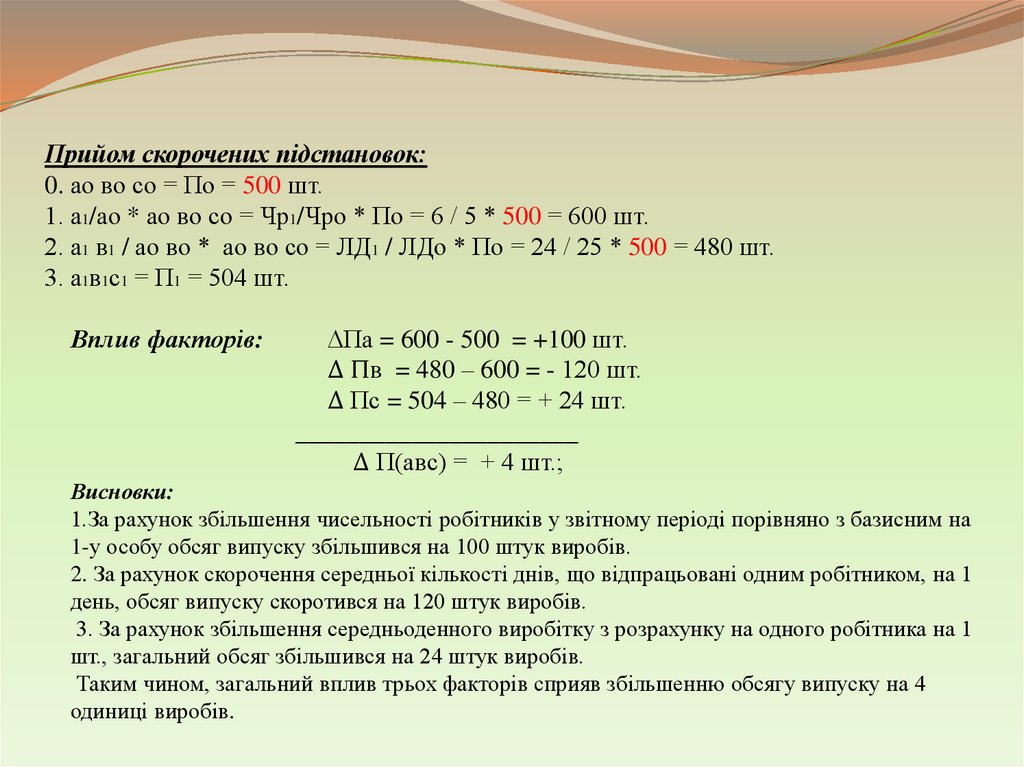

Прийом ланцюгових підстановок:Здійснюємо підстановки:

Находимо вплив факторів :

0. ао во со = 5*5*20 = 500 шт.

∆П а = 600 - 500 = 100 шт.

1. а1 во со = 6*5*20 = 600 шт.

∆П в = 480 – 600 = - 120 шт.

2. а1 в1 со = 6*4*20 = 480 шт.

∆П с = 504 - 480 = + 24 шт.

3. а1 в1 с1 = 6*4*21 = 504 шт.

___________________________________

Загальний вплив: ∆ П авс= 100 + (-120) + ( +24) = +4 шт.

Перевірка: ∆П авс = а1в1с1- а0в0с0 = 504-500 = +4

Прийом абсолютних різниць:

∆ П а = ( а1 –а о) * во *со = ( 6 – 5 ) * 5 * 20 = 100 шт.

∆ П в = а1 * (в1 - во ) * со = 6 *(4 - 5 ) * 20 = - 120 шт.

∆ П с = а1 * в1 * (с1 - со ) = 6 * 4 *( 21 – 20 ) = + 24 шт.

∆ П авс = + 4 шт.;

Прийом відносних (%-их ) різниць:

Показники

Кількість робочих (Чр)

Загальна кількість відпрацьованих

людино-днів (ЛД)

Загальний випуск

продукції,(шт)(П)

Умовні

позначення

а

ав

Базисні

(0)

5

25

Звітні

(1)

6

24

Індекси, (%)

%-ні різниці

120

96

+20

- 24

авс

500

504

100,8

+ 4,8

Для того, щоб перейти до абсолютних значень, необхідно базисний обсяг випуску продукції помножити на

відсоткові різниці:

∆П а = +20 * 500 / 100 = 100 шт.

∆ Пв = - 24 * 500 / 100 = - 120 шт.

∆ Пс = + 4,8 * 500 / 100 = + 24 шт.

______________________________

∆ П авс = + 4 шт.;

29.

Прийом скорочених підстановок:0. ао во со = По = 500 шт.

1. а1/ао * ао во со = Чр1/Чро * По = 6 / 5 * 500 = 600 шт.

2. а1 в1 / ао во * ао во со = ЛД1 / ЛДо * По = 24 / 25 * 500 = 480 шт.

3. а1в1с1 = П1 = 504 шт.

Вплив факторів:

∆Па = 600 - 500 = +100 шт.

∆ Пв = 480 – 600 = - 120 шт.

∆ Пс = 504 – 480 = + 24 шт.

______________________

∆ П(авс) = + 4 шт.;

Висновки:

1.За рахунок збільшення чисельності робітників у звітному періоді порівняно з базисним на

1-у особу обсяг випуску збільшився на 100 штук виробів.

2. За рахунок скорочення середньої кількості днів, що відпрацьовані одним робітником, на 1

день, обсяг випуску скоротився на 120 штук виробів.

3. За рахунок збільшення середньоденного виробітку з розрахунку на одного робітника на 1

шт., загальний обсяг збільшився на 24 штук виробів.

Таким чином, загальний вплив трьох факторів сприяв збільшенню обсягу випуску на 4

одиниці виробів.

30.

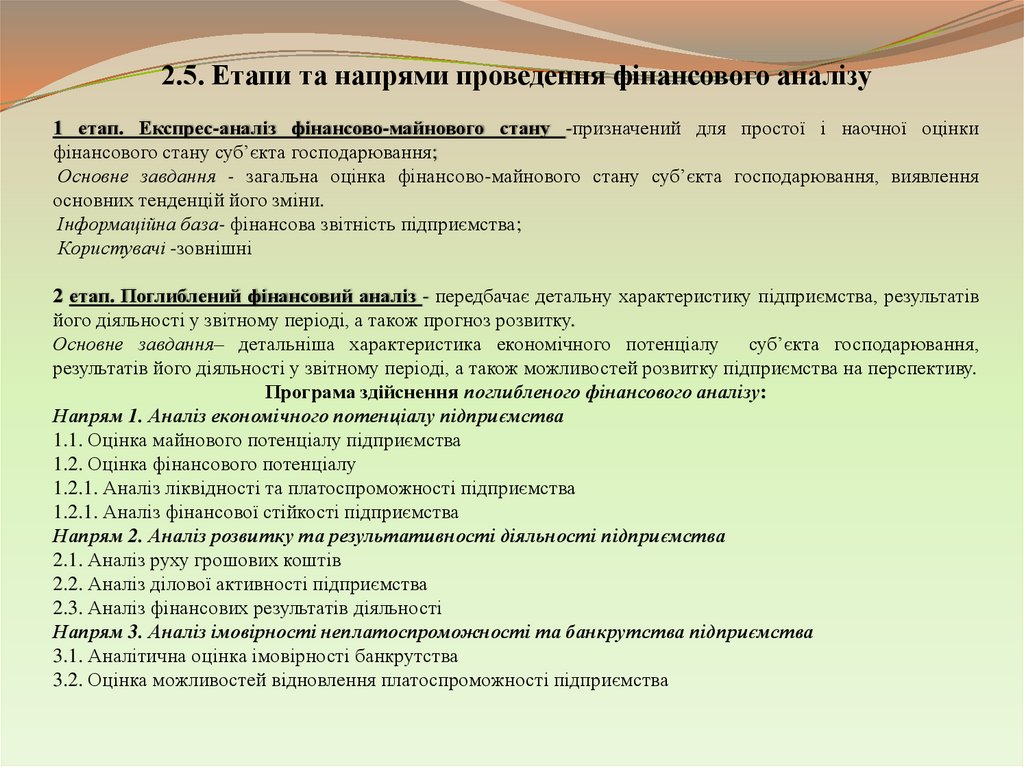

2.5. Етапи та напрями проведення фінансового аналізу1 етап. Експрес-аналіз фінансово-майнового стану -призначений для простої і наочної оцінки

фінансового стану суб’єкта господарювання;

Основне завдання - загальна оцінка фінансово-майнового стану суб’єкта господарювання, виявлення

основних тенденцій його зміни.

Інформаційна база- фінансова звітність підприємства;

Користувачі -зовнішні

2 етап. Поглиблений фінансовий аналіз - передбачає детальну характеристику підприємства, результатів

його діяльності у звітному періоді, а також прогноз розвитку.

Основне завдання– детальніша характеристика економічного потенціалу суб’єкта господарювання,

результатів його діяльності у звітному періоді, а також можливостей розвитку підприємства на перспективу.

Програма здійснення поглибленого фінансового аналізу:

Напрям 1. Аналіз економічного потенціалу підприємства

1.1. Оцінка майнового потенціалу підприємства

1.2. Оцінка фінансового потенціалу

1.2.1. Аналіз ліквідності та платоспроможності підприємства

1.2.1. Аналіз фінансової стійкості підприємства

Напрям 2. Аналіз розвитку та результативності діяльності підприємства

2.1. Аналіз руху грошових коштів

2.2. Аналіз ділової активності підприємства

2.3. Аналіз фінансових результатів діяльності

Напрям 3. Аналіз імовірності неплатоспроможності та банкрутства підприємства

3.1. Аналітична оцінка імовірності банкрутства

3.2. Оцінка можливостей відновлення платоспроможності підприємства

31.

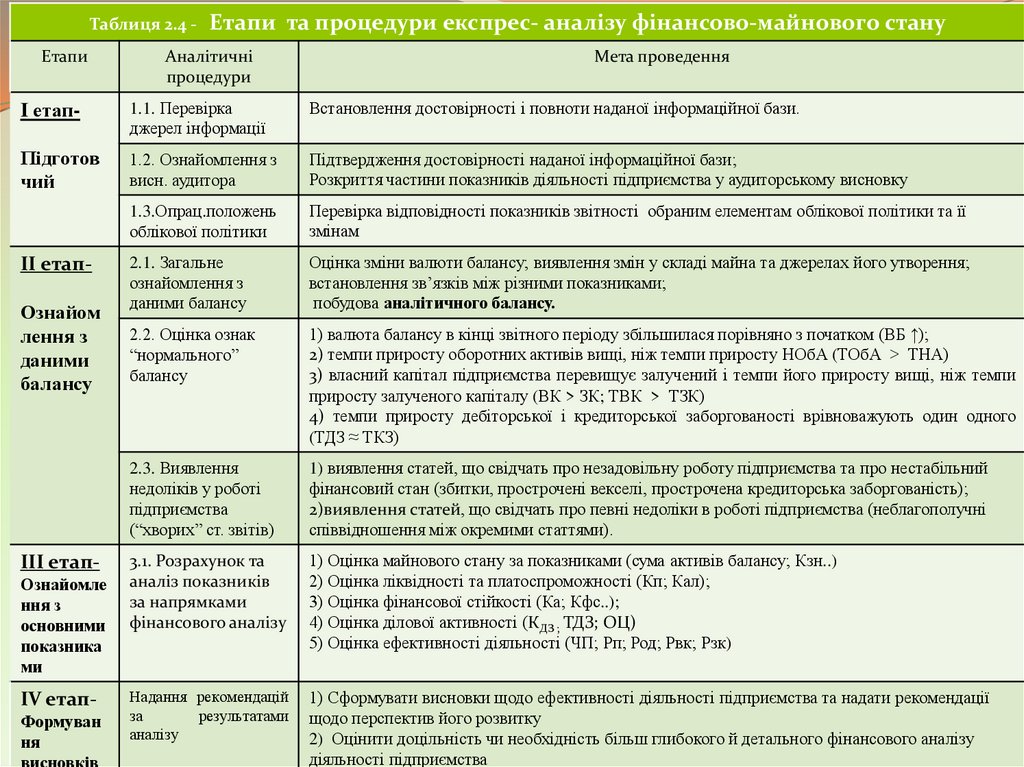

Таблиця 2.4 ЕтапиЕтапи та процедури експрес- аналізу фінансово-майнового стану

Аналітичні

процедури

Етапи експрес-аналізу

Мета проведення

I етап-

1.1. Перевірка

джерел інформації

Встановлення достовірності і повноти наданої інформаційної бази.

Підготов

чий

1.2. Ознайомлення з

висн. аудитора

Підтвердження достовірності наданої інформаційної бази;

Розкриття частини показників діяльності підприємства у аудиторському висновку

1.3.Опрац.положень

облікової політики

Перевірка відповідності показників звітності обраним елементам облікової політики та її

змінам

2.1. Загальне

ознайомлення з

даними балансу

Оцінка зміни валюти балансу; виявлення змін у складі майна та джерелах його утворення;

встановлення зв’язків між різними показниками;

побудова аналітичного балансу.

2.2. Оцінка ознак

“нормального”

балансу

1) валюта балансу в кінці звітного періоду збільшилася порівняно з початком (ВБ ↑);

2) темпи приросту оборотних активів вищі, ніж темпи приросту НОбА (ТОбА > ТНА)

3) власний капітал підприємства перевищує залучений і темпи його приросту вищі, ніж темпи

приросту залученого капіталу (ВК > ЗК; ТВК > ТЗК)

4) темпи приросту дебіторської і кредиторської заборгованості врівноважують один одного

(ТДЗ ≈ ТКЗ)

2.3. Виявлення

недоліків у роботі

підприємства

(“хворих” ст. звітів)

1) виявлення статей, що свідчать про незадовільну роботу підприємства та про нестабільний

фінансовий стан (збитки, прострочені векселі, прострочена кредиторська заборгованість);

2)виявлення статей, що свідчать про певні недоліки в роботі підприємства (неблагополучні

співвідношення між окремими статтями).

3.1. Розрахунок та

аналіз показників

за напрямками

фінансового аналізу

1) Оцінка майнового стану за показниками (сума активів балансу; Кзн..)

2) Оцінка ліквідності та платоспроможності (Кп; Кал);

3) Оцінка фінансової стійкості (Ка; Кфс..);

4) Оцінка ділової активності (КДЗ ; ТДЗ; ОЦ)

5) Оцінка ефективності діяльності (ЧП; Рп; Род; Рвк; Рзк)

Надання рекомендацій

за

результатами

аналізу

1) Сформувати висновки щодо ефективності діяльності підприємства та надати рекомендації

щодо перспектив його розвитку

2) Оцінити доцільність чи необхідність більш глибокого й детального фінансового аналізу

діяльності підприємства

II етапОзнайом

лення з

даними

балансу

III етапОзнайомле

ння з

основними

показника

ми

IV етапФормуван

ня

висновків

32.

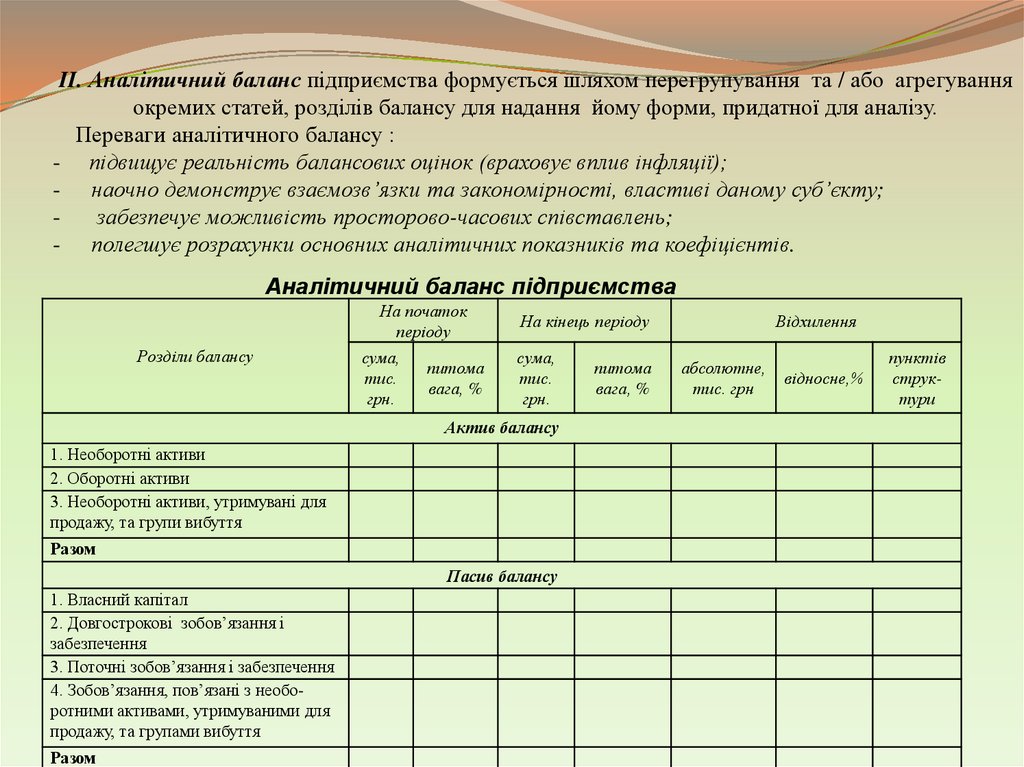

II. Аналітичний баланс підприємства формується шляхом перегрупування та / або агрегуванняокремих статей, розділів балансу для надання йому форми, придатної для аналізу.

Переваги аналітичного балансу :

- підвищує реальність балансових оцінок (враховує вплив інфляції);

- наочно демонструє взаємозв’язки та закономірності, властиві даному суб’єкту;

забезпечує можливість просторово-часових співставлень;

- полегшує розрахунки основних аналітичних показників та коефіцієнтів.

Аналітичний баланс підприємства

На початок

періоду

Розділи балансу

сума,

тис.

грн.

питома

вага, %

На кінець періоду

сума,

тис.

грн.

Актив балансу

1. Необоротні активи

2. Оборотні активи

3. Необоротні активи, утримувані для

продажу, та групи вибуття

Разом

Пасив балансу

1. Власний капітал

2. Довгострокові зобов’язання і

забезпечення

3. Поточні зобов’язання і забезпечення

4. Зобов’язання, пов’язані з необоротними активами, утримуваними для

продажу, та групами вибуття

Разом

питома

вага, %

Відхилення

абсолютне,

тис. грн

відносне,%

пунктів

структури

33.

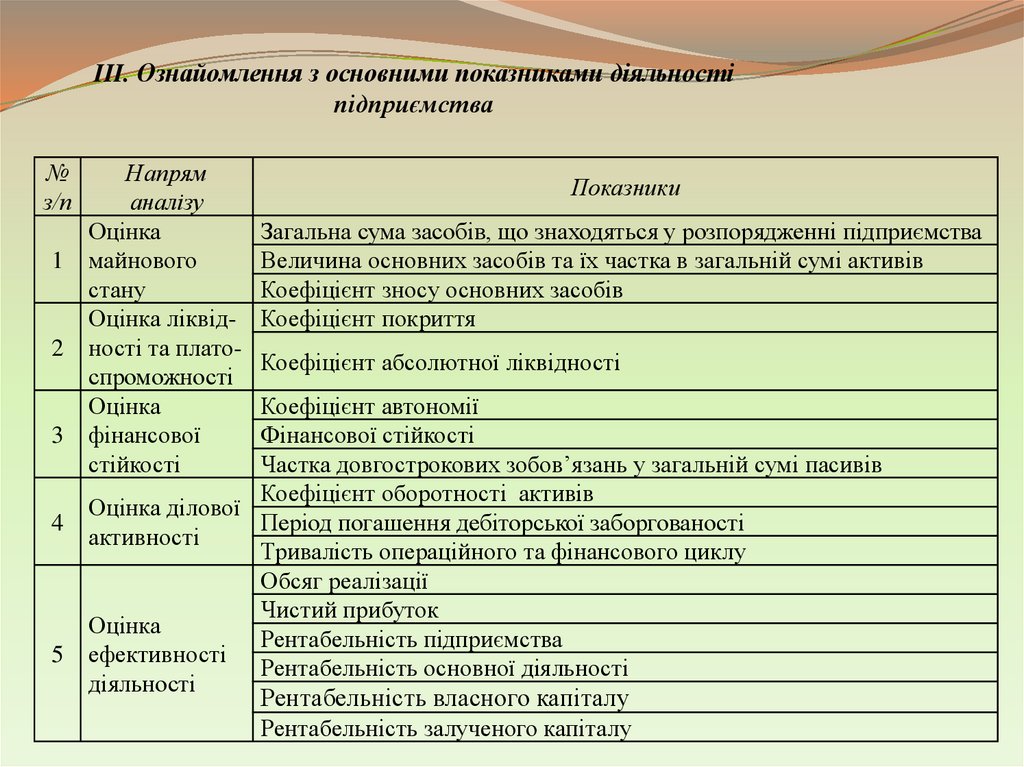

III. Ознайомлення з основними показниками діяльностіпідприємства

№

з/п

1

2

3

4

5

Напрям

аналізу

Оцінка

майнового

стану

Оцінка ліквідності та платоспроможності

Оцінка

фінансової

стійкості

Показники

Загальна сума засобів, що знаходяться у розпорядженні підприємства

Величина основних засобів та їх частка в загальній сумі активів

Коефіцієнт зносу основних засобів

Коефіцієнт покриття

Коефіцієнт абсолютної ліквідності

Коефіцієнт автономії

Фінансової стійкості

Частка довгострокових зобов’язань у загальній сумі пасивів

Коефіцієнт оборотності активів

Оцінка ділової

Період погашення дебіторської заборгованості

активності

Тривалість операційного та фінансового циклу

Обсяг реалізації

Чистий прибуток

Оцінка

Рентабельність підприємства

ефективності

Рентабельність основної діяльності

діяльності

Рентабельність власного капіталу

Рентабельність залученого капіталу

34.

ПоказникиРозрахунок

Умовні позначення

Нормативне

значення

Економічна інтерпретація

Коефіцієнт покриття (Кп)

Кп= ОбА/ПЗ

ОбА – оборотні активи;

ПЗ – поточні зобов’язання

Кп >2

характеризує достатність оборотних засобів для

покриття поточної заборгованості

Коефіцієнт абсолютної

ліквідності (Кал)

Кал= (ПФІ+ГК)/

ПЗ

ПФІ – поточні фінансові інвестиції;

ГК – грошові кошти.

Кал > 0,2

характеризує негайну готовність підприємства

погасити поточні зобов’язання

Коефіцієнт автономії (Ка)

Ка = ВК / ВБ

ВК – сума власного капіталу;

ВБ – валюта балансу

0,5-0,7

характеризує залежність підприємства від

зовнішніх джерел фінансування

Коефіцієнт фінансової

стійкості (Кфс)

Кфс = ВК / ЗК

ВК – сума власного капіталу;

ЗК – сума залученого капіталу

Кфс >1

характеризує частку власного капіталу у

залученому

Коефіцієнт оборотності активів (КА)

КА=ЧД / СВА

ЧД – чистий дохід;

СВА – середня вартість активів

Пизитивна

тенденція:

зростання

показує, скільки разів за період обертається

капітал, що вкладений в активи підприємства

Період погашення

дебіторської

заборгованості (ТДЗ)

ТДЗ=Д /КобДЗ

Д – кількість днів;

КобДЗ – коефіцієнт оборотності

дебіторської заборгованості

Пизитивна

тенденція:

зменшення

Показує за скільки днів на підприємство

повертається дебіторська заборгованість

Коефіцієнт оборотності

дебіторської

заборгованості (КДЗ)

КДЗ = ЧД / СДЗ

СДЗ – середньорічна сума

дебіторської заборгованості

Позитивна

тенденція:

зростання

Показує кількість оборотів дебіторської

заборгованості за період

Тривалість операційного

циклу (ОЦ)

ОЦ = Тз + Тдз

Тз – період обороту запасів;

Тдз – період обороту дебіторської

заборгованості

Пизитивна

тенденція:

зменшення

Показує період від моменту придбання

запасів до погашення дебіторської

заборгованості

Тривалість фінансового

циклу (ФЦ)

ФЦ = ОЦ - Ткз

Ткз – період обороту кредиторської

заборгованості, днів

Пизитивна

тенденція:

зменшення

Показує період від моменту погашення

кредит. заборг. до погашення дебіторської

заборгованості

Рентабельність

підприємства (Рп)

Рп = ЧП / СА

ЧП – чистий прибуток підпр;

СА – середньорічна вартість активів

підприємства

Позитивна

тенденція:

зростання

Показує величину чистого прибутку, яка

припадає на 1 грн. активів

Рентабельність основної

діяльності (Род)

Род = ФРод / Вод

ФРод – фінансовий результат від

основної діяльності;

Вод – витрати основної діяльності

Позитивна

тенденція:

зростання

Показує скільки отримано прибутку від

основної діяльності з 1 грн. витрат

основної діяльності

Рентабельність власного

капіталу (Рвк)

Рвк=Пдо оп /

СВК

Пдо оп – прибуток до оподаткув.;

СВК – середньорічна вартості

власного капіталу

Позитивна

тенденція:

зростання

Показує величину прибутку, яка припадає

на 1 грн. власного капіталу

Рентабельність залученого

Рзк=Пдо оп / СЗК

СЗК – середньорічна вартості

Позитивна

Показує величину прибутку, яка припадає