")

")

")

economics

economicsSimilar presentations:

")

Міжнародна економічна діяльність. (Тема 2)

1. Тема 2. Міжнародна економічна діяльність

2. Питання теми

1. Сутність, види та форми міжнародної економічноїдіяльності.

2. Суб’єкти міжнародної економічної діяльності.

3. Міжнародна економічна діяльність підприємств, її

сутність, характеристика та форми

4. Сутність та види транснаціональних компаній,

основні характеристики їх діяльності.

На самостійний розгляд:

5. Вільні економічні зони в системі міжнародної

економічної діяльності: сутність та види.

3. 1. Сутність, види та форми міжнародної економічної діяльності

Сутність міжнародної економічної діяльностіМіжнародна економічна діяльність – це цілісна система

господарських зв’язків між національними економіками

різних країн, належних до них або утворених ними

суб’єктами господарського життя, а також міжнародними

організаціями, яка має характерні лише для себе

взаємозв’язки, закономірності та реалізує ті специфічні

інтереси, які пов'язані з використанням переваг

міжнародного співробітництва, поділу праці та розміщення

факторів виробництва.

4. Форми міжнародної економічної діяльності

міжнародна торгівля товарами;надання міжнародних послуг;

транскордонний рух капіталів;

міжнародний кредит;

міжнародні валютно-фінансові відносини;

міжнародна міграція робочої сили;

участь в діяльності міжнародних економічних

організацій;

міжнародне співробітництво у виробничих, науковотехнічних сферах;

спільне розв`язання економічними засобами

глобальних проблем розвитку.

5. Міжнародна торгівля товарами та послугами

Характеризується експортом та імпортомтоварів та послуг країни, а також показником

зовнішньоторгівельного обігу країни:

ЗТО = Експорт + Імпорт

Торгівля зростає швидше за виробництво

товарів у секторах та ВВП країни. Кожен 1%

приросту експорту забезпечує зростання ВВП

на 0,1%

6. ВВП, ВНП та ВНД

В ситуації закритої економіки:ВВП – Y = C (споживання) +I (внутрішні інвестиції) + G (державні

витрати)

В ситуації відкритої економіки: Y = C + І + G + NX (чистий експорт)

ВНП = ВВП + чистий факторний дохід з-за кордону (різниця

доходів від використання факторів виробництва резидентів за

кордоном та виплат нерезидентам за використання факторів

виробництва в країні)

ВНД = ВНП + чисті трансферти (різниця між переказами мігрантів,

які вважаються резидентами, з одної країни в іншу)

НД = ВНП – амортизація – непрямі податки

7. Відкрита та закрита економіки

Співвідношення торгівлі та ВВП:- Експортна квота (критерій – 10%)

Expq

-

-

1

Exp

Y

100%

Im p

Im pq

100%

Імпортна квота

Y

Залежність від міжнародної торгівлі (критерій –

25%)

Exp Im p

2

Y

100%

8. Транскордонний рух капіталів та міжнародний кредит

Вивіз капіталів є характерним для країнз відносним (не плутати з абсолютним)

надлишком капіталів на території певної

країни та можливістю отримувати більші

прибутки в іншій державі через:

а) більш сприятливе для власників капіталу

співвідношення факторів виробництва (що

зумовлює більшу умовну ціну капіталу);

б) можливість отримання доступу до ринків

певних економічних ресурсів (наприклад,

сировини);

в) можливість отримання маркетингових

переваг в комерційній діяльності

(наприклад, у формі створення

господарських структур, що

забезпечуватимуть збут продукції фірмиінвестора, або завдяки перенесенню

самого процесу виробництва до цільової

країни – країни збуту з метою підвищення

ефективності виробництва, наближення

його до споживачів).

Ввезення капіталів більшою

мірою характеризує

практику країн, які

відчувають відносний (у

порівнянні із

забезпеченістю іншими

факторами виробництва)

або абсолютний дефіцит

капіталів.

Оскільки в сучасному світі

попит на капітали

перевищує їх пропозицію,

залучення іноземних

інвестицій виступає

об'єктом державної,

цілеспрямованої урядової

політики.

9. Міжнародний кредит

Крім транскордонного переливу капіталів - використанняінструментів міжнародного кредиту.

Основна логіка кредитної політики з точки зору боржника –

мобілізувати фінансові ресурси.

Робиться або у випадках їх гострого дефіциту (наприклад,

коли йдеться про невідкладні соціальні потреби або про

технічну мету створення фонду підтримки національної

валюти), або в розрахунку на кінцеву економічну віддачу.

Розрахунок наступний: здійснення запозичень – інвестиції

у виробництво – динамічний розвиток виробничого сектору,

що здатний забезпечити достатньо привабливий прибуток

– повернення кредитів при перевищенні прибутками

власне суми іноземних кредитів та відсотків на ці кредити.

10. Міжнародні валютно-фінансові відносини

первісно міжнародні валютно-фінансові відносини становилисобою допоміжну систему розрахунків, головною метою якої

було обслуговування експортно-імпортних, а пізніше й

кредитних та страхових операцій, зараз вони уособилися в

окрему сферу підприємництва, а також у впливовий

інструмент макроекономічної політики в державі;

обслуговують світову торгівлю, міжнародні кредитні відносини,

міжнародні розрахунки, трансферти коштів мігрантів, науковотехнологічний обмін, біржову торгівлю, ринок цінних паперів;

щоденні обсяги торгівлі валютою становлять 1,2 трлн.дол.США

на день (деякі автори – 2-2,5 трлн.дол.на день);

спекулятивні операції з валютою породжують велику масу

“гарячих грошей” (фіктивного капіталу, за виразом К.Маркса),

який майже ніколи не потрапляє до реального сектору –

менше 10% цих коштів використовується на потреби

реального сектору

11. Міжнародна міграція робочої сили

форма міжнародної економічної діяльності,яка в економіко-теоретичному плані виступає

проявом руху іншого фактора виробництва –

праці.

Міжнародна міграція робочої сили існує у

формі трудової еміграції та імміграції

(виїзду з певної країни та в'їзду до неї людей

через економічні, політичні та інші причини).

Відображає реальні інтереси людей, суб'єктів

ринкового

життя,

формує

умови

функціонування макроекономічних систем,

навіть самі ці системи, сприяє раціоналізації

розміщення робочої сили в світовому

масштабі.

12. Участь у діяльності міжнародних організацій

Міжнародне співробітництво у виробничійсфері

та пов’язаній з нею науково-технічній сфері

Спільне розв`язання економічними

засобами глобальних проблем

розвитку

13. 2. Суб’єкти міжнародної економічної діяльності: мікроекономічний рівень (за В.Новицьким)

фізичні особи – громадяни України, іноземні громадяни та особи безгромадянства, які мають відповідну правоздатність;

юридичні особи зареєстровані як такі в Україні і які мають постійне

місцезнаходження на території України (підприємства, організації та

об'єднання всіх видів, включаючи акціонерні та інші види господарських

товариств, асоціації, спілки, концерни, консорціуми, торговельні доми,

посередницькі та консультаційні фірми, кооперативи, кредитно-фінансові

установи, міжнародні об'єднання, організації та інші), в тому числі юридичні

особи, майно та/або капітал яких є повністю у власності іноземних суб'єктів

господарської діяльності;

об'єднання фізичних, юридичних, фізичних і юридичних осіб, які не є

юридичними особами згідно з законами України, але які мають постійне

місцезнаходження на території України і яким діючими цивільно-правовими

законами не заборонено здійснювати господарську діяльність;

структурні одиниці іноземних суб'єктів господарської діяльності (філії,

відділення тощо), які не є юридичними особами, але мають постійне

місцезнаходження на території України;

спільні підприємства за участю українських та іноземних суб'єктів

господарської діяльності, які мають відповідну реєстрацію та мають постійне

місцезнаходження на території України;

інші суб'єкти господарської діяльності, передбачені законами України.

14. Суб’єкти міжнародної економічної діяльності: макроекономічний рівень (за В.Новицьким)

Україна як держава в особі її органів в межах їх компетенції;недержавні органи управління економікою (товарні, фондові,

валютні біржі, торговельні палати, асоціації, спілки та інші

організації координаційного типу), що діють на підставі їх статутних

документів.

Отже в структурі державного апарату прийнято виділяти наступні

класифікаційні групи органів:

загальнодержавні – Верховна Рада, Президент, Кабінет Міністрів;

координаційні – Міністерство економічного розвитку та торгівлі,

НБУ, Міністерство фінансів та інші;

галузеві – міністерства та відомства, які відповідають за

життєдіяльність окремих секторів, галузей економіки;

територіальні – регіональні, місцеві органи влади;

спеціалізовані функціональні – інститути, які в своїй діяльності

керуються національними інтересами, підтримуючи національних

учасників міжнародного співробітництва.

15. Суб’єкти міжнародної економічної діяльності: між- або наддержавний рівень (за В.Новицьким)

ООНСОТ

МВФ

Група Світового Банку

Інтеграційні угруповання (ЄС, НАФТА, АСЕАН

тощо) та їх керівні органи (більшою мірою

стосується ЄС)

Інституції регіональні (Азійський банк

розвитку, ЄБРР...)

16. 3. Міжнародна економічна діяльність підприємств

Ядром сучасних МЕВ виступає міжнародна економічнадіяльність економічних суб’єктів, насамперед,

підприємств. Діяльність останніх спрямована на

отримання певних економічних результатів,

передусім прибутку.

Діяльність підприємств на міжнародному ринку

здійснюється в таких формах:

Експорт та імпорт товарів та послуг.

Контрактні, коопераційні угоди (ліцензування,

франчайзинг).

Господарська діяльність за кордоном (науководослідницькі роботі, банківські операції, страхування,

підрядне виробництво, оренда).

17. МЕД підприємств

Портфельне і пряме інвестування за кордоном.Інвестиційна діяльність за кордоном може бути

пов’язана зі створенням підприємством власної

виробничої філії; вкладанням коштів в акції існуючої

зарубіжної фірми; інвестуванням у нерухомість,

державні цінні папери.

На різних етапах розвитку МЕВ одна із форм

міжнародної економічної діяльності переважає. На

сучасному етапі для багатьох розвинутих країн

провідною формою є транснаціональна виробнича

діяльність, в основі якої знаходиться закордонна

інвестиційна діяльність підприємств.

18. 4. Сутність та види транснаціональних компаній, основні характеристики їх діяльності

Транснаціональні корпорації (ТНК) — національні монополії ззакордонними активами. Складають єдиний великий виробничий

комплекс із правом власності над акціонерним капіталом тільки

представників країни-засновника (філії і дочірні компанії можуть

бути змішаними підприємствами з переважно національною участю

країни базування)

Багатонаціональні корпорації (МНК) — міжнародні корпорації, що

поєднують національні компанії ряду держав на виробничій і науковотехнічній основі (англо-голландський концерн ROYAL DUTCH

SHELL, що існує з 1907 р. (капітал у пропорції 60:40); швейцарськошведська компанія ABB (Asia Brown Bovery) -машинобудування,

електронна інженерія; англо-нідерландська UNILEVER, концерн

AIRBUS.

19. Сутнісні ознаки ТНК

Основні ознаки:1) річний обіг, що перевищує 1 млрд. доларів (великі - більш 2 млрд.);

2) філії не менш ніж у шести країнах (великі - більш ніж у 20);

3) величина відсотку продажів її товарів, реалізованих за межами

країни-резиденції, не менше 20% (NESTLE - 98%) (великі - більше 35%);

4) структура активів (25% за рубежем)

5) частка персоналу, зайнятого у зарубіжних філіях, складає не менше

25%;

3, 4, 5 – Індекс транснаціональності,

у Тор-100

найбільших нефінансових компаній світу перевищує 56%.

6) оперує в рамках системи прийняття рішень, що дозволяють

проводити єдину стратегію управління розвитком національних

підприємств, що входять у ТНК.

20. Причини виникнення ТНК

1.2.

3.

4.

5.

6.

7.

Можливості підвищення ефективності та конкурентоспроможності.

Недосконалість ринкового механізму в реалізації власності на

технології, виробничий досвід та інші "невідчутні" активи,

насамперед управлінський і маркетинговий досвід.

Додаткові можливості підвищення ефективності та

конкурентоспроможності через доступ до ресурсів іноземних

держав.

Близькість до споживачів продукції іноземної філії фірми і

можливість отримання інформації про перспективи ринків і

конкурентний потенціал фірм приймаючої країни.

Можливість використання у власних інтересах особливостей

державної, зокрема податкової, політики в різних країнах, різниці в

курсах валют та ін.

Здатність продовжувати життєвий цикл своїх технологій і продукції.

За допомогою прямих іноземних інвестицій фірма дістає можливість

уникати бар'єрів при входженні на ринок певної країни через

експорт товарів та/або послуг.

21.

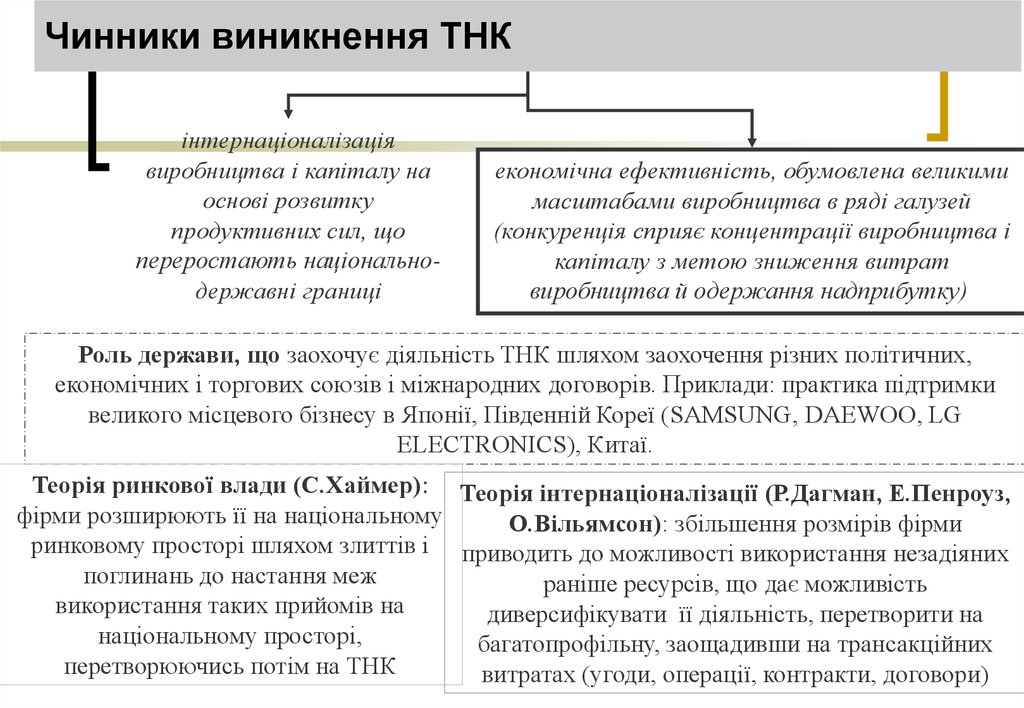

Чинники виникнення ТНКінтернаціоналізація

виробництва і капіталу на

основі розвитку

продуктивних сил, що

переростають національнодержавні границі

економічна ефективність, обумовлена великими

масштабами виробництва в ряді галузей

(конкуренція сприяє концентрації виробництва і

капіталу з метою зниження витрат

виробництва й одержання надприбутку)

Роль держави, що заохочує діяльність ТНК шляхом заохочення різних політичних,

економічних і торгових союзів і міжнародних договорів. Приклади: практика підтримки

великого місцевого бізнесу в Японії, Південній Кореї (SAMSUNG, DAEWOO, LG

ELECTRONICS), Китаї.

Теорія ринкової влади (С.Хаймер): Теорія інтернаціоналізації (Р.Дагман, Е.Пенроуз,

фірми розширюють її на національному

О.Вільямсон): збільшення розмірів фірми

ринковому просторі шляхом злиттів і приводить до можливості використання незадіяних

поглинань до настання меж

раніше ресурсів, що дає можливість

використання таких прийомів на

диверсифікувати її діяльність, перетворити на

національному просторі,

багатопрофільну, заощадивши на трансакційних

перетворюючись потім на ТНК

витратах (угоди, операції, контракти, договори)

22.

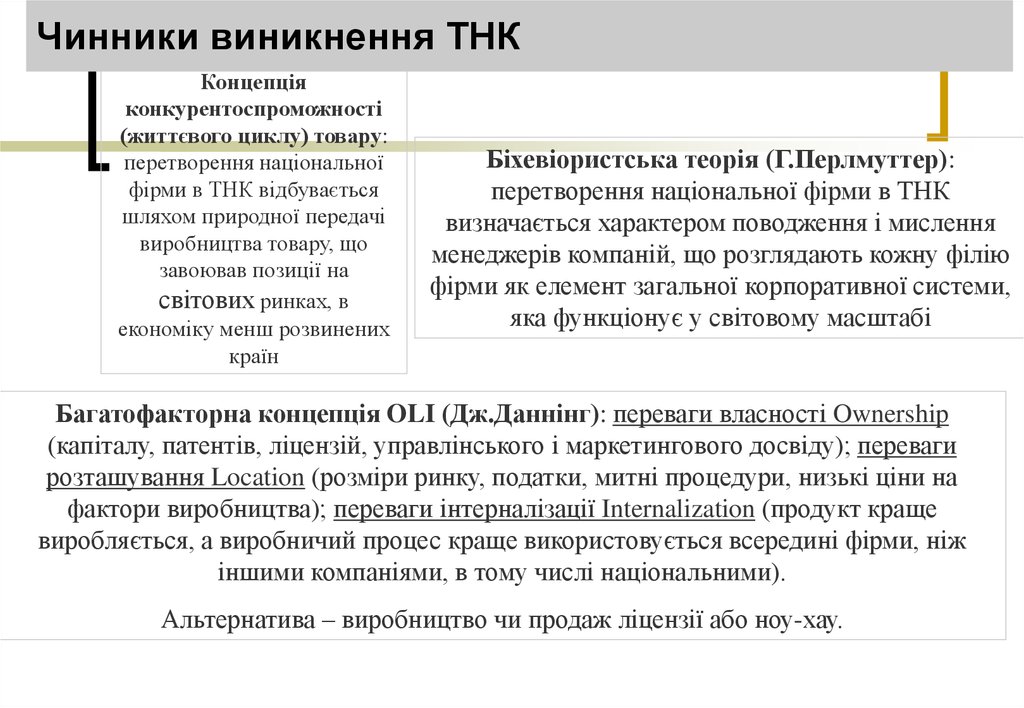

Чинники виникнення ТНККонцепція

конкурентоспроможності

(життєвого циклу) товару:

перетворення національної

фірми в ТНК відбувається

шляхом природної передачі

виробництва товару, що

завоював позиції на

світових ринках, в

економіку менш розвинених

країн

Біхевіористська теорія (Г.Перлмуттер):

перетворення національної фірми в ТНК

визначається характером поводження і мислення

менеджерів компаній, що розглядають кожну філію

фірми як елемент загальної корпоративної системи,

яка функціонує у світовому масштабі

Багатофакторна концепція OLI (Дж.Даннінг): переваги власності Ownership

(капіталу, патентів, ліцензій, управлінського і маркетингового досвіду); переваги

розташування Location (розміри ринку, податки, митні процедури, низькі ціни на

фактори виробництва); переваги інтерналізації Internalization (продукт краще

виробляється, а виробничий процес краще використовується всередині фірми, ніж

іншими компаніями, в тому числі національними).

Альтернатива – виробництво чи продаж ліцензії або ноу-хау.

23. Фінансова складова діяльності ТНК:

1) контролюють третину виробничих капіталів приватногосектору усього світу,

2) контролюють до 90% прямих інвестицій за рубежем

(прямі інвестиції ТНК за рубежем у підприємства,

устаткування й іншу власність у середині 90-х років

перевищили 3 трлн. дол.; зараз вартість їх зарубіжних

активів складає 77 трлн.дол.США),

3) сукупні валютні резерви ТНК у кілька разів більше, ніж

резерви всіх центральних банків світу разом узятих

(переміщення 1—2% маси грошей, що знаходяться у

приватному секторі, цілком здатне змінити взаємний

паритет будь-яких двох національних валют), ТНК ж часто

розглядають обмінні валютні операції як найбільш вигідне

джерело своїх прибутків,

4) виробляють понад 25% світового ВВП.

24.

2011 р., Top-10 компаній світу за розмірами закордонних активів (джерело: UNCTAD)T

N

I

1

2

3

4

5

6

7

8

9

Companies

75

General Electric

32

Royal Dutch/Shell

Group

6

Vodafone Group Plc

Foreign

Total

Foreign

Total

Foreign

Total

TNI

(Per

cent)

USA

Electrical &

electronic

Equipment

401 290

797 769

97 214

182 515

171 000

323 000

52,2

UK

Petroleum

expl./ref./distr.

222 324

282 401

261 393

458 361

85 000

102 000

73,0

UK

TelecommuniCations

201 570

218 955

60 197

69 250

68 747

79 097

88,6

188 969

228 238

283 876

365 700

76 100

92 000

81,0

Home

Economy

Assets

Industry

Sales

Employment

c

20

BP PLC

UK

Petroleum

expl./ref./distr.

74

Toyota Motor

Corporation

Japan

Motor vehicles

169 569

296 249

129 724

203 955

121 755

320 808

52,9

42

ExxonMobil

Corporation

USA

Petroleum

expl./ref./distr.

161 245

228 052

321 964

459 579

50 337

79 900

67,9

France

Petroleum

expl./ref./distr.

141 442

164 662

177 726

234 574

59 858

96 959

74,5

Germany

Utilities

(Electricity, gas

and water)

141 168

218 573

53 020

126 925

57 134

93 538

55,8

France

Utilities

(Electricity, gas

and water)

133 698

278 759

43 914

94 044

51 385

160 913

42,2

27

67

90

Total SA

E.On

Electricite De

France

Metal and metal

25.

50 найбільших нефінансових ТНК США, галузевий розподіл*Роки

Нафтова

промисловіст

ь

Автомобільна

промисловість

Харчова

промисловість

Хімічна

промисловість

Металургійне

виробництво

2005

2006

12

3

6

4

4

12

8

9

5

3

2007

20

11

7

5

3

2008

9

11

11

5

2

Галузевий розподіл у 2010 р. 50 найбільших ТНК, за даними UNCTAD**

Нафтова

промисловість

Фармацевтика

7

5

США

Об’єднане

Королівство

Автомобільна

промисловість

Електричне та

електронне

обладнання

Телекомунікації

Виробництво

та розподіл

електроенергії,

газу, води

7

6

4

Країновий розподіл у 2010 р.

Німеччина

Франція

Японія

6

ЄС та Швейцарія разом

32

та Гонконг

-2

10

6

7 R. Who Has the 8Most Fortune 500 Firms?

6 // Journal КНР

* Складено за: Bergesen

A., Fernandez

of World-Systems

Research.

2006. Vol. 1. № 12 http://jwsr.ucr.edu/archive/vol1/v1_nc.php).

** За розмірами закордонних активів, всього в світі

26.

Показники ПІІ та світового виробництва, 1990-2010 рр.Вартісні обсяги показників ПІІ та світового виробництва (млрд.дол.США)

Показники

1990

2005

2008

2009

2010

208

986

1771

1185

1244

Вивіз ПІІ

241

893

1929

1171

1323

Обсяги ввезених ПІІ

2082

11525

15491

17743

19141

Обсяги вивезених ПІІ

2087

12417

16207

18982

20408

Доходи від ввезених ПІІ

74

791

1113

941

1137

Доходи від вивезених ПІІ

120

902

1182

1008

1251

Транскордонні злиття і поглинання

99

462

707

250

339

Обсяг продажів зарубіжних філій

ТНК

6026

21721

31069

29298

32960

Додана вартість в зарубіжних

філіях

1019

3570

6216

6129

6636

Валове виробництво зарубіжних

філій ТНК

1477

4327

6163

5812

Сукупні активи зарубіжних філій

ТНК

4602

43324

64423

53601

56998

Експорт зарубіжних філій ТНК

1498

4319

6663

5186

6239

Зайнятість у зарубіжних філіях ТНК

(тис.осіб)

24476

55001

64484

66688

68218

Притік ПІІ

Допоміжні дані

27. 5. Вільні економічні зони

Вільні економічні зони (ВЕЗ) – це частина території країни, або країна, наякій товари не підлягають звичайному митному контролю та

відповідному оподаткуванню, і в яких існує ряд інвестиційних,

фінансових, податкових, валютних пільг та спрощено процедури

ведення бізнесу.

Виникли у 30-х роках у США в період виходу країни з “великої депресії”.

Інтенсивно почали створюватися в країнах Західної Європи та Америки

у 50-х роках ХХ ст.

Зараз у світі нараховується близько 500 експортно-виробничих зон у 60

країнах, загальна їх кількість – біля 2000.

Обсяг їх експорту становить понад 20 млрд. дол., а зайнятість – близько

4 млн. осіб.

Світовий досвід свідчить, що за відсутності експортних зон вивіз із

країни товарів та послуг збільшується в середньому за рік на 7%, за

наявності їх – на 20%.

28. Цілі створення ВЕЗ

Загальна мета створення ВЕЗ – покращення умов життя населення істворення гідних умов життя шляхом прискорення соціально-економічного

розвитку країни.

Економічна мета: залучення іноземного і національного капіталу за рахунок

стимулювання його активності на певній території, використання переваг

міжнародного географічного положення і розподілення труда, ліквідація

монополій зовнішньої торгівлі через усунення перешкод для доступу до них;

Соціальна мета: задоволення потреб населення у високоякісних товарах і

насичення внутрішнього ринку , прискорення розвитку відсталих регіонів за

рахунок концентрації в них необхідних для цього ресурсів, підвищення рівня

кваліфікації працюючих за рахунок упровадження передового досвіду

організації і управління фінансами, культури менеджменту;

Науково-технічна

мета:

підвищення

ефективності

використання

інфраструктури на території ВЕЗ, прискорення інноваційних процесів і

упровадження, притягнення передових вітчизняних і іноземних техніки та

технологій, вчених і спеціалістів.

29.

ТИПИ ВІЛЬНИХ ЕКОНОМІЧНИХ ЗОНбезмитні торгові зони – зони прикордонної торгівлі, порти,

склади, транзитні зони, митні зони на підприємствах;

експортно-промислові зони – орієнтовані на зовнішню торгівлю;

туристсько-рекреаційні;

імпортно-промислові зони або імпортозамінні – їх мета –

забезпечити споживачів імпортною продукцією або стимулювати

виробництво по заміщенню імпорту;

парки технологічного розвитку – створюються на основі

існуючого науково-технічного потенціалу для залучення іноземного

капіталу з використанням устаткування, ноу-хау, іноземного

управлінського, комерційного чи маркетингового досвіду;

банківські і страхові безмитні зони – створений пільговий

режим здійснення банківських і страхових операцій;

комплексні зони – великі за територією, мають ознаки різних ВЕЗ.

30.

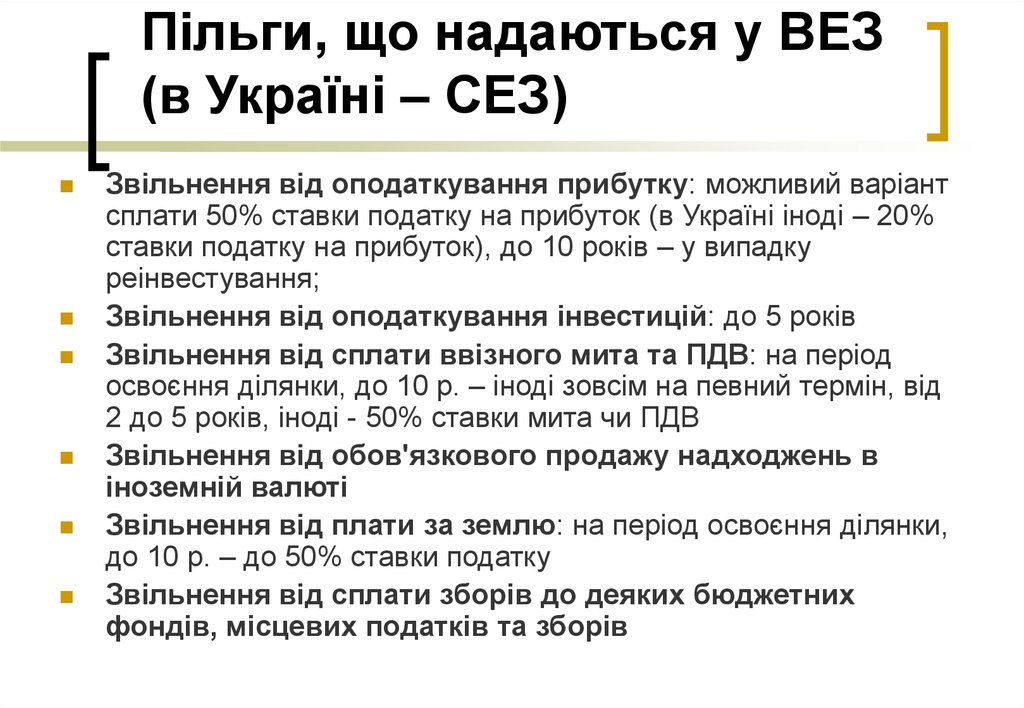

Пільги, що надаються у ВЕЗ(в Україні – СЕЗ)

Звільнення від оподаткування прибутку: можливий варіант

сплати 50% ставки податку на прибуток (в Україні іноді – 20%

ставки податку на прибуток), до 10 років – у випадку

реінвестування;

Звільнення від оподаткування інвестицій: до 5 років

Звільнення від сплати ввізного мита та ПДВ: на період

освоєння ділянки, до 10 р. – іноді зовсім на певний термін, від

2 до 5 років, іноді - 50% ставки мита чи ПДВ

Звільнення від обов'язкового продажу надходжень в

іноземній валюті

Звільнення від плати за землю: на період освоєння ділянки,

до 10 р. – до 50% ставки податку

Звільнення від сплати зборів до деяких бюджетних

фондів, місцевих податків та зборів

31.

Пільги в офшорних зонах1. Податок на прибуток відсутній, складає 1-2%, або замінений

фіксованим щорічним збором в межах 150-1000 дол. на рік і не залежить від

розмірів доходу. Податки на вивезення доходів - дивідендів, банківських

відсотків, платежів роялті також відсутні.

2. Максимально спрощена процедура реєстрації: мінімальний розмір

статутного капіталу звичайно не встановлюється; особистості власників

фірм не підлягають розголошенню - розкриття їх імен можливе лише у

випадку розслідування по факту здійснення карного злочину (шахрайство,

незаконна торгівля наркотиками і т.п.).

3. Відсутні обмеження на вивезення валюти. Компанії можуть

відкривати валютні депозити в будь-яких іноземних банках, здійснювати й

одержувати платежі в будь-якій валюті без жодних обмежень.

4. Процедура керування фірмою максимально спрощена. Іноді вона

умовна - керування в цьому випадку здійснюється секретарською фірмою за

дорученням власника. У деяких офшорних зонах анонімність власника

забезпечується також можливістю випуску акцій на пред'явника.

5. У більшості офшорних зон порушення податкового і митного

32.

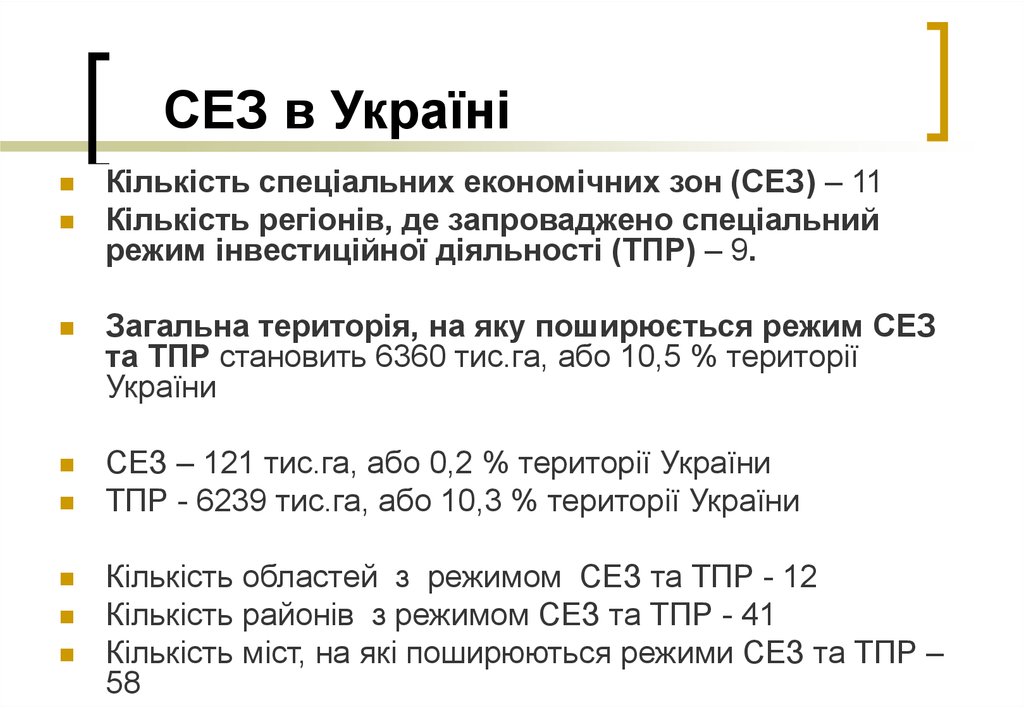

СЕЗ в УкраїніКількість спеціальних економічних зон (СЕЗ) – 11

Кількість регіонів, де запроваджено спеціальний

режим інвестиційної діяльності (ТПР) – 9.

Загальна територія, на яку поширюється режим СЕЗ

та ТПР становить 6360 тис.га, або 10,5 % території

України

СЕЗ – 121 тис.га, або 0,2 % території України

ТПР - 6239 тис.га, або 10,3 % території України

Кількість областей з режимом СЕЗ та ТПР - 12

Кількість районів з режимом СЕЗ та ТПР - 41

Кількість міст, на які поширюються режими СЕЗ та ТПР –

58

33.

Перелік СЕЗ в УкраїніСпеціальні (вільні) економічні

зони (СЕЗ) (з 1997 р., термін

існування від 30 до 60 років):

Території із спеціальним

режимом інвестиційної

діяльності (ТПР):

"Азов“

“Донецьк“

"Славутич“

"Закарпаття“

"Яворів“

"Курортополіс Трускавець“

"Інтерпорт Ковель»

"Миколаїв“

"Порто-франко“

"Порт Крим“

"Рені"

В Автономній Республіці Крим

У Волинській області

У Донецькій області

У Закарпатській області

У Житомирській області

У Луганській області

У Чернігівській області

У м. Харків

У м. Шостка Сумської області

34. Науково-технологічні зони в Україні

Відповідно до Закону України від 16.07.1999 р. "Про спеціальний режимінвестиційної та інноваційної діяльності технологічних парків" (в редакції

Закону від 12.01.2006 р.):

технопарк "Напівпровідникові технології і матеріали, оптоелектроніка та

сенсорна техніка" (м. Київ),

"Інститут електрозварювання імені Є.О.Патона" (м. Київ),

"Інститут монокристалів" (м. Харків),

"Вуглемаш" (м. Донецьк),

"Інститут технічної теплофізики" (м. Київ),

"Київська політехніка" (м. Київ),

"Інтелектуальні інформаційні технології" (м. Київ),

"Укрінфотех" (м. Київ),

"Агротехнопарк" (м. Київ),

"Еко-Україна" (м. Донецьк),

"Наукові і навчальні прилади" (м. Суми),

"Текстиль" (м. Херсон),

"Ресурси Донбасу" (м. Донецьк),

"Український мікробіологічний центр синтезу та новітніх технологій"

(УМБІЦЕНТ) (м. Одеса),

"Яворів" (Львівська область),

"Машинобудівні технології" (м. Дніпропетровськ).

35. СЕЗ в Україні у 2010 р.

Спеціальний митний режим у вільних економічних зонах «Азов»,«Донецьк», «Закарпаття», «Інтерпорт Ковель», «Миколаїв», «Порт

Крим», «Порто-франко», «Яворів», «Рені»:

1) вивезення з території зони товарів та інших предметів, використання їх

в межах зони не підлягає сплаченню ПДВ;

2) у разі вивезення товарів і інших предметів з митної території України на

територію ВЕЗ вивізне мито не стягується, ставка ПДВ – 0%;

3) для вільних економічних зон «Закарпаття», «Явір», «Інтерпорт

Ковель», «Порт Крим», «Миколаїв», «Порто-франко», «Рені»: імпорт

товарів для потреб власного виробництва та експорт товарів,

повністю вироблених чи оброблених у цій зоні, не підлягає

ліцензуванню і квотуванню, якщо інше не передбачено міжнародними

договорами України;

4) у вільних економічних зонах «Яворів», «Славутич», «Курортополіс

Трускавець», «Миколаїв», «Сиваш» фірми строком на 5 років

звільняються від сплати ввізного мита і оподаткування ПДВ операцій з

ввезенням для потреб власного виробництва сировини, матеріалів,

обладнання і комплектуючих до них;

36. Спеціальні режими оподаткування СЕЗ в Україні

4) спеціальний режим оподаткування вільнихекономічних зон «Азов», «Донецьк», «Закарпаття»,

«Інтерпорт Ковель», «Рені»:

оподаткування прибутку за ставкою 20 % до об'єкта

оподаткування;

5) «Славутич», «Курортополіс Трускавець», «Порт

Крим», «Миколаїв», «Порто-франко»:

на 3 роки звільненя від оподаткування прибутку,

отриманого від реалізації інвестиційних проектів, а

прибуток, отриманий з четвертого по шостий рік

реалізації інвестиційних проектів, оподатковується за

ставкою 50 % від діючої ставки оподаткування;

37. Спеціальні режими інвестиційної діяльності

Звільнення від обкладання ввізним митом при ввезенні на митнутериторію України, але не більше ніж на 5 років, сировини,

матеріалів, перелік яких визначається Кабінетом Міністрів

України.

Звільнення від оподаткування на додану вартість обладнання,

комплектуючих до нього з метою їх використання для реалізації

інвестиційних проектів на період до введення об'єкта

інвестування в експлуатацію;

звільнення на 3 роки від оподаткування прибутку, отриманого

новоствореними підприємствами від реалізації інвестиційних

проектів, а також діючими підприємствами, на яких проведено

реконструкцію, реструктуризацію, перепрофілювання або

модернізацію в частині, отриманій від освоєння інвестицій (за

виключенням інвестицій за рахунок бюджетних коштів всіх рівнів,

у тому числі за рахунок Державного інноваційного фонду);

у валовий прибуток підприємств з метою оподаткування, як правило,

не включаються суми інвестицій, отримані від реалізації

інвестиційного проекту у вигляді фінансових коштів,

матеріальних цінностей, нематеріальних активів (у випадку

відчуження інвестицій податок на прибуток платиться в повному

обсязі).

38. Новітні форми СЕЗ в Україні

Кластер (електрометалургійний з РФ,плани: транскордонний кластер у

Луганській області, Бєлгородській та

Воронєжській областях РФ;

спеціалізація –транспортне

машинобудування,

сільскогосподарське виробництво,

медицина);

Промисловий парк;

СПРЕД (спеціальний правовий режим

економічної діяльності).