")

economics

economics finance

financeSimilar presentations:

")

")

Аналіз та планування доходів на підприємствах туристичної індустрії

1. ТЕМА: Аналіз та планування доходів на підприємствах туристичної індустрії

1.2.

3.

4.

5.

6.

План лекції

Поняття, економічна сутність та джерела

утворення доходів на підприємствах туристичної

індустрії.

Фактори, що впливають на розмір доходів

підприємств туристичної індустрії.

Аналіз

доходів

підприємств

туристичної

індустрії.

Методи

і

порядок

планування

доходів

підприємств туристичної індустрії.

Стратегія формування доходу підприємства

туризму

Політика оптимізації доходів підприємств

туристичної сфери.

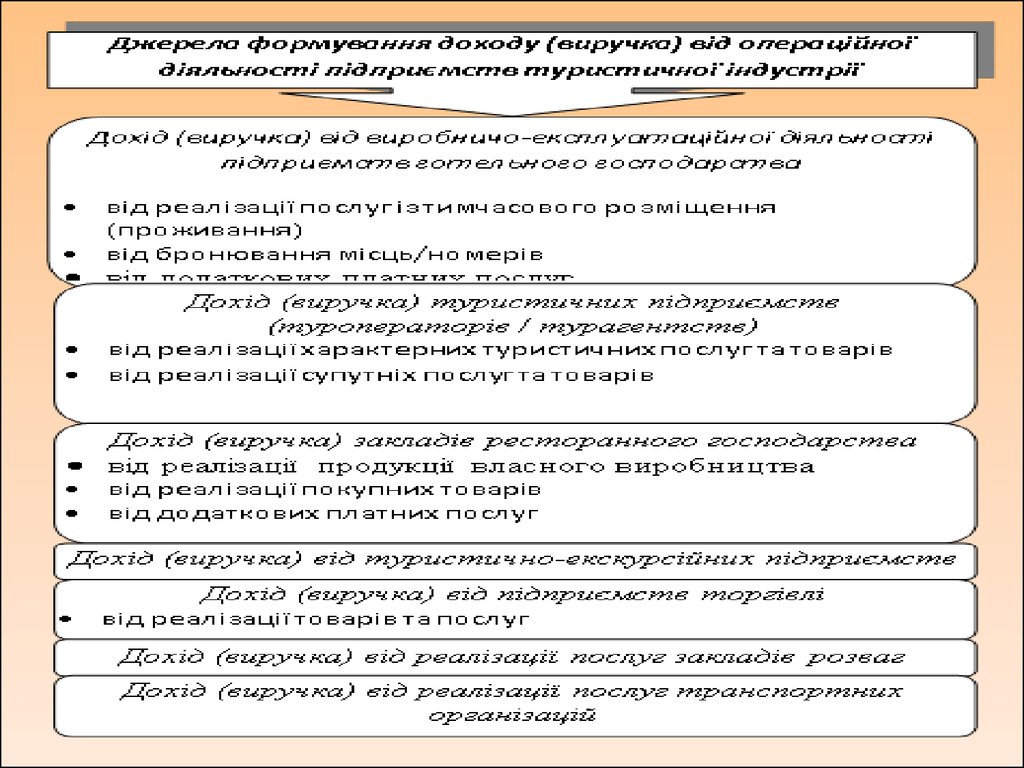

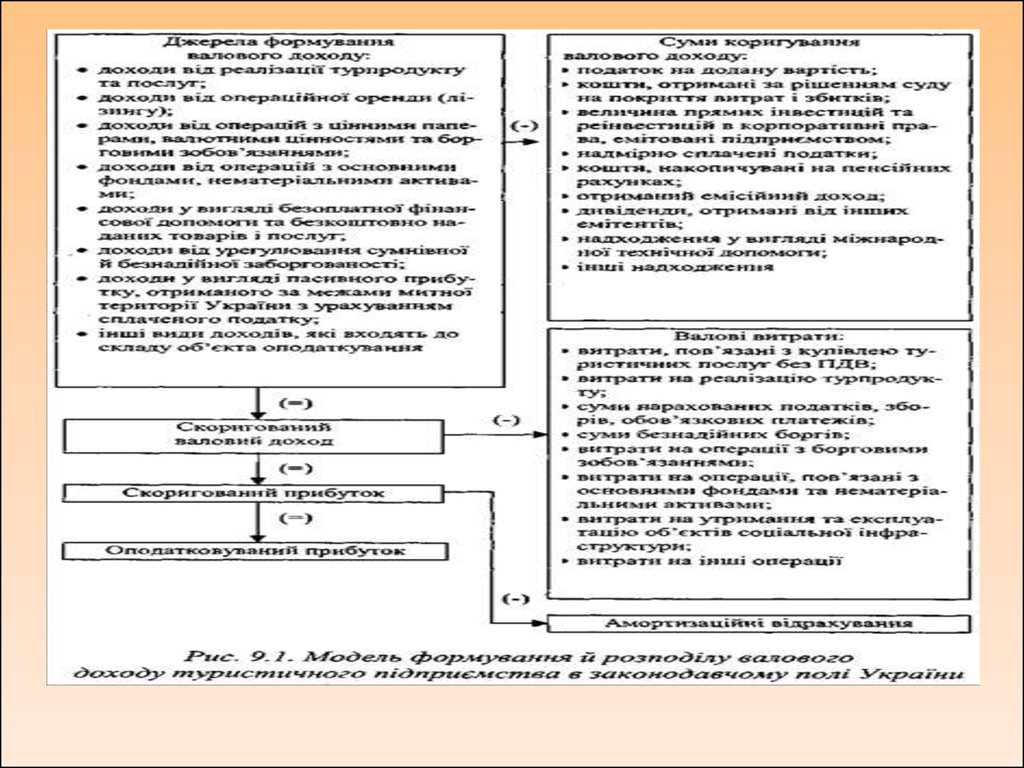

2. Поняття, економічна сутність та джерела утворення доходів на підприємствах туристичної індустрії

3. Завдання, що вирішують доходи підприємств туризму

4. Види доходів підприємств туризму

5. Види діяльності підприємств туризму (в контексті створення доходу)

Операційна діяльність підприємства туристичноїіндустрії – основна діяльність підприємства, а також

інші види діяльності, які не є інвестиційною або

фінансовою діяльністю

Основна діяльність підприємства туристичної

індустрії – операції, пов’язані з виробництвом або з

реалізацією продукції (товарів, робіт, послуг), які є

головною ціллю створення підприємства і

забезпечують основну частину його доходу

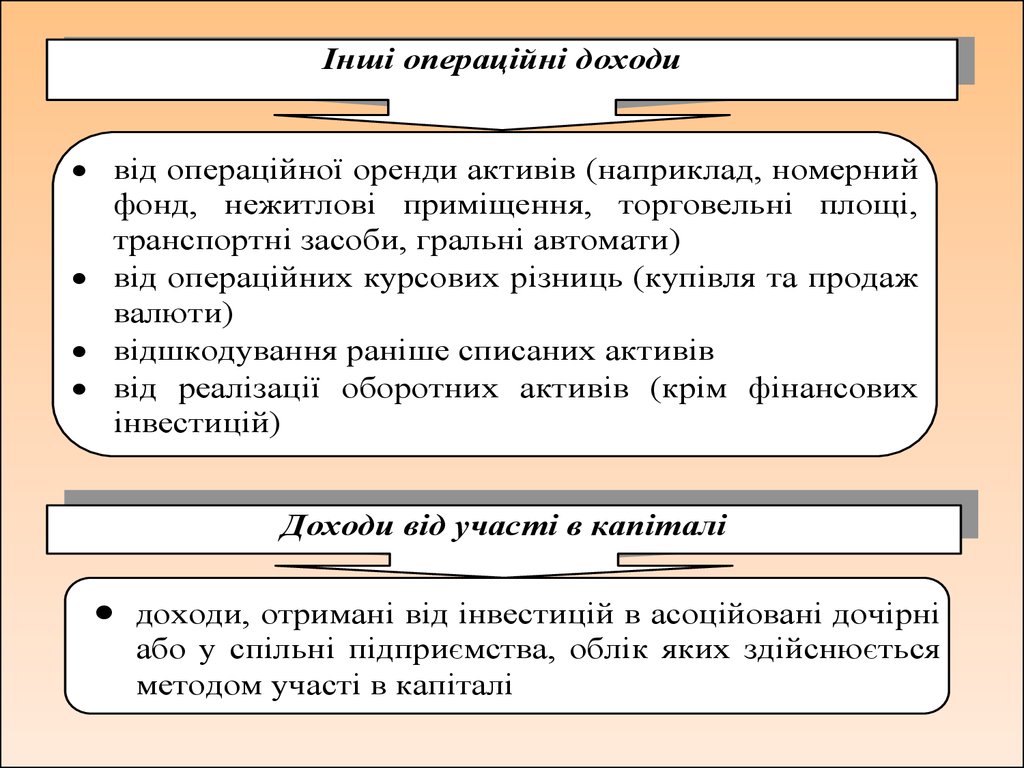

6.

7.

Інші операційні доходивід операційної оренди активів (наприклад, номерний

фонд, нежитлові приміщення, торговельні площі,

транспортні засоби, гральні автомати)

від операційних курсових різниць (купівля та продаж

валюти)

відшкодування раніше списаних активів

від реалізації оборотних активів (крім фінансових

інвестицій)

Доходи від участі в капіталі

доходи, отримані від інвестицій в асоційовані дочірні

або у спільні підприємства, облік яких здійснюється

методом участі в капіталі

8.

Інші фінансові доходидивіденди, відсотки та інші доходи, отримані від

фінансових інвестицій (крім доходів, облік яких

здійснюється методом участі в капіталі)

Інші доходи

від реалізації фінансових інвестицій, позаоборотних активів, майнових комплексів

від неопераційних курсових різниць

інші, які виникають у процесі звичайної діяльності, але не пов’язані з операційною діяльністю

підприємства

9.

10.

11.

12.

Етапи аналізу доходівпідприємств туристичної індустрії

Формування інформаційної бази даних

Визначення ступеня виконання планових завдань

Дослідження динаміки доходу (виручки) та структури

за 3–5 років

Кількісна оцінка впливу факторів на зміну доходу

(виручки)

Аналіз порогу безпечності та запасу фінансової стійкості

підприємства

Визначення резервів оптимізації доходу (виручки)

у плановому періоді

13.

Показники оцінки доходів (виручки) підприємствтуристичної індустрії

Абсолютні показники

Обсяг доходів

(виручки) в

цілому по

підприємству

Структурні

показники

Питома вага

окремих доходів у

загальному обсязі

доходів

У т.ч. обсяг доходів (виручки)

по окремих видах діяльності

Відносні

показники

- Дохідна ставка на

одного туриста

- Рівень комерційного

доходу

- Рівень комісійної винагороди

- Рівень туристичної

націнки

14.

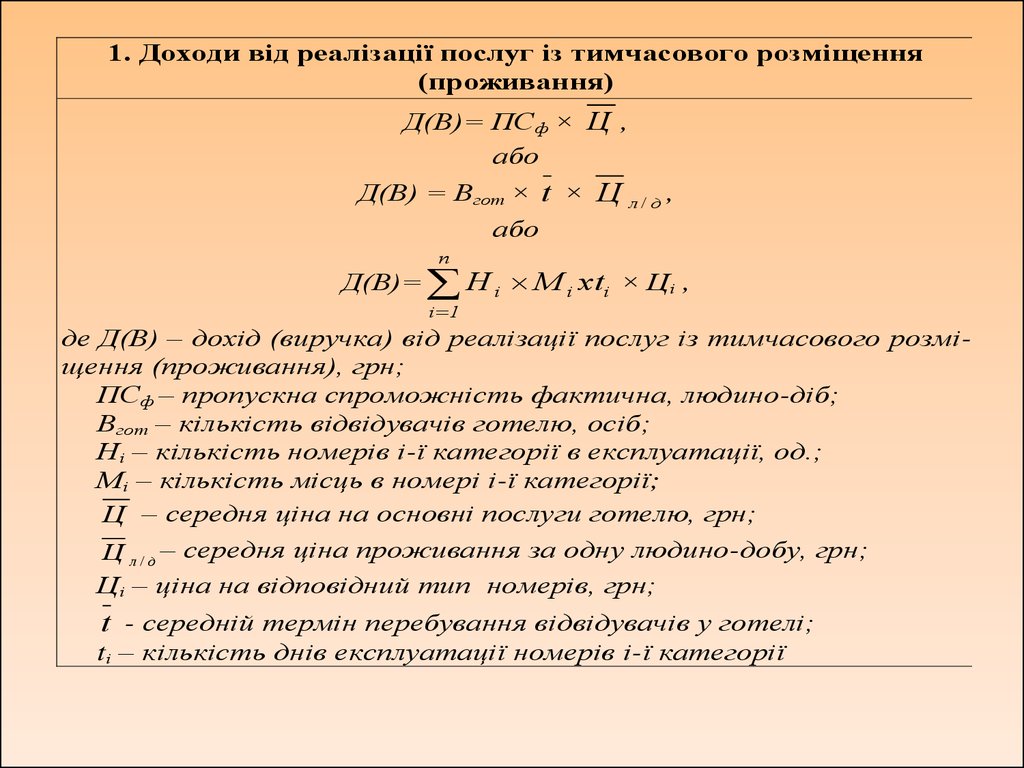

1. Доходи від реалізації послуг із тимчасового розміщення(проживання)

Д(В)= ПСф × Ц ,

або

Д(В) = Вгот × t × Ц л / д ,

або

n

Д(В)= Н i М i хti × Ці ,

i 1

де Д(В) – дохід (виручка) від реалізації послуг із тимчасового розміщення (проживання), грн;

ПСф – пропускна спроможність фактична, людино-діб;

Вгот – кількість відвідувачів готелю, осіб;

Ні – кількість номерів і-ї категорії в експлуатації, од.;

Мі – кількість місць в номері і-ї категорії;

Ц – середня ціна на основні послуги готелю, грн;

Ц л / д – середня ціна проживання за одну людино-добу, грн;

Ці – ціна на відповідний тип номерів, грн;

t - середній термін перебування відвідувачів у готелі;

tі – кількість днів експлуатації номерів і-ї категорії

15.

2. Доходи від реалізації туристичних послугД ( В ) К т урист ів t Ц т д ,

або

Д ( В ) К т д Ц т д ,

або

Д ( В ) Ктурів Ц туру,

де Д(В) – дохід (виручка) від реалізації туристичних послуг, грн;

Ктуристів – кількість обслужених туристів, осіб;

t – середній термін перебування туристів у подорожі, діб;

Ц т д – середня ціна туру за 1 туродень, грн;

К т д – кількість реалізованих туроднів (обсяг реалізації), туроднів;

Ктурів – кількість реалізованих турів, од.;

Ц туру – середня ціна туру, грн

16.

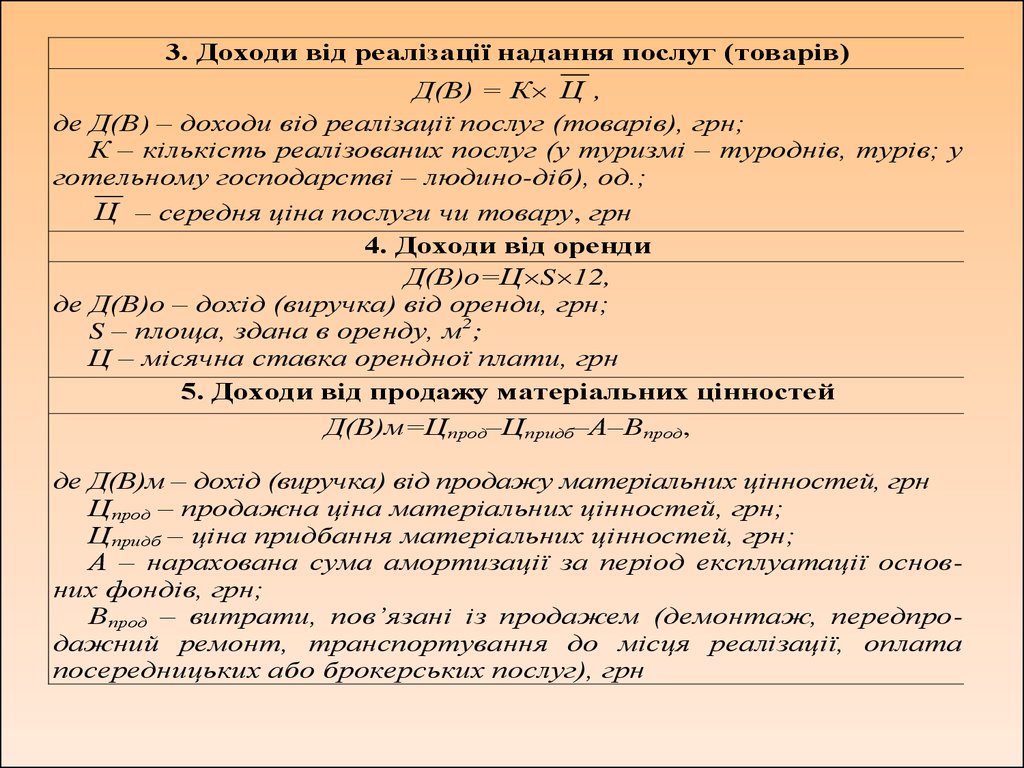

3. Доходи від реалізації надання послуг (товарів)Д(В) = К Ц ,

де Д(В) – доходи від реалізації послуг (товарів), грн;

К – кількість реалізованих послуг (у туризмі – туроднів, турів; у

готельному господарстві – людино-діб), од.;

Ц – середня ціна послуги чи товару, грн

4. Доходи від оренди

Д(В)о=Ц S 12,

де Д(В)о – дохід (виручка) від оренди, грн;

S – площа, здана в оренду, м2;

Ц – місячна ставка орендної плати, грн

5. Доходи від продажу матеріальних цінностей

Д(В)м=Цпрод–Цпридб–А–Впрод,

де Д(В)м – дохід (виручка) від продажу матеріальних цінностей, грн

Цпрод – продажна ціна матеріальних цінностей, грн;

Цпридб – ціна придбання матеріальних цінностей, грн;

А – нарахована сума амортизації за період експлуатації основних фондів, грн;

Впрод – витрати, пов’язані із продажем (демонтаж, передпродажний ремонт, транспортування до місця реалізації, оплата

посередницьких або брокерських послуг), грн

17.

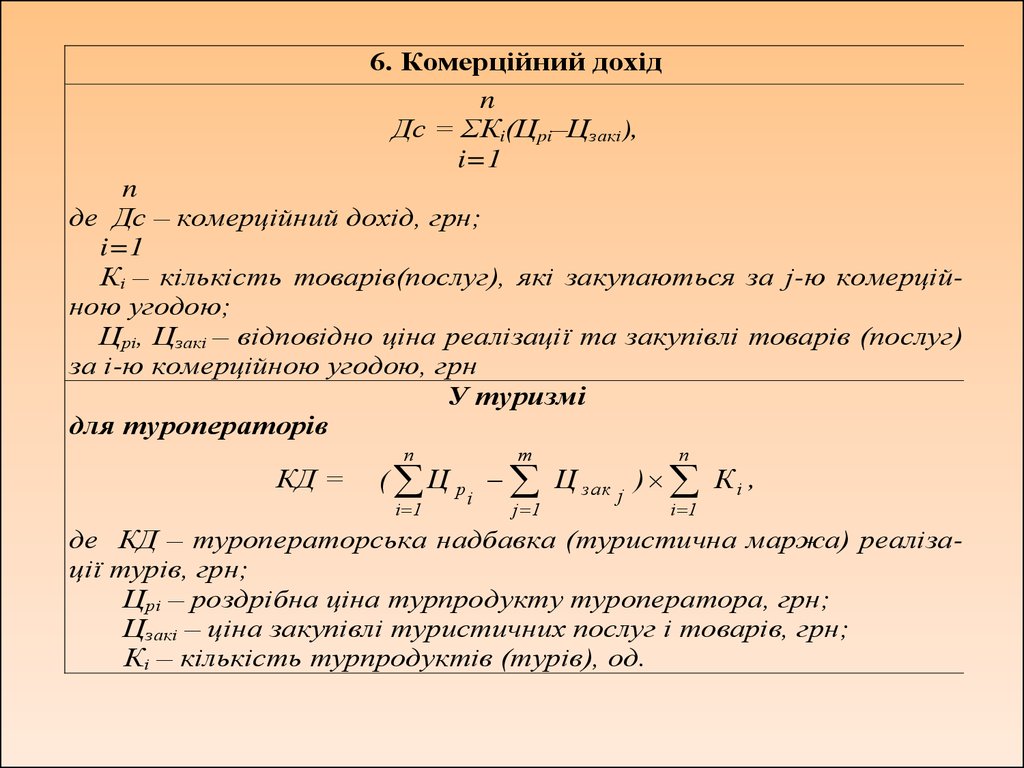

6. Комерційний дохідn

Дс = ΣКi(Цpi–Цзакi),

i=1

n

де Дс – комерційний дохід, грн;

i=1

Кі – кількість товарів(послуг), які закупаються за j-ю комерційною угодою;

Црі, Цзакі – відповідно ціна реалізації та закупівлі товарів (послуг)

за і-ю комерційною угодою, грн

У туризмі

для туроператорів

n

КД =

m

n

j 1

i 1

( Ц р Ц зак j ) К і ,

i 1

і

де КД – туроператорська надбавка (туристична маржа) реалізації турів, грн;

Црі – роздрібна ціна турпродукту туроператора, грн;

Цзакі – ціна закупівлі туристичних послуг і товарів, грн;

Кі – кількість турпродуктів (турів), од.

18.

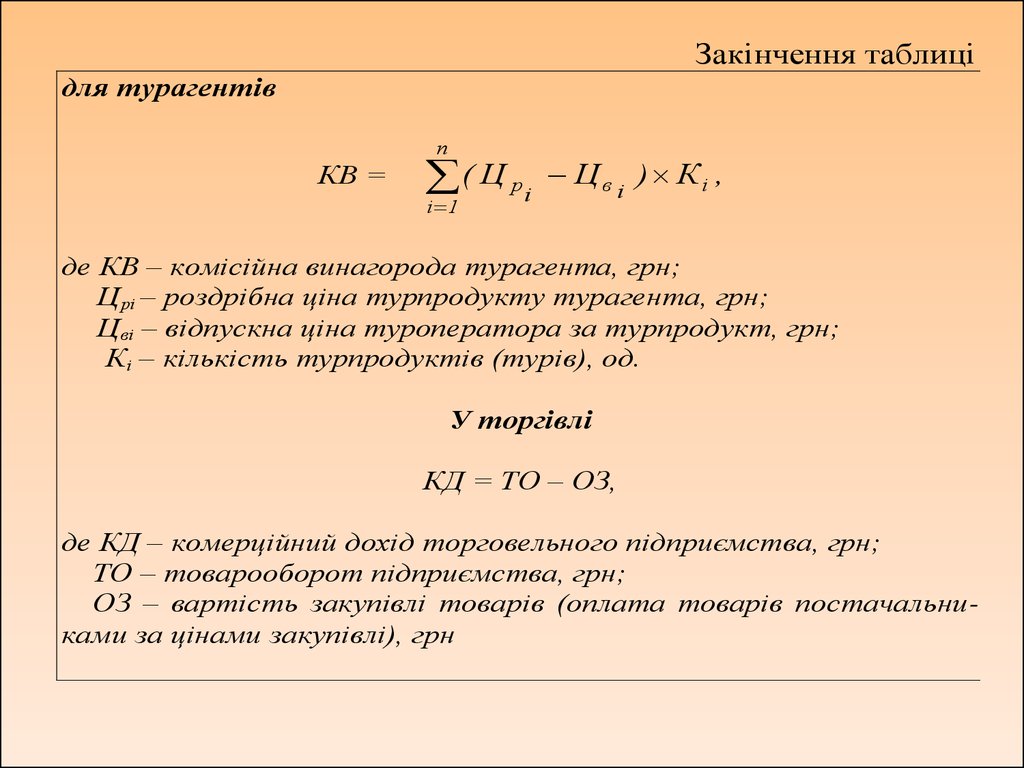

Закінчення таблицідля турагентів

n

КВ =

( Ц рі

i 1

Ц в і ) Кі ,

де КВ – комісійна винагорода турагента, грн;

Црі – роздрібна ціна турпродукту турагента, грн;

Цві – відпускна ціна туроператора за турпродукт, грн;

Кі – кількість турпродуктів (турів), од.

У торгівлі

КД = ТО – ОЗ,

де КД – комерційний дохід торговельного підприємства, грн;

ТО – товарооборот підприємства, грн;

ОЗ – вартість закупівлі товарів (оплата товарів постачальниками за цінами закупівлі), грн

19.

7. Доходи від участі в капіталіД(В)сп=ЧПсп Чп/100,

де Д(В)сп – дохід (виручка) від пайової участі в капіталі, грн;

ЧПсп – обсяг чистого прибутку, отриманий спільним підприємством, грн;

Чп – частка прибутку, яка належить підприємству-засновнику,

% до загального обсягу отриманого прибутку спільним підприємством

8. Доходи від цінних паперів, які належать підприємству

Д(В)акц=

Чп.а.т × Чдив × Ан

,

Сф.а.т × 100

де Д(В) – дохід (виручка) від цінних паперів, які належать підприємству, грн;

Чп.а.т – чистий прибуток акціонерного товариства, грн;

Чдив – частка чистого прибутку акціонерного товариства, призначена для формування фонду виплати дивідендів, % до загального

обсягу;

Ан – номінальна вартість акцій, грн;

Сф.а.т – розмір статутного фонду акціонерного товариства, грн

20.

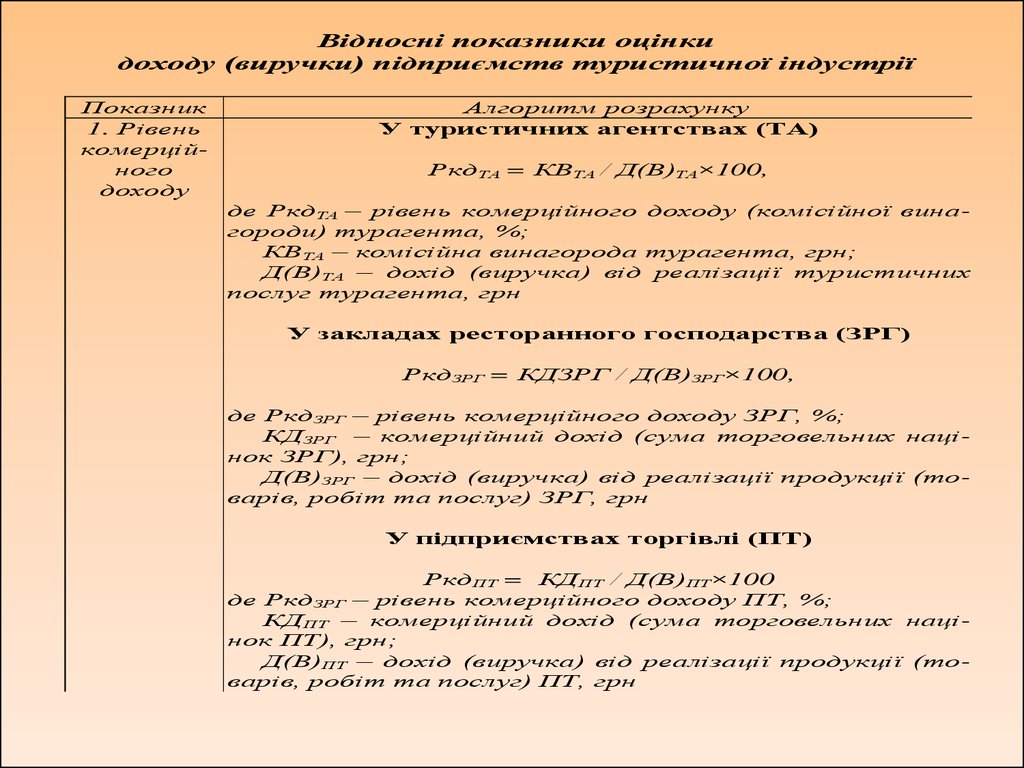

Відносні показники оцінкидоходу (виручки) підприємств туристичної індустрії

Показник

1. Рівень

комерційного

доходу

Алгоритм розрахунку

У туристичних агентствах (ТА)

РкдТА = КВТА / Д(В)ТА×100,

де РкдТА – рівень комерційного доходу (комісійної винагороди) турагента, %;

КВТА – комісійна винагорода турагента, грн;

Д(В)ТА – дохід (виручка) від реалізації туристичних

послуг турагента, грн

У закладах ресторанного господарства (ЗРГ)

РкдЗРГ = КДЗРГ / Д(В)ЗРГ×100,

де РкдЗРГ – рівень комерційного доходу ЗРГ, %;

КДЗРГ – комерційний дохід (сума торговельних націнок ЗРГ), грн;

Д(В)ЗРГ – дохід (виручка) від реалізації продукції (товарів, робіт та послуг) ЗРГ, грн

У підприємствах торгівлі (ПТ)

РкдПТ = КДПТ / Д(В)ПТ×100

де РкдЗРГ – рівень комерційного доходу ПТ, %;

КДПТ – комерційний дохід (сума торговельних націнок ПТ), грн;

Д(В)ПТ – дохід (виручка) від реалізації продукції (товарів, робіт та послуг) ПТ, грн

21.

2. ДохіднаДст = Д(В) / Км(н),

ставка на де Дст – дохідна ставка на одного туриста (місце /

одного

номер), грн/тур, грн/місце, грн/номер;

туриста

Д(В) – дохід (виручка) від реалізації продукції (товарів, робіт та послуг), грн;

Км(н) – кількість туристів (місць/номерів), осіб/од.

3. Рівень

РДкр = Пк / Кк ×100,

дохідності де РДкр – рівень дохідності комерційного або спокомерцій- живчого кредиту, %;

ного або

Пк – плата за кредит, грн;

споживчого

Кк – розмір наданого кредиту, грн

кредиту

4. Рівень

РДінв = ДІ / І × 100,

дохідності де РДінв – рівень дохідності інвестиційної діяльності, %;

інвестиДІ – інвестиційний дохід, грн;

ційної

І – сума інвестиційного капіталу, грн

діяльності

5. Рівень

РДор = ОП / Омор × 100,

дохідності де РДор – рівень дохідності орендних операцій, %;

орендних

ОП – отримана орендна плата від здавання майна в

операцій оренду, грн;

Омор – вартість майна, яке здається в оренду, грн

22.

Метод1. Прямих

розрахунків

Сутність методу

Передбачає розрахунок доходу

(виручки) від

реалізації основних послуг

готельного господарства (проживання) з урахуванням попиту на

номери окремих

типів у плановому

періоді

Алгоритм розрахунку

Д(В)пл=

n

(

i 1

Н i М i ti К з .і Ц п лі ),

де Д(В)пл – дохід від реалізації

основних послуг, грн;

Ні – кількість номерів і-го типу

в

експлуатації

у

плановому

періоді, місць;

Мі – кількість місць у номері

і-го типу у плановому періоді;

tі – кількість днів експлуатації

номерів і-го типу у плановому

періоді;

Кз.і – плановий коефіцієнт завантаження номерів і-го типу;

Цплі – ціна на відповідний тип

номера

на

плановий

період,

грн;

і – кількість типів номерів

або

Д(В)пл= (ПСо–Кпр–Кс.о–Кін) × Цпл ,

де ПСо – пропускна спроможність очікувана, людино-діб;

Кпр – тривалість перебування

номерів у простої під плановим

(поточним)

ремонтом,

людино-діб;

Кс.о – тривалість перебування

номерів у простої за причин

санітарної

обробки

номерів

та підготовки їх до заселення,

людино-діб;

Кін – тривалість перебування

номерів у простої під плановим ремонтом з інших об’єктивних причин, людино-діб;

Цпл – середня ціна на основні

послуги готелю на плановий

період, грн

23.

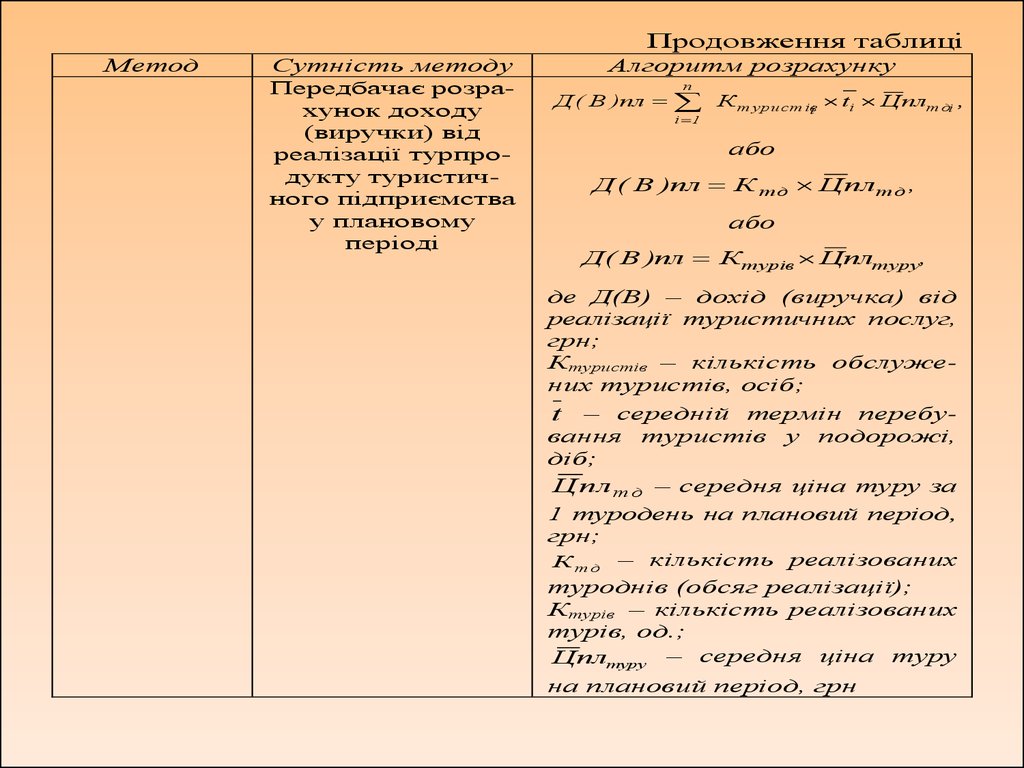

Продовження таблиціМетод

Сутність методу

Передбачає розрахунок доходу

(виручки) від

реалізації турпродукту туристичного підприємства

у плановому

періоді

Алгоритм розрахунку

Д ( В )пл

n

i 1

К т урист івi ti Цплт дi ,

або

Д ( В )пл К т д Ц пл т д ,

або

Д ( В )пл Кт урів Цплт уру,

де Д(В) – дохід (виручка) від

реалізації туристичних послуг,

грн;

Ктуристів – кількість обслужених туристів, осіб;

t

– середній термін перебування туристів у подорожі,

діб;

Ц пл т д – середня ціна туру за

1 туродень на плановий період,

грн;

К т д – кількість реалізованих

туроднів (обсяг реалізації);

Ктурів – кількість реалізованих

турів, од.;

Цплтуру – середня ціна туру

на плановий період, грн

24.

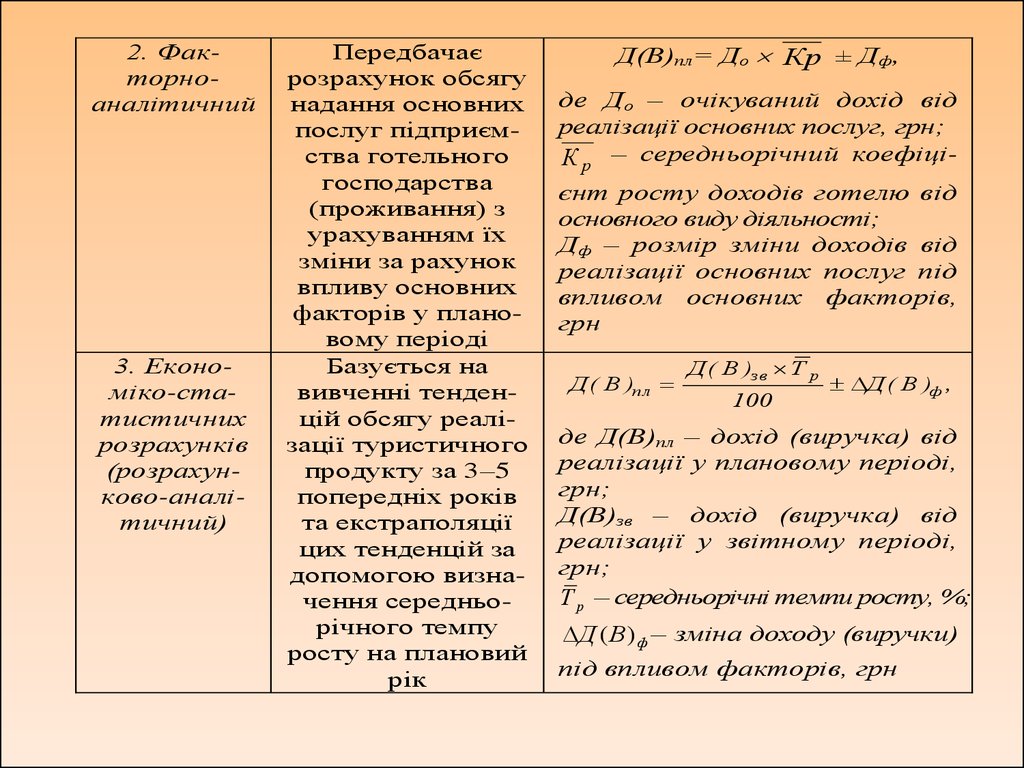

2. Факторноаналітичний3. Економіко-статистичних

розрахунків

(розрахунково-аналітичний)

Передбачає

розрахунок обсягу

надання основних

послуг підприємства готельного

господарства

(проживання) з

урахуванням їх

зміни за рахунок

впливу основних

факторів у плановому періоді

Базується на

вивченні тенденцій обсягу реалізації туристичного

продукту за 3–5

попередніх років

та екстраполяції

цих тенденцій за

допомогою визначення середньорічного темпу

росту на плановий

рік

Д(В)пл= До Кр ± Дф,

де До – очікуваний дохід від

реалізації основних послуг, грн;

К р – середньорічний коефіцієнт росту доходів готелю від

основного виду діяльності;

Дф – розмір зміни доходів від

реалізації основних послуг під

впливом основних факторів,

грн

Д ( В )пл

Д ( В )зв Т р

100

Д ( В )ф ,

де Д(В)пл – дохід (виручка) від

реалізації у плановому періоді,

грн;

Д(В)зв – дохід (виручка) від

реалізації у звітному періоді,

грн;

Т р – середньорічні темпи росту, %;

Д ( В ) ф – зміна доходу (виручки)

під впливом факторів, грн

25.

Метод4. Програмно-цільовий

Сутність методу

4.1. Для підприємств

готельного

господарства

Розрахунок доходу

(виручки) від

реалізації основних

послуг підприємств

готельного господарства, що дозволяє отримати

цільовий прибуток

4.2. Для

туроператорів

Розрахунок доходу

(виручки) від реалізації основних

послуг туроператорів, що дозволяє

отримати цільовий прибуток

4.3. Для

турагентів

Розрахунок доходу

(виручки) від

реалізації основних

послуг турагентів,

що дозволяє

отримати цільовий

прибуток

Алгоритм розрахунку

Д ( В )п л

Вп Пціл

× Ц пл,

Ц л.-д.- Взм л.-д.

де Д(В)пл – дохід (виручка) готелю від операційної діяльності, грн;

Вп – постійні витрати готелю від експлуатації номерного

фонду, грн;

Пціл – прибуток цільовий, грн;

Цл.-д. – середня ціна за 1 людино-добу, грн;

Взмл/д – витрати змінні на 1

людино-добу, грн

Д ( В )пл

Впост. Пціл.

100 РВз м

100 ,

де Д(В)пл – дохід (виручка) від

реалізації плановий(ва), грн;

Впост. – витрати постійні, грн;

Пціл. – прибуток цільовий, грн;

РВзм – рівень змінних витрат, %

Д ( В )пл

Впост Пц

Рк .в РВз м

100 ,

де Рк.в – рівень комісійної винагороди від вартості туру, %

26.

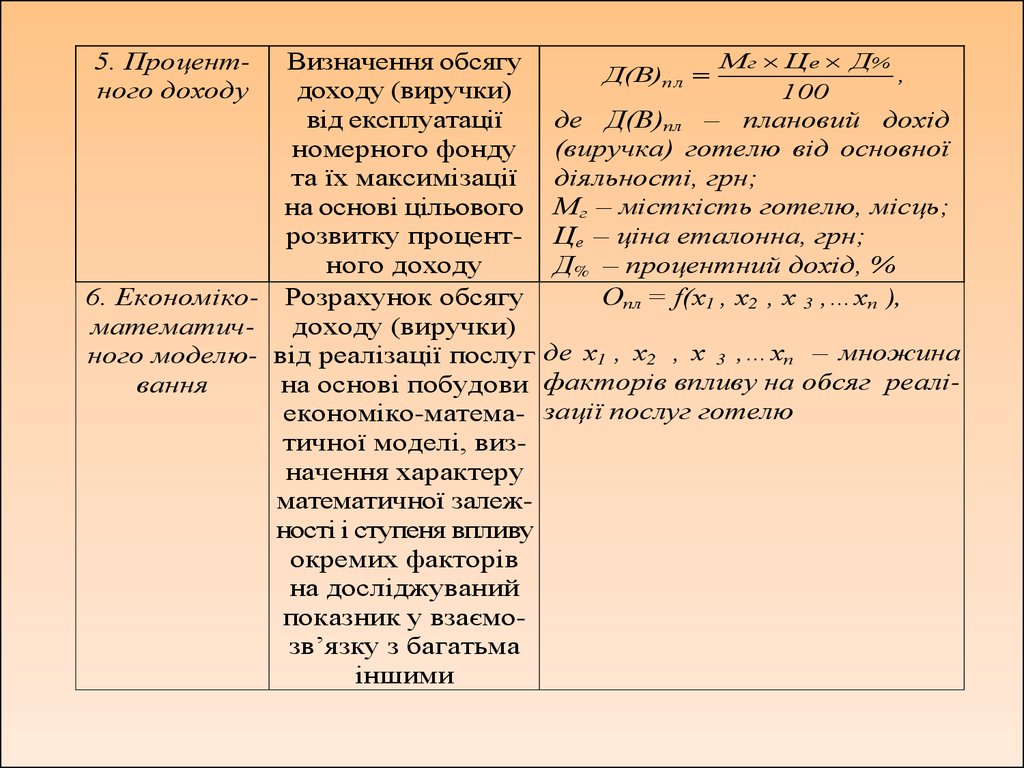

5. Процентного доходуВизначення обсягу

доходу (виручки)

від експлуатації

номерного фонду

та їх максимізації

на основі цільового

розвитку процентного доходу

6. Економіко- Розрахунок обсягу

математич- доходу (виручки)

ного моделю- від реалізації послуг

вання

на основі побудови

економіко-математичної моделі, визначення характеру

математичної залежності і ступеня впливу

окремих факторів

на досліджуваний

показник у взаємозв’язку з багатьма

іншими

Д(В)пл

Мг Це Д%

,

100

де Д(В)пл – плановий дохід

(виручка) готелю від основної

діяльності, грн;

Мг – місткість готелю, місць;

Це – ціна еталонна, грн;

Д% – процентний дохід, %

Опл = f(х1 , х2 , х 3 ,…хп ),

де х1 , х2 , х 3 ,…хп – множина

факторів впливу на обсяг реалізації послуг готелю

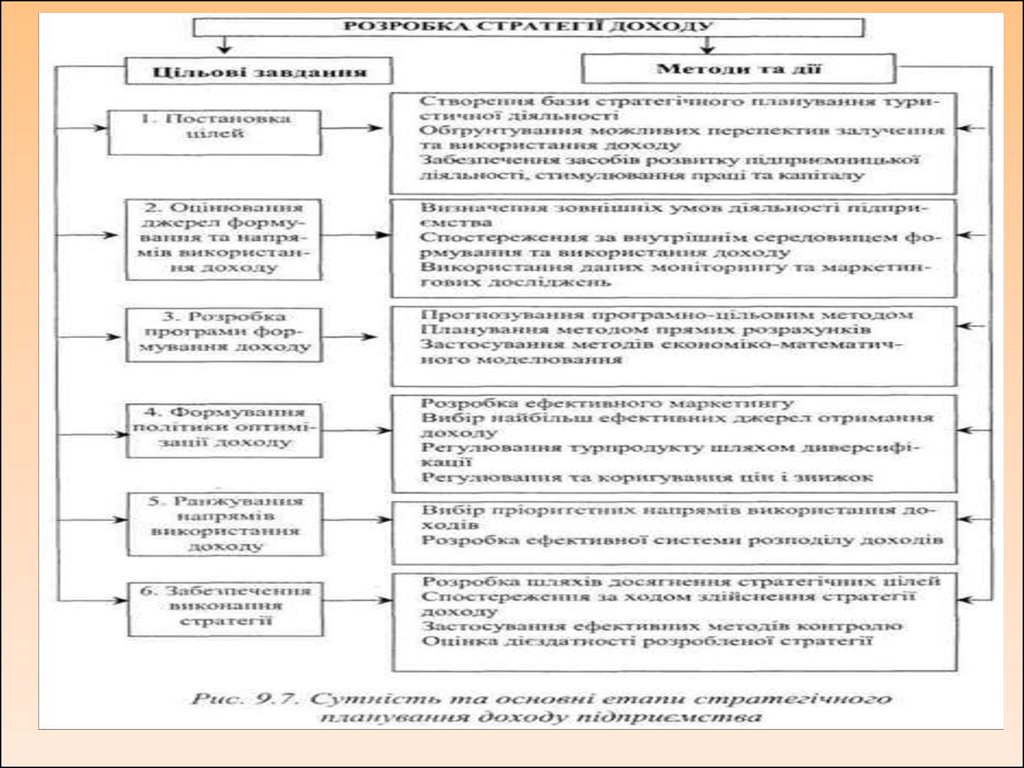

27. 5. Стратегія формування доходу підприємства туризму

Під стратегією доходу суб'єктів туристичної діяльностіслід розуміти систему довгострокових цільових завдань,

спрямованих на одержання такого обсягу доходів, якого

вистачить для сплати податків і обов'язкових зборів,

відшкодування витрат і одержання прибутку для

забезпечення саморозвитку підприємства та винагороди

праці й капіталу.

Стратегія в такому розумінні передбачає форму розімкнутого

кола, в якому завершальний етап - використання доходу потребує виходу на новий, вищий, рівень його формування.

Стратегія повинна базуватися на розвитку туризму по

спіралі.

Спіралеподібна

стратегія

здатна

вивести

підприємство на вищий рівень прибутковості і забезпечити

поступальні темпи розвитку.

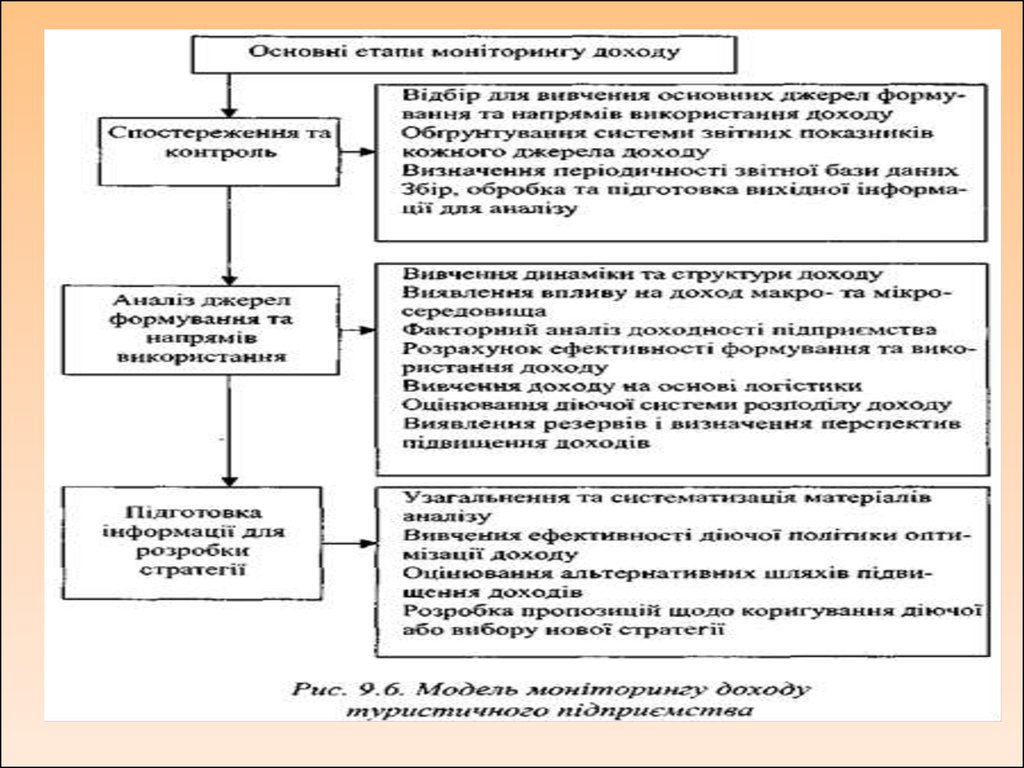

28. Стратегія формування доходу підприємства туризму

Механізм розробки стратегії доходу підприємстванеможливий без повної, точної, систематизованої

інформації про практику його формування, розподілу

та використання. Таку інформацію дає моніторинг.

Моніторинг доходу в туризмі - це механізм

постійного спостереження, аналізу та підготовки

даних для прогнозування можливостей розвитку

підприємств на власній доходній основі.

У практиці економічної діяльності туристичних

підприємств в Україні є упорядкована система

звітності про туристичні потоки, обсяги доходів,

витрат і прибутку суб'єктів підприємницької

діяльності.

29.

30. Стратегія формуванні доходу підприємства туризму

Для забезпечення дієздатності стратегії доходу туристичних підприємствнеобхідно постійно вирішувати проблеми макро- і мікрорівня.

•До проблем макрорівня відносяться такі:

1. стабілізація темпів розвитку економіки країни (регіону);

2. забезпечення правових гарантій свободи дій та підтримки туристичного

підприємництва;

3. зміцнення національної грошової одиниці;

4. активізація туристичної діяльності на основі розвитку вітчизняної туристичної

індустрії та підвищення якості обслуговування туристів;

5. стимулювання розвитку внутрішнього і в'їзного туризму через систему

державного інвестування і зниження податкового тиску.

•До внутрішньогосподарських проблем стратегічного планування доходу

туристичних підприємств можна віднести, по-перше, проблему врахування

зовнішнього економічного середовища підприємства; по-друге, вибір методу

обґрунтування стратегії стійкого збільшення доходів і розвитку підприємства на

власній інвестиційній основі; по-третє, розробку заходів щодо забезпечення

стратегії розвитку підприємства.

31.

32. 6. Завданння оптимізації доходів туристичних підприємств

♦розрахунок потреби в доході для досягнення стратегічних цілей

підприємницької діяльності;

♦

раціоналізація структури джерел утворення доходу на основі

пріоритетності й ефективності різних видів діяльності;

♦ розробка ефективної системи розподілу й використання доходу;

;

♦

визначення величини доходу, необхідного для одержання цільового

прибутку від реалізації туристичних послуг (турпродукту);

♦

обґрунтування обсягів реалізації туристичного продукту (послуг), що

забезпечать одержання цільового доходу і досягнення стратегічного рівня

запасу фінансової міцності;

♦ максимізація інших джерел доходу туристичного підприємства.