finance

financeSimilar presentations:

Порядок поступления, учета материалов и иных материальнопроизводственных запасов Общества

1.

ООО «ОРЕНБУРГТЕХСЕРВИС»2022 ГОД

Порядок

поступления,

учета

материалов и иных материальнопроизводственных запасов Общества

2.

СОДЕРЖАНИЕ ПРЕЗЕНТАЦИИ1. Блок 1. Ознакомление с приказами, распоряжениями, инструкциями

2. Блок 2. Основные нарушения в Обществе по учету и движению

материально-производственных запасов (МПЗ) (товарно-материальных

ценностей (ТМЦ)

3. Блок 3. Порядок учета поступления ТМЦ

4. Основные рекомендации по организации учета ТМЦ

5. Приложения к курсу: перечень нормативных актов

3.

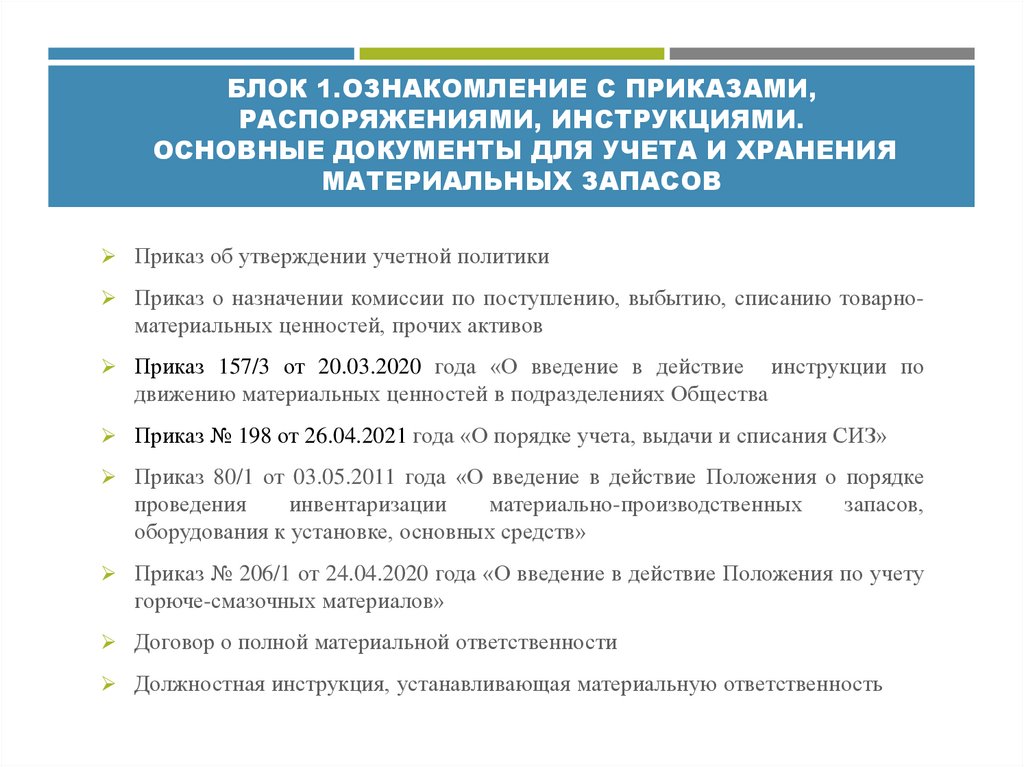

БЛОК 1.ОЗНАКОМЛЕНИЕ С ПРИКАЗАМИ,РАСПОРЯЖЕНИЯМИ, ИНСТРУКЦИЯМИ.

ОСНОВНЫЕ ДОКУМЕНТЫ ДЛЯ УЧЕТА И ХРАНЕНИЯ

МАТЕРИАЛЬНЫХ ЗАПАСОВ

Приказ об утверждении учетной политики

Приказ о назначении комиссии по поступлению, выбытию, списанию товарно-

материальных ценностей, прочих активов

Приказ 157/3 от 20.03.2020 года «О введение в действие

инструкции по

движению материальных ценностей в подразделениях Общества

Приказ № 198 от 26.04.2021 года «О порядке учета, выдачи и списания СИЗ»

Приказ 80/1 от 03.05.2011 года «О введение в действие Положения о порядке

проведения

инвентаризации

материально-производственных

оборудования к установке, основных средств»

запасов,

Приказ № 206/1 от 24.04.2020 года «О введение в действие Положения по учету

горюче-смазочных материалов»

Договор о полной материальной ответственности

Должностная инструкция, устанавливающая материальную ответственность

4.

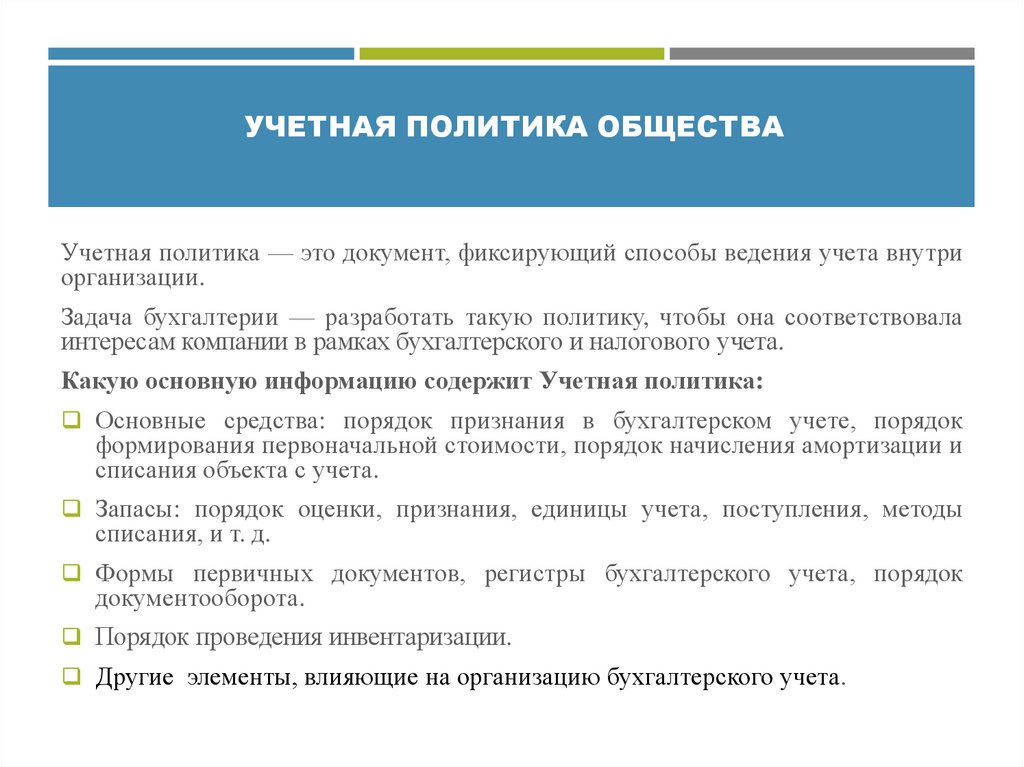

УЧЕТНАЯ ПОЛИТИКА ОБЩЕСТВАУчетная политика — это документ, фиксирующий способы ведения учета внутри

организации.

Задача бухгалтерии — разработать такую политику, чтобы она соответствовала

интересам компании в рамках бухгалтерского и налогового учета.

Какую основную информацию содержит Учетная политика:

Основные средства: порядок признания в бухгалтерском учете, порядок

формирования первоначальной стоимости, порядок начисления амортизации и

списания объекта с учета.

Запасы: порядок оценки, признания, единицы учета, поступления, методы

списания, и т. д.

Формы первичных документов, регистры бухгалтерского учета, порядок

документооборота.

Порядок проведения инвентаризации.

Другие элементы, влияющие на организацию бухгалтерского учета.

5.

УЧЕТНАЯ ПОЛИТИКИ ОБЩЕСТВАОбщество в Учетной политике самостоятельно выбирает и

утверждает способы учета

Единицу бухгалтерского учета запасов

запасов при их поступлении

Особенности учета и оценки

Формы первичных документов и порядок их применения

Правила документооборота

Способы списания в отношении разных групп материальных запасов

Порядок установления норм расхода на отдельные виды материалов

6.

ДОКУМЕНТООБОРОТ В ОБЩЕСТВЕПРИ ПОСТУПЛЕНИИ МПЗ

В обществе в Учетной политике утвержден документооборот, согласно которого

поступают первичные документы для отражения в бухгалтерском учете

7.

УЧЕТНАЯ ПОЛИТИКА ОБЩЕСТВА. ФОРМЫПЕРВИЧНЫХ ДОКУМЕНТОВ.

ВСЕ ОПЕРАЦИИ ПО ДВИЖЕНИЮ, ПОСТУПЛЕНИЮ, ПЕРЕМЕЩЕНИЮ, РАСХОДОВАНИЮ ЗАПАСОВ

ДОЛЖНЫ ОФОРМЛЯТЬСЯ ПЕРВИЧНЫМИ УЧЕТНЫМИ ДОКУМЕНТАМИ

Унифицированные (типовые) формы

Разработанные формы (если нет типовых)

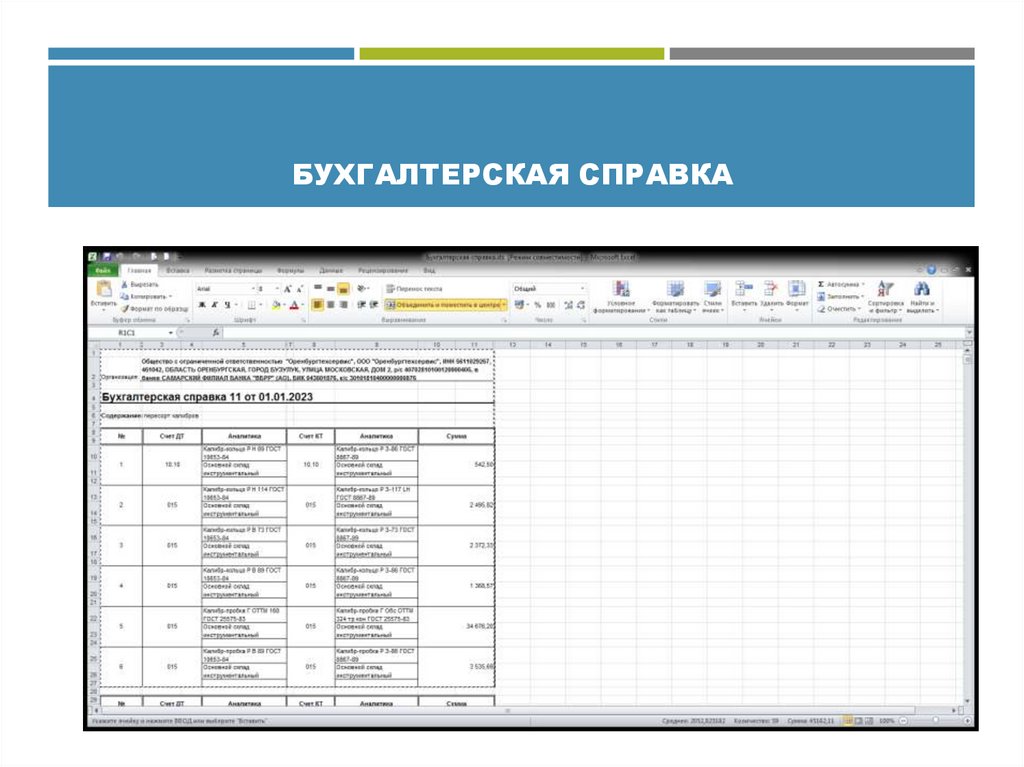

Бухгалтерская справка (если нет типовых норм)

8.

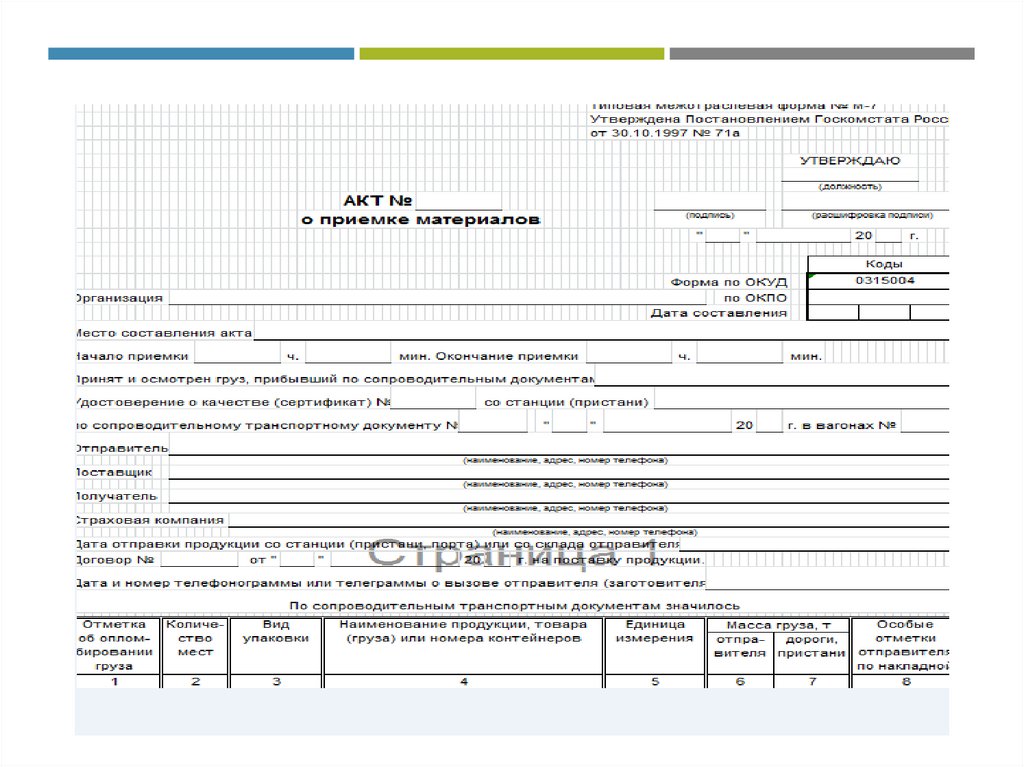

Образцы документов: Унифицированнаяформа по поступлению ТМЦ

9.

ОБРАЗЦЫ ДОКУМЕНТОВ: НЕУНИФИЦИРОВАННАЯ ФОРМА10.

БУХГАЛТЕРСКАЯ СПРАВКА11.

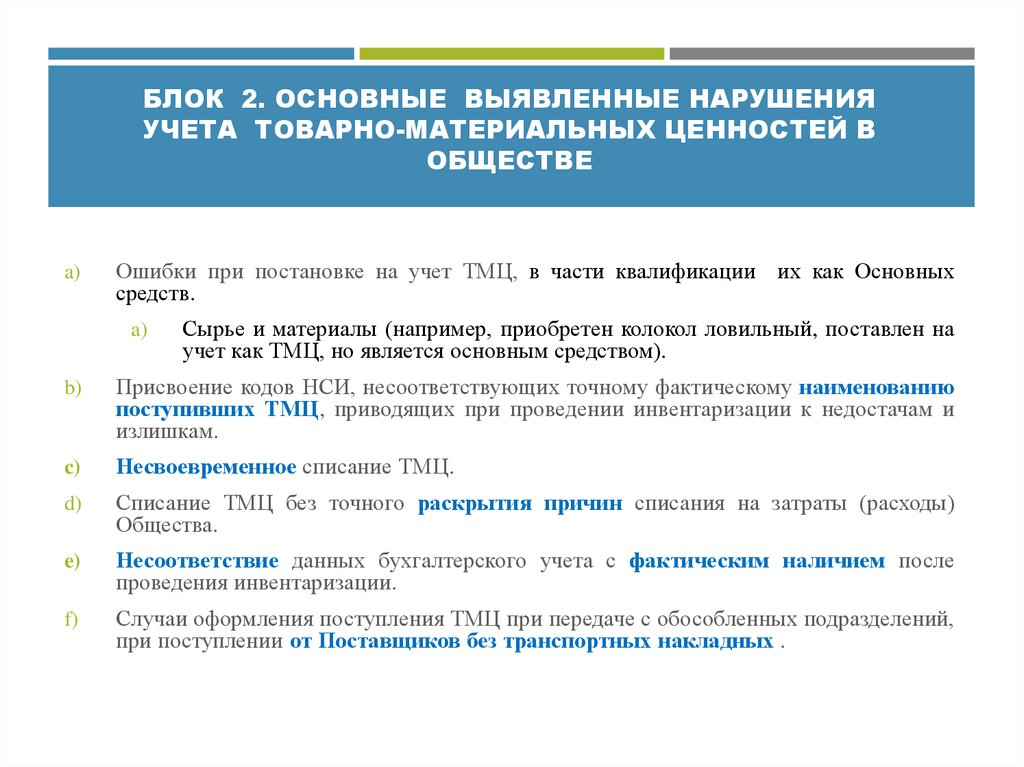

БЛОК 2. ОСНОВНЫЕ ВЫЯВЛЕННЫЕ НАРУШЕНИЯУЧЕТА ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ В

ОБЩЕСТВЕ

a)

Ошибки при постановке на учет ТМЦ, в части квалификации их как Основных

средств.

a)

Сырье и материалы (например, приобретен колокол ловильный, поставлен на

учет как ТМЦ, но является основным средством).

b)

Присвоение кодов НСИ, несоответствующих точному фактическому наименованию

поступивших ТМЦ, приводящих при проведении инвентаризации к недостачам и

излишкам.

c)

Несвоевременное списание ТМЦ.

d)

Списание ТМЦ без точного раскрытия причин списания на затраты (расходы)

Общества.

e)

Несоответствие данных бухгалтерского учета с фактическим наличием после

проведения инвентаризации.

f)

Случаи оформления поступления ТМЦ при передаче с обособленных подразделений,

при поступлении от Поставщиков без транспортных накладных .

12.

ПРИМЕРЫ НАРУШЕНИЙ1. В Обществе приобретен чайник TEFAL, присвоен код НСИ и поставлен на

учет как чайник MAXWELL. Таких примеров можно привести еще.

2. При составлении акта на списание по наименованию материальных

ценностей «Светильник переносной» указываем причину списания –

технические повреждения. Экономическая обоснованность отсутствует. Нет

расшифровки в причине списания технических повреждений светильника.

3. При составлении акта на списание МОЛ по наименованию материальных

ценностей «Подшипник» указываем причину списания – ремонт

вращающихся центров для станка. Экономическая обоснованность

отсутствует. Не указана маркировка, инвентарный номер данного станка

4. Т.д.

13.

Блок 3. Учет и порядок поступленияТМЦ В ОБЩЕСТВЕ

3.1. УЧЕТ И ОЦЕНКА ЗАПАСОВ ПРИ ИХ ПОСТУПЛЕНИИ

Источники приобретения материалов:

Приобретены за плату

Учитываются по

фактической стоимости

приобретения с учетом

расходов на

приобретение и доставку

Утилизация ОС иного

имущества

Учитываются по из текущей

оценочной стоимости на

дату принятия

В результате списания

уничтожения мягкого

инвентаря

Приходуются по

стоимости

14.

3.2. ПЕРВИЧНЫЕ ДОКУМЕНТЫ ПРИ ПОСТУПЛЕНИИ ЗАПАСОВ15.

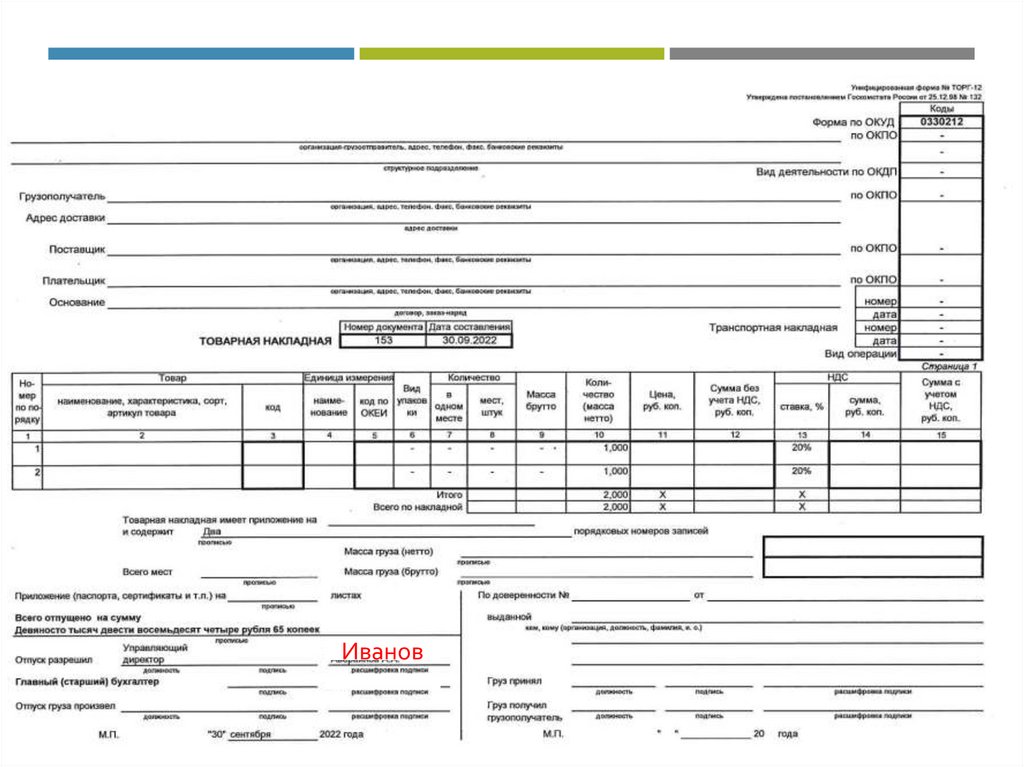

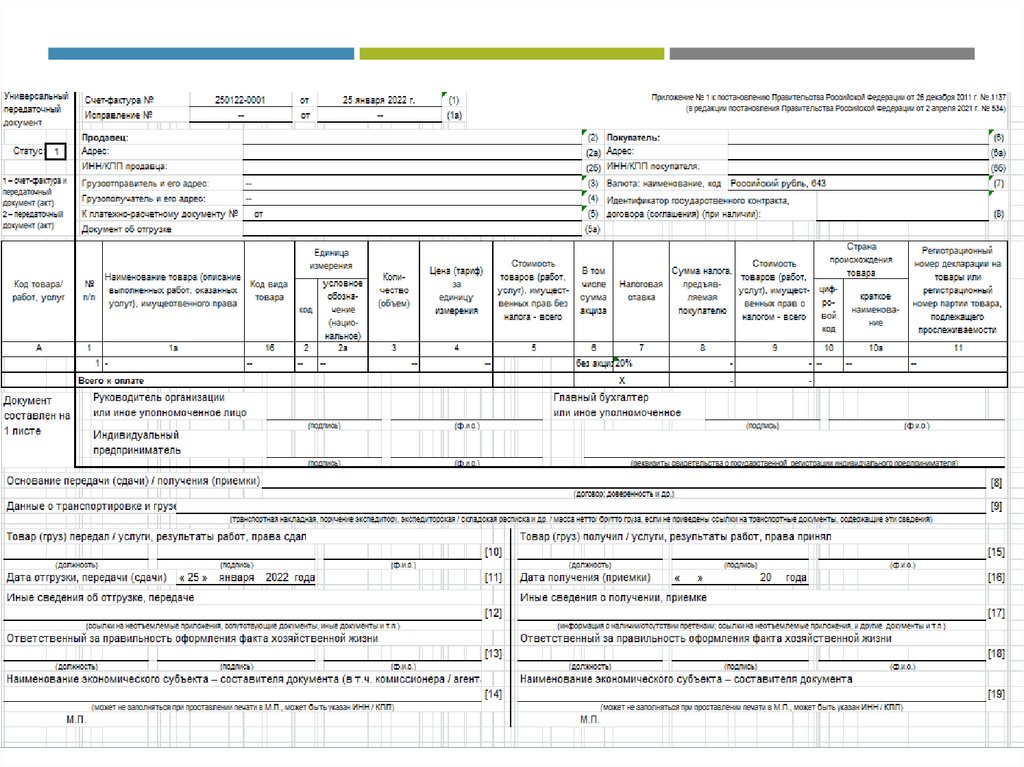

1. Товарная накладная по форме ТОРГ-12(или Универсальный передаточный

документ)

2. Счет-фактура

3. Товарно-транспортная накладная

(транспортная накладная)

4. Доверенность по форме № М-2

1. Применяется для продажи отпуска товарноматериальных ценностей сторонней организацией

(Поставщиком (Продавцом) по договору)

2. Документ выставляется Поставщиком (Продавцом ) по

договору в котором подтверждается сумма НДС

3. Предназначенна для учёта движения товарноматериальных ценностей при их перемещении с участием

транспортных средств и является основанием для

списания у грузоотправителя и оприходования их у

грузополучателя

4. Документ, подтверждающий полномочия Покупателя

получить товар (МПЗ) от Продавца (Поставщика) по

договорам купли-продажи

8. Приходный ордер применяется для учета материалов,

поступающих от поставщиков или из переработки

5. Приходный ордер (форма М-4)

9. Применяется для оформления приемки материалов,

имеющих количественное и качественное расхождение, а

также поступивших в Общество без документов

6. Акт о приемке материалов (форма М-7) ; Акт об

установленном расхождении по количеству и качеству при

приемке товарно-материальных ценностей (форма ТОРГ-2)

7. Акт о приемке товара, поступившего без счета

поставщика (форма ТОРГ-4)

10. Принимаются к учету материально-производственные

запасы без расчетных документов Поставщиков и

приходуются условно по стоимости, предусмотренной в

договоре поставки

16.

17.

18.

Иванов19.

20.

ОБЯЗАТЕЛЬНЫЕ РЕКВИЗИТЫ ПЕРВИЧНОГОУЧЕТНОГО ДОКУМЕНТА

Наименование

должностей

Наименование

экономического

субъекта,

составившего

документ

21.

3.3. ПРОЦЕСС ПО ФОРМИРОВАНИЮ ПОТРЕБНОСТИ ДЛЯПРИОБРЕТЕНИЯ МПЗ

Ответственный исполнитель

(должность) Службы

(структурного подразделения)

Заявка

Заказчика

ДЕФЕКТНАЯ

ВЕДОМОСТЬ

Информация по

потребности в

инструменте или

МПЗ

Формируют

документ

Сводная заявка на

приобретение

спецодежды

22.

Исходящий документ: Заявкана приобретение МПЗ

23.

3.4. ПРОЦЕСС ОБЕСПЕЧЕНИЯ ПОТРЕБНОСТИ МПЗ И ОС24.

ПРОЦЕСС ПОСТУПЛЕНИЯ И ЭТАПЫШАГ 1

Получают материально-производственные запасы

(товар) от Поставщика, через Подотчетное лицо

Заведующая

складом

(кладовщик),

материальноответственное

лицо

Проводят осмотр и проверку запасов

При отсутствии расхождений подписывают

первичные документы : ТОРГ-12 (или УПД), ТТН (ТН)

или экспедиторскую расписку Перевозчика.

Выписывают Приходный ордер по форме М-4.

Передача в коммерческий отдел, ответственному

куратору договора

В день

(момент)

получения

груза

В течение 2-х

рабочих дней

с момента

совершения

сделки

25.

ШАГ 2Отражает в первичном документе ТОРГ-12

(или УПД) номер договора, затраты,

подписывает документ

Коммерческий отдел,

ответственный

куратор договора

Передача оформленных документов на

согласование и проверку в экономическую

службу

Передача оформленных документов после

согласования экономической службой

главному бухгалтеру

Прикрепляет первичные документы в 1С:ПП,

регистрируют в Журнале учета первичных

документов, сдают в бухгалтерскую службу

пакет документов : ТОРГ-12 (или УПД), счетфактуру, ТТН(ТН), экспедиторскую расписку

Перевозчика

Сотрудники

бухгалтерии

Отражают в учете 1С:ПП приход материальнопроизводственных запасов

В течение 1-го

рабочего дня с

момента

получения

документа, но не

позднее 2-го

рабочего дня

месяца,

следующего за

отчетным

В течение 1-го

рабочего дня с

момента

получения

документа, но не

позднее 2-го

рабочего дня

месяца,

следующего за

отчетным

26.

ШАГ 3. ПРИ НАЛИЧИИ РАСХОЖДЕНИЙ МЕЖДУ ДАННЫМИПОСТАВЩИКА И ФАКТИЧЕСКИМИ ДАННЫМИ

Комиссия,

назначенная

приказом в

Обществе,

представитель

Поставщика

Осуществляет

приемку

материалов

1 экземпляр

направляется

представителю

Поставщика

2-ой экземпляр в юридическую

службу для оформления

претензии

3-ий

экземпляр

бухгалтерию

–

в

Оформляет Акт о приемке

материалов (форма № м-7)

или Акт об установленном

расхождении по количеству

и качеству при приемке

товарно-материальных

ценностей (форма № ТОРГ2) по МПЗ, по которым

расхождение в 3-х

экземплярах. МОЛ и

комиссия подписывает

документы

Передается

специалисту

коммерческого

отдела

27.

4. ОСНОВНЫЕ РЕКОМЕНДАЦИИ ПО ОРГАНИЗАЦИИУЧЕТА

1. Принимать к учету первичные документы со сверкой указанных в них

сведений с условиями заключенных договоров (спецификаций) с Поставщиками.

2. Организовать

четкую работу по взаимодействию между структурными

подразделениями при внутреннем перемещении ТМЦ.

3. Осуществлять

постоянный контроль списания и выявлять несписанные

своевременно ТМЦ.

4. Сформироваться единый подход к списанию ТМЦ.

5. При оформлении актов на списание ТМЦ обосновывать понесенные расходы.

6. Невостребованные ТМЦ, находящиеся в подотчете, передавать МОЛ на

хранение на склад.

7. Проводить инвентаризацию с условиями Положений, приказов.

28.

5. ПРИЛОЖЕНИЯ К КУРСУ.НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ ПОРЯДКА И УЧЕТА ТМЦ.

Гражданский кодекс Российской Федерации

Трудовой кодекс Российской Федерации

Федеральный закон «О бухгалтерском учете» от 06.12.2011 года №

402-ФЗ

Приказ Минфина РФ от 13.06.1995 года № 49 «Об утверждении

методических указаний

финансовых обязательств»

по инвентаризации имущества

и

Приказ Минфина РФ от 15.11.2019 года № 180 н «Об утверждении

Федерального

«Запасы»

стандарта бухгалтерского

учета

ФСБУ

5/2019