finance

finance management

managementSimilar presentations:

и ее продажи. (Тема 11)")

. Тема 17")

Учет продуктов на производстве, отпуска и реализации продукции и товаров предприятиями общественного питания

1.

Учет продуктов напроизводстве, отпуска и

реализации продукции и

товаров предприятиями

общественного питания

2.

План:1. Документирование операций по

отпуску из кладовой сырья

2. Материальная ответственность,

договор материальной

ответственности.

3. Отчётность материальноответственных лиц

3.

1.Документирование операций

по отпуску из кладовой сырья

Продукты из кладовых

предприятий

общественного питания

могут быть отпущены в

мелкорозничную сеть, в

буфеты, в производство.

В производство продукты

отпускаются ежедневно в

пределах потребности для

изготовления намеченных к

выпуску кулинарных

изделий и блюд с учётом

имеющихся в наличии

остатков продуктов.

Отпуск продуктов в

производство осуществляется

на основании требований и

оформляется накладными,

которые подписываются

заведующим производством и

утверждаются руководителем

предприятия.

4.

5.

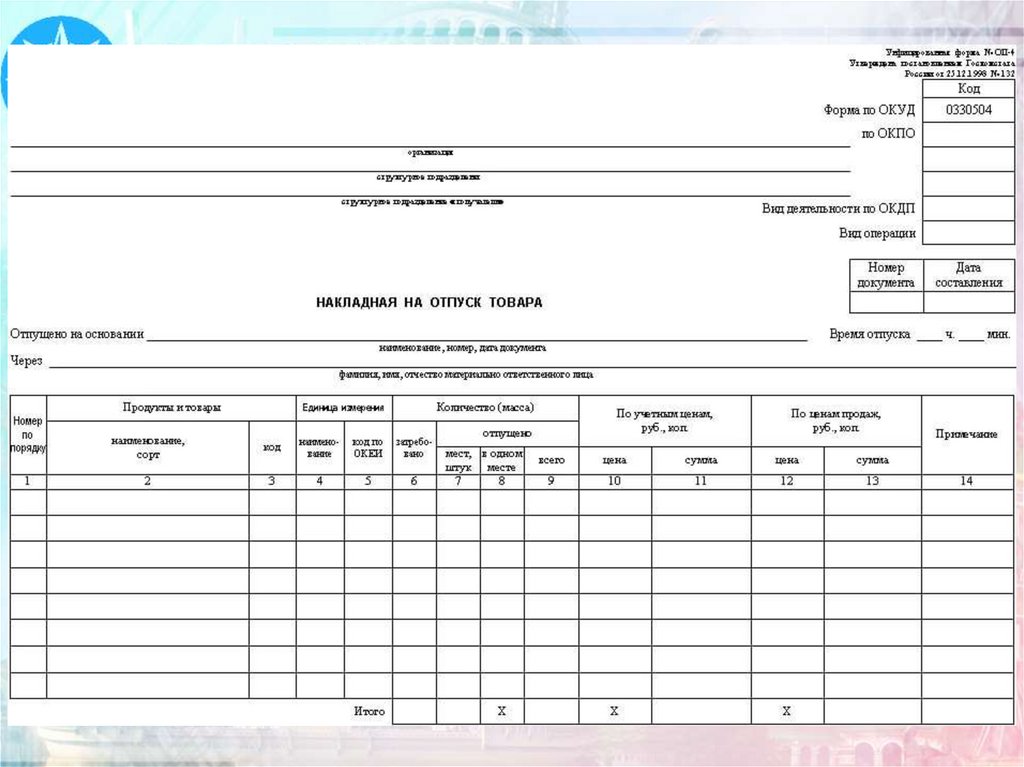

В накладной указываются данные:•полное наименование

продуктов;

•сорт продуктов и

товаров;

•масса или количество;

•учётные цены кладовой

и цена реализации с

добавлением единой

наценки;

•отметка о номере

сертификата соответствия.

6.

• Накладныесоставляются в двух

экземплярах: один

вместе с продуктами

передаётся

заведующему

производством,

второй экземпляр

кладовщик вместе с

товарным отчётом

сдает в бухгалтерию.

7.

8.

9.

Бухгалтерский учет в Сущность этого методазаключается в том, что в

кладовых

бухгалтерии учет ведут

общественного

по месту нахождения

питания ведется по

продуктов, товаров, по

оперативноматериальноответственным лицам

бухгалтерскому

суммарно в денежном

(сальдовому)

выражении.

методу.

10.

Учет продуктов и товаров в кладовыхведут материально-ответственные лица

(завскладом, кладовщики) по

наименованию,

сорту,

количеству,

цене на карточках количественносуммового учета (приведены

ниже) или в товарных книгах.

11.

12.

13.

14.

ПОСТУПЛЕНИЕ СЫРЬЯ ИЗ КЛАДОВОЙ ВПРОИЗВОДСТВО ОФОРМЛЯЕТСЯ НАКЛАДНЫМИ.

КОЛИЧЕСТВО ТРЕБУЕМОГО СЫРЬЯ УСТАНАВЛИВАЕТСЯ

НА ОСНОВАНИИ ПЛАНА-МЕНЮ С УЧЕТОМ СУТОЧНОЙ

ПОТРЕБНОСТИ И ИМЕЮЩИХСЯ В ПРОИЗВОДСТВЕ

ОСТАТКОВ СЫРЬЯ.

15.

• Поступившее впроизводство сырье

находится под отчетом у

заведующего

производством и его

заместителя или

заведующих цехами (в

крупных предприятиях

общественного питания),

которые несут

материальную

ответственность за их

сохранность и

рациональное

использование.

16.

• Учет сырья в производстве ведется по продажным ценам вразрезе материально ответственных лиц в денежном

выражении (по сумме), при этом никаких отклонений от

норм в расходовании сырья не допускается. Списание

реализованных готовых изделий производится по учетным

ценам сырья.

• Учетные цены берутся из калькуляционных карточек, это

обеспечивает списание стоимости израсходованного сырья

по тем же ценам, по которым оно было отпущено на

производство.

17.

Если учетные ценыпродуктов в кладовой не

совпадают с учетными

ценами производства, то в

накладной на поступление

продуктов на кухню

указывают оба вида

учетных цен и стоимость

продуктов по этим ценам.

18.

• Оформление отпуска готовых изделий на раздачу из производствазависит от расположения раздаточной. Когда раздаточная отделена

от производства, то отпуск продукции кухни на раздачу оформляют

посредством дневных заборных листов. Если же раздаточная

совмещена с производством, то допускается составление акта о

продаже изделий кухни за наличный расчет в суммовом выражении.

Отпуск продукции из производства в буфеты и мелкорозничную сеть

оформляется также заборными листами или накладными.

В данных документах обычно указываются цена продажи (по ней

изделия реализуются в буфете и других торговых точках) и учетная

цена, по которой продукция списывается из подотчета заведующего

производством.

• Заведующий производством ежедневно составляет отчет о

движении продуктов и тары на кухне и сдает его в бухгалтерию под

расписку на втором экземпляре, который остается у материально

ответственного лица. К отчету прилагаются план-меню и один

экземпляр меню.

19.

В бухгалтерском учете предприятийобщественного питания сырье при изготовлении

блюд списывают на счет 20 "Основное

производство".

В дебет счета 20 относят стоимость сырья,

поступившего в производство, а в кредит стоимость сырья, израсходованного на

приготовление блюд, стоимость возвращенного

сырья из кухни в кладовую, а также списание

недостач и потерь продуктов (в установленном

законодательством порядке). Дебетовое сальдо

счета 20 показывает стоимость остатков

необработанного сырья, а также сырья в;

полуфабрикатах и в нереализованных готовых

изделиях, находящихся на кухне.

20.

Поступление сырья из кладовой на производство отражаетсяпроводкой:

Дт 20 "Основное производство'"

Кт 41-1 "Товары на складах".

Списание сырья, израсходованного на приготовление

реализованной продукции, учитывается записью:

Дт 90 "Продажи", субсчет 2 "Себестоимость продаж"

Кт 20 "Основное производство".

Готовые изделия отпускаются из производства в буфеты и

мелкороз¬ничную сеть, что отражается проводкой:

Дт 41-2 "Товары в розничной торговле"

Кт 20 "Основное производство".

Возврат продуктов из кухни в кладовую учитывает запись:

Дт 41-1 "Товары на складах"

Кт 20 "Основное производство"