finance

financeSimilar presentations:

Основы управления региональными финансами

1.

Тема 1. Основыуправления

региональными

финансами

Файберг Татьяна Владимировна,

к.э.н., доцент кафедры финансов и финансовых институтов БГУ

2.

Литература:1. Курченко Л. Ф. Бюджетная система РФ: субъфедеральный и местные

уровни

2. Подъяблонская Л. М. Государственные и муниципальные финансы.

3.

План:1. Сущность и функции региональных финансов

2. Региональный финансовый менеджмент.

4.

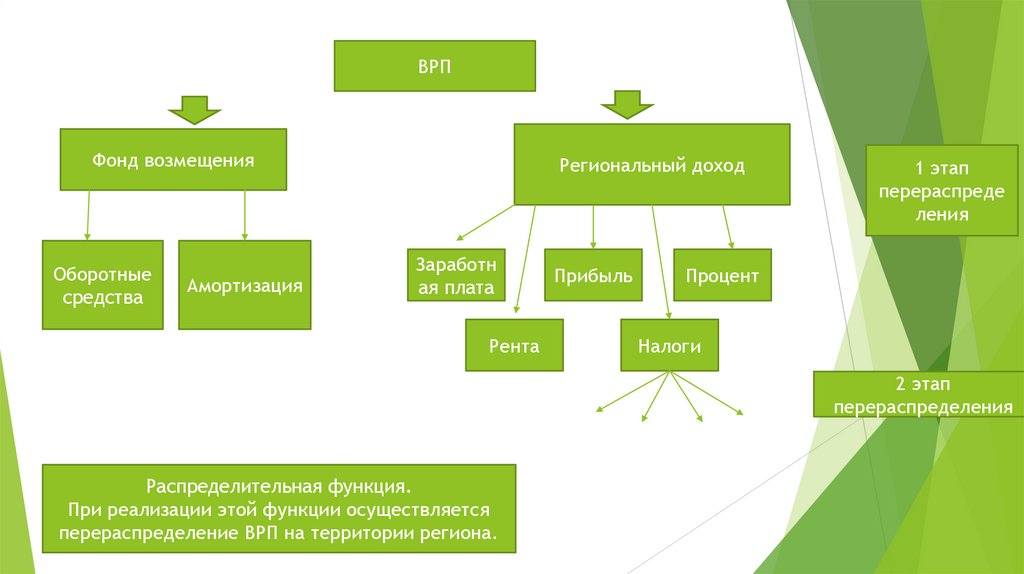

ВВП ВРП выручка от продажНац доход РД прибыль

5.

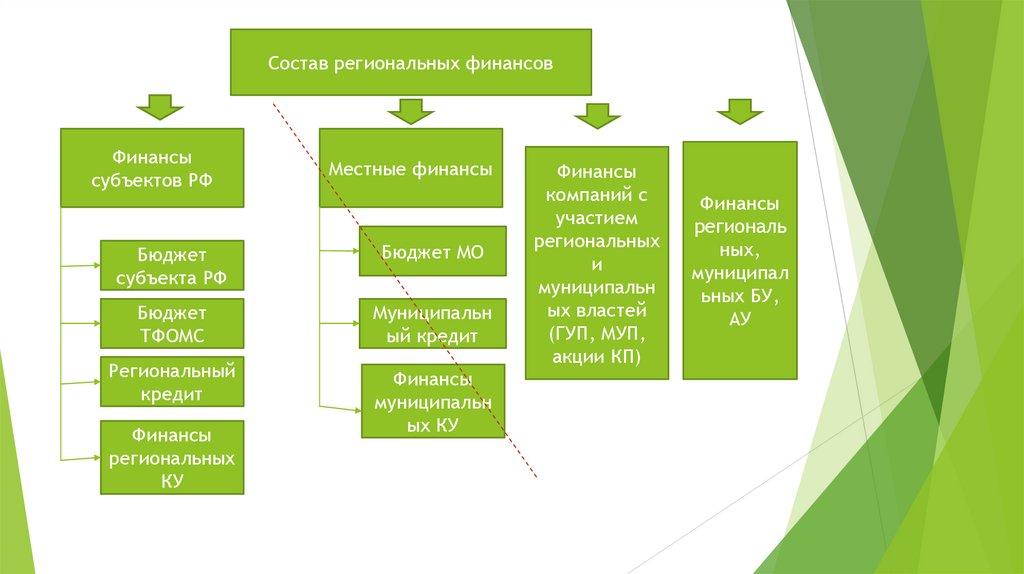

Состав региональных финансовФинансы

субъектов РФ

Местные финансы

Бюджет

субъекта РФ

Бюджет МО

Бюджет

ТФОМС

Муниципальн

ый кредит

Региональный

кредит

Финансы

муниципальн

ых КУ

Финансы

региональных

КУ

Финансы

компаний с

участием

региональных

и

муниципальн

ых властей

(ГУП, МУП,

акции КП)

Финансы

региональ

ных,

муниципал

ьных БУ,

АУ

6.

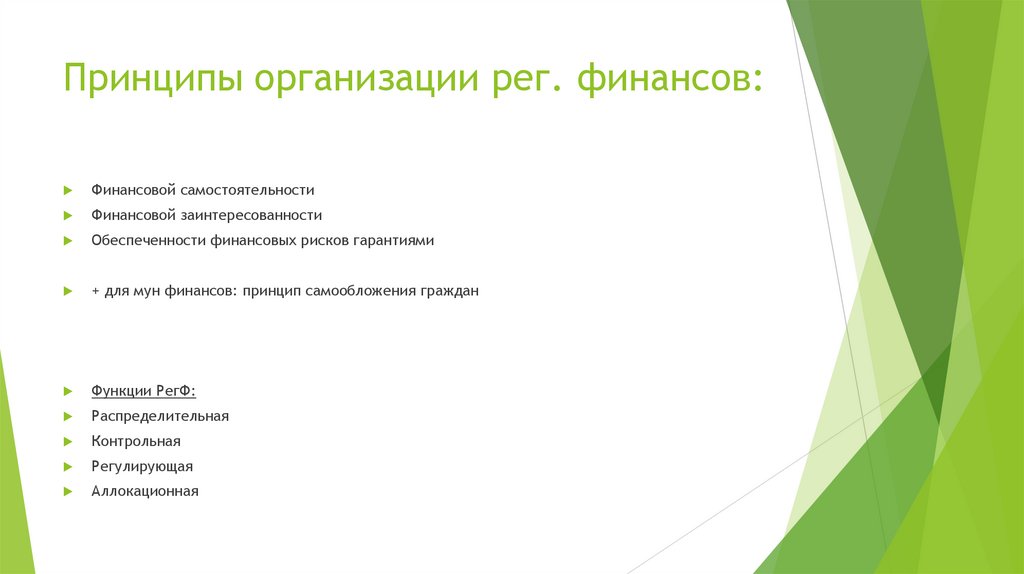

Принципы организации рег. финансов:Финансовой самостоятельности

Финансовой заинтересованности

Обеспеченности финансовых рисков гарантиями

+ для мун финансов: принцип самообложения граждан

Функции РегФ:

Распределительная

Контрольная

Регулирующая

Аллокационная

7.

ВРПФонд возмещения

Оборотные

средства

Амортизация

Региональный доход

Заработн

ая плата

Рента

Прибыль

1 этап

перераспреде

ления

Процент

Налоги

2 этап

перераспределения

Распределительная функция.

При реализации этой функции осуществляется

перераспределение ВРП на территории региона.

8.

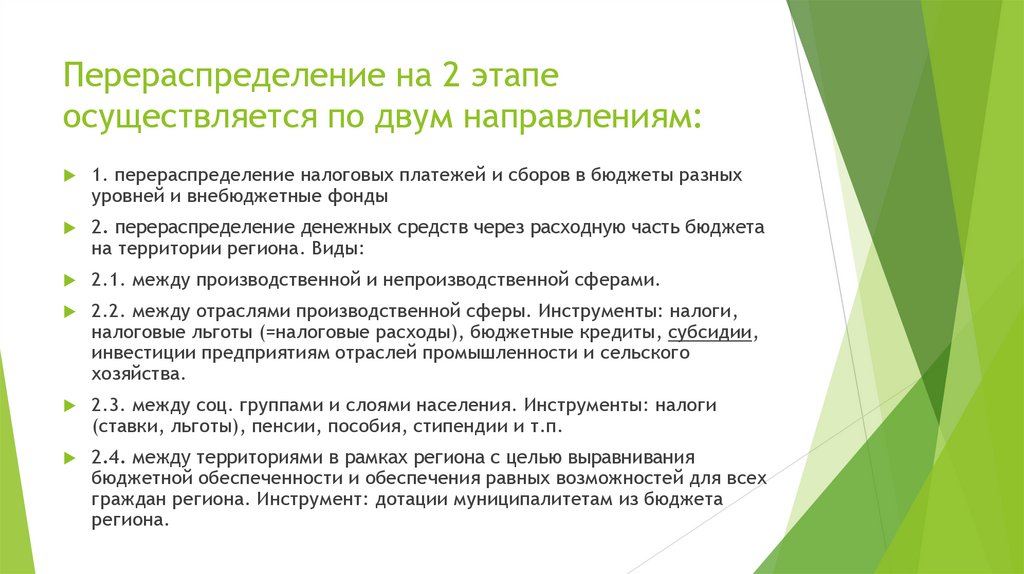

Перераспределение на 2 этапеосуществляется по двум направлениям:

1. перераспределение налоговых платежей и сборов в бюджеты разных

уровней и внебюджетные фонды

2. перераспределение денежных средств через расходную часть бюджета

на территории региона. Виды:

2.1. между производственной и непроизводственной сферами.

2.2. между отраслями производственной сферы. Инструменты: налоги,

налоговые льготы (=налоговые расходы), бюджетные кредиты, субсидии,

инвестиции предприятиям отраслей промышленности и сельского

хозяйства.

2.3. между соц. группами и слоями населения. Инструменты: налоги

(ставки, льготы), пенсии, пособия, стипендии и т.п.

2.4. между территориями в рамках региона с целью выравнивания

бюджетной обеспеченности и обеспечения равных возможностей для всех

граждан региона. Инструмент: дотации муниципалитетам из бюджета

региона.

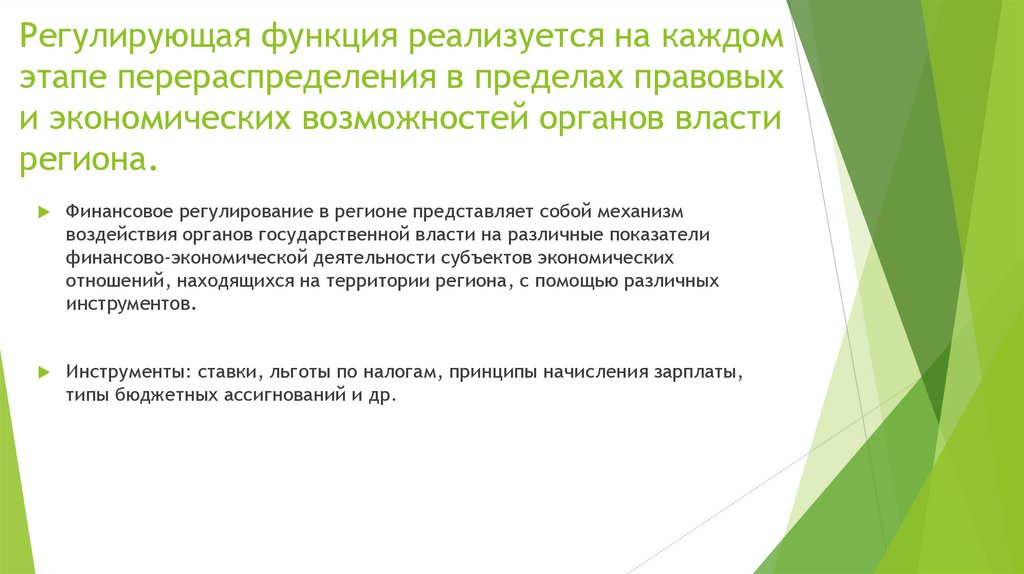

9.

Регулирующая функция реализуется на каждомэтапе перераспределения в пределах правовых

и экономических возможностей органов власти

региона.

Финансовое регулирование в регионе представляет собой механизм

воздействия органов государственной власти на различные показатели

финансово-экономической деятельности субъектов экономических

отношений, находящихся на территории региона, с помощью различных

инструментов.

Инструменты: ставки, льготы по налогам, принципы начисления зарплаты,

типы бюджетных ассигнований и др.

10.

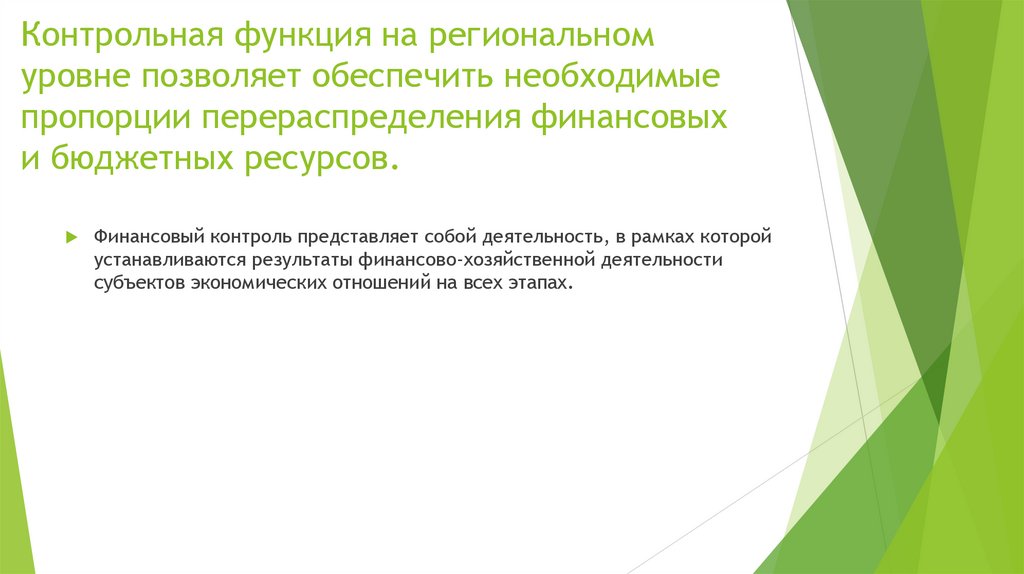

Контрольная функция на региональномуровне позволяет обеспечить необходимые

пропорции перераспределения финансовых

и бюджетных ресурсов.

Финансовый контроль представляет собой деятельность, в рамках которой

устанавливаются результаты финансово-хозяйственной деятельности

субъектов экономических отношений на всех этапах.

11.

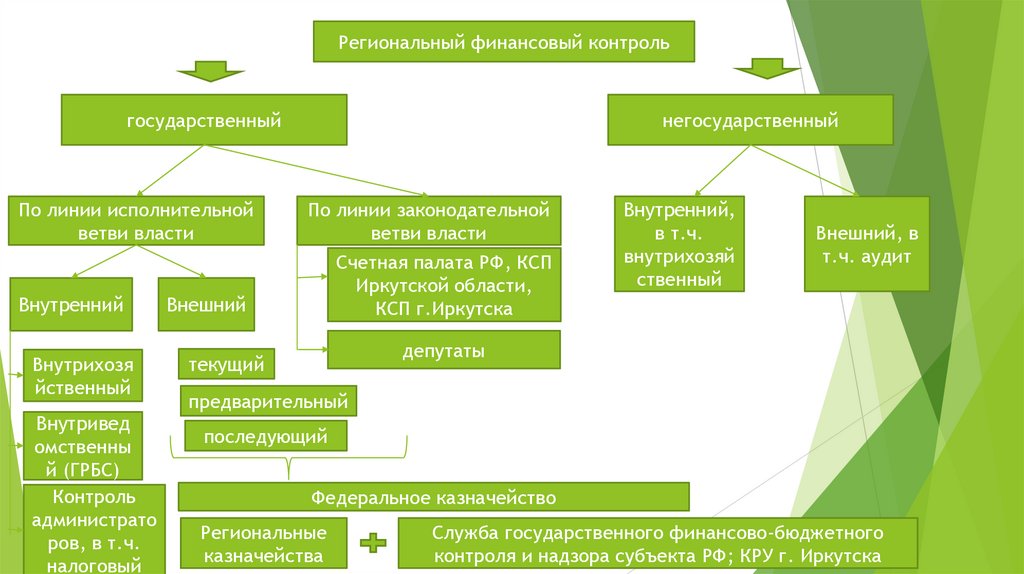

Региональный финансовый контрольгосударственный

По линии исполнительной

ветви власти

Внутренний

Внутрихозя

йственный

Внутривед

омственны

й (ГРБС)

Контроль

администрато

ров, в т.ч.

налоговый

негосударственный

По линии законодательной

ветви власти

Счетная палата РФ, КСП

Иркутской области,

КСП г.Иркутска

Внешний

Внутренний,

в т.ч.

внутрихозяй

ственный

Внешний, в

т.ч. аудит

депутаты

текущий

предварительный

последующий

Федеральное казначейство

Региональные

казначейства

Служба государственного финансово-бюджетного

контроля и надзора субъекта РФ; КРУ г. Иркутска

12.

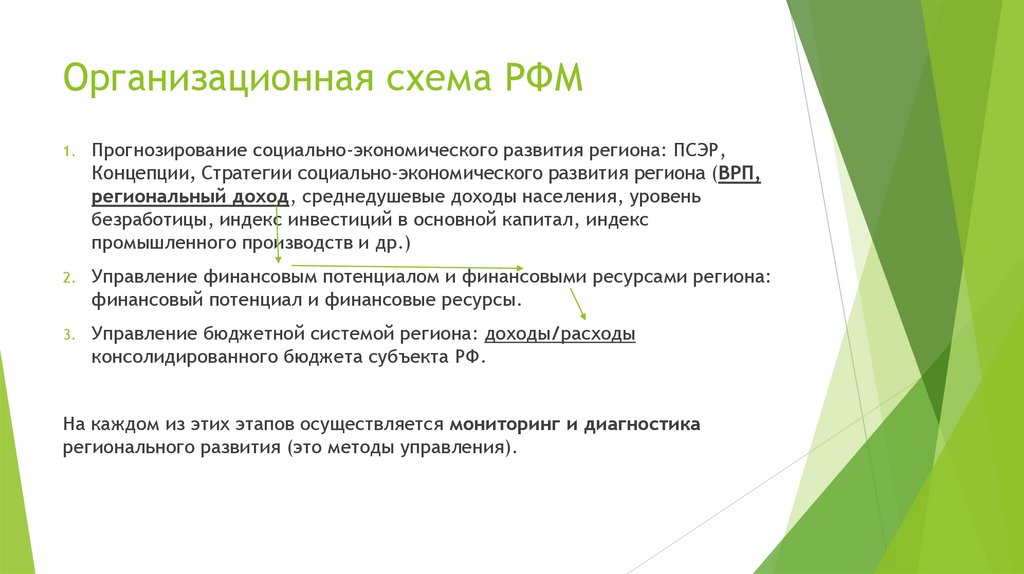

Организационная схема РФМ1.

Прогнозирование социально-экономического развития региона: ПСЭР,

Концепции, Стратегии социально-экономического развития региона (ВРП,

региональный доход, среднедушевые доходы населения, уровень

безработицы, индекс инвестиций в основной капитал, индекс

промышленного производств и др.)

2.

Управление финансовым потенциалом и финансовыми ресурсами региона:

финансовый потенциал и финансовые ресурсы.

3.

Управление бюджетной системой региона: доходы/расходы

консолидированного бюджета субъекта РФ.

На каждом из этих этапов осуществляется мониторинг и диагностика

регионального развития (это методы управления).

13.

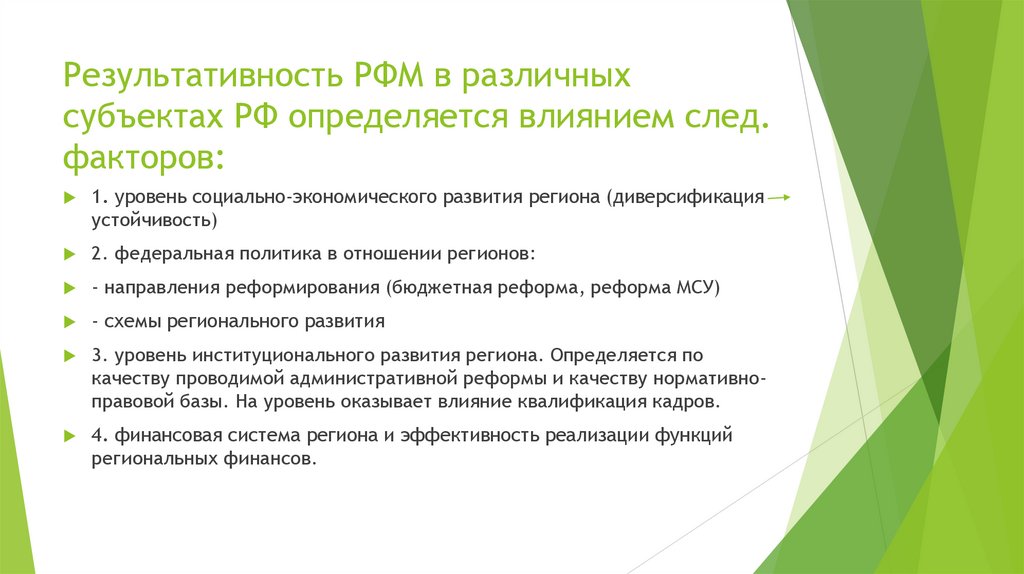

Результативность РФМ в различныхсубъектах РФ определяется влиянием след.

факторов:

1. уровень социально-экономического развития региона (диверсификация

устойчивость)

2. федеральная политика в отношении регионов:

- направления реформирования (бюджетная реформа, реформа МСУ)

- схемы регионального развития

3. уровень институционального развития региона. Определяется по

качеству проводимой административной реформы и качеству нормативноправовой базы. На уровень оказывает влияние квалификация кадров.

4. финансовая система региона и эффективность реализации функций

региональных финансов.

14.

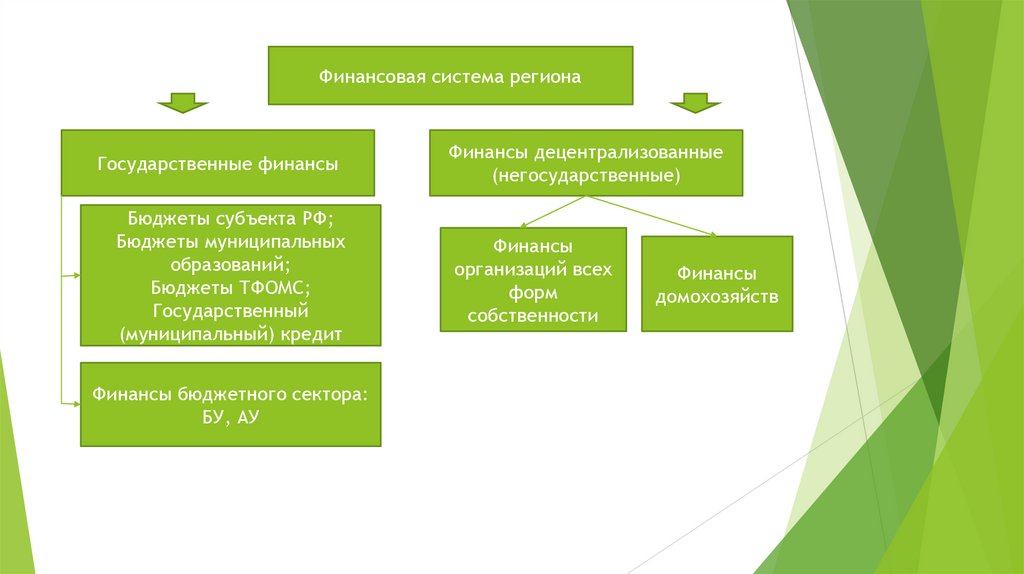

Финансовая система регионаГосударственные финансы

Бюджеты субъекта РФ;

Бюджеты муниципальных

образований;

Бюджеты ТФОМС;

Государственный

(муниципальный) кредит

Финансы бюджетного сектора:

БУ, АУ

Финансы децентрализованные

(негосударственные)

Финансы

организаций всех

форм

собственности

Финансы

домохозяйств

15.

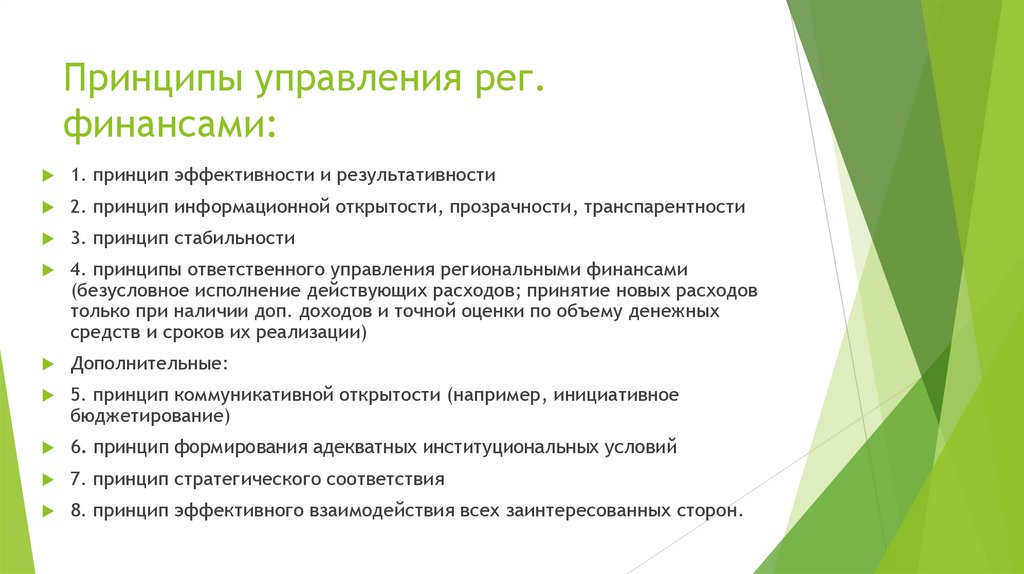

Принципы управления рег.финансами:

1. принцип эффективности и результативности

2. принцип информационной открытости, прозрачности, транспарентности

3. принцип стабильности

4. принципы ответственного управления региональными финансами

(безусловное исполнение действующих расходов; принятие новых расходов

только при наличии доп. доходов и точной оценки по объему денежных

средств и сроков их реализации)

Дополнительные:

5. принцип коммуникативной открытости (например, инициативное

бюджетирование)

6. принцип формирования адекватных институциональных условий

7. принцип стратегического соответствия

8. принцип эффективного взаимодействия всех заинтересованных сторон.

16.

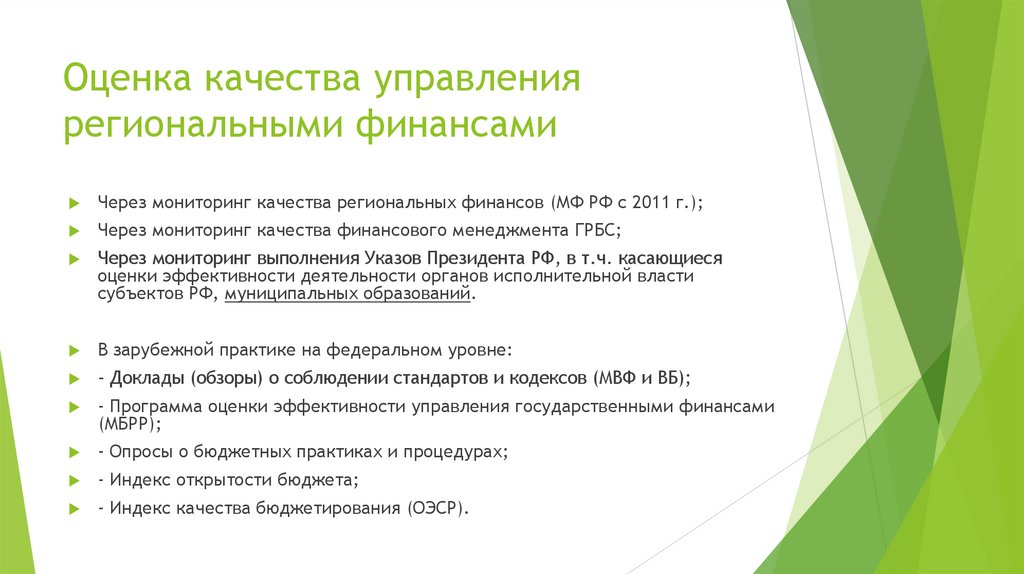

Оценка качества управлениярегиональными финансами

Через мониторинг качества региональных финансов (МФ РФ с 2011 г.);

Через мониторинг качества финансового менеджмента ГРБС;

Через мониторинг выполнения Указов Президента РФ, в т.ч. касающиеся

оценки эффективности деятельности органов исполнительной власти

субъектов РФ, муниципальных образований.

В зарубежной практике на федеральном уровне:

- Доклады (обзоры) о соблюдении стандартов и кодексов (МВФ и ВБ);

- Программа оценки эффективности управления государственными финансами

(МБРР);

- Опросы о бюджетных практиках и процедурах;

- Индекс открытости бюджета;

- Индекс качества бюджетирования (ОЭСР).

17.

Тема 2. Методы управлениярегиональными финансами

План:

1. Законодательно-нормативное регулирование финансовых отношений в

регионе.

2. Современные методы регионального финансового менеджмента.

18.

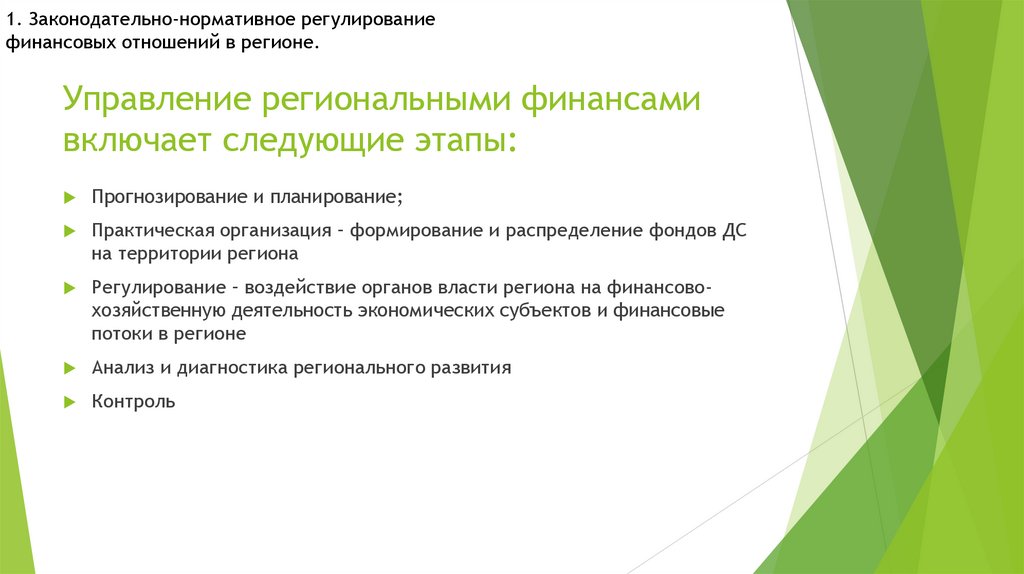

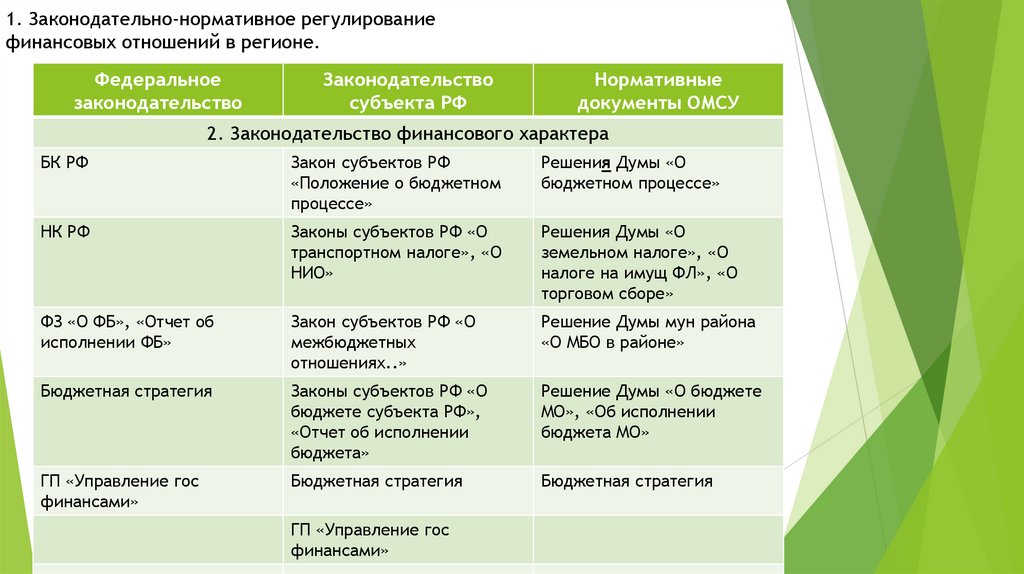

1. Законодательно-нормативное регулированиефинансовых отношений в регионе.

Управление региональными финансами

включает следующие этапы:

Прогнозирование и планирование;

Практическая организация – формирование и распределение фондов ДС

на территории региона

Регулирование – воздействие органов власти региона на финансовохозяйственную деятельность экономических субъектов и финансовые

потоки в регионе

Анализ и диагностика регионального развития

Контроль

19.

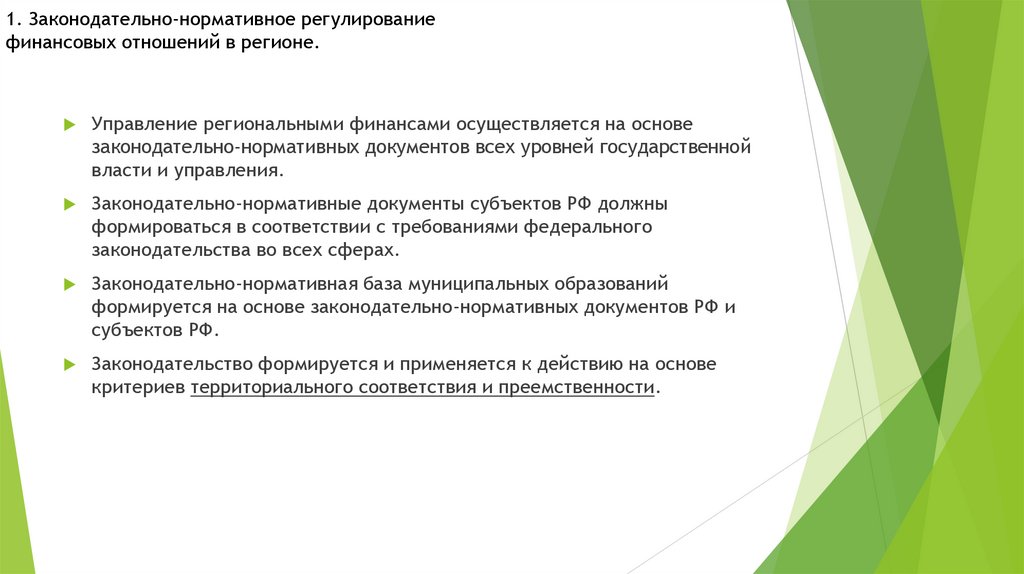

1. Законодательно-нормативное регулированиефинансовых отношений в регионе.

Управление региональными финансами осуществляется на основе

законодательно-нормативных документов всех уровней государственной

власти и управления.

Законодательно-нормативные документы субъектов РФ должны

формироваться в соответствии с требованиями федерального

законодательства во всех сферах.

Законодательно-нормативная база муниципальных образований

формируется на основе законодательно-нормативных документов РФ и

субъектов РФ.

Законодательство формируется и применяется к действию на основе

критериев территориального соответствия и преемственности.

20.

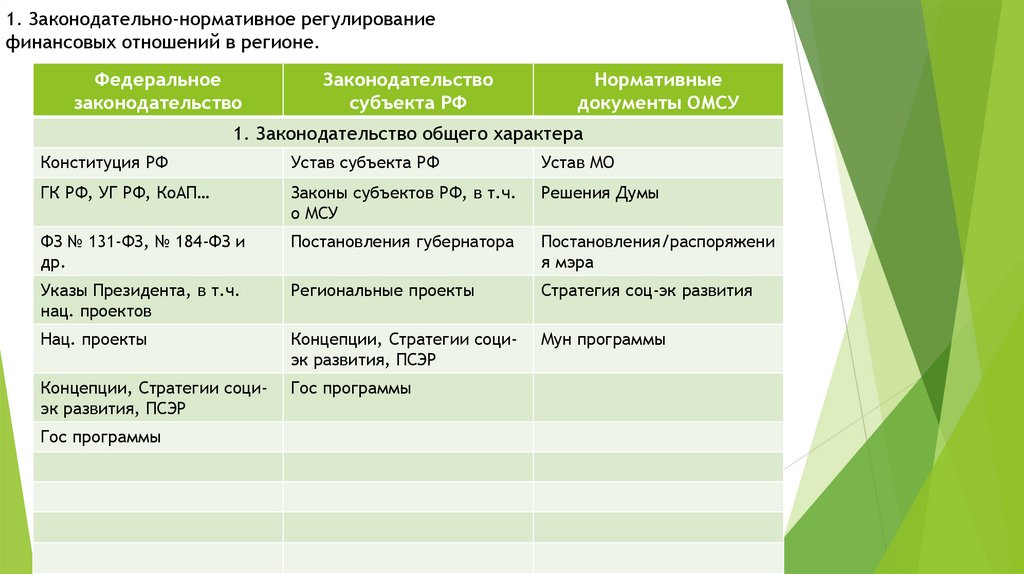

1. Законодательно-нормативное регулированиефинансовых отношений в регионе.

Федеральное

законодательство

Законодательство

субъекта РФ

Нормативные

документы ОМСУ

1. Законодательство общего характера

Конституция РФ

Устав субъекта РФ

Устав МО

ГК РФ, УГ РФ, КоАП…

Законы субъектов РФ, в т.ч.

о МСУ

Решения Думы

ФЗ № 131-ФЗ, № 184-ФЗ и

др.

Постановления губернатора

Постановления/распоряжени

я мэра

Указы Президента, в т.ч.

нац. проектов

Региональные проекты

Стратегия соц-эк развития

Нац. проекты

Концепции, Стратегии социэк развития, ПСЭР

Мун программы

Концепции, Стратегии социэк развития, ПСЭР

Гос программы

Гос программы

21.

1. Законодательно-нормативное регулированиефинансовых отношений в регионе.

Федеральное

законодательство

Законодательство

субъекта РФ

Нормативные

документы ОМСУ

2. Законодательство финансового характера

БК РФ

Закон субъектов РФ

«Положение о бюджетном

процессе»

Решения Думы «О

бюджетном процессе»

НК РФ

Законы субъектов РФ «О

транспортном налоге», «О

НИО»

Решения Думы «О

земельном налоге», «О

налоге на имущ ФЛ», «О

торговом сборе»

ФЗ «О ФБ», «Отчет об

исполнении ФБ»

Закон субъектов РФ «О

межбюджетных

отношениях..»

Решение Думы мун района

«О МБО в районе»

Бюджетная стратегия

Законы субъектов РФ «О

бюджете субъекта РФ»,

«Отчет об исполнении

бюджета»

Решение Думы «О бюджете

МО», «Об исполнении

бюджета МО»

ГП «Управление гос

финансами»

Бюджетная стратегия

Бюджетная стратегия

ГП «Управление гос

финансами»

22.

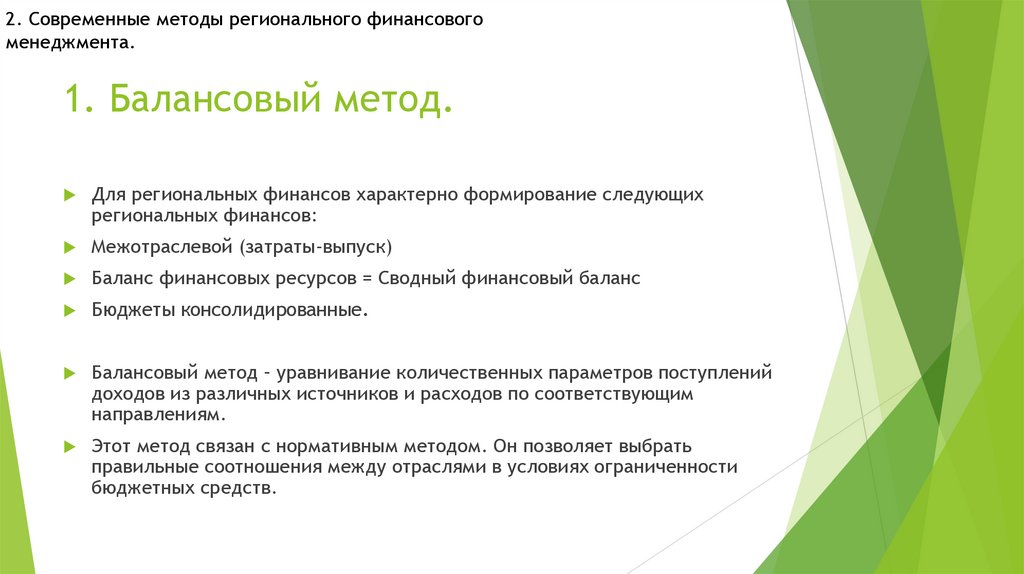

2. Современные методы регионального финансовогоменеджмента.

1. Балансовый метод.

Для региональных финансов характерно формирование следующих

региональных финансов:

Межотраслевой (затраты-выпуск)

Баланс финансовых ресурсов = Сводный финансовый баланс

Бюджеты консолидированные.

Балансовый метод – уравнивание количественных параметров поступлений

доходов из различных источников и расходов по соответствующим

направлениям.

Этот метод связан с нормативным методом. Он позволяет выбрать

правильные соотношения между отраслями в условиях ограниченности

бюджетных средств.

23.

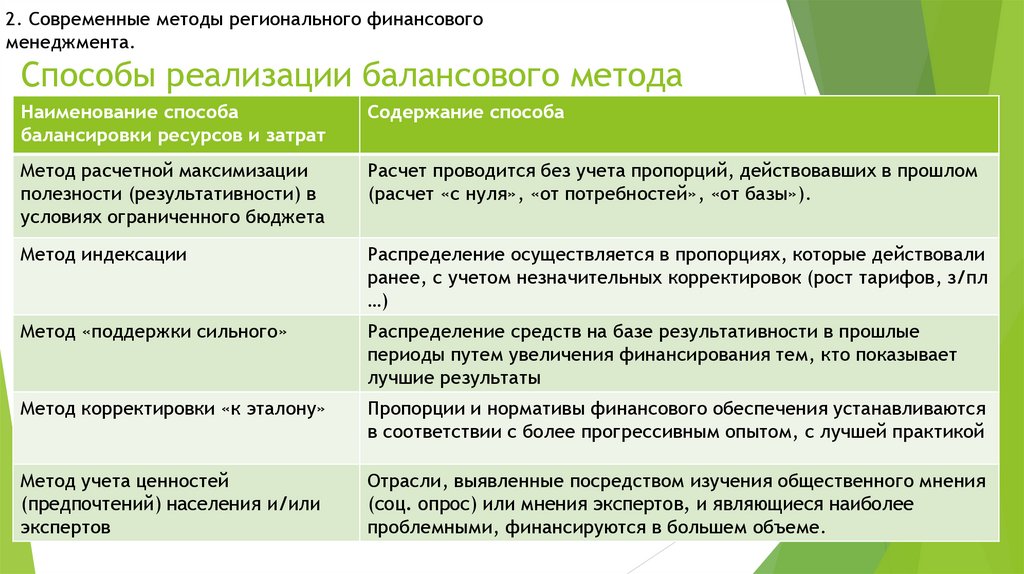

2. Современные методы регионального финансовогоменеджмента.

Способы реализации балансового метода

Наименование способа

балансировки ресурсов и затрат

Содержание способа

Метод расчетной максимизации

полезности (результативности) в

условиях ограниченного бюджета

Расчет проводится без учета пропорций, действовавших в прошлом

(расчет «с нуля», «от потребностей», «от базы»).

Метод индексации

Распределение осуществляется в пропорциях, которые действовали

ранее, с учетом незначительных корректировок (рост тарифов, з/пл

…)

Метод «поддержки сильного»

Распределение средств на базе результативности в прошлые

периоды путем увеличения финансирования тем, кто показывает

лучшие результаты

Метод корректировки «к эталону»

Пропорции и нормативы финансового обеспечения устанавливаются

в соответствии с более прогрессивным опытом, с лучшей практикой

Метод учета ценностей

(предпочтений) населения и/или

экспертов

Отрасли, выявленные посредством изучения общественного мнения

(соц. опрос) или мнения экспертов, и являющиеся наиболее

проблемными, финансируются в большем объеме.

24.

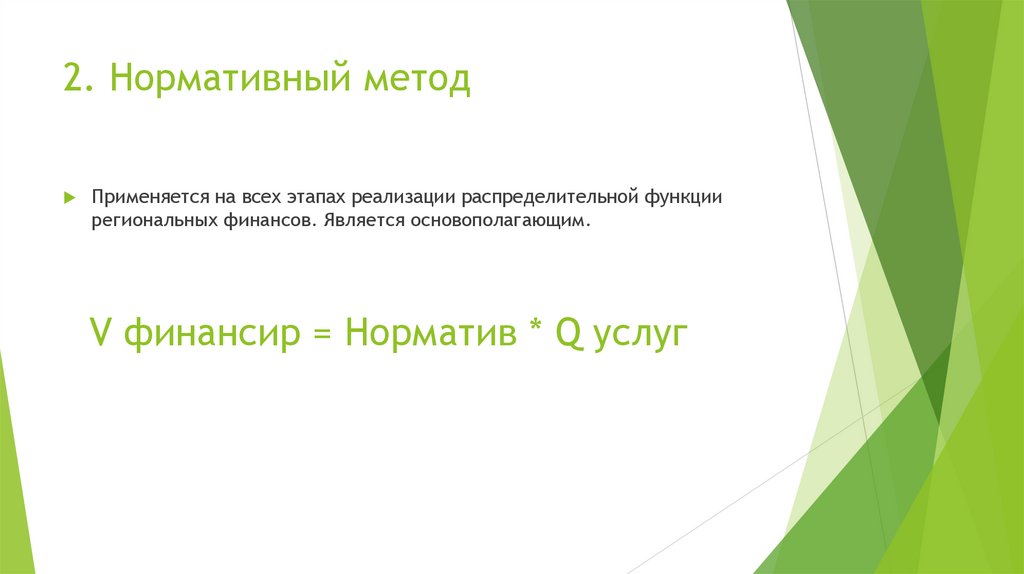

2. Нормативный методПрименяется на всех этапах реализации распределительной функции

региональных финансов. Является основополагающим.

V финансир = Норматив * Q услуг

25.

Финансовый норматив – как правило, этоденежное выражение социальной нормы.

Примеры норм:

При планировании расходов на питание (школы, больницы)- есть нормы в

гр по видам продуктов для каждой возрастной группы (+с разными

заболеваниями…)

Нормы материально-технического оснащения (ФК, приставы и др.) для

обоснования гос закупок.

Нормы времени для выполнения определенных функций (Минтруда, для

бухгалтеров: секунд на проведение операции по начислению

амортизации…)

По сети: 1 учреждение культуры на 10 тыс. детей

26.

Классификации нормативов:1. по периоду использования: текущие (годовые, временные), базовые

(долговременные).

2. По степени детализации: подушевые, отраслевые, индивидуальные,

укрупненные, комбинированные.

3. По степени удовлетворения потребностей: минимальные, стандартные,

средние, оптимальные, достижимые.

4. По форме выражения: финансовые, абсолютные, относительные,

стоимостные, социальные.

5. По уровню утверждения: государственные (федеральные,

региональные), муниципальные.

6. По отраслевой специфике: простые (единые для всех единиц услуг) и

сложные (дифференцированные в зависимости от особенностей

учреждений, потребителей услуг)

27.

Расчет норматива должен учитывать стандарты качества оказания услугНормативный метод позволяет наиболее объективным образом

обеспечивать деятельность поставщиков работ/услуг.

Нормативный метод – это совокупность операций по расчету обоснованных

показателей финансовых затрат на оказание государственных и

муниципальных услуг в соответствии с установленными стандартами

качества для планирования, учета и контроля использования бюджетных

средств.

Нормативы для учреждений, как и объем услуг доводятся в

государственных (муниципальных) заданиях. www.bus.gov.ru

28.

Функции нормативного метода:1) разграничение финансовой ответственности органов власти различных уровней

за реализацию расходных обязательств по предоставлению Гражданам региона

бюджетных услуг

2) рациональное планирование и обоснованная оценка величины расходов

бюджетов, МБТ на реализацию гос. полномочий по предоставлению гос услуг

3) распределение бюджетных средств на основе формализовализованных

методик расчетов нормативных затрат гос и мун учреждений, что обеспечивает

прозрачность расходов, МБТ;

4) учет плановой, фактической и нормативной стоимости в целях установления

параметров результативности использования бюджетных средств;

5) мониторинг качества гос и мун услуг, эффективности расходов бюджета;

контроль выполнения гос и мун заданий;

6) совершенствование отраслевой структуры и состава бюджетного сектора

региона;

7) сглаживание асимметричности информации о качестве бюджетных услуг и их

стоимости для потребителей и органов власти.

29.

3. Структурно-логические схемы.Применяется в целях исследования и выравнивания межотраслевых связей

внутри региона и межрегиональной интеграции (построение новых связей

внутри региона) при долгосрочном стратегическом планировании.

30.

4. Программно-целевойЗаключается в формировании программ различного вида (долгосрочных

(например, ПСЭР) и бюджетных). Метод основан на выделении целей,

задач, мероприятий, расчете конечных результатов реализации

программы.

В настоящее время обязателен для всех регионов и муниципалитетов.

31.

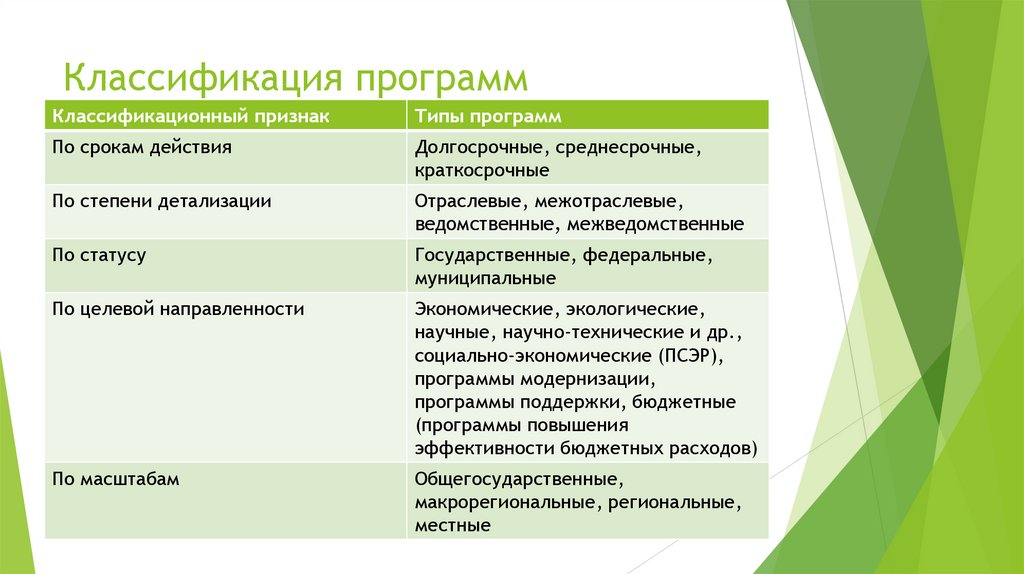

Классификация программКлассификационный признак

Типы программ

По срокам действия

Долгосрочные, среднесрочные,

краткосрочные

По степени детализации

Отраслевые, межотраслевые,

ведомственные, межведомственные

По статусу

Государственные, федеральные,

муниципальные

По целевой направленности

Экономические, экологические,

научные, научно-технические и др.,

социально-экономические (ПСЭР),

программы модернизации,

программы поддержки, бюджетные

(программы повышения

эффективности бюджетных расходов)

По масштабам

Общегосударственные,

макрорегиональные, региональные,

местные

32.

5. Проектный метод управлениярегиональными финансами

33.

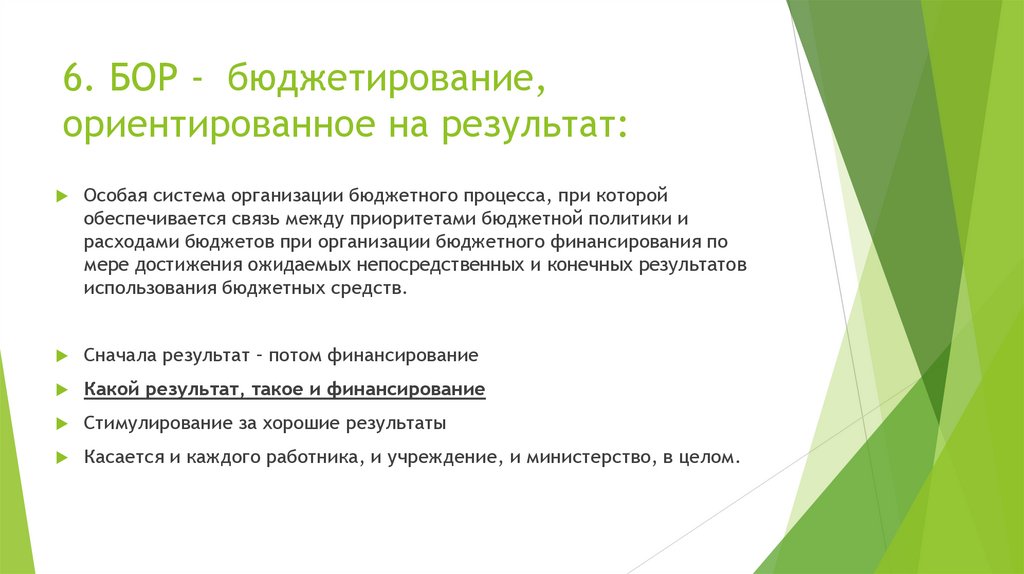

6. БОР - бюджетирование,ориентированное на результат:

Особая система организации бюджетного процесса, при которой

обеспечивается связь между приоритетами бюджетной политики и

расходами бюджетов при организации бюджетного финансирования по

мере достижения ожидаемых непосредственных и конечных результатов

использования бюджетных средств.

Сначала результат – потом финансирование

Какой результат, такое и финансирование

Стимулирование за хорошие результаты

Касается и каждого работника, и учреждение, и министерство, в целом.

34.

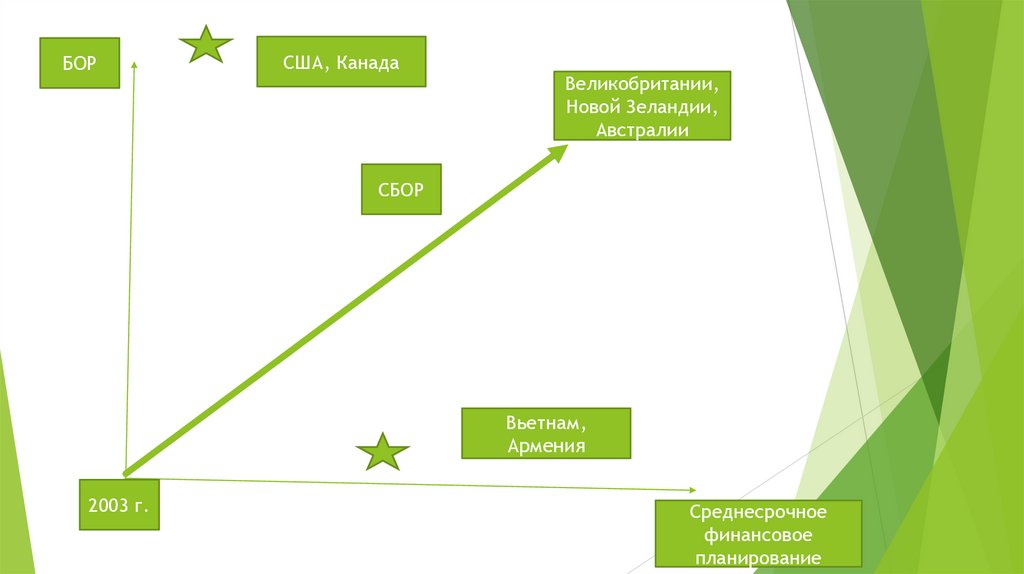

БОРСША, Канада

Великобритании,

Новой Зеландии,

Австралии

СБОР

Вьетнам,

Армения

2003 г.

Среднесрочное

финансовое

планирование

35.

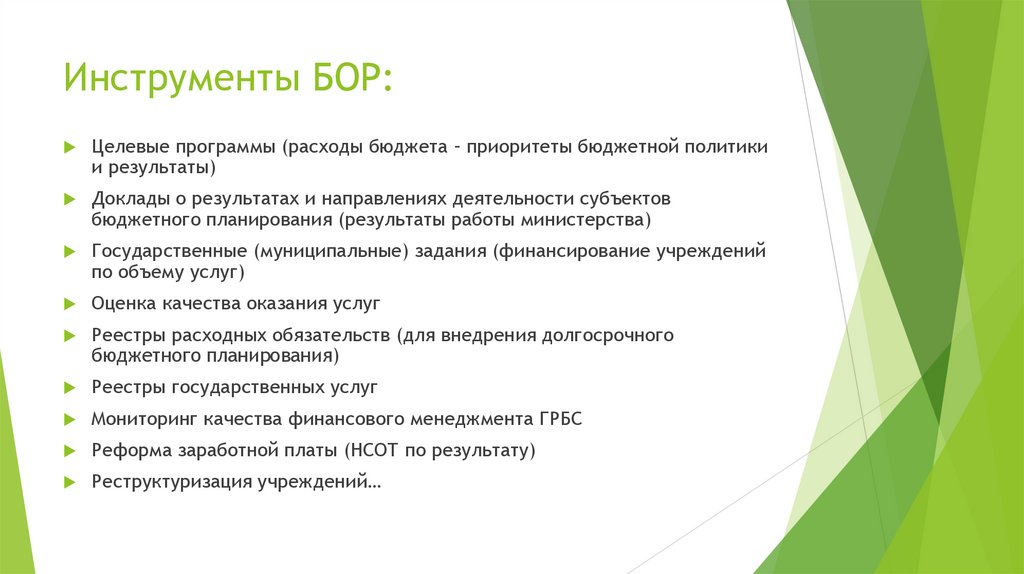

Инструменты БОР:Целевые программы (расходы бюджета – приоритеты бюджетной политики

и результаты)

Доклады о результатах и направлениях деятельности субъектов

бюджетного планирования (результаты работы министерства)

Государственные (муниципальные) задания (финансирование учреждений

по объему услуг)

Оценка качества оказания услуг

Реестры расходных обязательств (для внедрения долгосрочного

бюджетного планирования)

Реестры государственных услуг

Мониторинг качества финансового менеджмента ГРБС

Реформа заработной платы (НСОТ по результату)

Реструктуризация учреждений…

36.

7. Инициативное бюджетирование(патисипативное)

Участие населения в бюджетном процессе.

80-е гг. ХХ в.

В РФ реализуется в рамках МБО при предоставлении субсидий на

конкурсной основе МБ на реализацию конкретных проектов (например,

детские площадки, замена узла на ТЭЦ и т.п.). «Народный бюджет»

37.

8. Система сбалансированныхпоказателей

ВРП-Доходы бюджета- расходы бюджета

SWOT-анализ

«Дорожные карты»- план изменения ССП для достижения конечной цели

38.

9. Методы системного анализа.10. Методы регионального финансового анализа:

Статистические (корреляционно-регрессионный анализ; дисперсный

анализ)

Компонентный анализ (метод главных компонент)

Оптимизационный

Оценка эффективности (соотношение результатов и затрат)

11. Методы планирования и прогнозирования:

Статистические

Методы моделирования (математическое, логическое)

Эконометрические или экономико-математические методы

12. Мониторинг – совокупность регулярно проводимых исследований,

направленных на информационную поддержку бюджетного менеджмента.

39.

Бюджетный мониторинг – совокупностьрегулярно проводимых исследований,

направленных на информационную поддержку

бюджетного менеджмента

В ходе мониторинга в регионах осуществляется непрерывный сбор информации о протекающих в

бюджетной системе и бюджетном секторе региона процессах, ее структурирование, анализ и оценка.

Функции: 1) непрерывное наблюдение за объектами; 2) анализа их деятельности.

Объект – финансовые ресурсы, процессы в бюджетном секторе, взаимосвязи в бюджетной системе с

окружающей рыночной средой.

Субъекты – гос. органы

Основные направления: 1) мониторинг качества бюджетного процесса;

2) мониторинг финансового состояния бюджетного сектора;

3) м. качества управления финансовыми ресурсами гос учреждений

4) м. качества бюджетных услуг;

5) м. устойчивости бюджетной системы региона;

6) м. результативности бюджетной политики региона;

7) м. качества законодательно-нормативного регулирования бюдж отношений в регионе

8) м. эффективности бюдж расходов и МБО и др.

40.

Тема 3. Финансовая политикасубъектов РФ

План:

1. Научно-методические основы формирования и реализации

региональной финансовой политики.

2. Региональная финансово-бюджетная политика Иркутской области

3. Оценка результативности региональной финансовой политики.

Лит-ра: Теория и практика внедрения БОР в регионе : монография /

Ляпунова Г.В., Сорокина Т.В., Файберг Т.В., Щукина Т.В. (для вопроса 3).

Бюджет для граждан Иркутской области на 2021-2023 гг. (для вопроса 2).

41.

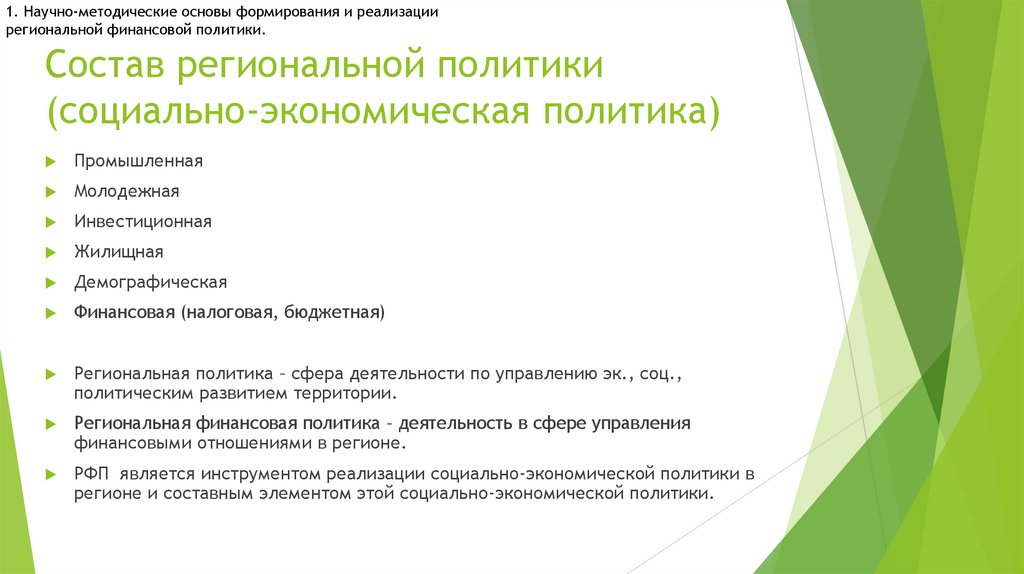

1. Научно-методические основы формирования и реализациирегиональной финансовой политики.

Состав региональной политики

(социально-экономическая политика)

Промышленная

Молодежная

Инвестиционная

Жилищная

Демографическая

Финансовая (налоговая, бюджетная)

Региональная политика – сфера деятельности по управлению эк., соц.,

политическим развитием территории.

Региональная финансовая политика – деятельность в сфере управления

финансовыми отношениями в регионе.

РФП является инструментом реализации социально-экономической политики в

регионе и составным элементом этой социально-экономической политики.

42.

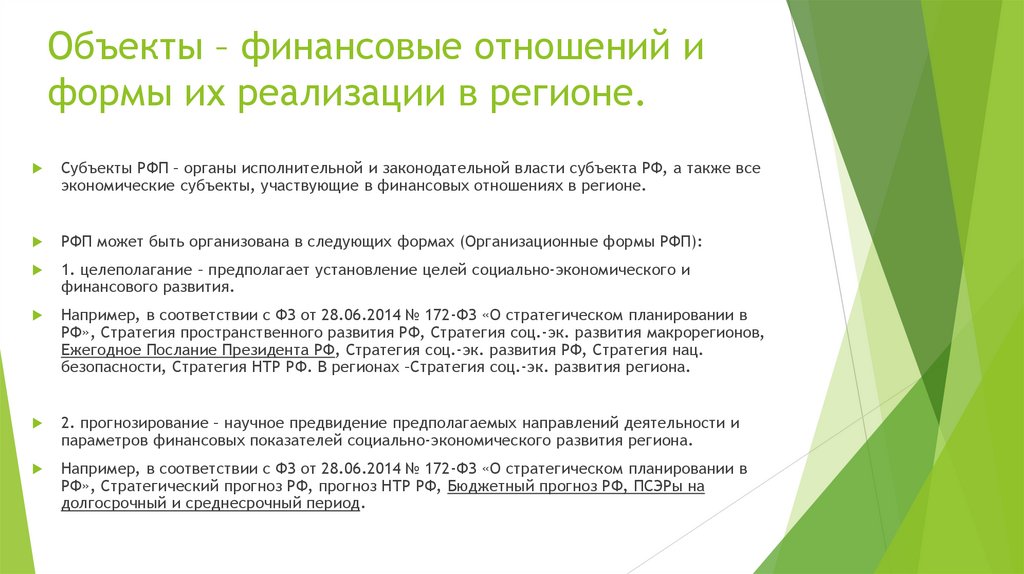

Объекты – финансовые отношений иформы их реализации в регионе.

Субъекты РФП – органы исполнительной и законодательной власти субъекта РФ, а также все

экономические субъекты, участвующие в финансовых отношениях в регионе.

РФП может быть организована в следующих формах (Организационные формы РФП):

1. целеполагание – предполагает установление целей социально-экономического и

финансового развития.

Например, в соответствии с ФЗ от 28.06.2014 № 172-ФЗ «О стратегическом планировании в

РФ», Стратегия пространственного развития РФ, Стратегия соц.-эк. развития макрорегионов,

Ежегодное Послание Президента РФ, Стратегия соц.-эк. развития РФ, Стратегия нац.

безопасности, Стратегия НТР РФ. В регионах –Стратегия соц.-эк. развития региона.

2. прогнозирование – научное предвидение предполагаемых направлений деятельности и

параметров финансовых показателей социально-экономического развития региона.

Например, в соответствии с ФЗ от 28.06.2014 № 172-ФЗ «О стратегическом планировании в

РФ», Стратегический прогноз РФ, прогноз НТР РФ, Бюджетный прогноз РФ, ПСЭРы на

долгосрочный и среднесрочный период.

43.

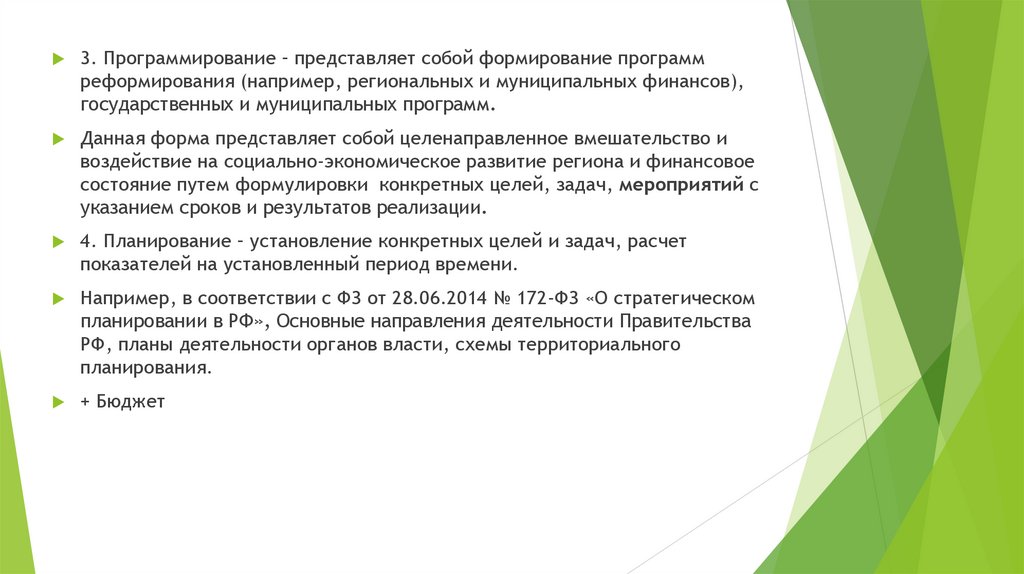

3. Программирование – представляет собой формирование программреформирования (например, региональных и муниципальных финансов),

государственных и муниципальных программ.

Данная форма представляет собой целенаправленное вмешательство и

воздействие на социально-экономическое развитие региона и финансовое

состояние путем формулировки конкретных целей, задач, мероприятий с

указанием сроков и результатов реализации.

4. Планирование – установление конкретных целей и задач, расчет

показателей на установленный период времени.

Например, в соответствии с ФЗ от 28.06.2014 № 172-ФЗ «О стратегическом

планировании в РФ», Основные направления деятельности Правительства

РФ, планы деятельности органов власти, схемы территориального

планирования.

+ Бюджет

44.

Классификации РФППо срокам (краткосрочную, среднесрочную, долгосрочную)

По уровню власти (федеральная, региональная, муниципальная)

45.

Структура РФПРегиональная финансовая политика

Методология

Методы анализа и

прогнозирования

социальноэкономического

развития

Теории управления

регионом (БОР,

антикризисное упр-е и

т.п.)

Теории регионального

развития (объединение

регионов, ТОР и др.)

Практическая

реализация

Законодательнонормативное

обеспечение

Цели

Органы зак. и исп.

власти федер. уровня

Методы

Органы зак. и исп.

власти региона

Инструменты

Законодательнонормативная база

Результат

46.

Теории регионального развития основываются на федеральной политике в отношениирегионов. Направления:

1) формирование регионов «локомативов роста»; создание нового опорного каркаса страны

2) формирование региональных модулей национальной инновационной системы;

3) создание условий для модернизации промышленности и поддержка территориальных

производственных кластеров.

РФП основывается на рез-тах анализа текущей ситуации, теоретических основах рег.

управления, федер. политики регионального развития, а также методах управления регионом.

На основе имеющихся методик и данных, органы испол. и законодат. власти региона

определяют цели, направления, задачи и инструменты реализации РФП на установленный

период времени.

Механизм реализации РФП включает использование инструментов и методов принятия

соответствующих законодательно-нормативных документов, а также прогнозирование

конкретных результатов РФП.

Результативность РФП определяется как степень достижения поставленных целей на основе

сопоставления ожидаемых и фактических финансовых и социально-экономических

показателей развития региона.

Важной частью РФП является бюджетная политика, результативность которой определяется на

основе показателей, характеризующих влияние внутренних и внешних факторов на основные

инструменты и индикаторы проводимой политики.

47.

Внешниефакторы

Соц.

политика

Таможенная

политика

Ценовая

политика

Фискальная политика

Политика в области

собственности

Денежнокредитная

политика

Региональная финансово-бюджетная политика

Доходы (налоговая

политика, политика в

области неналоговых

доходов)

Расходы

(бюджетная

политика)

Составные элементы (основные

направления), внутренние факторы

МБО

(политика в

области

МБО)

Бюджетный

дефицит

(политика

по

сбалансиро

ванности)

Гос. долг

(долговая

политика)

Рис. Основные

объекты

формирования

и реализации

региональной

финансовобюджетной

политики

48.

РФП формируется на основеследующих принципов:

Комплексность – взаимосвязь и взаимозависимость с федер. политикой

Системность – необходимо учитывать взаимосвязь и взаимозависимость

направлений и инструментов РП

Альтернативность –политика должна быть многовариантна (пессимистический,

оптимистический, в действующих условиях).

Иерархичность потребностей – должны быть учтены в первую очередь

первоочередные приоритеты социально-экономического развития

Преемственность – с предыдущим периодом; с федеральн. политикой

Сопоставимость – результаты реализации РФП должны оцениваться на основе

сопоставимых показателей соц.-эк. развития и финансовой составляющей

территории;

Конкретность полученных результатов – цели и задачи РФП должны

формулироваться таким образом, чтобы можно было установить показатели,

отражающие основной объект деятельности и результативность проводимых

действий.

49.

Примерная методика оценкирезультативности и эффективности РФП

1 этап: выбор базовых показателей результативности и эффективности для

каждой цели, задачи, мероприятия.

2 этап: определение значений базовых показателей.

3 этап: определение значимости показателей эффективности (коэффициенты

весомости).

4 этап: выбор метода свертывания показателей эффективности.

5 этап: оценка уровня эффективности.

6 этап: принятие решение по результатам реализации политики.

50.

Оценка результативности иэффективности РФП:

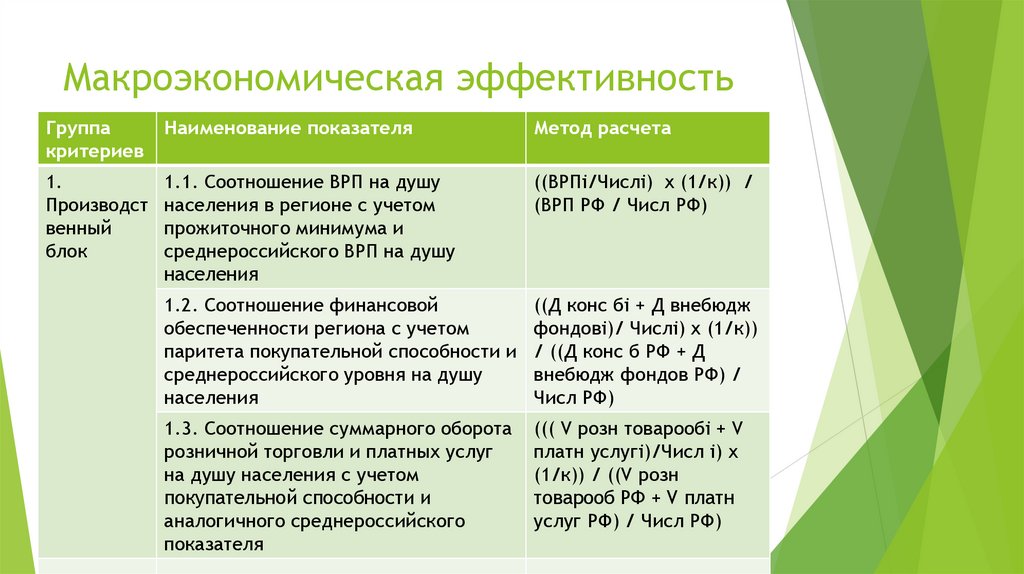

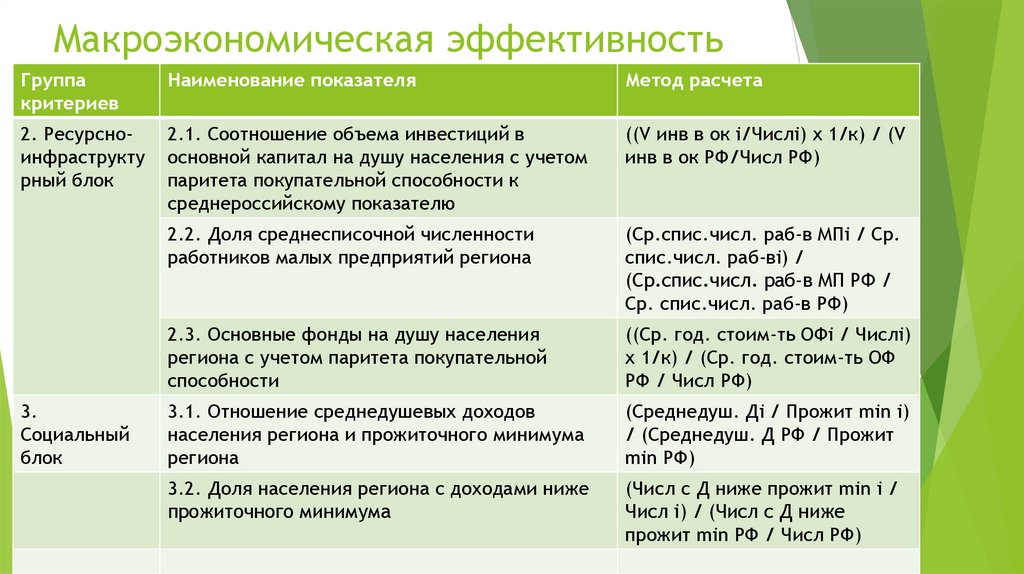

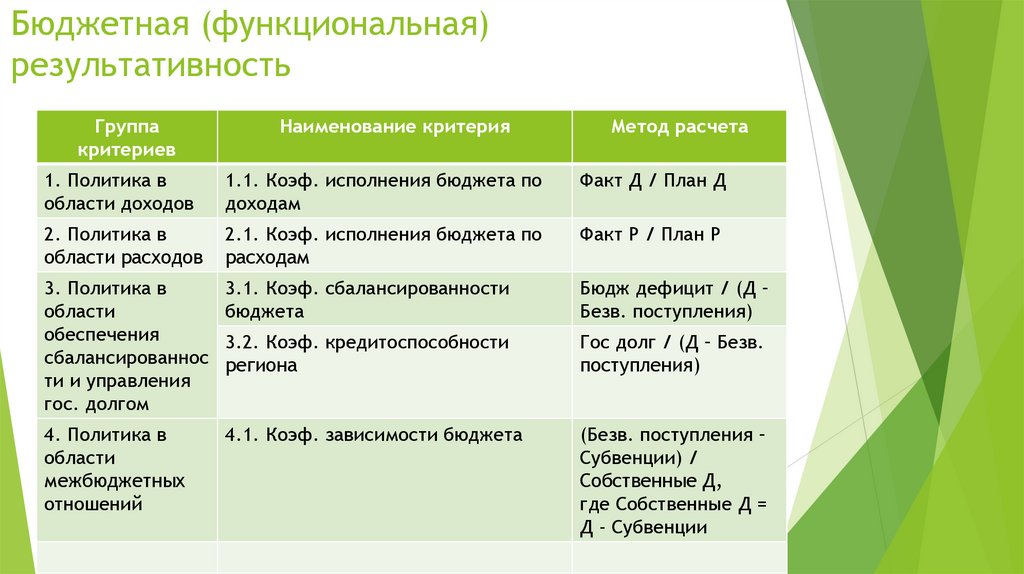

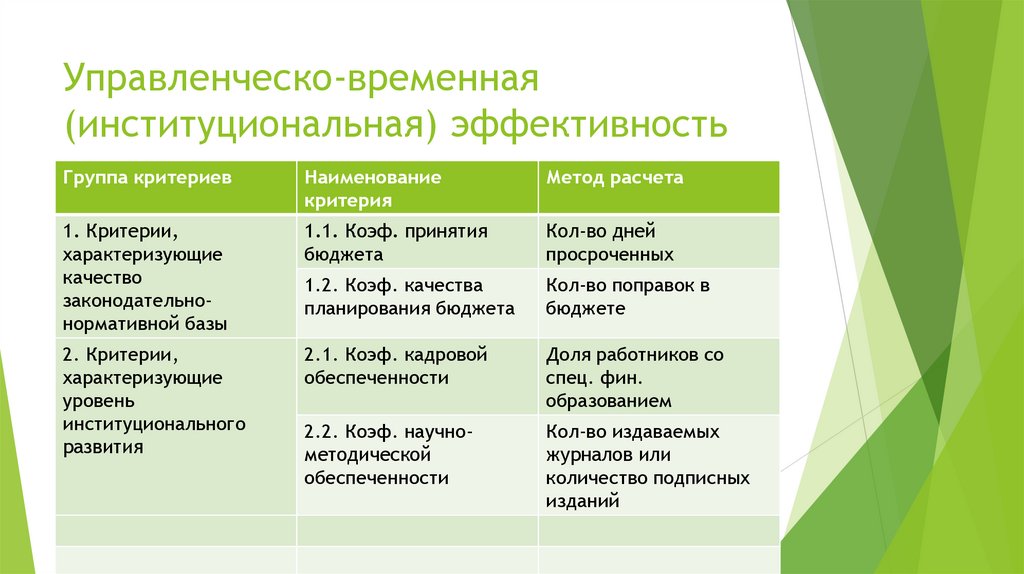

Макроэкономическая эффективность

Бюджетная (функциональная) эффективность

Управленческо-временная эффективность (институциональная)

51.

Макроэкономическая эффективностьГруппа

критериев

Наименование показателя

Метод расчета

1.

Производст

венный

блок

1.1. Соотношение ВРП на душу

населения в регионе с учетом

прожиточного минимума и

среднероссийского ВРП на душу

населения

((ВРПi/Числi) х (1/к)) /

(ВРП РФ / Числ РФ)

1.2. Соотношение финансовой

обеспеченности региона с учетом

паритета покупательной способности и

среднероссийского уровня на душу

населения

((Д конс бi + Д внебюдж

фондовi)/ Числi) х (1/к))

/ ((Д конс б РФ + Д

внебюдж фондов РФ) /

Числ РФ)

1.3. Соотношение суммарного оборота

розничной торговли и платных услуг

на душу населения с учетом

покупательной способности и

аналогичного среднероссийского

показателя

((( V розн товарообi + V

платн услугi)/Числ i) х

(1/к)) / ((V розн

товарооб РФ + V платн

услуг РФ) / Числ РФ)

52.

Макроэкономическая эффективностьГруппа

критериев

Наименование показателя

Метод расчета

2. Ресурсноинфраструкту

рный блок

2.1. Соотношение объема инвестиций в

основной капитал на душу населения с учетом

паритета покупательной способности к

среднероссийскому показателю

((V инв в ок i/Числi) х 1/к) / (V

инв в ок РФ/Числ РФ)

2.2. Доля среднесписочной численности

работников малых предприятий региона

(Ср.спис.числ. раб-в МПi / Ср.

спис.числ. раб-вi) /

(Ср.спис.числ. раб-в МП РФ /

Ср. спис.числ. раб-в РФ)

2.3. Основные фонды на душу населения

региона с учетом паритета покупательной

способности

((Ср. год. стоим-ть ОФi / Числi)

х 1/к) / (Ср. год. стоим-ть ОФ

РФ / Числ РФ)

3.1. Отношение среднедушевых доходов

населения региона и прожиточного минимума

региона

(Среднедуш. Дi / Прожит min i)

/ (Среднедуш. Д РФ / Прожит

min РФ)

3.2. Доля населения региона с доходами ниже

прожиточного минимума

(Числ с Д ниже прожит min i /

Числ i) / (Числ с Д ниже

прожит min РФ / Числ РФ)

3.

Социальный

блок

53.

Бюджетная (функциональная)результативность

Группа

критериев

Наименование критерия

Метод расчета

1. Политика в

области доходов

1.1. Коэф. исполнения бюджета по

доходам

Факт Д / План Д

2. Политика в

области расходов

2.1. Коэф. исполнения бюджета по

расходам

Факт Р / План Р

3. Политика в

области

обеспечения

сбалансированнос

ти и управления

гос. долгом

3.1. Коэф. сбалансированности

бюджета

Бюдж дефицит / (Д –

Безв. поступления)

3.2. Коэф. кредитоспособности

региона

Гос долг / (Д – Безв.

поступления)

4. Политика в

области

межбюджетных

отношений

4.1. Коэф. зависимости бюджета

(Безв. поступления –

Субвенции) /

Собственные Д,

где Собственные Д =

Д - Субвенции

54.

Управленческо-временная(институциональная) эффективность

Группа критериев

Наименование

критерия

Метод расчета

1. Критерии,

характеризующие

качество

законодательнонормативной базы

1.1. Коэф. принятия

бюджета

Кол-во дней

просроченных

1.2. Коэф. качества

планирования бюджета

Кол-во поправок в

бюджете

2. Критерии,

характеризующие

уровень

институционального

развития

2.1. Коэф. кадровой

обеспеченности

Доля работников со

спец. фин.

образованием

2.2. Коэф. научнометодической

обеспеченности

Кол-во издаваемых

журналов или

количество подписных

изданий

55.

Тема 4. Управление финансовымпотенциалом и финансовыми ресурсами

региона

1. Финансовый потенциал и его оценка.

2. Финансовые ресурсы региона: состав и расчет финансовой

ресурсоотдачи.

56.

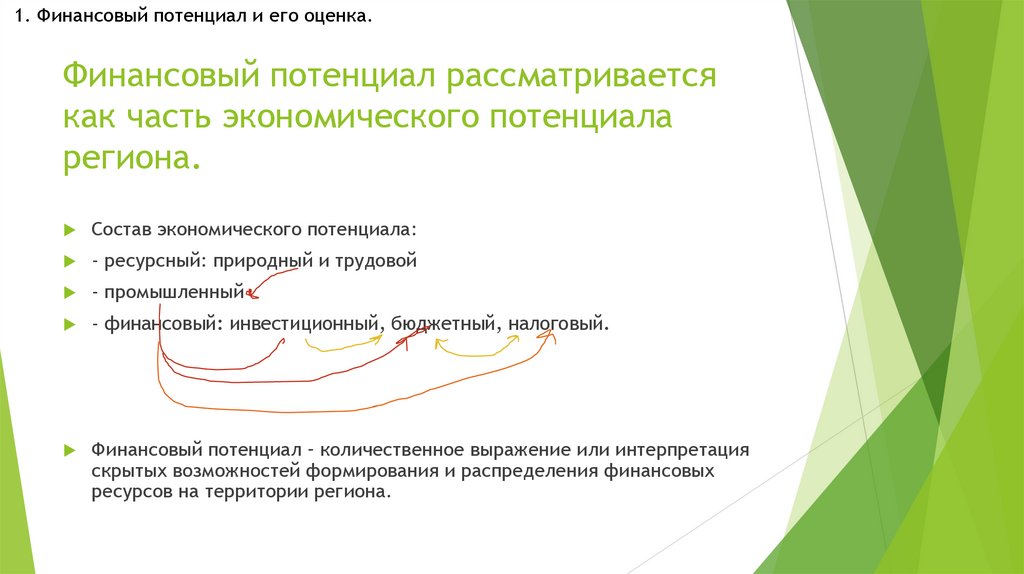

1. Финансовый потенциал и его оценка.Финансовый потенциал рассматривается

как часть экономического потенциала

региона.

Состав экономического потенциала:

- ресурсный: природный и трудовой

- промышленный

- финансовый: инвестиционный, бюджетный, налоговый.

Финансовый потенциал – количественное выражение или интерпретация

скрытых возможностей формирования и распределения финансовых

ресурсов на территории региона.

57.

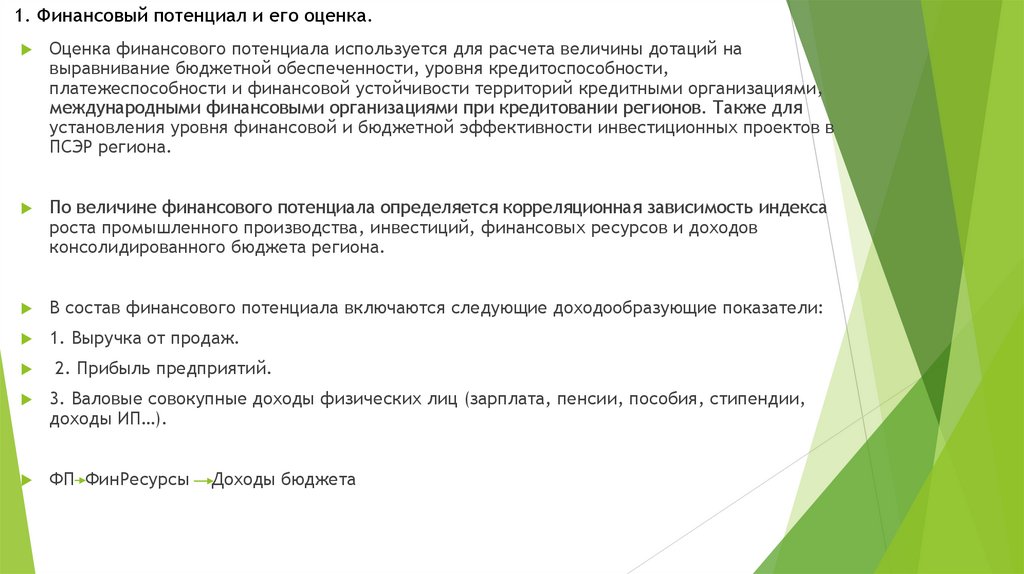

1. Финансовый потенциал и его оценка.Оценка финансового потенциала используется для расчета величины дотаций на

выравнивание бюджетной обеспеченности, уровня кредитоспособности,

платежеспособности и финансовой устойчивости территорий кредитными организациями,

международными финансовыми организациями при кредитовании регионов. Также для

установления уровня финансовой и бюджетной эффективности инвестиционных проектов в

ПСЭР региона.

По величине финансового потенциала определяется корреляционная зависимость индекса

роста промышленного производства, инвестиций, финансовых ресурсов и доходов

консолидированного бюджета региона.

В состав финансового потенциала включаются следующие доходообразующие показатели:

1. Выручка от продаж.

2. Прибыль предприятий.

3. Валовые совокупные доходы физических лиц (зарплата, пенсии, пособия, стипендии,

доходы ИП…).

ФП ФинРесурсы

Доходы бюджета

58.

2. Финансовые ресурсы региона: состав и расчетфинансовой ресурсоотдачи

Финансовые ресурсы региона – это денежные доходы, поступления и накопления, мобилизованные и

распределенные на территории региона для удовлетворения социально-экономических потребностей.

Пост = Д + ИФДБ (б. кредит)

Фин ресурсы представляют собой производную финансового потенциала в виде совокупности денежных

средств, возникающих в процессе создания, распределения и перераспределения ВРП. Другими

словами, финансовые ресурсы формируются в результате перераспределения финансового потенциала.

Состав финансовых ресурсов:

1. Фин ресурсы организаций в виде инвестиционных ресурсов и средств, направляемых предприятием на

финансирование социальных расходов; используются для финансирования оборотных средств, кап

вложений, содержания соц объектов.

2. Фин ресурсы органов региональной власти в виде средств консолидированного бюджета субъекта РФ

3. Фин ресурсы гос и территориальных внебюджетных фондов

4. Кредитные средства коммерческих банков и др. финансовых структур, используемые для срочного и

возвратного финансирования оборотных средств, кап. вложений и соц. бюджетных услуг.

5. Сальдо денежных доходов и расходов населения.

59.

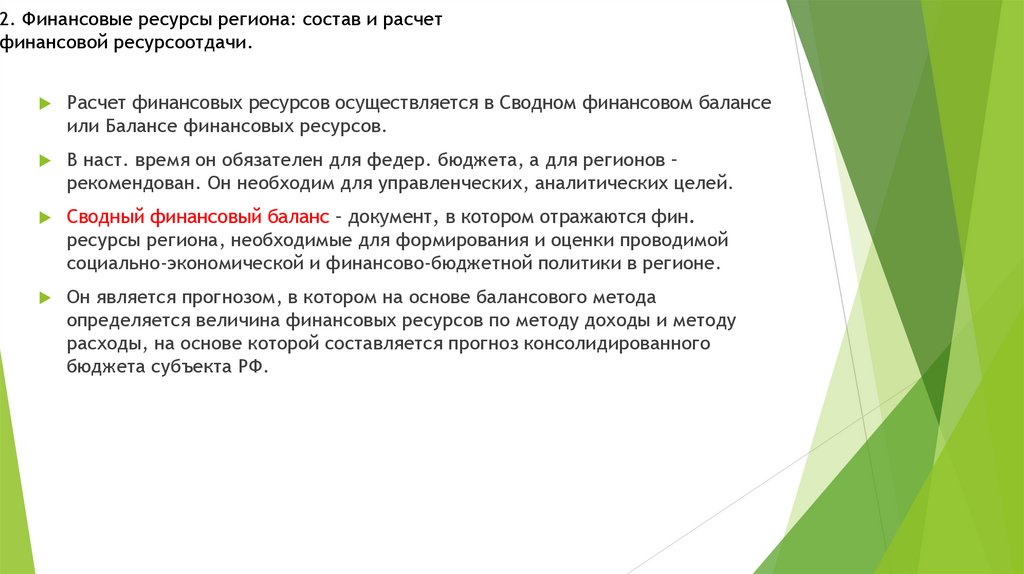

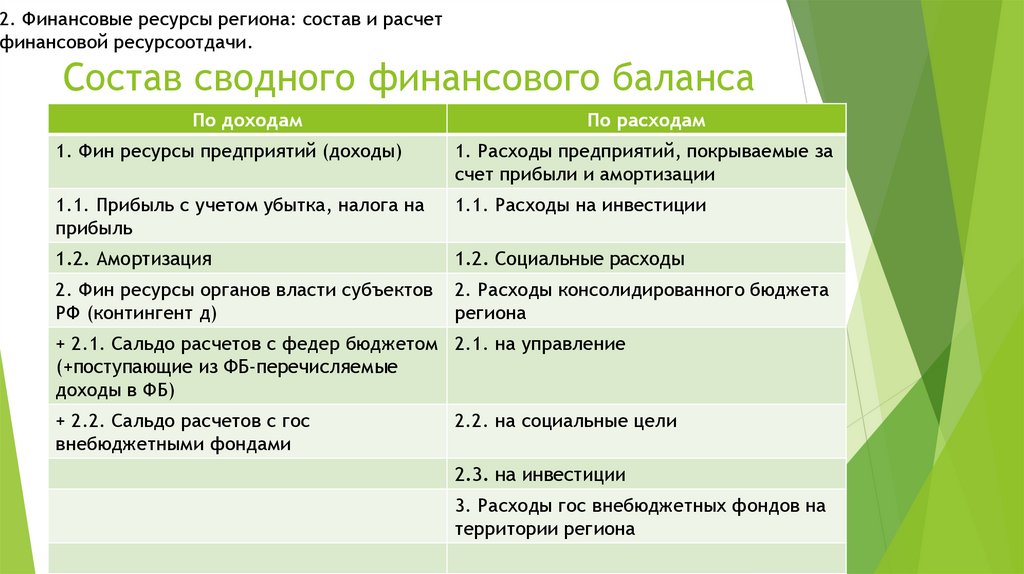

2. Финансовые ресурсы региона: состав и расчетфинансовой ресурсоотдачи.

Расчет финансовых ресурсов осуществляется в Сводном финансовом балансе

или Балансе финансовых ресурсов.

В наст. время он обязателен для федер. бюджета, а для регионов –

рекомендован. Он необходим для управленческих, аналитических целей.

Сводный финансовый баланс – документ, в котором отражаются фин.

ресурсы региона, необходимые для формирования и оценки проводимой

социально-экономической и финансово-бюджетной политики в регионе.

Он является прогнозом, в котором на основе балансового метода

определяется величина финансовых ресурсов по методу доходы и методу

расходы, на основе которой составляется прогноз консолидированного

бюджета субъекта РФ.

60.

2. Финансовые ресурсы региона: состав и расчетфинансовой ресурсоотдачи.

Состав сводного финансового баланса

По доходам

По расходам

1. Фин ресурсы предприятий (доходы)

1. Расходы предприятий, покрываемые за

счет прибыли и амортизации

1.1. Прибыль с учетом убытка, налога на

прибыль

1.1. Расходы на инвестиции

1.2. Амортизация

1.2. Социальные расходы

2. Фин ресурсы органов власти субъектов

РФ (контингент д)

2. Расходы консолидированного бюджета

региона

+ 2.1. Сальдо расчетов с федер бюджетом 2.1. на управление

(+поступающие из ФБ-перечисляемые

доходы в ФБ)

+ 2.2. Сальдо расчетов с гос

внебюджетными фондами

2.2. на социальные цели

2.3. на инвестиции

3. Расходы гос внебюджетных фондов на

территории региона

61.

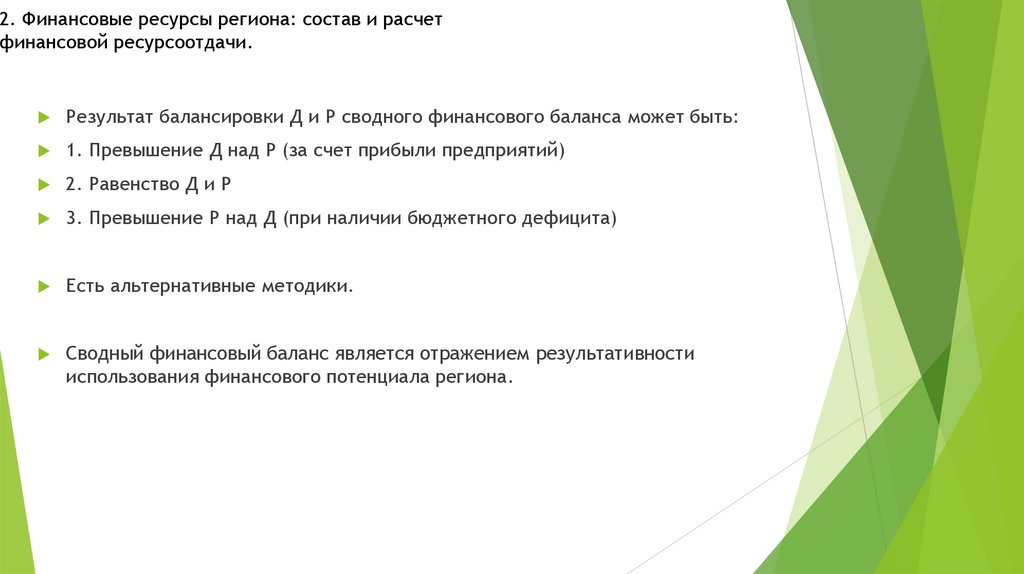

2. Финансовые ресурсы региона: состав и расчетфинансовой ресурсоотдачи.

Результат балансировки Д и Р сводного финансового баланса может быть:

1. Превышение Д над Р (за счет прибыли предприятий)

2. Равенство Д и Р

3. Превышение Р над Д (при наличии бюджетного дефицита)

Есть альтернативные методики.

Сводный финансовый баланс является отражением результативности

использования финансового потенциала региона.

62.

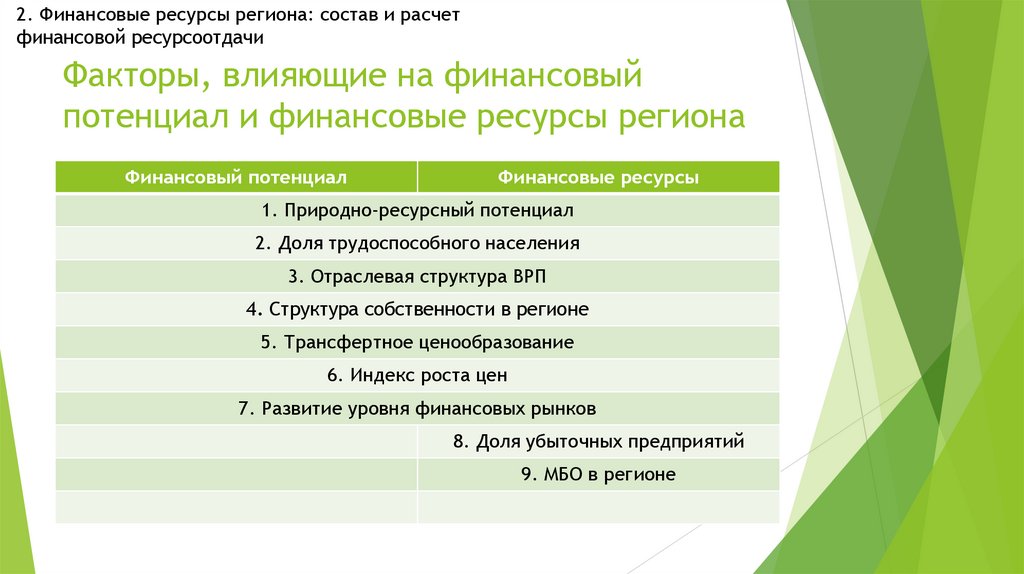

2. Финансовые ресурсы региона: состав и расчетфинансовой ресурсоотдачи

Факторы, влияющие на финансовый

потенциал и финансовые ресурсы региона

Финансовый потенциал

Финансовые ресурсы

1. Природно-ресурсный потенциал

2. Доля трудоспособного населения

3. Отраслевая структура ВРП

4. Структура собственности в регионе

5. Трансфертное ценообразование

6. Индекс роста цен

7. Развитие уровня финансовых рынков

8. Доля убыточных предприятий

9. МБО в регионе

63.

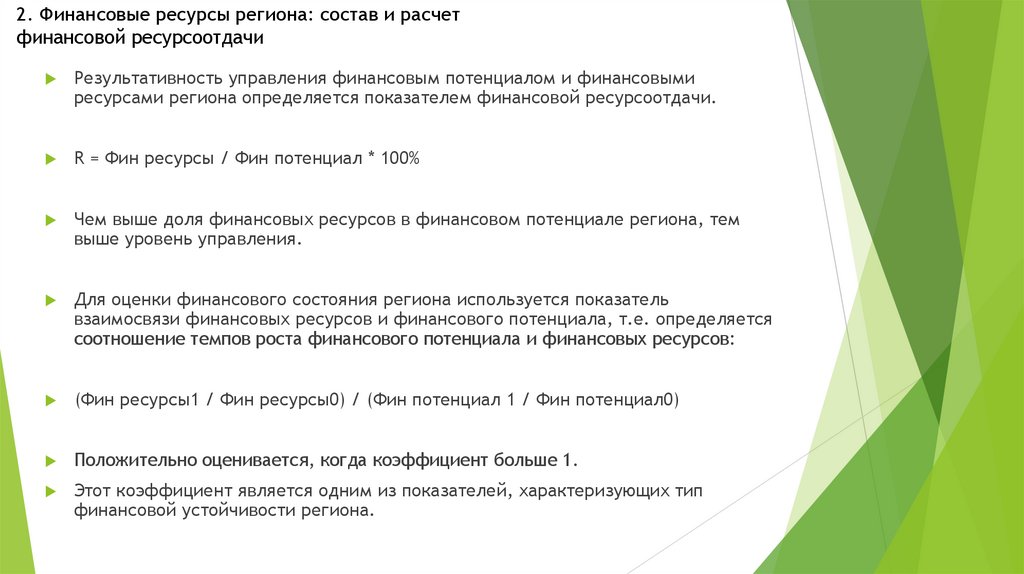

2. Финансовые ресурсы региона: состав и расчетфинансовой ресурсоотдачи

Результативность управления финансовым потенциалом и финансовыми

ресурсами региона определяется показателем финансовой ресурсоотдачи.

R = Фин ресурсы / Фин потенциал * 100%

Чем выше доля финансовых ресурсов в финансовом потенциале региона, тем

выше уровень управления.

Для оценки финансового состояния региона используется показатель

взаимосвязи финансовых ресурсов и финансового потенциала, т.е. определяется

соотношение темпов роста финансового потенциала и финансовых ресурсов:

(Фин ресурсы1 / Фин ресурсы0) / (Фин потенциал 1 / Фин потенциал0)

Положительно оценивается, когда коэффициент больше 1.

Этот коэффициент является одним из показателей, характеризующих тип

финансовой устойчивости региона.

64.

Тема 5. Особенности управлениябюджетной системой региона

1. Основы регионального бюджетного менеджмента.

2. Управление сбалансированностью бюджетной системы региона.

3. МБО в бюджетной системе региона.

4. Финансово-бюджетная устойчивость. Методы оценки.

1. Региональный бюджетный менеджмент – это часть финансового

менеджмента региона. Он представляет собой механизм управления

бюджетной системой и бюджетным сектором региона.

65.

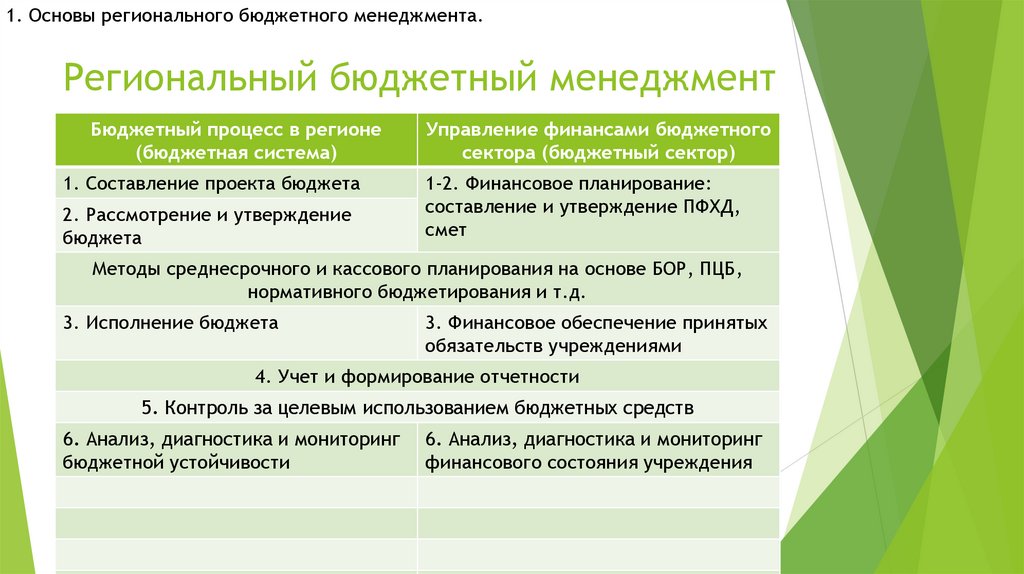

1. Основы регионального бюджетного менеджмента.Региональный бюджетный менеджмент

Бюджетный процесс в регионе

(бюджетная система)

1. Составление проекта бюджета

2. Рассмотрение и утверждение

бюджета

Управление финансами бюджетного

сектора (бюджетный сектор)

1-2. Финансовое планирование:

составление и утверждение ПФХД,

смет

Методы среднесрочного и кассового планирования на основе БОР, ПЦБ,

нормативного бюджетирования и т.д.

3. Исполнение бюджета

3. Финансовое обеспечение принятых

обязательств учреждениями

4. Учет и формирование отчетности

5. Контроль за целевым использованием бюджетных средств

6. Анализ, диагностика и мониторинг

бюджетной устойчивости

6. Анализ, диагностика и мониторинг

финансового состояния учреждения

66.

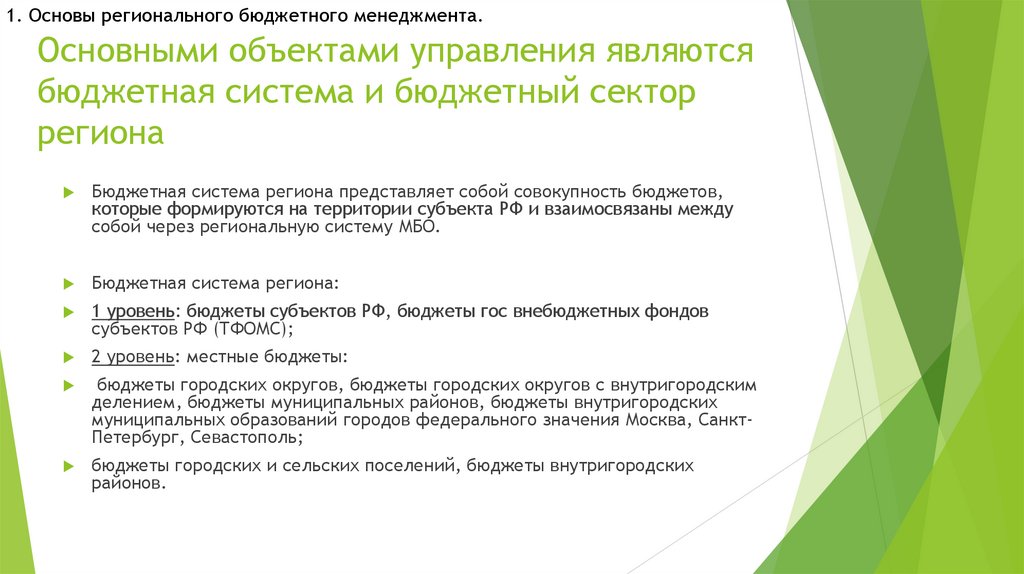

1. Основы регионального бюджетного менеджмента.Основными объектами управления являются

бюджетная система и бюджетный сектор

региона

Бюджетная система региона представляет собой совокупность бюджетов,

которые формируются на территории субъекта РФ и взаимосвязаны между

собой через региональную систему МБО.

Бюджетная система региона:

1 уровень: бюджеты субъектов РФ, бюджеты гос внебюджетных фондов

субъектов РФ (ТФОМС);

2 уровень: местные бюджеты:

бюджеты городских округов, бюджеты городских округов с внутригородским

делением, бюджеты муниципальных районов, бюджеты внутригородских

муниципальных образований городов федерального значения Москва, СанктПетербург, Севастополь;

бюджеты городских и сельских поселений, бюджеты внутригородских

районов.

67.

1. Основы регионального бюджетного менеджмента.Результативность регионального бюджетного менеджмента определяется

составом и структурой бюджетной системы региона, соотношением

бюджетов в консолидированном бюджете субъекта РФ, а также другими

факторами, характеризующими уровень институционального управления в

регионе.

Это в свою очередь, устанавливает способы межбюджетного

регулирования и уровень сбалансированности бюджетной системы

региона.

Объем ресурсов, перераспределяемых через бюджетную систему,

определяется консолидированным бюджетом региона.

68.

1. Основы регионального бюджетногоменеджмента.

Консолидированный бюджет субъекта РФ (Ирк обл)

Областной

бюджет Ирк

обл

Бюджет

муниципального

района

Первичные бюджеты

Бюджеты

городских

округов

Бюджеты

городских

поселений

Консолидированные

бюджеты муниципальных

районов

Бюджеты сельских

поселений

69.

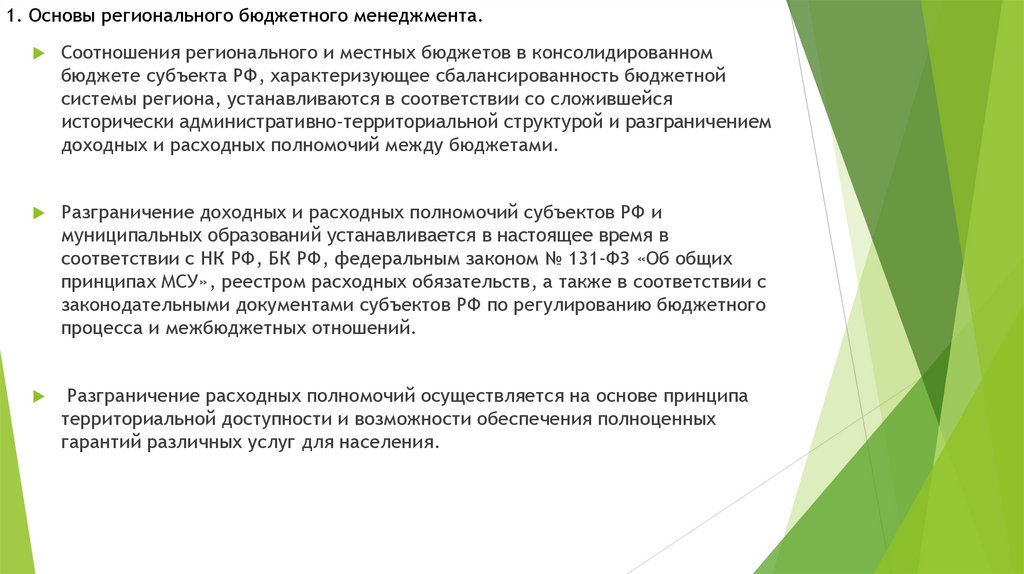

1. Основы регионального бюджетного менеджмента.Соотношения регионального и местных бюджетов в консолидированном

бюджете субъекта РФ, характеризующее сбалансированность бюджетной

системы региона, устанавливаются в соответствии со сложившейся

исторически административно-территориальной структурой и разграничением

доходных и расходных полномочий между бюджетами.

Разграничение доходных и расходных полномочий субъектов РФ и

муниципальных образований устанавливается в настоящее время в

соответствии с НК РФ, БК РФ, федеральным законом № 131-ФЗ «Об общих

принципах МСУ», реестром расходных обязательств, а также в соответствии с

законодательными документами субъектов РФ по регулированию бюджетного

процесса и межбюджетных отношений.

Разграничение расходных полномочий осуществляется на основе принципа

территориальной доступности и возможности обеспечения полноценных

гарантий различных услуг для населения.

70.

1. Основы регионального бюджетного менеджмента.Доходные полномочия между органами гос власти субъектов РФ и муниц

образований должны устанавливаться на основе следующих принципов:

1. Доходная база должна быть равномерно распределена по территории

региона;

2. Мобильность доходной базы;

3. Возможность органов региональной власти реально влиять на доходную

базу;

4. Налоги, сборы, платежи должны быть напрямую связаны с уровнем

благосостояния населения, проживающего на данной территории.

71.

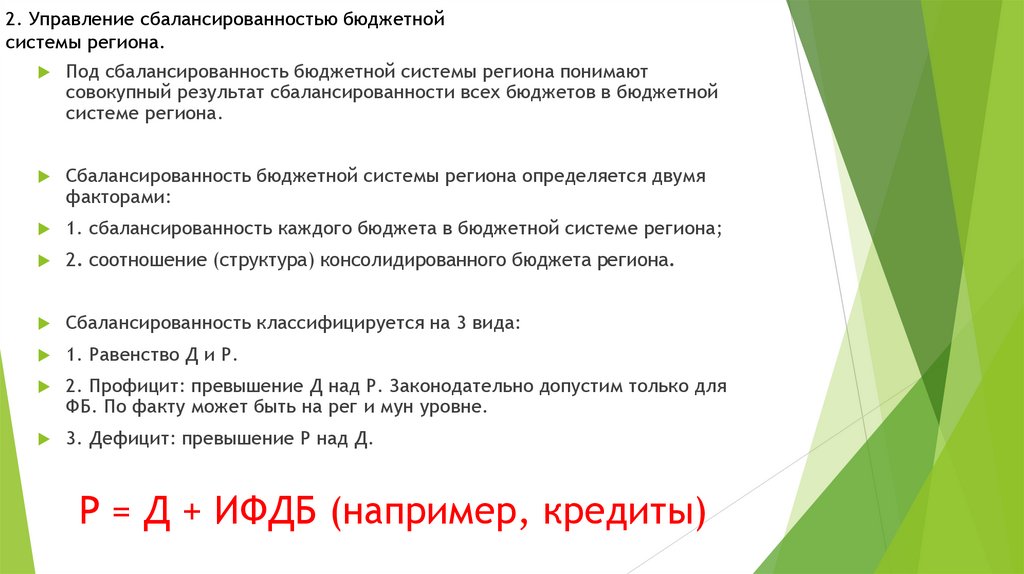

2. Управление сбалансированностью бюджетнойсистемы региона.

Под сбалансированность бюджетной системы региона понимают

совокупный результат сбалансированности всех бюджетов в бюджетной

системе региона.

Сбалансированность бюджетной системы региона определяется двумя

факторами:

1. сбалансированность каждого бюджета в бюджетной системе региона;

2. соотношение (структура) консолидированного бюджета региона.

Сбалансированность классифицируется на 3 вида:

1. Равенство Д и Р.

2. Профицит: превышение Д над Р. Законодательно допустим только для

ФБ. По факту может быть на рег и мун уровне.

3. Дефицит: превышение Р над Д.

Р = Д + ИФДБ (например, кредиты)

72.

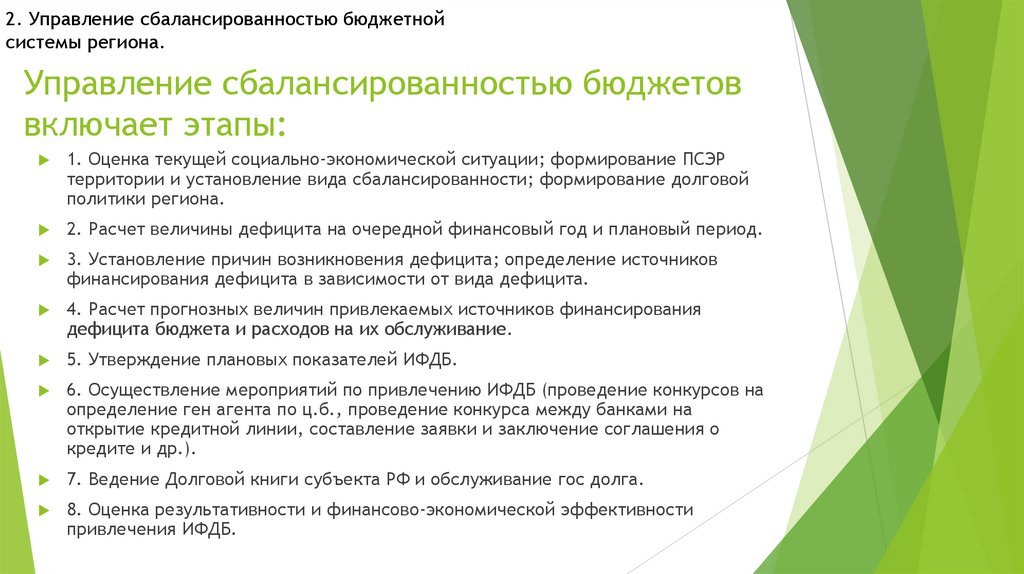

2. Управление сбалансированностью бюджетнойсистемы региона.

Управление сбалансированностью бюджетов

включает этапы:

1. Оценка текущей социально-экономической ситуации; формирование ПСЭР

территории и установление вида сбалансированности; формирование долговой

политики региона.

2. Расчет величины дефицита на очередной финансовый год и плановый период.

3. Установление причин возникновения дефицита; определение источников

финансирования дефицита в зависимости от вида дефицита.

4. Расчет прогнозных величин привлекаемых источников финансирования

дефицита бюджета и расходов на их обслуживание.

5. Утверждение плановых показателей ИФДБ.

6. Осуществление мероприятий по привлечению ИФДБ (проведение конкурсов на

определение ген агента по ц.б., проведение конкурса между банками на

открытие кредитной линии, составление заявки и заключение соглашения о

кредите и др.).

7. Ведение Долговой книги субъекта РФ и обслуживание гос долга.

8. Оценка результативности и финансово-экономической эффективности

привлечения ИФДБ.

73.

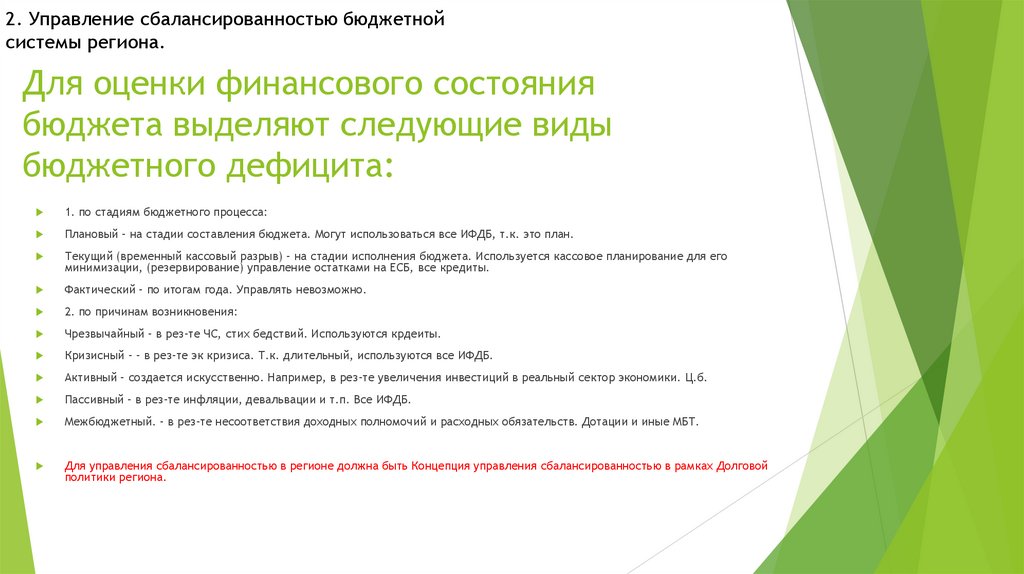

2. Управление сбалансированностью бюджетнойсистемы региона.

Для оценки финансового состояния

бюджета выделяют следующие виды

бюджетного дефицита:

1. по стадиям бюджетного процесса:

Плановый – на стадии составления бюджета. Могут использоваться все ИФДБ, т.к. это план.

Текущий (временный кассовый разрыв) – на стадии исполнения бюджета. Используется кассовое планирование для его

минимизации, (резервирование) управление остатками на ЕСБ, все кредиты.

Фактический – по итогам года. Управлять невозможно.

2. по причинам возникновения:

Чрезвычайный – в рез-те ЧС, стих бедствий. Используются крдеиты.

Кризисный - - в рез-те эк кризиса. Т.к. длительный, используются все ИФДБ.

Активный – создается искусственно. Например, в рез-те увеличения инвестиций в реальный сектор экономики. Ц.б.

Пассивный – в рез-те инфляции, девальвации и т.п. Все ИФДБ.

Межбюджетный. – в рез-те несоответствия доходных полномочий и расходных обязательств. Дотации и иные МБТ.

Для управления сбалансированностью в регионе должна быть Концепция управления сбалансированностью в рамках Долговой

политики региона.

74.

3. Межбюджетные отношения в бюджетнойсистеме региона

Представляют собой взаимодействие органов власти РФ, субъектов РФ и

местного самоуправления в области бюджетных правоотношений.

75.

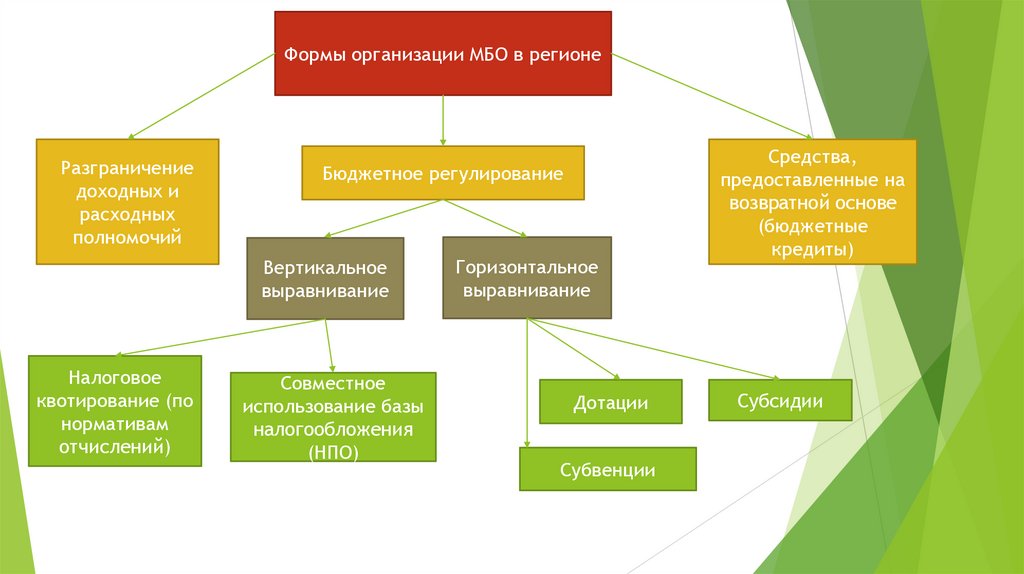

Формы организации МБО в регионеРазграничение

доходных и

расходных

полномочий

Бюджетное регулирование

Вертикальное

выравнивание

Налоговое

квотирование (по

нормативам

отчислений)

Совместное

использование базы

налогообложения

(НПО)

Горизонтальное

выравнивание

Дотации

Субвенции

Средства,

предоставленные на

возвратной основе

(бюджетные

кредиты)

Субсидии

76.

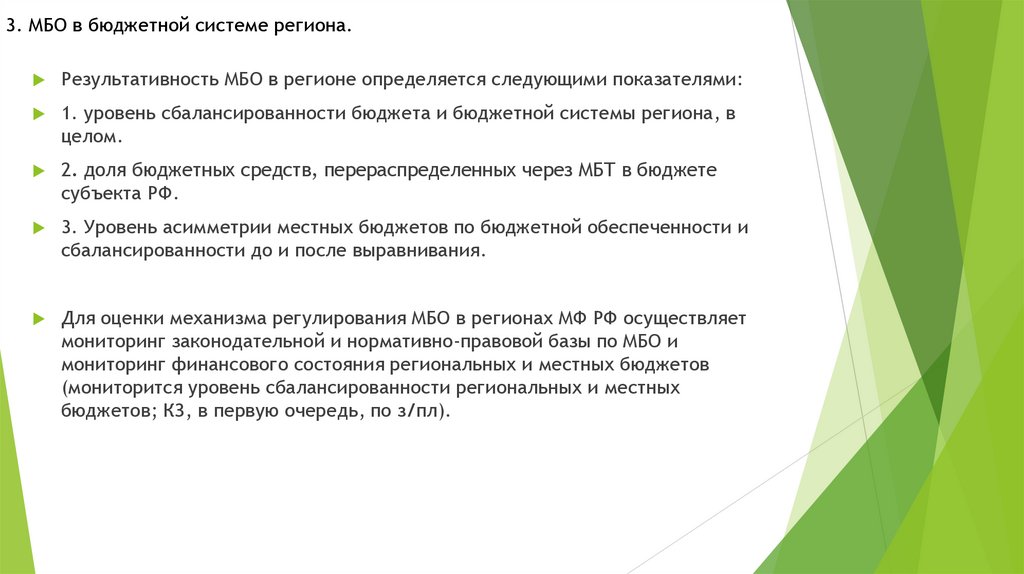

3. МБО в бюджетной системе региона.Результативность МБО в регионе определяется следующими показателями:

1. уровень сбалансированности бюджета и бюджетной системы региона, в

целом.

2. доля бюджетных средств, перераспределенных через МБТ в бюджете

субъекта РФ.

3. Уровень асимметрии местных бюджетов по бюджетной обеспеченности и

сбалансированности до и после выравнивания.

Для оценки механизма регулирования МБО в регионах МФ РФ осуществляет

мониторинг законодательной и нормативно-правовой базы по МБО и

мониторинг финансового состояния региональных и местных бюджетов

(мониторится уровень сбалансированности региональных и местных

бюджетов; КЗ, в первую очередь, по з/пл).

77.

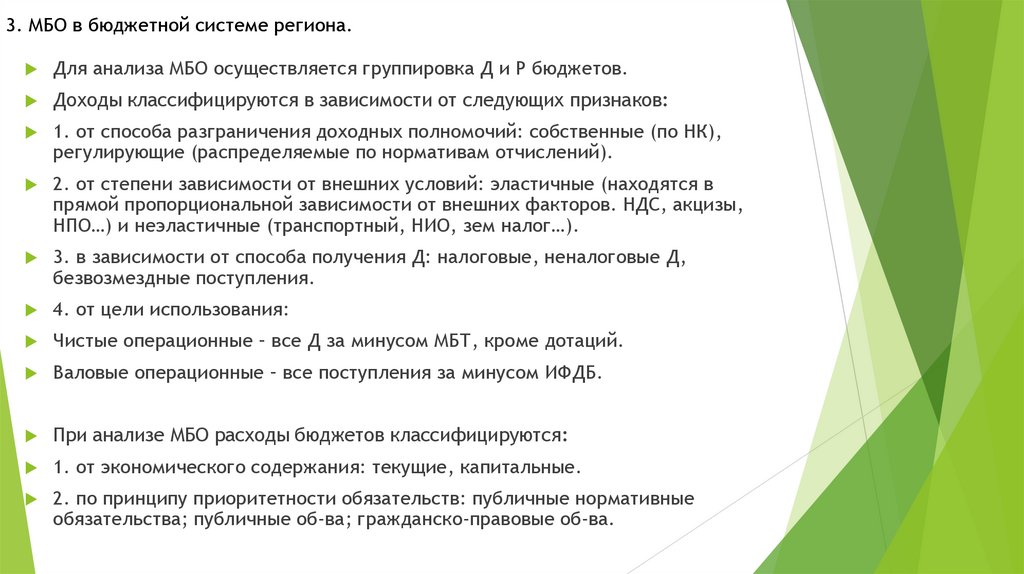

3. МБО в бюджетной системе региона.Для анализа МБО осуществляется группировка Д и Р бюджетов.

Доходы классифицируются в зависимости от следующих признаков:

1. от способа разграничения доходных полномочий: собственные (по НК),

регулирующие (распределяемые по нормативам отчислений).

2. от степени зависимости от внешних условий: эластичные (находятся в

прямой пропорциональной зависимости от внешних факторов. НДС, акцизы,

НПО…) и неэластичные (транспортный, НИО, зем налог…).

3. в зависимости от способа получения Д: налоговые, неналоговые Д,

безвозмездные поступления.

4. от цели использования:

Чистые операционные – все Д за минусом МБТ, кроме дотаций.

Валовые операционные – все поступления за минусом ИФДБ.

При анализе МБО расходы бюджетов классифицируются:

1. от экономического содержания: текущие, капитальные.

2. по принципу приоритетности обязательств: публичные нормативные

обязательства; публичные об-ва; гражданско-правовые об-ва.

78.

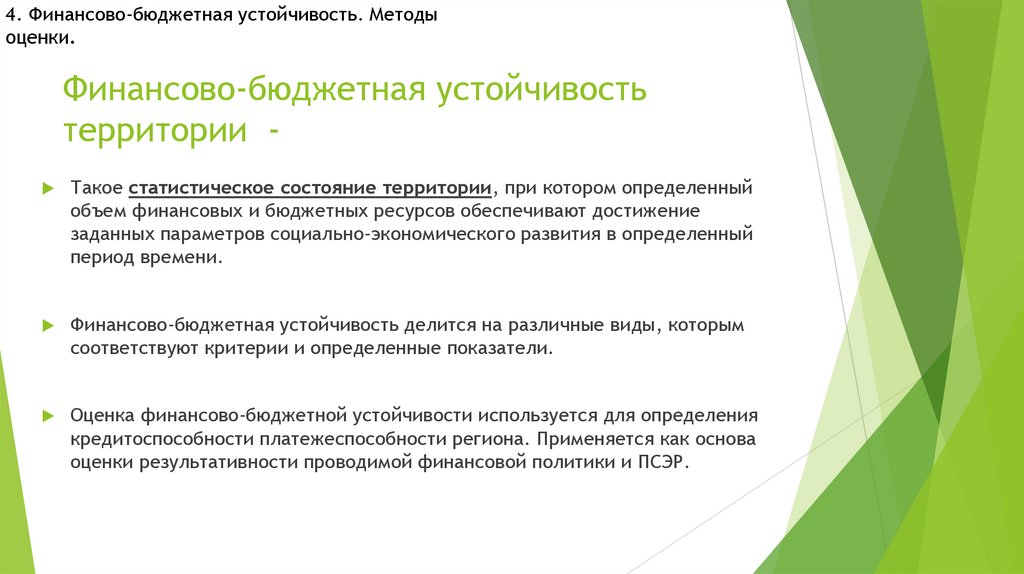

4. Финансово-бюджетная устойчивость. Методыоценки.

Финансово-бюджетная устойчивость

территории

Такое статистическое состояние территории, при котором определенный

объем финансовых и бюджетных ресурсов обеспечивают достижение

заданных параметров социально-экономического развития в определенный

период времени.

Финансово-бюджетная устойчивость делится на различные виды, которым

соответствуют критерии и определенные показатели.

Оценка финансово-бюджетной устойчивости используется для определения

кредитоспособности платежеспособности региона. Применяется как основа

оценки результативности проводимой финансовой политики и ПСЭР.

79.

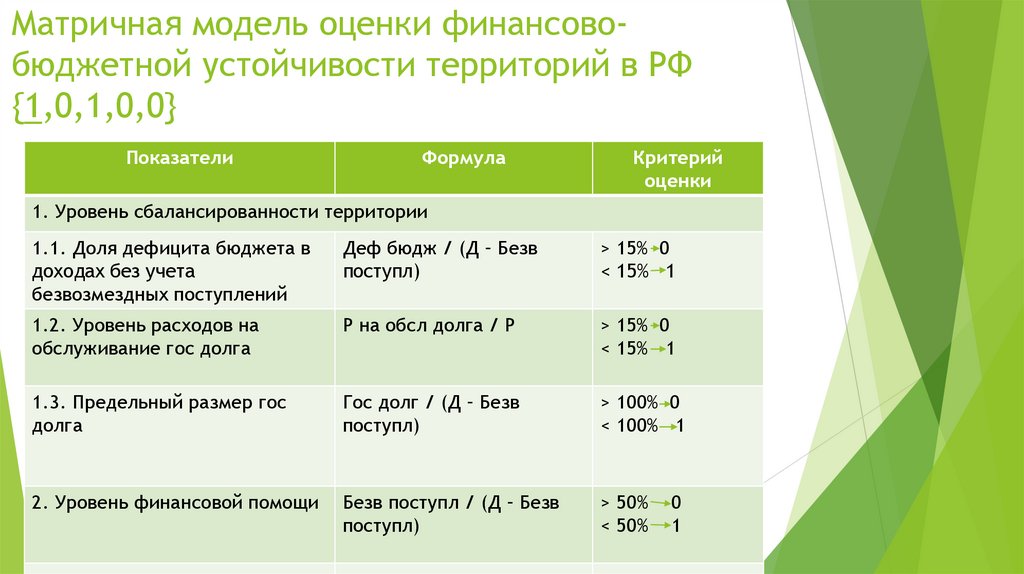

Матричная модель оценки финансовобюджетной устойчивости территорий в РФ{1,0,1,0,0}

Показатели

Формула

Критерий

оценки

1. Уровень сбалансированности территории

1.1. Доля дефицита бюджета в

доходах без учета

безвозмездных поступлений

Деф бюдж / (Д – Безв

поступл)

> 15% 0

< 15% 1

1.2. Уровень расходов на

обслуживание гос долга

Р на обсл долга / Р

> 15% 0

< 15% 1

1.3. Предельный размер гос

долга

Гос долг / (Д – Безв

поступл)

> 100% 0

< 100% 1

2. Уровень финансовой помощи

Безв поступл / (Д – Безв

поступл)

> 50%

< 50%

0

1

80.

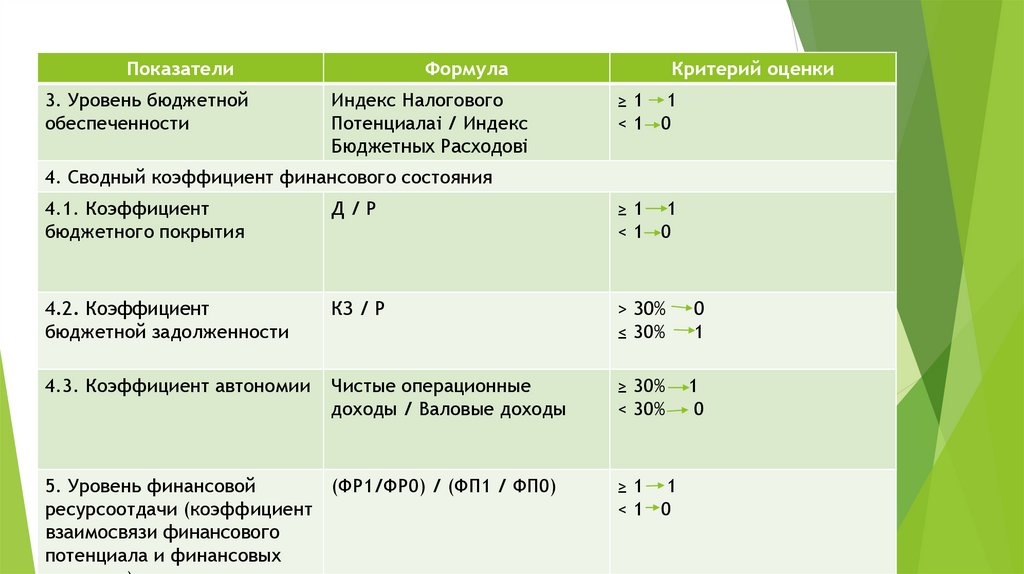

Показатели3. Уровень бюджетной

обеспеченности

Формула

Индекс Налогового

Потенциалаi / Индекс

Бюджетных Расходовi

Критерий оценки

≥1 1

<1 0

4. Сводный коэффициент финансового состояния

4.1. Коэффициент

бюджетного покрытия

Д/Р

≥1 1

<1 0

4.2. Коэффициент

бюджетной задолженности

КЗ / Р

> 30%

≤ 30%

0

1

4.3. Коэффициент автономии

Чистые операционные

доходы / Валовые доходы

≥ 30%

< 30%

1

0

5. Уровень финансовой

(ФР1/ФР0) / (ФП1 / ФП0)

ресурсоотдачи (коэффициент

взаимосвязи финансового

потенциала и финансовых

≥1 1

<1 0

81.

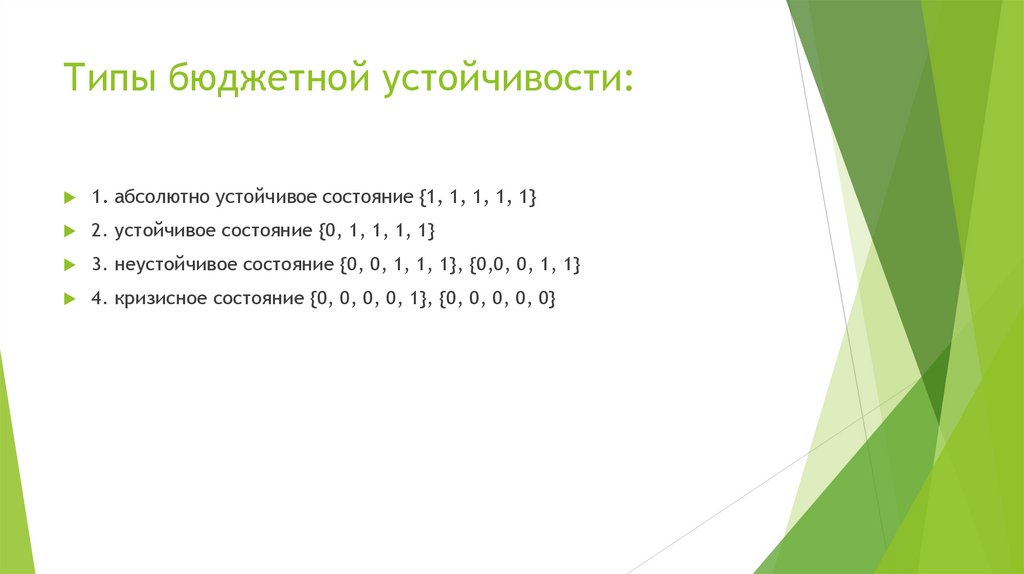

Типы бюджетной устойчивости:1. абсолютно устойчивое состояние {1, 1, 1, 1, 1}

2. устойчивое состояние {0, 1, 1, 1, 1}

3. неустойчивое состояние {0, 0, 1, 1, 1}, {0,0, 0, 1, 1}

4. кризисное состояние {0, 0, 0, 0, 1}, {0, 0, 0, 0, 0}