, который")

finance

financeSimilar presentations:

")

Рынок капитала. Лекция 13

1.

Лекция 13РЫНОК КАПИТАЛА

2.

Теории капиталаА. Смит

характеризовал

капитал лишь как

накопленный запас

вещей или денег.

3.

Теории капиталаД.

Риккардо

трактовал

капитал

как

средства

производства.

Палка

и

камень в руках первобытного

человека

представлялись

ему таким же элементом

капитала, как машины и

фабрики.

4.

Теории капиталаК. Маркс утверждал, что капитал это самовозрастающая стоимость,

рождающая прибавочную стоимость.

К. Маркс доказывал, что капитал это не деньги. Деньги становятся

капиталом только тогда, когда на них

приобретаются

средства

производства и рабочая сила,

причём

создателем

прироста

прибавочной стоимости он считал

только труд наёмных рабочих.

5.

Теории капиталаН.У. Сениор - основатель теории

воздержания:

труд

рассматривался им как «жертва

рабочего, теряющего свой досуг и

покой, а капитал - «жертва»

капиталиста,

который

воздерживается от того, чтобы

всю

свою

собственность

использовать

на

личное

потребление и значительную ее

часть превращает в факторы

производства. На этой базе был

выдвинут постулат о том, что

блага

настоящего

обладают

большей ценностью, чем блага

будущего.

6.

Внастоящее

время

распространена теория риска:

для хозяйственной деятельности

нужны определенные средства,

которые могут принести доход, а

могут

быть

безвозвратно

потеряны.

П.

Самуэльсон

утверждает, что «те лица, которые

взваливают риск на свои плечи,

должны получать за это в сумме

положительную величину премии

за риск, или прибыли». Таким

образом,

прибыль

рассматривается как естественная

награда

за

риск,

который

испытывал владелец капитала.

7.

Впервые определил капитал как любойкапитальный запас, который приносит

поток благ, И. Фишер.

Разница в ценах текущих и будущих

благ отражает процентные доходы,

необходимые для поддержания и

замещения

запаса.

В

наиболее

развернутой и полной форме его

концепция капитала была изложена в

книге «Теория процента» (1930 г.).

8.

Понятие капиталаКапитал - это сумма материальных (машины,

оборудование, здания, сооружения, сырьё и

материалы), денежных и интеллектуальных

(квалификационные

и

профессиональные

навыки)

средств,

позволяющих

своему

владельцу

вести

предпринимательскую

деятельность.

Физический (материально - вещественный)

капитал разделяется, в свою очередь, на

основной капитал и оборотный капитал.

9.

10.

ААмортизация основного капитала – это

процесс его физического и морального износа

(старения). Этот процесс предполагает замену

изношенных и устаревших вещественных

элементов: машин, оборудования, приборов,

транспортных средств, зданий, сооружений –

на новые, иначе окажется невозможным

простое воспроизводство.

11.

Финансовым отражением износа и старения основного фондакапитала является ежегодное списание части его стоимости в

амортизационный фонд - специальный фонд, не облагаемый

налогами, так как создается он не из прибыли. Этот фонд служит

для финансирования воспроизводственных капиталовложений, т.е.

призванных поддержать хозяйственный объект в работоспособном

состоянии:

где А – размер ежегодных амортизационных отчислений, руб.;

Кп – первоначальная стоимость основного капитала, руб.;

Ко – остаточная стоимость основного капитала на момент его

предполагаемого выбытия из эксплуатации, руб.;

Т – срок службы основного капитала в годах.

12.

Сегодняшняя ценность капитала зависит оттого, что капитал может произвести в

будущем.

Для производства дохода владелец капитала

должен отказаться от текущего потребления в

надежде

получить

более

высокое

вознаграждение в будущем. Поток будущего

дохода должен стимулировать создание

сегодняшнего запаса. Чтобы создать этот

запас, в свою очередь, необходим поток

сбережений.

13.

Ссудный процентСсудный процент – это цена, уплачиваемая

собственнику капитала, за использование его

средств в течение определенного периода

времени.

При анализе обычно рассматривают капитал

исключительно

в

денежной

форме,

подразумевая,

что

на

деньги

покупают

физический капитал.

14.

ИнвестированиеИнвестирование – это процесс создания или

пополнения запаса капитала. Обычно под процессом

инвестирования понимают приток нового капитала в

данном году.

Различают валовые и чистые инвестиции.

Валовые инвестиции – это общее увеличение запаса

капитала.

Возмещение – это процесс замены изношенного

основного капитала.

Чистые инвестиции – это валовые инвестиции за

вычетом средств, идущих на возмещение:

Валовые инвестиции – Возмещение = Чистые инвестиции.

15.

Количественное определениеприбыли

где PR' – норма прибыли, %;

PR - величина прибыли (масса прибыли);

К – величина капитала.

16.

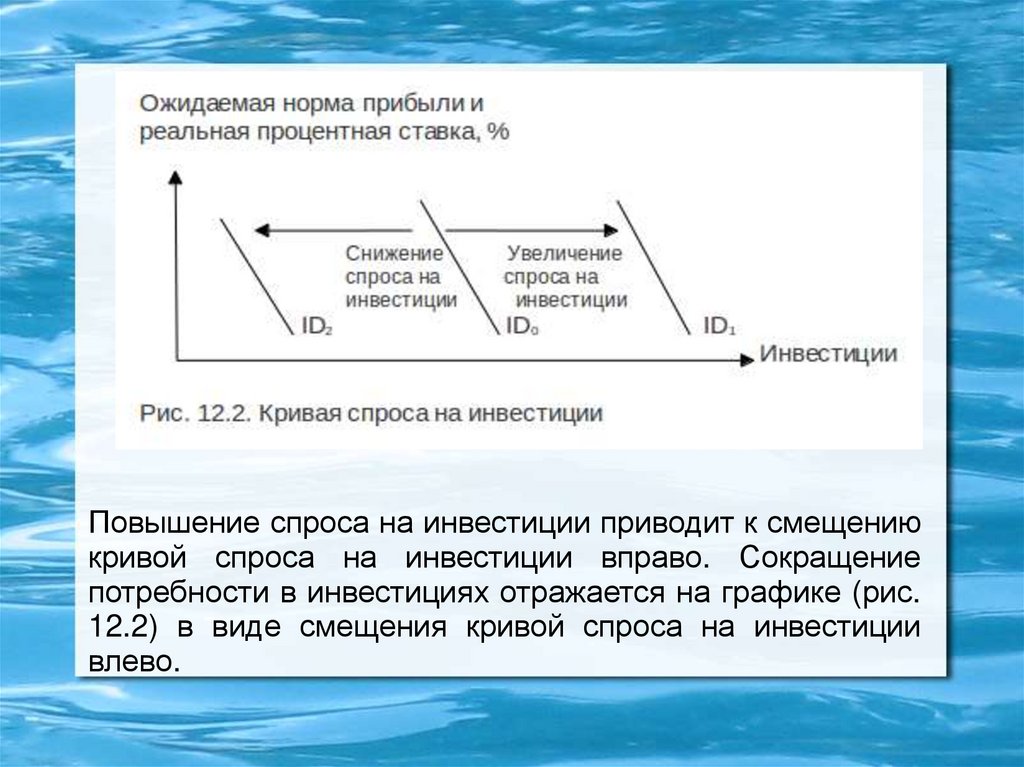

Повышение спроса на инвестиции приводит к смещениюкривой спроса на инвестиции вправо. Сокращение

потребности в инвестициях отражается на графике (рис.

12.2) в виде смещения кривой спроса на инвестиции

влево.

17.

Оценка капиталаДоходный подход основывается на оценке будущих

доходов от оцениваемого предприятия.

В соответствии с рыночным подходом стоимость

оцениваемого предприятия определяется методом

анализа продаж аналогичных объектов, т.е. методом

сравнения.

Затратный подход предусматривает, что стоимость

оцениваемого предприятия может быть определена на

основе затрат, необходимых для воспроизводства или

замены собственности за вычетом физического износа,

морального и физического устаревания.

18.

Доходный методВ доходном подходе используются два основных метода:

капитализации дохода и дисконтирования будущих доходов.

Суть метода капитализации дохода состоит в том, что рыночная

стоимость объекта прямо пропорциональна денежному доходу и

обратно пропорциональна ожидаемой ставке капитализации, или,

иначе, ожидаемой ставке дохода:

R

C = ------ • 100%,

r

где С – рыночная стоимость;

R – годовой доход;

r – ожидаемая ставка капитализации (дохода).

Ставка капитализации – это уровень доходности данного

объекта, выраженный в процентах. Наиболее часто он

применяется при оценке недвижимости.

19. Метод дисконтирования Метод дисконтирования денежного потока основан на прогнозе будущего дохода (денежного потока), который

будет получен инвестором данногопредприятия.

Этот будущий денежный поток затем дисконтируется

(приводится к эквивалентной текущей стоимости с

использованием ставки дисконта, которая

соответствует требуемой ставке дохода).

FV

PV = ----------- = FV (1+i)-t ,

(1+i)t

где PV – текущая стоимость (present value);

FV – будущая стоимость (future value);

i – %-ная ставка;

t – количество лет.

20.

Начисление сложного процентаДисконтирование является процессом, обратным

начислению сложного процента.

Процесс роста основной суммы вклада за счёт

накопления процентов называется начислением

сложного процента, а сумма, полученная в

результате накопления процентов, называется

будущей

стоимостью

суммы вклада по

истечении периода, на который осуществляется

расчёт. Первоначальная сумма вклада называется

текущей стоимостью:

21.

Срок окупаемостиинвестиционного проекта

Срок

окупаемости

инвестиционного

проекта

–

показатель

эффективности

инвестиций;

равен

минимальному числу периодов, необходимых для того,

чтобы текущая ценность потоков чистого дохода

сравнялась с величиной инвестиций (чистая текущая

ценность инвестиционного проекта обратилась в ноль).

Чем

ниже

срок

окупаемости,

тем

эффективность инвестиционного проекта.

выше

22.

Ссудный капиталСсудный капитал - это денежный капитал,

отдаваемый в ссуду и приносящий проценты

за счёт обслуживания кругооборота ресурсов и

продукта или промышленного и торгового

капитала.

23.

Равновесие на совершенноконкурентном рынке капиталаНа совершенно-конкурентном рынке капитала ни

отдельный заёмщик, ни отдельный кредитор не могут

влиять на рыночную ставку процента. Они принимают

сложившиеся на рынке цены.

По оси абсцисс откладывается объём инвестиционных

средств в физических единицах, по оси ординат –

процентная ставка (рис.12.3).

Ставкой, при которой устанавливается равенство спроса

и предложения ссудных фондов, является равновесная

процентная ставка.

Уровень

инвестиций

зависит

равновесной процентной ставки.

от

величины

24. Равновесие на совершенно-конкурентном рынке капитала

Равновесие на совершенноконкурентном рынке капитала25.

Процентная ставкаПроцентная ставка – это цена, уплачиваемая за

использование денег. Она представляет собой

отношение суммы годового дохода, получаемого

на ссудный капитал, к сумме капитала, отданного

в ссуду.

26.

Процентная ставкаВеличины процентных ставок неодинаковы из - за того,

что выдаваемые ссуды различаются по:

- степени риска (чем > риск, тем > процентная ставка);

- срокам погашения

процентная ставка >);

(для

долгосрочного

периода

- размерам (чем < размер, тем > процентная ставка);

- характеру налогообложения (процентная ставка, не

облагаемая налогом, выгоднее).

27.

Процентная ставкаЧистая процентная ставка - это процентная

ставка, выплачиваемая по долгосрочным,

практически

безрисковым

облигациям

правительства.

Номинальная процентная ставка - это

выплачиваемая по займу процентная ставка,

выраженная в текущих ценах.

Реальная процентная ставка - выплачиваемая

по займу процентная ставка, выраженная в

постоянных ценах, скорректированных с

учётом инфляции.