finance

financeSimilar presentations:

Алгоритм подання заяв - розрахунків для фінансування виплат до ПФУ

1.

Семінар-навчання на ТЕМУ:“Алгоритм подання заяв-розрахунків

для фінансування виплат до ПФУ”

10.01.2023

Чернівці 2023

2.

СПІКЕР:ВОРОБЕЦЬ Оксана Миколаївна – заступник начальника відділу

методології та контролю за використанням даних інформаційних систем та

електронних реєстрів управління інформаційних систем та електронних

реєстрів Головного управління Пенсійного фонду України в Чернівецькій

області

3.

ЗАГАЛЬНІ ПОНЯТТЯЗ 1 СІЧНЯ 2023 РОКУ НАБУЛА ЧИННОСТІ ОНОВЛЕНА РЕДАКЦІЯ ЗАКОНУ УКРАЇНИ «ПРО

ЗАГАЛЬНООБОВ’ЯЗКОВЕ ДЕРЖАВНЕ СОЦІАЛЬНЕ СТРАХУВАННЯ», ВІДПОВІДНО ДО ЯКОЇ

УПОВНОВАЖЕНИМ ОРГАНОМ УПРАВЛІННЯ В СИСТЕМІ ЗАГАЛЬНООБОВ’ЯЗКОВОГО ДЕРЖАВНОГО

СОЦІАЛЬНОГО СТРАХУВАННЯ У ЗВ’ЯЗКУ З ТИМЧАСОВОЮ ВТРАТОЮ ПРАЦЕЗДАТНОСТІ ТА ВІД

НЕЩАСНОГО ВИПАДКУ Є ПЕНСІЙНИЙ ФОНД УКРАЇНИ.

НОРМАТИВНА БАЗА:

ЗАКОН УКРАЇНИ ВІД 21.09.2022 № 2620-IX “ПРО ВНЕСЕННЯ ЗМІН ДО ЗАКОНУ УКРАЇНИ “ПРО ЗАГАЛЬНООБОВ’ЯЗКОВЕ

ДЕРЖАВНЕ СОЦІАЛЬНЕ СТРАХУВАННЯ” ТА ЗАКОНУ УКРАЇНИ “ПРО ЗАГАЛЬНООБОВ’ЯЗКОВЕ ДЕРЖАВНЕ ПЕНСІЙНЕ

СТРАХУВАННЯ”

ПОСТАНОВА КАБІНЕТУ МІНІСТРІВ УКРАЇНИ ВІД 02.12.2022 № 1350 “ПРО ВНЕСЕННЯ ЗМІН ДО ДЕЯКИХ ПОСТАНОВ

КАБІНЕТУ МІНІСТРІВ УКРАЇНИ ЩОДО ЗАБЕЗПЕЧЕННЯ РЕАЛІЗАЦІЇ ОКРЕМИХ ФУНКЦІЙ ПЕНСІЙНОГО ФОНДУ УКРАЇНИ ТА

ВИЗНАННЯ ТАКИМИ, ЩО ВТРАТИЛИ ЧИННІСТЬ, ДЕЯКИХ ПОСТАНОВ КАБІНЕТУ МІНІСТРІВ УКРАЇНИ”.

ПОСТАНОВА ПРАВЛІННЯ ПЕНСІЙНОГО ФОНДУ УКРАЇНИ ВІД 21.12.2022 № 28-3 «ДЕЯКІ ПИТАННЯ ФІНАНСУВАННЯ ДЛЯ

ЗДІЙСНЕННЯ ВИПЛАТ ТА НАДАННЯ СОЦІАЛЬНИХ ПОСЛУГ, ВИЗНАЧЕНИХ ЗАКОНОМ УКРАЇНИ “ПРО

ЗАГАЛЬНООБОВ’ЯЗКОВЕ ДЕРЖАВНЕ СОЦІАЛЬНЕ СТРАХУВАННЯ»

ЗАКОН УКРАЇНИ ВІД 09.07.2003 № 1058-IV «ПРО ЗАГАЛЬНООБОВ'ЯЗКОВЕ ДЕРЖАВНЕ ПЕНСІЙНЕ СТРАХУВАННЯ»

ЗАКОН УКРАЇНИ ВІД 23.09.1999 1105-XIV «ПРО ЗАГАЛЬНООБОВ’ЯЗКОВЕ ДЕРЖАВНЕ СОЦІАЛЬНЕ СТРАХУВАННЯ»

ПОСТАНОВА КМУ ВІД 26.09.2001 № 1266 «ПРО ОБЧИСЛЕННЯ СЕРЕДНЬОЇ ЗАРОБІТНОЇ ПЛАТИ (ДОХОДУ, ГРОШОВОГО

ЗАБЕЗПЕЧЕННЯ) ДЛЯ РОЗРАХУНКУ ВИПЛАТ ЗА ЗАГАЛЬНООБОВ'ЯЗКОВИМ ДЕРЖАВНИМ СОЦІАЛЬНИМ СТРАХУВАННЯМ»

ПОКИ НЕ ОНОВИЛИ НОРМАТИВНИХ ДОКУМЕНТІВ, НЕОБХІДНО ЗАСТОСОВУВАТИ ЇХ ЧИННІ РЕДАКЦІЇ ТА

ЗВАЖАТИ НА ЗМІНИ ДО ЗАКОНУ № 1105.

4.

КЛЮЧОВІ ЗМІНИ ДЛЯ СТРАХУВАЛЬНИКІВЗ 1 січня 2023 року

Хто приймає рішення про виплату лікарняних?

Роботодавець або уповноважені ним особи (до 01.01.2023 - Комісія соцстрахування на

підприємстві)

Термін розгляду лікарняних та прийняття рішення про виплату

10 днів - з дня надходження лікарняного по тимчасовій непрацездатності до роботодавця

(днем надходження вважається восьмий день після закриття лікарняного);

Листок непрацездатності вважається виданим через сім днів після дати закриття листка

непрацездатності та набуває статусу «готовий до сплати (виданий)» (пункт 1 розділу ІІ

порядку видачі (формування) листків непрацездатності в Електронному реєстрі

листків непрацездатності, затвердженого наказом Міністерства охорони здоров’я

України від 17.06.2021 №1234, зареєстрованим в Міністерстві юстиції України

07.07.2021 за №890/36512 (далі – Порядок №1234)).

5.

КЛЮЧОВІ ЗМІНИ ДЛЯ СТРАХУВАЛЬНИКІВЗ 1 січня 2023 року

Термін розгляду лікарняних та прийняття рішення про виплату

3 дні - з дня надходження до роботодавця лікарняного по вагітності та пологах (днем

надходження вважається восьмий день після відкриття лікарняного) (до 01.01.2023 було

10 днів);

Листок непрацездатності з причиною непрацездатності «Вагітність та пологи»

вважається виданим через сім днів з дати відкриття листка непрацездатності (пункт 1

розділу ІІІ Порядку №1234).

5 днів - повідомлення працівника про відмову в оплаті.

6.

КЛЮЧОВІ ЗМІНИ ДЛЯ СТРАХУВАЛЬНИКІВЗ 1 січня 2023 року

Спосіб подання заяв-розрахунків

- в електронному вигляді через особистий кабінет страхувальника на вебпорталі

електронних послуг Пенсійного фонду України;

-на паперових носіях до сервісного центру Пенсійного фонду України

Хто проводить перевірки страхувальників?

Територіальні органи Пенсійного фонду України

7.

КЛЮЧОВІ ЗМІНИ ДЛЯ СТРАХУВАЛЬНИКІВЗ 1 січня 2023 року

Фінансування страхувальників

Пенсійний фонд України протягом 3-х днів централізовано на окремі поточні рахунки,

відкриті страхувальниками в установах банків для зарахування страхових коштів, після

надходження заяви-розрахунку (до 01.01.2023 було 10 днів)

Внесено зміни в заповнення заяви-розрахунку – поле IBAN:

формат IBAN - UA (2 букви = константа)+KK (2 цифри - контрольна сума) + MMMMMM (6

цифр - МФО банку) +NN..N (19 цифр);

контроль заповнення IBAN - якщо МФО не дорівнює 820172, обов'язкова наявність

рахунків або 2604, або 2621 після 10 символу з урахуванням лідуючих нулів

Внесено зміни в заповнення заяви-розрахунку - поле МФО банку заповнюється

автоматично за даними IBAN (з 5 по 10 цифру) без права редагування

8.

ВАЖЛИВО!ВІДПОВІДНО ДО АБЗ. 4-6 ПУНКТУ 1 ПОСТАНОВИ ПРАВЛІННЯ ПЕНСІЙНОГО ФОНДУ

УКРАЇНИ ВІД 21.12.2022 № 28-3:

заява-розрахунок та повідомлення про виплату коштів застрахованим особам подаються

страхувальниками через Єдиний державний вебпортал електронних послуг або вебпортал

електронних послуг Пенсійного фонду України, а також можуть подаватися у паперовій формі

разом з електронною формою на електронному носії інформації головним управлінням

Пенсійного фонду України в областях та м. Києві за основним місцем обліку страхувальників;

головні управління Пенсійного фонду України в областях та м. Києві здійснюють зв'язок зі

страхувальниками та обмін інформацією, а у разі відсутності повідомлення про виплату коштів

застрахованим особам здійснюють перевірку використання страхувальником страхових коштів;

у разі, якщо сума отриманих страхувальником страхових коштів перевищує фактичні витрати

на надання страхових виплат, невикористані страхові кошти повертаються на рахунок

Пенсійного фонду України протягом трьох робочих днів.

9.

ПРАВИЛА НАРАХУВАННЯ ВИПЛАТ ПО ЛІКАРНЯНИХПРАВИЛА НАРАХУВАННЯ ВИПЛАТ ПО ЛІКАРНЯНИХ НЕ ЗМІНЮЮТЬСЯ:

ВІДСОТОК СЕРЕДНЬОЇ ЗАРОБІТНОЇ ПЛАТИ ЗАСТРАХОВАНОЇ ОСОБИ ВИЗНАЧАЄТЬСЯ В

ЗАЛЕЖНОСТІ ВІД ТРИВАЛОСТІ СТРАХОВОГО СТАЖУ (СТАТТЯ 17 ЗАКОНУ УКРАЇНИ ВІД

23.09.1999 1105-XIV «ПРО ЗАГАЛЬНООБОВ’ЯЗКОВЕ ДЕРЖАВНЕ СОЦІАЛЬНЕ СТРАХУВАННЯ»):

50% - СТРАХОВИЙ СТАЖ ДО 3-Х РОКІВ;

60% - СТРАХОВИЙ СТАЖ ВІД 3-Х ДО 5 РОКІВ;

70% - СТРАХОВИЙ СТАЖ ВІД 5-ТИ ДО 8 РОКІВ;

100% - СТРАХОВИЙ СТАЖ ПОНАД 8 РОКІВ.

МЕХАНІЗМ ВИЗНАЧЕННЯ СЕРЕДНЬОЇ ЗАРОБІТНОЇ ПЛАТИ ДЛЯ РОЗРАХУНКУ ВИПЛАТ ЗА

ЗАГАЛЬНООБОВ'ЯЗКОВИМ ДЕРЖАВНИМ СОЦІАЛЬНИМ СТРАХУВАННЯМ ТАКОЖ НЕ ЗАЗНАВ

СУТТЄВИХ ЗМІН (ПОСТАНОВА КМУ ВІД 26.09.2001 № 1266 «ПРО ОБЧИСЛЕННЯ СЕРЕДНЬОЇ

ЗАРОБІТНОЇ ПЛАТИ (ДОХОДУ, ГРОШОВОГО ЗАБЕЗПЕЧЕННЯ) ДЛЯ РОЗРАХУНКУ ВИПЛАТ ЗА

ЗАГАЛЬНООБОВ'ЯЗКОВИМ ДЕРЖАВНИМ СОЦІАЛЬНИМ СТРАХУВАННЯМ»).

ЗОКРЕМА ЗАРОБІТНА ПЛАТА ДЛЯ ОПЛАТИ ЛІКАРНЯНИХ ОБЧИСЛЮВАТИМЕТЬСЯ ШЛЯХОМ

ДІЛЕННЯ НАРАХОВАНОЇ ЗА РОЗРАХУНКОВИЙ ПЕРІОД (12 КАЛЕНДАРНИХ МІСЯЦІВ, ЩО

ПЕРЕДУЮТЬ МІСЯЦЮ НАСТАННЯ СТРАХОВОГО ВИПАДКУ) ЗАРПЛАТИ, НА ЯКУ НАРАХОВАНИЙ

ЄДИНИЙ ВНЕСОК, НА КІЛЬКІСТЬ КАЛЕНДАРНИХ ДНІВ ЗАЙНЯТОСТІ У РОЗРАХУНКОВОМУ

ПЕРІОДІ БЕЗ УРАХУВАННЯ КАЛЕНДАРНИХ ДНІВ, НЕ ВІДПРАЦЬОВАНИХ З ПОВАЖНИХ ПРИЧИН.

10.

ПРАВИЛА НАРАХУВАННЯ ВИПЛАТ ПО ЛІКАРНЯНИХПРАВИЛА НАРАХУВАННЯ ВИПЛАТ ПО ЛІКАРНЯНИХ НЕ ЗМІНЮЮТЬСЯ:

ПРИ ЦЬОМУ, ПЕРЕЛІК ПОВАЖНИХ ПРИЧИН, ЯКІ ВРАХОВУЮТЬСЯ ПРИ РОЗРАХУНКУ,

РОЗШИРЕНО, А САМЕ:

ТИМЧАСОВА НЕПРАЦЕЗДАТНІСТЬ;

ВІДПУСТКА У ЗВ’ЯЗКУ З ВАГІТНІСТЮ ТА ПОЛОГАМИ,

ВІДПУСТКА ПО ДОГЛЯДУ ЗА ДИТИНОЮ ДО ДОСЯГНЕННЯ НЕЮ ТРИРІЧНОГО ВІКУ ТА

ШЕСТИРІЧНОГО ВІКУ ЗА МЕДИЧНИМ ВИСНОВКОМ;

ВІДПУСТКА БЕЗ ЗБЕРЕЖЕННЯ ЗАРОБІТНОЇ ПЛАТИ;

ПРИЗУПИНЕННЯ ДІЇ ТРУДОВОГО ДОГОВОРУ У ЗВ’ЯЗКУ З ВІЙСЬКОВОЮ АГРЕСІЄЮ

РОСІЙСЬКОЇ ФЕДЕРАЦІЇ ПРОТИ УКРАЇНИ.

(ПОСТАНОВА КМУ ВІД 26.09.2001 № 1266 «ПРО ОБЧИСЛЕННЯ СЕРЕДНЬОЇ ЗАРОБІТНОЇ

ПЛАТИ (ДОХОДУ, ГРОШОВОГО ЗАБЕЗПЕЧЕННЯ) ДЛЯ РОЗРАХУНКУ ВИПЛАТ ЗА

ЗАГАЛЬНООБОВ'ЯЗКОВИМ ДЕРЖАВНИМ СОЦІАЛЬНИМ СТРАХУВАННЯМ»).

ЗМІНИ БУДУТЬ ЗАСТОСОВАНІ ДО ЛІКАРНЯНИХ, ВІДКРИТИХ ПІСЛЯ 1 СІЧНЯ 2023 РОКУ. ЛІКАРНЯНІ,

ВІДКРИТІ В 2022 Р. І ПРОДОВЖЕНІ В 2023 Р., НЕОБХІДНО РОЗРАХОВУВАТИ ЗА СТАРИМИ ПРАВИЛАМИ.

РОБОТОДАВЦЯМ, ДЛЯ ПОДАННЯ ЗАЯВ-РОЗРАХУНКІВ ПО ЛІКАРНЯНИХ, НЕ ПОТРІБНО УКЛАДАТИ З

ПЕНСІЙНИМ ФОНДОМ УКРАЇНИ ДОГОВІР ПРО ВИЗНАННЯ КЕП, ЯК ЦЕ БУЛО ПЕРЕДБАЧЕНО РАНІШЕ У

ВЗАЄМОВІДНОСИНАХ ІЗ ФССУ.

11.

ЗАЯВА-РОЗРАХУНОК:ПОЧИНАЮЧИ З 1 СІЧНЯ 2023 РОКУ ПОДАЄТЬСЯ ЧЕРЕЗ ІНТЕРФЕЙС В ОСОБИСТОМУ

ЕЛЕКТРОННОМУ КАБІНЕТІ СТРАХУВАЛЬНИКА НА ВЕБПОРТАЛІ ЕЛЕКТРОННИХ ПОСЛУГ

ПЕНСІЙНОГО ФОНДУ УКРАЇНИ

http://portal.pfu.gov.ua

МОЖЛИВІСТЬ ФОРМУВАННЯ ТА ПОДАЧІ ЗАЯВ-РОЗРАХУНКІВ :

ЯК І РАНІШЕ, ЗА ЕЛЕКТРОННИМИ ТА ПАПЕРОВИМИ ЛИСТКАМИ НЕПРАЦЕЗДАТНОСТІ БУДУТЬ СКЛАДАТИСЯ

ОКРЕМІ ЗАЯВИ-РОЗРАХУНКИ.

МАКСИМАЛЬНА КІЛЬКІСТЬ ЛИСТКІВ НЕПРАЦЕЗДАТНОСТІ В ОДНІЙ ЗАЯВІ-РОЗРАХУНКУ СТАНОВИТИМЕ 200

ШТУК З МЕТОЮ ПОЛІПШЕННЯ ЯКОСТІ ОБСЛУГОВУВАННЯ ТА ПРИШВИДШЕННЯ АВТОМАТИЗОВАНОГО

ОПРАЦЮВАННЯ ЗАЯВ-РОЗРАХУНКІВ.

В ТОЙ ЖЕ ЧАС ДО ЗАЯВИ-РОЗРАХУНКУ МОЖНА БУДЕ ДОДАВАТИ КОМЕНТАРІ, ПОЯСНЕННЯ ТА, ЗА

НЕОБХІДНОСТІ, СКАНОВАНІ КОПІЇ ДОКУМЕНТІВ, ЯКІ МОЖУТЬ БУТИ КОРИСНИМИ ПРИ ПРИЙНЯТТІ РІШЕННЯ

ЩОДО ФІНАНСУВАННЯ.

ЗАЯВИ-РОЗРАХУНКИ ЗА ПАПЕРОВИМИ ЛИСТКАМИ НЕПРАЦЕЗДАТНОСТІ НЕОБХІДНО ЗАПОВНЮВАТИ В РЕЖИМІ

РУЧНОГО ВВЕДЕННЯ ДАНИХ З ПРИКРІПЛЕННЯМ СКАНОВАНИХ КОПІЙ ПАПЕРОВИХ ЛИСТКІВ

НЕПРАЦЕЗДАТНОСТІ.

12.

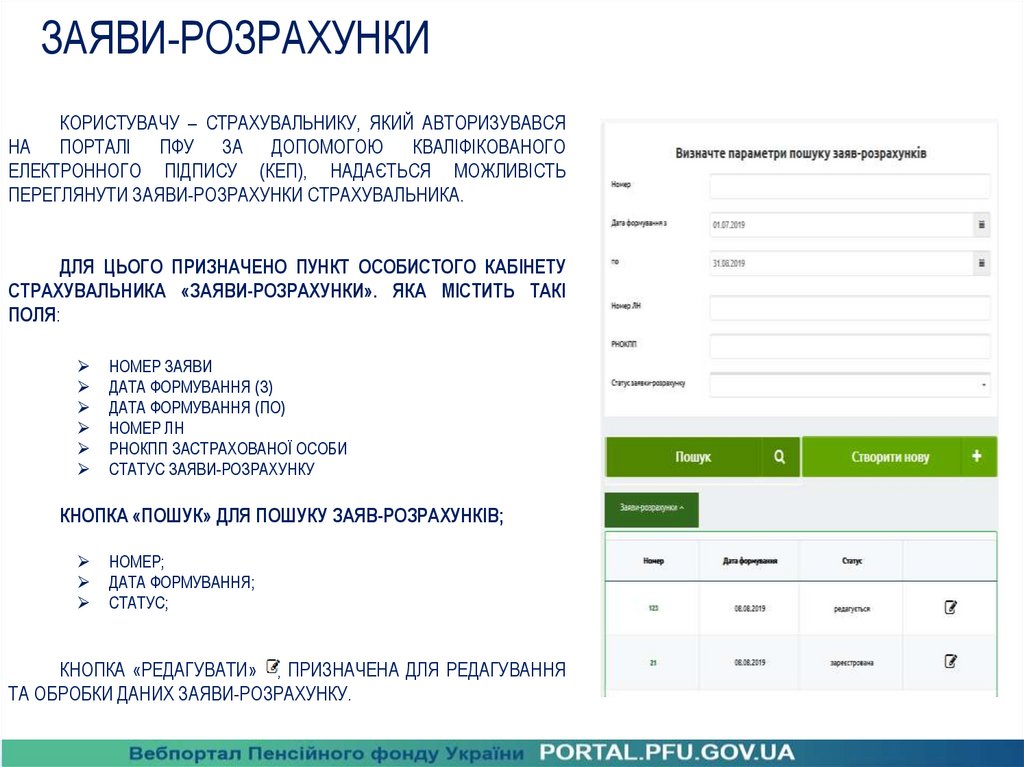

ЗАЯВИ-РОЗРАХУНКИКОРИСТУВАЧУ – СТРАХУВАЛЬНИКУ, ЯКИЙ АВТОРИЗУВАВСЯ

НА ПОРТАЛІ ПФУ ЗА ДОПОМОГОЮ КВАЛІФІКОВАНОГО

ЕЛЕКТРОННОГО ПІДПИСУ (КЕП), НАДАЄТЬСЯ МОЖЛИВІСТЬ

ПЕРЕГЛЯНУТИ ЗАЯВИ-РОЗРАХУНКИ СТРАХУВАЛЬНИКА.

ДЛЯ ЦЬОГО ПРИЗНАЧЕНО ПУНКТ ОСОБИСТОГО КАБІНЕТУ

СТРАХУВАЛЬНИКА «ЗАЯВИ-РОЗРАХУНКИ». ЯКА МІСТИТЬ ТАКІ

ПОЛЯ:

НОМЕР ЗАЯВИ

ДАТА ФОРМУВАННЯ (З)

ДАТА ФОРМУВАННЯ (ПО)

НОМЕР ЛН

РНОКПП ЗАСТРАХОВАНОЇ ОСОБИ

СТАТУС ЗАЯВИ-РОЗРАХУНКУ

КНОПКА «ПОШУК» ДЛЯ ПОШУКУ ЗАЯВ-РОЗРАХУНКІВ;

НОМЕР;

ДАТА ФОРМУВАННЯ;

СТАТУС;

КНОПКА «РЕДАГУВАТИ» , ПРИЗНАЧЕНА ДЛЯ РЕДАГУВАННЯ

ТА ОБРОБКИ ДАНИХ ЗАЯВИ-РОЗРАХУНКУ.

13.

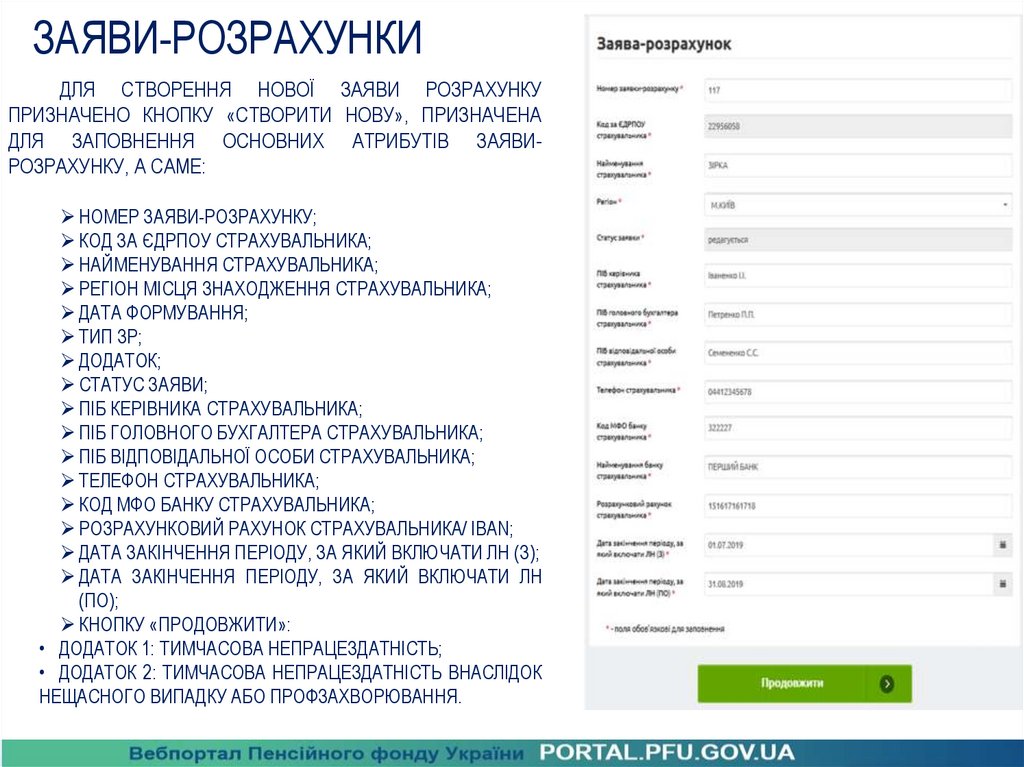

ЗАЯВИ-РОЗРАХУНКИДЛЯ СТВОРЕННЯ НОВОЇ ЗАЯВИ РОЗРАХУНКУ

ПРИЗНАЧЕНО КНОПКУ «СТВОРИТИ НОВУ», ПРИЗНАЧЕНА

ДЛЯ ЗАПОВНЕННЯ ОСНОВНИХ АТРИБУТІВ ЗАЯВИРОЗРАХУНКУ, А САМЕ:

НОМЕР ЗАЯВИ-РОЗРАХУНКУ;

КОД ЗА ЄДРПОУ СТРАХУВАЛЬНИКА;

НАЙМЕНУВАННЯ СТРАХУВАЛЬНИКА;

РЕГІОН МІСЦЯ ЗНАХОДЖЕННЯ СТРАХУВАЛЬНИКА;

ДАТА ФОРМУВАННЯ;

ТИП ЗР;

ДОДАТОК;

СТАТУС ЗАЯВИ;

ПІБ КЕРІВНИКА СТРАХУВАЛЬНИКА;

ПІБ ГОЛОВНОГО БУХГАЛТЕРА СТРАХУВАЛЬНИКА;

ПІБ ВІДПОВІДАЛЬНОЇ ОСОБИ СТРАХУВАЛЬНИКА;

ТЕЛЕФОН СТРАХУВАЛЬНИКА;

КОД МФО БАНКУ СТРАХУВАЛЬНИКА;

РОЗРАХУНКОВИЙ РАХУНОК СТРАХУВАЛЬНИКА/ IBAN;

ДАТА ЗАКІНЧЕННЯ ПЕРІОДУ, ЗА ЯКИЙ ВКЛЮЧАТИ ЛН (З);

ДАТА ЗАКІНЧЕННЯ ПЕРІОДУ, ЗА ЯКИЙ ВКЛЮЧАТИ ЛН

(ПО);

КНОПКУ «ПРОДОВЖИТИ»:

• ДОДАТОК 1: ТИМЧАСОВА НЕПРАЦЕЗДАТНІСТЬ;

• ДОДАТОК 2: ТИМЧАСОВА НЕПРАЦЕЗДАТНІСТЬ ВНАСЛІДОК

НЕЩАСНОГО ВИПАДКУ АБО ПРОФЗАХВОРЮВАННЯ.

14.

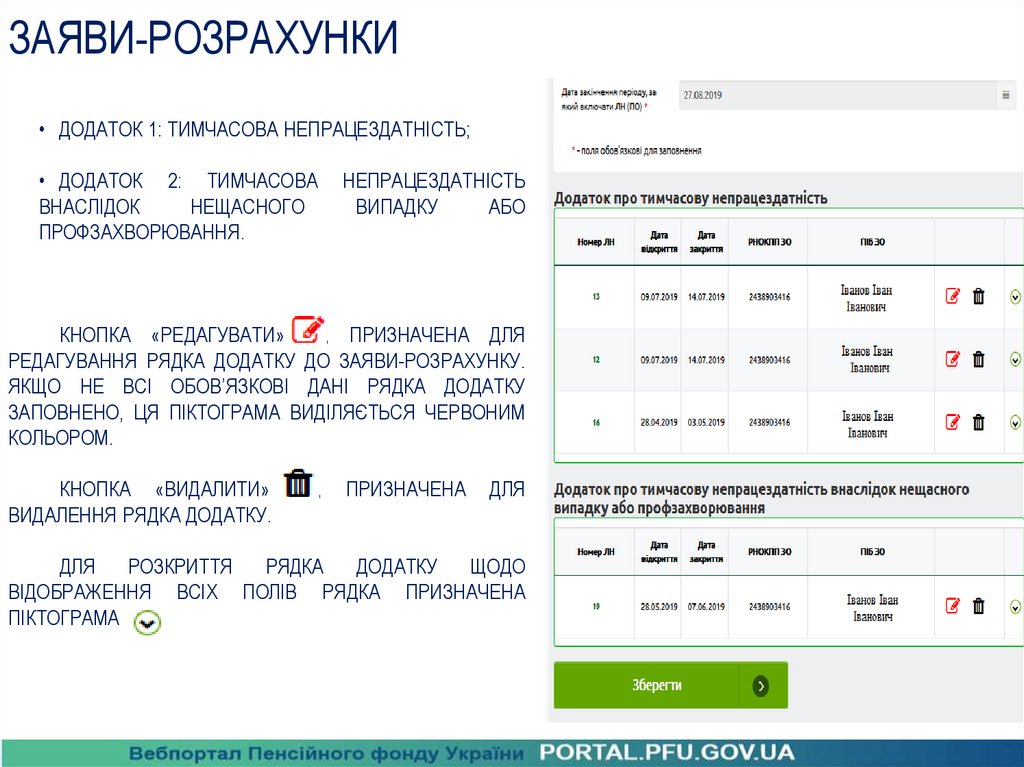

ЗАЯВИ-РОЗРАХУНКИ• ДОДАТОК 1: ТИМЧАСОВА НЕПРАЦЕЗДАТНІСТЬ;

• ДОДАТОК 2: ТИМЧАСОВА

ВНАСЛІДОК

НЕЩАСНОГО

ПРОФЗАХВОРЮВАННЯ.

НЕПРАЦЕЗДАТНІСТЬ

ВИПАДКУ

АБО

КНОПКА «РЕДАГУВАТИ»

, ПРИЗНАЧЕНА ДЛЯ

РЕДАГУВАННЯ РЯДКА ДОДАТКУ ДО ЗАЯВИ-РОЗРАХУНКУ.

ЯКЩО НЕ ВСІ ОБОВ’ЯЗКОВІ ДАНІ РЯДКА ДОДАТКУ

ЗАПОВНЕНО, ЦЯ ПІКТОГРАМА ВИДІЛЯЄТЬСЯ ЧЕРВОНИМ

КОЛЬОРОМ.

КНОПКА «ВИДАЛИТИ»

ВИДАЛЕННЯ РЯДКА ДОДАТКУ.

,

ПРИЗНАЧЕНА

ДЛЯ

ДЛЯ

РОЗКРИТТЯ

РЯДКА

ДОДАТКУ

ЩОДО

ВІДОБРАЖЕННЯ ВСІХ ПОЛІВ РЯДКА ПРИЗНАЧЕНА

ПІКТОГРАМА

15.

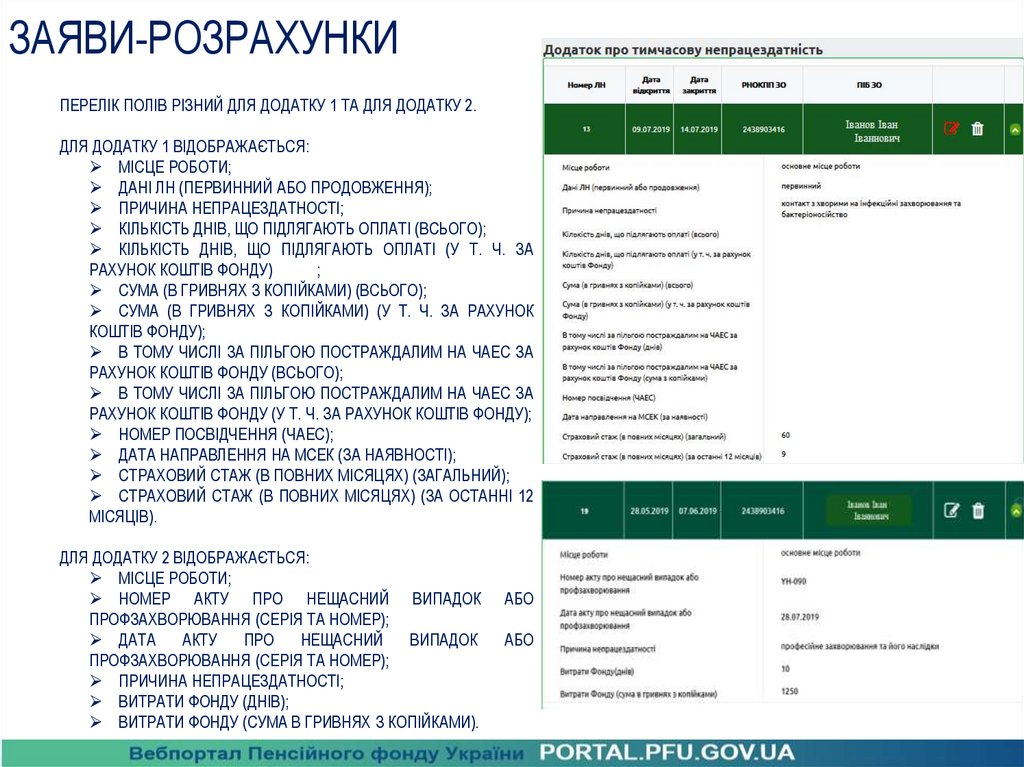

ЗАЯВИ-РОЗРАХУНКИПЕРЕЛІК ПОЛІВ РІЗНИЙ ДЛЯ ДОДАТКУ 1 ТА ДЛЯ ДОДАТКУ 2.

ДЛЯ ДОДАТКУ 1 ВІДОБРАЖАЄТЬСЯ:

МІСЦЕ РОБОТИ;

ДАНІ ЛН (ПЕРВИННИЙ АБО ПРОДОВЖЕННЯ);

ПРИЧИНА НЕПРАЦЕЗДАТНОСТІ;

КІЛЬКІСТЬ ДНІВ, ЩО ПІДЛЯГАЮТЬ ОПЛАТІ (ВСЬОГО);

КІЛЬКІСТЬ ДНІВ, ЩО ПІДЛЯГАЮТЬ ОПЛАТІ (У Т. Ч. ЗА

РАХУНОК КОШТІВ ФОНДУ)

;

СУМА (В ГРИВНЯХ З КОПІЙКАМИ) (ВСЬОГО);

СУМА (В ГРИВНЯХ З КОПІЙКАМИ) (У Т. Ч. ЗА РАХУНОК

КОШТІВ ФОНДУ);

В ТОМУ ЧИСЛІ ЗА ПІЛЬГОЮ ПОСТРАЖДАЛИМ НА ЧАЕС ЗА

РАХУНОК КОШТІВ ФОНДУ (ВСЬОГО);

В ТОМУ ЧИСЛІ ЗА ПІЛЬГОЮ ПОСТРАЖДАЛИМ НА ЧАЕС ЗА

РАХУНОК КОШТІВ ФОНДУ (У Т. Ч. ЗА РАХУНОК КОШТІВ ФОНДУ);

НОМЕР ПОСВІДЧЕННЯ (ЧАЕС);

ДАТА НАПРАВЛЕННЯ НА МСЕК (ЗА НАЯВНОСТІ);

СТРАХОВИЙ СТАЖ (В ПОВНИХ МІСЯЦЯХ) (ЗАГАЛЬНИЙ);

СТРАХОВИЙ СТАЖ (В ПОВНИХ МІСЯЦЯХ) (ЗА ОСТАННІ 12

МІСЯЦІВ).

ДЛЯ ДОДАТКУ 2 ВІДОБРАЖАЄТЬСЯ:

МІСЦЕ РОБОТИ;

НОМЕР АКТУ ПРО НЕЩАСНИЙ ВИПАДОК

ПРОФЗАХВОРЮВАННЯ (СЕРІЯ ТА НОМЕР);

ДАТА

АКТУ

ПРО

НЕЩАСНИЙ

ВИПАДОК

ПРОФЗАХВОРЮВАННЯ (СЕРІЯ ТА НОМЕР);

ПРИЧИНА НЕПРАЦЕЗДАТНОСТІ;

ВИТРАТИ ФОНДУ (ДНІВ);

ВИТРАТИ ФОНДУ (СУМА В ГРИВНЯХ З КОПІЙКАМИ).

АБО

АБО

16.

ЗАЯВИ-РОЗРАХУНКИПРИ СТВОРЕННІ ЗАЯВИ-РОЗРАХУНКУ В КОЖНИЙ ДОДАТОК НЕОБХІДНО АВТОМАТИЧНО ВКЛЮЧАТИ ЛН, ЯКІ

ЗАДОВОЛЬНЯЮТЬ ПАРАМЕТРАМ СТВОРЕННЯ ЗАЯВИ-РОЗРАХУНКУ ПО ЛН НА ВСТАНОВЛЕНІ ОСОБИ, ЯКІ ЩЕ НЕ

ВКЛЮЧЕНО В ІСНУЮЧІ ЗАЯВИ-РОЗРАХУНКИ.

В ДОДАТОК 1 ДЛЯ ЗАЯВИ-РОЗРАХУНКУ З ТИПОМ «ЗА ЕРЛН» ВКЛЮЧАЮТЬСЯ АВТОМАТИЧНО ВСІ ЛИСТИ

НЕПРАЦЕЗДАТНОСТІ, В ЯКИХ:

СТАТУС = «ГОТОВО ДО СПЛАТИ»;

НЕ ВКЛЮЧЕНО ДО ЖОДНОГО ЗАЯВИ-РОЗРАХУНКУ В УСІХ СТАТУСАХ, КРІМ ЗАЯВИ-РОЗРАХУНКУ В СТАТУСІ «НЕ

ПРИЙНЯТО»;

ДАТА ЗАКІНЧЕННЯ ЛИСТКА НЕПРАЦЕЗДАТНОСТІ ВХОДИТЬ В ПЕРІОД, ЗА ЯКИЙ ВКЛЮЧАЮТЬСЯ ЛИСТИ

НЕПРАЦЕЗДАТНОСТІ В ЗАЯВУ-РОЗРАХУНОК;

КАТЕГОРІЯ МЕДИЧНОГО ВИСНОВКУ ДОРІВНЮЄ ЗНАЧЕННЯ 1-6,8-10

НЕ ВКЛЮЧАТИ ДО ДОДАТКУ 1:

ЗАЯВИ-РОЗРАХУНКУ ЕЛН З КАТЕГОРІЯМИ МЕДИЧНОГО ВИСНОВКУ 1,6, ЯКІ МАЮТЬ ОЗНАКУ ПЕРВИННИЙ І ПЕРІОД

НЕПРАЦЕЗДАТНОСТІ СКЛАДАЄ МЕНШЕ 6 КАЛЕНДАРНИХ ДНІВ;

ВІДМІТКА ПРО ЗВ’ЯЗОК МЕДИЧНОГО ВИСНОВКУ ІЗ ПРОФЕСІЙНОЮ ДІЯЛЬНІСТЮ ПРАЦІВНИКА = «НЕ ПОВ'ЯЗАНО»

АБО («ПОВ'ЯЗАНО» ТА ПРИЧИНА НЕПРАЦЕЗДАТНОСТІ НЕ ДОРІВНЮЄ 11 АБО 12).

В ДОДАТОК 2 ДЛЯ ЗАЯВИ-РОЗРАХУНКУ З ТИПОМ «ЗА ЕРЛН» ВКЛЮЧАЮТЬСЯ АВТОМАТИЧНО ВСІ ЛН, В ЯКИХ:

СТАТУС = «ГОТОВО ДО СПЛАТИ»;

НЕ ВКЛЮЧЕНО ДО ЖОДНОГО ЗАЯВИ-РОЗРАХУНКУ В УСІХ СТАТУСАХ, КРІМ ЗР В СТАТУСІ «НЕ ПРИЙНЯТО»;

ДАТА ЗАКІНЧЕННЯ ЛН ВХОДИТЬ В ПЕРІОД, ЗА ЯКИЙ ВКЛЮЧАЮТЬСЯ ЛИСТИ НЕПРАЦЕЗДАТНОСТІ В ЗАЯВИРОЗРАХУНКУ;

КАТЕГОРІЯ МЕДИЧНОГО ВИСНОВКУ 1;

ПРИЧИНА НЕПРАЦЕЗДАТНОСТІ 11,12.

НЕ ВКЛЮЧАТИ ДО ДОДАТКУ 2 ЗР ЕЛН З КАТЕГОРІЯМИ МЕДИЧНОГО ВИСНОВКУ 1 (ПРИЧИНАМИ НЕПРАЦЕЗДАТНОСТІ

11,12 ) ЯКІ МАЮТЬ ОЗНАКУ ПЕРВИННИЙ І ПЕРІОД НЕПРАЦЕЗДАТНОСТІ СКЛАДАЄ МЕНШЕ 6 КАЛЕНДАРНИХ ДНІВ, ЯКЩО

ЕЛН СТВОРЕНИЙ ДО 01.01.2023 АБО 18 ДНІВ, ЯКЩО ЕЛН СТВОРЕНИЙ ПІСЛЯ 01.01.2023.

17.

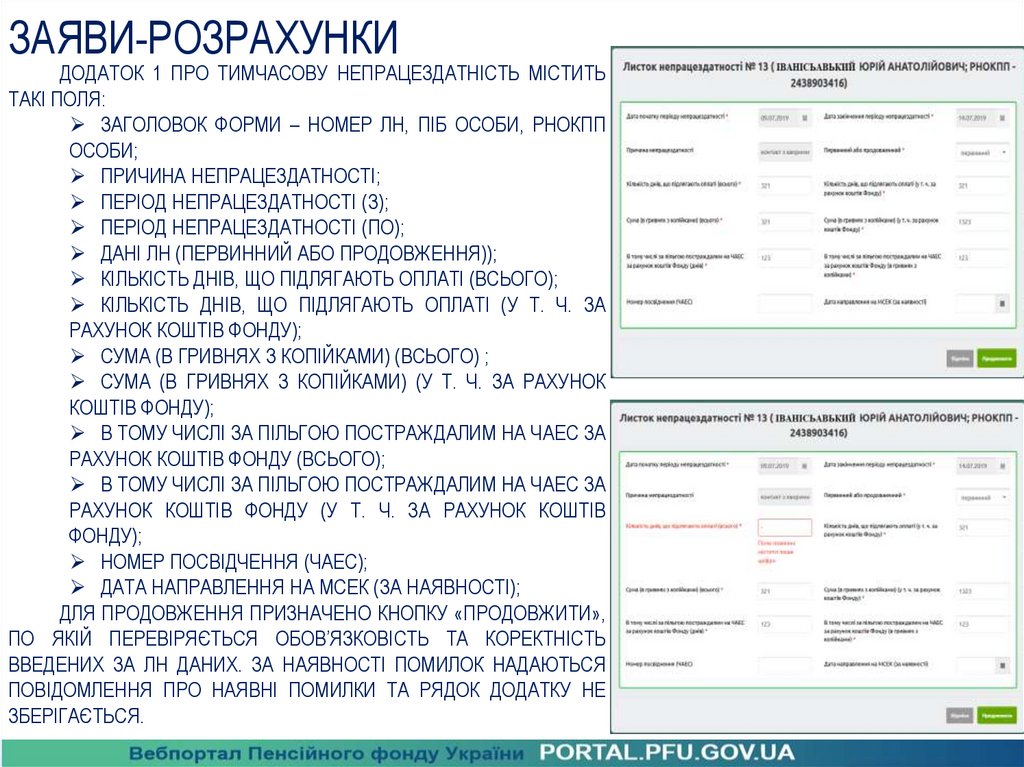

ЗАЯВИ-РОЗРАХУНКИДОДАТОК 1 ПРО ТИМЧАСОВУ НЕПРАЦЕЗДАТНІСТЬ МІСТИТЬ

ТАКІ ПОЛЯ:

ЗАГОЛОВОК ФОРМИ – НОМЕР ЛН, ПІБ ОСОБИ, РНОКПП

ОСОБИ;

ПРИЧИНА НЕПРАЦЕЗДАТНОСТІ;

ПЕРІОД НЕПРАЦЕЗДАТНОСТІ (З);

ПЕРІОД НЕПРАЦЕЗДАТНОСТІ (ПО);

ДАНІ ЛН (ПЕРВИННИЙ АБО ПРОДОВЖЕННЯ));

КІЛЬКІСТЬ ДНІВ, ЩО ПІДЛЯГАЮТЬ ОПЛАТІ (ВСЬОГО);

КІЛЬКІСТЬ ДНІВ, ЩО ПІДЛЯГАЮТЬ ОПЛАТІ (У Т. Ч. ЗА

РАХУНОК КОШТІВ ФОНДУ);

СУМА (В ГРИВНЯХ З КОПІЙКАМИ) (ВСЬОГО) ;

СУМА (В ГРИВНЯХ З КОПІЙКАМИ) (У Т. Ч. ЗА РАХУНОК

КОШТІВ ФОНДУ);

В ТОМУ ЧИСЛІ ЗА ПІЛЬГОЮ ПОСТРАЖДАЛИМ НА ЧАЕС ЗА

РАХУНОК КОШТІВ ФОНДУ (ВСЬОГО);

В ТОМУ ЧИСЛІ ЗА ПІЛЬГОЮ ПОСТРАЖДАЛИМ НА ЧАЕС ЗА

РАХУНОК КОШТІВ ФОНДУ (У Т. Ч. ЗА РАХУНОК КОШТІВ

ФОНДУ);

НОМЕР ПОСВІДЧЕННЯ (ЧАЕС);

ДАТА НАПРАВЛЕННЯ НА МСЕК (ЗА НАЯВНОСТІ);

ДЛЯ ПРОДОВЖЕННЯ ПРИЗНАЧЕНО КНОПКУ «ПРОДОВЖИТИ»,

ПО ЯКІЙ ПЕРЕВІРЯЄТЬСЯ ОБОВ’ЯЗКОВІСТЬ ТА КОРЕКТНІСТЬ

ВВЕДЕНИХ ЗА ЛН ДАНИХ. ЗА НАЯВНОСТІ ПОМИЛОК НАДАЮТЬСЯ

ПОВІДОМЛЕННЯ ПРО НАЯВНІ ПОМИЛКИ ТА РЯДОК ДОДАТКУ НЕ

ЗБЕРІГАЄТЬСЯ.

18.

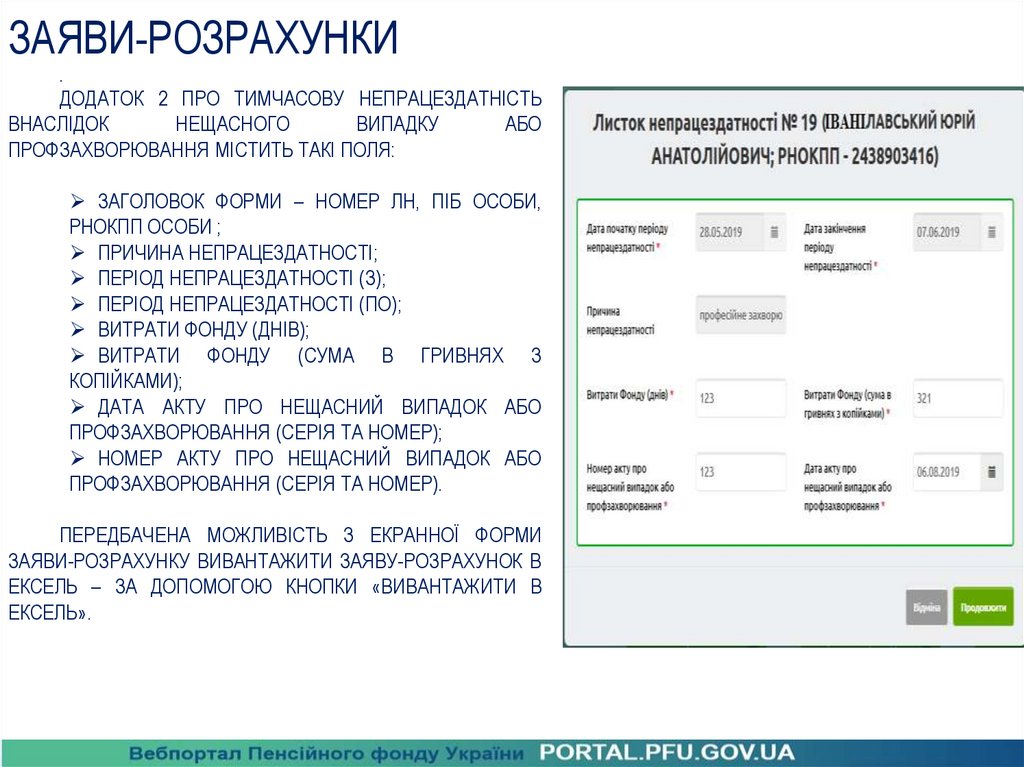

ЗАЯВИ-РОЗРАХУНКИ.

ДОДАТОК 2 ПРО ТИМЧАСОВУ НЕПРАЦЕЗДАТНІСТЬ

ВНАСЛІДОК

НЕЩАСНОГО

ВИПАДКУ

АБО

ПРОФЗАХВОРЮВАННЯ МІСТИТЬ ТАКІ ПОЛЯ:

ЗАГОЛОВОК ФОРМИ – НОМЕР ЛН, ПІБ ОСОБИ,

РНОКПП ОСОБИ ;

ПРИЧИНА НЕПРАЦЕЗДАТНОСТІ;

ПЕРІОД НЕПРАЦЕЗДАТНОСТІ (З);

ПЕРІОД НЕПРАЦЕЗДАТНОСТІ (ПО);

ВИТРАТИ ФОНДУ (ДНІВ);

ВИТРАТИ ФОНДУ (СУМА В ГРИВНЯХ З

КОПІЙКАМИ);

ДАТА АКТУ ПРО НЕЩАСНИЙ ВИПАДОК АБО

ПРОФЗАХВОРЮВАННЯ (СЕРІЯ ТА НОМЕР);

НОМЕР АКТУ ПРО НЕЩАСНИЙ ВИПАДОК АБО

ПРОФЗАХВОРЮВАННЯ (СЕРІЯ ТА НОМЕР).

ПЕРЕДБАЧЕНА МОЖЛИВІСТЬ З ЕКРАННОЇ ФОРМИ

ЗАЯВИ-РОЗРАХУНКУ ВИВАНТАЖИТИ ЗАЯВУ-РОЗРАХУНОК В

ЕКСЕЛЬ – ЗА ДОПОМОГОЮ КНОПКИ «ВИВАНТАЖИТИ В

ЕКСЕЛЬ».

19.

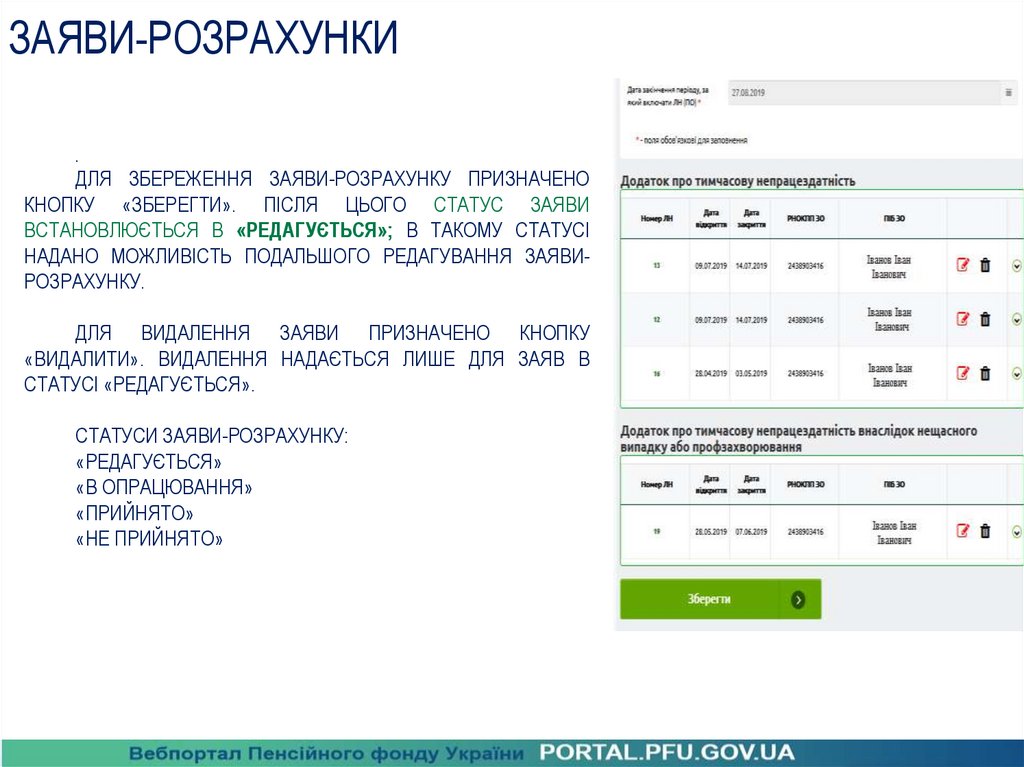

ЗАЯВИ-РОЗРАХУНКИ.

ДЛЯ ЗБЕРЕЖЕННЯ ЗАЯВИ-РОЗРАХУНКУ ПРИЗНАЧЕНО

КНОПКУ «ЗБЕРЕГТИ». ПІСЛЯ ЦЬОГО СТАТУС ЗАЯВИ

ВСТАНОВЛЮЄТЬСЯ В «РЕДАГУЄТЬСЯ»; В ТАКОМУ СТАТУСІ

НАДАНО МОЖЛИВІСТЬ ПОДАЛЬШОГО РЕДАГУВАННЯ ЗАЯВИРОЗРАХУНКУ.

ДЛЯ ВИДАЛЕННЯ ЗАЯВИ ПРИЗНАЧЕНО КНОПКУ

«ВИДАЛИТИ». ВИДАЛЕННЯ НАДАЄТЬСЯ ЛИШЕ ДЛЯ ЗАЯВ В

СТАТУСІ «РЕДАГУЄТЬСЯ».

СТАТУСИ ЗАЯВИ-РОЗРАХУНКУ:

«РЕДАГУЄТЬСЯ»

«В ОПРАЦЮВАННЯ»

«ПРИЙНЯТО»

«НЕ ПРИЙНЯТО»

20.

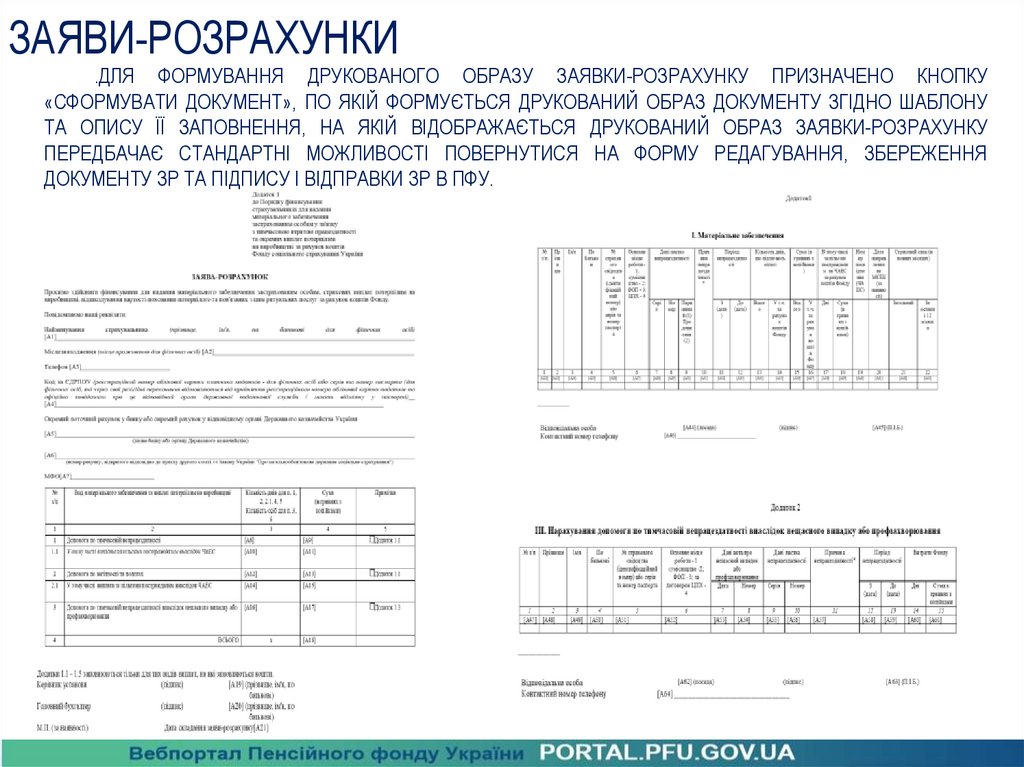

ЗАЯВИ-РОЗРАХУНКИ.ДЛЯ

ФОРМУВАННЯ ДРУКОВАНОГО ОБРАЗУ ЗАЯВКИ-РОЗРАХУНКУ ПРИЗНАЧЕНО КНОПКУ

«СФОРМУВАТИ ДОКУМЕНТ», ПО ЯКІЙ ФОРМУЄТЬСЯ ДРУКОВАНИЙ ОБРАЗ ДОКУМЕНТУ ЗГІДНО ШАБЛОНУ

ТА ОПИСУ ЇЇ ЗАПОВНЕННЯ, НА ЯКІЙ ВІДОБРАЖАЄТЬСЯ ДРУКОВАНИЙ ОБРАЗ ЗАЯВКИ-РОЗРАХУНКУ

ПЕРЕДБАЧАЄ СТАНДАРТНІ МОЖЛИВОСТІ ПОВЕРНУТИСЯ НА ФОРМУ РЕДАГУВАННЯ, ЗБЕРЕЖЕННЯ

ДОКУМЕНТУ ЗР ТА ПІДПИСУ І ВІДПРАВКИ ЗР В ПФУ.

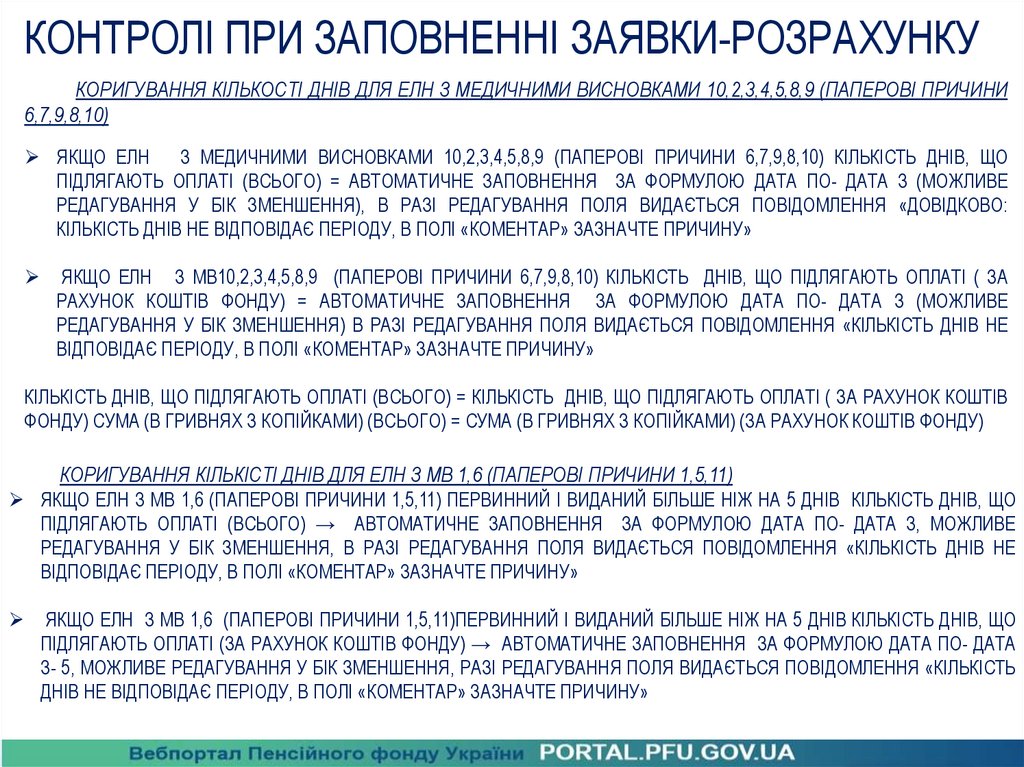

21.

КОНТРОЛІ ПРИ ЗАПОВНЕННІ ЗАЯВКИ-РОЗРАХУНКУКОРИГУВАННЯ КІЛЬКОСТІ ДНІВ ДЛЯ ЕЛН З МЕДИЧНИМИ ВИСНОВКАМИ 10,2,3,4,5,8,9 (ПАПЕРОВІ ПРИЧИНИ

6,7,9,8,10)

ЯКЩО ЕЛН

З МЕДИЧНИМИ ВИСНОВКАМИ 10,2,3,4,5,8,9 (ПАПЕРОВІ ПРИЧИНИ 6,7,9,8,10) КІЛЬКІСТЬ ДНІВ, ЩО

ПІДЛЯГАЮТЬ ОПЛАТІ (ВСЬОГО) = АВТОМАТИЧНЕ ЗАПОВНЕННЯ ЗА ФОРМУЛОЮ ДАТА ПО- ДАТА З (МОЖЛИВЕ

РЕДАГУВАННЯ У БІК ЗМЕНШЕННЯ), В РАЗІ РЕДАГУВАННЯ ПОЛЯ ВИДАЄТЬСЯ ПОВІДОМЛЕННЯ «ДОВІДКОВО:

КІЛЬКІСТЬ ДНІВ НЕ ВІДПОВІДАЄ ПЕРІОДУ, В ПОЛІ «КОМЕНТАР» ЗАЗНАЧТЕ ПРИЧИНУ»

ЯКЩО ЕЛН З МВ10,2,3,4,5,8,9 (ПАПЕРОВІ ПРИЧИНИ 6,7,9,8,10) КІЛЬКІСТЬ ДНІВ, ЩО ПІДЛЯГАЮТЬ ОПЛАТІ ( ЗА

РАХУНОК КОШТІВ ФОНДУ) = АВТОМАТИЧНЕ ЗАПОВНЕННЯ ЗА ФОРМУЛОЮ ДАТА ПО- ДАТА З (МОЖЛИВЕ

РЕДАГУВАННЯ У БІК ЗМЕНШЕННЯ) В РАЗІ РЕДАГУВАННЯ ПОЛЯ ВИДАЄТЬСЯ ПОВІДОМЛЕННЯ «КІЛЬКІСТЬ ДНІВ НЕ

ВІДПОВІДАЄ ПЕРІОДУ, В ПОЛІ «КОМЕНТАР» ЗАЗНАЧТЕ ПРИЧИНУ»

КІЛЬКІСТЬ ДНІВ, ЩО ПІДЛЯГАЮТЬ ОПЛАТІ (ВСЬОГО) = КІЛЬКІСТЬ ДНІВ, ЩО ПІДЛЯГАЮТЬ ОПЛАТІ ( ЗА РАХУНОК КОШТІВ

ФОНДУ) СУМА (В ГРИВНЯХ З КОПІЙКАМИ) (ВСЬОГО) = СУМА (В ГРИВНЯХ З КОПІЙКАМИ) (ЗА РАХУНОК КОШТІВ ФОНДУ)

КОРИГУВАННЯ КІЛЬКІСТІ ДНІВ ДЛЯ ЕЛН З МВ 1,6 (ПАПЕРОВІ ПРИЧИНИ 1,5,11)

ЯКЩО ЕЛН З МВ 1,6 (ПАПЕРОВІ ПРИЧИНИ 1,5,11) ПЕРВИННИЙ І ВИДАНИЙ БІЛЬШЕ НІЖ НА 5 ДНІВ КІЛЬКІСТЬ ДНІВ, ЩО

ПІДЛЯГАЮТЬ ОПЛАТІ (ВСЬОГО) → АВТОМАТИЧНЕ ЗАПОВНЕННЯ ЗА ФОРМУЛОЮ ДАТА ПО- ДАТА З, МОЖЛИВЕ

РЕДАГУВАННЯ У БІК ЗМЕНШЕННЯ, В РАЗІ РЕДАГУВАННЯ ПОЛЯ ВИДАЄТЬСЯ ПОВІДОМЛЕННЯ «КІЛЬКІСТЬ ДНІВ НЕ

ВІДПОВІДАЄ ПЕРІОДУ, В ПОЛІ «КОМЕНТАР» ЗАЗНАЧТЕ ПРИЧИНУ»

ЯКЩО ЕЛН З МВ 1,6 (ПАПЕРОВІ ПРИЧИНИ 1,5,11)ПЕРВИННИЙ І ВИДАНИЙ БІЛЬШЕ НІЖ НА 5 ДНІВ КІЛЬКІСТЬ ДНІВ, ЩО

ПІДЛЯГАЮТЬ ОПЛАТІ (ЗА РАХУНОК КОШТІВ ФОНДУ) → АВТОМАТИЧНЕ ЗАПОВНЕННЯ ЗА ФОРМУЛОЮ ДАТА ПО- ДАТА

З- 5, МОЖЛИВЕ РЕДАГУВАННЯ У БІК ЗМЕНШЕННЯ, РАЗІ РЕДАГУВАННЯ ПОЛЯ ВИДАЄТЬСЯ ПОВІДОМЛЕННЯ «КІЛЬКІСТЬ

ДНІВ НЕ ВІДПОВІДАЄ ПЕРІОДУ, В ПОЛІ «КОМЕНТАР» ЗАЗНАЧТЕ ПРИЧИНУ»

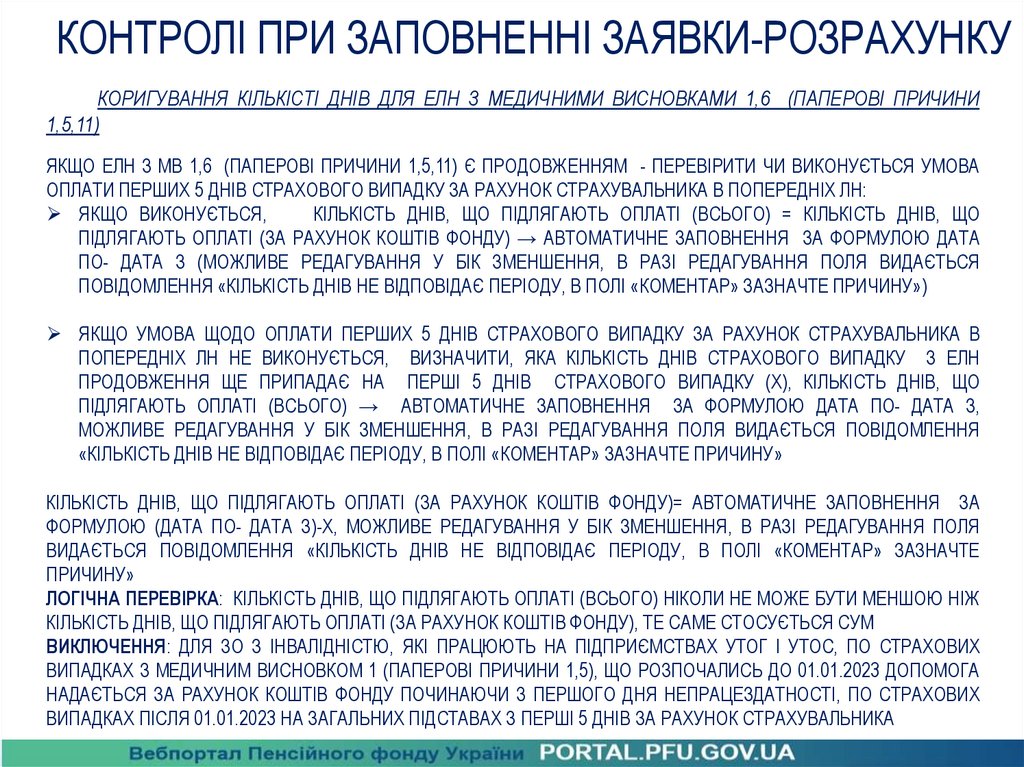

22.

КОНТРОЛІ ПРИ ЗАПОВНЕННІ ЗАЯВКИ-РОЗРАХУНКУКОРИГУВАННЯ КІЛЬКІСТІ ДНІВ ДЛЯ ЕЛН З МЕДИЧНИМИ ВИСНОВКАМИ 1,6 (ПАПЕРОВІ ПРИЧИНИ

1,5,11)

ЯКЩО ЕЛН З МВ 1,6 (ПАПЕРОВІ ПРИЧИНИ 1,5,11) Є ПРОДОВЖЕННЯМ - ПЕРЕВІРИТИ ЧИ ВИКОНУЄТЬСЯ УМОВА

ОПЛАТИ ПЕРШИХ 5 ДНІВ СТРАХОВОГО ВИПАДКУ ЗА РАХУНОК СТРАХУВАЛЬНИКА В ПОПЕРЕДНІХ ЛН:

ЯКЩО ВИКОНУЄТЬСЯ,

КІЛЬКІСТЬ ДНІВ, ЩО ПІДЛЯГАЮТЬ ОПЛАТІ (ВСЬОГО) = КІЛЬКІСТЬ ДНІВ, ЩО

ПІДЛЯГАЮТЬ ОПЛАТІ (ЗА РАХУНОК КОШТІВ ФОНДУ) → АВТОМАТИЧНЕ ЗАПОВНЕННЯ ЗА ФОРМУЛОЮ ДАТА

ПО- ДАТА З (МОЖЛИВЕ РЕДАГУВАННЯ У БІК ЗМЕНШЕННЯ, В РАЗІ РЕДАГУВАННЯ ПОЛЯ ВИДАЄТЬСЯ

ПОВІДОМЛЕННЯ «КІЛЬКІСТЬ ДНІВ НЕ ВІДПОВІДАЄ ПЕРІОДУ, В ПОЛІ «КОМЕНТАР» ЗАЗНАЧТЕ ПРИЧИНУ»)

ЯКЩО УМОВА ЩОДО ОПЛАТИ ПЕРШИХ 5 ДНІВ СТРАХОВОГО ВИПАДКУ ЗА РАХУНОК СТРАХУВАЛЬНИКА В

ПОПЕРЕДНІХ ЛН НЕ ВИКОНУЄТЬСЯ, ВИЗНАЧИТИ, ЯКА КІЛЬКІСТЬ ДНІВ СТРАХОВОГО ВИПАДКУ З ЕЛН

ПРОДОВЖЕННЯ ЩЕ ПРИПАДАЄ НА ПЕРШІ 5 ДНІВ СТРАХОВОГО ВИПАДКУ (Х), КІЛЬКІСТЬ ДНІВ, ЩО

ПІДЛЯГАЮТЬ ОПЛАТІ (ВСЬОГО) → АВТОМАТИЧНЕ ЗАПОВНЕННЯ ЗА ФОРМУЛОЮ ДАТА ПО- ДАТА З,

МОЖЛИВЕ РЕДАГУВАННЯ У БІК ЗМЕНШЕННЯ, В РАЗІ РЕДАГУВАННЯ ПОЛЯ ВИДАЄТЬСЯ ПОВІДОМЛЕННЯ

«КІЛЬКІСТЬ ДНІВ НЕ ВІДПОВІДАЄ ПЕРІОДУ, В ПОЛІ «КОМЕНТАР» ЗАЗНАЧТЕ ПРИЧИНУ»

КІЛЬКІСТЬ ДНІВ, ЩО ПІДЛЯГАЮТЬ ОПЛАТІ (ЗА РАХУНОК КОШТІВ ФОНДУ)= АВТОМАТИЧНЕ ЗАПОВНЕННЯ ЗА

ФОРМУЛОЮ (ДАТА ПО- ДАТА З)-Х, МОЖЛИВЕ РЕДАГУВАННЯ У БІК ЗМЕНШЕННЯ, В РАЗІ РЕДАГУВАННЯ ПОЛЯ

ВИДАЄТЬСЯ ПОВІДОМЛЕННЯ «КІЛЬКІСТЬ ДНІВ НЕ ВІДПОВІДАЄ ПЕРІОДУ, В ПОЛІ «КОМЕНТАР» ЗАЗНАЧТЕ

ПРИЧИНУ»

ЛОГІЧНА ПЕРЕВІРКА: КІЛЬКІСТЬ ДНІВ, ЩО ПІДЛЯГАЮТЬ ОПЛАТІ (ВСЬОГО) НІКОЛИ НЕ МОЖЕ БУТИ МЕНШОЮ НІЖ

КІЛЬКІСТЬ ДНІВ, ЩО ПІДЛЯГАЮТЬ ОПЛАТІ (ЗА РАХУНОК КОШТІВ ФОНДУ), ТЕ САМЕ СТОСУЄТЬСЯ СУМ

ВИКЛЮЧЕННЯ: ДЛЯ ЗО З ІНВАЛІДНІСТЮ, ЯКІ ПРАЦЮЮТЬ НА ПІДПРИЄМСТВАХ УТОГ І УТОС, ПО СТРАХОВИХ

ВИПАДКАХ З МЕДИЧНИМ ВИСНОВКОМ 1 (ПАПЕРОВІ ПРИЧИНИ 1,5), ЩО РОЗПОЧАЛИСЬ ДО 01.01.2023 ДОПОМОГА

НАДАЄТЬСЯ ЗА РАХУНОК КОШТІВ ФОНДУ ПОЧИНАЮЧИ З ПЕРШОГО ДНЯ НЕПРАЦЕЗДАТНОСТІ, ПО СТРАХОВИХ

ВИПАДКАХ ПІСЛЯ 01.01.2023 НА ЗАГАЛЬНИХ ПІДСТАВАХ З ПЕРШІ 5 ДНІВ ЗА РАХУНОК СТРАХУВАЛЬНИКА

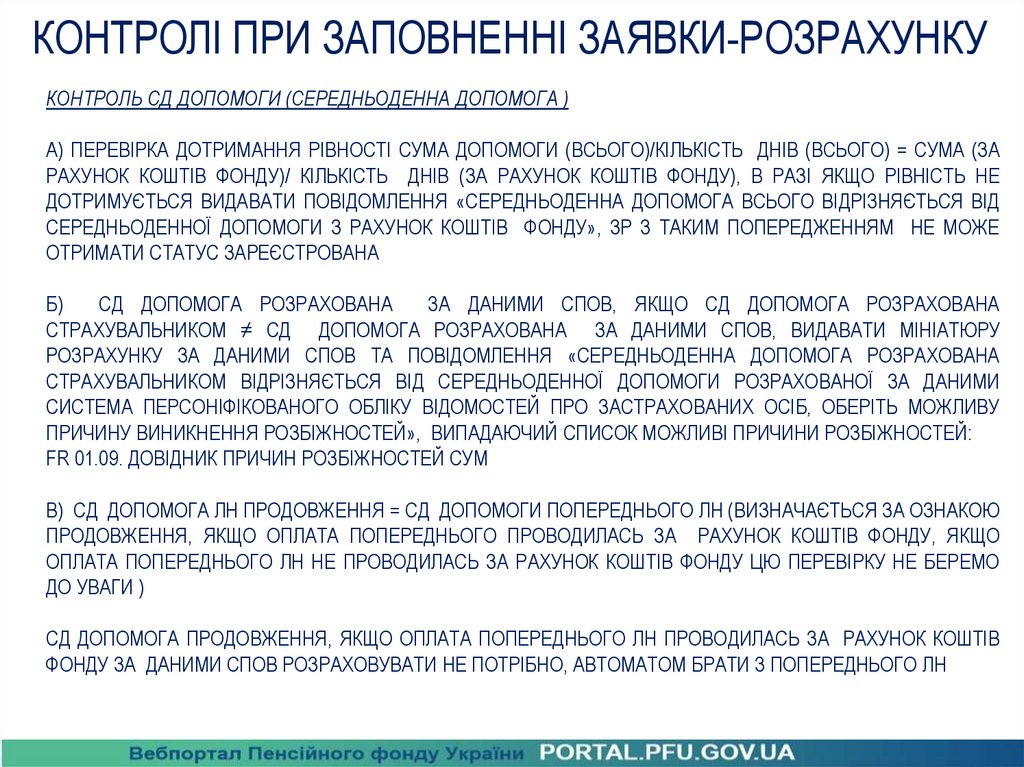

23.

КОНТРОЛІ ПРИ ЗАПОВНЕННІ ЗАЯВКИ-РОЗРАХУНКУКОНТРОЛЬ СД ДОПОМОГИ (СЕРЕДНЬОДЕННА ДОПОМОГА )

А) ПЕРЕВІРКА ДОТРИМАННЯ РІВНОСТІ СУМА ДОПОМОГИ (ВСЬОГО)/КІЛЬКІСТЬ ДНІВ (ВСЬОГО) = СУМА (ЗА

РАХУНОК КОШТІВ ФОНДУ)/ КІЛЬКІСТЬ ДНІВ (ЗА РАХУНОК КОШТІВ ФОНДУ), В РАЗІ ЯКЩО РІВНІСТЬ НЕ

ДОТРИМУЄТЬСЯ ВИДАВАТИ ПОВІДОМЛЕННЯ «СЕРЕДНЬОДЕННА ДОПОМОГА ВСЬОГО ВІДРІЗНЯЄТЬСЯ ВІД

СЕРЕДНЬОДЕННОЇ ДОПОМОГИ З РАХУНОК КОШТІВ ФОНДУ», ЗР З ТАКИМ ПОПЕРЕДЖЕННЯМ НЕ МОЖЕ

ОТРИМАТИ СТАТУС ЗАРЕЄСТРОВАНА

Б)

СД ДОПОМОГА РОЗРАХОВАНА

ЗА ДАНИМИ СПОВ, ЯКЩО СД ДОПОМОГА РОЗРАХОВАНА

СТРАХУВАЛЬНИКОМ ≠ СД ДОПОМОГА РОЗРАХОВАНА ЗА ДАНИМИ СПОВ, ВИДАВАТИ МІНІАТЮРУ

РОЗРАХУНКУ ЗА ДАНИМИ СПОВ ТА ПОВІДОМЛЕННЯ «СЕРЕДНЬОДЕННА ДОПОМОГА РОЗРАХОВАНА

СТРАХУВАЛЬНИКОМ ВІДРІЗНЯЄТЬСЯ ВІД СЕРЕДНЬОДЕННОЇ ДОПОМОГИ РОЗРАХОВАНОЇ ЗА ДАНИМИ

СИСТЕМА ПЕРСОНІФІКОВАНОГО ОБЛІКУ ВІДОМОСТЕЙ ПРО ЗАСТРАХОВАНИХ ОСІБ, ОБЕРІТЬ МОЖЛИВУ

ПРИЧИНУ ВИНИКНЕННЯ РОЗБІЖНОСТЕЙ», ВИПАДАЮЧИЙ СПИСОК МОЖЛИВІ ПРИЧИНИ РОЗБІЖНОСТЕЙ:

FR 01.09. ДОВІДНИК ПРИЧИН РОЗБІЖНОСТЕЙ СУМ

В) СД ДОПОМОГА ЛН ПРОДОВЖЕННЯ = СД ДОПОМОГИ ПОПЕРЕДНЬОГО ЛН (ВИЗНАЧАЄТЬСЯ ЗА ОЗНАКОЮ

ПРОДОВЖЕННЯ, ЯКЩО ОПЛАТА ПОПЕРЕДНЬОГО ПРОВОДИЛАСЬ ЗА РАХУНОК КОШТІВ ФОНДУ, ЯКЩО

ОПЛАТА ПОПЕРЕДНЬОГО ЛН НЕ ПРОВОДИЛАСЬ ЗА РАХУНОК КОШТІВ ФОНДУ ЦЮ ПЕРЕВІРКУ НЕ БЕРЕМО

ДО УВАГИ )

СД ДОПОМОГА ПРОДОВЖЕННЯ, ЯКЩО ОПЛАТА ПОПЕРЕДНЬОГО ЛН ПРОВОДИЛАСЬ ЗА РАХУНОК КОШТІВ

ФОНДУ ЗА ДАНИМИ СПОВ РОЗРАХОВУВАТИ НЕ ПОТРІБНО, АВТОМАТОМ БРАТИ З ПОПЕРЕДНЬОГО ЛН

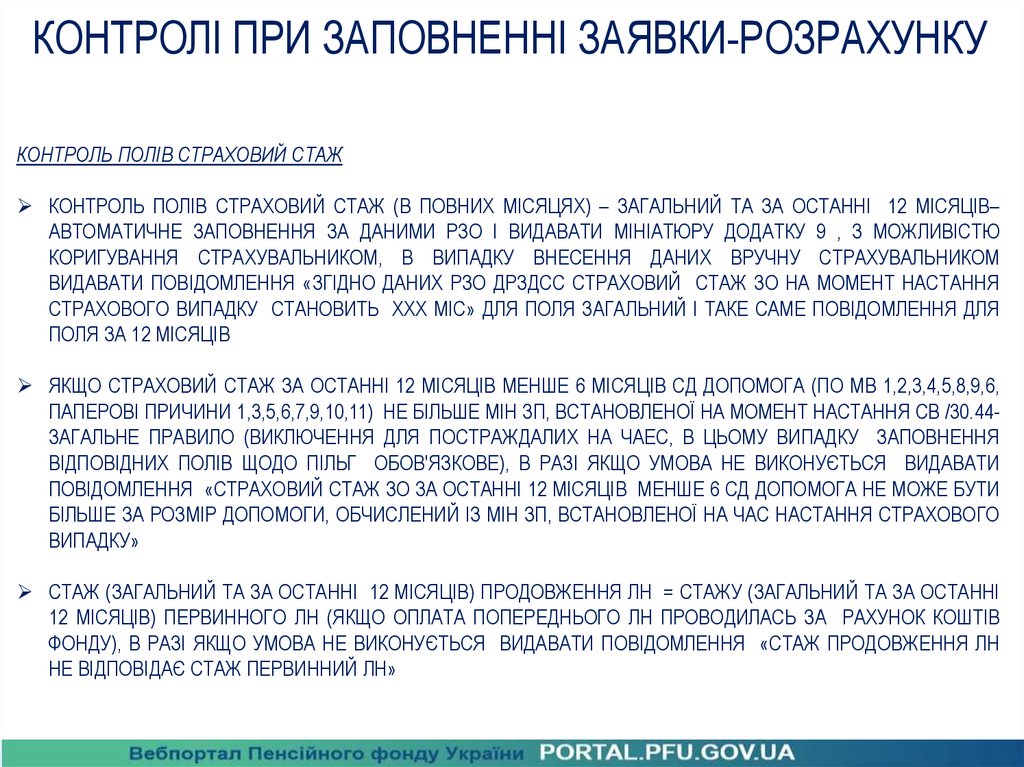

24.

КОНТРОЛІ ПРИ ЗАПОВНЕННІ ЗАЯВКИ-РОЗРАХУНКУКОНТРОЛЬ ПОЛІВ СТРАХОВИЙ СТАЖ

КОНТРОЛЬ ПОЛІВ СТРАХОВИЙ СТАЖ (В ПОВНИХ МІСЯЦЯХ) – ЗАГАЛЬНИЙ ТА ЗА ОСТАННІ 12 МІСЯЦІВ–

АВТОМАТИЧНЕ ЗАПОВНЕННЯ ЗА ДАНИМИ РЗО І ВИДАВАТИ МІНІАТЮРУ ДОДАТКУ 9 , З МОЖЛИВІСТЮ

КОРИГУВАННЯ СТРАХУВАЛЬНИКОМ, В ВИПАДКУ ВНЕСЕННЯ ДАНИХ ВРУЧНУ СТРАХУВАЛЬНИКОМ

ВИДАВАТИ ПОВІДОМЛЕННЯ «ЗГІДНО ДАНИХ РЗО ДРЗДСС СТРАХОВИЙ СТАЖ ЗО НА МОМЕНТ НАСТАННЯ

СТРАХОВОГО ВИПАДКУ СТАНОВИТЬ ХХХ МІС» ДЛЯ ПОЛЯ ЗАГАЛЬНИЙ І ТАКЕ САМЕ ПОВІДОМЛЕННЯ ДЛЯ

ПОЛЯ ЗА 12 МІСЯЦІВ

ЯКЩО СТРАХОВИЙ СТАЖ ЗА ОСТАННІ 12 МІСЯЦІВ МЕНШЕ 6 МІСЯЦІВ СД ДОПОМОГА (ПО МВ 1,2,3,4,5,8,9,6,

ПАПЕРОВІ ПРИЧИНИ 1,3,5,6,7,9,10,11) НЕ БІЛЬШЕ МІН ЗП, ВСТАНОВЛЕНОЇ НА МОМЕНТ НАСТАННЯ СВ /30.44ЗАГАЛЬНЕ ПРАВИЛО (ВИКЛЮЧЕННЯ ДЛЯ ПОСТРАЖДАЛИХ НА ЧАЕС, В ЦЬОМУ ВИПАДКУ ЗАПОВНЕННЯ

ВІДПОВІДНИХ ПОЛІВ ЩОДО ПІЛЬГ ОБОВ'ЯЗКОВЕ), В РАЗІ ЯКЩО УМОВА НЕ ВИКОНУЄТЬСЯ ВИДАВАТИ

ПОВІДОМЛЕННЯ «СТРАХОВИЙ СТАЖ ЗО ЗА ОСТАННІ 12 МІСЯЦІВ МЕНШЕ 6 СД ДОПОМОГА НЕ МОЖЕ БУТИ

БІЛЬШЕ ЗА РОЗМІР ДОПОМОГИ, ОБЧИСЛЕНИЙ ІЗ МІН ЗП, ВСТАНОВЛЕНОЇ НА ЧАС НАСТАННЯ СТРАХОВОГО

ВИПАДКУ»

СТАЖ (ЗАГАЛЬНИЙ ТА ЗА ОСТАННІ 12 МІСЯЦІВ) ПРОДОВЖЕННЯ ЛН = СТАЖУ (ЗАГАЛЬНИЙ ТА ЗА ОСТАННІ

12 МІСЯЦІВ) ПЕРВИННОГО ЛН (ЯКЩО ОПЛАТА ПОПЕРЕДНЬОГО ЛН ПРОВОДИЛАСЬ ЗА РАХУНОК КОШТІВ

ФОНДУ), В РАЗІ ЯКЩО УМОВА НЕ ВИКОНУЄТЬСЯ ВИДАВАТИ ПОВІДОМЛЕННЯ «СТАЖ ПРОДОВЖЕННЯ ЛН

НЕ ВІДПОВІДАЄ СТАЖ ПЕРВИННИЙ ЛН»

25.

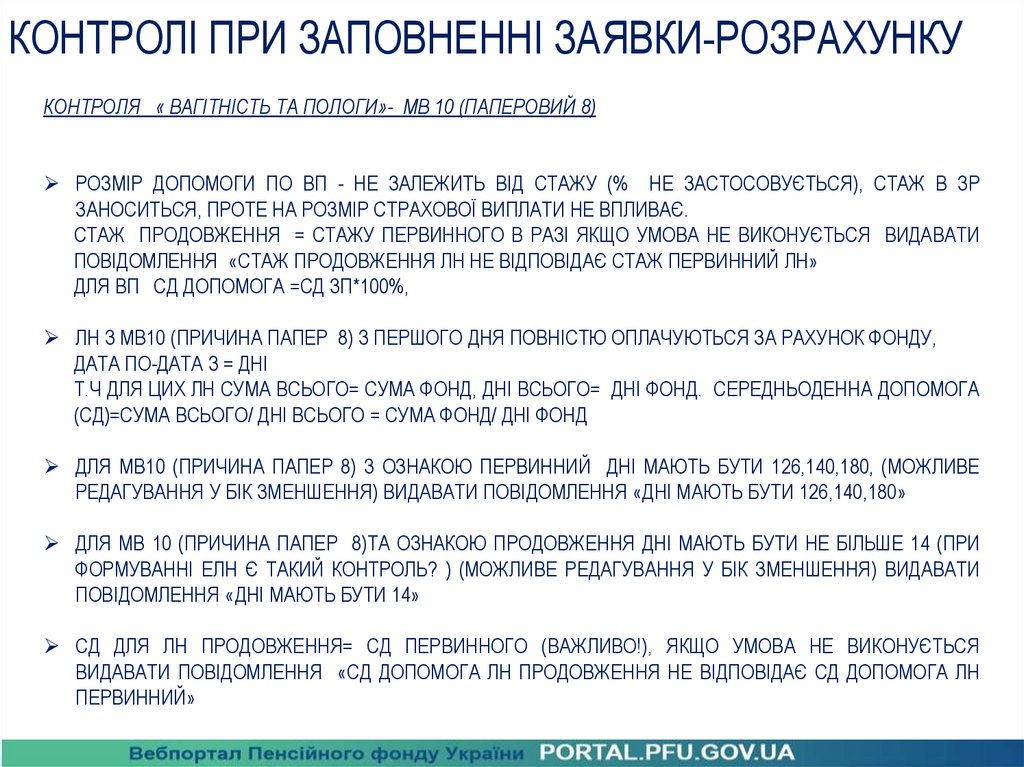

КОНТРОЛІ ПРИ ЗАПОВНЕННІ ЗАЯВКИ-РОЗРАХУНКУКОНТРОЛЯ « ВАГІТНІСТЬ ТА ПОЛОГИ»- МВ 10 (ПАПЕРОВИЙ 8)

РОЗМІР ДОПОМОГИ ПО ВП - НЕ ЗАЛЕЖИТЬ ВІД СТАЖУ (% НЕ ЗАСТОСОВУЄТЬСЯ), СТАЖ В ЗР

ЗАНОСИТЬСЯ, ПРОТЕ НА РОЗМІР СТРАХОВОЇ ВИПЛАТИ НЕ ВПЛИВАЄ.

СТАЖ ПРОДОВЖЕННЯ = СТАЖУ ПЕРВИННОГО В РАЗІ ЯКЩО УМОВА НЕ ВИКОНУЄТЬСЯ ВИДАВАТИ

ПОВІДОМЛЕННЯ «СТАЖ ПРОДОВЖЕННЯ ЛН НЕ ВІДПОВІДАЄ СТАЖ ПЕРВИННИЙ ЛН»

ДЛЯ ВП СД ДОПОМОГА =СД ЗП*100%,

ЛН З МВ10 (ПРИЧИНА ПАПЕР 8) З ПЕРШОГО ДНЯ ПОВНІСТЮ ОПЛАЧУЮТЬСЯ ЗА РАХУНОК ФОНДУ,

ДАТА ПО-ДАТА З = ДНІ

Т.Ч ДЛЯ ЦИХ ЛН СУМА ВСЬОГО= СУМА ФОНД, ДНІ ВСЬОГО= ДНІ ФОНД. СЕРЕДНЬОДЕННА ДОПОМОГА

(СД)=СУМА ВСЬОГО/ ДНІ ВСЬОГО = СУМА ФОНД/ ДНІ ФОНД

ДЛЯ МВ10 (ПРИЧИНА ПАПЕР 8) З ОЗНАКОЮ ПЕРВИННИЙ ДНІ МАЮТЬ БУТИ 126,140,180, (МОЖЛИВЕ

РЕДАГУВАННЯ У БІК ЗМЕНШЕННЯ) ВИДАВАТИ ПОВІДОМЛЕННЯ «ДНІ МАЮТЬ БУТИ 126,140,180»

ДЛЯ МВ 10 (ПРИЧИНА ПАПЕР 8)ТА ОЗНАКОЮ ПРОДОВЖЕННЯ ДНІ МАЮТЬ БУТИ НЕ БІЛЬШЕ 14 (ПРИ

ФОРМУВАННІ ЕЛН Є ТАКИЙ КОНТРОЛЬ? ) (МОЖЛИВЕ РЕДАГУВАННЯ У БІК ЗМЕНШЕННЯ) ВИДАВАТИ

ПОВІДОМЛЕННЯ «ДНІ МАЮТЬ БУТИ 14»

СД ДЛЯ ЛН ПРОДОВЖЕННЯ= СД ПЕРВИННОГО (ВАЖЛИВО!), ЯКЩО УМОВА НЕ ВИКОНУЄТЬСЯ

ВИДАВАТИ ПОВІДОМЛЕННЯ «СД ДОПОМОГА ЛН ПРОДОВЖЕННЯ НЕ ВІДПОВІДАЄ СД ДОПОМОГА ЛН

ПЕРВИННИЙ»

26.

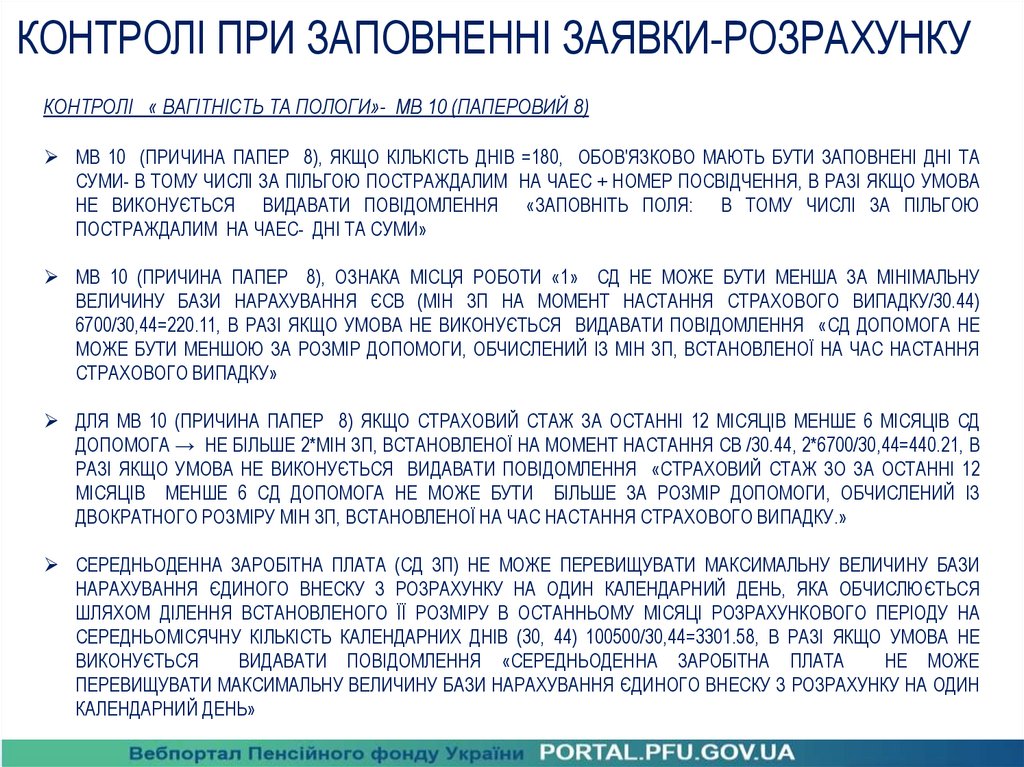

КОНТРОЛІ ПРИ ЗАПОВНЕННІ ЗАЯВКИ-РОЗРАХУНКУКОНТРОЛІ « ВАГІТНІСТЬ ТА ПОЛОГИ»- МВ 10 (ПАПЕРОВИЙ 8)

МВ 10 (ПРИЧИНА ПАПЕР 8), ЯКЩО КІЛЬКІСТЬ ДНІВ =180, ОБОВ'ЯЗКОВО МАЮТЬ БУТИ ЗАПОВНЕНІ ДНІ ТА

СУМИ- В ТОМУ ЧИСЛІ ЗА ПІЛЬГОЮ ПОСТРАЖДАЛИМ НА ЧАЕС + НОМЕР ПОСВІДЧЕННЯ, В РАЗІ ЯКЩО УМОВА

НЕ ВИКОНУЄТЬСЯ ВИДАВАТИ ПОВІДОМЛЕННЯ «ЗАПОВНІТЬ ПОЛЯ: В ТОМУ ЧИСЛІ ЗА ПІЛЬГОЮ

ПОСТРАЖДАЛИМ НА ЧАЕС- ДНІ ТА СУМИ»

МВ 10 (ПРИЧИНА ПАПЕР 8), ОЗНАКА МІСЦЯ РОБОТИ «1» СД НЕ МОЖЕ БУТИ МЕНША ЗА МІНІМАЛЬНУ

ВЕЛИЧИНУ БАЗИ НАРАХУВАННЯ ЄСВ (МІН ЗП НА МОМЕНТ НАСТАННЯ СТРАХОВОГО ВИПАДКУ/30.44)

6700/30,44=220.11, В РАЗІ ЯКЩО УМОВА НЕ ВИКОНУЄТЬСЯ ВИДАВАТИ ПОВІДОМЛЕННЯ «СД ДОПОМОГА НЕ

МОЖЕ БУТИ МЕНШОЮ ЗА РОЗМІР ДОПОМОГИ, ОБЧИСЛЕНИЙ ІЗ МІН ЗП, ВСТАНОВЛЕНОЇ НА ЧАС НАСТАННЯ

СТРАХОВОГО ВИПАДКУ»

ДЛЯ МВ 10 (ПРИЧИНА ПАПЕР 8) ЯКЩО СТРАХОВИЙ СТАЖ ЗА ОСТАННІ 12 МІСЯЦІВ МЕНШЕ 6 МІСЯЦІВ СД

ДОПОМОГА → НЕ БІЛЬШЕ 2*МІН ЗП, ВСТАНОВЛЕНОЇ НА МОМЕНТ НАСТАННЯ СВ /30.44, 2*6700/30,44=440.21, В

РАЗІ ЯКЩО УМОВА НЕ ВИКОНУЄТЬСЯ ВИДАВАТИ ПОВІДОМЛЕННЯ «СТРАХОВИЙ СТАЖ ЗО ЗА ОСТАННІ 12

МІСЯЦІВ МЕНШЕ 6 СД ДОПОМОГА НЕ МОЖЕ БУТИ БІЛЬШЕ ЗА РОЗМІР ДОПОМОГИ, ОБЧИСЛЕНИЙ ІЗ

ДВОКРАТНОГО РОЗМІРУ МІН ЗП, ВСТАНОВЛЕНОЇ НА ЧАС НАСТАННЯ СТРАХОВОГО ВИПАДКУ.»

СЕРЕДНЬОДЕННА ЗАРОБІТНА ПЛАТА (СД ЗП) НЕ МОЖЕ ПЕРЕВИЩУВАТИ МАКСИМАЛЬНУ ВЕЛИЧИНУ БАЗИ

НАРАХУВАННЯ ЄДИНОГО ВНЕСКУ З РОЗРАХУНКУ НА ОДИН КАЛЕНДАРНИЙ ДЕНЬ, ЯКА ОБЧИСЛЮЄТЬСЯ

ШЛЯХОМ ДІЛЕННЯ ВСТАНОВЛЕНОГО ЇЇ РОЗМІРУ В ОСТАННЬОМУ МІСЯЦІ РОЗРАХУНКОВОГО ПЕРІОДУ НА

СЕРЕДНЬОМІСЯЧНУ КІЛЬКІСТЬ КАЛЕНДАРНИХ ДНІВ (30, 44) 100500/30,44=3301.58, В РАЗІ ЯКЩО УМОВА НЕ

ВИКОНУЄТЬСЯ

ВИДАВАТИ ПОВІДОМЛЕННЯ «СЕРЕДНЬОДЕННА ЗАРОБІТНА ПЛАТА

НЕ МОЖЕ

ПЕРЕВИЩУВАТИ МАКСИМАЛЬНУ ВЕЛИЧИНУ БАЗИ НАРАХУВАННЯ ЄДИНОГО ВНЕСКУ З РОЗРАХУНКУ НА ОДИН

КАЛЕНДАРНИЙ ДЕНЬ»

27.

Медичний висновок про тимчасову непрацездатність та листок непрацездатності!Чим вони відрізняються?

Це два різних електронних документи, що генеруються та зберігаються в різних

державних електронних реєстрах, водночас, тісно повязані між собою, оскільки

засвідчують факт тимчасової непрацездатності людини.

У разі хвороби людина звертається до лікаря.

Лікар встановлює факт тимчасової непрацездатності та формує медичний висновок про

тимчасову непрацездатність (МВТН) в Реєстрі медичних висновків в електронній

системі охорони здоров’я.

МВТН – це електронний документ, який:

►містить висновок лікаря за результатами медичної експертизи з тимчасової втрати

працездатності;

► засвідчує тимчасову непрацездатність;

► є підставою для створення е-лікарняного.

У медичному висновку зазначено номер запису в Реєстрі медичних висновків,

висновок лікаря, строк дії медичного висновку, посилання на попередній медичний

висновок про тимчасову непрацездатність та відмітку про початок нового випадку

тимчасової непрацездатності (за наявності).

28.

Після формування МВТН пацієнту на телефон має прийти смс-повідомлення (наномер, визначений як контактний в електронній системі охорони здоров’я)

МВТН з моменту накладання на нього КЕП лікаря автоматично передається з

електронної системи охорони здоровя до Електронного реєстру листків

непрацездатності, адміністратором якого є Пенсійний фонд України.

На підставі МВТН формується електронний листок непрацездатності.

Електронний листок непрацездатності – електронний документ, який:

► засвідчує факт тимчасової непрацездатності;

► є підставою для звільнення від роботи та призначення страхових виплат

відповідно до законодавства про соціальне страхування.

Дані електронного листка непрацездатності надходять до реєстру застрахованих осіб

Державного реєстру загальнообов’язкового державного соціального страхування та

відображаються у відповідному статусі в електронному кабінеті страхувальника

(роботодавця), особистому кабінеті працівника.

29.

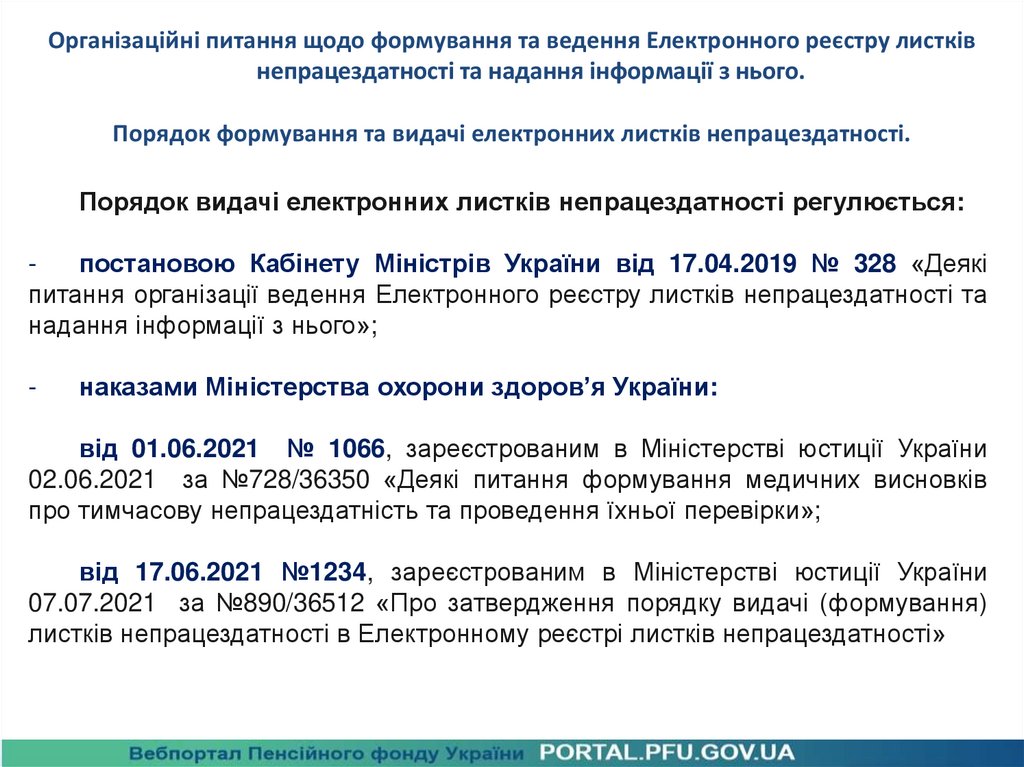

Організаційні питання щодо формування та ведення Електронного реєстру листківнепрацездатності та надання інформації з нього.

Порядок формування та видачі електронних листків непрацездатності.

Порядок видачі електронних листків непрацездатності регулюється:

постановою Кабінету Міністрів України від 17.04.2019 № 328 «Деякі

питання організації ведення Електронного реєстру листків непрацездатності та

надання інформації з нього»;

-

наказами Міністерства охорони здоров’я України:

від 01.06.2021 № 1066, зареєстрованим в Міністерстві юстиції України

02.06.2021 за №728/36350 «Деякі питання формування медичних висновків

про тимчасову непрацездатність та проведення їхньої перевірки»;

від 17.06.2021 №1234, зареєстрованим в Міністерстві юстиції України

07.07.2021 за №890/36512 «Про затвердження порядку видачі (формування)

листків непрацездатності в Електронному реєстрі листків непрацездатності»

30.

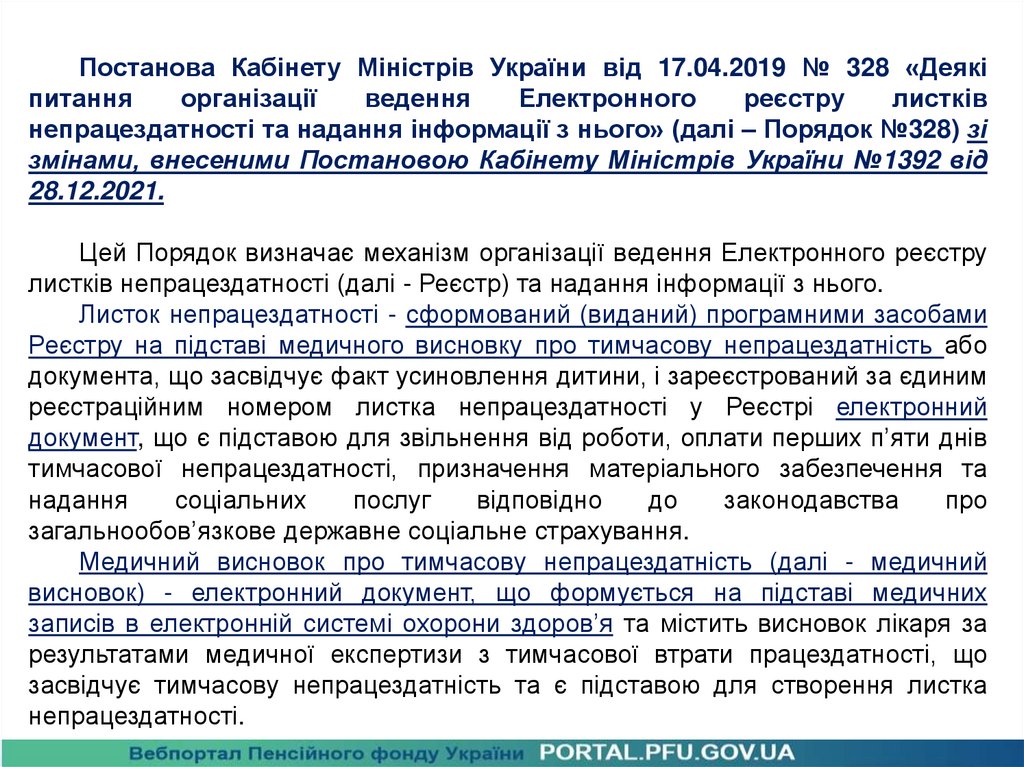

Постанова Кабінету Міністрів України від 17.04.2019 № 328 «Деякіпитання

організації

ведення

Електронного

реєстру

листків

непрацездатності та надання інформації з нього» (далі – Порядок №328) зі

змінами, внесеними Постановою Кабінету Міністрів України №1392 від

28.12.2021.

Цей Порядок визначає механізм організації ведення Електронного реєстру

листків непрацездатності (далі - Реєстр) та надання інформації з нього.

Листок непрацездатності - сформований (виданий) програмними засобами

Реєстру на підставі медичного висновку про тимчасову непрацездатність або

документа, що засвідчує факт усиновлення дитини, і зареєстрований за єдиним

реєстраційним номером листка непрацездатності у Реєстрі електронний

документ, що є підставою для звільнення від роботи, оплати перших п’яти днів

тимчасової непрацездатності, призначення матеріального забезпечення та

надання

соціальних

послуг

відповідно

до

законодавства

про

загальнообов’язкове державне соціальне страхування.

Медичний висновок про тимчасову непрацездатність (далі - медичний

висновок) - електронний документ, що формується на підставі медичних

записів в електронній системі охорони здоров’я та містить висновок лікаря за

результатами медичної експертизи з тимчасової втрати працездатності, що

засвідчує тимчасову непрацездатність та є підставою для створення листка

непрацездатності.

31.

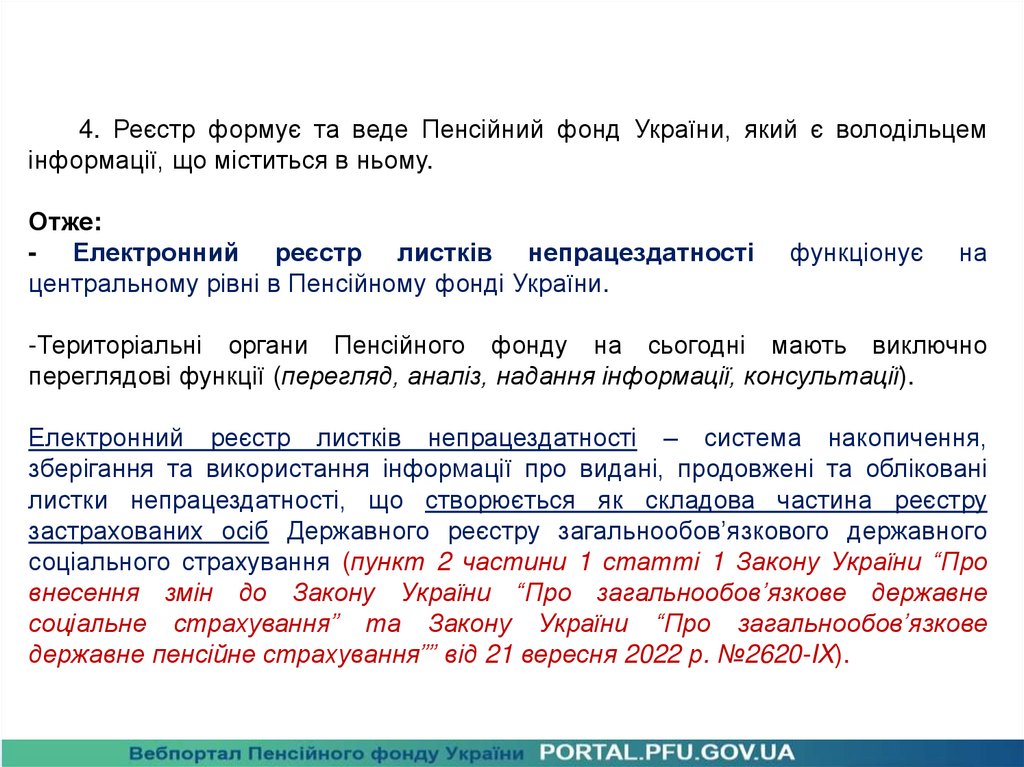

4. Реєстр формує та веде Пенсійний фонд України, який є володільцемінформації, що міститься в ньому.

Отже:

- Електронний реєстр листків непрацездатності

центральному рівні в Пенсійному фонді України.

функціонує

на

-Територіальні органи Пенсійного фонду на сьогодні мають виключно

переглядові функції (перегляд, аналіз, надання інформації, консультації).

Електронний реєстр листків непрацездатності – система накопичення,

зберігання та використання інформації про видані, продовжені та обліковані

листки непрацездатності, що створюється як складова частина реєстру

застрахованих осіб Державного реєстру загальнообов’язкового державного

соціального страхування (пункт 2 частини 1 статті 1 Закону України “Про

внесення змін до Закону України “Про загальнообов’язкове державне

соціальне страхування” та Закону України “Про загальнообов’язкове

державне пенсійне страхування”” від 21 вересня 2022 р. №2620-IX).

32.

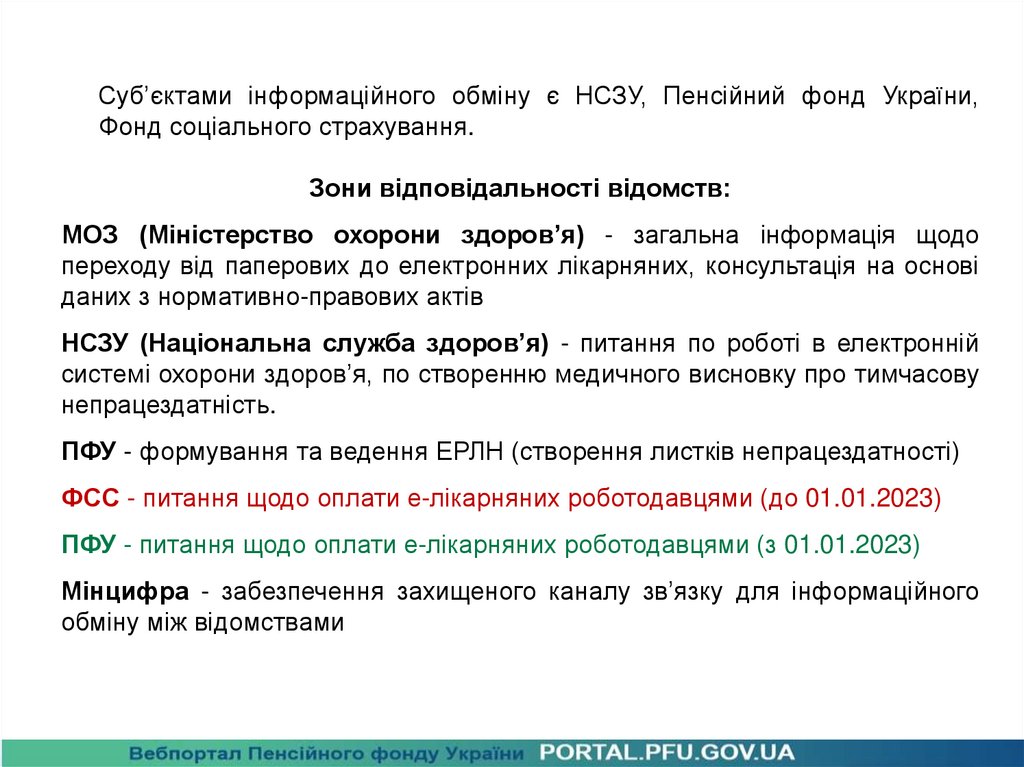

5. Суб’єктами інформаційного обміну є НСЗУ, Пенсійний фонд України,Фонд соціального страхування.

Зони відповідальності відомств:

МОЗ (Міністерство охорони здоров’я) - загальна інформація щодо

переходу від паперових до електронних лікарняних, консультація на основі

даних з нормативно-правових актів

НСЗУ (Національна служба здоров’я) - питання по роботі в електронній

системі охорони здоров’я, по створенню медичного висновку про тимчасову

непрацездатність.

ПФУ - формування та ведення ЕРЛН (створення листків непрацездатності)

ФСС - питання щодо оплати е-лікарняних роботодавцями (до 01.01.2023)

ПФУ - питання щодо оплати е-лікарняних роботодавцями (з 01.01.2023)

Мінцифра - забезпечення захищеного каналу зв’язку для інформаційного

обміну між відомствами

33.

Інформація з Реєстру, що містить відомості про реєстраційний номероблікової картки платника податків, період і причину непрацездатності,

надається тільки особі, якої зазначені відомості стосуються, її

страхувальнику - за період перебування особи у трудових відносинах із

ним відповідно через електронні кабінети застрахованої особи та

страхувальника на порталі послуг, а також особі, яка засвідчила

тимчасову непрацездатність, - через електронну систему охорони

здоров’я.

34.

16. Інформація з Реєстру надається територіальними органамиПенсійного фонду України в паперовій формі як витяг з Реєстру за усним

зверненням:

- застрахованій особі - особисто з пред’явленням документа, що посвідчує

особу та підтверджує громадянство України, або документа, що посвідчує

особу та підтверджує її спеціальний статус, та документа, що підтверджує

реєстраційний номер облікової картки платника податків або свідоцтва про

загальнообов’язкове державне соціальне страхування чи пенсійного

посвідчення;

- батькам, опікуну, піклувальнику, іншому законному представнику, якщо

застрахованою особою є неповнолітня або недієздатна особа чи особа,

цивільна дієздатність якої обмежена, - з пред’явленням документів, що

посвідчують особу, а також документів, що посвідчують родинні зв’язки з

адресатом (свідоцтво про народження, свідоцтво про шлюб тощо), чи рішення

органу опіки і піклування про призначення їх опікунами чи піклувальниками;

- представнику застрахованої особи чи страхувальника - з пред’явленням

документів, що посвідчують особу та повноваження представника діяти від

імені особи, яку він представляє.

Форма витягу, зазначеного у цьому пункті, затверджується правлінням

Пенсійного фонду України за погодженням із Мінсоцполітики.

35.

Наказ Міністерства охорони здоров’я України від 17.06.2021 №1234,зареєстрованим в Міністерстві юстиції України 07.07.2021 за №890/36512

«Про

затвердження

порядку

видачі

(формування)

листків

непрацездатності в Електронному реєстрі листків непрацездатності»

(далі – Порядок №1234), зі змінами та доповненнями, внесеними

наказом МОЗУ від 26.01.2022 №171.

1. Цей Порядок визначає механізми видачі (формування) листків

непрацездатності в Електронному реєстрі листків непрацездатності (далі Реєстр).

Розділ II. Формування листків непрацездатності на підставі даних медичних

висновків про тимчасову непрацездатність

1. Дані медичних висновків про тимчасову непрацездатність (далі - медичний

висновок), що внесені до Реєстру медичних висновків в електронній системі

охорони здоров'я, надходять з електронної системи охорони здоров'я.

2. Листок непрацездатності формується в Реєстрі на підставі медичного

висновку (медичних висновків) у разі ідентифікації пацієнта як застрахованої

особи

в

реєстрі

застрахованих

осіб

Державного

реєстру

загальнообов'язкового державного соціального страхування (далі - РЗО).

36.

ЗАКОН УКРАЇНИ“Про загальнообов’язкове державне соціальне

страхування”

від 23 вересня 1999 року № 1105-XIV

Цей

Закон

відповідно

до

Основ

законодавства

України

про

загальнообов’язкове державне соціальне страхування визначає правові,

фінансові та організаційні засади загальнообов’язкового державного

соціального страхування, гарантії працюючих громадян щодо їх соціального

захисту у зв’язку з тимчасовою втратою працездатності, вагітністю та

пологами, від нещасного випадку на виробництві та професійного

захворювання, охорони життя та здоров’я.

37.

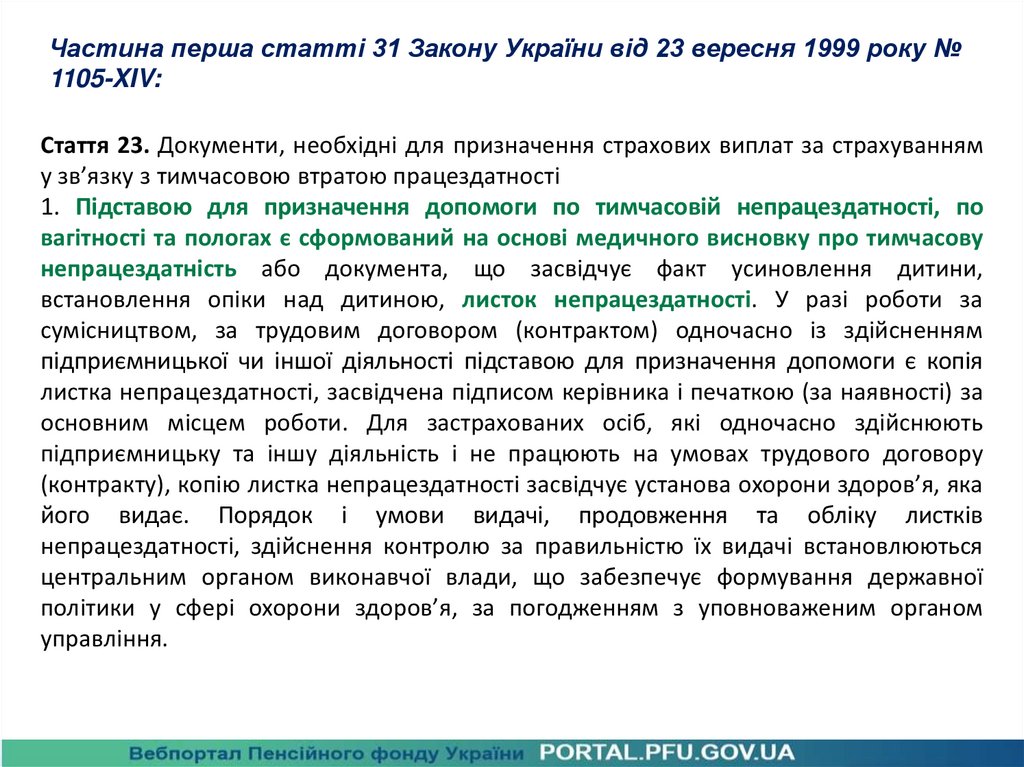

Частина перша статті 31 Закону України від 23 вересня 1999 року №1105-XIV:

Стаття 23. Документи, необхідні для призначення страхових виплат за страхуванням

у зв’язку з тимчасовою втратою працездатності

1. Підставою для призначення допомоги по тимчасовій непрацездатності, по

вагітності та пологах є сформований на основі медичного висновку про тимчасову

непрацездатність або документа, що засвідчує факт усиновлення дитини,

встановлення опіки над дитиною, листок непрацездатності. У разі роботи за

сумісництвом, за трудовим договором (контрактом) одночасно із здійсненням

підприємницької чи іншої діяльності підставою для призначення допомоги є копія

листка непрацездатності, засвідчена підписом керівника і печаткою (за наявності) за

основним місцем роботи. Для застрахованих осіб, які одночасно здійснюють

підприємницьку та іншу діяльність і не працюють на умовах трудового договору

(контракту), копію листка непрацездатності засвідчує установа охорони здоров’я, яка

його видає. Порядок і умови видачі, продовження та обліку листків

непрацездатності, здійснення контролю за правильністю їх видачі встановлюються

центральним органом виконавчої влади, що забезпечує формування державної

політики у сфері охорони здоров’я, за погодженням з уповноваженим органом

управління.

38.

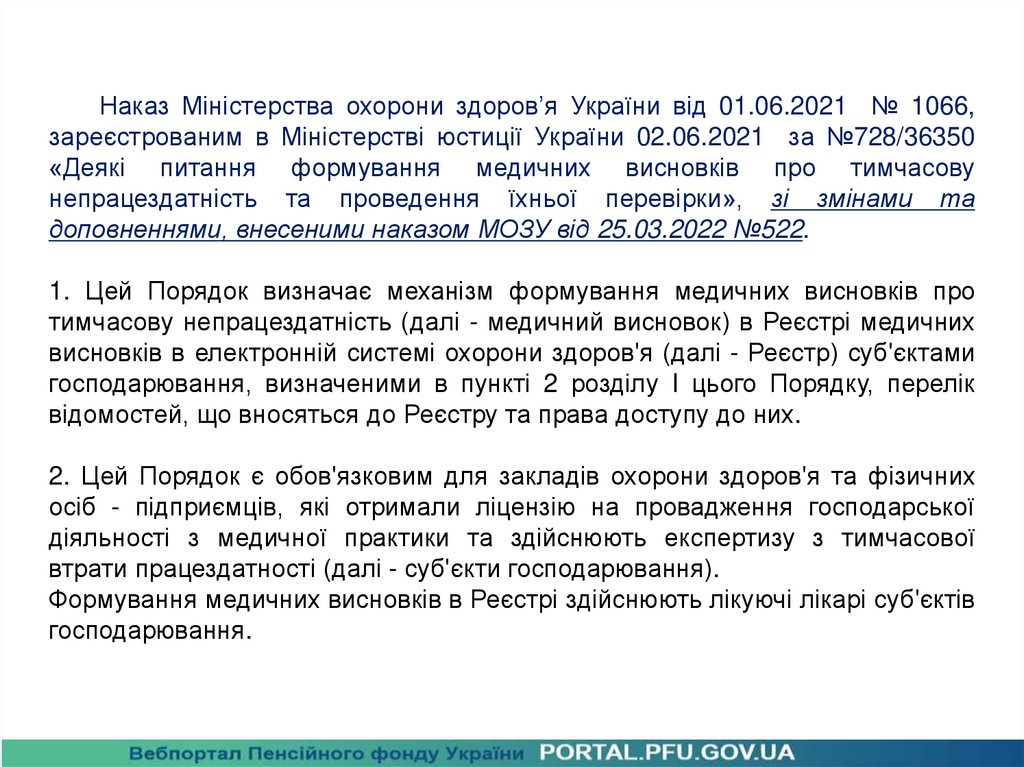

Наказ Міністерства охорони здоров’я України від 01.06.2021 № 1066,зареєстрованим в Міністерстві юстиції України 02.06.2021 за №728/36350

«Деякі питання формування медичних висновків про тимчасову

непрацездатність та проведення їхньої перевірки», зі змінами та

доповненнями, внесеними наказом МОЗУ від 25.03.2022 №522.

1. Цей Порядок визначає механізм формування медичних висновків про

тимчасову непрацездатність (далі - медичний висновок) в Реєстрі медичних

висновків в електронній системі охорони здоров'я (далі - Реєстр) суб'єктами

господарювання, визначеними в пункті 2 розділу I цього Порядку, перелік

відомостей, що вносяться до Реєстру та права доступу до них.

2. Цей Порядок є обов'язковим для закладів охорони здоров'я та фізичних

осіб - підприємців, які отримали ліцензію на провадження господарської

діяльності з медичної практики та здійснюють експертизу з тимчасової

втрати працездатності (далі - суб'єкти господарювання).

Формування медичних висновків в Реєстрі здійснюють лікуючі лікарі суб'єктів

господарювання.

39.

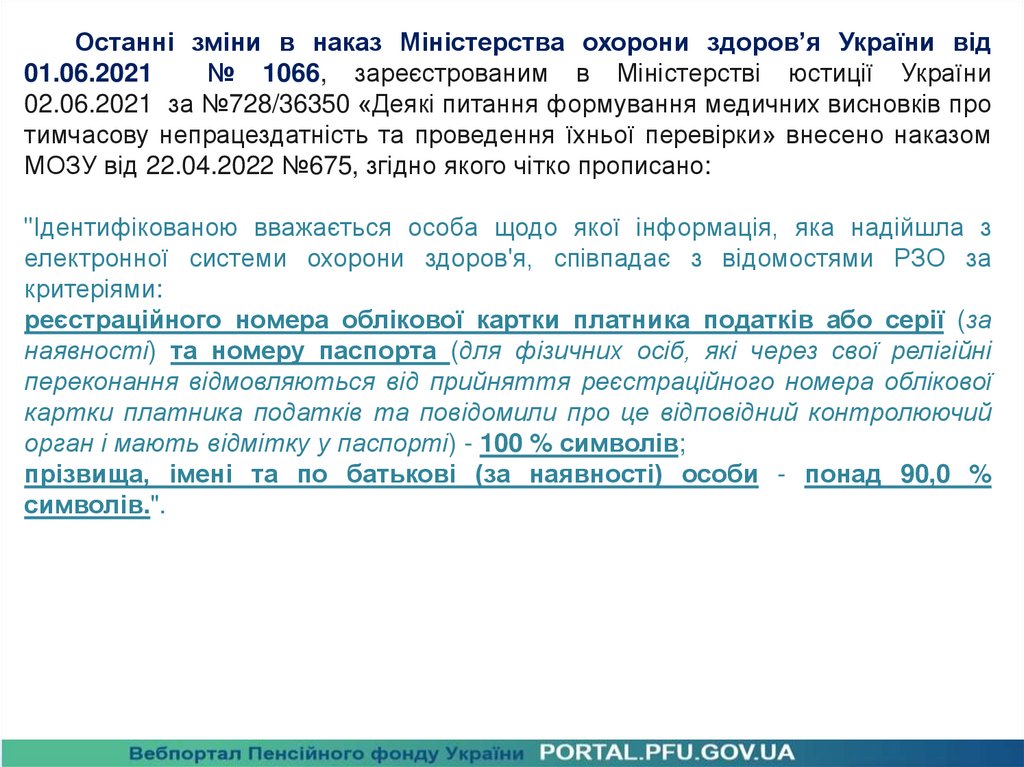

Останні зміни в наказ Міністерства охорони здоров’я України від01.06.2021

№ 1066, зареєстрованим в Міністерстві юстиції України

02.06.2021 за №728/36350 «Деякі питання формування медичних висновків про

тимчасову непрацездатність та проведення їхньої перевірки» внесено наказом

МОЗУ від 22.04.2022 №675, згідно якого чітко прописано:

"Ідентифікованою вважається особа щодо якої інформація, яка надійшла з

електронної системи охорони здоров'я, співпадає з відомостями РЗО за

критеріями:

реєстраційного номера облікової картки платника податків або серії (за

наявності) та номеру паспорта (для фізичних осіб, які через свої релігійні

переконання відмовляються від прийняття реєстраційного номера облікової

картки платника податків та повідомили про це відповідний контролюючий

орган і мають відмітку у паспорті) - 100 % символів;

прізвища, імені та по батькові (за наявності) особи - понад 90,0 %

символів.".

40.

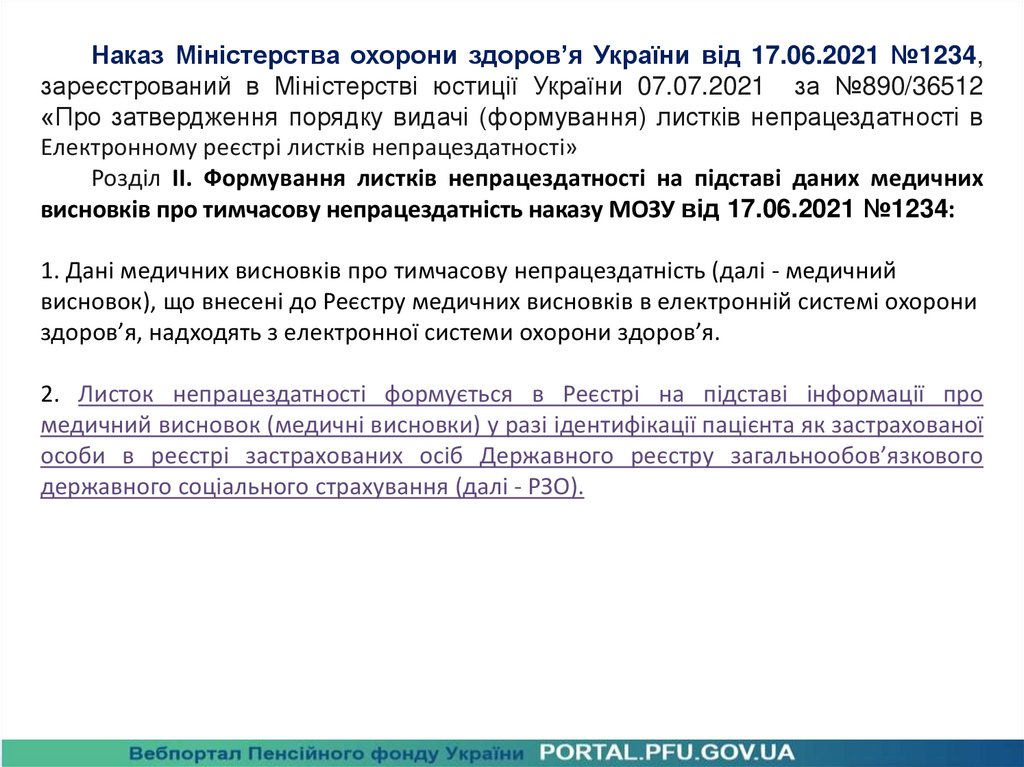

Наказ Міністерства охорони здоров’я України від 17.06.2021 №1234,зареєстрований в Міністерстві юстиції України 07.07.2021 за №890/36512

«Про затвердження порядку видачі (формування) листків непрацездатності в

Електронному реєстрі листків непрацездатності»

Розділ II. Формування листків непрацездатності на підставі даних медичних

висновків про тимчасову непрацездатність наказу МОЗУ від 17.06.2021 №1234:

1. Дані медичних висновків про тимчасову непрацездатність (далі - медичний

висновок), що внесені до Реєстру медичних висновків в електронній системі охорони

здоров’я, надходять з електронної системи охорони здоров’я.

2. Листок непрацездатності формується в Реєстрі на підставі інформації про

медичний висновок (медичні висновки) у разі ідентифікації пацієнта як застрахованої

особи в реєстрі застрахованих осіб Державного реєстру загальнообов’язкового

державного соціального страхування (далі - РЗО).

41.

Ідентифікованою вважається особа щодо якої інформація, яка надійшла з електронноїсистеми охорони здоров'я, співпадає з відомостями РЗО за критеріями:

реєстраційного номера облікової картки платника податків або серії (за наявності) та

номеру паспорта (для фізичних осіб, які через свої релігійні переконання

відмовляються від прийняття реєстраційного номера облікової картки платника

податків та повідомили про це відповідний контролюючий орган і мають відмітку у

паспорті) - 100 % символів;

прізвища, імені та по батькові (за наявності) особи - понад 90,0 % символів (абз.2,3,4

п.2 розділ ІІ наказу МОЗУ від 17.06.2021 №1234).

Під час формування листка непрацездатності враховується інформація про основне

місце роботи застрахованої особи, визначене за даними повідомлення про прийняття

працівника на роботу (абз.5 п.2 розділ ІІ наказу МОЗУ від 17.06.2021 №1234).

Сформований листок непрацездатності надсилається страхувальникам, з якими

застрахована особа перебуває у трудових відносинах (за основним місцем роботи та

за сумісництвом) через кабінет страхувальника на вебпорталі електронних послуг

Пенсійного фонду України (абз.6 п.2 розділ ІІ наказу МОЗУ від 17.06.2021 №1234).

42.

Постановою Кабінету Міністрів України від 17.06.2015 №413 “Про порядокповідомлення Державній податковій службі та її територіальним органам про

прийняття працівника на роботу/укладення гіг-контракту”

Відповідно до частини третьої статті 24 Кодексу законів про працю України та частини

першої статті 23 Закону України “Про стимулювання розвитку цифрової економіки в

Україні” Кабінет Міністрів України постановлено:

Установити, що повідомлення про прийняття працівника на роботу/укладення гігконтракту подається власником підприємства, установи, організації або

уповноваженим ним органом (особою) чи фізичною особою (крім повідомлення про

прийняття на роботу члена виконавчого органу господарського товариства, керівника

підприємства, установи, організації) та/або резидентом Дія Сіті до територіальних

органів Державної податкової служби за місцем обліку їх як платника єдиного

внеску на загальнообов’язкове державне соціальне страхування за формою згідно

з додатком до початку роботи працівника за укладеним трудовим договором

та/або до початку виконання робіт (надання послуг) гіг-спеціалістом резидента Дія

Сіті засобами електронного зв’язку з використанням електронного підпису

відповідальних осіб, що базується на кваліфікованому сертифікаті електронного

підпису, відповідно до вимог законодавства у сфері електронного документообігу.

43.

За відсутності технічної можливості подання повідомлення про прийняття працівникана роботу/укладення гіг-контракту засобами електронного зв’язку в електронній

формі таке повідомлення подається у формі документа на папері згідно

з додатком разом з копією в електронній формі.

Інформація, що міститься у повідомленні про прийняття працівника на

роботу/укладення гіг-контракту, вноситься до реєстру страхувальників та реєстру

застрахованих осіб відповідно до Закону України “Про збір та облік єдиного внеску

на загальнообов’язкове державне соціальне страхування”.

Інформація, що міститься у повідомленні про прийняття працівника на роботу,

вноситься до реєстру страхувальників та реєстру застрахованих осіб відповідно

до Закону України “Про збір та облік єдиного внеску на загальнообов’язкове

державне соціальне страхування”.

Повідомленням про прийняття на роботу члена виконавчого органу господарського

товариства, керівника підприємства, установи, організації є відомості, отримані

органами Державної податкової служби з Єдиного державного реєстру юридичних

осіб, фізичних осіб - підприємців та громадських формувань.

44.

Закон України “Про збір та облік єдиного внеску на загальнообов’язкове державнесоціальне страхування”.

Стаття 6. Права та обов'язки платника єдиного внеску (щодо обов'язків платника

єдиного внеску)

2. Платник єдиного внеску зобов'язаний:

4) подавати звітність, у тому числі про основне місце роботи працівника, про

нарахування єдиного внеску в розмірах, визначених відповідно до цього Закону, у

складі звітності з податку на доходи фізичних осіб (єдиного податку) до податкового

органу за основним місцем обліку платника єдиного внеску у строки та порядку,

встановлені Податковим кодексом України. Форма, за якою подається звітність про

нарахування єдиного внеску у складі звітності з податку на доходи фізичних осіб

(єдиного податку), встановлюється центральним органом виконавчої влади, що

забезпечує формування та реалізує державну фінансову політику, за погодженням з

Пенсійним фондом та фондами загальнообов’язкового державного соціального

страхування;

8) повідомляти у складі звітності про прийняття на роботу фізичної особи, відомості

про яку відсутні в Державному реєстрі або яка не пред'явила на вимогу платника

єдиного внеску посвідчення застрахованої особи, та подавати необхідні відомості і

документи для взяття на облік зазначеної особи;

45.

Постановою правління Пенсійного фонду України від 18.06.2014 №10-1,зареєстрованою в Міністерсві юстиції України 08.07.2014 за №785/25562,

затверджено Положення про реєстр застрахованих осіб Державного реєстру

загальнообов’язкового державного соціального страхування.

Це Положення відповідно до Закону України "Про збір та облік єдиного внеску на

загальнообов'язкове державне соціальне страхування" (далі - Закон) визначає

порядок організації ведення реєстру застрахованих осіб Державного реєстру

загальнообов'язкового державного соціального страхування (далі - Реєстр

застрахованих осіб) та порядок надання інформації з Реєстру застрахованих осіб.

2. Джерела формування реєстру застрахованих осіб визначені статтею 18 Закону.

46.

У Реєстрі застрахованих осіб накопичується, зберігається, автоматичнообробляється інформація (далі - обробка інформації) про фізичних осіб, які

підлягають загальнообов'язковому державному соціальному страхуванню

відповідно до законодавства, та інформація, необхідна для обчислення і

призначення страхових виплат за видами загальнообов'язкового державного

соціального страхування із:

звітності та повідомлень про прийняття працівника на роботу;

системи персоніфікованого обліку у системі загальнообов'язкового державного

пенсійного страхування;

електронних пенсійних справ;

системи обліку сплати страхових внесків;

фондів загальнообов'язкового державного соціального страхування;

відомостей, що подаються застрахованими особами у випадках, передбачених

законами та цим Положенням;

реєстру страхувальників Державного реєстру;

центрального органу виконавчої влади, що реалізує державну політику у сфері

державної реєстрації актів цивільного стану;

звернень громадян до органів Пенсійного фонду України;

інших джерел, передбачених законодавством.

47.

Наказом Міністерства фінансів України від 13.01.2015 №4, зареєстрованим вМіністерстві юстиції України 30.01.2015 за 111/26556, затверджено:

форму Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь

платників податків - фізичних осіб, і сум утриманого з них податку, а також сум

нарахованого єдиного внеску.

Порядок заповнення та подання податковими агентами Податкового розрахунку сум

доходу, нарахованого (сплаченого) на користь платників податків - фізичних осіб, і

сум утриманого з них податку, а також сум нарахованого єдиного внеску.

та затверджено наказом Міністерства фінансів України 13 січня 2015 року № 4 (у

редакції наказу Міністерства фінансів України від 04 липня 2022 року № 189).

ПОДАТКОВИЙ РОЗРАХУНОК

сум доходу, нарахованого (сплаченого) на користь платників податків - фізичних

осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску

{Форма Податкового розрахунку в редакції Наказу Міністерства фінансів № 773

від 15.12.2020;

із змінами, внесеними згідно з Наказом Міністерства фінансів № 278 від

19.05.2021; із змінами, внесеними згідно з Наказом Міністерства фінансів № 189

від 04.07.2022}

48.

Порядок заповнення та подання податковими агентами Податкового розрахункусум доходу, нарахованого (сплаченого) на користь платників податків - фізичних

осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску,

затверджений

наказом

Міністерства

фінансів України 13.01.2015 № 4 (у редакції наказу Міністерства фінансів України

15

грудня

2020

року

№

773),

зареєстрований

в

Міністерстві

юстиції України 30 січня 2015 р. за № 111/26556.

II. Порядок подання Розрахунку

1. Розрахунок подається окремо за кожний квартал (податковий період) з

розбивкою по місяцях звітного кварталу протягом 40 календарних днів, що

настають за останнім календарним днем звітного кварталу. Окремий Розрахунок

за календарний рік не подається.

49.

В Податковому розрахунку відображається інформація:рядок 10 - у розрізі місяців звітного кварталу зазначається штатна чисельність

працівників;

рядок 101 - середньооблікова кількість штатних працівників за звітний період;

рядок 104 - облікова кількість штатних працівників;

рядок 105 - кількість застрахованих осіб у звітному періоді, яким нараховано заробітну

плату (крім осіб, яким у звітному періоді нараховано грошове забезпечення);

У рядках цього Розділу зазначається:

рядок 1 - заробітна плата за видами виплат, які включають основну та додаткову заробітну

плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі,

склад якої визначається Інструкцією зі статистики заробітної плати, затвердженою

наказом Держкомстату від 13 січня 2004 року № 5, зареєстрованою в Міністерстві юстиції

України 27 січня 2004 року за № 114/8713, та Законом України «Про оплату праці», сума

винагороди за договорами цивільно-правового характеру, сума оплати перших п’яти днів

тимчасової непрацездатності, що здійснюється за рахунок коштів платника єдиного

внеску, сума допомоги по тимчасовій непрацездатності, яка виплачується за рахунок

коштів фонду соціального страхування, та сума допомоги у зв’язку з вагітністю та

пологами, без обмеження максимальною величиною;

50.

IV. Порядок заповнення додатків до Розрахунку, що містять інформацію щодосум доходу, нарахованого (сплаченого) на користь платників податків - фізичних

осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску, з

розбивкою по місяцях звітного кварталу

1. Додаток 1 до Розрахунку «Відомості про нарахування заробітної плати (доходу,

грошового забезпечення) застрахованим особам» (далі - Д1) призначений для

щоквартального формування платниками єдиного внеску щодо кожної

застрахованої особи відомостей про суми нарахованої їй заробітної плати (доходу,

грошового забезпечення) у розрізі місяців звітного кварталу.

Якщо платник єдиного внеску у звітному кварталі не використовує працю фізичних

осіб на умовах трудового договору (контракту) або на інших умовах, передбачених

законодавством - Д1 за відповідний квартал не подається.

Для призначення матеріального забезпечення, страхових виплат - у разі подання

Д1 у складі Розрахунку з типом «Звітний» як «Довідковий» для призначення

матеріального забезпечення, страхових виплат. У цьому разі Д1 має містити

відомості для призначення інших соціальних виплат по застрахованій особі.

51.

5. Додаток 5 до Розрахунку «Відомості про трудові відносини осіб та періодпроходження військової служби» (далі - Д5) призначений для реєстрації

застрахованих осіб у реєстрі застрахованих осіб Державного реєстру

загальнообов’язкового державного соціального страхування.

Д5 до Розрахунку подається платником єдиного внеску, якщо протягом звітного

періоду:

укладено або розірвано трудовий договір (цивільно-правовий договір, крім

цивільно-правового договору, укладеного з фізичною особою - підприємцем,

якщо виконувані роботи (надавані послуги) відповідають видам діяльності,

зазначеним у витягу з Єдиного державного реєстру юридичних осіб, фізичних осіб

- підприємців та громадських формувань) із застрахованою особою;

укладено або розірвано трудовий договір із застрахованою особою, яка

працевлаштована на нове робоче місце;

особу переміщено з одного структурного підрозділу до іншого, переведено на

іншу постійну посаду або роботу у того самого платника єдиного внеску;

особу призначено на нову посаду;

особа вперше вступила на військову службу або закінчила проходження

військової служби (із виключенням зі списків особового складу військової частини

(військового навчального закладу, установи тощо)) у порядку, встановленому

положеннями про проходження військової служби;

52.

особі надано відпустку у зв’язку з вагітністю та пологами (у тому числі особам ізчисла військовослужбовців, осіб рядового і начальницького складу);

особі надано відпустку по догляду за дитиною до досягнення нею трирічного віку;

особі надано відпустку по догляду за дитиною від трирічного віку до досягнення

нею шестирічного віку.

Записи про причини звільнення в Д5 мають вноситися у точній відповідності з

формулюванням чинного законодавства із посиланням на відповідну статтю,

пункт закону. Наприклад, пункт 4 частини 1 статті 40 КЗпП України.

У разі якщо за даними платника єдиного внеску протягом звітного періоду не було

зафіксовано фактів укладання та розірвання трудових угод (цивільно-правових

договорів), зміни посади, термінів проходження військової служби або надання

відповідної відпустки, Д5 до Розрахунку не формується та не надається.

53.

Якщо протягом звітного періоду платником єдиного внеску із застрахованоюособою було розірвано трудовий договір (цивільно-правовий договір), а потім

знову укладено, на таку застраховану особу робиться два записи в Д5 до

Розрахунку: перший - із зазначенням дати припинення трудових відносин, другий

- із зазначенням дати початку трудових або цивільно-правових відносин.

У разі якщо особі надано відпустку по догляду за дитиною до досягнення нею

трирічного віку, від трирічного віку до досягнення нею шестирічного віку або

відпустку у зв’язку з вагітністю та пологами, у звітному місяці зазначається дата

початку відпустки.

У разі якщо в особи закінчилась відпустка по догляду за дитиною до досягнення

нею трирічного віку, від трирічного віку до досягнення нею шестирічного віку або

відпустка у зв’язку з вагітністю та пологами, у звітному місяці зазначається дата

закінчення відпустки.

54.

Закон України «Про оплату праці»Стаття 1. Заробітна плата

Заробітна плата - це винагорода, обчислена, як правило, у грошовому виразі, яку за

трудовим договором роботодавець виплачує працівникові за виконану ним роботу.

Розмір заробітної плати залежить від складності та умов виконуваної роботи,

професійно-ділових якостей працівника, результатів його праці та господарської

діяльності підприємства.

Стаття 2. Структура заробітної плати

Основна заробітна плата. Це - винагорода за виконану роботу відповідно до

встановлених норм праці (норми часу, виробітку, обслуговування, посадові обов'язки).

Вона встановлюється у вигляді тарифних ставок (окладів) і відрядних розцінок для

робітників та посадових окладів для службовців.

Додаткова заробітна плата. Це - винагорода за працю понад установлені норми, за

трудові успіхи та винахідливість і за особливі умови праці. Вона включає доплати,

надбавки, гарантійні і компенсаційні виплати, передбачені чинним законодавством;

премії, пов'язані з виконанням виробничих завдань і функцій.

Інші заохочувальні та компенсаційні виплати. До них належать виплати у формі

винагород за підсумками роботи за рік, премії за спеціальними системами і

положеннями, виплати в рамках грантів, компенсаційні та інші грошові і матеріальні

виплати, які не передбачені актами чинного законодавства або які провадяться понад

встановлені зазначеними актами норми.

55.

Частиною четвертою статті 8 Закону України «Про бухгалтерський облікта фінансову звітність в Україні» передбачено кілька варіантів ведення

бухгалтерського обліку будь-якою юридичною особою. Зокрема такі:

ввести до штату закладу посади бухгалтера або створити бухгалтерську службу

на чолі з головним бухгалтером;

користуватися послугами спеціаліста з бухгалтерського обліку, зареєстрованого

як підприємець, який здійснює підприємницьку діяльність без створення

юридичної особи;

вести на договірних засадах бухгалтерський облік централізованою бухгалтерією

або аудиторською фірмою.

ЧИ ПОТРІБНО ПІДПРИЄМСТВУ ПОДАВАТИ ПОДАТКОВИЙ РОЗРАХУНОК, ЯКЩО

ПРОТЯГОМ ЗВІТНОГО ПЕРІОДУ ДОХОДИ НА КОРИСТЬ НАЙМАНИХ ПРАЦІВНИКІВ

НЕ НАРАХОВУВАЛИСЯ?

Таке може бути тільки в разі, коли на підприємстві відсутні наймані працівники.

Відповідно, дохід у вигляді зарплати не нараховується, а отже, і розрахунок

подавати не потрібно. Адже розрахунок подається тільки в разі нарахування

доходів платникові податку протягом звітного періоду (п. 1 розд. II Порядку № 4).

56.

Кодекс законів про працю УкраїниСтаття 24. Укладення трудового договору

Частина 4:

Працівник не може бути допущений до роботи без укладення трудового

договору, оформленого наказом чи розпорядженням роботодавця, та

повідомлення центрального органу виконавчої влади з питань забезпечення

формування та реалізації державної політики з адміністрування єдиного внеску

на загальнообов’язкове державне соціальне страхування про прийняття

працівника на роботу в порядку, встановленому Кабінетом Міністрів України.

Стаття 36. Підстави припинення трудового договору

Зміна підпорядкованості підприємства, установи, організації не припиняє дії

трудового договору.

У разі зміни роботодавця, а також у разі їх реорганізації (злиття, приєднання,

поділу, виділення, перетворення) дія трудового договору працівника

продовжується. Припинення трудового договору з ініціативи роботодавця

можливе лише у разі скорочення чисельності або штату працівників (пункт 1

частини першої статті 40).

57.

Повідомлення подають всі роботодавці – як юридичні особи, так і ФОП та особи, якіздійснюють незалежну професійну діяльність, які укладають трудові договори з

найманими працівниками.

Інформація, що міститься у Повідомленні про прийняття працівника на роботу,

поданому роботодавцем, вноситься до реєстру страхувальників та реєстру

застрахованих осіб.

Повідомлення подається до територіальних органів ДПС за місцем обліку роботодавця

як платника єдиного внеску до початку роботи працівника за укладеним трудовим

договором.

Важливо! Ні у КЗпП, ні у Постанові № 413 не вказано, що Повідомлення слід подавати

напередодні або за кілька днів до дня початку роботи. Головне – до початку роботи

працівника. Тобто подати Повідомлення можна навіть у день, коли працівник

приступає до роботи. Але важливо це зробити до початку роботи.

Отже, роботодавець зобов’язаний подати повідомлення про прийняття на роботу

працівника за трудовим договором до ДПС за місцем обліку як платника ЄСВ.

Протягом воєнного стану надана можливість не подавати низку звітів без застосування

штрафних санкцій. Зокрема, сюди належать статистичні та фінансові звіти, а також

низка податкової звітності. Проте немає даних щодо неподання повідомлення про

прийняття працівника на роботу або укладення гіг-контракту. Положення щодо

звільнення роботодавця від цього обов’язку Порядком №413 та Кодексом Законів про

працю України не передбачено.

58.

Головне управління Пенсійного фонду України в Чернівецькійобласті

58002, м.Чернівці, площа Центральна, 3

Телефони

(0372) 52 74 23, (0372) 55 66 56

Електронна пошта

info@cv.pfu.gov.ua