finance

financeSimilar presentations:

")

Соціальні позабюджетні фонди

1.

ТЕМА 10 СОЦІАЛЬНІПОЗАБЮДЖЕТНІ ФОНДИ

2. Зміст

1. Соціально-економічна суть цільових державних фондів.2. Пенсійний фонд України.

3. Єдиний внесок на загальнообов’язкове державне соціальне

страхування

4. Фонд загальнообов'язкового державного страхування на

випадок безробіття.

Базові поняття: цільові державні фонди, соціальне страхування,

Пенсійний фонд, єдиний соціальний внесок.

3. 1. Соціально-економічна суть цільових державних фондів

1. СОЦІАЛЬНО-ЕКОНОМІЧНА СУТЬ ЦІЛЬОВИХДЕРЖАВНИХ ФОНДІВ

Цільові державні фонди — це сукупність

фінансових ресурсів, які знаходяться у

розпорядженні держави або місцевих органів

управління, які мають цільове призначення.

Цільові фонди виконують два важливих

завдання:

1) забезпечують додатковими коштами пріоритетні

сфери економіки;

2) розширюють коло соціальних послуг населенню.

4.

Фонд- це неурядова неприбуткова структура, керується

радою опікунів чи директорів, яка створена для

служіння загальному добробуту.

Фундації є основними інституціями на заході, через які

приватні кошти та інші ресурси передаються громаді.

5.

Необхідність функціонування цільових державнихфондів обумовлюється такими причинами:

1. Бюджет, через не закріпленість більшої частини доходів,

зумовлює дефіцитне фінансування окремих статей видатків.

2. Швидкі зміни в економічному житті зумовлюють необхідність

прийняття оперативних рішень у сфері перерозподілу

фінансових ресурсів.

3. Наявність дефіциту бюджету.

4. Багатогранність форм власності й господарювання, що

передбачає використання в суспільстві не лише бюджетного

механізму розподілу національного доходу, а й інших його

форм.

6. Класифікація цільових державних фондів

КЛАСИФІКАЦІЯ ЦІЛЬОВИХ ДЕРЖАВНИХ ФОНДІВекономічні

соціальні

державні

регіональні

За рівнем управління

За цільовим призначенням

постійні

тимчасові

За періодом функціонування

Класифікаційні ознаки

За економічним змістом

За джерелами фінансування

бюджетні

позабюджетні

Інвестиційні

військові

Соціального

захисту

позичкові

науково дослідні

Соціального

розвитку

За юридичним

статусом

державні

змішані

7.

Державні цільові фонди поділяються на двігрупи: загальнодержавні та місцеві.

Загальнодержавні цільові фонди — це фонди,

які створюються на загальнодержавному

рівні з метою фінансування

загальнодержавних програм.

8.

Позабюджетні фонди — кошти держави, що маютьцільове призначення і не включаються до

Державного бюджету, перебувають у розпорядженні

центральних і місцевих органів влади та є

складовою фінансових ресурсів місцевого рівня.

В Україні державні цільові фонди створюються

відповідно до вимог законодавства, а їх доходи

формуються за рахунок визначених законодавством

податків і зборів (обов'язкових платежів) юридичних

осіб (незалежно від форми власності) та фізичних

осіб.

Місцеві фонди формуються місцевими органами

самоврядування для забезпечення виконання

місцевих програм.

9.

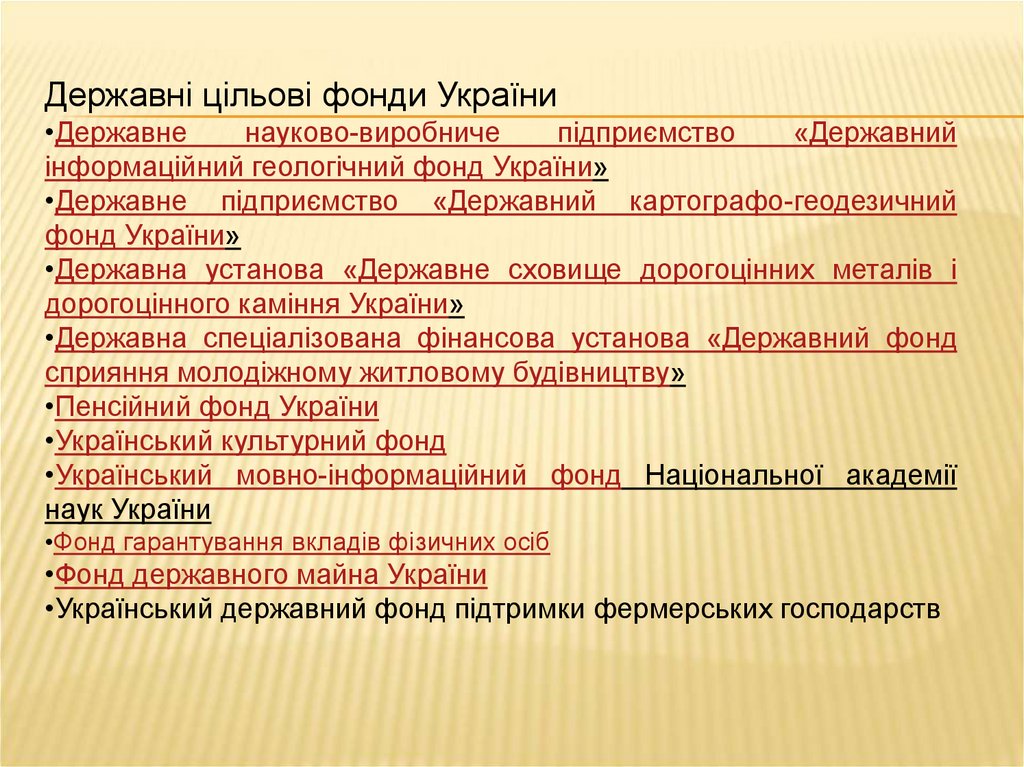

Державні цільові фонди України•Державне

науково-виробниче

підприємство

«Державний

інформаційний геологічний фонд України»

•Державне підприємство «Державний картографо-геодезичний

фонд України»

•Державна установа «Державне сховище дорогоцінних металів і

дорогоцінного каміння України»

•Державна спеціалізована фінансова установа «Державний фонд

сприяння молодіжному житловому будівництву»

•Пенсійний фонд України

•Український культурний фонд

•Український мовно-інформаційний фонд Національної академії

наук України

•Фонд гарантування вкладів фізичних осіб

•Фонд державного майна України

•Український державний фонд підтримки фермерських господарств

10. 2. Пенсійний фонд України: призначення, джерела формування та напрями використання

2. ПЕНСІЙНИЙ ФОНД УКРАЇНИ: ПРИЗНАЧЕННЯ,ДЖЕРЕЛА ФОРМУВАННЯ ТА НАПРЯМИ

ВИКОРИСТАННЯ

Пенсійний фонд відображає страхування на

випадок постійної втрати працездатності.

Формою страхового відшкодування є пенсії.

11.

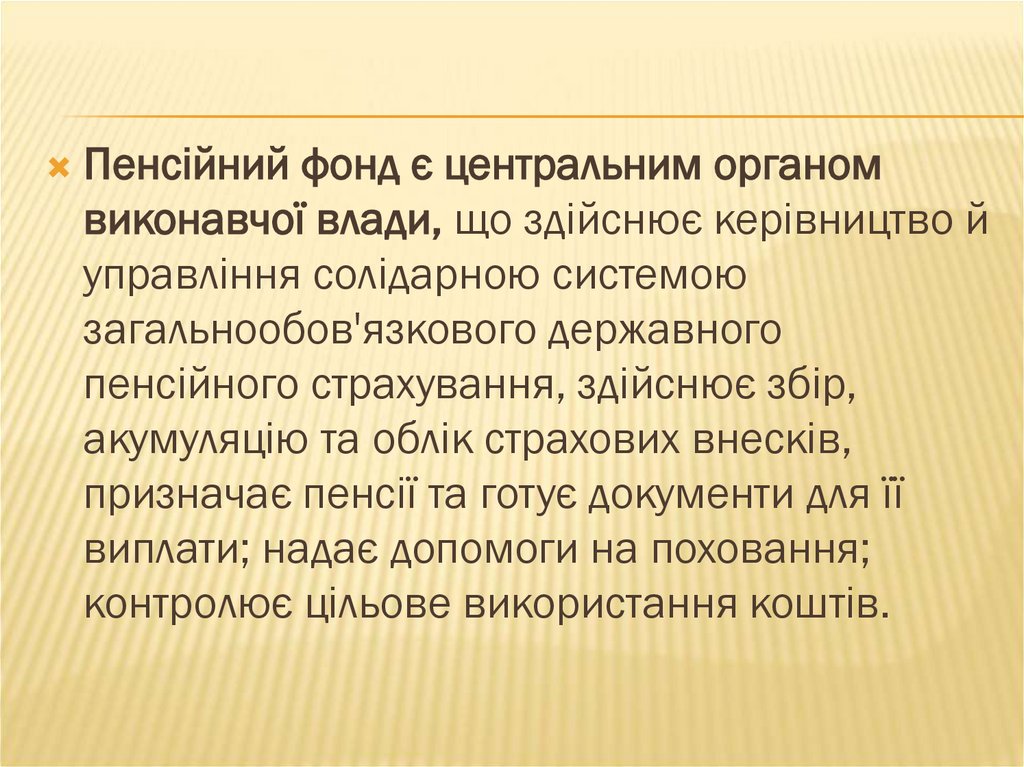

Пенсійний фонд є центральним органомвиконавчої влади, що здійснює керівництво й

управління солідарною системою

загальнообов'язкового державного

пенсійного страхування, здійснює збір,

акумуляцію та облік страхових внесків,

призначає пенсії та готує документи для її

виплати; надає допомоги на поховання;

контролює цільове використання коштів.

12. Основні завдання Пенсійного фонду України полягають у:

ОСНОВНІ ЗАВДАННЯ ПЕНСІЙНОГО ФОНДУУКРАЇНИ ПОЛЯГАЮТЬ У:

забезпеченні фінансування витрат на виплату пенсій відповідно до законів

України;

зборі й акумуляції внесків, призначених для пенсійного забезпечення і виплати

допомоги;

розширенні відновлення засобів Пенсійного фонду України на основі принципів

самофінансування;

участі у фінансуванні програм соціальної підтримки пенсіонерів, інвалідів та

інших категорій населення й у страхуванні здоров'я пенсіонерів через страхові

компанії;

організації міжнародного співробітництва у сфері пенсійного забезпечення;

контролі за своєчасним надходженням страхових внесків у цей фонд;

контролі за правильним використанням засобів фонду;

участі у підготовці пропозицій до державних програм соціального розвитку;

участі у підготовці нормативних актів, спрямованих на вдосконалення системи

пенсійного забезпечення і порядку підвищення розміру пенсій у зв'язку зі зміною

індексу споживчих цін тощо.

13. Механізм формування та використання Пенсійного фонду України

МЕХАНІЗМ ФОРМУВАННЯ ТА ВИКОРИСТАННЯПЕНСІЙНОГО ФОНДУ УКРАЇНИ

Пенсійний фонд

Джерела доходів

Напрямки видатків

1. Виплата пенсій:

1.

вимогами

- за віком;

- за інвалідністю;

- при втраті годувальника;

- соціальних;

- інших видів

3. Цільові надходження з бюджету на

2. Реалізація державних, регіональних,

Обов'язкові внески на пенсійне

страхування підприємств і громадян

2. Кошти, що надходять за регресними

виплату пенсій військовослужбовцям,

інвалідам з дитинства

4. Доходи від розміщення тимчасово

вільних коштів Фонду

5.

Добровільні

внески

та

пожертвування

6. Інші надходження

обласних програм соціальної підтримки

пенсіонерів,

інвалідів,

дітей,

інших

категорій громадян, що потребують

допомоги

3. Утримання органів Пенсійного

фонду

4. Організація і проведення масово –

роз'яснювальної роботи

14. 3. Єдиний внесок на загальнообов'язкове державне соціальне страхування

3. ЄДИНИЙ ВНЕСОК НА ЗАГАЛЬНООБОВ'ЯЗКОВЕДЕРЖАВНЕ СОЦІАЛЬНЕ СТРАХУВАННЯ

Єдиний внесок на загальнообов'язкове державне соціальне

страхування (єдиний внесок) - консолідований страховий

внесок, збір якого здійснюється до системи

загальнообов'язкового державного соціального страхування в

обов'язковому порядку та на регулярній основі з метою

забезпечення захисту у випадках, передбачених

законодавством, прав застрахованих осіб на отримання

страхових виплат (послуг) за діючими видами

загальнообов'язкового державного соціального страхування

(соціальні гарантії на випадок безробіття, нещасних випадків

чи професійних захворювань, пенсійне забезпечення та інші

виплати).

15.

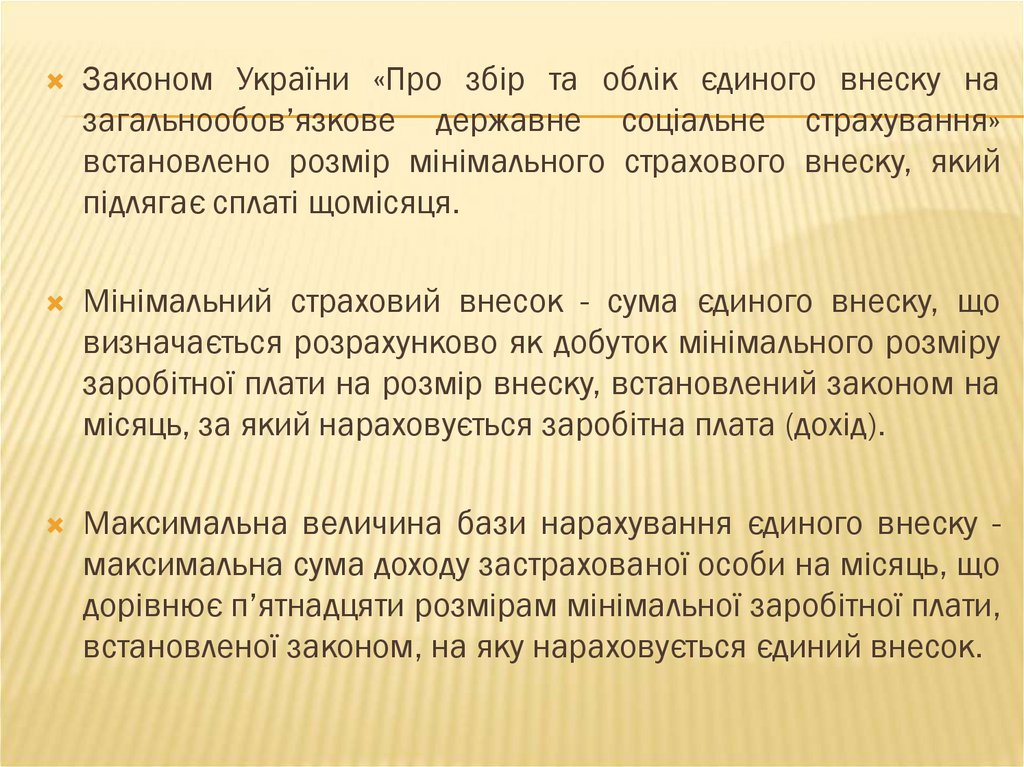

Законом України «Про збір та облік єдиного внеску назагальнообов’язкове державне соціальне страхування»

встановлено розмір мінімального страхового внеску, який

підлягає сплаті щомісяця.

Мінімальний страховий внесок - сума єдиного внеску, що

визначається розрахунково як добуток мінімального розміру

заробітної плати на розмір внеску, встановлений законом на

місяць, за який нараховується заробітна плата (дохід).

Максимальна величина бази нарахування єдиного внеску максимальна сума доходу застрахованої особи на місяць, що

дорівнює п’ятнадцяти розмірам мінімальної заробітної плати,

встановленої законом, на яку нараховується єдиний внесок.

16.

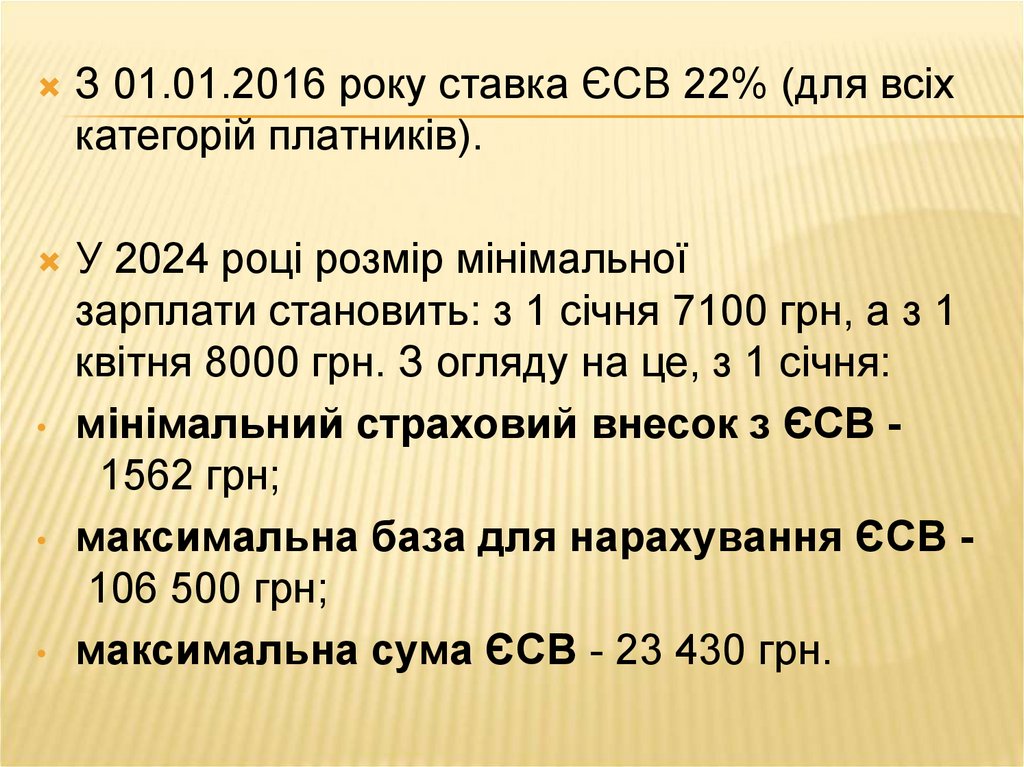

З 01.01.2016 року ставка ЄСВ 22% (для всіхкатегорій платників).

У 2024 році розмір мінімальної

зарплати становить: з 1 січня 7100 грн, а з 1

квітня 8000 грн. З огляду на це, з 1 січня:

• мінімальний страховий внесок з ЄСВ 1562 грн;

• максимальна база для нарахування ЄСВ 106 500 грн;

• максимальна сума ЄСВ - 23 430 грн.

17. Платниками єдиного внеску є:

ПЛАТНИКАМИ ЄДИНОГО ВНЕСКУ Є:роботодавці;

фізичні особи - підприємці, в тому числі ті, які обрали спрощену систему

оподаткування;

особи, які провадять незалежну професійну діяльність, а саме наукову,

літературну, артистичну, художню, освітню або викладацьку, а також медичну,

юридичну практику, в тому числі адвокатську, нотаріальну діяльність, або особи,

які провадять релігійну (місіонерську) діяльність, іншу подібну діяльність та

отримують дохід від цієї діяльності;

члени фермерського господарства, якщо вони не належать до осіб, які підлягають

страхуванню на інших підставах;

особи, які беруть добровільну участь у системі загальнообов'язкового державного

соціального страхування;

центральний орган виконавчої влади, що забезпечує формування державної

політики у сфері зовнішніх зносин (Міністерство закордонних справ України),

уповноважений орган центрального органу виконавчої влади, що забезпечує формування державної

політики з питань національної безпеки у воєнній сфері, сфері оборони і військового будівництва у

мирний час та особливий період (Міністерство оборони України), - за непрацюючого іншого з подружжя

працівника дипломатичної служби, який перебуває за кордоном за місцем довготермінового

відрядження такого працівника (стаття 4 Закону).

18. 4. Фонд загальнообов'язкового державного страхування на випадок безробіття

4. ФОНД ЗАГАЛЬНООБОВ'ЯЗКОВОГОДЕРЖАВНОГО СТРАХУВАННЯ НА ВИПАДОК

БЕЗРОБІТТЯ

Фонд загальнообов'язкового соціального страхування на

випадок безробіття забезпечує страхування на випадок

втрати місця роботи. Формою страхового відшкодування

виступають допомоги по безробіттю, на перекваліфікацію,

на працевлаштування.

19.

Матеріальне забезпечення здійснюється у таких формах:- допомога по безробіттю, у тому числі одноразова її

виплата для організації безробітним підприємницької

діяльності;

- допомога по частковому безробіттю;

- матеріальна допомога у період професійної підготовки,

перепідготовки

або

підвищення

кваліфікації

безробітного;

- матеріальна допомога по безробіттю, одноразова

матеріальна

допомога

безробітному

та

непрацездатним особам, які перебувають на його

утриманні;

- допомога на поховання у разі смерті безробітного або

особи, яка перебуває на його утриманні.

20.

Соціальні послуги, які здійснюються за Законом «Прозагальнообов'язкове державне соціальне страхування на випадок

безробіття»

мають

такі

види:

- професійна підготовка або перепідготовка, підвищення

кваліфікації та профорієнтація;

- пошук підходящої роботи та сприяння у працевлаштуванні, у

тому числі шляхом надання роботодавцю дотації на

створення

додаткових

робочих

місць

для

працевлаштування

безробітних

та

фінансування

організації

оплачуваних

громадських

робіт

для

безробітних;

- інформаційні та консультаційні послуги, пов'язані з

працевлаштуванням.

-