finance

finance law

lawSimilar presentations:

Правовое регулирование деятельности банков и небанковских кредитно-финансовых организаций

1.

Подготовила: ст. преп. Н. А. Жилинская2.

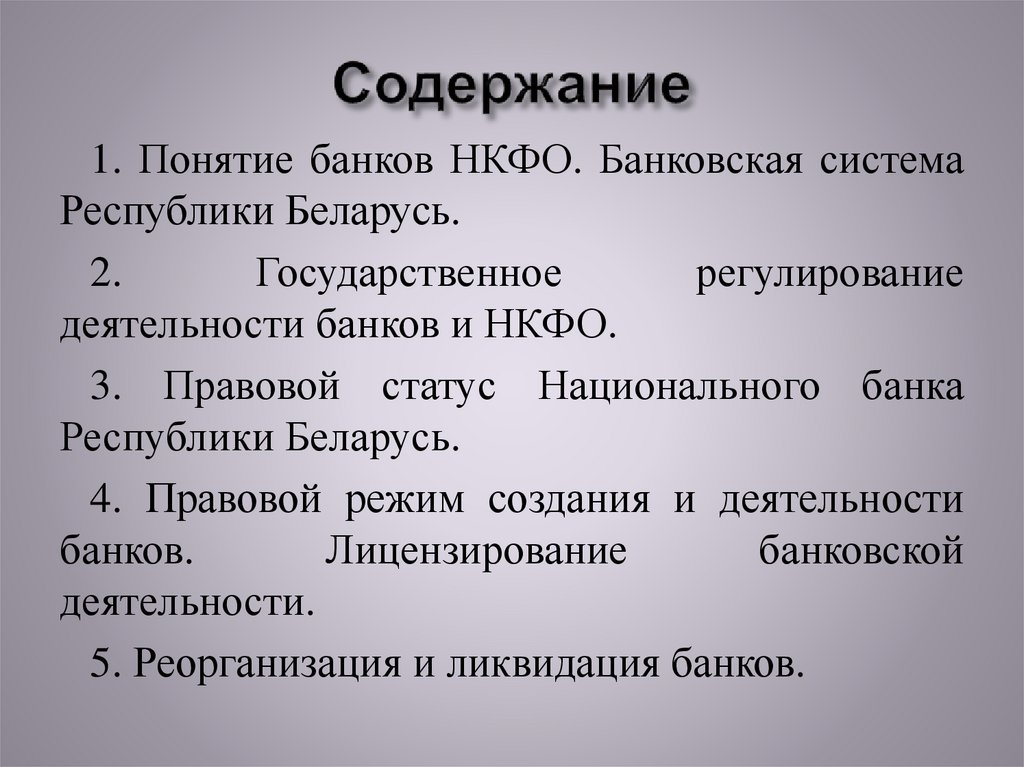

1. Понятие банков НКФО. Банковская системаРеспублики Беларусь.

2.

Государственное

регулирование

деятельности банков и НКФО.

3. Правовой статус Национального банка

Республики Беларусь.

4. Правовой режим создания и деятельности

банков.

Лицензирование

банковской

деятельности.

5. Реорганизация и ликвидация банков.

3.

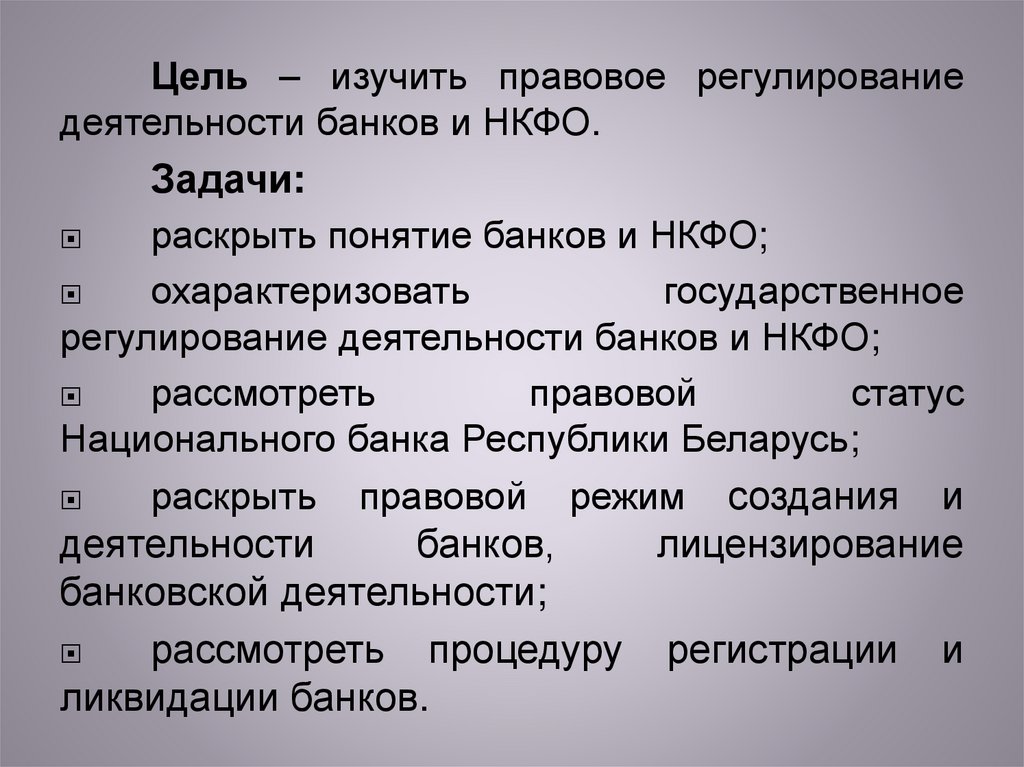

Цель – изучить правовое регулированиедеятельности банков и НКФО.

Задачи:

раскрыть понятие банков и НКФО;

охарактеризовать

государственное

регулирование деятельности банков и НКФО;

рассмотреть

правовой

статус

Национального банка Республики Беларусь;

раскрыть правовой режим создания и

деятельности

банков,

лицензирование

банковской деятельности;

рассмотреть процедуру регистрации и

ликвидации банков.

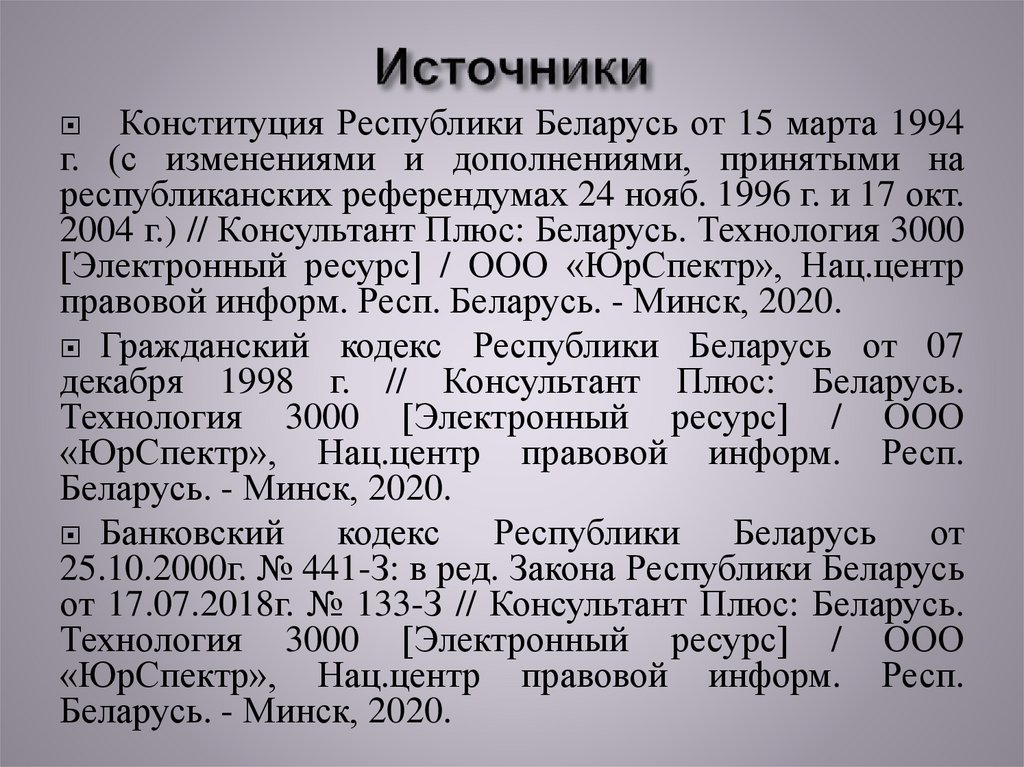

4.

Конституция Республики Беларусь от 15 марта 1994г. (с изменениями и дополнениями, принятыми на

республиканских референдумах 24 нояб. 1996 г. и 17 окт.

2004 г.) // Консультант Плюс: Беларусь. Технология 3000

[Электронный ресурс] / ООО «ЮрСпектр», Нац.центр

правовой информ. Респ. Беларусь. - Минск, 2020.

Гражданский кодекс Республики Беларусь от 07

декабря 1998 г. // Консультант Плюс: Беларусь.

Технология 3000 [Электронный ресурс] / ООО

«ЮрСпектр», Нац.центр правовой информ. Респ.

Беларусь. - Минск, 2020.

Банковский

кодекс Республики Беларусь от

25.10.2000г. № 441-З: в ред. Закона Республики Беларусь

от 17.07.2018г. № 133-З // Консультант Плюс: Беларусь.

Технология 3000 [Электронный ресурс] / ООО

«ЮрСпектр», Нац.центр правовой информ. Респ.

Беларусь. - Минск, 2020.

5.

Вопрос 1. Понятие банковНКФО. Банковская система

Республики Беларусь.

6.

Банк – юридическое лицо, имеющееисключительное

право

осуществлять

в

совокупности следующие банковские операции:

привлечение денежных средств физических

и (или) юридических лиц на счета и (или) во

вклады (депозиты);

размещение

привлеченных

денежных

средств от своего имени и за свой счет на

условиях возвратности, платности и срочности;

открытие

и ведение банковских счетов

физических и (или) юридических лиц (ст. 8

Банковского кодекса Республики Беларусь

(далее - БК).

7.

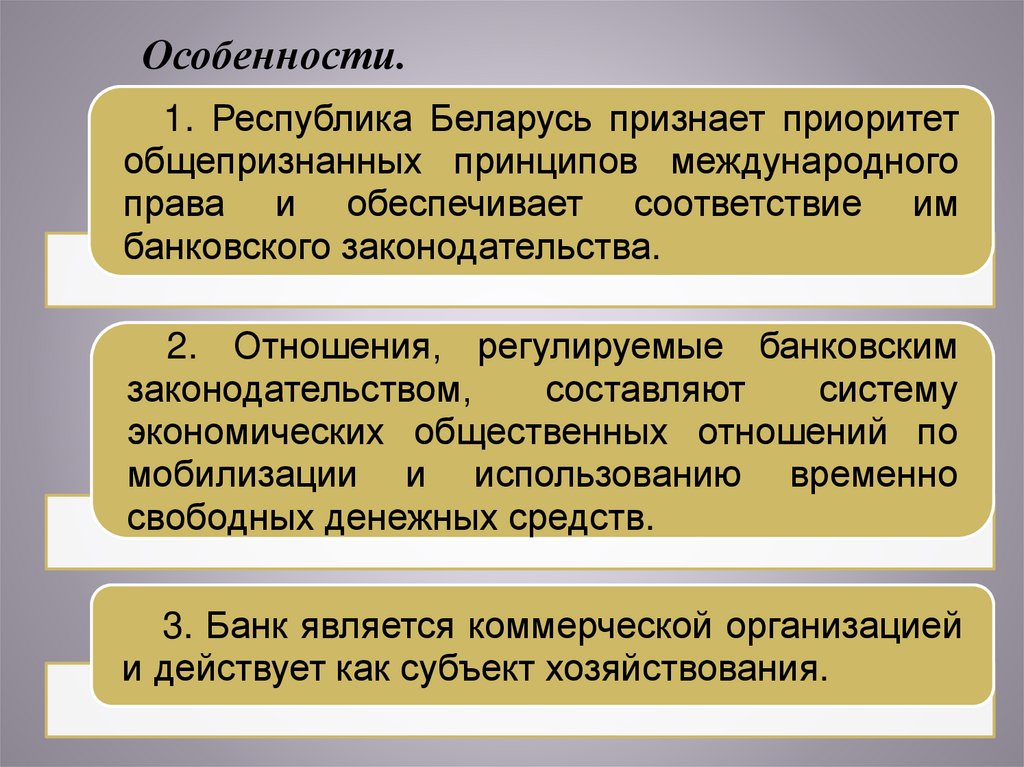

Особенности.1. Республика Беларусь признает приоритет

общепризнанных принципов международного

права и обеспечивает соответствие им

банковского законодательства.

2. Отношения, регулируемые банковским

законодательством,

составляют

систему

экономических общественных отношений по

мобилизации и использованию временно

свободных денежных средств.

3. Банк является коммерческой организацией

и действует как субъект хозяйствования.

8.

Кактам

банковского

законодательства

относятся:

законодательные акты Республики Беларусь;

распоряжения

Президента

Республики

Беларусь, которые носят нормативный характер;

постановления

Правительства

Республики

Беларусь;

нормативные правовые акты Национального

банка Республики Беларусь;

нормативные

правовые акты, принимаемые

Национальным

банком

совместно

с

Правительством

Республики

Беларусь

или

республиканскими

органами

государственного

управления на основании и во исполнение БК и

иных законодательных актов Республики Беларусь.

9.

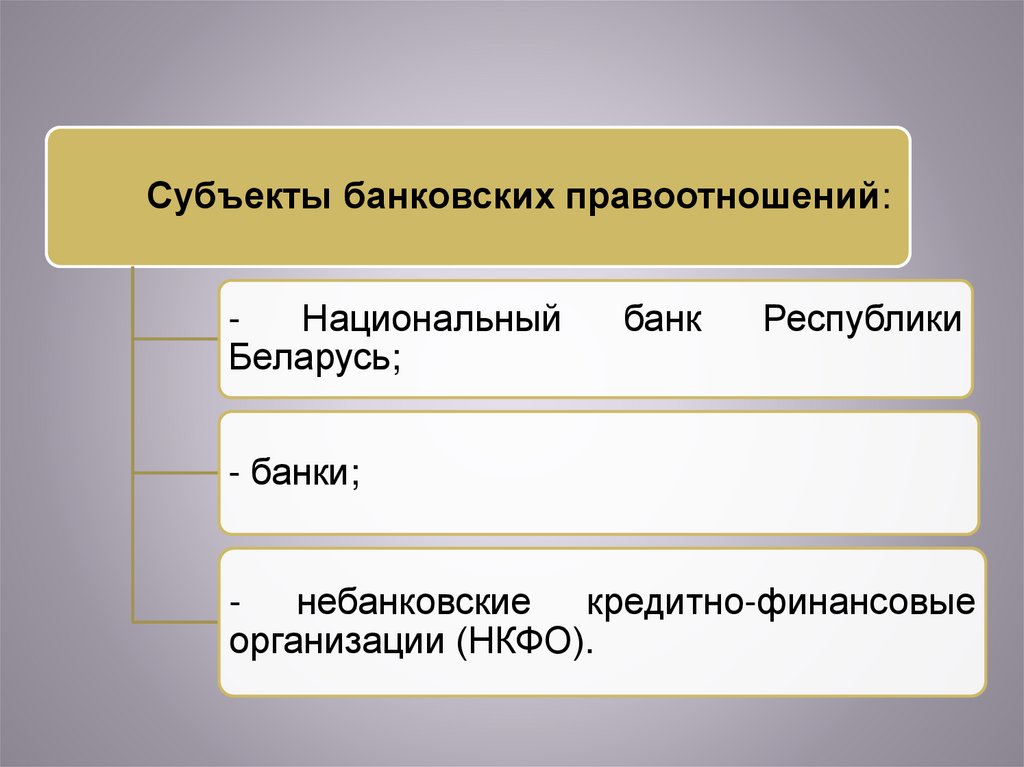

Субъекты банковских правоотношений:Национальный

Беларусь;

банк

Республики

- банки;

- небанковские кредитно-финансовые

организации (НКФО).

10.

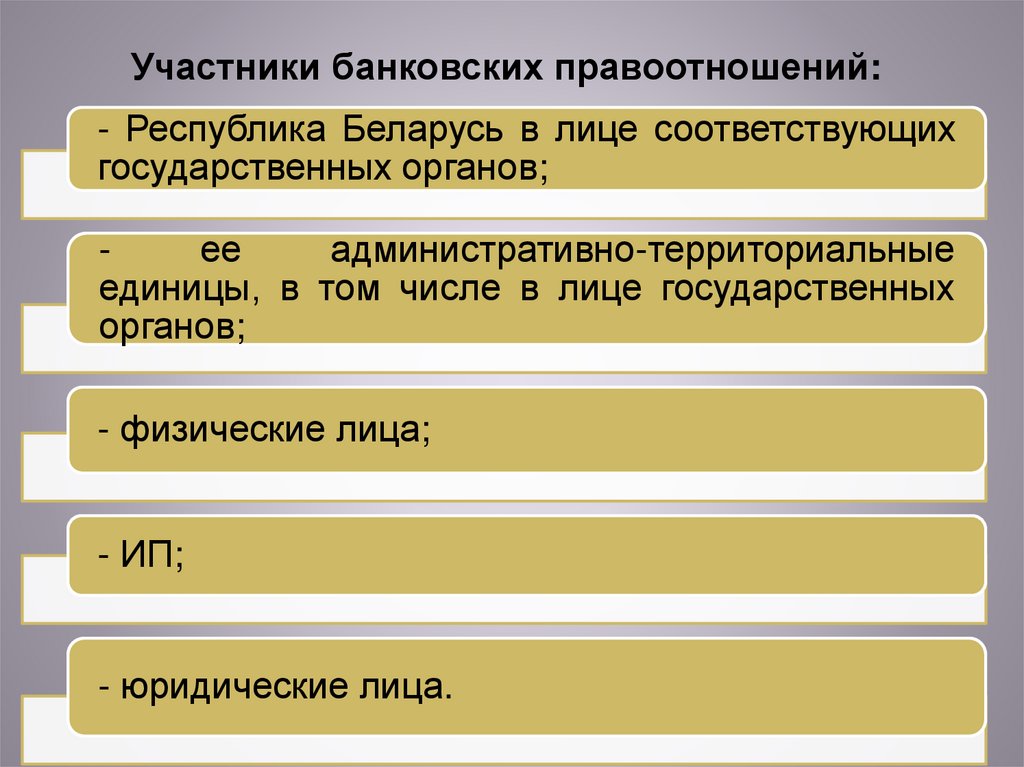

Участники банковских правоотношений:- Республика Беларусь в лице соответствующих

государственных органов;

ее

административно-территориальные

единицы, в том числе в лице государственных

органов;

- физические лица;

- ИП;

- юридические лица.

11.

Объекты банковских правоотношений:- деньги (валюта);

- ценные бумаги;

- драгоценные металлы;

- драгоценные камни;

- иные ценности.

12.

Небанковскаякредитно-финансовая

организация – юридическое лицо, имеющее право

осуществлять отдельные банковские операции и

виды деятельности, предусмотренные ст. 14 БК.

Перечень банковских операций, которые могут

осуществлять НКФО, и их допустимые сочетания

устанавливаются Национальным банком.

При создании, реорганизации небанковской

кредитно-финансовой организации, осуществлении

и прекращении ее деятельности применяются

положения, предусмотренные для банков, если

иное не установлено БК и иным банковским

законодательством Республики Беларусь.

13.

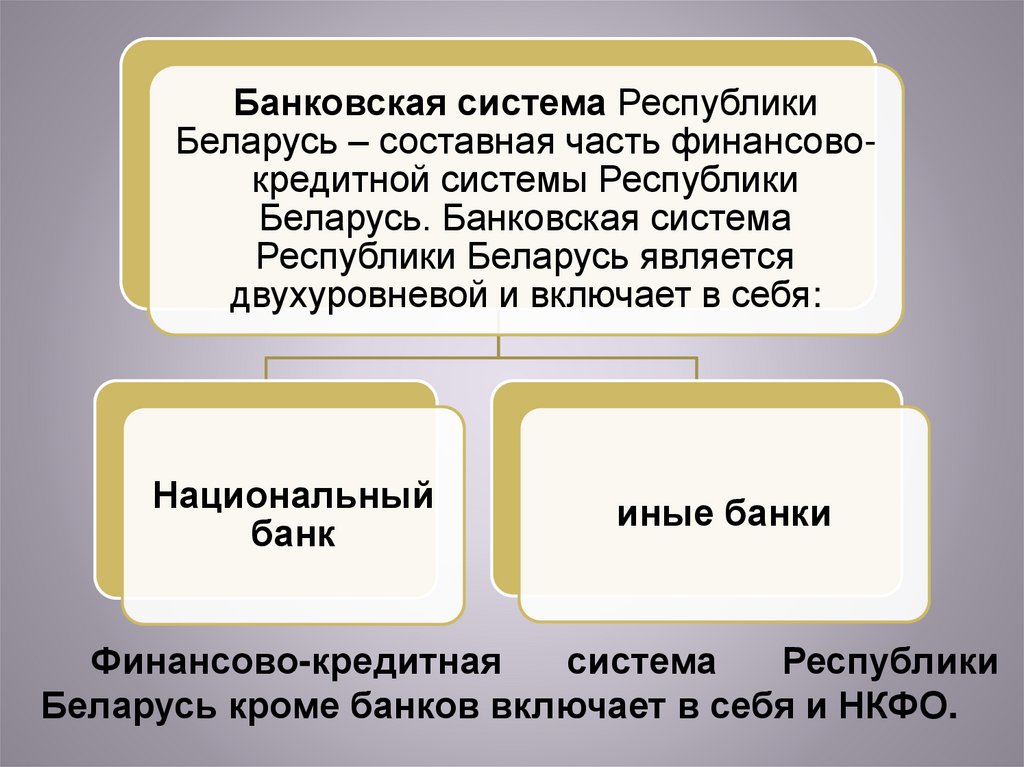

Банковская система РеспубликиБеларусь – составная часть финансовокредитной системы Республики

Беларусь. Банковская система

Республики Беларусь является

двухуровневой и включает в себя:

Национальный

банк

иные банки

Финансово-кредитная

система

Республики

Беларусь кроме банков включает в себя и НКФО.

14.

Банковскаядеятельность

–

совокупность осуществляемых банками и

небанковскими

кредитно-финансовыми

организациями банковских

операций,

направленных на извлечение прибыли (ст.

12 БК).

15.

Основные принципы банковской деятельности:обязательность

получения

банками

и

НКФО

специального разрешения (лицензии) на осуществление

банковской деятельности;

независимость банков и НКФО в своей деятельности,

невмешательство со стороны государственных органов в их

работу, за исключением случаев, предусмотренных

законодательными актами Республики Беларусь;

разграничение ответственности между банками, НКФО и

государством;

обязательность

соблюдения

установленных

Национальным

банком

нормативов

безопасного

функционирования для поддержания стабильности и

устойчивости банковской системы Республики Беларусь;

обеспечение физическим и юридическим лицам права

выбора банка, НКФО;

обеспечение банковской тайны по операциям, счетам и

вкладам (депозитам) клиентов;

обеспечение возврата денежных средств вкладчикам

банков.

16.

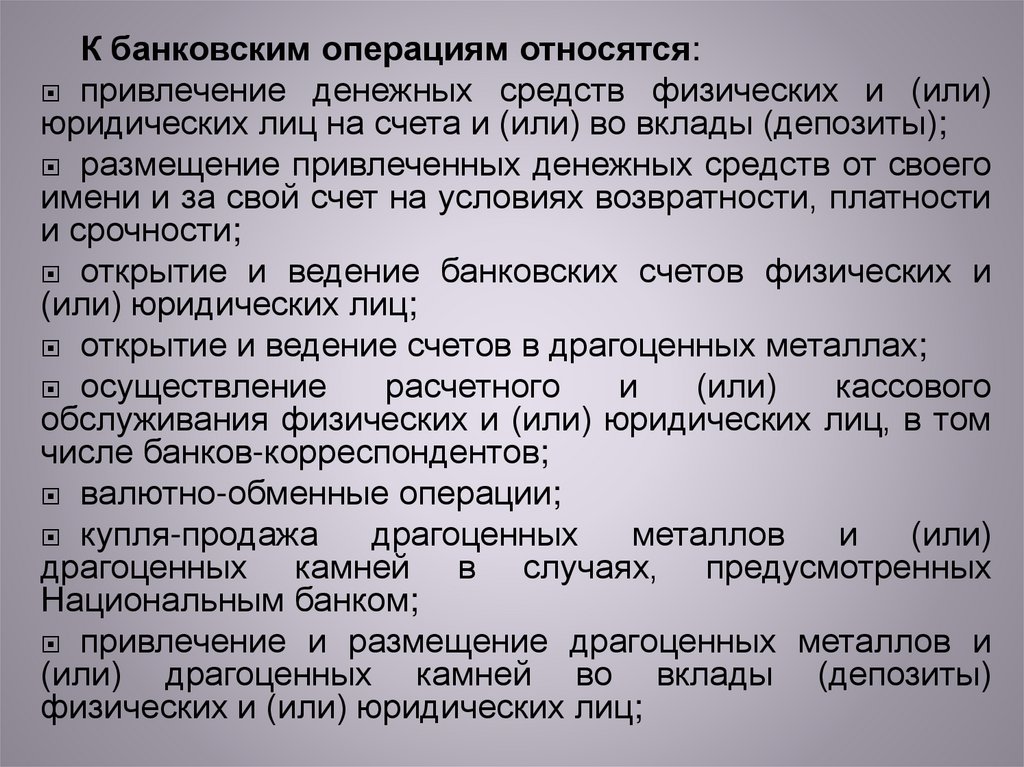

К банковским операциям относятся:привлечение денежных средств физических и (или)

юридических лиц на счета и (или) во вклады (депозиты);

размещение привлеченных денежных средств от своего

имени и за свой счет на условиях возвратности, платности

и срочности;

открытие и ведение банковских счетов физических и

(или) юридических лиц;

открытие и ведение счетов в драгоценных металлах;

осуществление

расчетного

и

(или)

кассового

обслуживания физических и (или) юридических лиц, в том

числе банков-корреспондентов;

валютно-обменные операции;

купля-продажа

драгоценных

металлов

и

(или)

драгоценных камней в случаях, предусмотренных

Национальным банком;

привлечение и размещение драгоценных металлов и

(или) драгоценных камней во вклады (депозиты)

физических и (или) юридических лиц;

17.

выдача банковских гарантий;доверительное управление фондом банковского

управления на основании договора доверительного

управления фондом банковского управления;

доверительное

управление

денежными

средствами по договору доверительного управления

денежными средствами;

инкассация

наличных

денежных

средств,

драгоценных металлов и драгоценных камней и иных

ценностей;

выпуск

в обращение (эмиссия) банковских

платежных карточек;

выпуск в обращение (эмиссия) электронных денег;

выдача

ценных

бумаг,

подтверждающих

привлечение

денежных

средств

во

вклады

(депозиты) и размещение их на счета;

18.

финансированиепод

уступку

денежного

требования (факторинг);

предоставление

физическим

и

(или)

юридическим лицам специальных помещений или

находящихся в них сейфов для банковского

хранения документов и ценностей (денежных

средств, ценных бумаг, драгоценных металлов и

драгоценных камней и др.);

перевозка

наличных

денежных

средств,

драгоценных металлов и драгоценных камней и

иных ценностей между банками и небанковскими

кредитно-финансовыми

организациями,

их

обособленными и структурными подразделениями,

а также доставка таких ценностей клиентам банков

и небанковских кредитно-финансовых организаций.

19.

+ Банки и НКФО помимо банковских операций, указанных выше,вправе осуществлять в соответствии с законодательством Республики

Беларусь:

поручительство за третьих лиц, предусматривающее исполнение

обязательств в денежной форме;

доверительное управление драгоценными металлами и (или)

драгоценными камнями;

операции (сделки) с драгоценными металлами и (или) драгоценными

камнями;

лизинговую деятельность;

консультационные и информационные услуги;

эмиссию (выдачу) ценных бумаг и (или) операции с ценными бумагами;

зачет взаимных денежных и других финансовых требований и

обязательств и определение чистых позиций (клиринговая деятельность);

операции в Республике Беларусь и за ее пределами с памятными

банкнотами, памятными и слитковыми (инвестиционными) монетами,

являющимися законным платежным средством Республики Беларусь, по

цене не ниже номинальной;

деятельность специализированного депозитария выделенных активов;

деятельность управляющей организации инвестиционного фонда,

специализированного депозитария инвестиционного фонда;

иную предусмотренную законодательством Республики Беларусь

деятельность, осуществляемую для собственных нужд и (или) необходимую

для обеспечения осуществления банковских операций, за исключением

осуществления страховой деятельности в качестве страховщиков.

20.

Виды банковскихопераций:

активные

пассивные

посреднические

21.

Подактивными

понимаются

операции,

направленные на предоставление денежных

средств, драгоценных металлов и (или)

драгоценных камней банками и НКФО.

Под пассивными понимаются операции,

направленные на привлечение денежных

средств, драгоценных металлов и (или)

драгоценных камней банками и НКФО.

Под посредническими понимаются операции,

содействующие осуществлению банковской

деятельности банками и НКФО.

22.

Вопрос 2.Государственное

регулирование

деятельности банков и

НКФО.

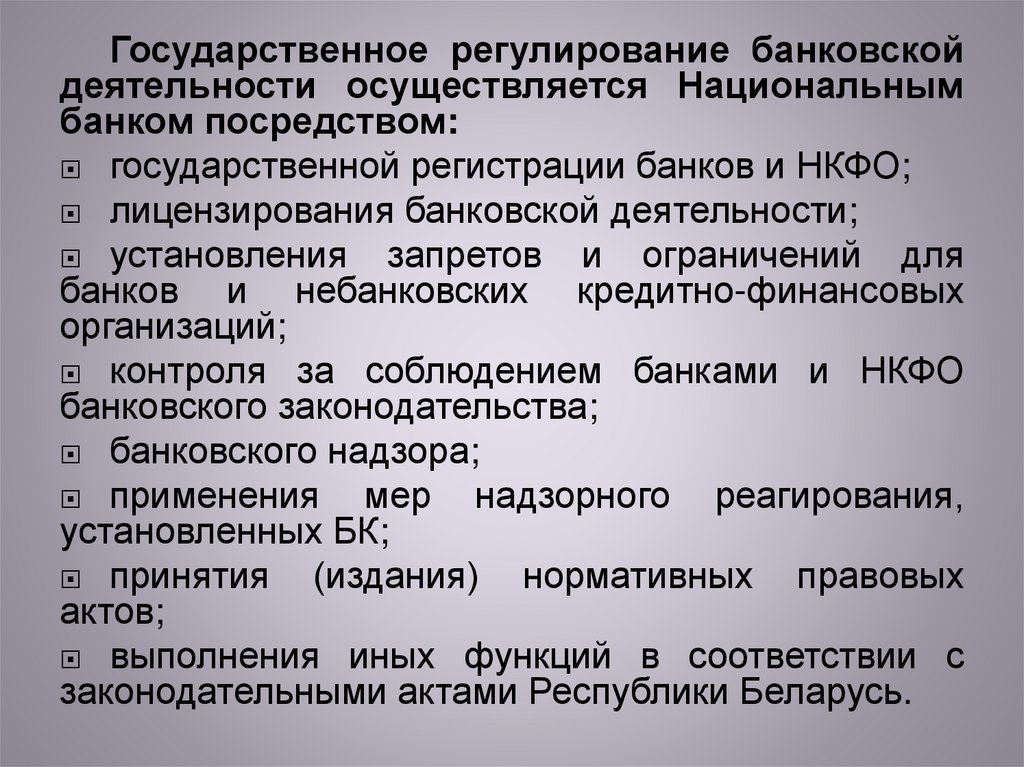

23.

Государственное регулирование банковскойдеятельности осуществляется Национальным

банком посредством:

государственной регистрации банков и НКФО;

лицензирования банковской деятельности;

установления

запретов и ограничений для

банков и небанковских кредитно-финансовых

организаций;

контроля за соблюдением банками и НКФО

банковского законодательства;

банковского надзора;

применения

мер надзорного реагирования,

установленных БК;

принятия

(издания) нормативных правовых

актов;

выполнения иных функций в соответствии с

законодательными актами Республики Беларусь.

24.

Вопрос 3. Правовой статусНационального банка

Республики Беларусь.

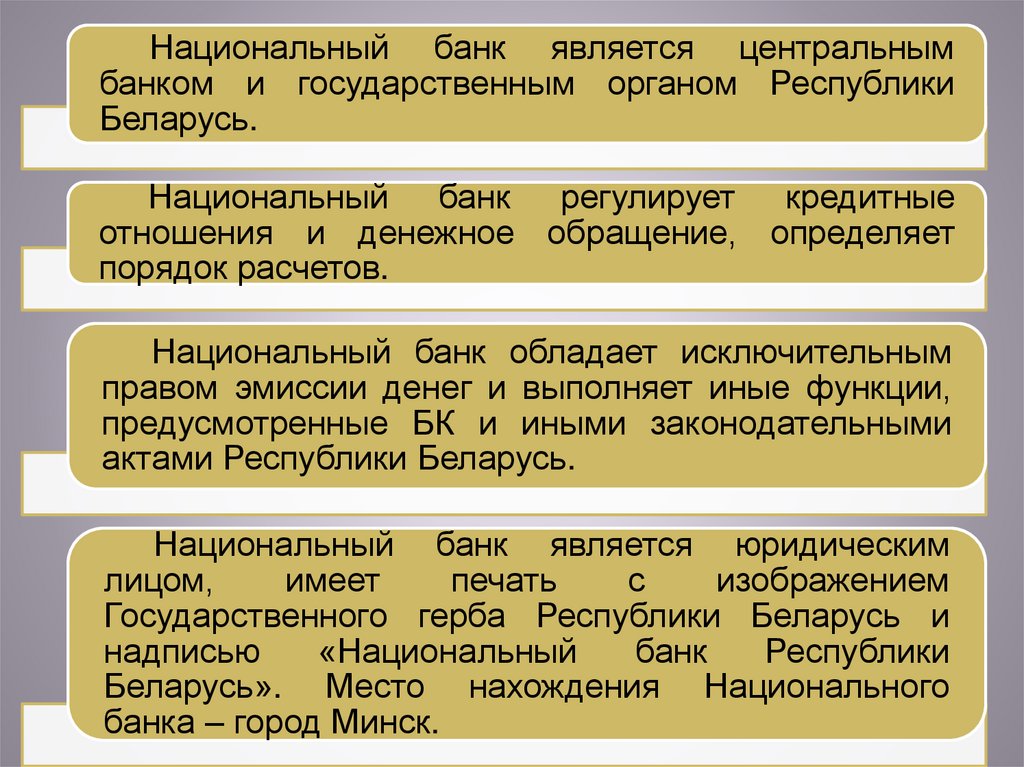

25.

Национальный банк является центральнымбанком и государственным органом Республики

Беларусь.

Национальный банк регулирует кредитные

отношения и денежное обращение, определяет

порядок расчетов.

Национальный банк обладает исключительным

правом эмиссии денег и выполняет иные функции,

предусмотренные БК и иными законодательными

актами Республики Беларусь.

Национальный банк является юридическим

лицом,

имеет

печать

с

изображением

Государственного герба Республики Беларусь и

надписью

«Национальный

банк

Республики

Беларусь». Место нахождения Национального

банка – город Минск.

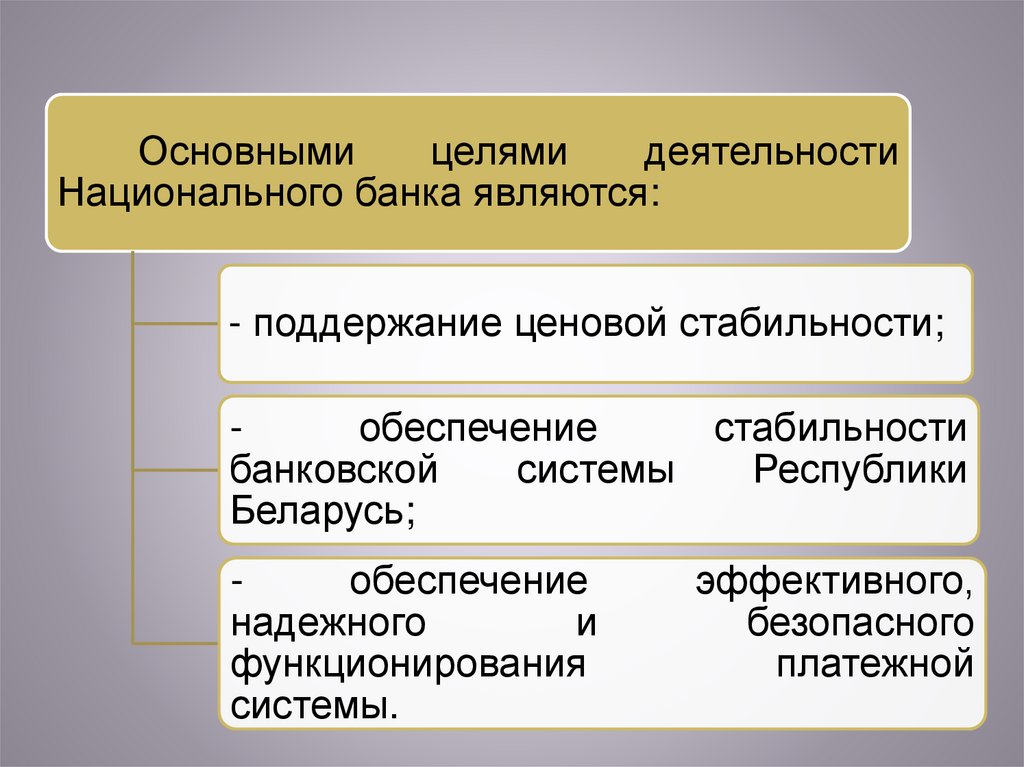

26.

Основнымицелями

деятельности

Национального банка являются:

- поддержание ценовой стабильности;

обеспечение

стабильности

банковской

системы

Республики

Беларусь;

обеспечение

надежного

и

функционирования

системы.

эффективного,

безопасного

платежной

27.

Национальный банк выполняет следующие функции:разрабатывает Основные направления денежно-кредитной

политики Республики Беларусь и совместно с Правительством

Республики Беларусь обеспечивает проведение единой денежнокредитной политики в порядке, установленном БК и иными

законодательными актами Республики Беларусь;

осуществляет операции, необходимые для выполнения

основных целей деятельности Национального банка;

является для банков кредитором последней инстанции,

осуществляя их рефинансирование;

осуществляет эмиссию денег;

осуществляет эмиссию (выдачу) ценных бумаг Национального

банка, определяет порядок эмиссии, обращения и погашения

ценных бумаг Национального банка по согласованию с

республиканским

органом

государственного

управления,

осуществляющим государственное регулирование рынка ценных

бумаг;

формирует золотой запас и фонд драгоценных камней

Государственного фонда драгоценных металлов и драгоценных

камней Республики Беларусь и осуществляет оперативное

управление ими в пределах своей компетенции;

28.

создает золотовалютные резервы по согласованию сПрезидентом Республики Беларусь и управляет ими в пределах

своей компетенции;

осуществляет валютное регулирование и валютный контроль в

соответствии с законодательством Республики Беларусь;

устанавливает порядок выдачи разрешений и представления

уведомлений, необходимых для целей валютного регулирования,

выдает разрешения, необходимые для целей валютного

регулирования;

регулирует кредитные отношения;

регулирует и организует денежное обращение;

выполняет функции финансового агента Правительства

Республики

Беларусь

и

местных

исполнительных

и

распорядительных

органов

по

вопросам

исполнения

республиканского и местных бюджетов;

устанавливает правила и порядок осуществления банковских

операций;

дает в установленном им порядке согласие на осуществление

банками и небанковскими кредитно-финансовыми организациями

операций с ценными бумагами в случаях, предусмотренных

законодательством Республики Беларусь;

29.

согласовывает в установленном им порядкеэмиссию ценных бумаг банков и небанковских

кредитно-финансовых организаций в случаях,

предусмотренных законодательством Республики

Беларусь;

организует деятельность банков и небанковских

кредитно-финансовых

организаций,

открытого

акционерного

общества

«Банк

развития

Республики Беларусь» по выдаче и обращению

векселей, если иное не определено Президентом

Республики Беларусь;

осуществляет

депозитарную деятельность в

порядке,

определенном

законодательством

Республики Беларусь…

С остальными функциями Национального

банка можно ознакомиться в ст. 26 Банковского

кодекса

30.

Имущество Национального банка находится всобственности Республики Беларусь и закреплено за

ним на праве оперативного управления.

Размер уставного фонда Национального банка

определяется Уставом Национального банка.

Национальный банк создает резервный и иные

фонды, предназначенные для обеспечения его

деятельности.

Прибыль

(убыток)

Национального

банка

образуется от осуществления им деятельности в

соответствии

с

БК

и

иными

актами

законодательства Республики Беларусь.

31.

Орган управленияОрганом управления Национального банка

является Правление Национального банка –

коллегиальный орган, определяющий

основные направления деятельности

Национального банка и осуществляющий

руководство и управление им.

Правление Национального банка состоит

из девяти человек.

Представитель Правительства Республики

Беларусь может принимать участие в

заседаниях Правления Национального банка

с правом совещательного голоса.

32.

Вопрос 4. Правовой режимсоздания и деятельности

банков. Лицензирование

банковской деятельности.

33.

Банк создается в форме акционерного общества впорядке, установленном БК и иным законодательством

Республики Беларусь, и должен иметь не менее двух

учредителей.

Банк для осуществления его уставных целей по

согласованию с Национальным банком вправе

выступать учредителем (участником) коммерческих

организаций.

Банк

должен

иметь

наименование,

соответствующее

требованиям

законодательства

Республики Беларусь. Наименование банка должно

содержать указание на характер деятельности этого

банка посредством использования слова «банк», а

также на его организационно-правовую форму.

Уставный фонд банка формируется из вкладов его

учредителей.

34.

Государственной регистрации подлежат:- создаваемые, в том числе

результате реорганизации, банки;

в

- изменения и (или) дополнения,

вносимые в уставы банков.

Государственная регистрация банков, а также

изменений и (или) дополнений, вносимых в

уставы банков, осуществляется Национальным

банком.

35.

До подачи документов, необходимых длягосударственной регистрации создаваемого банка,

учредители банка обязаны:

согласовать

с

Национальным

банком

наименование банка в порядке, установленном

Национальным банком;

определить предполагаемое место нахождения

банка

(место

нахождения

его

постоянно

действующего исполнительного органа);

принять решение о создании банка и утвердить

его устав;

утвердить

кандидатуры

на

должности

руководителя и главного бухгалтера банка;

сформировать уставный фонд банка в полном

объеме.

36.

Решение о государственной регистрациибанка или об отказе в его регистрации

принимается Правлением Национального

банка в срок, не превышающий двух

месяцев

со

дня

представления

документов,

необходимых

для

государственной регистрации банка.

37.

В течение десяти месяцев со днягосударственной регистрации банк обязан:

принять

меры

по

выполнению

лицензионных требований, исходя из

перечня банковских операций, которые банк

намеревается осуществлять;

- обратиться в Национальный банк за

получением лицензии на осуществление

банковской деятельности.

38.

До получения лицензии банк не вправе:- осуществлять банковские операции и

иную

деятельность,

за

исключением

случаев,

когда

такая

деятельность

осуществляется

для

выполнения

лицензионных требований;

- создавать филиалы, представительства,

структурные подразделения и удаленные

рабочие места;

- выступать учредителем (участником)

других юридических лиц.

39.

Лицензионными требованиями для получения лицензии :наличие

у банка нормативного капитала не менее

минимального размера;

наличие бизнес-плана;

наличие в банке совета директоров (наблюдательного совета) и

исполнительного органа, соответствие состава совета директоров

(наблюдательного совета) установленным требованиям;

соответствие членов совета директоров (наблюдательного

совета), за исключением представителя государства, членов

коллегиального

исполнительного

органа

(в

случае

его

образования), а также руководителя и главного бухгалтера банка,

их заместителей предъявляемым к ним квалификационным

требованиям и (или) требованиям к деловой репутации;

наличие в банке системы управления рисками и системы

внутреннего контроля, соответствующих требованиям;

соответствие банка требованиям к техническим возможностям

для осуществления банковских операций;

соответствие организационной структуры банка требованиям,

установленным БК, а также прозрачность структуры его

собственности. Критерии оценки прозрачности устанавливаются

Национальным банком.

40.

Вопрос 5. Реорганизация иликвидация банков.

41.

Реорганизация банка путем его разделения иливыделения банка (банков) допускается при условии,

если уставный фонд банков (банка), созданных в

результате реорганизации, останется не ниже размера

минимального

уставного

фонда,

установленного

Национальным банком.

Слияние банка может осуществляться только с

банком (банками). В случае принятия банками решения

о

слиянии

необходимо

получить

разрешение

Национального банка на их слияние.

Банк

может

быть

реорганизован

путем

присоединения только к другому банку. Присоединиться

к банку могут только банк либо НКФО.

Реорганизация банка производится с уведомлением

кредиторов

реорганизуемого

банка.

Кредитор

реорганизуемого

банка

вправе

потребовать

прекращения

или

досрочного

исполнения

обязательства, должником по которому является этот

банк, и возмещения убытков.

42.

Банк может быть ликвидирован по решению общегособрания

акционеров

этого

банка,

суда,

рассматривающего экономические дела.

Общее собрание акционеров банка принимает

решение о ликвидации банка, создает ликвидационную

комиссию (назначает ликвидатора), назначает ее

председателя, определяет порядок и сроки ликвидации

банка.

Национальный банк в 20-дневный срок со дня

получения информации о принятии общим собранием

акционеров банка решения о ликвидации банка

принимает решение об отзыве у банка лицензии на

осуществление банковской деятельности.

Национальный банк в 5-дневный срок со дня

получения информации о принятии общим собранием

акционеров банка решения о ликвидации банка

представляет в Министерство юстиции Республики

Беларусь сведения о том, что банк находится в

процессе ликвидации, для включения их в ЕГР.

43.

Банк считается ликвидированным с даты принятияНациональным банком решения о внесении записи

в Единый государственный регистр юридических

лиц и индивидуальных предпринимателей об

исключении его из этого регистра.

Такое решение принимается после полного

погашения банком задолженности по платежам в

бюджет и (или) государственные внебюджетные

фонды, удовлетворения всех заявленных

требований по имеющимся обязательствам перед

вкладчиками и иными кредиторами банка, кроме

случаев, когда банк ликвидируется вследствие

банкротства.

44.

Банк–

юридическое

лицо,

имеющее

исключительное

право

осуществлять

в

совокупности следующие банковские операции:

привлечение денежных средств физических и (или)

юридических лиц на счета и (или) во вклады

(депозиты); размещение привлеченных денежных

средств от своего имени и за свой счет на условиях

возвратности, платности и срочности; открытие и

ведение банковских счетов физических и (или)

юридических лиц.

Банковская

деятельность – совокупность

осуществляемых

банками

и

небанковскими

кредитно-финансовыми организациями банковских

операций, направленных на извлечение прибыли.

Национальный банк является центральным

банком и государственным органом Республики

Беларусь.