law

lawSimilar presentations:

Таможенное оформление и контроль товаров, перемещаемых трубопроводным транспортом и по линиям электропередачи

1.

2.

Трубопроводный транспорт – вид транспорта, осуществляющий передачу нарасстояние по трубам сырья (жидкостей, газов) и продуктов (химически

стабильных веществ, которые возможно перемещать по трубопроводам).

Преимущества:

Возможность прокладки в условиях разного рельефа;

Неограниченность объемов перекачки;

Полная сохранность качества и количества грузов;

Отсутствие отрицательного влияния на окружающую среду;

Низкая себестоимость и высокая производительность труда.

Недостатки:

Экологические проблемы (в случае аварий);

Неуниверсальность.

3.

Линии электропередачи – вид транспорта, предназначенный для передачиэлектроэнергии по средством электрического тока.

Специфика электроэнергии как товара проявляется через такие признаки:

производство,

доставка, потребление электроэнергии происходят

практически одновременно (ее невозможно накапливать (складировать) в

значительных объёмах);

Электроэнергия производить многими производителями и потребляется

многими потребителями, поэтому невозможно определить производителя

электроэнергии, но можно контролировать объемы поставки и объемы

потребления.

Перемещение электроэнергии через таможенную границу осуществляется по

международным линиям электропередачи.

4.

Ввоз на таможенную территорию Союза товаров, перемещаемых трубопроводнымтранспортом, допускается после их помещения под таможенные процедуры,

предусмотренные Кодексом, либо, законодательством государств-членов о

таможенном регулировании, – после их таможенного декларирования в

соответствии с таможенной процедурой.

Вывоз с таможенной территории Союза товаров, перемещаемых трубопроводным

транспортом, допускается после их помещения под таможенные процедуры,

предусмотренные настоящим Кодексом.

При подаче таможенной декларации предъявление товаров, перемещаемых

трубопроводным транспортом, таможенному органу не требуется.

При ввозе на таможенную территорию Союза или вывозе с таможенной территории

Союза товаров, перемещаемых трубопроводным транспортом, допускаются

смешивание товаров, а также изменение количества и состояния (качества) товаров

вследствие технологических особенностей транспортировки и специфических

характеристик товаров в соответствии с техническими регламентами и стандартами,

действующими в государствах-членах.

5.

Количество и (или) качество товаров, перемещаемых трубопроводнымтранспортом, определяются на основании показаний приборов учета

товаров, перемещаемых трубопроводным транспортом.

При их отсутствии – на основании показаний иных средств и методов

измерения количества таких товаров, если использование таких средств и

методов измерения предусмотрено законодательством.

Также на основании документов о товарах, фактически поставленных по

соответствующим договорам, актов сдачи-приемки (приема-сдачи) товаров,

перемещаемых трубопроводным транспортом, сертификатов качества таких

товаров и иных документов, подтверждающих адресное распределение

объемов

произведенных,

поставленных

и

потребленных

товаров,

перемещаемых трубопроводным транспортом, за расчетный период,

определяемый в соответствии с законодательством государств-членов.

6.

Перегрузка (перевалка) на таможенной территории Союза иностранныхтоваров, перемещаемых трубопроводным транспортом, а также, если это

установлено законодательством государств-членов, находящихся под

таможенным контролем товаров Союза, перемещаемых трубопроводным

транспортом, с трубопроводного транспорта на иные виды транспорта либо с

иных видов транспорта на трубопроводный транспорт допускается с

разрешения таможенного органа, в регионе деятельности которого

совершается такая грузовая операция.

7.

При ввозе товаров на таможенную территорию Союза и (или) в РоссийскуюФедерацию и их вывозе с таможенной территории Союза и (или) из Российской

Федерации трубопроводным транспортом допускается их временное периодическое

таможенное декларирование.

Во временной таможенной декларации допускается заявление сведений исходя из

намерений ввоза или вывоза ориентировочного количества товаров в течение

заявленного

декларантом

периода,

не

превышающего

срока

действия

внешнеторгового

договора,

условной

таможенной

стоимости

(оценки),

определяемой согласно количеству товаров, планируемому к ввозу на таможенную

территорию Союза и (или) в Российскую Федерацию или вывозу с таможенной

территории Союза и (или) из Российской Федерации, их потребительским

свойствам и (или) предусмотренному условиями внешнеторгового договора порядку

определения цены указанных товаров на день подачи временной таможенной

декларации.

Допускается подача одной временной таможенной декларации в отношении

товаров, ввозимых или вывозимых одним и тем же лицом, перемещающим товары в

соответствии с условиями одной таможенной процедуры в рамках исполнения

обязательств по нескольким внешнеторговым договорам (в том числе по разным

условиям поставки, ценообразования и оплаты).

8.

Временная таможенная декларация подается декларантом на период, не превышающий трехкалендарных месяцев, а на природный газ - двенадцати календарных месяцев.

Если в течение периода, указанного во временной таможенной декларации, изменяется

количество товаров, указанное в принятой таможенным органом временной таможенной

декларации, допускается подача дополнительной временной таможенной декларации до начала

перемещения товаров, декларируемых в дополнительной временной таможенной декларации.

Вывоз товаров в течение периода, указанного во временной таможенной декларации, в

количестве, превышающем заявленное во временной таможенной декларации общее количество

товаров, без подачи дополнительной временной таможенной декларации не допускается.

Декларант обязан подать одну или несколько надлежащим образом заполненных полных

таможенных деклараций в отношении товаров, ввезенных или вывезенных за каждый

календарный месяц поставки товаров.

Полная таможенная декларация должна быть подана не позднее двадцатого числа месяца,

следующего за календарным месяцем поставки товаров. По мотивированному обращению

декларанта таможенный орган продлевает срок подачи полной таможенной декларации, но не

более чем на 90 дней. Данный срок исчисляется со дня, следующего за днем истечения срока

подачи полной таможенной декларации. Продление срока подачи полной таможенной

декларации не продлевает сроков уплаты причитающихся сумм таможенных пошлин, налогов.

9.

Если в течение календарного месяца заявленные к ввозу или вывозу во временнойтаможенной декларации товары не ввозились или фактически не вывозились,

декларант обязан уведомить об этом таможенный орган в письменной или

электронной форме до истечения срока подачи полной таможенной декларации.

Таможенные пошлины уплачиваются за товары, вывозимые с таможенной

территории Союза и (или) из Российской Федерации, за каждый календарный месяц

поставки.

При подаче временной или дополнительной временной таможенной декларации

вывозные таможенные пошлины исчисляются исходя из ставок, действующих на

день регистрации временной таможенной декларации, при подаче полной

таможенной декларации либо в случае продления срока подачи полной таможенной

декларации исходя из ставок, действующих на пятнадцатое число месяца поставки

товаров.

Не менее 50 процентов суммы вывозных таможенных пошлин, исчисленных исходя

из сведений, указанных во временной таможенной декларации, уплачиваются не

позднее двадцатого числа месяца, предшествующего каждому календарному месяцу

поставки. Если во временной таможенной декларации указан период,

превышающий один календарный месяц, исчисление сумм вывозных таможенных

пошлин производится исходя из количества товаров, пропорционально

соответствующего одному календарному месяцу поставки.

10.

Если во временной таможенной декларации указан период, не превышающийодного календарного месяца, и такая декларация подается после двадцатого

числа месяца, предшествующего месяцу поставки, полная сумма вывозных

таможенных пошлин, исчисленных исходя из указанных во временной

таможенной декларации сведений о товарах, уплачивается одновременно с

подачей временной таможенной декларации.

Если во временной таможенной декларации указан период времени,

превышающий один календарный месяц, и такая декларация подается после

двадцатого числа месяца, предшествующего месяцу поставки, но не позднее

двадцатого числа месяца поставки, одновременно с подачей временной

таможенной декларации уплачивается полная сумма вывозных таможенных

пошлин, причитающихся к уплате за первый календарный месяц поставки.

При подаче такой временной таможенной декларации после двадцатого

числа месяца поставки одновременно с подачей декларации уплачиваются

полные суммы вывозных таможенных пошлин, причитающихся за первый и

второй календарные месяцы.

11.

Не позднее двадцатого числа месяца, следующего за каждым календарныммесяцем поставки, уплачивается оставшаяся часть сумм вывозных

таможенных пошлин, исчисляемая исходя из уточненных сведений о

вывезенных товарах.

При этом применяется официальный курс иностранной валюты к рублю

Российской Федерации, установленный Центральным банком Российской

Федерации, действующий на дату регистрации временной декларации на

товары.

12.

В случае продления срока подачи полной таможенной декларации вывозныетаможенные пошлины уплачиваются декларантом исходя из имеющихся у

него на момент уплаты сведений о товарах. Заявление сведений о товарах, на

основании которых производится уплата вывозных таможенных пошлин при

продлении срока подачи полной таможенной декларации, и исчисление сумм

вывозных таможенных пошлин производится декларантом в заявлении о

зачете авансовых платежей в счет исполнения обязанности по уплате

таможенных

пошлин,

налогов,

специальных,

антидемпинговых

и

компенсационных пошлин.

Обязанность по уплате ввозных таможенных пошлин, налогов, специальных,

антидемпинговых и компенсационных пошлин в отношении товаров,

перемещаемых трубопроводным транспортом, возникает у декларанта с

момента регистрации таможенным органом временной таможенной

декларации либо полной таможенной декларации.

13.

Если во временной таможенной декларации указан период, превышающий одинкалендарный месяц, то исчисление сумм ввозных таможенных пошлин, налогов,

специальных, антидемпинговых и компенсационных пошлин производится исходя из

сведений, заявленных во временной таможенной декларации, в отношении количества

товаров, пропорционально соответствующего одному календарному месяцу поставки.

Суммы ввозных таможенных пошлин, налогов, специальных, антидемпинговых и

компенсационных пошлин, причитающихся к уплате за первый календарный месяц

поставки, уплачиваются до выпуска товаров в соответствии с временной таможенной

декларацией.

Уплата

ввозных

таможенных

пошлин,

налогов,

специальных,

антидемпинговых и компенсационных пошлин за последующие календарные месяцы

заявленного периода осуществляется не позднее двадцатого числа месяца,

предшествующего каждому календарному месяцу поставки.

Для целей исчисления и уплаты таможенных пошлин, налогов, специальных,

антидемпинговых и компенсационных пошлин применяются ставки ввозных

таможенных пошлин, налогов, специальных, антидемпинговых и компенсационных

пошлин, действующие на день регистрации таможенным органом временной

таможенной декларации.

Уточненные сведения о товарах, ввезенных за каждый календарный месяц поставки,

представляются в таможенный орган путем подачи полной таможенной декларации не

позднее двадцатого числа месяца, следующего за каждым календарным месяцем

поставки. Если суммы подлежащих уплате таможенных пошлин, налогов, специальных,

антидемпинговых и компенсационных пошлин увеличиваются в результате уточнения

сведений, доплата сумм должна быть произведена одновременно с подачей полной

14.

При таможенном декларировании перемещаемого трубопроводнымтранспортом природного газа для подтверждения его количества и качества

используются акты о фактических поставках товаров, составленные на

основании показаний приборов учета, расположенных в местах,

определенных условиями внешнеторговых договоров, на основании которых

осуществляется такое перемещение.

Количество природного газа, поставленное в течение первого дня

календарного месяца, следующего за календарным месяцем поставки

товаров, считается поставленным в течение календарного месяца поставки

товаров при условии, что суммарное время поставки товаров в течение

первого дня календарного месяца поставки товаров и первого дня

календарного месяца, следующего за ним, относимое к одному календарному

месяцу поставки товаров для целей таможенного декларирования, не

превышает двадцати четырех часов.

15.

Декларированию подлежат ввезенное и вывезенное фактическое количествоэлектрической энергии и (или) сальдо-переток (как алгебраическая сумма

перетоков электрической энергии в противоположных направлениях по

межгосударственным линиям электропередачи за каждый календарный месяц).

В таможенной декларации (таможенных декларациях) количество ввезенной или

вывезенной электрической энергии указывается за каждый календарный месяц как

сальдо-переток электрической энергии либо как раздельно фактически ввезенное

или вывезенное количество электрической энергии, скорректированное на

величину имеющихся при перемещении электрической энергии потерь в

электрических сетях.

Федеральный орган исполнительной власти, осуществляющий функции по

выработке государственной политики и нормативно-правовому регулированию в

области

таможенного дела,

по согласованию с федеральным

органом

исполнительной власти, осуществляющим функции по выработке и реализации

государственной политики и нормативно-правовому регулированию в сфере

топливно-энергетического

комплекса,

устанавливает

перечень

сведений,

подлежащих представлению в таможенные органы, в отношении внеплановых

(технологических) сальдо-перетоков электрической энергии, обусловленных

параллельной работой энергосистем.

16.

При таможенном декларировании электрической энергии, вывозимой/ввозимой с таможенной территории Союза, допускается использование

показаний приборов учета, которые расположены на сопредельных

территориях и (или) территориях иностранных государств в местах,

определенных в соответствии с условиями соглашений об организации учета

перетоков электрической энергии, заключенных между организациями,

ответственными

за

эксплуатацию

межгосударственных

линий

электропередачи

и

(или)

учет

товаров,

перемещаемых

по

межгосударственным линиям электропередачи.

17.

При перемещении товаров трубопроводным транспортом и по линиямэлектропередачи таможенный орган вправе потребовать предоставление

обеспечения исполнения обязанности по уплате таможенных пошлин,

налогов в случаях:

1) если декларант осуществляет внешнеэкономическую деятельность менее

одного года;

2) если декларантом обязанность по уплате таможенных пошлин, налогов и

иных платежей, взимание которых возложено на таможенные органы, не

исполнена в сроки, установленные законодательством;

3) если декларант имеет неисполненные постановления по делам об

административных правонарушениях в области таможенного дела

18.

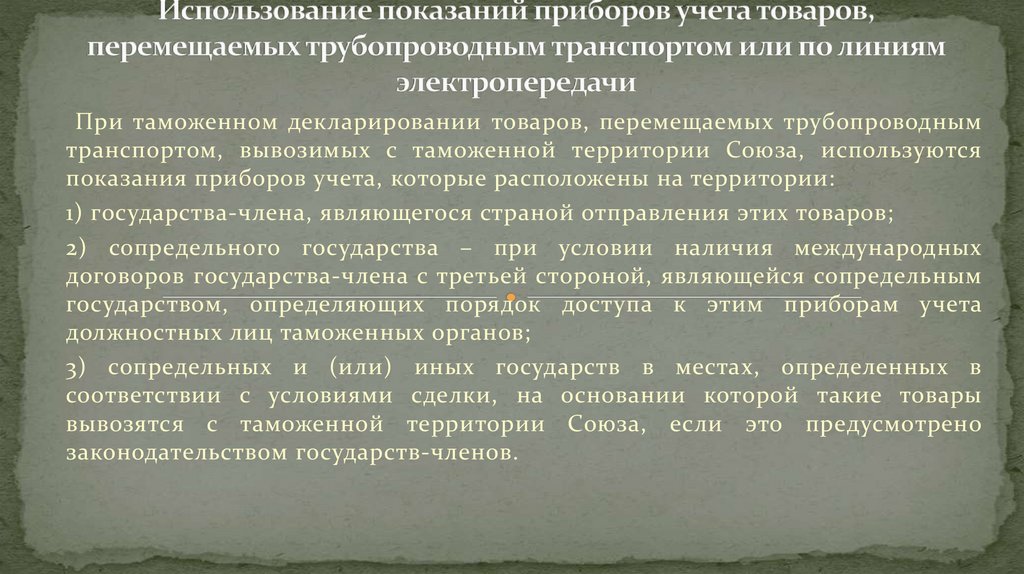

При таможенном декларировании товаров, перемещаемых трубопроводнымтранспортом, вывозимых с таможенной территории Союза, используются

показания приборов учета, которые расположены на территории:

1) государства-члена, являющегося страной отправления этих товаров;

2) сопредельного государства – при условии наличия международных

договоров государства-члена с третьей стороной, являющейся сопредельным

государством, определяющих порядок доступа к этим приборам учета

должностных лиц таможенных органов;

3) сопредельных и (или) иных государств в местах, определенных в

соответствии с условиями сделки, на основании которой такие товары

вывозятся с таможенной территории Союза, если это предусмотрено

законодательством государств-членов.

19.

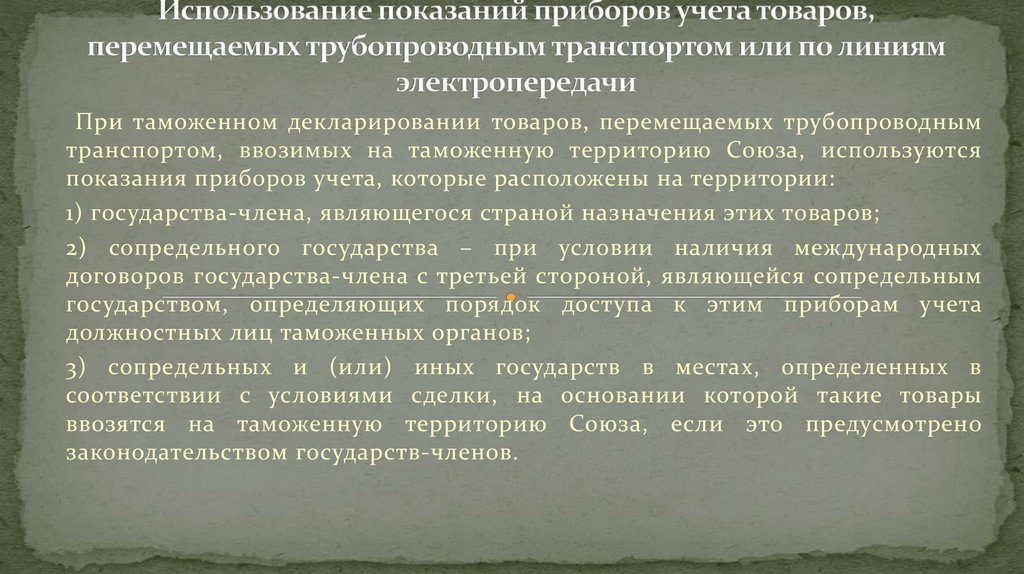

При таможенном декларировании товаров, перемещаемых трубопроводнымтранспортом, ввозимых на таможенную территорию Союза, используются

показания приборов учета, которые расположены на территории:

1) государства-члена, являющегося страной назначения этих товаров;

2) сопредельного государства – при условии наличия международных

договоров государства-члена с третьей стороной, являющейся сопредельным

государством, определяющих порядок доступа к этим приборам учета

должностных лиц таможенных органов;

3) сопредельных и (или) иных государств в местах, определенных в

соответствии с условиями сделки, на основании которой такие товары

ввозятся на таможенную территорию Союза, если это предусмотрено

законодательством государств-членов.

20.

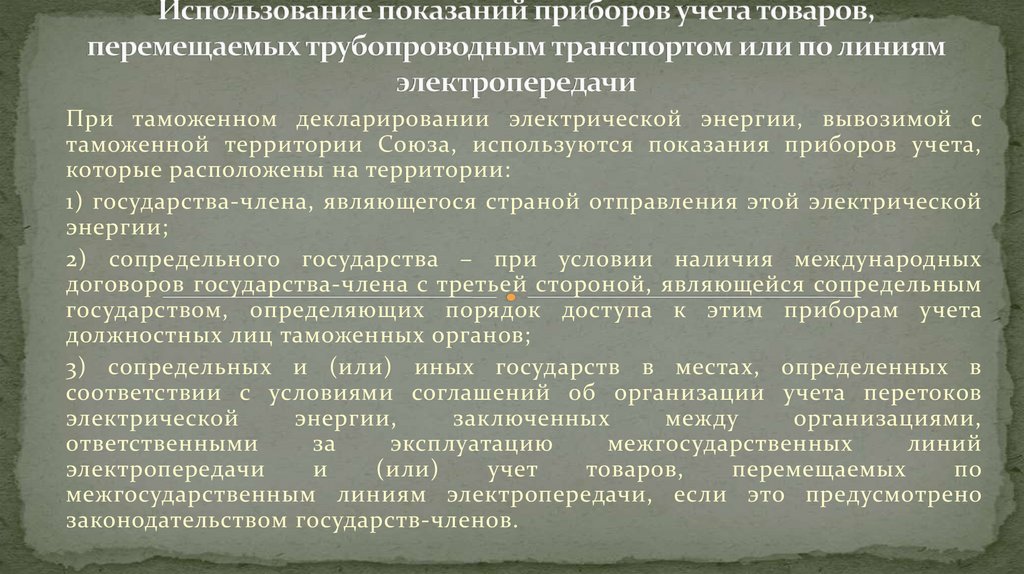

При таможенном декларировании электрической энергии, вывозимой стаможенной территории Союза, используются показания приборов учета,

которые расположены на территории:

1) государства-члена, являющегося страной отправления этой электрической

энергии;

2) сопредельного государства – при условии наличия международных

договоров государства-члена с третьей стороной, являющейся сопредельным

государством, определяющих порядок доступа к этим приборам учета

должностных лиц таможенных органов;

3) сопредельных и (или) иных государств в местах, определенных в

соответствии с условиями соглашений об организации учета перетоков

электрической

энергии,

заключенных

между

организациями,

ответственными

за

эксплуатацию

межгосударственных

линий

электропередачи

и

(или)

учет

товаров,

перемещаемых

по

межгосударственным линиям электропередачи, если это предусмотрено

законодательством государств-членов.

21.

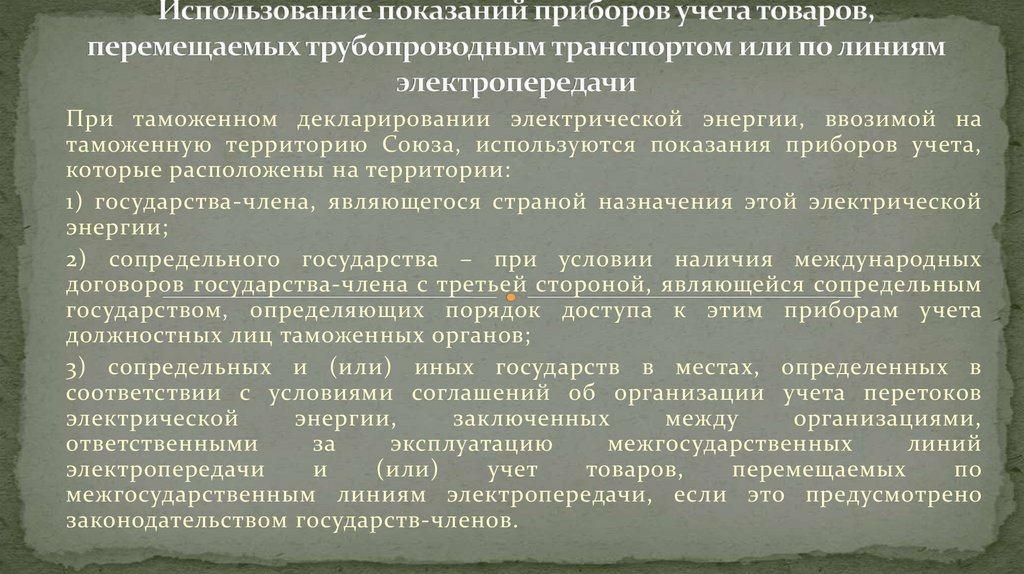

При таможенном декларировании электрической энергии, ввозимой натаможенную территорию Союза, используются показания приборов учета,

которые расположены на территории:

1) государства-члена, являющегося страной назначения этой электрической

энергии;

2) сопредельного государства – при условии наличия международных

договоров государства-члена с третьей стороной, являющейся сопредельным

государством, определяющих порядок доступа к этим приборам учета

должностных лиц таможенных органов;

3) сопредельных и (или) иных государств в местах, определенных в

соответствии с условиями соглашений об организации учета перетоков

электрической

энергии,

заключенных

между

организациями,

ответственными

за

эксплуатацию

межгосударственных

линий

электропередачи

и

(или)

учет

товаров,

перемещаемых

по

межгосударственным линиям электропередачи, если это предусмотрено

законодательством государств-членов.

22.

В целях предотвращения несанкционированного доступа и изменения информациив показаниях находящихся на таможенной территории Союза приборов учета

товаров,

перемещаемых

трубопроводным

транспортом

или

по

линиям

электропередачи, на такие приборы таможенными органами налагаются средства

идентификации.

Владелец объекта, на котором установлены приборы учета товаров, перемещаемых

трубопроводным

транспортом

или

по

линиям

электропередачи,

или

уполномоченное им лицо обязаны обеспечить доступ к таким приборам учета

уполномоченным должностным лицам таможенных органов государства-члена, на

территории которого находятся такие приборы учета, для проведения таможенного

контроля и наложения (снятия) средств идентификации.

Владелец объекта, на котором расположены приборы учета товаров, перемещаемых

трубопроводным

транспортом

или

по

линиям

электропередачи,

или

уполномоченное им лицо представляют таможенному органу информацию о

применяемых способе и (или) порядке учета (измерения) товаров, перемещаемых

трубопроводным транспортом или по линиям электропередачи, в следующих

случаях:

1) по запросу таможенного органа, в регионе деятельности которого находится место

установки приборов учета таких товаров;

2) при изменении применяемых способа и (или) порядка учета (измерения) товаров,

перемещаемых трубопроводным транспортом или по линиям электропередачи.

23.

Наложение (снятие) средств идентификации осуществляется таможенными органамигосударства-члена, на территории которого расположены приборы учета товаров,

перемещаемых трубопроводным транспортом или по линиям электропередачи, в

присутствии владельца объекта или уполномоченных им лиц.

По результатам наложения (снятия) средств идентификации составляется акт по форме,

установленной законодательством о таможенном регулировании государства-члена, на

территории которого расположены эти приборы учета.

В случае проведения плановых работ по текущему или капитальному ремонту

оборудования, связанных с демонтажем и (или) нарушением целостности наложенных

средств идентификации, владелец объекта, на котором установлены приборы учета

товаров, перемещаемых трубопроводным транспортом или по линиям электропередачи,

или уполномоченное им лицо извещают об этом таможенный орган, в регионе

деятельности которого находится место установки приборов учета таких товаров, не

менее чем за 3 рабочих дня до начала проведения указанных работ с указанием даты и

продолжительности их проведения.

В случае возникновения угрозы нарушения работы системы измерения количества и

качества товаров или аварийных и пожароопасных ситуаций владелец объекта, на

котором установлены приборы учета товаров, перемещаемых трубопроводным

транспортом или по линиям электропередачи, или уполномоченное им лицо

информируют таможенный орган, в регионе деятельности которого находится место

установки приборов учета таких товаров, о проведении работ по предупреждению или

ликвидации такой угрозы с последующим уведомлением о причинах, приведших к

нарушению наложенных средств идентификации.

24.

Декларирование данных товаров осуществляется в Центральнойэнергетической таможне.

Полномочия ЦЭТ:

Обеспечение права ЕАЭС и законодательства РФ о таможенном деле;

Обеспечение в пределах своей компетенции соблюдения мер таможеннотарифного регулирования, запретов и ограничений;

Обеспечение в пределах своей компетенции мер по защите национальной

безопасности;

Другие полномочия