finance

financeSimilar presentations:

")

Налогообложение. Управление личными финансами. Лекция 14

1.

Управление личнымифинансами

2.

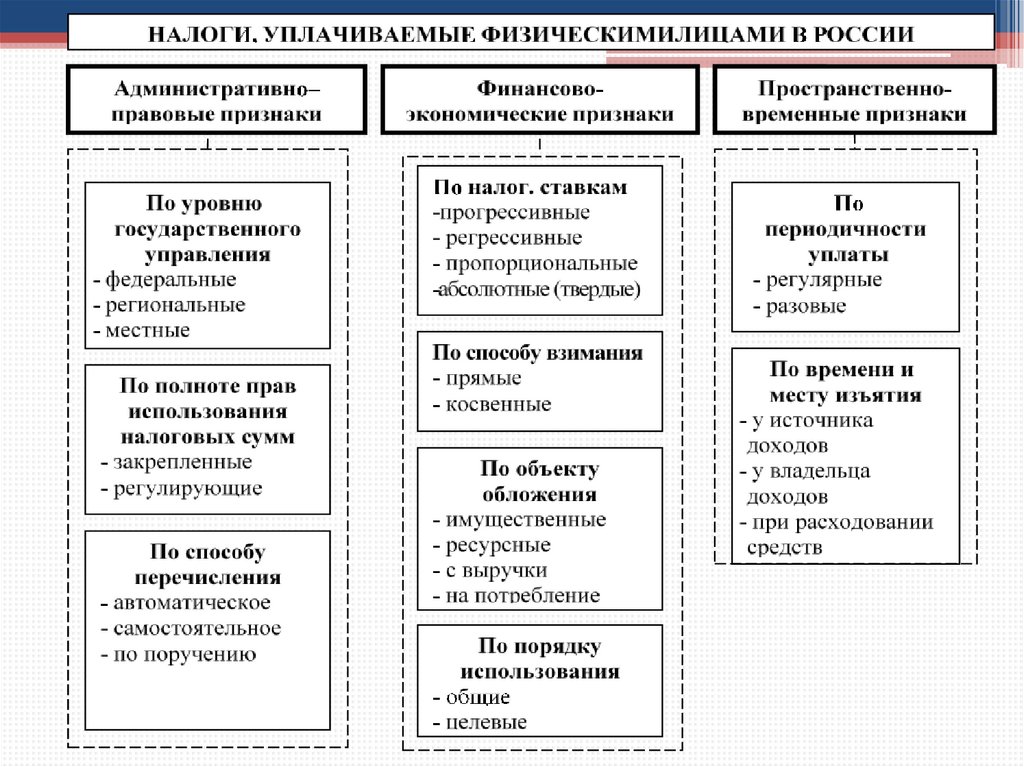

Налогообложениефизических лиц

3.

ст. 57 Конституции Российской Федерации«каждый

обязан

платить

законно

установленные

налоги и сборы».

Незнание лицом закона не

освобождает его от

ответственности за нарушение

этого закона

4.

ст.8 Налогового Кодекса РоссийскойФедерации

Налог – это обязательный, индивидуально

безвозмездный

платеж,

взимаемый

с

организаций и физических лиц в форме

отчуждения принадлежащих им на праве

собственности, хозяйственного ведения или

оперативного управления денежных средств

в

целях

финансового

обеспечения

деятельности

государства

и

(или)

муниципальных образований

5.

Отличительные характеристики понятийХарактеристики

Налог

Сбор

Пошлина (вид

сбора)

Возмездность

× Уплата налога не

обязывает государство к

одновременному

встречному оказанию

налогоплательщику

каких-либо услуг

• За уплаченный

сбор государство

предоставляет

определенные права

(выдача лицензий,

разрешений, в т.ч.

на ведение

определенных видов

деятельности)

• Государство

совершает

определенные

действия

(нотариальные,

регистрационные,

административные

, рассмотрение

судебных

заявлений)

Адресность

× Государство не

• Права

оказывает услуг

предоставляются

конкретному

плательщику сбора

налогоплательщику, а

только проводит

политику, направленную

на создание

общественных благ

• Действия

совершаются

адресно, в пользу

плательщиков

пошлины

6.

Еще один тип платежей, которые во всем похожина налоги, но при этом являются целевыми и

адресными, — страховые взносы.

7.

Функции налоговфискальная

функция

Регулирующая

функция

контрольная

функция

социальная

функция

другие

функции

8.

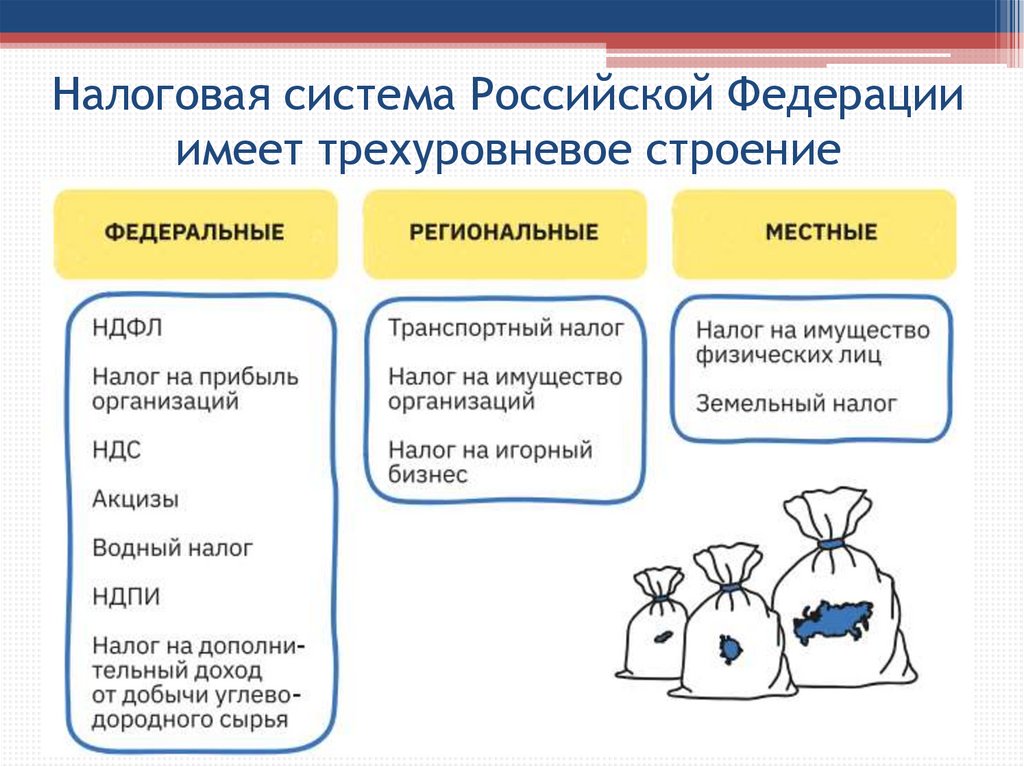

Налоговая система Российской Федерацииимеет трехуровневое строение

9.

10.

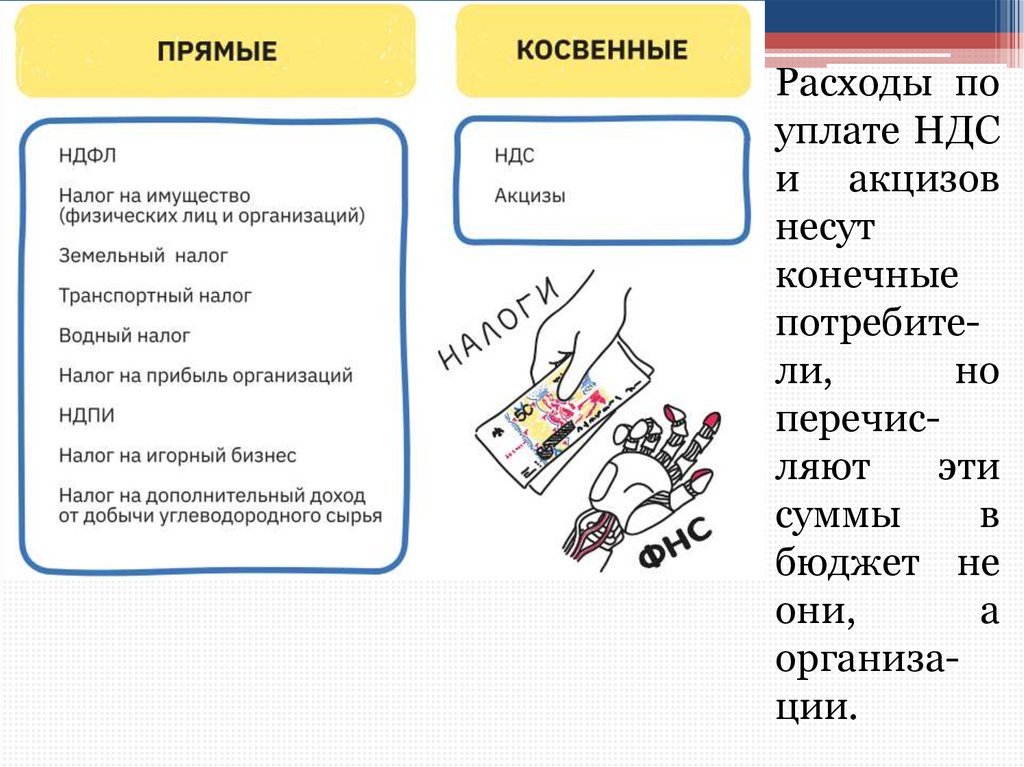

Расходы поуплате НДС

и акцизов

несут

конечные

потребители,

но

перечисляют

эти

суммы

в

бюджет не

они,

а

организации.

11.

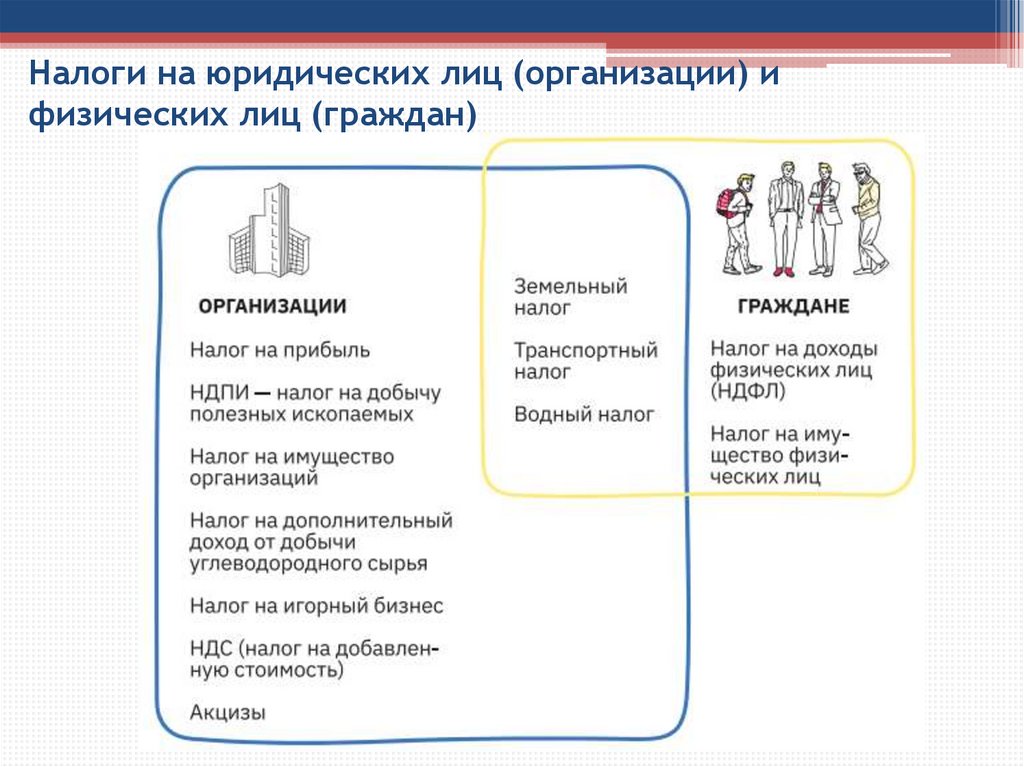

Налоги на юридических лиц (организации) ифизических лиц (граждан)

12.

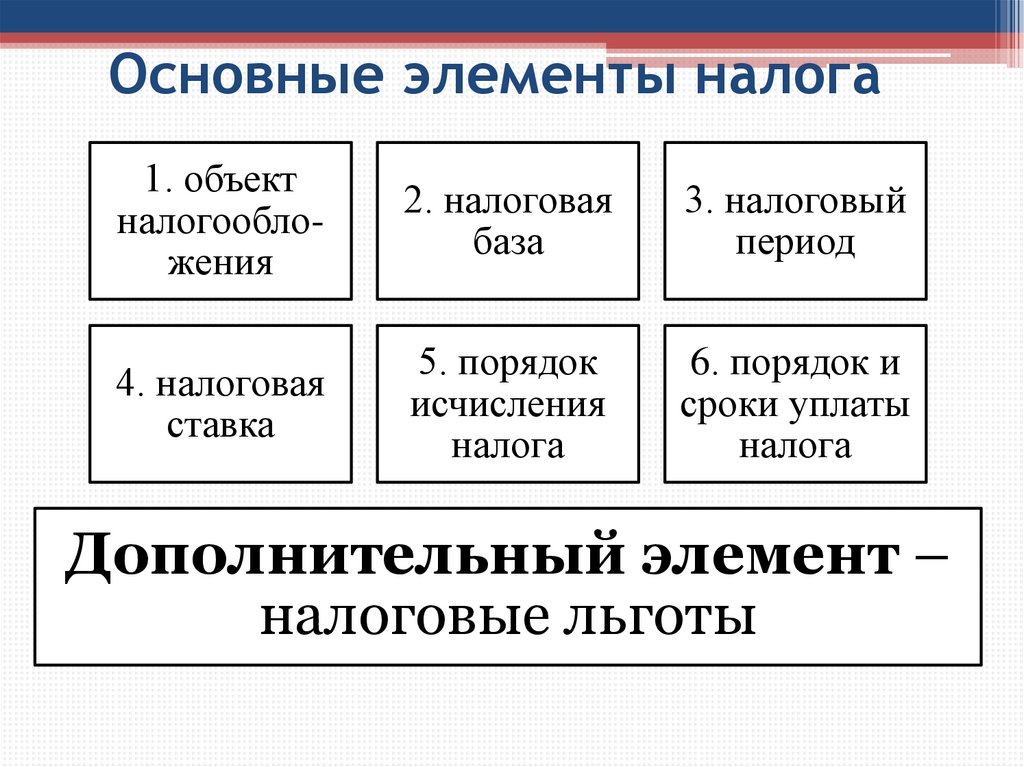

Основные элементы налога1. объект

налогообложения

2. налоговая

база

3. налоговый

период

4. налоговая

ставка

5. порядок

исчисления

налога

6. порядок и

сроки уплаты

налога

Дополнительный элемент –

налоговые льготы

13.

14.

Налог на доходы физических лиц (НДФЛ)Согласно

НК

РФ,

работодатели

являются

налоговыми агентами в отношении НДФЛ, т. е. они

обязаны исчислять налог с зарплаты сотрудника,

удерживать его и перечислять в бюджет.

Налоговым агентом может быть не только

работодатель, но и, например, банк в отношении вашего

дохода, полученного в результате договорных отношений

с банком (проценты по вкладу, по сберегательным

сертификатам и пр.), брокер, если вы получили доход от

инвестиционных

операций,

оператор

лотереи

и

организатор азартных игр, если вы получили выигрыш в

размере более 15000 руб.

Во всех этих случаях налоговый агент удерживает

налог с получателя дохода.

15.

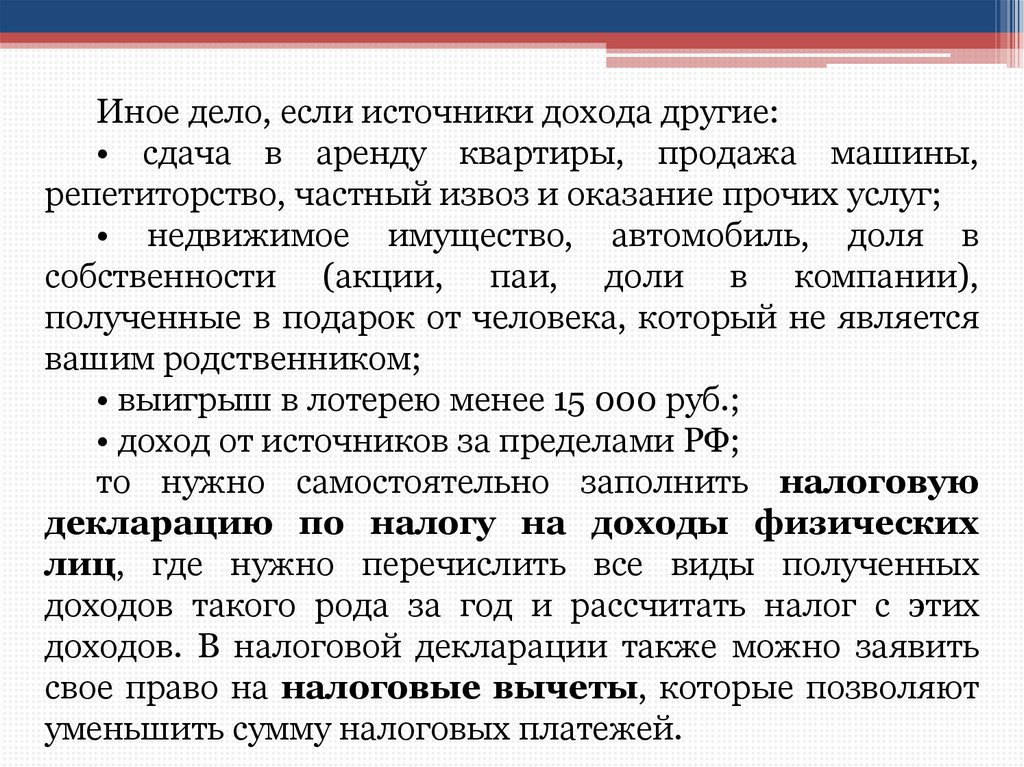

Иное дело, если источники дохода другие:• сдача в аренду квартиры, продажа машины,

репетиторство, частный извоз и оказание прочих услуг;

• недвижимое имущество, автомобиль, доля в

собственности (акции, паи, доли в компании),

полученные в подарок от человека, который не является

вашим родственником;

• выигрыш в лотерею менее 15 000 руб.;

• доход от источников за пределами РФ;

то нужно самостоятельно заполнить налоговую

декларацию по налогу на доходы физических

лиц, где нужно перечислить все виды полученных

доходов такого рода за год и рассчитать налог с этих

доходов. В налоговой декларации также можно заявить

свое право на налоговые вычеты, которые позволяют

уменьшить сумму налоговых платежей.

16.

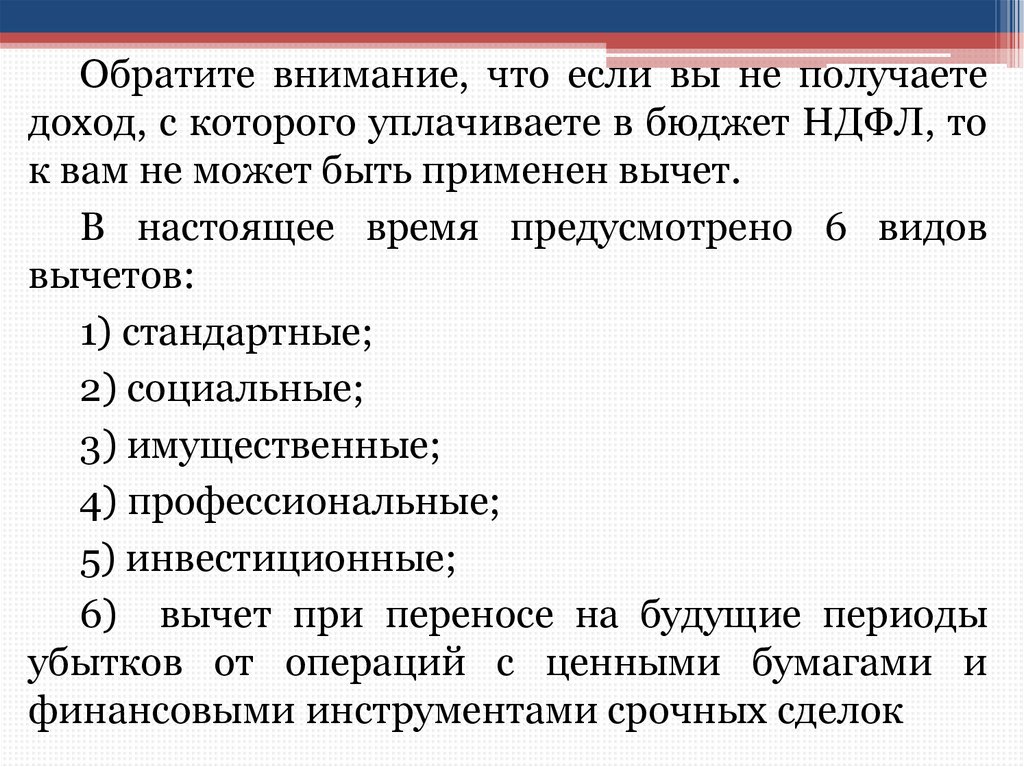

Обратите внимание, что если вы не получаетедоход, с которого уплачиваете в бюджет НДФЛ, то

к вам не может быть применен вычет.

В настоящее время предусмотрено 6 видов

вычетов:

1) стандартные;

2) социальные;

3) имущественные;

4) профессиональные;

5) инвестиционные;

6) вычет при переносе на будущие периоды

убытков от операций с ценными бумагами и

финансовыми инструментами срочных сделок

17.

18.

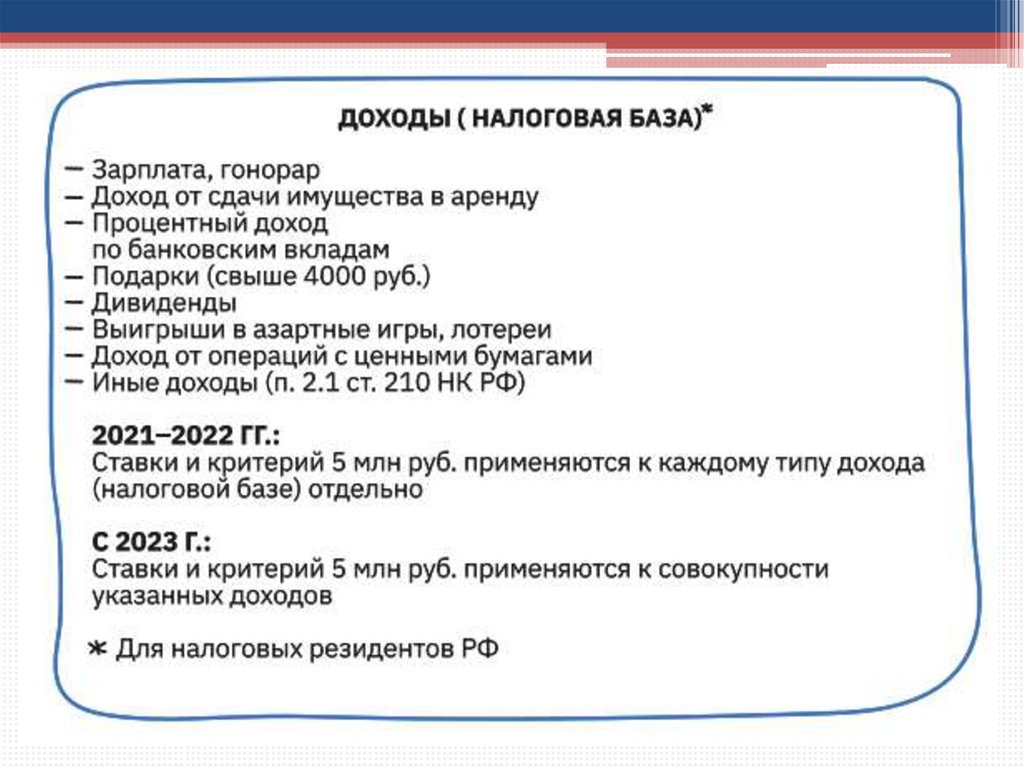

Налогооблагаемые доходы и ставки НДФЛ дляналоговых резидентов и нерезидентов РФ

19.

Временной график подачиналоговой декларации и уплаты НДФЛ

20.

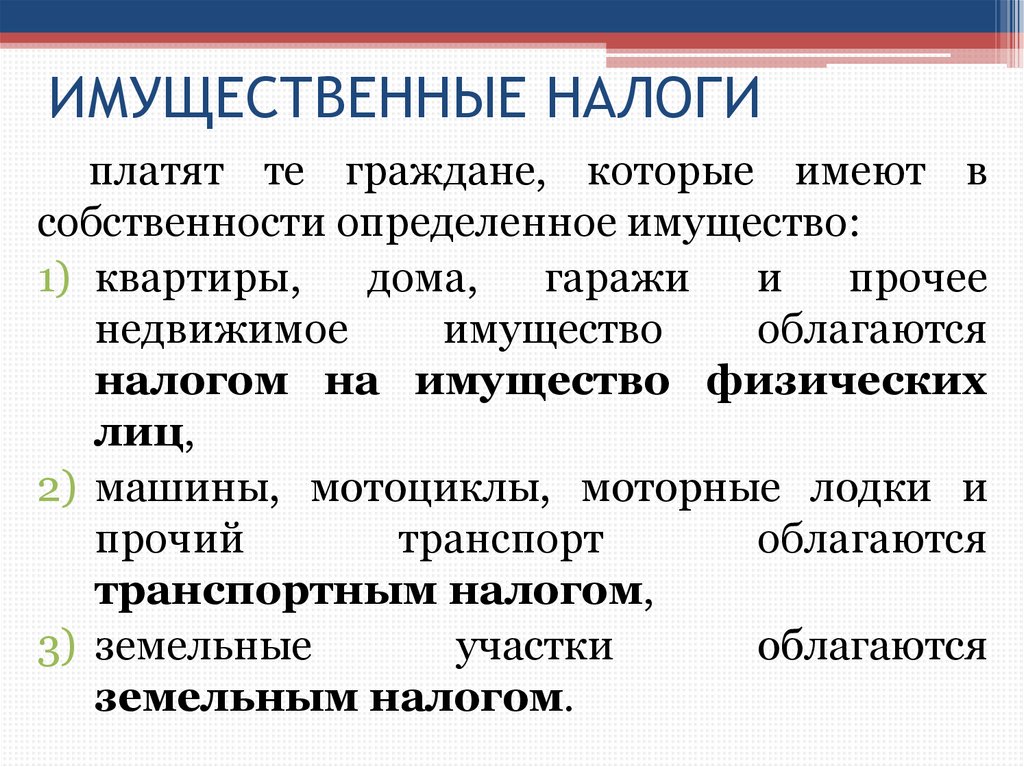

ИМУЩЕСТВЕННЫЕ НАЛОГИплатят те граждане, которые имеют в

собственности определенное имущество:

1) квартиры,

дома,

гаражи

и

прочее

недвижимое

имущество

облагаются

налогом на имущество физических

лиц,

2) машины, мотоциклы, моторные лодки и

прочий

транспорт

облагаются

транспортным налогом,

3) земельные

участки

облагаются

земельным налогом.

21.

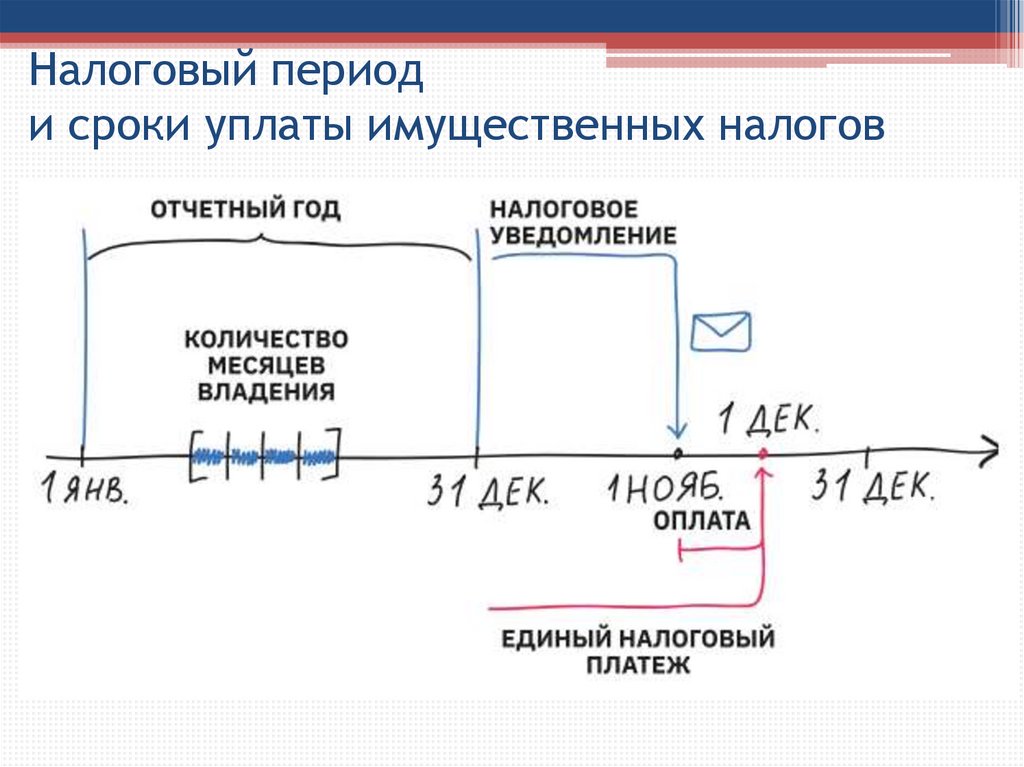

Налоговый периоди сроки уплаты имущественных налогов

22.

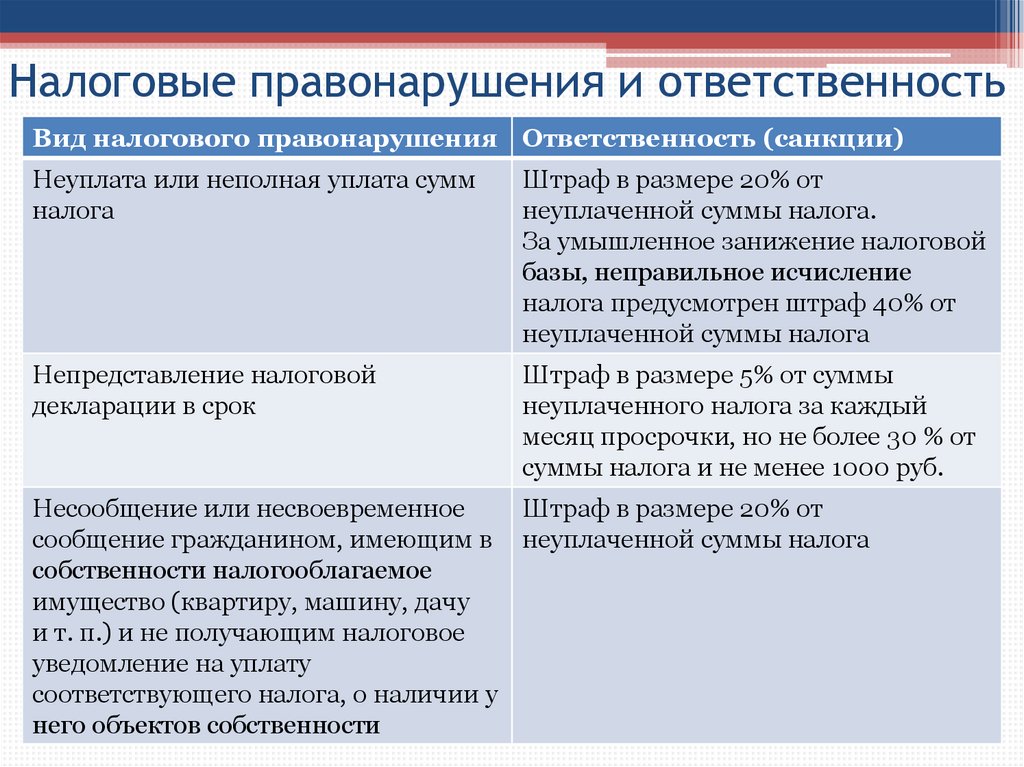

Налоговые правонарушения и ответственностьВид налогового правонарушения Ответственность (санкции)

Неуплата или неполная уплата сумм

налога

Штраф в размере 20% от

неуплаченной суммы налога.

За умышленное занижение налоговой

базы, неправильное исчисление

налога предусмотрен штраф 40% от

неуплаченной суммы налога

Непредставление налоговой

декларации в срок

Штраф в размере 5% от суммы

неуплаченного налога за каждый

месяц просрочки, но не более 30 % от

суммы налога и не менее 1000 руб.

Несообщение или несвоевременное

Штраф в размере 20% от

сообщение гражданином, имеющим в неуплаченной суммы налога

собственности налогооблагаемое

имущество (квартиру, машину, дачу

и т. п.) и не получающим налоговое

уведомление на уплату

соответствующего налога, о наличии у

него объектов собственности

23.

Лекция оконченаБЛАГОДАРЮ ЗА

ВНИМАНИЕ!