finance

financeSimilar presentations:

")

Управление личными финансами

1.

Управление личнымифинансами

2.

ФОРМИРОВАНИЕ ПОДУШКИСТРАХОВОЙ

БЕЗОПАСНОСТИ СЕМЬИ

3.

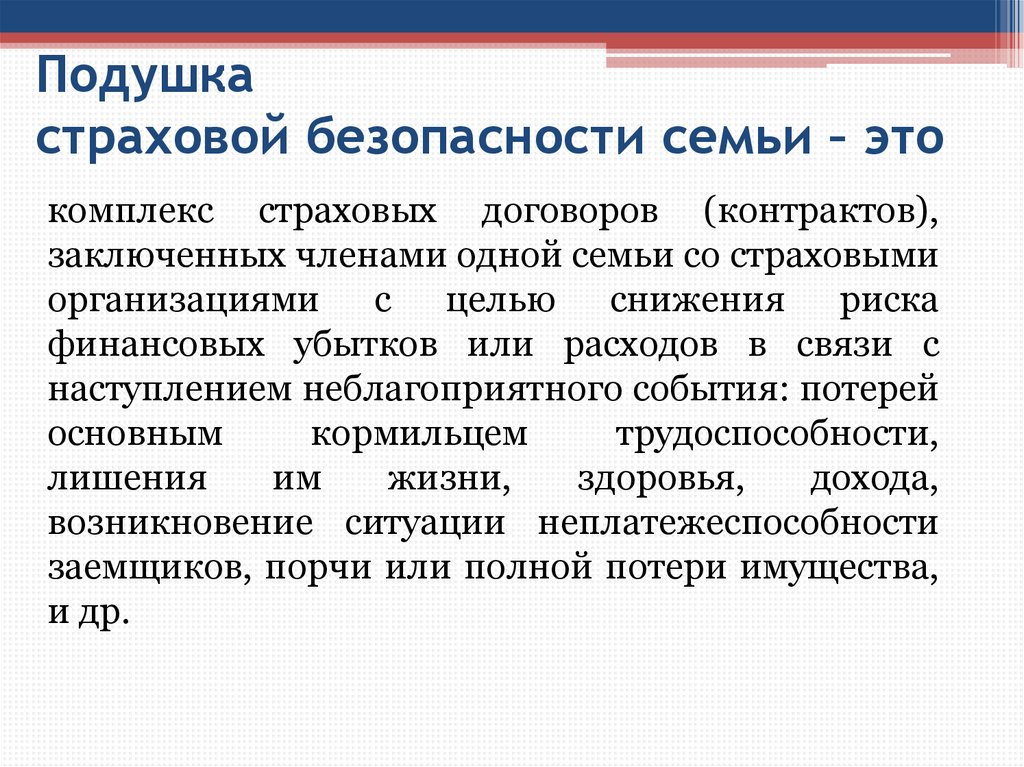

Подушкастраховой безопасности семьи – это

комплекс страховых договоров (контрактов),

заключенных членами одной семьи со страховыми

организациями с целью снижения риска

финансовых убытков или расходов в связи с

наступлением неблагоприятного события: потерей

основным

кормильцем

трудоспособности,

лишения

им

жизни,

здоровья,

дохода,

возникновение ситуации неплатежеспособности

заемщиков, порчи или полной потери имущества,

и др.

4.

Основные элементы подушкистраховой безопасности семьи

• 1) Страховая защита иждивенцев в семье путем

страхования

жизни,

здоровья,

ответственности

основного

«добытчика»

семьи

(основного

«кошелька»).

• 2) Страховая защита имущества и других объектов,

задействованных в извлечении дохода.

• 3) Страховая защита ответственности членов семьи по

взятым на себя долгосрочным обязательствам.

• 4) Страховая защита здоровья членов семьи.

• 5)

Страховая

защита

имущества,

особенно

рискованного – автомобиля, деревянного дома и пр.

5.

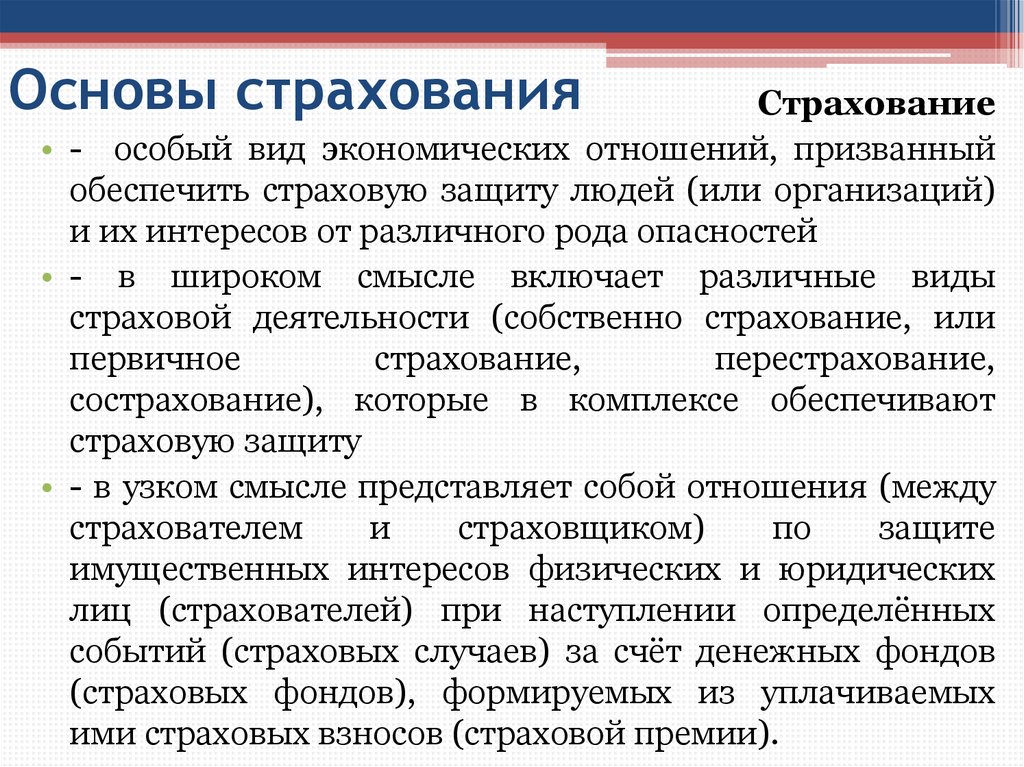

Основы страхованияСтрахование

• - особый вид экономических отношений, призванный

обеспечить страховую защиту людей (или организаций)

и их интересов от различного рода опасностей

• - в широком смысле включает различные виды

страховой деятельности (собственно страхование, или

первичное

страхование,

перестрахование,

сострахование), которые в комплексе обеспечивают

страховую защиту

• - в узком смысле представляет собой отношения (между

страхователем

и

страховщиком)

по

защите

имущественных интересов физических и юридических

лиц (страхователей) при наступлении определённых

событий (страховых случаев) за счёт денежных фондов

(страховых фондов), формируемых из уплачиваемых

ими страховых взносов (страховой премии).

6.

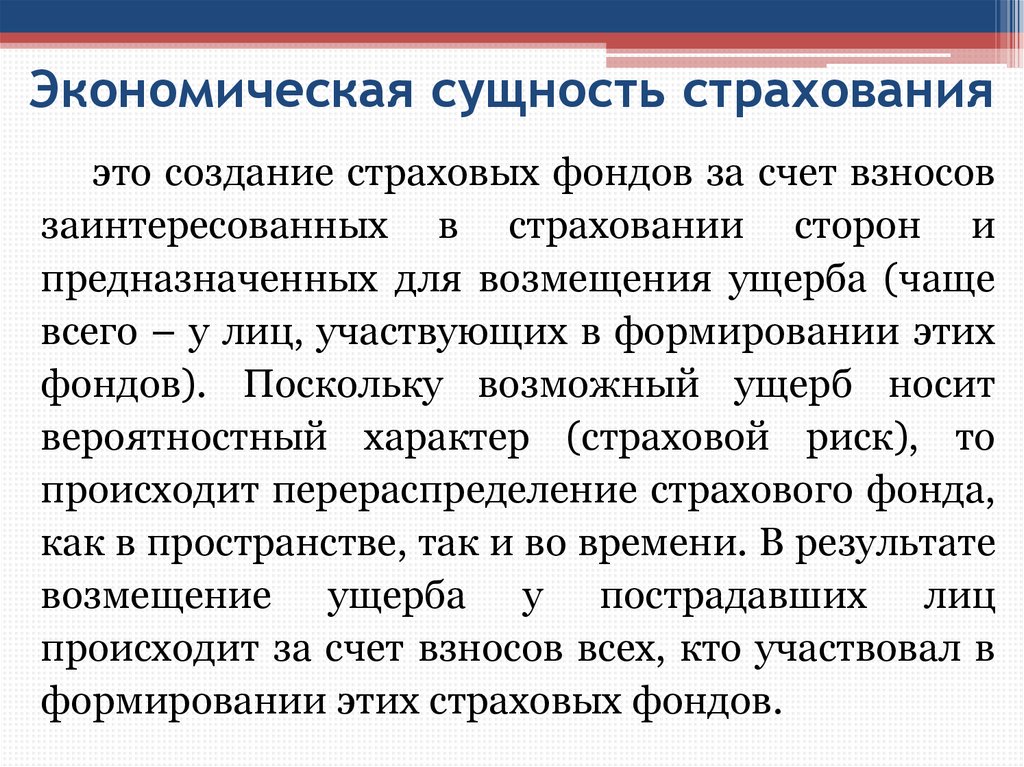

Экономическая сущность страхованияэто создание страховых фондов за счет взносов

заинтересованных в страховании сторон и

предназначенных для возмещения ущерба (чаще

всего – у лиц, участвующих в формировании этих

фондов). Поскольку возможный ущерб носит

вероятностный характер (страховой риск), то

происходит перераспределение страхового фонда,

как в пространстве, так и во времени. В результате

возмещение ущерба у пострадавших лиц

происходит за счет взносов всех, кто участвовал в

формировании этих страховых фондов.

7.

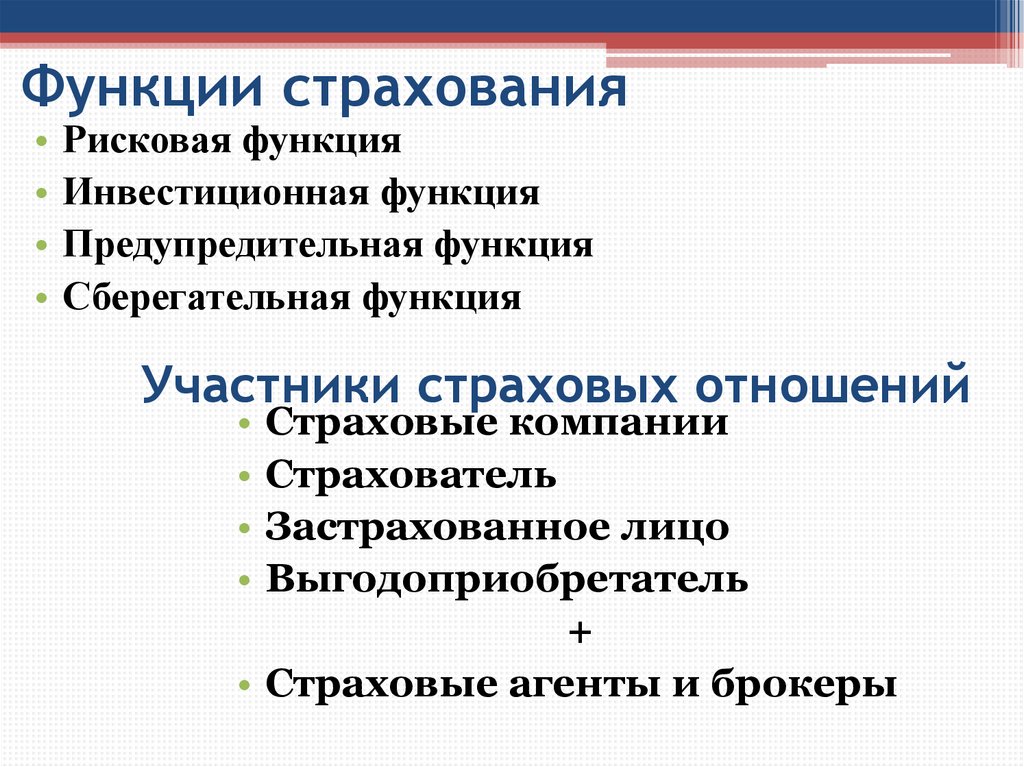

Функции страхования• Рисковая функция

• Инвестиционная функция

• Предупредительная функция

• Сберегательная функция

Участники страховых отношений

• Страховые компании

• Страхователь

• Застрахованное лицо

• Выгодоприобретатель

+

• Страховые агенты и брокеры

8.

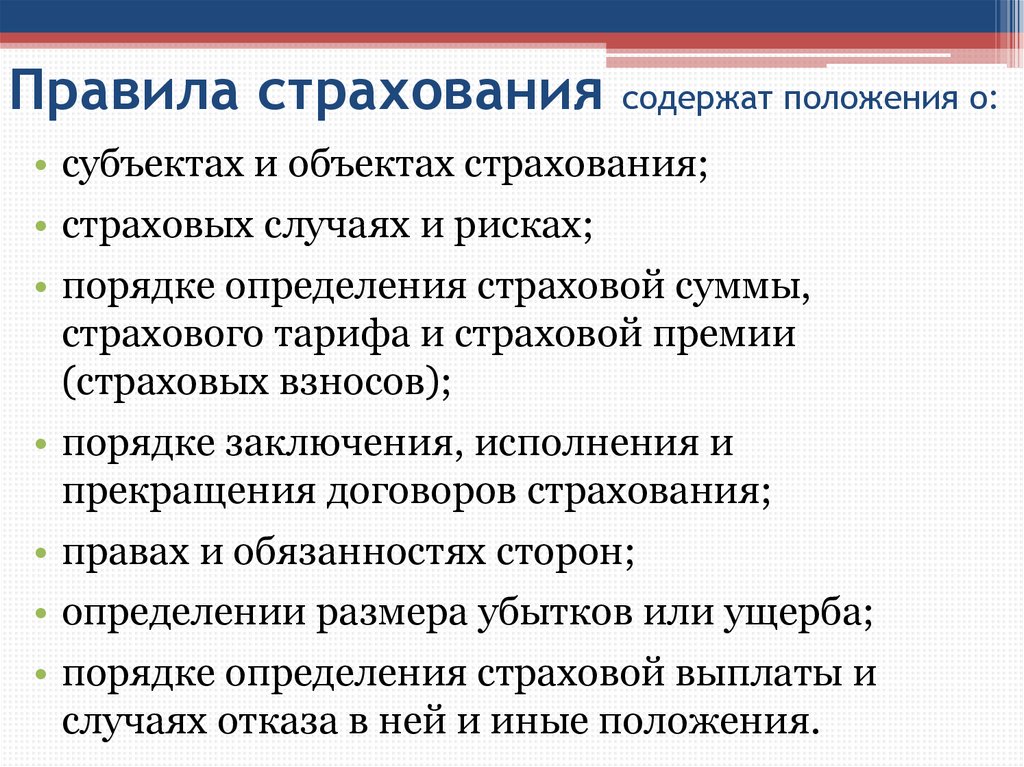

Правила страхования содержат положения о:• субъектах и объектах страхования;

• страховых случаях и рисках;

• порядке определения страховой суммы,

страхового тарифа и страховой премии

(страховых взносов);

• порядке заключения, исполнения и

прекращения договоров страхования;

• правах и обязанностях сторон;

• определении размера убытков или ущерба;

• порядке определения страховой выплаты и

случаях отказа в ней и иные положения.

9.

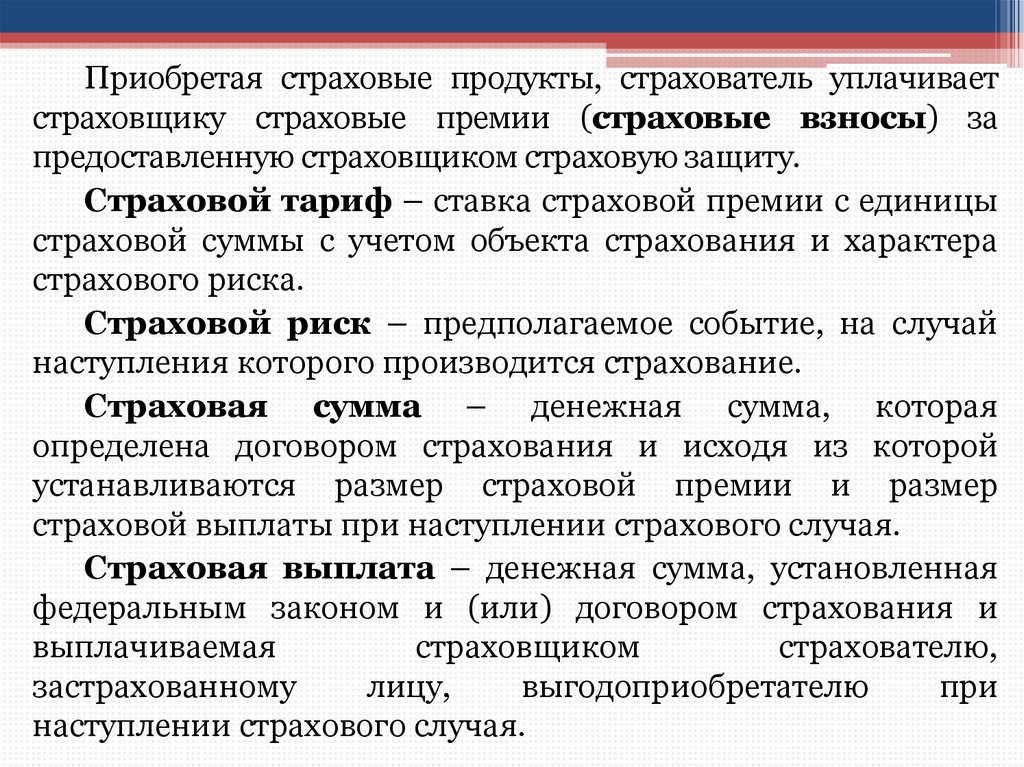

Приобретая страховые продукты, страхователь уплачиваетстраховщику страховые премии (страховые взносы) за

предоставленную страховщиком страховую защиту.

Страховой тариф – ставка страховой премии с единицы

страховой суммы с учетом объекта страхования и характера

страхового риска.

Страховой риск – предполагаемое событие, на случай

наступления которого производится страхование.

Страховая сумма – денежная сумма, которая

определена договором страхования и исходя из которой

устанавливаются размер страховой премии и размер

страховой выплаты при наступлении страхового случая.

Страховая выплата – денежная сумма, установленная

федеральным законом и (или) договором страхования и

выплачиваемая

страховщиком

страхователю,

застрахованному

лицу,

выгодоприобретателю

при

наступлении страхового случая.

10.

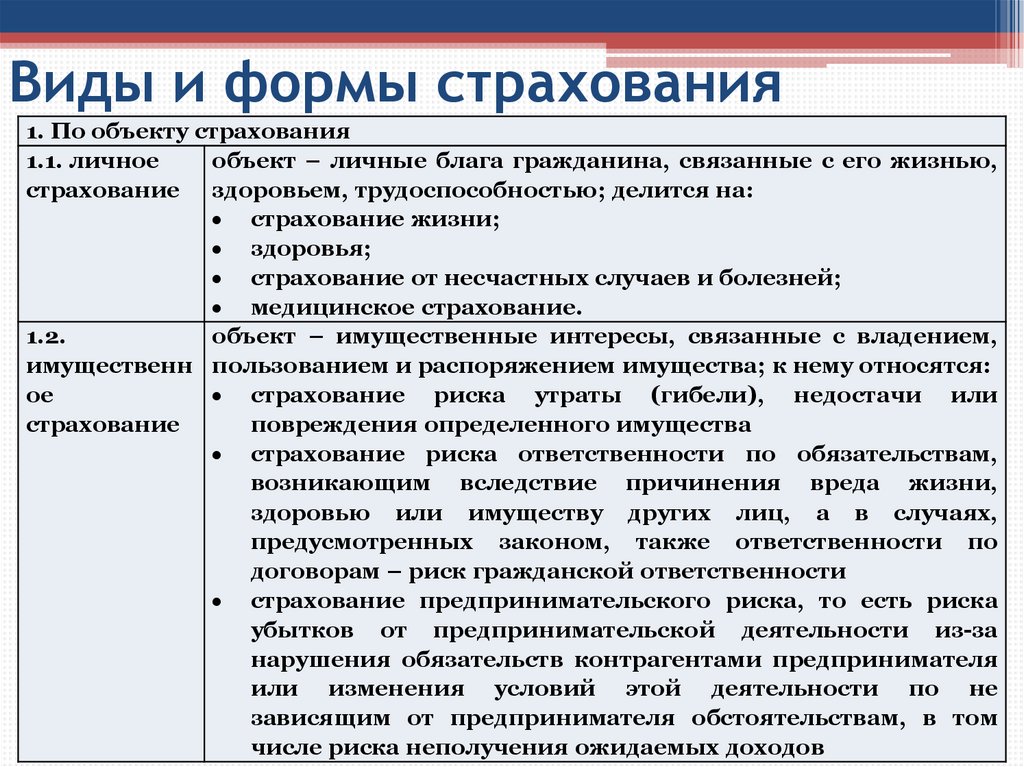

Виды и формы страхования1. По объекту страхования

1.1. личное

объект – личные блага гражданина, связанные с его жизнью,

страхование здоровьем, трудоспособностью; делится на:

страхование жизни;

здоровья;

страхование от несчастных случаев и болезней;

медицинское страхование.

1.2.

объект – имущественные интересы, связанные с владением,

имущественн пользованием и распоряжением имущества; к нему относятся:

ое

страхование риска утраты (гибели), недостачи или

страхование

повреждения определенного имущества

страхование риска ответственности по обязательствам,

возникающим вследствие причинения вреда жизни,

здоровью или имуществу других лиц, а в случаях,

предусмотренных законом, также ответственности по

договорам – риск гражданской ответственности

страхование предпринимательского риска, то есть риска

убытков от предпринимательской деятельности из-за

нарушения обязательств контрагентами предпринимателя

или изменения условий этой деятельности по не

зависящим от предпринимателя обстоятельствам, в том

числе риска неполучения ожидаемых доходов

11.

2. По форме2.1. добровольное осуществляется на основе договора между

страхование

страхователем и страховой организацией

2.2. обязательное осуществляется в силу закона

страхование

12.

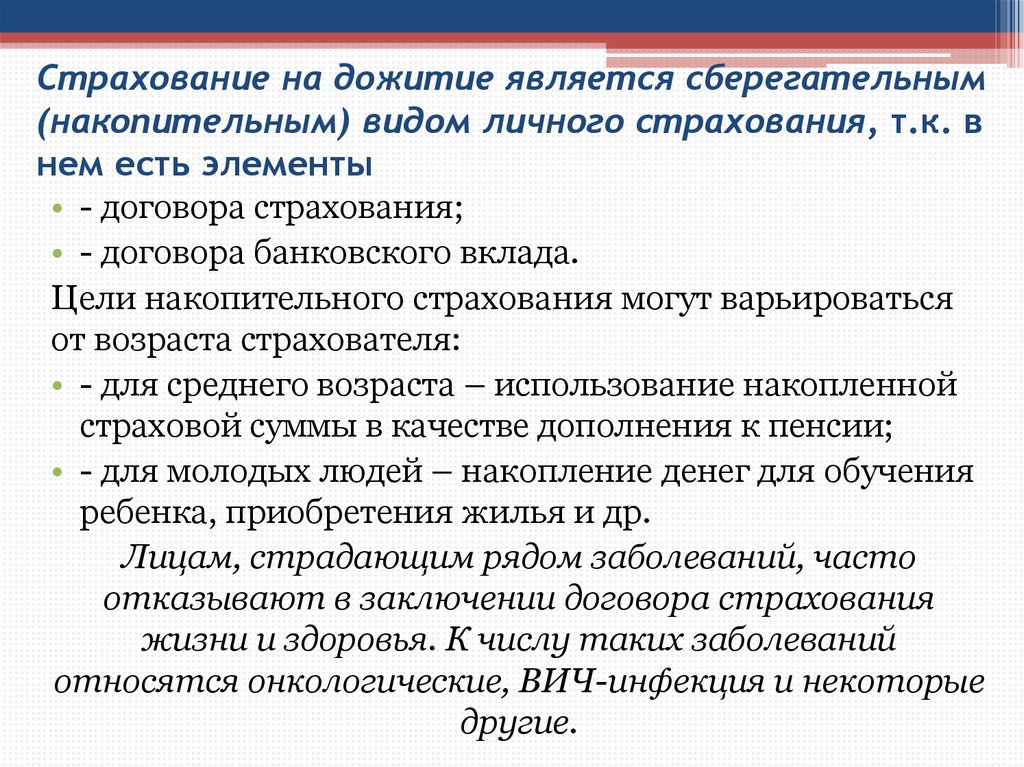

Страхование на дожитие является сберегательным(накопительным) видом личного страхования, т.к. в

нем есть элементы

• - договора страхования;

• - договора банковского вклада.

Цели накопительного страхования могут варьироваться

от возраста страхователя:

• - для среднего возраста – использование накопленной

страховой суммы в качестве дополнения к пенсии;

• - для молодых людей – накопление денег для обучения

ребенка, приобретения жилья и др.

Лицам, страдающим рядом заболеваний, часто

отказывают в заключении договора страхования

жизни и здоровья. К числу таких заболеваний

относятся онкологические, ВИЧ-инфекция и некоторые

другие.

13.

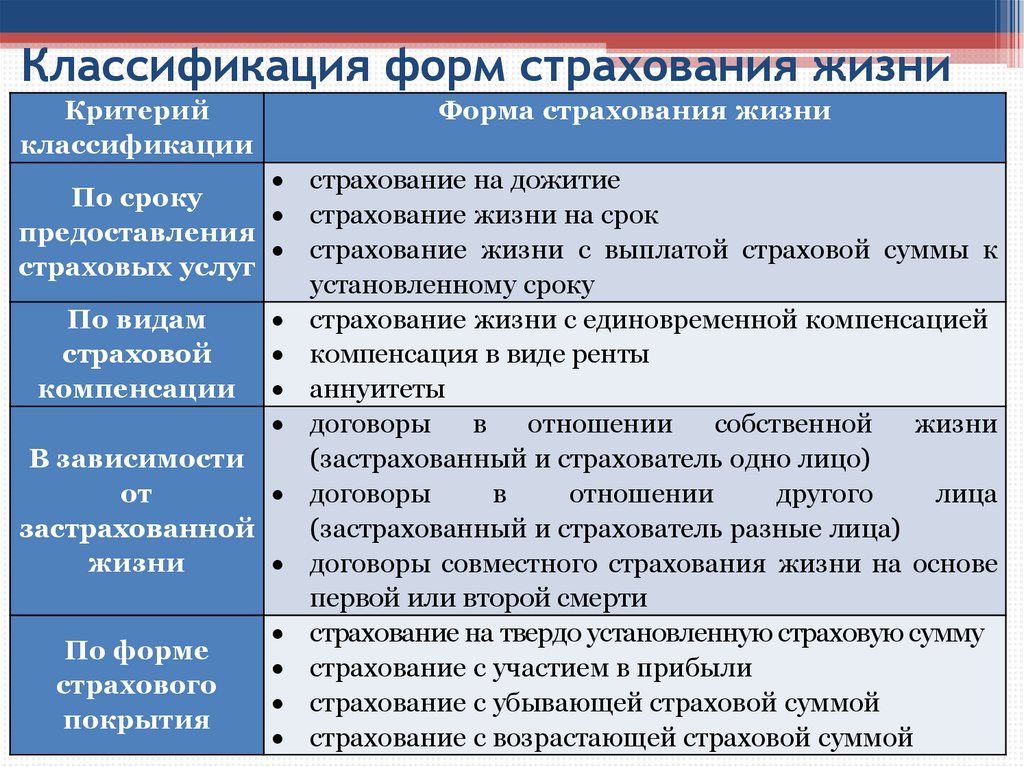

Классификация форм страхования жизниКритерий

классификации

Форма страхования жизни

страхование на дожитие

По сроку

страхование жизни на срок

предоставления

страхование жизни с выплатой страховой суммы к

страховых услуг

установленному сроку

По видам

страхование жизни с единовременной компенсацией

страховой

компенсация в виде ренты

компенсации аннуитеты

договоры

в

отношении

собственной

жизни

(застрахованный и страхователь одно лицо)

В зависимости

договоры

в

отношении

другого

лица

от

(застрахованный и страхователь разные лица)

застрахованной

жизни

договоры совместного страхования жизни на основе

первой или второй смерти

страхование на твердо установленную страховую сумму

По форме

страхование с участием в прибыли

страхового

страхование с убывающей страховой суммой

покрытия

страхование с возрастающей страховой суммой

14.

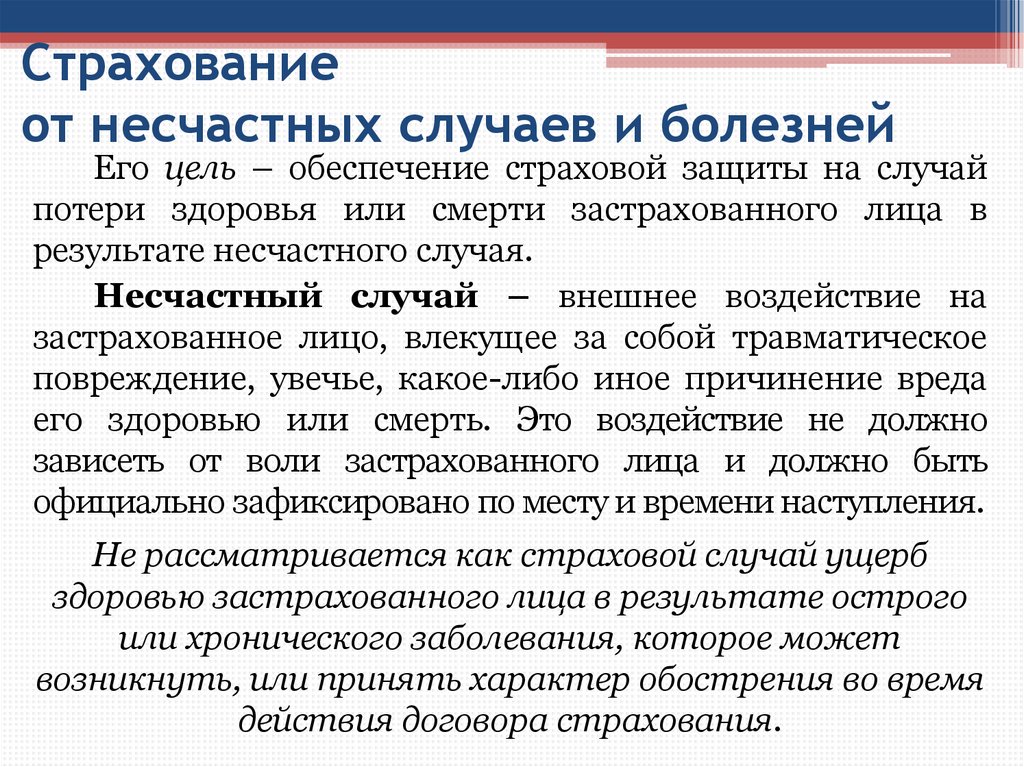

Страхованиеот несчастных случаев и болезней

Его цель – обеспечение страховой защиты на случай

потери здоровья или смерти застрахованного лица в

результате несчастного случая.

Несчастный случай – внешнее воздействие на

застрахованное лицо, влекущее за собой травматическое

повреждение, увечье, какое-либо иное причинение вреда

его здоровью или смерть. Это воздействие не должно

зависеть от воли застрахованного лица и должно быть

официально зафиксировано по месту и времени наступления.

Не рассматривается как страховой случай ущерб

здоровью застрахованного лица в результате острого

или хронического заболевания, которое может

возникнуть, или принять характер обострения во время

действия договора страхования.

15.

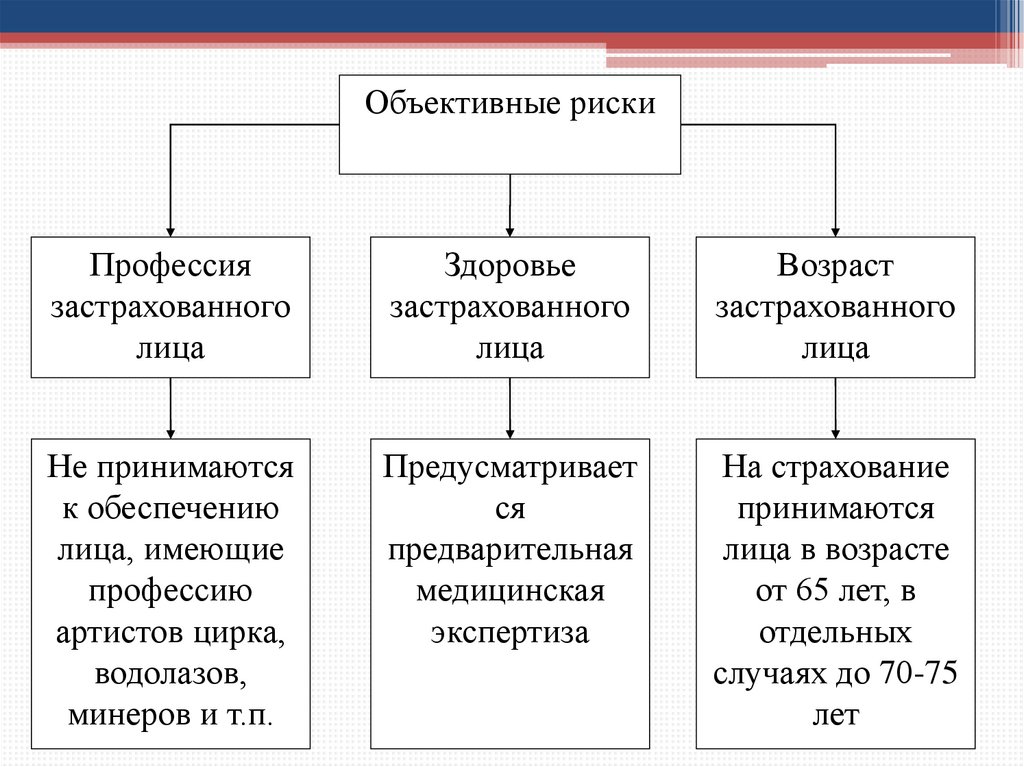

Объективные рискиПрофессия

застрахованного

лица

Здоровье

застрахованного

лица

Возраст

застрахованного

лица

Не принимаются

к обеспечению

лица, имеющие

профессию

артистов цирка,

водолазов,

минеров и т.п.

Предусматривает

ся

предварительная

медицинская

экспертиза

На страхование

принимаются

лица в возрасте

от 65 лет, в

отдельных

случаях до 70-75

лет

16.

Субъективные рискиХодатайство об очень высоких страховых

суммах

Наличие других полисов этой же самой или

другой страховой компании в связи с тем, что

итоговая страховая сумма будет очень большой

Неблагоприятное материальное положение

Наступление несчастных случаев несколько раз

за небольшой период

17.

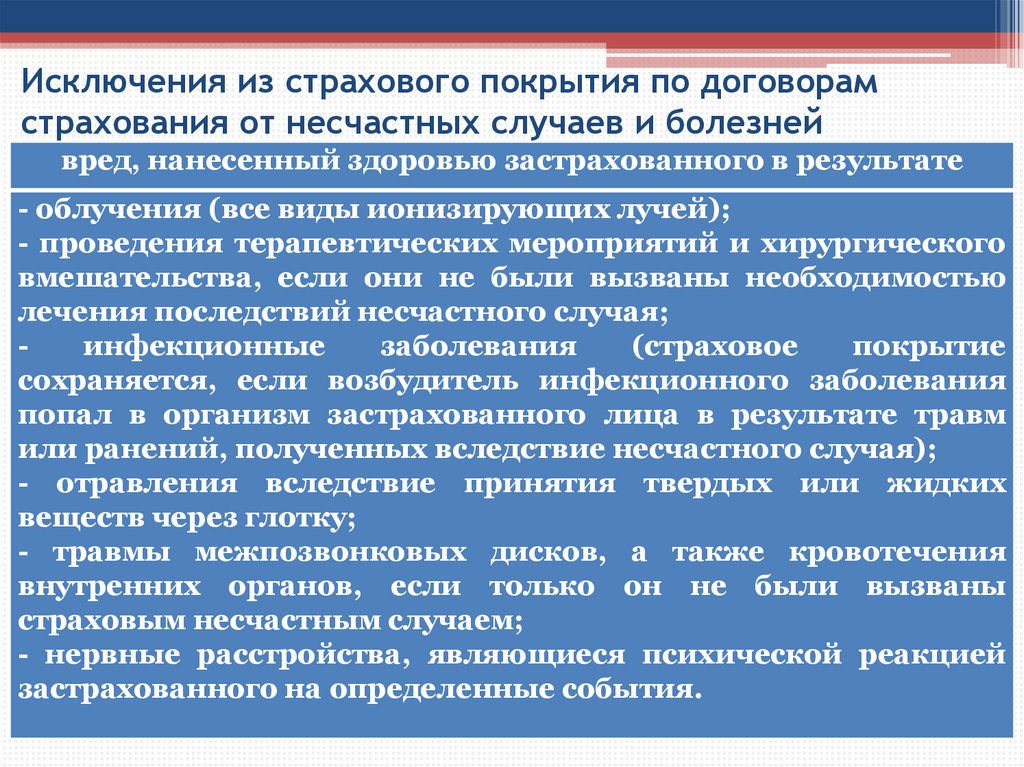

Исключения из страхового покрытия по договорамстрахования от несчастных случаев и болезней

вред, нанесенный здоровью застрахованного в результате

- облучения (все виды ионизирующих лучей);

- проведения терапевтических мероприятий и хирургического

вмешательства, если они не были вызваны необходимостью

лечения последствий несчастного случая;

инфекционные

заболевания

(страховое

покрытие

сохраняется, если возбудитель инфекционного заболевания

попал в организм застрахованного лица в результате травм

или ранений, полученных вследствие несчастного случая);

- отравления вследствие принятия твердых или жидких

веществ через глотку;

- травмы межпозвонковых дисков, а также кровотечения

внутренних органов, если только он не были вызваны

страховым несчастным случаем;

- нервные расстройства, являющиеся психической реакцией

застрахованного на определенные события.

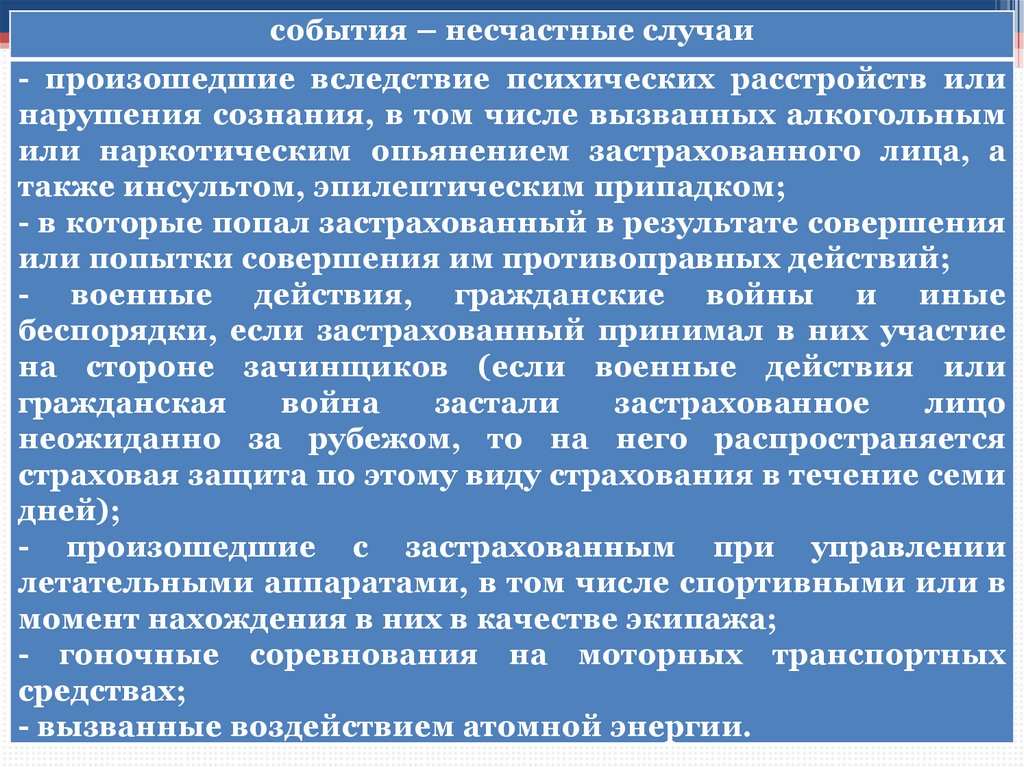

18.

события – несчастные случаи- произошедшие вследствие психических расстройств или

нарушения сознания, в том числе вызванных алкогольным

или наркотическим опьянением застрахованного лица, а

также инсультом, эпилептическим припадком;

- в которые попал застрахованный в результате совершения

или попытки совершения им противоправных действий;

- военные действия, гражданские войны и иные

беспорядки, если застрахованный принимал в них участие

на стороне зачинщиков (если военные действия или

гражданская

война

застали

застрахованное

лицо

неожиданно за рубежом, то на него распространяется

страховая защита по этому виду страхования в течение семи

дней);

- произошедшие с застрахованным при управлении

летательными аппаратами, в том числе спортивными или в

момент нахождения в них в качестве экипажа;

- гоночные соревнования на моторных транспортных

средствах;

- вызванные воздействием атомной энергии.

19.

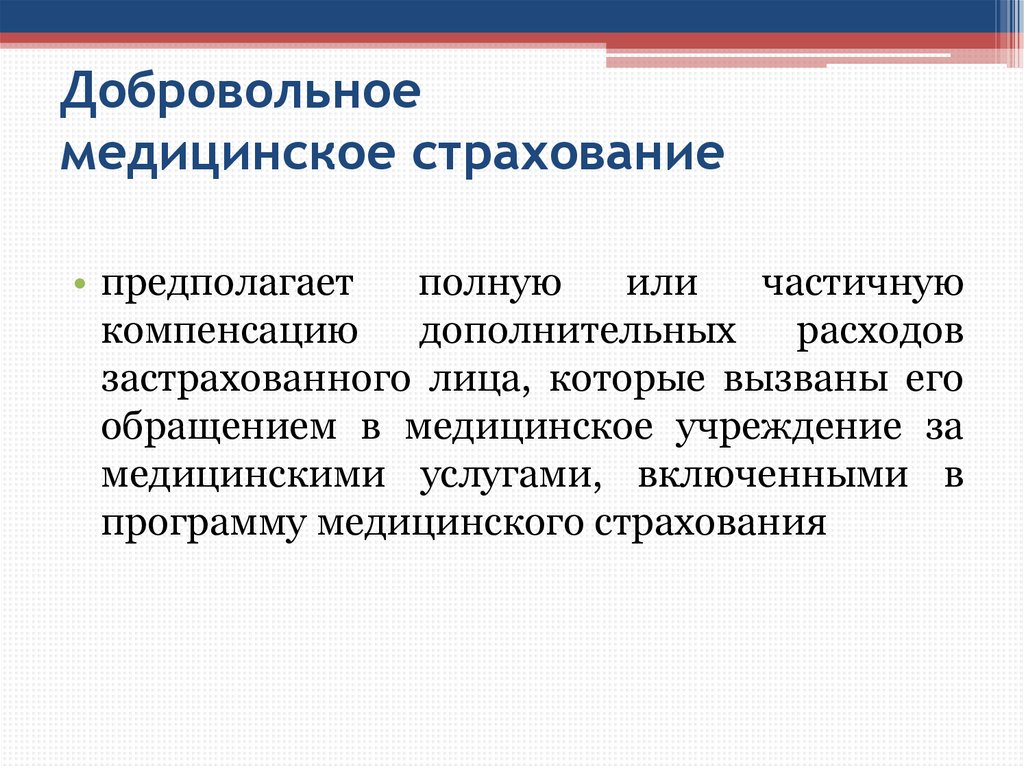

Добровольноемедицинское страхование

• предполагает

полную

или

частичную

компенсацию

дополнительных

расходов

застрахованного лица, которые вызваны его

обращением в медицинское учреждение за

медицинскими услугами, включенными в

программу медицинского страхования

20.

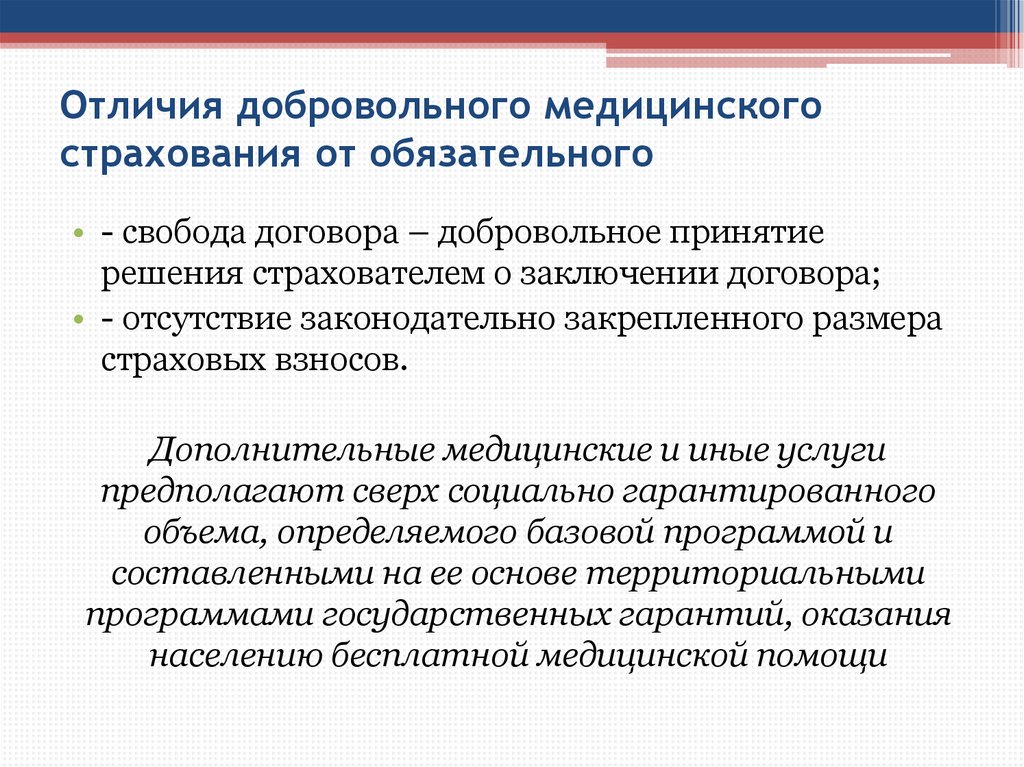

Отличия добровольного медицинскогострахования от обязательного

• - свобода договора – добровольное принятие

решения страхователем о заключении договора;

• - отсутствие законодательно закрепленного размера

страховых взносов.

Дополнительные медицинские и иные услуги

предполагают сверх социально гарантированного

объема, определяемого базовой программой и

составленными на ее основе территориальными

программами государственных гарантий, оказания

населению бесплатной медицинской помощи

21.

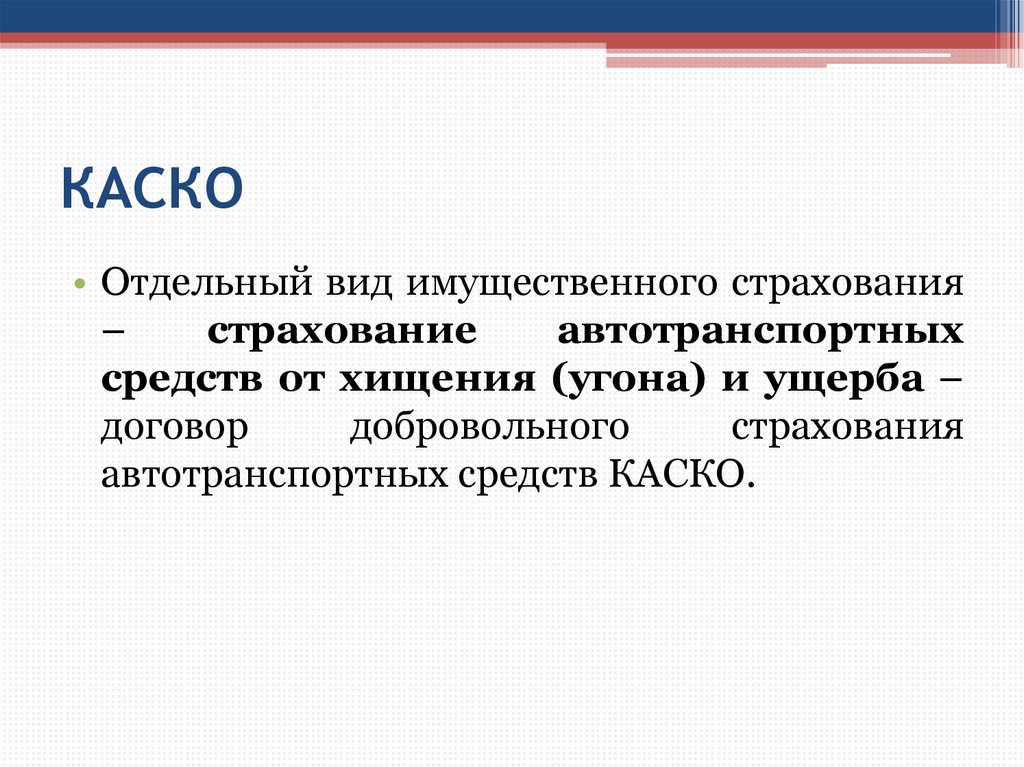

КАСКО• Отдельный вид имущественного страхования

–

страхование

автотранспортных

средств от хищения (угона) и ущерба –

договор

добровольного

страхования

автотранспортных средств КАСКО.

22.

Виды КАСКО• Полное

КАСКО

означает,

что

автотранспортное средство застраховано от

хищения и повреждений.

• Частичное

КАСКО

предполагает

страхование автотранспортного средства

только

от

повреждений.

При

этом

страхование

только

от

угона

(без

повреждений)

не

практикуется

в

деятельности страховых компаний.

23.

ОСАГООСАГО – обязательное страхование гражданской

ответственности

владельцев

транспортных

средств, преследует следующие цели:

•защита

имущественных

интересов

потерпевших;

• - обеспечение преимущественно внесудебного

порядка компенсации причиненного вреда;

• - гарантирование финансовой устойчивости

системы страхования и страховых компаний.

24.

Благодарю завнимание!