law

lawSimilar presentations:

Налоговый кодекс

1.

Налоговый кодекс2.

СодержаниеЗЕМЕЛЬНЫЙ НАЛОГ ОБЩИЕ ПОЛОЖЕНИЯ

Ставка налога

Корректировка базовых налоговых ставок

ПОРЯДОК ИСЧИСЛЕНИЯ И СРОКИ УПЛАТЫ НАЛОГА

3.

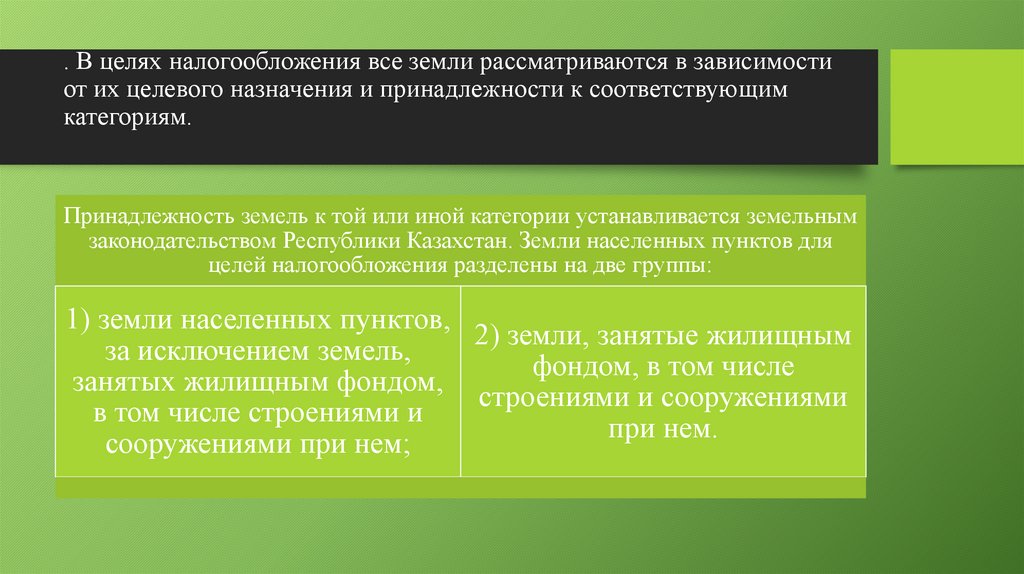

. В целях налогообложения все земли рассматриваются в зависимостиот их целевого назначения и принадлежности к соответствующим

категориям.

Принадлежность земель к той или иной категории устанавливается земельным

законодательством Республики Казахстан. Земли населенных пунктов для

целей налогообложения разделены на две группы:

1) земли населенных пунктов,

2) земли, занятые жилищным

за исключением земель,

фондом, в том числе

занятых жилищным фондом,

строениями и сооружениями

в том числе строениями и

при нем.

сооружениями при нем;

4.

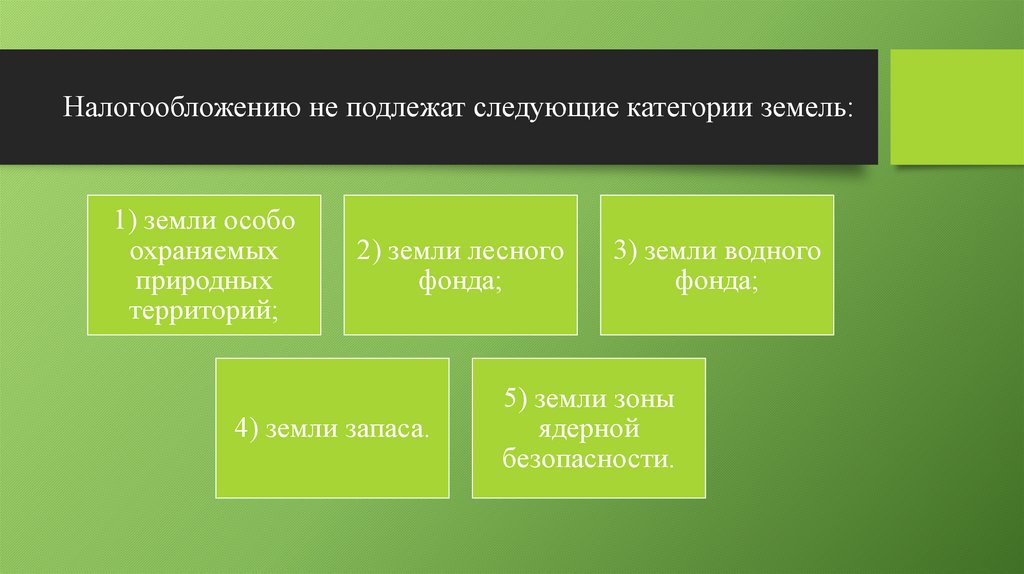

Налогообложению не подлежат следующие категории земель:1) земли особо

охраняемых

природных

территорий;

2) земли лесного

фонда;

4) земли запаса.

3) земли водного

фонда;

5) земли зоны

ядерной

безопасности.

5.

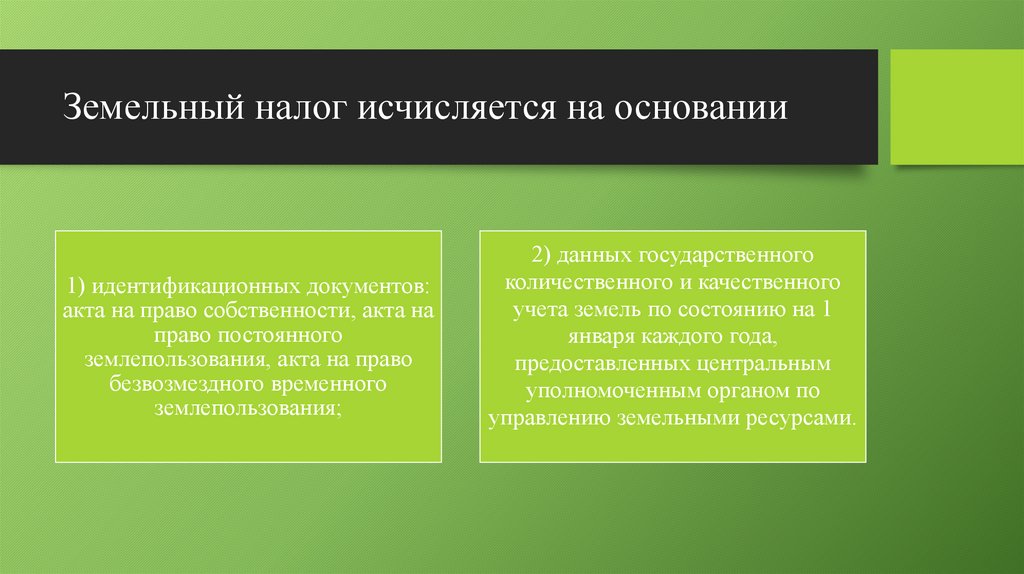

Земельный налог исчисляется на основании1) идентификационных документов:

акта на право собственности, акта на

право постоянного

землепользования, акта на право

безвозмездного временного

землепользования;

2) данных государственного

количественного и качественного

учета земель по состоянию на 1

января каждого года,

предоставленных центральным

уполномоченным органом по

управлению земельными ресурсами.

6.

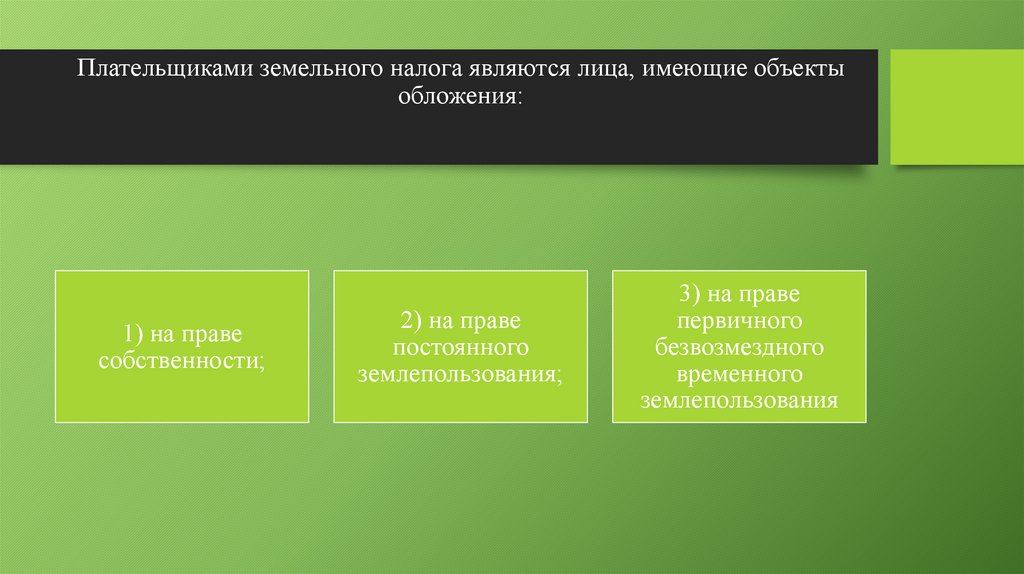

Плательщиками земельного налога являются лица, имеющие объектыобложения:

1) на праве

собственности;

2) на праве

постоянного

землепользования;

3) на праве

первичного

безвозмездного

временного

землепользования

7.

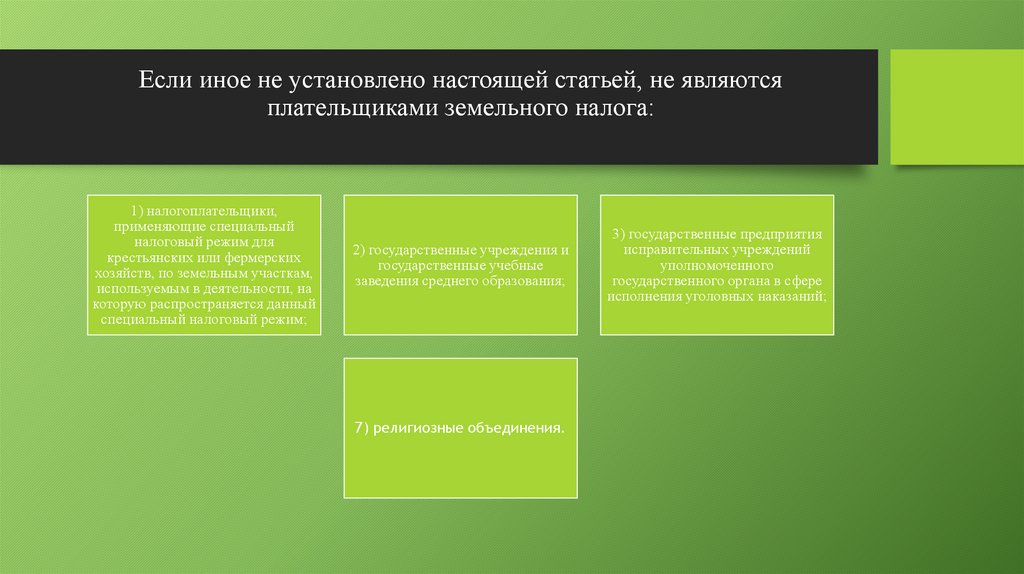

Если иное не установлено настоящей статьей, не являютсяплательщиками земельного налога:

1) налогоплательщики,

применяющие специальный

налоговый режим для

крестьянских или фермерских

хозяйств, по земельным участкам,

используемым в деятельности, на

которую распространяется данный

специальный налоговый режим;

2) государственные учреждения и

государственные учебные

заведения среднего образования;

7) религиозные объединения.

3) государственные предприятия

исправительных учреждений

уполномоченного

государственного органа в сфере

исполнения уголовных наказаний;

8.

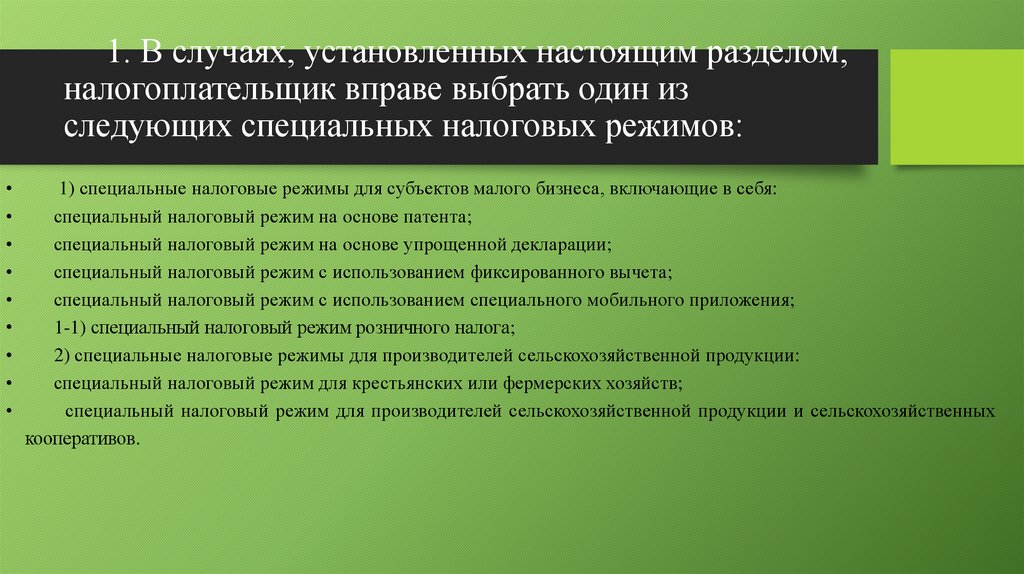

1. В случаях, установленных настоящим разделом,налогоплательщик вправе выбрать один из

следующих специальных налоговых режимов:

1) специальные налоговые режимы для субъектов малого бизнеса, включающие в себя:

специальный налоговый режим на основе патента;

специальный налоговый режим на основе упрощенной декларации;

специальный налоговый режим с использованием фиксированного вычета;

специальный налоговый режим с использованием специального мобильного приложения;

1-1) специальный налоговый режим розничного налога;

2) специальные налоговые режимы для производителей сельскохозяйственной продукции:

специальный налоговый режим для крестьянских или фермерских хозяйств;

специальный налоговый режим для производителей сельскохозяйственной продукции и сельскохозяйственных

кооперативов.

9.

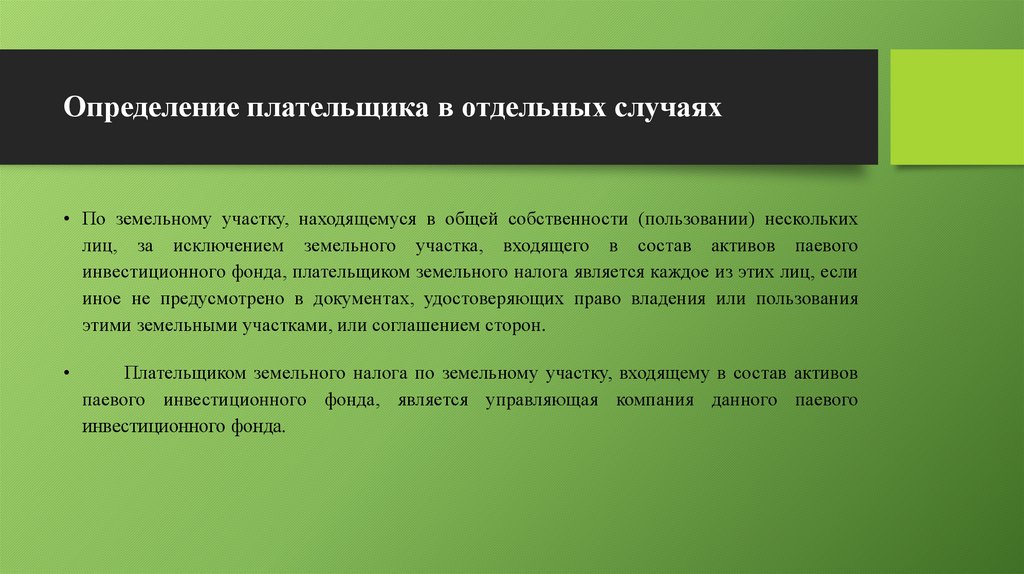

Определение плательщика в отдельных случаях• По земельному участку, находящемуся в общей собственности (пользовании) нескольких

лиц, за исключением земельного участка, входящего в состав активов паевого

инвестиционного фонда, плательщиком земельного налога является каждое из этих лиц, если

иное не предусмотрено в документах, удостоверяющих право владения или пользования

этими земельными участками, или соглашением сторон.

Плательщиком земельного налога по земельному участку, входящему в состав активов

паевого инвестиционного фонда, является управляющая компания данного паевого

инвестиционного фонда.

10.

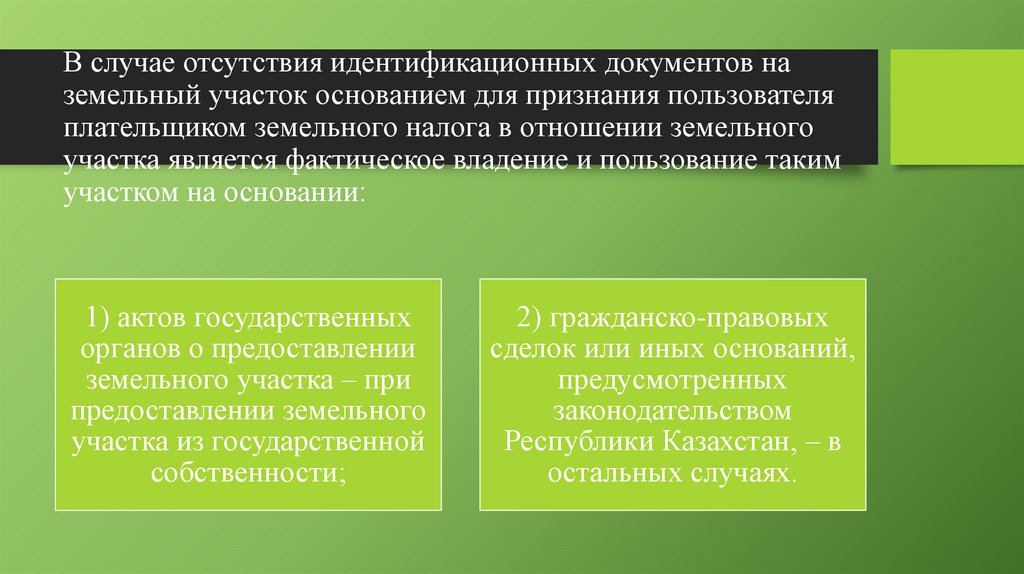

В случае отсутствия идентификационных документов наземельный участок основанием для признания пользователя

плательщиком земельного налога в отношении земельного

участка является фактическое владение и пользование таким

участком на основании:

1) актов государственных

органов о предоставлении

земельного участка – при

предоставлении земельного

участка из государственной

собственности;

2) гражданско-правовых

сделок или иных оснований,

предусмотренных

законодательством

Республики Казахстан, – в

остальных случаях.

11.

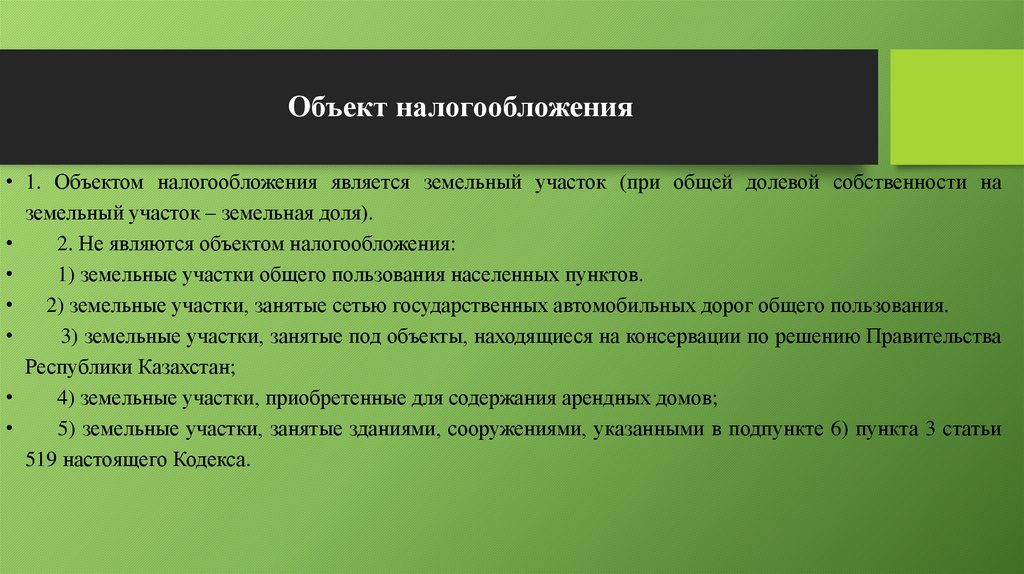

Объект налогообложения• 1. Объектом налогообложения является земельный участок (при общей долевой собственности на

земельный участок – земельная доля).

2. Не являются объектом налогообложения:

1) земельные участки общего пользования населенных пунктов.

2) земельные участки, занятые сетью государственных автомобильных дорог общего пользования.

3) земельные участки, занятые под объекты, находящиеся на консервации по решению Правительства

Республики Казахстан;

4) земельные участки, приобретенные для содержания арендных домов;

5) земельные участки, занятые зданиями, сооружениями, указанными в подпункте 6) пункта 3 статьи

519 настоящего Кодекса.

12.

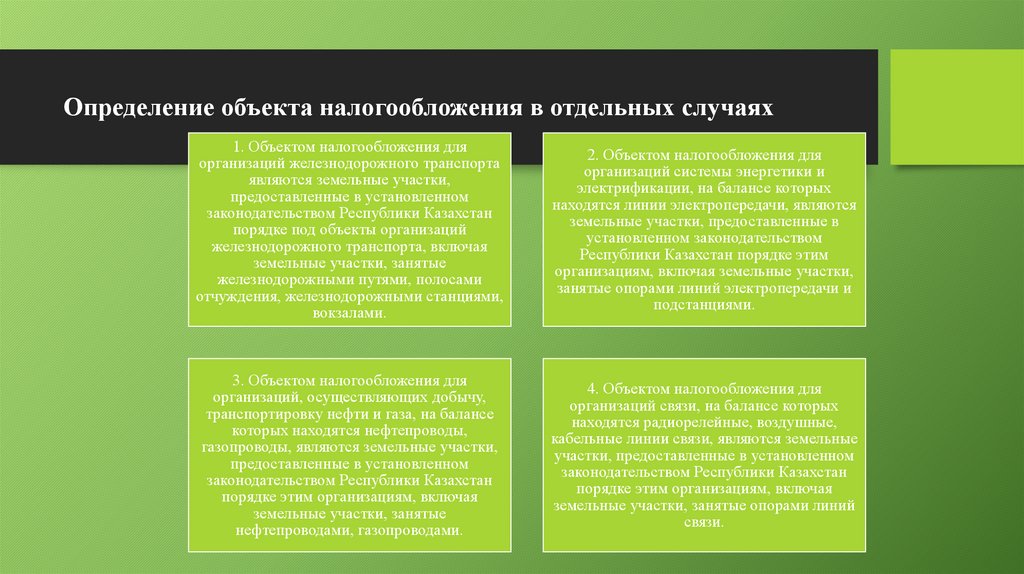

Определение объекта налогообложения в отдельных случаях1. Объектом налогообложения для

организаций железнодорожного транспорта

являются земельные участки,

предоставленные в установленном

законодательством Республики Казахстан

порядке под объекты организаций

железнодорожного транспорта, включая

земельные участки, занятые

железнодорожными путями, полосами

отчуждения, железнодорожными станциями,

вокзалами.

2. Объектом налогообложения для

организаций системы энергетики и

электрификации, на балансе которых

находятся линии электропередачи, являются

земельные участки, предоставленные в

установленном законодательством

Республики Казахстан порядке этим

организациям, включая земельные участки,

занятые опорами линий электропередачи и

подстанциями.

3. Объектом налогообложения для

организаций, осуществляющих добычу,

транспортировку нефти и газа, на балансе

которых находятся нефтепроводы,

газопроводы, являются земельные участки,

предоставленные в установленном

законодательством Республики Казахстан

порядке этим организациям, включая

земельные участки, занятые

нефтепроводами, газопроводами.

4. Объектом налогообложения для

организаций связи, на балансе которых

находятся радиорелейные, воздушные,

кабельные линии связи, являются земельные

участки, предоставленные в установленном

законодательством Республики Казахстан

порядке этим организациям, включая

земельные участки, занятые опорами линий

связи.

13.

Налоговая база• Налоговой базой для определения земельного налога

является площадь земельного участка и (или) земельной

доли.

14.

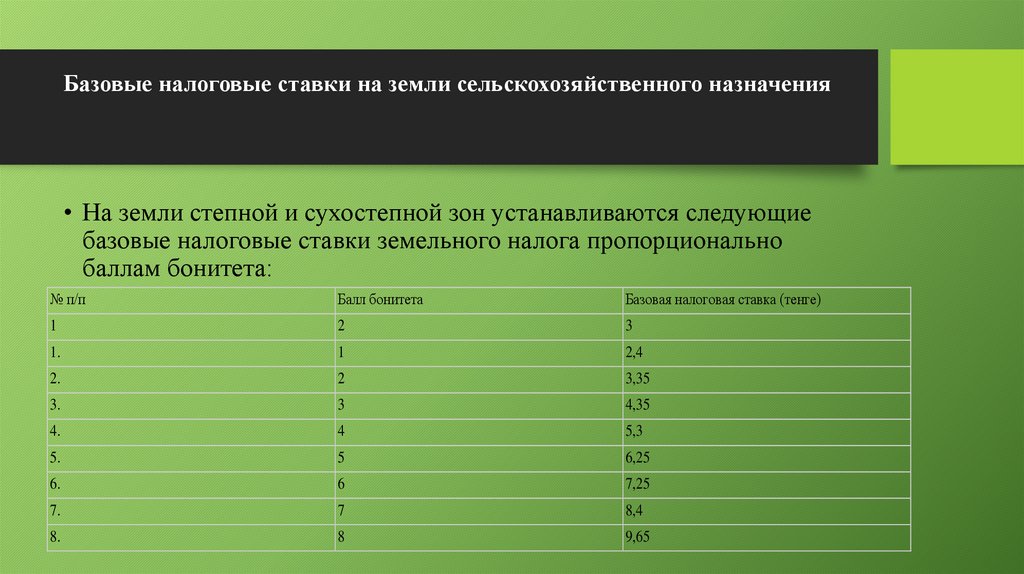

Базовые налоговые ставки на земли сельскохозяйственного назначения• На земли степной и сухостепной зон устанавливаются следующие

базовые налоговые ставки земельного налога пропорционально

баллам бонитета:

№ п/п

Балл бонитета

Базовая налоговая ставка (тенге)

1

2

3

1.

1

2,4

2.

2

3,35

3.

3

4,35

4.

4

5,3

5.

5

6,25

6.

6

7,25

7.

7

8,4

8.

8

9,65

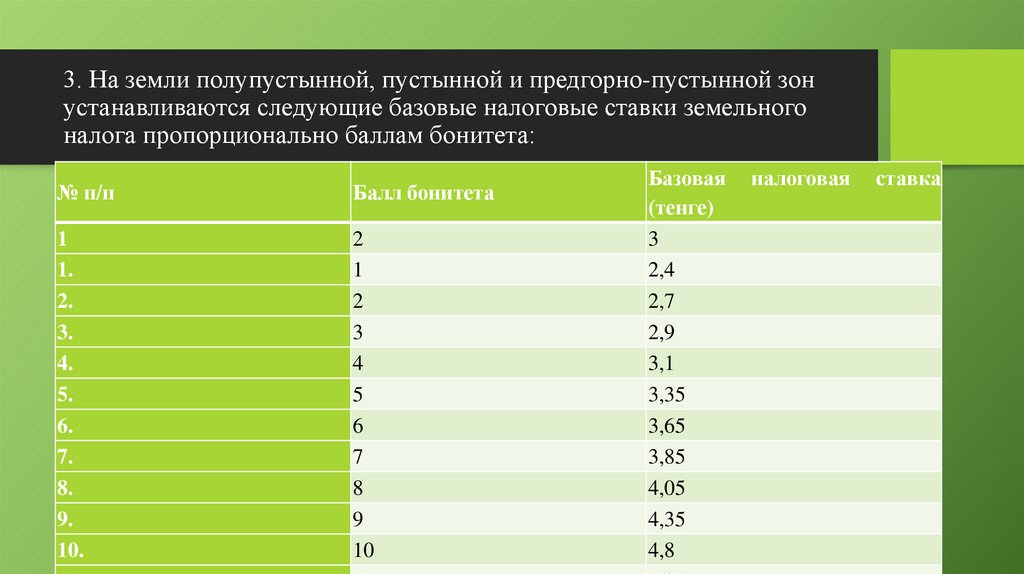

15.

3. На земли полупустынной, пустынной и предгорно-пустынной зонустанавливаются следующие базовые налоговые ставки земельного

налога пропорционально баллам бонитета:

№ п/п

Балл бонитета

1

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

2

1

2

3

4

5

6

7

8

9

10

Базовая

(тенге)

3

2,4

2,7

2,9

3,1

3,35

3,65

3,85

4,05

4,35

4,8

налоговая

ставка

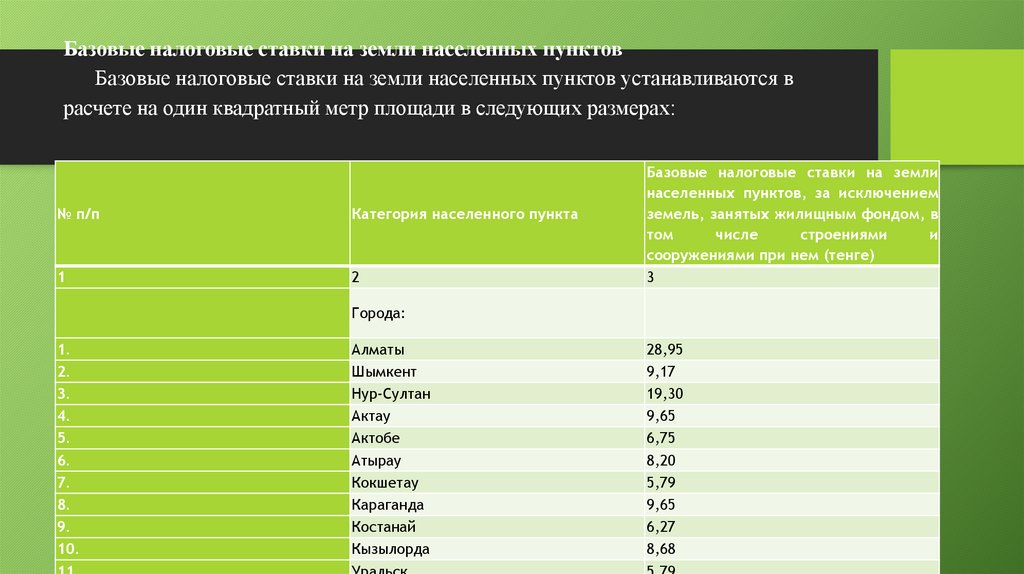

16.

Базовые налоговые ставки на земли населенных пунктовБазовые налоговые ставки на земли населенных пунктов устанавливаются в

расчете на один квадратный метр площади в следующих размерах:

№ п/п

Категория населенного пункта

1

2

Базовые налоговые ставки на земли

населенных пунктов, за исключением

земель, занятых жилищным фондом, в

том

числе

строениями

и

сооружениями при нем (тенге)

3

Города:

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

Алматы

Шымкент

Нур-Султан

Актау

Актобе

Атырау

Кокшетау

Караганда

Костанай

Кызылорда

28,95

9,17

19,30

9,65

6,75

8,20

5,79

9,65

6,27

8,68

17.

продолжение15.

Талдыкорган

9,17

16.

Тараз

9,17

17.

Туркестан

7,79

18.

Алматинская область:

19.

города областного значения

6,75

20.

города районного значения

5,79

21.

Акмолинская область:

22.

города областного значения

5,79

23.

города районного значения

5,02

24.

остальные города областного значения

85 процентов от ставки, установленной

для областного центра

25.

остальные города районного значения

75 процентов от ставки, установленной

для областного центра

26.

поселки

0,96

27.

села

0,48

18.

Базовые налоговые ставки на земли промышленности, транспорта, связи,обороны и иного несельскохозяйственного назначения (далее – земли

промышленности), расположенные вне населенных пунктов на 1 га

№ п/п

Балл бонитета

Базовая налоговая №

ставка (тенге)

п/п

Балл бонитета

Базовая налоговая

ставка (тенге)

1

2

3

4

5

6

1.

0

48,25

52.

51

2634,45

2.

1

91,67

53.

52

2690,23

3.

2

135,1

54.

53

2745,95

4.

3

178,52

55.

54

2801,72

5.

4

221,95

56.

55

2857,46

6.

5

265,37

57.

56

2913,24

7.

6

308,8

58.

57

2968,96

8.

7

352,22

59.

58

3024,73

9.

8

395,65

60.

59

3080,47

10.

9

439,07

61.

60

3136,25

11.

10

482,5

62.

61

3188,36

12.

11

530,75

63.

62

3247,75

13.

12

592,41

64.

63

3325,49

19.

Статья 507. Налоговые ставки на земли промышленности, расположенные вчерте населенных пунктов

• 1. Земли промышленности (включая шахты, карьеры), за исключением земель, указанных в пункте 3 настоящей

статьи и в статье 509 настоящего Кодекса, облагаются налогом по базовым ставкам, установленным статьей 505

настоящего Кодекса, с учетом условий пункта 1 статьи 510 настоящего Кодекса.

2. Базовые ставки на земли промышленности (включая шахты, карьеры), за исключением земель, указанных в

пункте 3 настоящей статьи и в статье 509 настоящего Кодекса, могут быть снижены решениями местных

представительных органов. Общее снижение ставок налога на указанные земли с учетом снижения,

предусмотренного пунктом 1 статьи 510 настоящего Кодекса, не должно превышать 30 процентов базовой ставки.

3. Земли промышленности, расположенные в черте населенного пункта, занятые аэродромами, облагаются

налогом по базовым ставкам, установленным статьей 506 настоящего Кодекса, с учетом условий пункта 1 статьи 510

настоящего Кодекса.

Земли промышленности, расположенные в черте населенного пункта, занятые аэропортами, за исключением

земель, занятых аэродромами, облагаются налогом по базовым ставкам, установленным статьей 505 настоящего

Кодекса, с учетом условий пункта 1 статьи 510 настоящего Кодекса.

Для целей настоящего Кодекса под аэродромом понимается земельный участок, специально подготовленный и

оборудованный для обеспечения взлета, посадки, руления, стоянки и обслуживания воздушных судов.

20.

Статья 508. Налоговые ставки на земли особо охраняемых природныхтерриторий, лесного фонда и водного фонда

1. Земли особо охраняемых природных территорий, лесного фонда и водного фонда,

используемые в сельскохозяйственных целях, облагаются земельным налогом по базовым

ставкам, установленным статьей 503 настоящего Кодекса, с учетом условий пункта 1 статьи

510 настоящего Кодекса.

2. Земли особо охраняемых природных территорий, лесного фонда и водного фонда,

предоставленные физическим и юридическим лицам в пользование для иных целей, помимо

сельскохозяйственных, подлежат налогообложению по ставкам, установленным статьей 506

настоящего Кодекса, с учетом условий пункта 1 статьи 510 настоящего Кодекса.

21.

Статья 509. Налоговые ставки на земельные участки, выделенные подавтостоянки (паркинги), автозаправочные станции, занятые под казино, а также

не используемые в соответствующих целях или используемые с нарушением

законодательства Республики Казахстан

• 1. Земли населенных пунктов, выделенные под автозаправочные станции, подлежат

налогообложению по базовым ставкам на земли населенных пунктов, установленным в графе

3 таблицы статьи 505 настоящего Кодекса, увеличенным в десять раз.

Земли других категорий, выделенные под автозаправочные станции, подлежат

налогообложению по базовым ставкам на земли населенных пунктов, установленным для

земель близлежащего населенного пункта в графе 3 таблицы статьи 505 настоящего Кодекса,

увеличенным в десять раз. При этом местным представительным органом определяется

близлежащий населенный пункт, базовые ставки на земли которого будут применяться при

исчислении налога.

22.

Статья 510. Корректировка базовых налоговых ставок1. Местные представительные органы на основании проектов (схем) зонирования земель,

проводимого в соответствии с земельным законодательством Республики Казахстан, имеют

право понижать или повышать ставки земельного налога не более чем на 50 процентов от

базовых ставок земельного налога, установленных статьями 505 и 506 настоящего Кодекса.

При этом запрещается понижение или повышение ставок земельного налога

индивидуально для отдельных налогоплательщиков.

Такое решение о понижении или повышении ставок земельного налога принимается

местным представительным органом не позднее 1 декабря года, предшествующего году его

введения, и вводится в действие с 1 января года, следующего за годом его принятия.

Решение местного представительного органа о понижении или повышении ставок

земельного налога подлежит официальному опубликованию.

Положения части первой настоящего пункта не распространяются на земельные участки,

указанные в статье 509 настоящего Кодекса.

23.

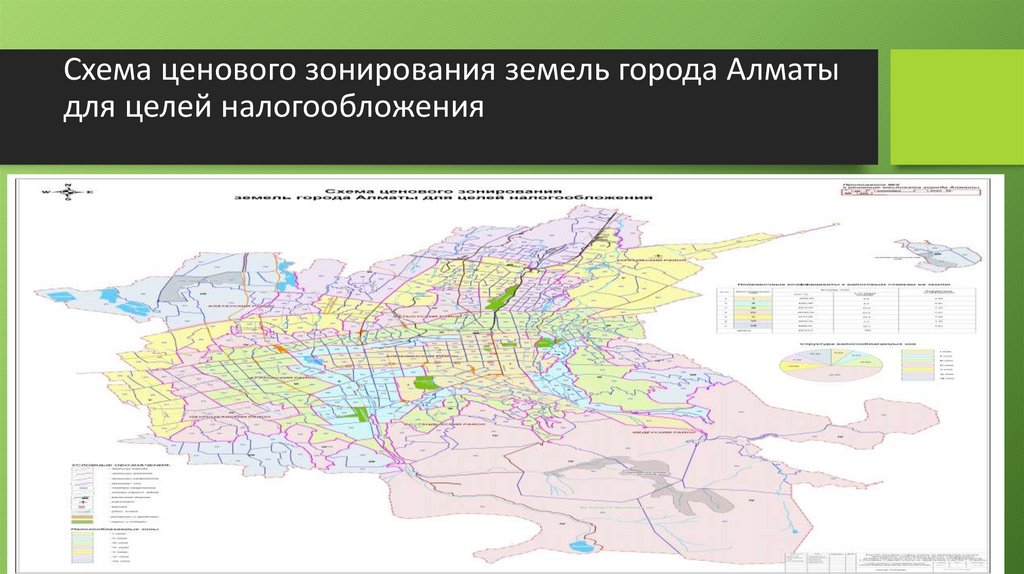

Схема ценового зонирования земель города Алматыдля целей налогообложения

24.

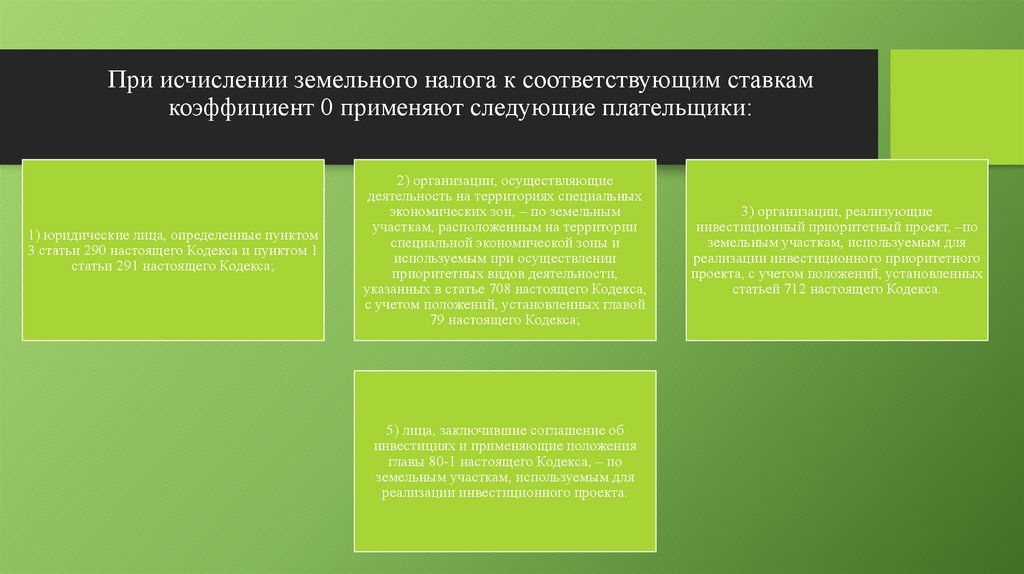

При исчислении земельного налога к соответствующим ставкамкоэффициент 0 применяют следующие плательщики:

1) юридические лица, определенные пунктом

3 статьи 290 настоящего Кодекса и пунктом 1

статьи 291 настоящего Кодекса;

2) организации, осуществляющие

деятельность на территориях специальных

экономических зон, – по земельным

участкам, расположенным на территории

специальной экономической зоны и

используемым при осуществлении

приоритетных видов деятельности,

указанных в статье 708 настоящего Кодекса,

с учетом положений, установленных главой

79 настоящего Кодекса;

5) лица, заключившие соглашение об

инвестициях и применяющие положения

главы 80-1 настоящего Кодекса, – по

земельным участкам, используемым для

реализации инвестиционного проекта.

3) организации, реализующие

инвестиционный приоритетный проект, –по

земельным участкам, используемым для

реализации инвестиционного приоритетного

проекта, с учетом положений, установленных

статьей 712 настоящего Кодекса.

25.

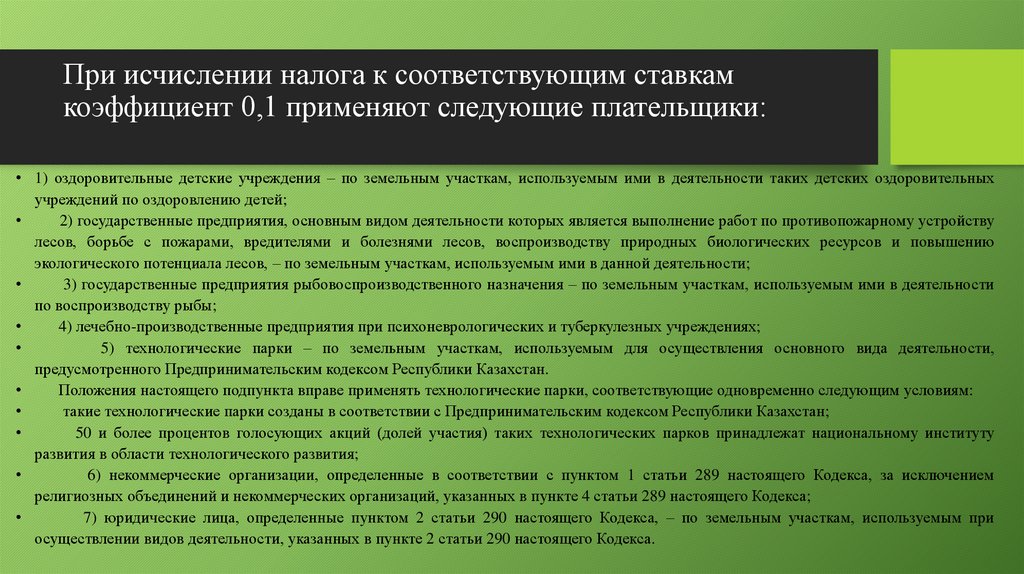

При исчислении налога к соответствующим ставкамкоэффициент 0,1 применяют следующие плательщики:

• 1) оздоровительные детские учреждения – по земельным участкам, используемым ими в деятельности таких детских оздоровительных

учреждений по оздоровлению детей;

2) государственные предприятия, основным видом деятельности которых является выполнение работ по противопожарному устройству

лесов, борьбе с пожарами, вредителями и болезнями лесов, воспроизводству природных биологических ресурсов и повышению

экологического потенциала лесов, – по земельным участкам, используемым ими в данной деятельности;

3) государственные предприятия рыбовоспроизводственного назначения – по земельным участкам, используемым ими в деятельности

по воспроизводству рыбы;

4) лечебно-производственные предприятия при психоневрологических и туберкулезных учреждениях;

5) технологические парки – по земельным участкам, используемым для осуществления основного вида деятельности,

предусмотренного Предпринимательским кодексом Республики Казахстан.

Положения настоящего подпункта вправе применять технологические парки, соответствующие одновременно следующим условиям:

такие технологические парки созданы в соответствии с Предпринимательским кодексом Республики Казахстан;

50 и более процентов голосующих акций (долей участия) таких технологических парков принадлежат национальному институту

развития в области технологического развития;

6) некоммерческие организации, определенные в соответствии с пунктом 1 статьи 289 настоящего Кодекса, за исключением

религиозных объединений и некоммерческих организаций, указанных в пункте 4 статьи 289 настоящего Кодекса;

7) юридические лица, определенные пунктом 2 статьи 290 настоящего Кодекса, – по земельным участкам, используемым при

осуществлении видов деятельности, указанных в пункте 2 статьи 290 настоящего Кодекса.

26.

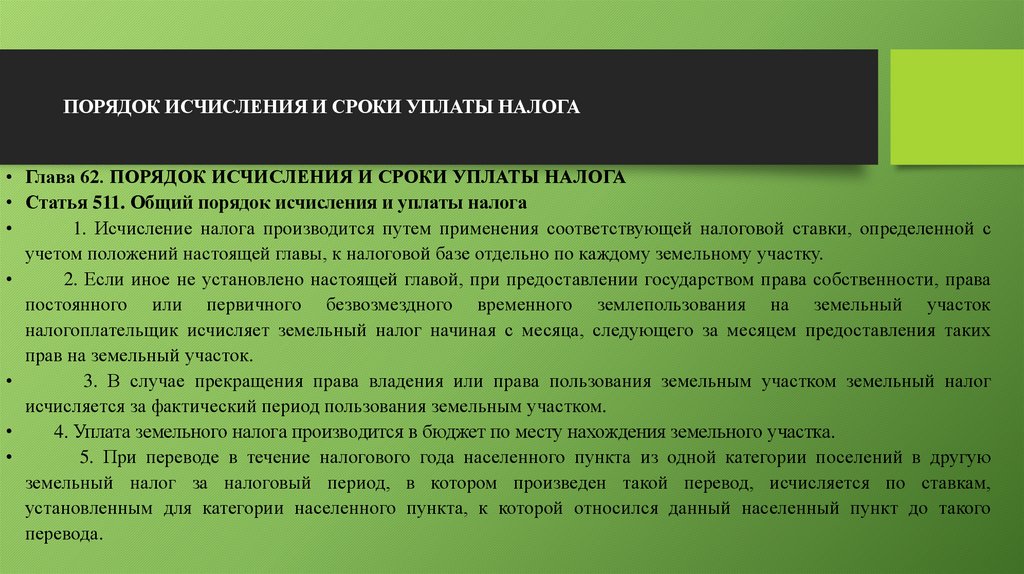

ПОРЯДОК ИСЧИСЛЕНИЯ И СРОКИ УПЛАТЫ НАЛОГА• Глава 62. ПОРЯДОК ИСЧИСЛЕНИЯ И СРОКИ УПЛАТЫ НАЛОГА

• Статья 511. Общий порядок исчисления и уплаты налога

1. Исчисление налога производится путем применения соответствующей налоговой ставки, определенной с

учетом положений настоящей главы, к налоговой базе отдельно по каждому земельному участку.

2. Если иное не установлено настоящей главой, при предоставлении государством права собственности, права

постоянного или первичного безвозмездного временного землепользования на земельный участок

налогоплательщик исчисляет земельный налог начиная с месяца, следующего за месяцем предоставления таких

прав на земельный участок.

3. В случае прекращения права владения или права пользования земельным участком земельный налог

исчисляется за фактический период пользования земельным участком.

4. Уплата земельного налога производится в бюджет по месту нахождения земельного участка.

5. При переводе в течение налогового года населенного пункта из одной категории поселений в другую

земельный налог за налоговый период, в котором произведен такой перевод, исчисляется по ставкам,

установленным для категории населенного пункта, к которой относился данный населенный пункт до такого

перевода.