")

")

")

law

lawSimilar presentations:

Земельный налог, взимаемый с юридических лиц

1. Тема Земельный налог, взимаемый с юридических лиц

2. Структура презентации

1Введение земельного налога юридических лиц, а

также его экономическая природа

2

Плательщики земельного налога, объект, база и

порядок его определения

3

Льготы и налоговые

законодательством

4

Сроки представления отчетности и уплаты налога

в бюджет

ставки,

предусмотренные

3.

(1)Введение

земельного

налога

юридических

лиц,

а

также

его

экономическая природа

4. Нормативная база

Конституция Республики УзбекистанНалоговый кодекс Республики Узбекистан

Земельный кодекс Республики Узбекистан

Иные нормативные правовые акты, связанные

с использованием земельных ресурсов

5.

Земляявляется

общенациональным

богатством,

подлежит

рациональному

использованию и охраняется государством.

Плата за землю взимается в форме

ежегодного земельного налога, размеры

которого определяются в зависимости от

качества,

местоположения

и

Земельный кодекс,

водообеспеченности земельного участка.

Статья 28

6.

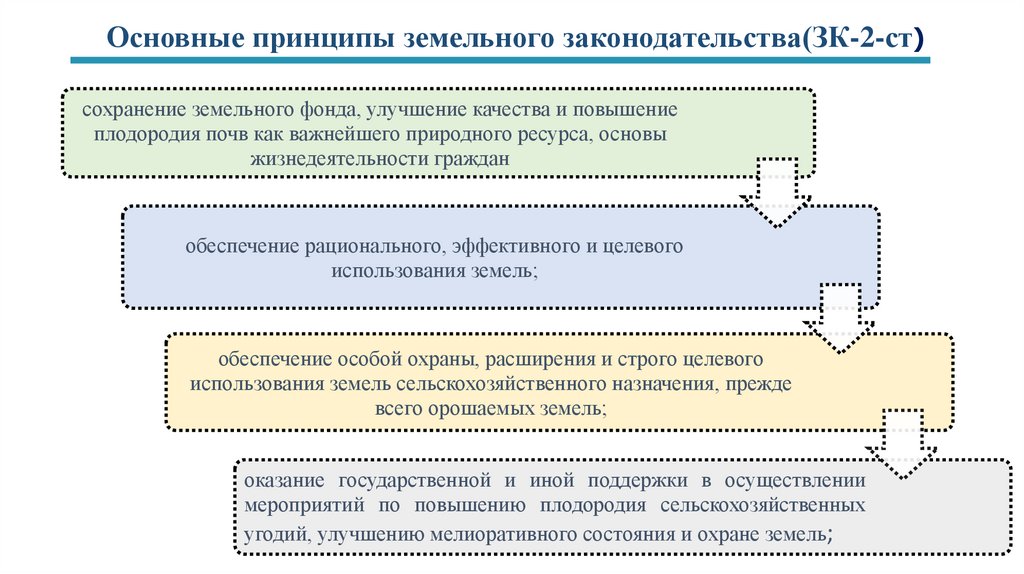

Основные принципы земельного законодательства(ЗК-2-ст)сохранение земельного фонда, улучшение качества и повышение

плодородия почв как важнейшего природного ресурса, основы

жизнедеятельности граждан

обеспечение рационального, эффективного и целевого

использования земель;

обеспечение особой охраны, расширения и строго целевого

использования земель сельскохозяйственного назначения, прежде

всего орошаемых земель;

оказание государственной и иной поддержки в осуществлении

мероприятий по повышению плодородия сельскохозяйственных

угодий, улучшению мелиоративного состояния и охране земель;

7.

Основные принципы земельного законодательства(ЗК-2-ст)предотвращение нанесения ущерба земле и всей окружающей

природной среде, обеспечение экологической безопасности;

многообразие форм владения и пользования землей,

обеспечение равноправия участников земельных отношений,

защита их законных прав и интересов;

платность пользования землей;

обеспечение полноты и доступности информации о состоянии

земель.

8. ЗЕМЕЛЬНЫЙ ФОНД

земли сельскохозяйственного назначения — земли, предоставленные для нужд сельскогохозяйства или предназначенные для этих целей. Земли сельскохозяйственного назначения

подразделяются на орошаемые и неорошаемые (богарные) земли, пахотные земли, земли,

занятые сенокосами, пастбищами, многолетними плодовыми насаждениями и виноградниками;

земли населенных пунктов (городов, поселков и сельских населенных пунктов) — земли,

находящиеся в пределах границ городов и поселков, а также сельских населенных пунктов

земли промышленности, транспорта, связи, обороны и иного назначения — земли,

предоставленные в пользование юридическим лицам для указанных целей;

земли историко-культурного назначения — земли, занятые объектами материального культурного

наследия;

9. ЗЕМЕЛЬНЫЙ ФОНД

земли природоохранного, оздоровительного и рекреационного назначения — земли, занятыеохраняемыми природными территориями, имеющие приоритетное экологическое, научное,

культурное, эстетическое, рекреационное и санитарно-оздоровительное значение;

земли лесного фонда — земли, покрытые лесом, а также не покрытые лесом, но

предоставленные для нужд лесного хозяйства;

земли водного фонда — земли, занятые водными объектами, водохозяйственными

сооружениями и полосы отвода по берегам водных объектов;

земли запаса.

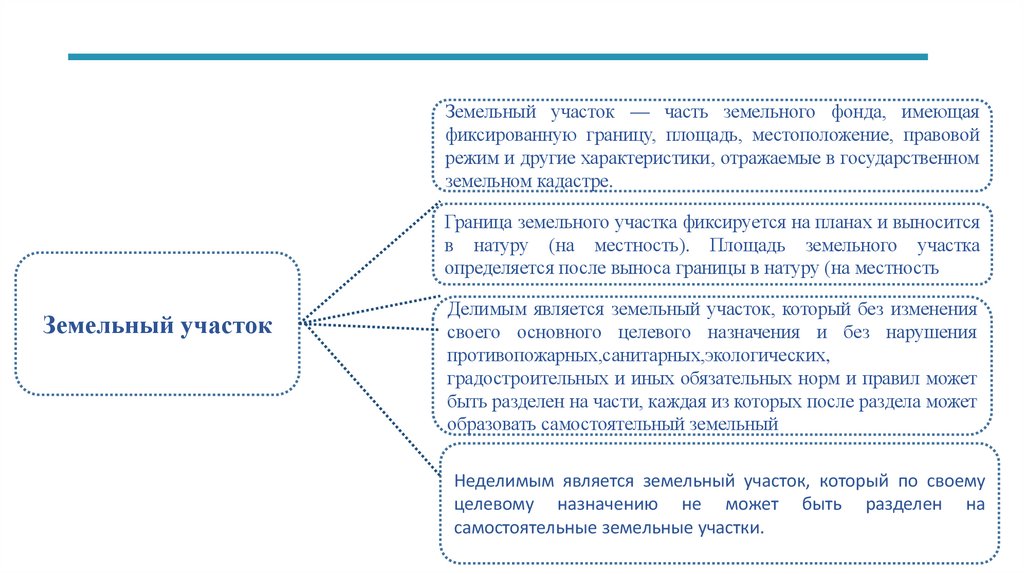

10.

Земельный участок — часть земельного фонда, имеющаяфиксированную границу, площадь, местоположение, правовой

режим и другие характеристики, отражаемые в государственном

земельном кадастре.

Граница земельного участка фиксируется на планах и выносится

в натуру (на местность). Площадь земельного участка

определяется после выноса границы в натуру (на местность).

Земельный участок

Делимым является земельный участок, который без изменения

своего основного целевого назначения и без нарушения

противопожарных,санитарных,экологических,

градостроительных и иных обязательных норм и правил может

быть разделен на части, каждая из которых после раздела может

образовать самостоятельный земельный участок.

Неделимым является земельный участок, который по своему

целевому назначению не может быть разделен на

самостоятельные земельные участки.

11. Общие правила

Арендная плата, уплачиваемая за земельныеучастки,

предоставленные

на

основании

договора

аренды

земельного

участка,

заключенного с хокимом района (города),

приравнивается к земельному налогу.

Юридические лица уплачивают земельный налог за

земельные участки, используемые на правах

собственности, владения, пользования или аренды.

НК-424 ст

12.

(2)Плательщики

земельного

налога

юридических лиц, объект, база налога и

порядок его определения

13. Налогоплательщики (НК-425-ст)

Юридические лицаПлательщики земельного

налога, взимаемого с

юридических лиц

Нерезиденты Республики Узбекистан

В случае сдачи недвижимости в аренду

арендодатель

признается

налогоплательщиком

В случае совместного использования земельного участка несколькими юридическими лицами,

каждое юридическое лицо признается налогоплательщиком за свою долю в площади

использования земельного участка

14. Юридические лица

Права собственностиПраво владения

Право

пользования

Право аренды

Объектом налогообложения земельным налогом с юридических лиц являются

земельные участки, находящиеся у юридических лиц на правах собственности,

владения, пользования или аренды.(НК-226-ст)

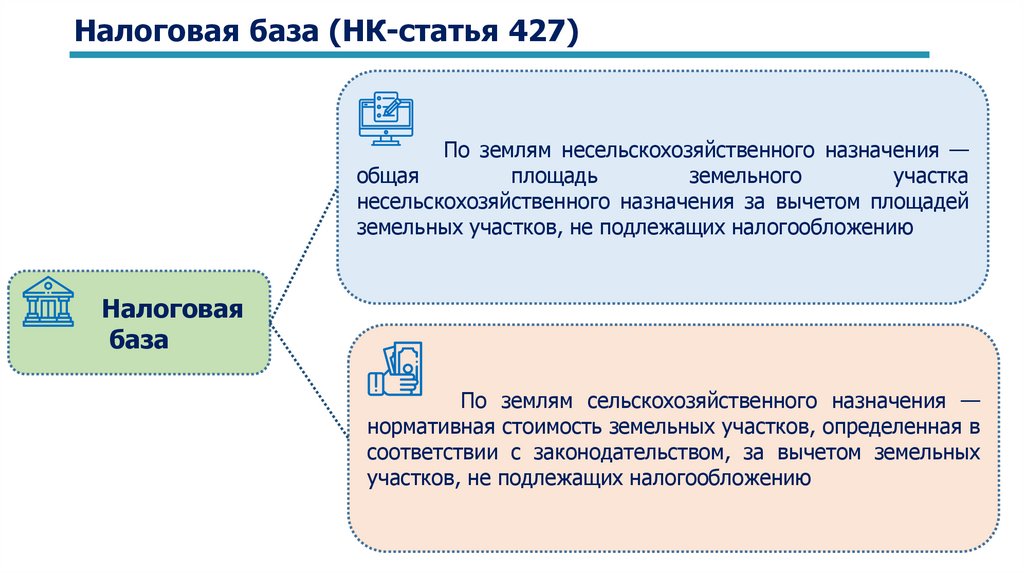

15.

Налоговая база (НК-статья 427)По землям несельскохозяйственного назначения —

общая

площадь

земельного

участка

несельскохозяйственного назначения за вычетом площадей

земельных участков, не подлежащих налогообложению

Налоговая

база

По землям сельскохозяйственного назначения —

нормативная стоимость земельных участков, определенная в

соответствии с законодательством, за вычетом земельных

участков, не подлежащих налогообложению

16.

(3)Льготы и налоговые ставки,

предусмотренные законодательством

17. Налоговые льготы

От налога освобождаютсяпроизводители энергии из

возобновляемых источников по

земельным участкам, занятым

установками возобновляемых

источников энергии

сроком на 10 лет с момента

ввода их в эксплуатацию.

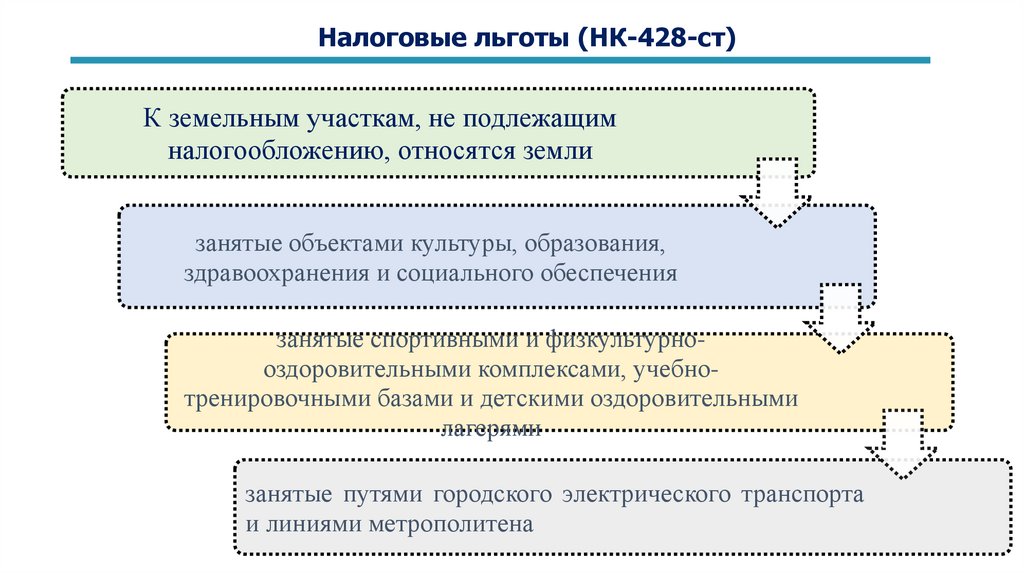

18.

Налоговые льготы (НК-428-ст)К земельным участкам, не подлежащим

налогообложению, относятся земли

занятые объектами культуры, образования,

здравоохранения и социального обеспечения

занятые спортивными и физкультурнооздоровительными комплексами, учебнотренировочными базами и детскими оздоровительными

лагерями

занятые путями городского электрического транспорта

и линиями метрополитена

19.

Налоговые льготы (НК-428-ст)К земельным участкам, не подлежащим

налогообложению, относятся земли

занятые сооружениями водоснабжения и канализации

населенных пунктов

занятые магистральными тепловыми трассами, включая насосные

станции

занятые защитными лесными насаждениями

20. Налоговые льготы (НК-428-ст)

Земли занятые отдельно стоящими установками возобновляемыхисточников энергии общей мощностью:

до 100 кВт — сроком на три года с месяца ввода установок

возобновляемых источников энергии в эксплуатацию, а при установке

солнечных панелей с системой накопления электрической энергии

мощностью не менее 25 процентов от мощности солнечных панелей —

сроком на десять лет с месяца ввода этих панелей в эксплуатацию;

100 кВт и более — сроком на десять лет с месяца ввода их в

эксплуатацию.

21. Налоговые ставки (НК-429-ст)

Тип землиЗемли

Сельскохозяйственн

несельскохозяйствен

ые угодья

ного назначения

Налоговая

ставка

Нормативная

стоимость

сельскохозяйственных

угодий * 0,95%

Абсолютное

количество на 1 га

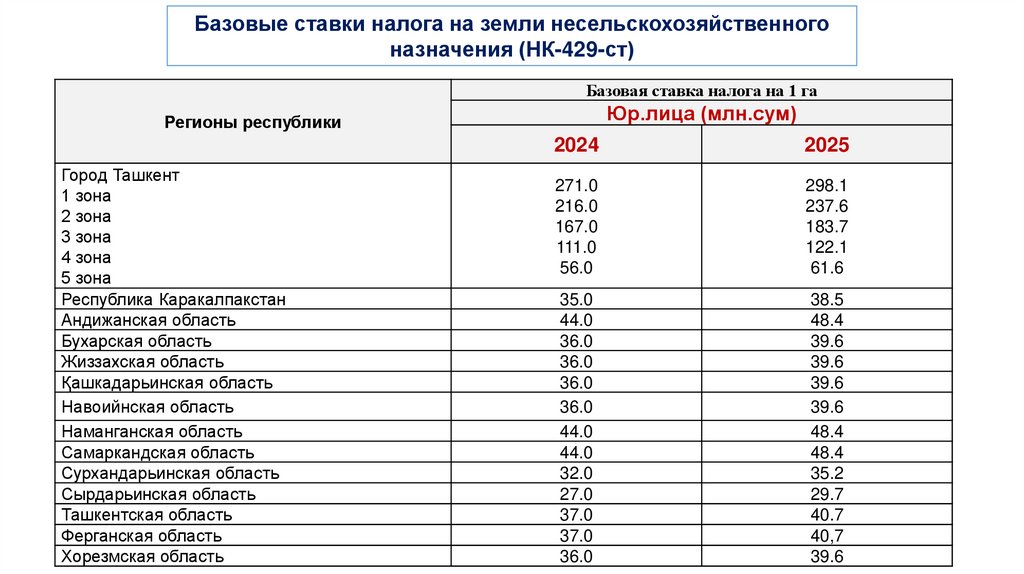

22.

Базовые ставки налога на земли несельскохозяйственногоназначения (НК-429-ст)

Базовая ставка налога на 1 га

Юр.лица (млн.сум)

Регионы республики

Город Ташкент

1 зона

2 зона

3 зона

4 зона

5 зона

Республика Каракалпакстан

Андижанская область

Бухарская область

Жиззахская область

Қашкадарьинская область

Навоийнская область

Наманганская область

Самаркандская область

Сурхандарьинская область

Сырдарьинская область

Ташкентская область

Ферганская область

Хорезмская область

2024

2025

271.0

216.0

167.0

111.0

56.0

298.1

237.6

183.7

122.1

61.6

35.0

44.0

36.0

36.0

36.0

36.0

44.0

44.0

32.0

27.0

37.0

37.0

36.0

38.5

48.4

39.6

39.6

39.6

39.6

48.4

48.4

35.2

29.7

40.7

40,7

39.6

23.

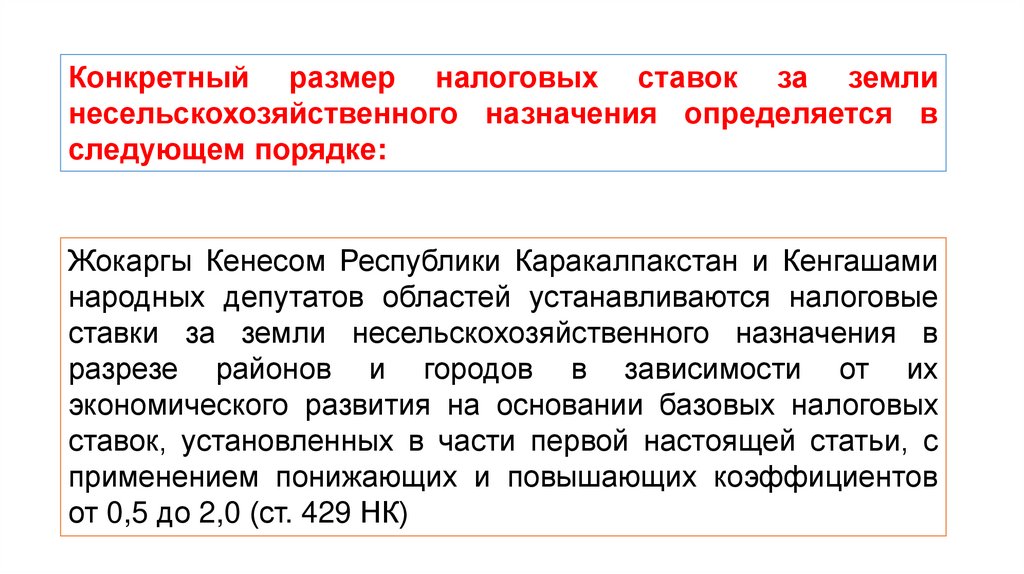

Конкретный размер налоговых ставок за землинесельскохозяйственного назначения определяется в

следующем порядке:

Жокаргы Кенесом Республики Каракалпакстан и Кенгашами

народных депутатов областей устанавливаются налоговые

ставки за земли несельскохозяйственного назначения в

разрезе районов и городов в зависимости от их

экономического развития на основании базовых налоговых

ставок, установленных в части первой настоящей статьи, с

применением понижающих и повышающих коэффициентов

от 0,5 до 2,0 (ст. 429 НК)

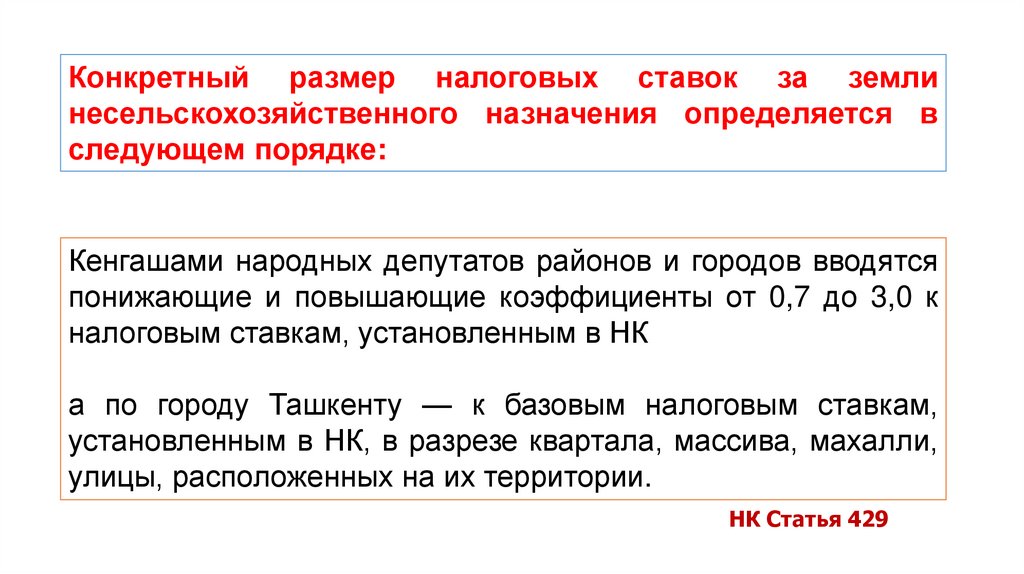

24.

Конкретный размер налоговых ставок за землинесельскохозяйственного назначения определяется в

следующем порядке:

Кенгашами народных депутатов районов и городов вводятся

понижающие и повышающие коэффициенты от 0,7 до 3,0 к

налоговым ставкам, установленным в НК

а по городу Ташкенту — к базовым налоговым ставкам,

установленным в НК, в разрезе квартала, массива, махалли,

улицы, расположенных на их территории.

НК Статья 429

25.

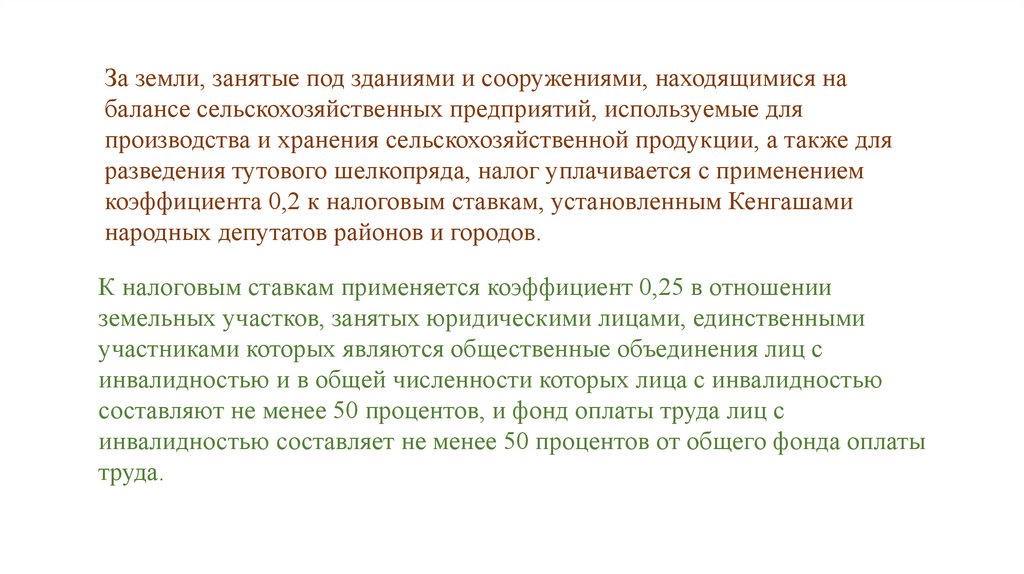

За земли, занятые под зданиями и сооружениями, находящимися набалансе сельскохозяйственных предприятий, используемые для

производства и хранения сельскохозяйственной продукции, а также для

разведения тутового шелкопряда, налог уплачивается с применением

коэффициента 0,2 к налоговым ставкам, установленным Кенгашами

народных депутатов районов и городов.

К налоговым ставкам применяется коэффициент 0,25 в отношении

земельных участков, занятых юридическими лицами, единственными

участниками которых являются общественные объединения лиц с

инвалидностью и в общей численности которых лица с инвалидностью

составляют не менее 50 процентов, и фонд оплаты труда лиц с

инвалидностью составляет не менее 50 процентов от общего фонда оплаты

труда.

26. К налоговым ставкам применяется коэффициент 0,45 к земельным участкам, занятым:

линиями электропередачи, подстанциями и сооружениями на них;общегосударственными линиями связи (воздушные и кабельные линии связи, стоечные

линии и радиофикации, подземные кабельные линии,;

железнодорожными путями общего пользования, включая станционные и сортировочные

железнодорожные пути, состоящие из земляного полотна, искусственных сооружений,

линейно-путевыми зданиями, устройствами железнодорожной связи и электроснабжения,

магистральными нефте- и газопроводами, включая компрессорные, насосные,

противопожарные и противоаварийные станции, и иные аналогичные сооружения;

взлетно-посадочными полосами, рулежными дорожками и стоянками самолетов,

радионавигационным и электроосветительным оборудованием аэропортов гражданской

авиации;

под строительство объектов, включенных в Государственные программы развития Республики

Узбекистан, — на период нормативного срока строительства;

объектами, по которым приняты решения Кабинета Министров Республики Узбекистан об их

консервации, — на период их консервации

27.

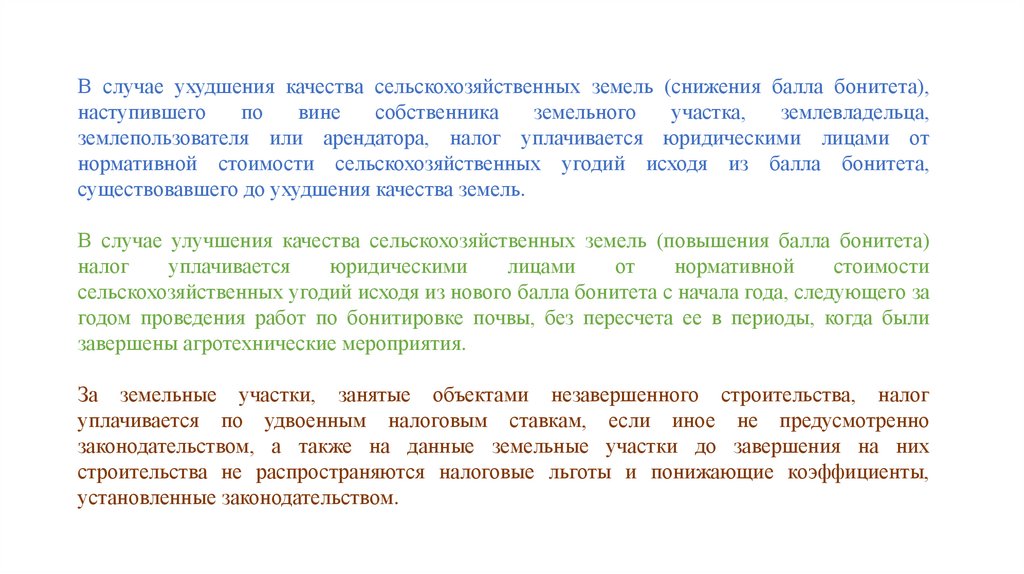

В случае ухудшения качества сельскохозяйственных земель (снижения балла бонитета),наступившего

по

вине

собственника

земельного

участка,

землевладельца,

землепользователя или арендатора, налог уплачивается юридическими лицами от

нормативной стоимости сельскохозяйственных угодий исходя из балла бонитета,

существовавшего до ухудшения качества земель.

В случае улучшения качества сельскохозяйственных земель (повышения балла бонитета)

налог

уплачивается

юридическими

лицами

от

нормативной

стоимости

сельскохозяйственных угодий исходя из нового балла бонитета с начала года, следующего за

годом проведения работ по бонитировке почвы, без пересчета ее в периоды, когда были

завершены агротехнические мероприятия.

За земельные участки, занятые объектами незавершенного строительства, налог

уплачивается по удвоенным налоговым ставкам, если иное не предусмотренно

законодательством, а также на данные земельные участки до завершения на них

строительства не распространяются налоговые льготы и понижающие коэффициенты,

установленные законодательством.

28.

При использовании земельных участков без документов либо в большемразмере, чем это указано в документах, подтверждающих право на

земельный участок, налоговая ставка устанавливается в четырехкратном

размере установленных налоговых ставок.

За земли, занятые под рудниками и карьерами, налог уплачивается с

применением коэффициента 0,1, а расположенные в богарно-пастбищной

зоне — коэффициента 0,05 к налоговым ставкам, установленным

Кенгашами народных депутатов районов и городов.

За земли, расположенные в богарно-пастбищной зоне, налог уплачивается с

применением коэффициента 0,3 к налоговым ставкам, установленным

Кенгашами народных депутатов районов и городов.

29. Классификация земельного бонитета

Размер налога определяется исходя из качества земельного участка, егоместоположения и наличия водоснабжения. Именно количественным

показателем этого качества, а также экономической ценности объекта

является его бонитет.

Земля оценивается с точки зрения ряда ее характеристик и ей присваивается

определенная величина показателя качества (балла бонитета) по шкале от 1 до 100.

Процесс оценки природного объекта и установления его бонитета называется

бонитированием (оценкой).

Каждая “десятка” бонитетного балла соответствует определенному классу земли: 1-10= I

класс, 11-20= II класс и так далее. Земля высочайшего качества оценивается в 100

баллов, X (десятый) класс земли – высочайшего качества. Соответственно, чем выше

класс (и экономическая ценность) земельного участка, тем выше ставка налога.

30.

(4)Сроки

представления

и

уплаты

отчетности

юридических

лиц

по

земельному налогу в бюджет

31.

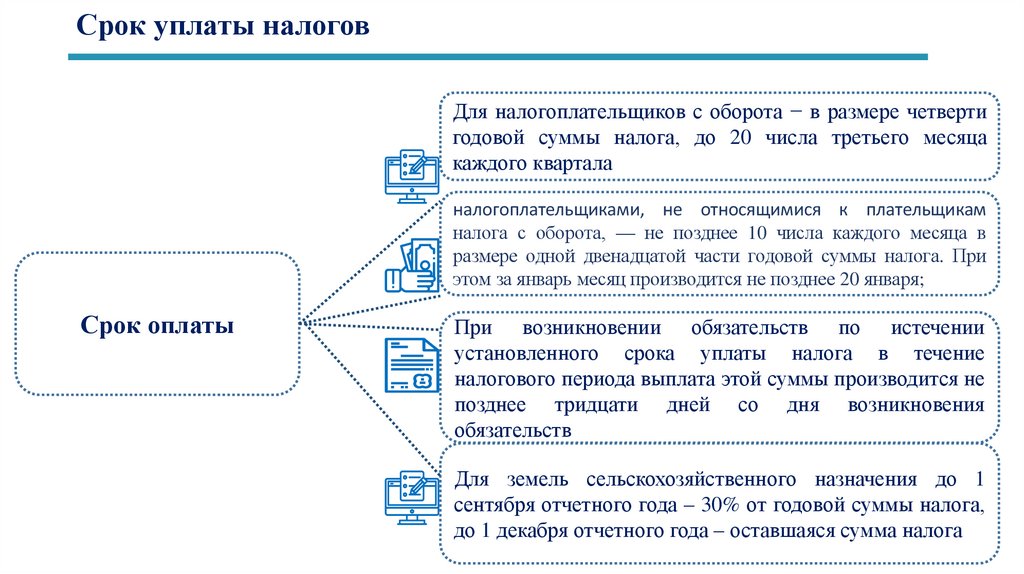

Срок уплаты налоговДля налогоплательщиков с оборота − в размере четверти

годовой суммы налога, до 20 числа третьего месяца

каждого квартала

налогоплательщиками, не относящимися к плательщикам

налога с оборота, — не позднее 10 числа каждого месяца в

размере одной двенадцатой части годовой суммы налога. При

этом за январь месяц производится не позднее 20 января;

Срок оплаты

При возникновении обязательств по истечении

установленного срока уплаты налога в течение

налогового периода выплата этой суммы производится не

позднее тридцати дней со дня возникновения

обязательств

Для земель сельскохозяйственного назначения до 1

сентября отчетного года – 30% от годовой суммы налога,

до 1 декабря отчетного года – оставшаяся сумма налога

32. 1. Конституция Республики Узбекистан 2. Налоговый Кодекс Республики Узбекистан 3. Аксенов С. «Налоги и налогообложение» 4.

СПИСОК ИСПОЛЬЗОВАННОЙЛИТЕРАТУРЫ

1. Конституция Республики Узбекистан

2. Налоговый Кодекс Республики Узбекистан

3. Аксенов С. «Налоги и налогообложение»

4. Вахабов А., Жураев А. «Соликлар ва соликка

тортиш»