finance

financeSimilar presentations:

")

")

NPV va rentabellik ko'rsatkichlari. 8 - mavzu

1.

8 - Mavzu: NPV va rentabellikko'rsatkichlari

O’qituvchi: PhD. Ziyodilloyev Xushnud

Email: xushnud.ziyodilloyev@mail.ru

Tel: +998-99-931-74-42

2.

Reja:Investitsiyalari loyihalari samadorligini baholash usullari

Investitsiya loyihalarida pul oqimlari tahlili

Investitsiyalaning samaradorligini diskontlash usullari asosida

baholash.

3.

4.

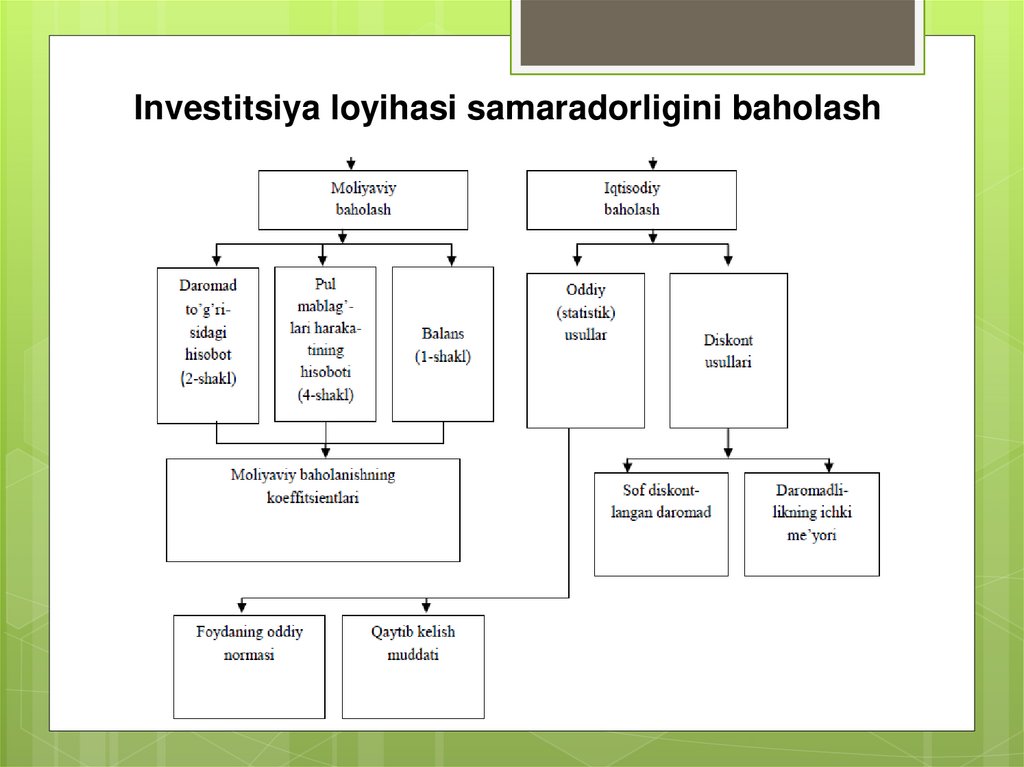

Investitsiya loyihasi samaradorligini baholash5.

Investitsion samaradorlik turlariInvestitsiyalarning –

moliyaviy (tijorat),

byudjet va

iqtisodiy samaradorligi mavjud

6.

Investitsion samaradorlik turlariSavdo (tijorat) – loyihaning, investorlarning investitsion

jozibadorligini va uning moliyaviy imkoniyatlarini tavsiflaydi.

Byudjet - loyihaning federal, mintaqaviy yoki mahalliy

byudjetlar uchun moliyaviy ta'sirini ko'rsatadi.

7.

Investitsion samaradorlik turlariIqtisodiy - investitsion loyiha ishtirokchilarining qiymat

jihatidan ifodalanishi mumkin bo'lgan to'g'ridan-to'g'ri

manfaatlaridan tashqaridagi barcha xarajatlar hisobga

olinadi va ularni natijalar bilan muvofiqlashtiradi.

8.

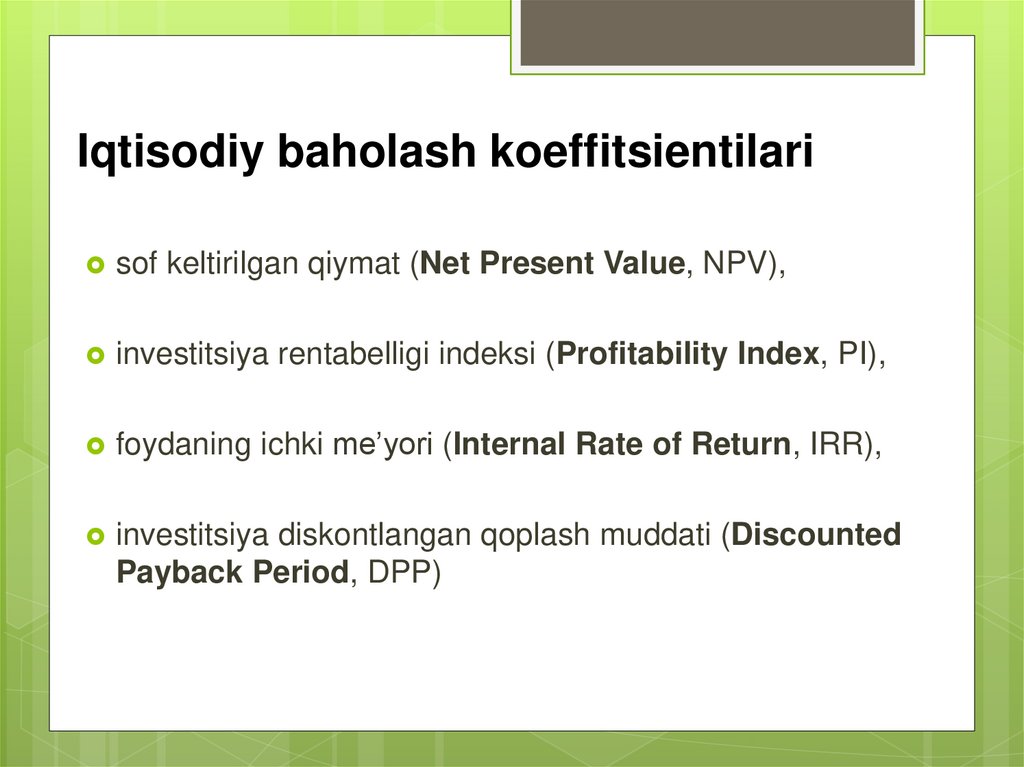

Iqtisodiy baholash koeffitsientilarisof keltirilgan qiymat (Net Present Value, NPV),

investitsiya rentabelligi indeksi (Profitability Index, PI),

foydaning ichki me’yori (Internal Rate of Return, IRR),

investitsiya diskontlangan qoplash muddati (Discounted

Payback Period, DPP)

9.

Investitsion samaradorlikInvestitsiya loyihalarining tijorat samaradorligini aniqlash har xil

davrlarda Real pullarning oqimi va Real pullarining saldosidan

tashkil topadi.

Bunday holatda investorning 3 holati ko’rib chiqiladi va

hisobga olinadi.

- investitsion

- operatsion

- moliyaviy

10.

Real pul oqimiInvestitsiya loyihalarni amalga oshirish vaqtidagi

investitsion va operatsion faoliyatlar davomidagi kelib

tushadigan va ishlatiladigan mablag’lar,

Real pul oqimi Investitsion loyihani davrlari

(qadamlari) davomidagi har xil turdagi daromad va

xarajatlardan tashkil topadi,

11.

Real pul saldosiInvestitsiya

loyihalarini amalga oshirish vaqtida

uchta faoliyat davomidagi kelib tushadigan va

ishlatilgan mablag’lar.

Investitsion

loyihalarni qabul qilishning asosiy

sharti – real pul saldosi ijobiy bo’lishidir.

12.

NPVNPV -

deganda daromad va investitsiya ko'rsatkichlarining

bir vaqtning o'zida chegirilgan farqi tushuniladi.

Agar daromadlar va investitsiyalar daromadlar oqimi

ko'rinishida taqdim etilsa, NPV ushbu oqimning bazasi

yoki joriy qiymatiga teng bo'ladi.

13.

Keyingi bosqichda foyda keltiradigan loyihalar uchun,investitsiyalarni dastlabki investitsiyalarga nisbatan

uzoq muddatli foydalanish hisobiga daromadlar

ko'payadi va

aksincha, foydali loyihani ishga tushirishning dastlabki

bosqichida kompaniya investitsiyalardan to'liq

daromad olishga erisha olmaydi.

14.

Key pointBoshlang'ich sarmoyalar uzoqroq ishlash davrida ko'proq

daromad keltirishi mumkin.

Bundan tashqari, barcha loyihalarni bir xil ish davridagi

taqqoslashda taqqoslab bo'lmaydi.

Qisqa hayot sikliga ega bo'lgan sarmoyalar uzoqroq

kiritilgan investitsiyalarga nisbatan muddatidan oldin

to'lanishi kerak.

Aks holda, ularning qisqa umri davomida yetarlicha foyda

olishga vaqtlari bo'lmaydi

15.

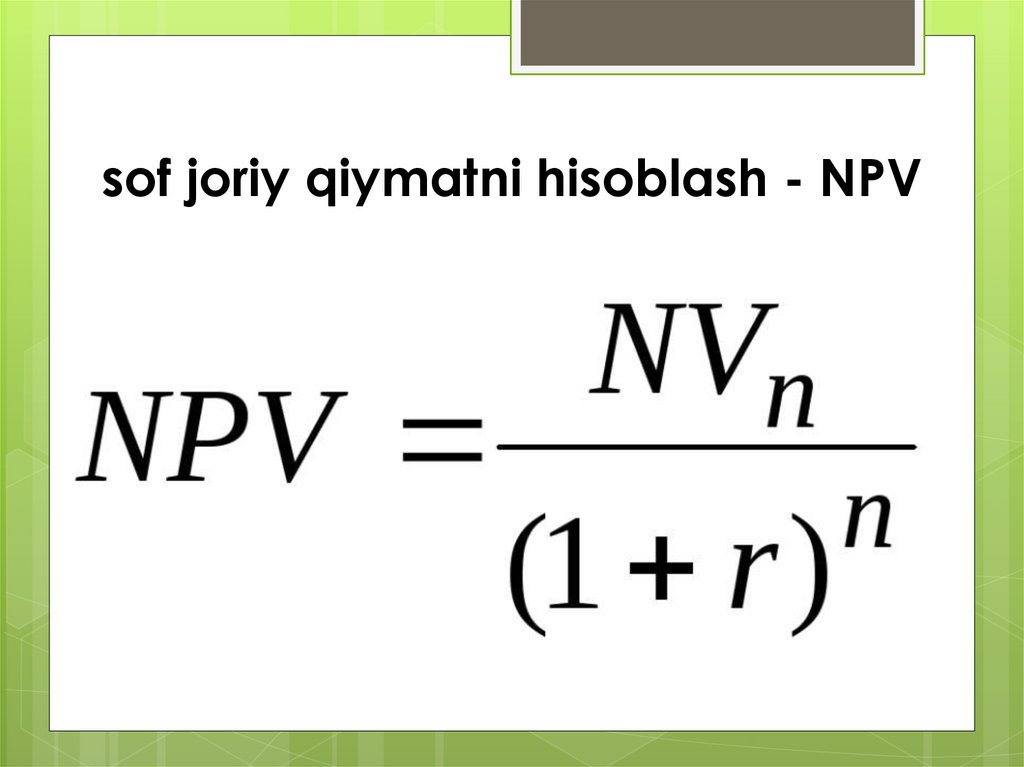

sof joriy qiymatni hisoblash - NPVsof joriy qiymatni hisoblash usuli boshlang'ich (sof)

investitsiya qiymatini taqqoslashga asoslangan ( Ci )

prognoz qilingan davrda hosil bo'lgan diskontlangan sof

naqd pul tushumlarining umumiy summasi

Naqd pul tushumlari vaqt o'tishi bilan taqsimlanganligi

sababli ular diskontlash stavkasidan foydalangan holda

diskontlanadi r, investor tomonidan qo'yilgan kapitalning

yillik daromadiga qarab mustaqil ravishda investor

tomonidan belgilanadi.

16.

sof joriy qiymatni hisoblash - NPV17.

NPV ijobiy Agar investitsiya loyihasining NPV ijobiy bo'lsa (chegirmastavkasi hisobga olinsa), u holda loyiha samarali

hisoblanadi va uni amalga oshirish masalasi ko'rib

chiqilishi mumkin;

Bundan tashqari, NPV qiymati qanchalik yuqori bo'lsa,

loyiha shunchalik foydali bo'ladi

18.

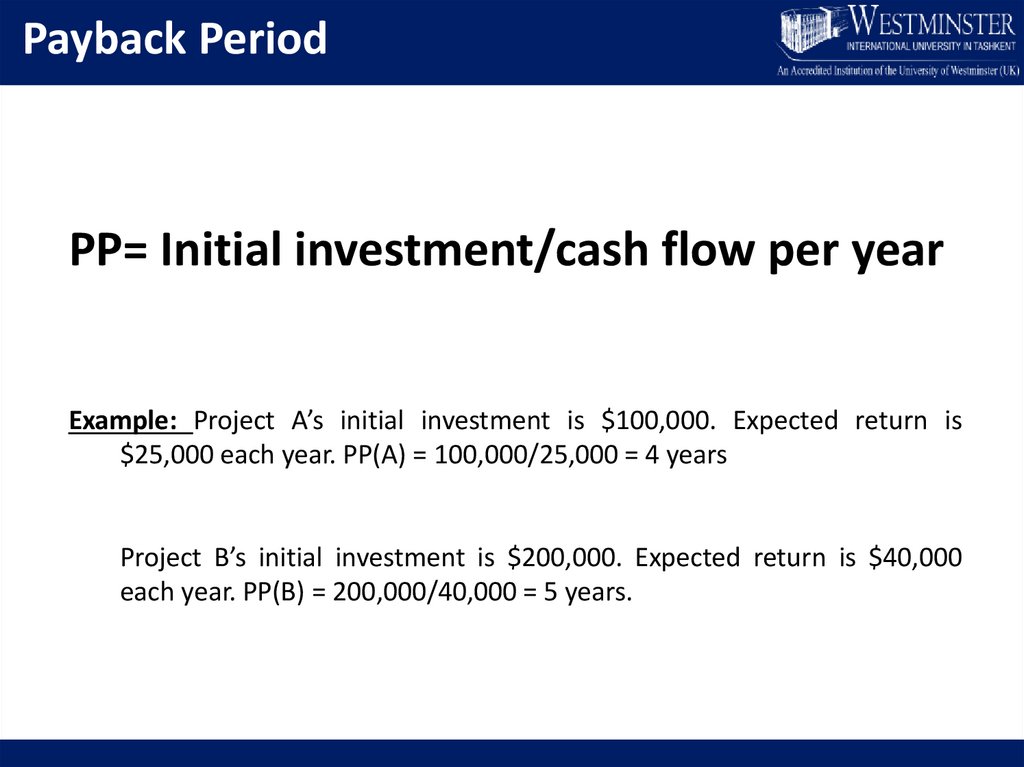

Payback PeriodPP= Initial investment/cash flow per year

Example: Project A’s initial investment is $100,000. Expected return is

$25,000 each year. PP(A) = 100,000/25,000 = 4 years

Project B’s initial investment is $200,000. Expected return is $40,000

each year. PP(B) = 200,000/40,000 = 5 years.

19.

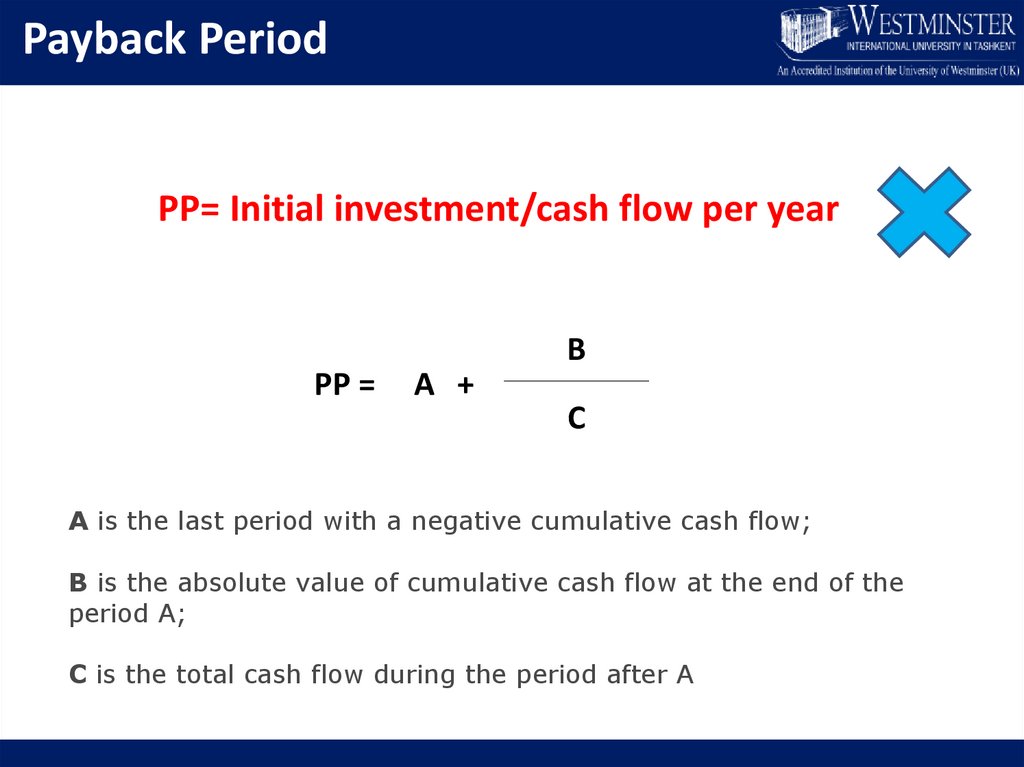

Payback PeriodPP= Initial investment/cash flow per year

B

PP =

A +

C

A is the last period with a negative cumulative cash flow;

B is the absolute value of cumulative cash flow at the end of the

period A;

C is the total cash flow during the period after A

20.

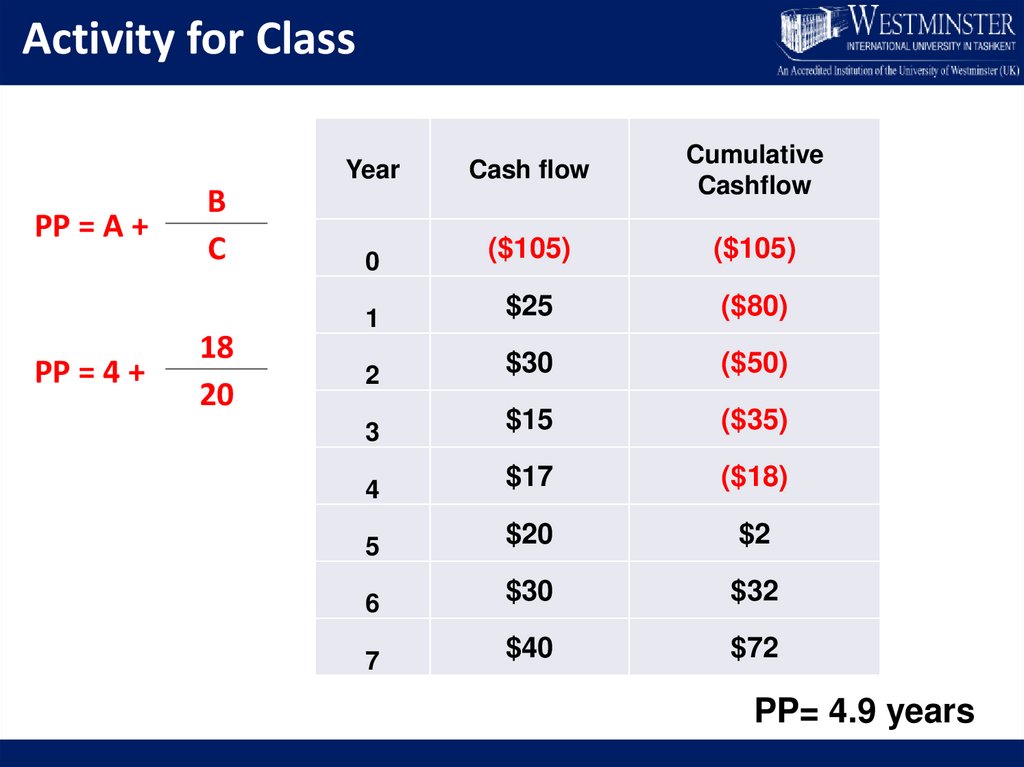

Activity for ClassPP = A +

PP = 4 +

B

C

18

20

Year

Cash flow

Cumulative

Cashflow

0

($105)

($105)

1

$25

($80)

2

$30

($50)

3

$15

($35)

4

$17

($18)

5

$20

$2

6

$30

$32

7

$40

$72

PP= 4.9 years

21.

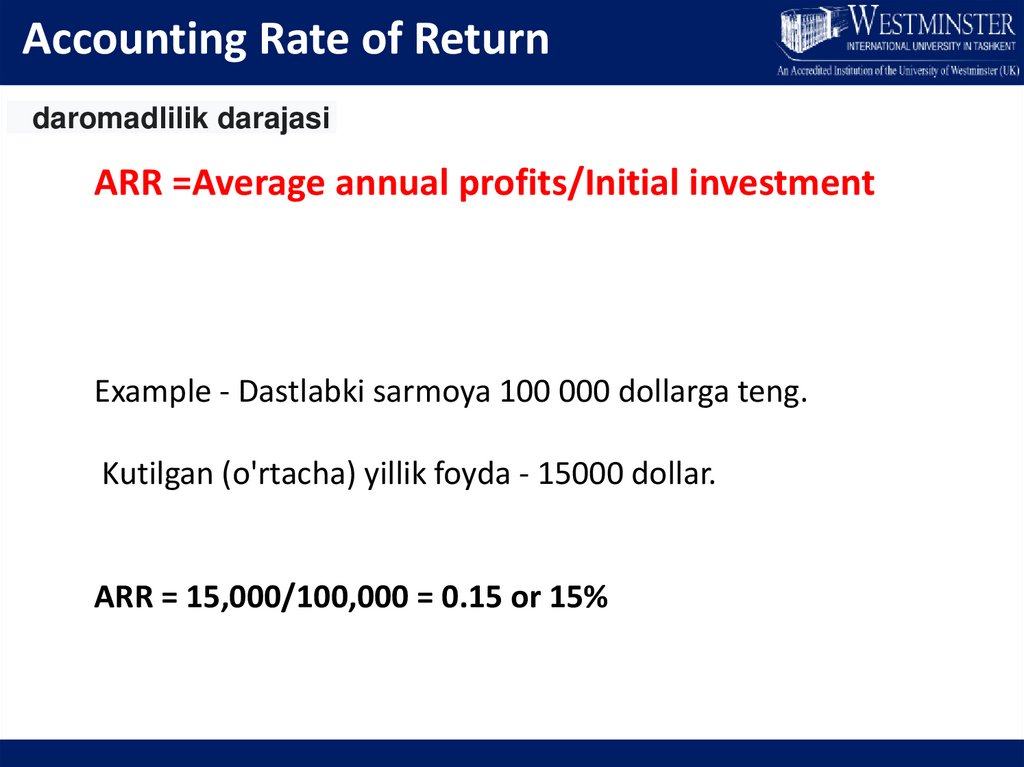

Accounting Rate of Returndaromadlilik darajasi

ARR =Average annual profits/Initial investment

Example - Dastlabki sarmoya 100 000 dollarga teng.

Kutilgan (o'rtacha) yillik foyda - 15000 dollar.

ARR = 15,000/100,000 = 0.15 or 15%

22.

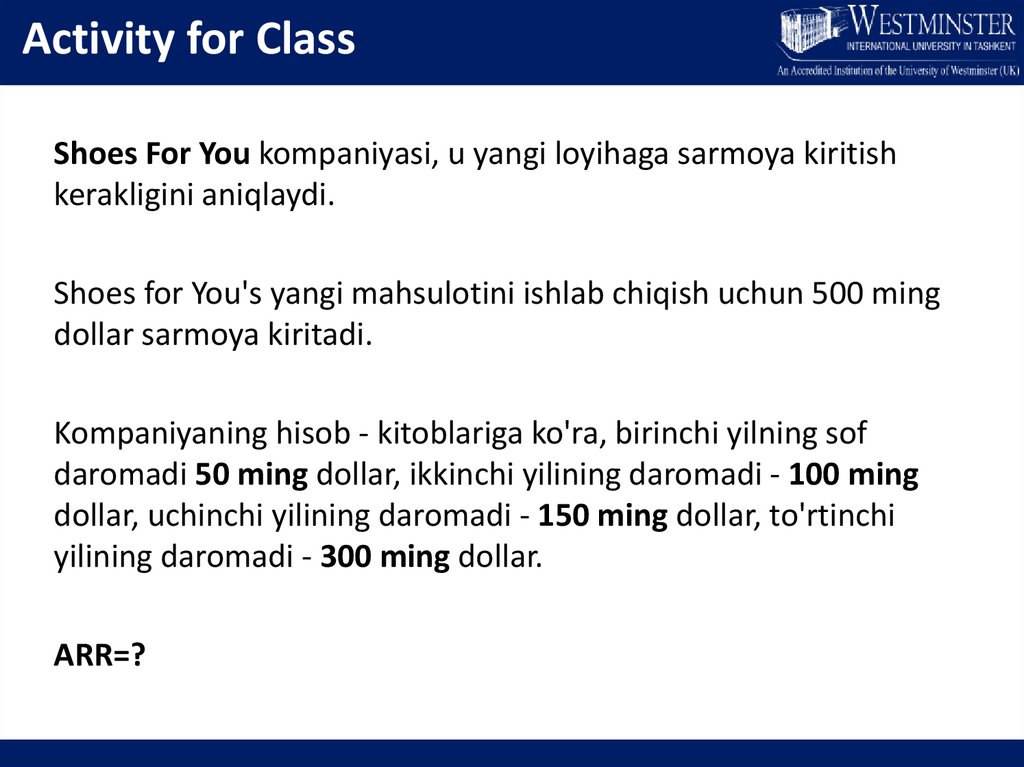

Activity for ClassShoes For You kompaniyasi, u yangi loyihaga sarmoya kiritish

kerakligini aniqlaydi.

Shoes for You's yangi mahsulotini ishlab chiqish uchun 500 ming

dollar sarmoya kiritadi.

Kompaniyaning hisob - kitoblariga ko'ra, birinchi yilning sof

daromadi 50 ming dollar, ikkinchi yilining daromadi - 100 ming

dollar, uchinchi yilining daromadi - 150 ming dollar, to'rtinchi

yilining daromadi - 300 ming dollar.

ARR=?

23.

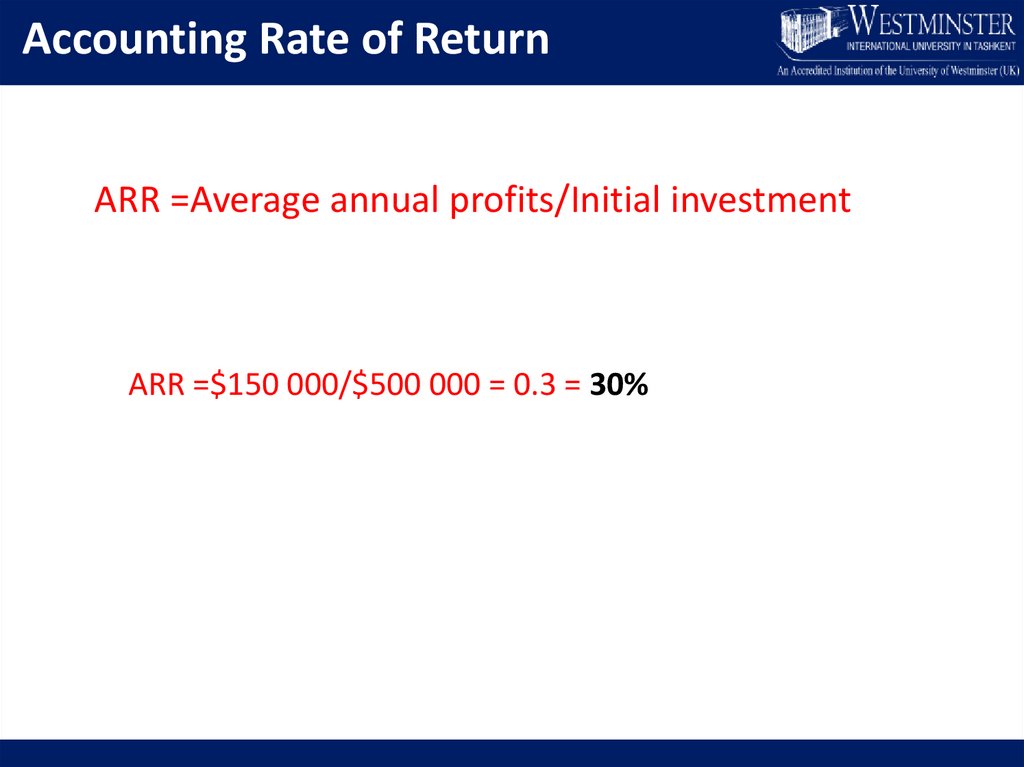

Accounting Rate of ReturnARR =Average annual profits/Initial investment

ARR =$150 000/$500 000 = 0.3 = 30%

24.

rentabellik ko'rsatkichlarirentabellik ko'rsatkichlari loyihaga kiritilgan investitsiyalar-

ning qaytarilishini (nisbiy) tavsiflaydi. Ular diskontlangan va

diskontlanmagan pul oqimlari uchun ham hisoblanishi

mumkin.

Investitsiyalar daromadliligi indeksi (ID) - operatsion

faoliyatdan pul oqimi elementlari summasining investitsion

faoliyatdan keladigan pul oqimi elementlari summasining

mutlaq qiymatiga nisbati.

25.

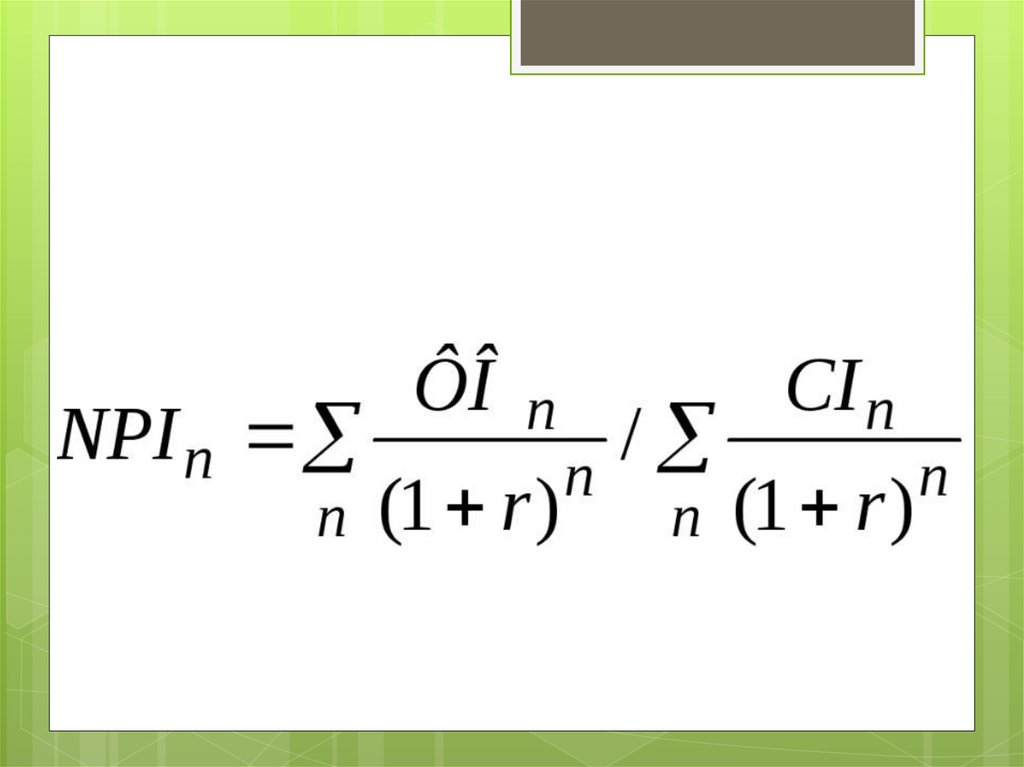

rentabellik indeksirentabellik indeksi diskontlangan. Investitsiyaviy loyihalar

samaradorligini baholash bo'yicha qo'llanmaga binoan :

investitsiya indeksining (IDI) diskontlangan foydasi - bu

operatsion faoliyatdan tushgan pul oqimlari moddalarining

diskontlangan miqdorining investitsiya faoliyatidan

tushadigan tushum miqdorining mutlaq qiymatiga nisbati.

26.

27.

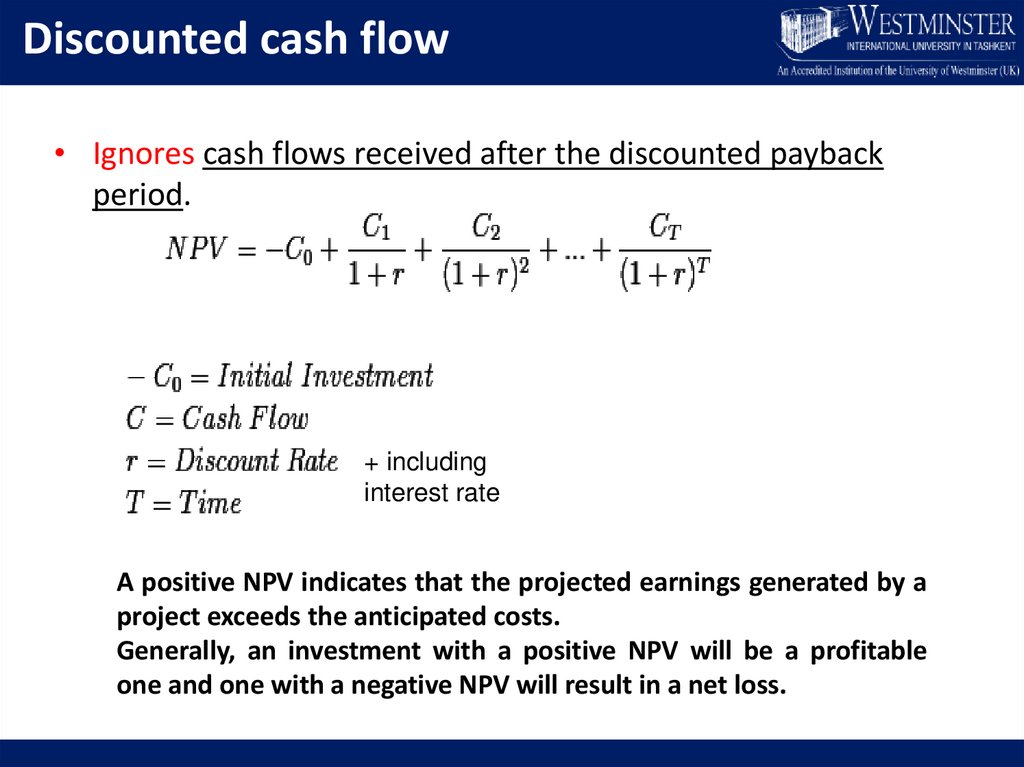

Discounted cash flow• Ignores cash flows received after the discounted payback

period.

+ including

interest rate

A positive NPV indicates that the projected earnings generated by a

project exceeds the anticipated costs.

Generally, an investment with a positive NPV will be a profitable

one and one with a negative NPV will result in a net loss.

28.

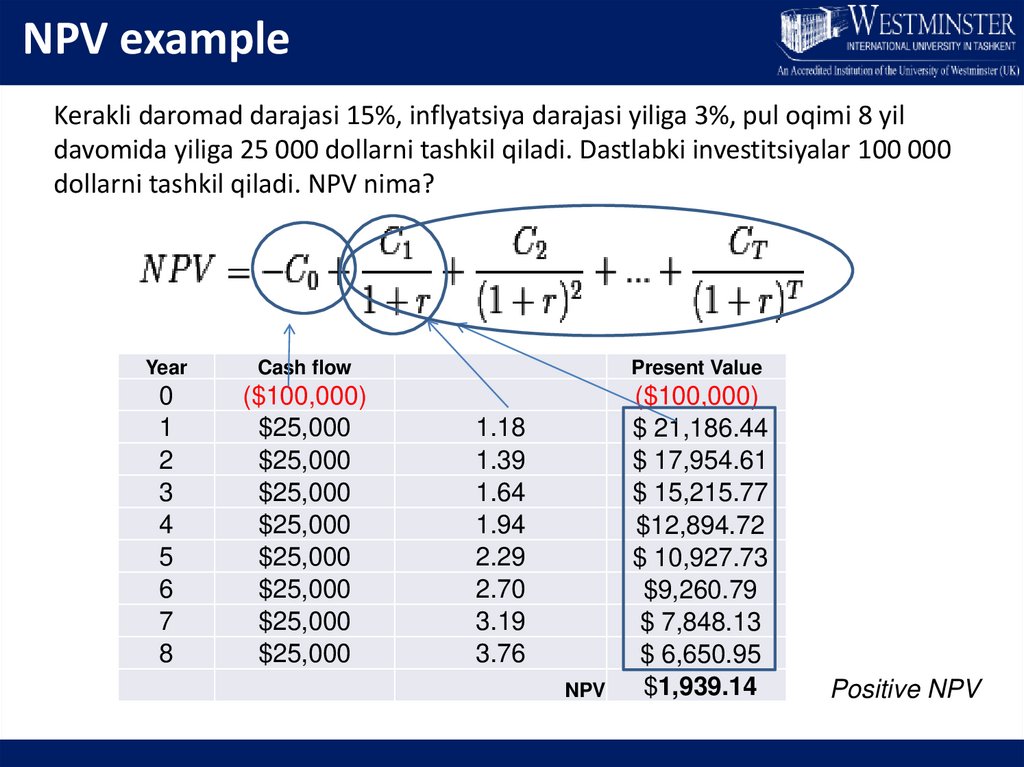

NPV exampleKerakli daromad darajasi 15%, inflyatsiya darajasi yiliga 3%, pul oqimi 8 yil

davomida yiliga 25 000 dollarni tashkil qiladi. Dastlabki investitsiyalar 100 000

dollarni tashkil qiladi. NPV nima?

Year

Cash flow

Present Value

0

1

2

3

4

5

6

7

8

($100,000)

$25,000

$25,000

$25,000

$25,000

$25,000

$25,000

$25,000

$25,000

($100,000)

$ 21,186.44

$ 17,954.61

$ 15,215.77

$12,894.72

$ 10,927.73

$9,260.79

$ 7,848.13

$ 6,650.95

$1,939.14

1.18

1.39

1.64

1.94

2.29

2.70

3.19

3.76

NPV

Positive NPV

29.

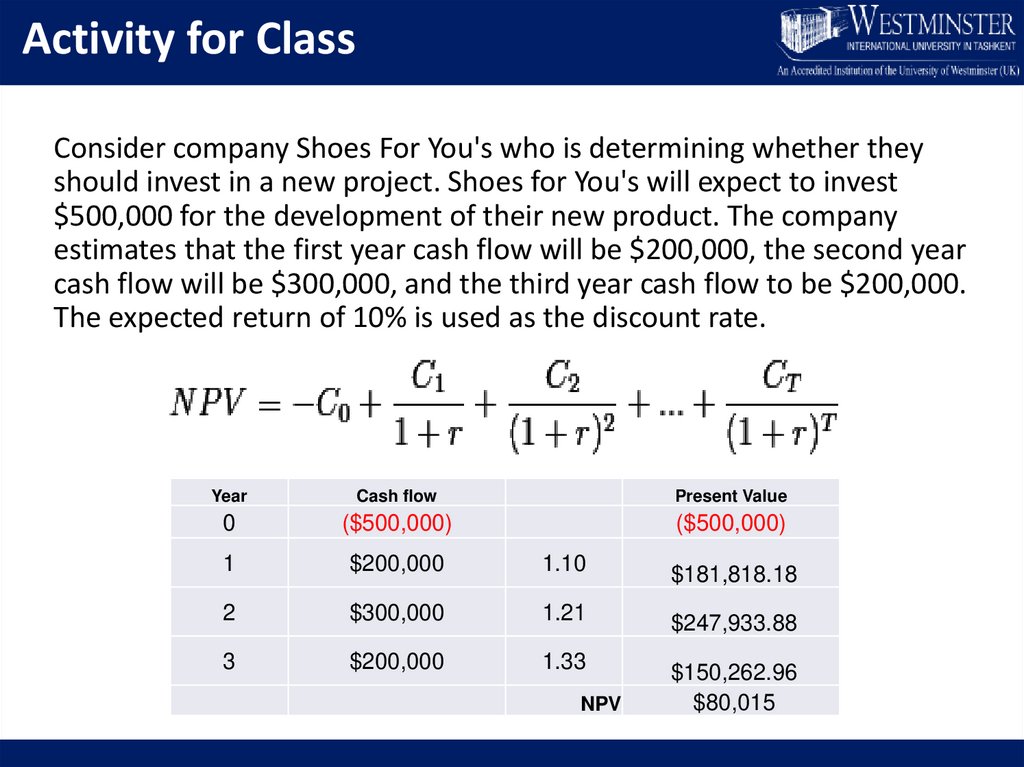

Activity for ClassConsider company Shoes For You's who is determining whether they

should invest in a new project. Shoes for You's will expect to invest

$500,000 for the development of their new product. The company

estimates that the first year cash flow will be $200,000, the second year

cash flow will be $300,000, and the third year cash flow to be $200,000.

The expected return of 10% is used as the discount rate.

Year

Cash flow

Present Value

0

($500,000)

($500,000)

1

$200,000

1.10

$181,818.18

2

$300,000

1.21

$247,933.88

3

$200,000

1.33

$150,262.96

$80,015

NPV

30.

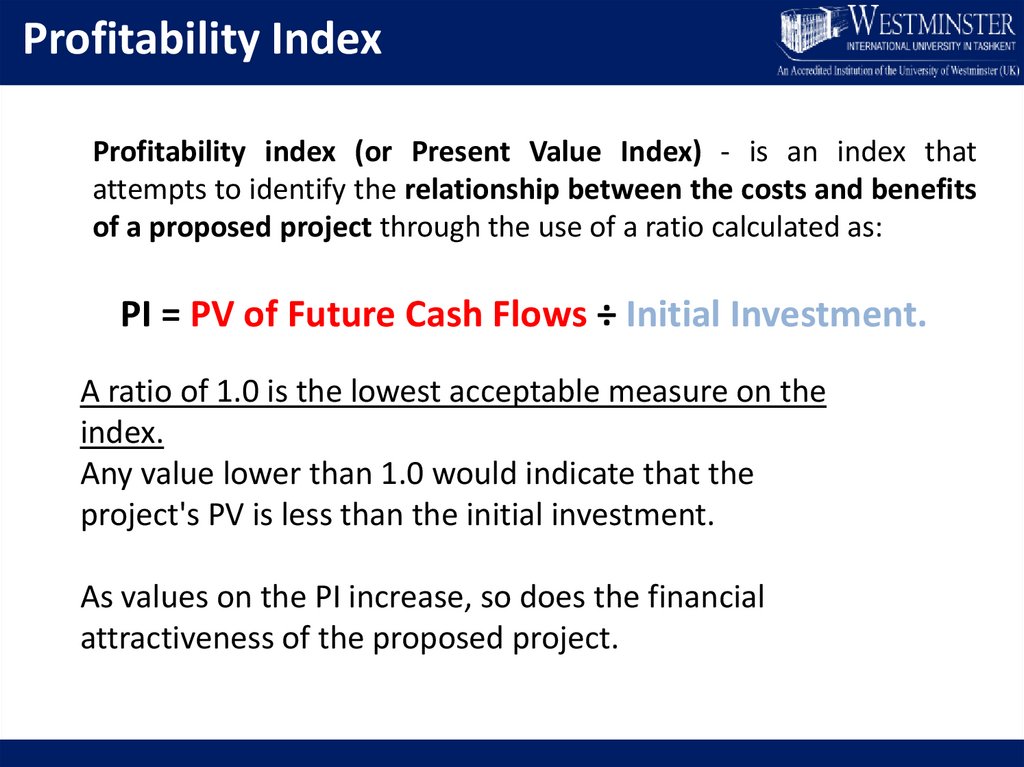

Profitability IndexProfitability index (or Present Value Index) - is an index that

attempts to identify the relationship between the costs and benefits

of a proposed project through the use of a ratio calculated as:

PI = PV of Future Cash Flows ÷ Initial Investment.

A ratio of 1.0 is the lowest acceptable measure on the

index.

Any value lower than 1.0 would indicate that the

project's PV is less than the initial investment.

As values on the PI increase, so does the financial

attractiveness of the proposed project.

31.

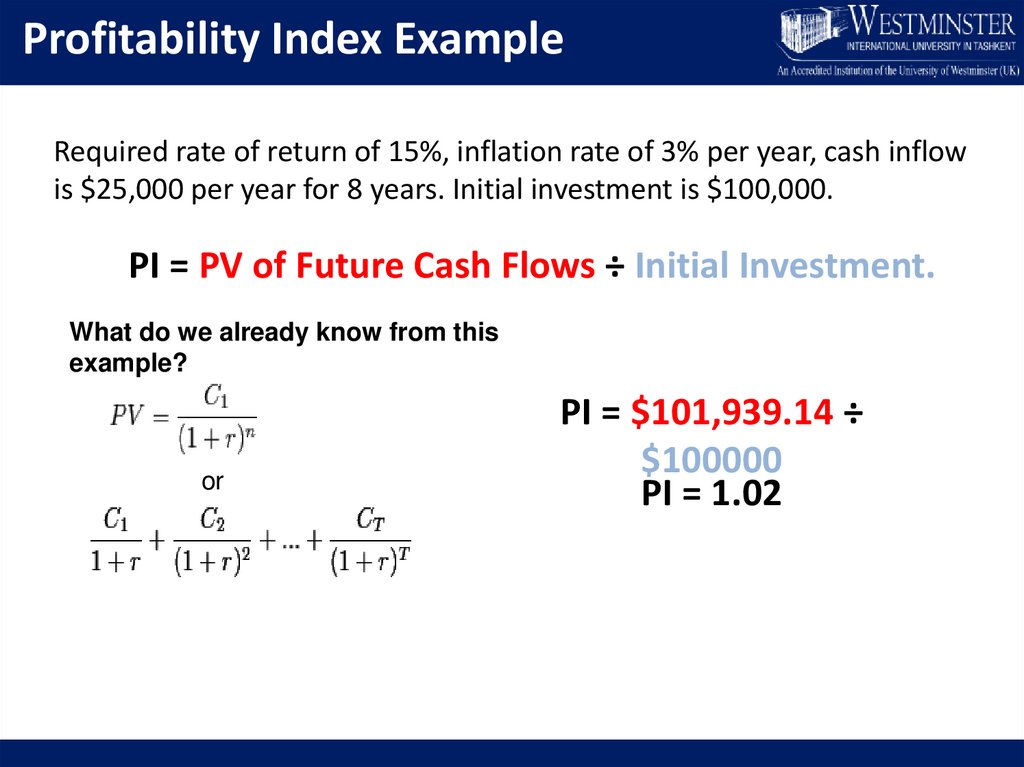

Profitability Index ExampleRequired rate of return of 15%, inflation rate of 3% per year, cash inflow

is $25,000 per year for 8 years. Initial investment is $100,000.

PI = PV of Future Cash Flows ÷ Initial Investment.

What do we already know from this

example?

or

PI = $101,939.14 ÷

$100000

PI = 1.02

32.

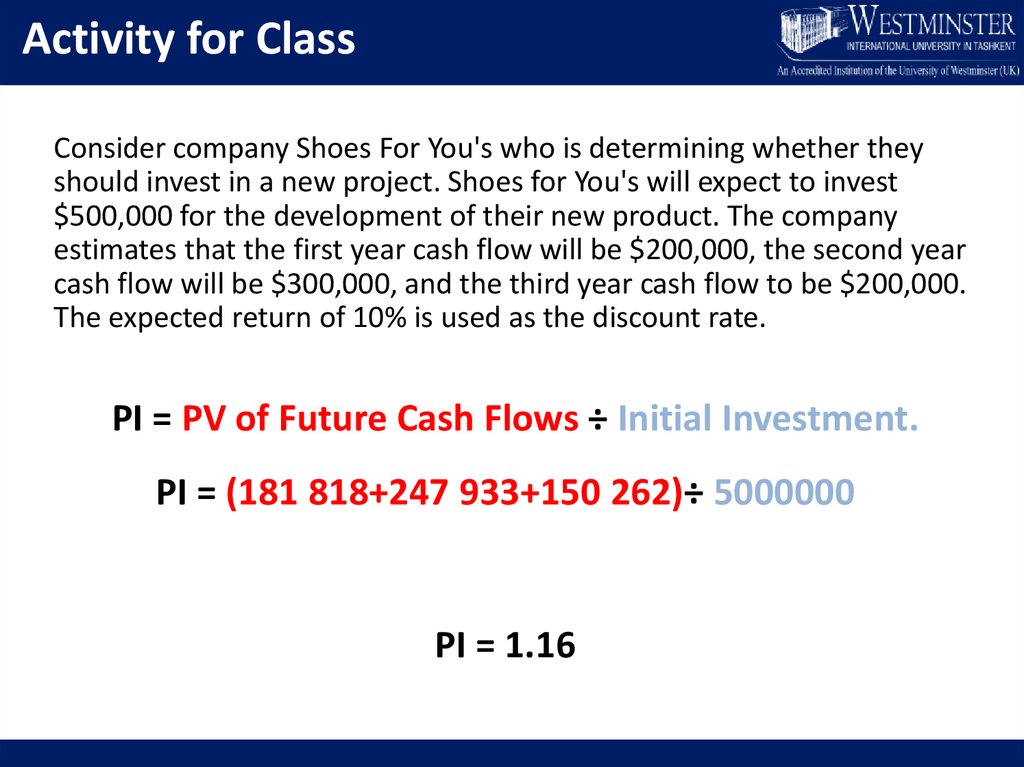

Activity for ClassConsider company Shoes For You's who is determining whether they

should invest in a new project. Shoes for You's will expect to invest

$500,000 for the development of their new product. The company

estimates that the first year cash flow will be $200,000, the second year

cash flow will be $300,000, and the third year cash flow to be $200,000.

The expected return of 10% is used as the discount rate.

PI = PV of Future Cash Flows ÷ Initial Investment.

PI = (181 818+247 933+150 262)÷ 5000000

PI = 1.16

33.

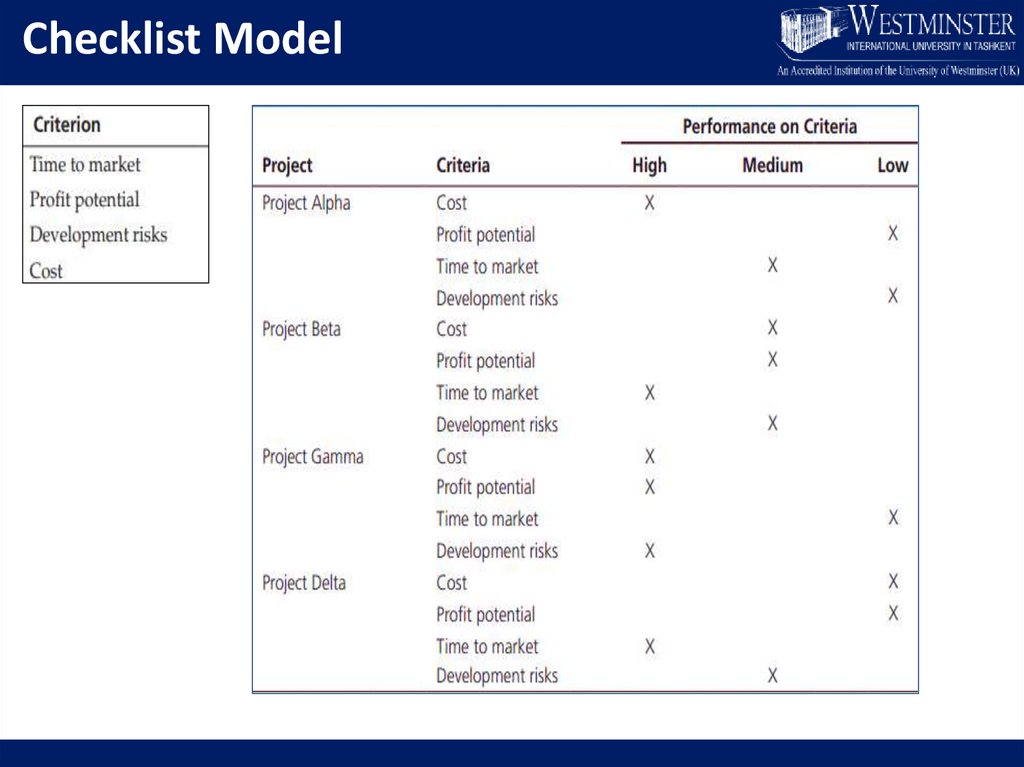

Checklist Model34.

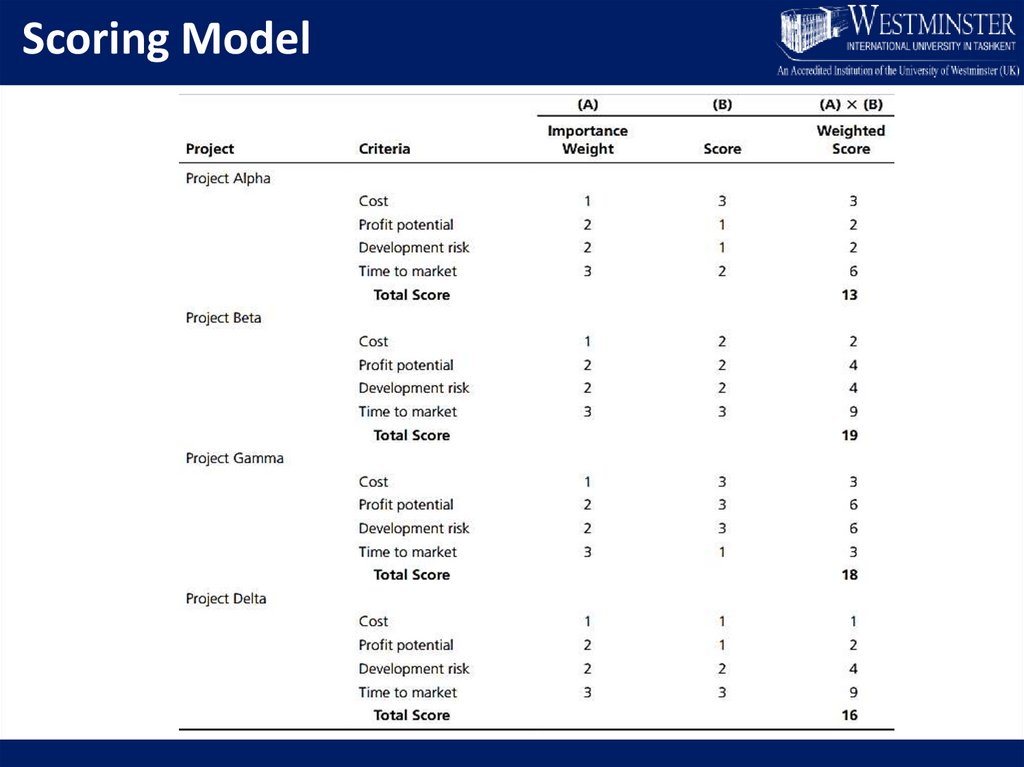

Scoring Model35.

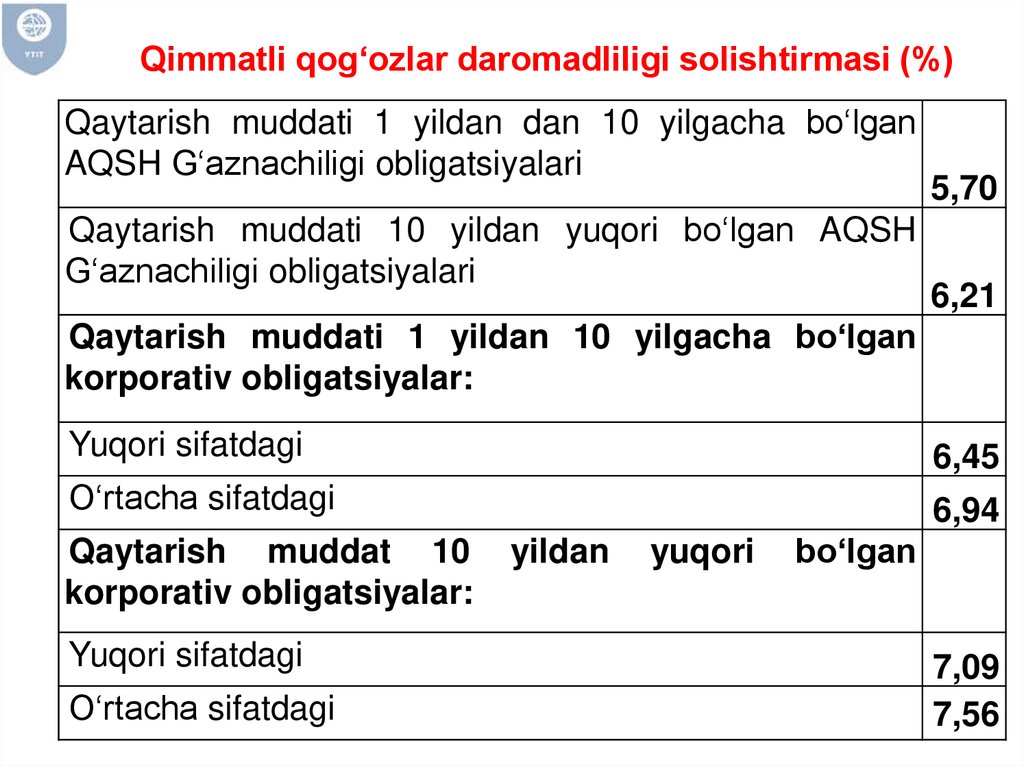

Qimmatli qog‘ozlar daromadliligi solishtirmasi (%)Qaytarish muddati 1 yildan dan 10 yilgacha bo‘lgan

AQSH G‘aznachiligi obligatsiyalari

Qaytarish muddati 10 yildan yuqori bo‘lgan AQSH

G‘aznachiligi obligatsiyalari

5,70

6,21

Qaytarish muddati 1 yildan 10 yilgacha bo‘lgan

korporativ obligatsiyalar:

Yuqori sifatdagi

6,45

O‘rtacha sifatdagi

6,94

Qaytarish muddat 10

korporativ obligatsiyalar:

Yuqori sifatdagi

O‘rtacha sifatdagi

yildan

yuqori

bo‘lgan

7,09

7,56

36.

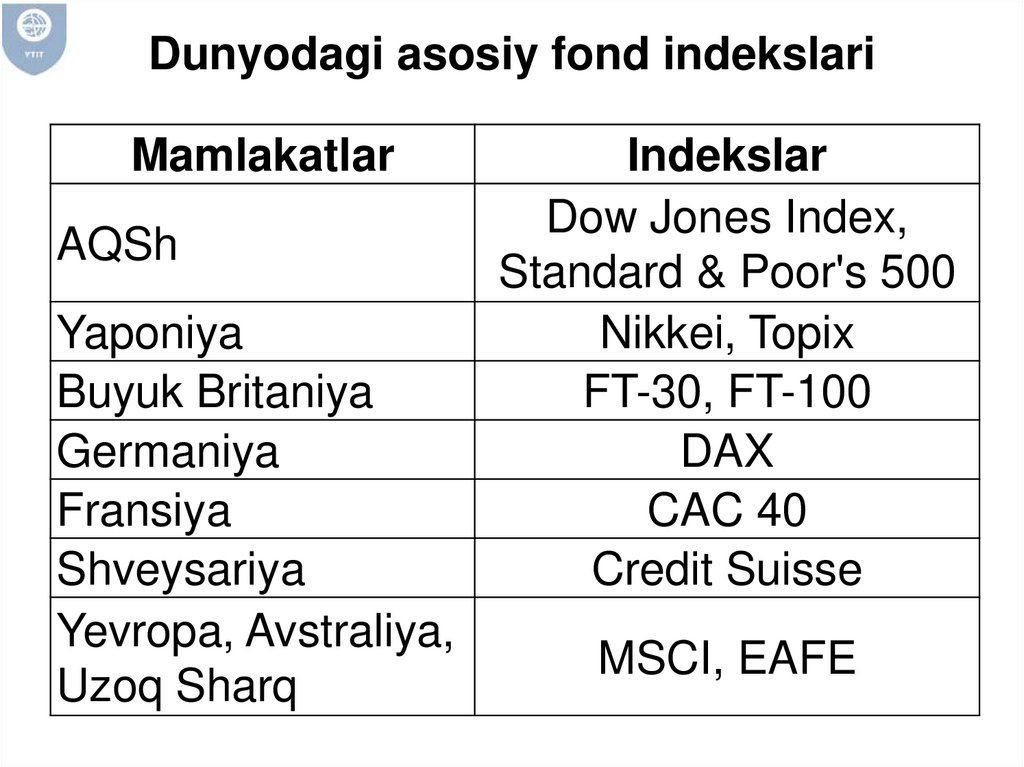

Dunyodagi asosiy fond indekslariMamlakatlar

AQSh

Yaponiya

Buyuk Britaniya

Germaniya

Fransiya

Shveysariya

Yevropa, Avstraliya,

Uzoq Sharq

Indekslar

Dow Jones Index,

Standard & Poor's 500

Nikkei, Topix

FT-30, FT-100

DAX

CAC 40

Credit Suisse

MSCI, EAFE

37.

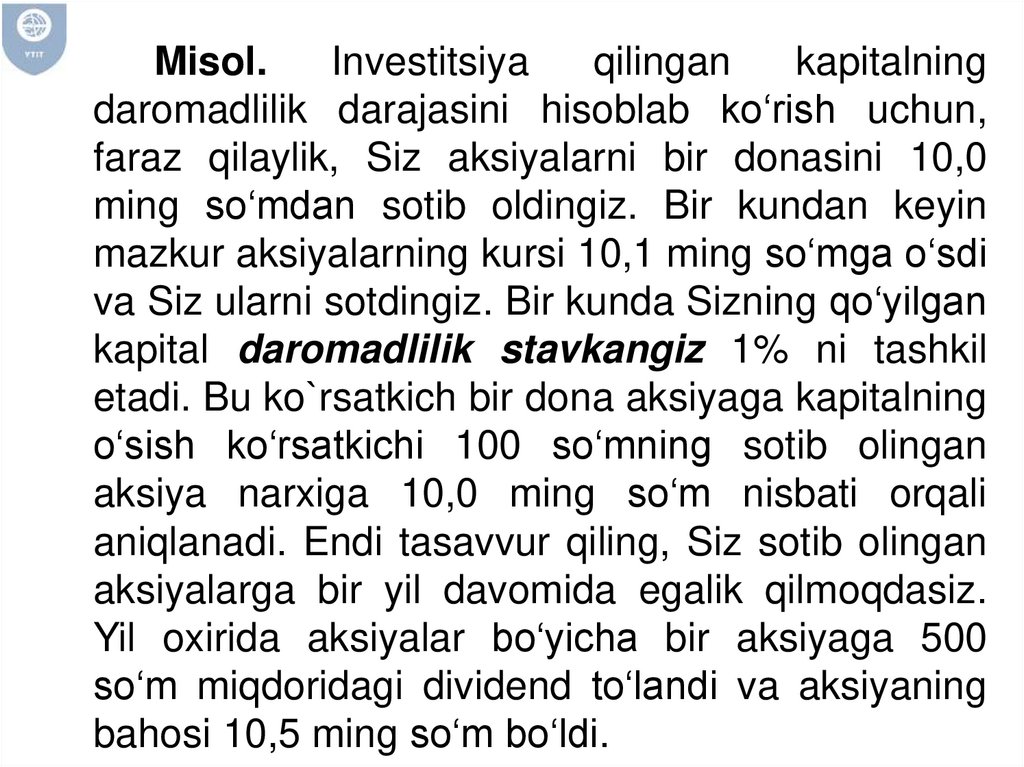

Misol.Investitsiya

qilingan

kapitalning

daromadlilik darajasini hisoblab ko‘rish uchun,

faraz qilaylik, Siz aksiyalarni bir donasini 10,0

ming so‘mdan sotib oldingiz. Bir kundan keyin

mazkur aksiyalarning kursi 10,1 ming so‘mga o‘sdi

va Siz ularni sotdingiz. Bir kunda Sizning qo‘yilgan

kapital daromadlilik stavkangiz 1% ni tashkil

etadi. Bu ko`rsatkich bir dona aksiyaga kapitalning

o‘sish ko‘rsatkichi 100 so‘mning sotib olingan

aksiya narxiga 10,0 ming so‘m nisbati orqali

aniqlanadi. Endi tasavvur qiling, Siz sotib olingan

aksiyalarga bir yil davomida egalik qilmoqdasiz.

Yil oxirida aksiyalar bo‘yicha bir aksiyaga 500

so‘m miqdoridagi dividend to‘landi va aksiyaning

bahosi 10,5 ming so‘m bo‘ldi.

38.

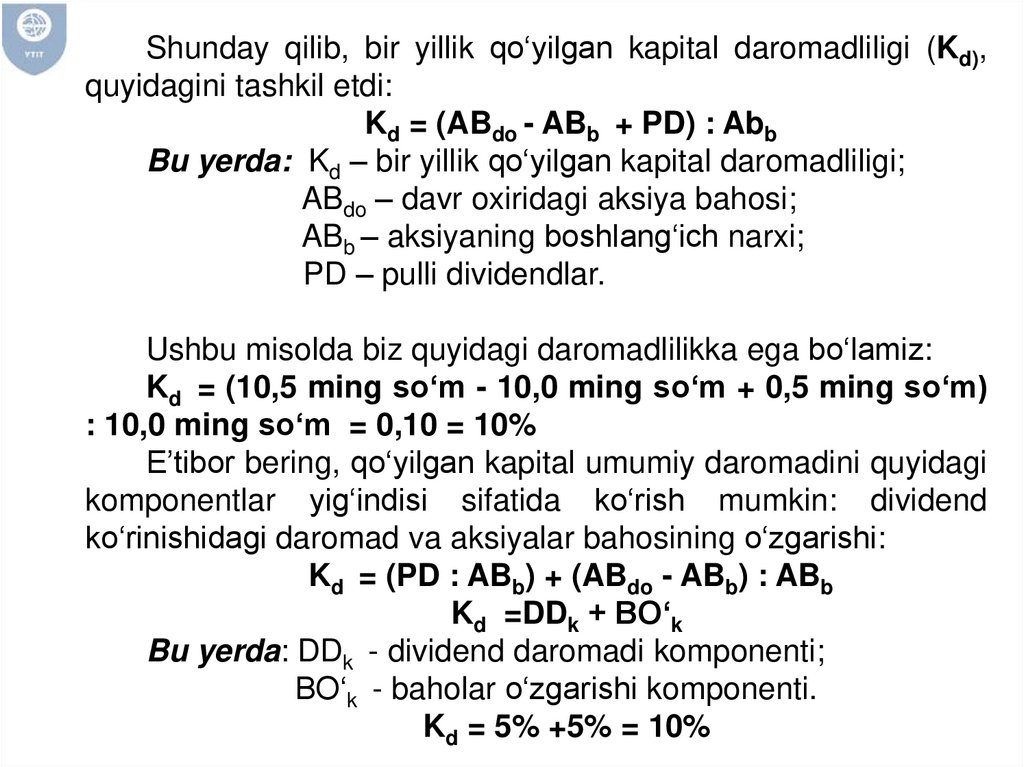

Shunday qilib, bir yillik qo‘yilgan kapital daromadliligi (Kd),quyidagini tashkil etdi:

Kd = (ABdo - ABb + PD) : Abb

Bu yerda: Kd – bir yillik qo‘yilgan kapital daromadliligi;

ABdo – davr oxiridagi aksiya bahosi;

ABb – aksiyaning boshlang‘ich narxi;

PD – pulli dividendlar.

Ushbu misolda biz quyidagi daromadlilikka ega bo‘lamiz:

Kd = (10,5 ming so‘m - 10,0 ming so‘m + 0,5 ming so‘m)

: 10,0 ming so‘m = 0,10 = 10%

E’tibor bering, qo‘yilgan kapital umumiy daromadini quyidagi

komponentlar yig‘indisi sifatida ko‘rish mumkin: dividend

ko‘rinishidagi daromad va aksiyalar bahosining o‘zgarishi:

Kd = (PD : ABb) + (ABdo - ABb) : ABb

Kd =DDk + BO‘k

Bu yerda: DDk - dividend daromadi komponenti;

BO‘k - baholar o‘zgarishi komponenti.

Kd = 5% +5% = 10%

39.

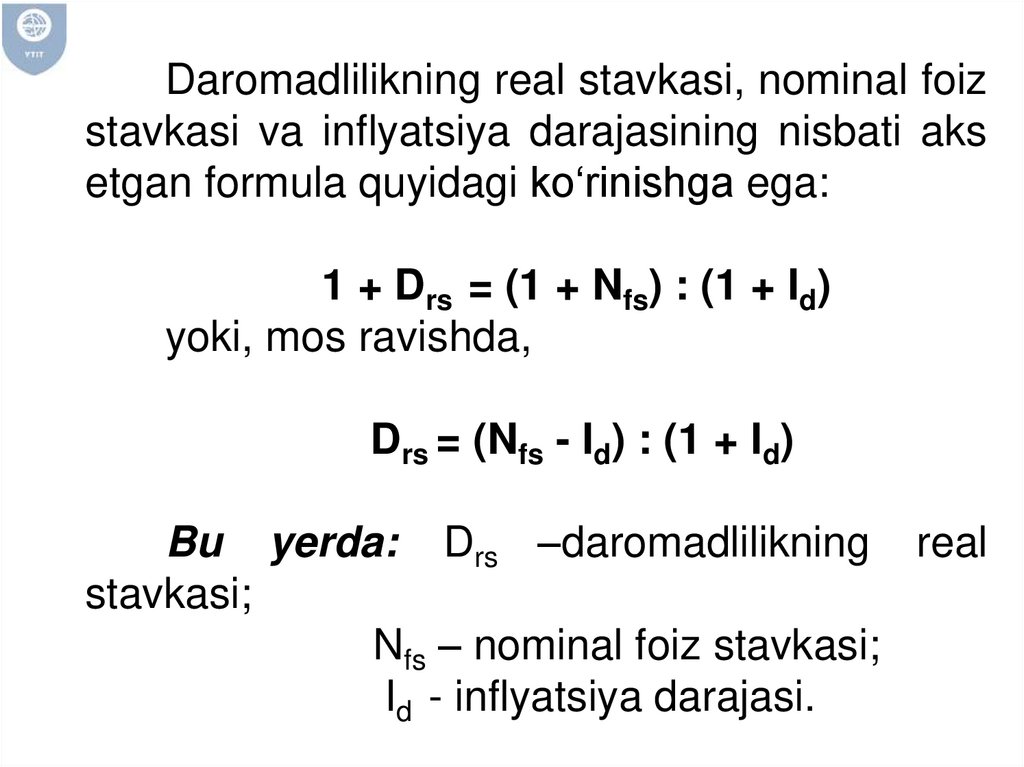

Daromadlilikning real stavkasi, nominal foizstavkasi va inflyatsiya darajasining nisbati aks

etgan formula quyidagi ko‘rinishga ega:

1 + Drs = (1 + Nfs) : (1 + Id)

yoki, mos ravishda,

Drs = (Nfs - Id) : (1 + Id)

Bu yerda: Drs –daromadlilikning real

stavkasi;

Nfs – nominal foiz stavkasi;

Id - inflyatsiya darajasi.