! От того как мы назовем хвост суть его не")

software

softwareSimilar presentations:

")

Основы БУ

1. Иванов Валерий Георгиевич

2. НАША ОБЩАЯ ПОЧТА:

bauman.buh2019@yandex.ruПароль: buh2019

Страница 2

www.specialist.ru

3. Тема: Основы бу

ТЕМА: ОСНОВЫ БУПлан

1. Сущность, функции и виды БУ. Задачи,

требования и принципы БУ.

2. История зарождения БУ.

3. Баланс предприятия.

4. План Счетов БУ. Виды счетов.

5. Двойная запись и бухгалтерская проводка.

Страница 3

4. «Сколько будет ног у собаки, если назвать хвост ногой?…» авраам линкольн

«СКОЛЬКО БУДЕТ НОГ УСОБАКИ, ЕСЛИ НАЗВАТЬ

ХВОСТ НОГОЙ?…»

АВРААМ ЛИНКОЛЬН

Страница 4

5. Вопрос 1.

ВОПРОС 1.Хозяйственный учет количественное отражение и

качественная характеристика

хозяйственных и

общественных явлений.

Страница 5

6. Виды хоз. учета

ВИДЫ ХОЗ. УЧЕТА1. Оперативный учет (краткость и быстрота получения

учетных сведений).

2. Статистический учет (изучение закономерностей и

взаимосвязи массовых общественных явлений и

процессов = ОПЕР + БУ).

3. Бухгалтерский учет - система сбора, регистрации

и обобщения информации в денежном выражении об

А., О. и К. и их движении путем сплошного,

непрерывного и документального учета всех

хозяйственных операций.

Страница 6

7.

Для БУ характерно применениеособых приемов и способов

обработки экономической

информации:

счета бухгалтерского учета,

двойная запись хозяйственных

операций,

бухгалтерский баланс.

Страница 7

8.

Опрос!!!А=?+?

Страница 8

9.

Страница 910. Виды бу:

ВИДЫ БУ:1.Теория БУ (теория +

методология).

2.Управленческий учет

(принятие решений).

3.Финансовый учет

(составление фин. отчетов).

Страница 10

11. Виды измерителей в БУ:

ВИДЫИЗМЕРИТЕЛЕЙ

В БУ:

1.Натуральные

2.Трудовые

3.Стоимостные

Страница 11

12. функции БУ:

ФУНКЦИИ БУ:1.Контрольная.

2.Информационная.

3.Сохранность собственности.

4.Аналитическая.

5.Обратная связь.

Страница 12

13.

Задачи БУ:* формирование полной и достоверной

информации о деятельности организации и ее

имущественном положении;

* обеспечение информацией;

* предотвращение отрицательных результатов

хозяйственной деятельности организации;

* выявление внутрихозяйственных резервов

обеспечения ее финансовой устойчивости.

Страница 13

14.

Основные требования к БУ:бухгалтерский учет А., О. и хозяйственных операций

организации ведут в валюте РФ - в рублях;

собственность организации учитывается обособлено;

БУ ведется непрерывно с момента ее регистрации фирмы до

реорганизации или ликвидации;

БУ ведется путем двойной записи на взаимосвязанных счетах,

включенных в рабочий план счетов бухгалтерского учета;

данные аналитического учета должны соответствовать

оборотам и остаткам по счетам синтетического учета;

все операции подлежат регистрации на счетах БУ без какихлибо пропусков или изъятий;

текущие затраты на производство продукции и вложения во

внеоборотные активы учитываются раздельно.

Страница 14

15. Принципы бу

ПРИНЦИПЫ БУ1. Автономности.

2. Целостности.

3. Двойной записи.

4. Действующего предприятия.

5. Объективности.

6. Осмотрительности.

7. Учета доходов и раходов.

8. Последовательности.

9. Периодичности и др.

Страница 15

16. Вопрос 2.

ВОПРОС 2.Система двойной записи возникла в XIII - XIV вв., пользовались

ею в некоторых торговых центрах Северной Италии. Найденная в

муниципальных записях Генуи система двойной записи

датируется 1340 годом.

Еще более ранняя двойная запись обнаружена во флорентийской

торговой фирме (1299 - 1300), а также в фирме, торговавшей в

провинции Шампань (Франция).

О бухгалтерском учете как науке впервые упоминается в трудах

Бенедетто Котрульи (1458).

Систематизировать учет первым начал францисканский монах

Лука Пачоли, который создал исторический "Трактат о счетах и

записях" (1494); в нем раскрывается смысл учетных записей. Его

книга остается актуальной и сейчас.

Страница 16

17.

В России бухгалтерский учет как наукаполучил свое развитие в первой половине

XIX в. Его основоположниками стали К.И.

Арнольд (он был первым в Москве

преподавателем бухгалтерского учета,

приехав из Германии), И.Н. Ахметов

(служащий петербургской торговой фирмы),

Э.А. Мудров (учитель математики и физики

в гимназии).

Страница 17

18.

БалансСтраница 18

www.specialist.ru

19.

Бухгалтерский баланс представляет собой системупоказателей, характеризующих финансово-хозяйственную

деятельность предприятия состояние его средств и их

источников на определенную дату в единой денежной оценке.

Структура баланса - двухсторонняя таблица. . Общий итог

баланса называется его валютой.

Особенностью баланса является равенство итогов актива и

пассива (А + Р = К + О + Д)

Страница 19

www.specialist.ru

20.

Виды бухгалтерских балансов.По времени составления они подразделяются на:

•текущий - составляется периодически;

•годовой - составляется за год;

•вступительный баланс - составляется при создании

нового или при преобразовании ранее действовавшего

предприятия;

•ликвидационный - составляется при ликвидации

организации;

•разделительный - составляется при разделении

организации на несколько более мелких;

•объединительный - формируется при объединении

нескольких организаций в одну.

Страница 20

www.specialist.ru

21.

По объему информации:•единичный;

•сводный баланс - составляется путем

объединения определенных заключительных

балансов (применяется министерствами,

концернами);

•сводно-консолидированный баланс - составляется

посредством объединения балансов

самостоятельных, но взаимосвязанных между

собой предприятий (используют, например,

холдинговые компании).

Страница 21

www.specialist.ru

22.

По способу очистки:•баланс-брутто - бухгалтерский баланс,

содержащий регулирующие статьи (02

"Амортизация основных средств", 05

"Амортизация нематериальных активов");

•баланс-нетто - бухгалтерский баланс, не

включающий регулирующих статей.

По характеру деятельности:

•по основной деятельности,

•по неосновной деятельности.

Страница 22

www.specialist.ru

23.

Актив бухгалтерского баланса( сокращенная форма )

№

раздела

Наименование

разделов

Статьи

I

Внеоборотные активы

Нематериальные активы

Основные средства

Долгосрочные финансовые вложения

Незавершенное строительство

Итого по разделу I

II

Оборотные активы

Сырье и материалы

Готовая продукция и товары для

перепродажи

Товары отгруженные

Затраты в незавершенном

производстве

Покупатели и заказчики

Краткосрочные финансовые

вложения

Денежные средства

Итого по разделу II

Баланс

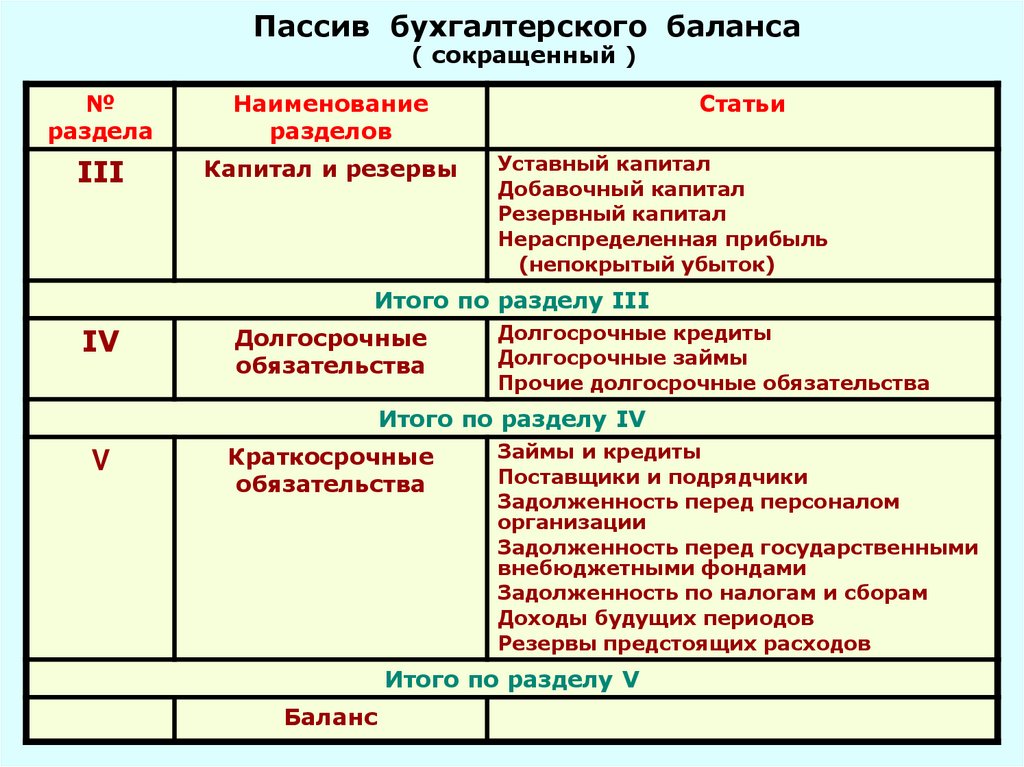

24.

Пассив бухгалтерского баланса( сокращенный )

№

раздела

Наименование

разделов

III

Капитал и резервы

Статьи

Уставный капитал

Добавочный капитал

Резервный капитал

Нераспределенная прибыль

(непокрытый убыток)

Итого по разделу III

IV

Долгосрочные

обязательства

Долгосрочные кредиты

Долгосрочные займы

Прочие долгосрочные обязательства

Итого по разделу IV

V

Краткосрочные

обязательства

Займы и кредиты

Поставщики и подрядчики

Задолженность перед персоналом

организации

Задолженность перед государственными

внебюджетными фондами

Задолженность по налогам и сборам

Доходы будущих периодов

Резервы предстоящих расходов

Итого по разделу V

Баланс

25.

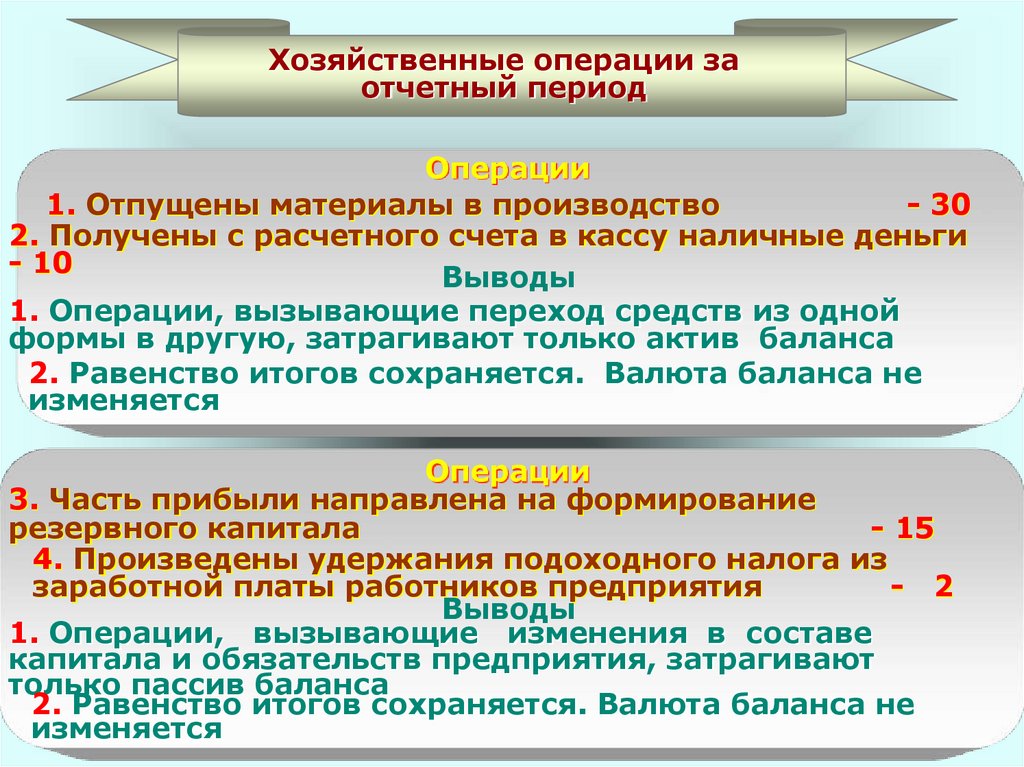

Хозяйственные операции заотчетный период

Операции

1. Отпущены материалы в производство

- 30

2. Получены с расчетного счета в кассу наличные деньги

- 10

Выводы

1. Операции, вызывающие переход средств из одной

формы в другую, затрагивают только актив баланса

2. Равенство итогов сохраняется. Валюта баланса не

изменяется

Операции

3. Часть прибыли направлена на формирование

резервного капитала

- 15

4. Произведены удержания подоходного налога из

заработной платы работников предприятия

- 2

Выводы

1. Операции, вызывающие изменения в составе

капитала и обязательств предприятия, затрагивают

только пассив баланса

2. Равенство итогов сохраняется. Валюта баланса не

изменяется

26.

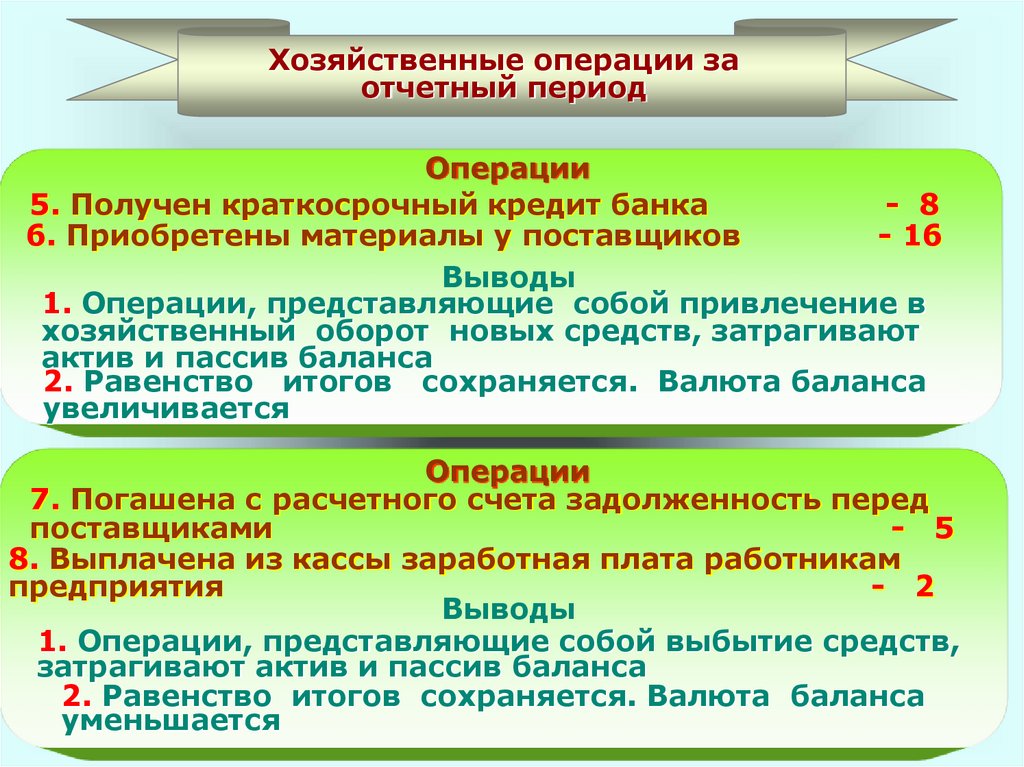

Хозяйственные операции заотчетный период

Операции

5. Получен краткосрочный кредит банка

- 8

6. Приобретены материалы у поставщиков

- 16

Выводы

1. Операции, представляющие собой привлечение в

хозяйственный оборот новых средств, затрагивают

актив и пассив баланса

2. Равенство итогов сохраняется. Валюта баланса

увеличивается

Операции

7. Погашена с расчетного счета задолженность перед

поставщиками

- 5

8. Выплачена из кассы заработная плата работникам

предприятия

- 2

Выводы

1. Операции, представляющие собой выбытие средств,

затрагивают актив и пассив баланса

2. Равенство итогов сохраняется. Валюта баланса

уменьшается

27.

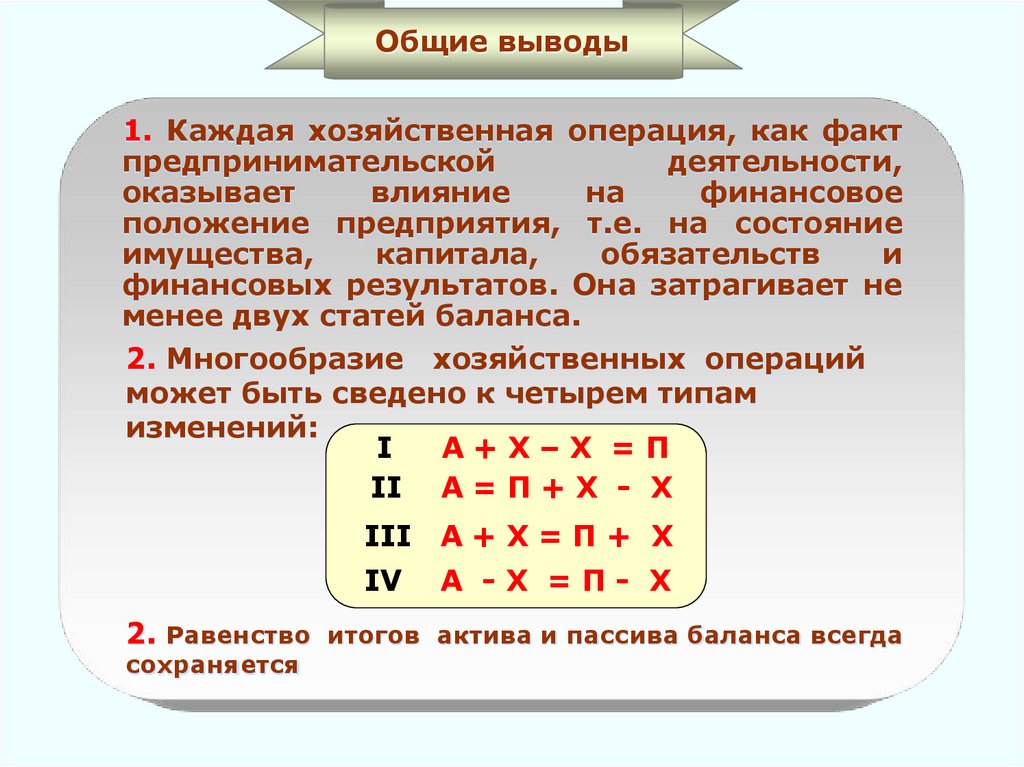

Общие выводы1. Каждая хозяйственная операция, как факт

предпринимательской

деятельности,

оказывает

влияние

на

финансовое

положение предприятия, т.е. на состояние

имущества,

капитала,

обязательств

и

финансовых результатов. Она затрагивает не

менее двух статей баланса.

2. Многообразие хозяйственных операций

может быть сведено к четырем типам

изменений:

I

А+Х–Х =П

II А = П + Х - Х

III

А+Х=П+ Х

IV

А -Х =П- Х

2. Равенство итогов актива и пассива баланса всегда

сохраняется

28.

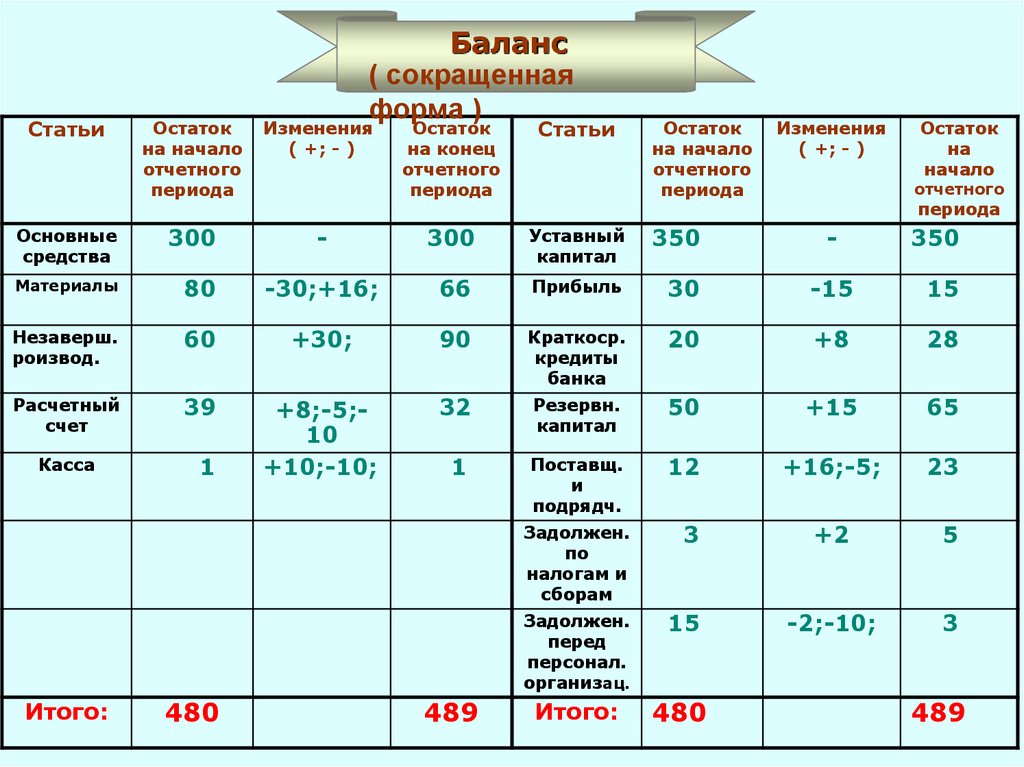

СтатьиБаланс

( сокращенная

форма )

Остаток

на конец

отчетного

периода

Статьи

-

300

Уставный

капитал

350

-

350

80

-30;+16;

66

Прибыль

30

-15

15

Незаверш.

роизвод.

60

+30;

90

Краткоср.

кредиты

банка

20

+8

28

Расчетный

счет

39

32

Резервн.

капитал

50

+15

65

Касса

1

+8;-5;10

+10;-10;

1

Поставщ.

и

подрядч.

12

+16;-5;

23

Задолжен.

по

налогам и

сборам

3

+2

5

Задолжен.

перед

персонал.

организац.

15

-2;-10;

3

Итого:

480

Остаток

на начало

отчетного

периода

Изменения

( +; - )

Основные

средства

300

Материалы

Итого:

Страница 28

480

489

Остаток

на начало

отчетного

периода

Изменения

( +; - )

Остаток

на

начало

отчетного

периода

489

www.specialist.ru

29.

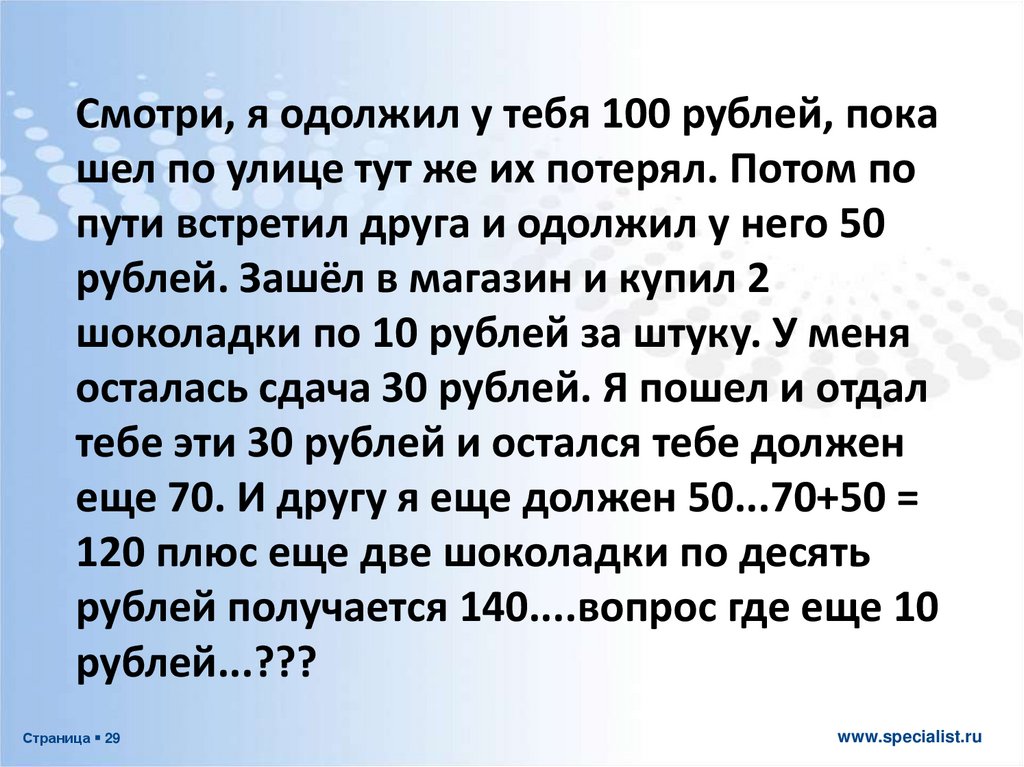

Смотри, я одолжил у тебя 100 рублей, покашел по улице тут же их потерял. Потом по

пути встретил друга и одолжил у него 50

рублей. Зашёл в магазин и купил 2

шоколадки по 10 рублей за штуку. У меня

осталась сдача 30 рублей. Я пошел и отдал

тебе эти 30 рублей и остался тебе должен

еще 70. И другу я еще должен 50...70+50 =

120 плюс еще две шоколадки по десять

рублей получается 140....вопрос где еще 10

рублей...???

Страница 29

www.specialist.ru

30.

Счета и двойная записьСтраница 30

www.specialist.ru

31.

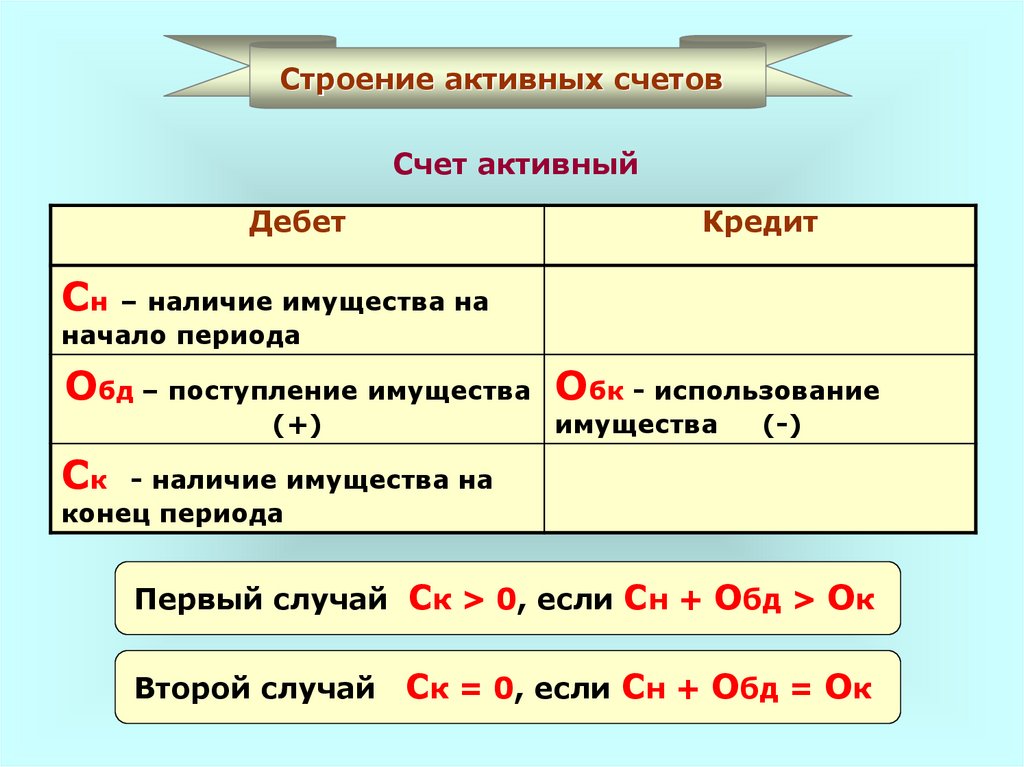

Строение активных счетовСчет активный

Дебет

Кредит

Сн – наличие имущества на

начало периода

Обд – поступление имущества Обк - использование

(+)

имущества

(-)

Ск - наличие имущества на

конец периода

Первый случай Ск > 0, если Сн + Обд > Ок

Второй случай

Страница 31

Ск = 0, если Сн + Обд = Ок

www.specialist.ru

32.

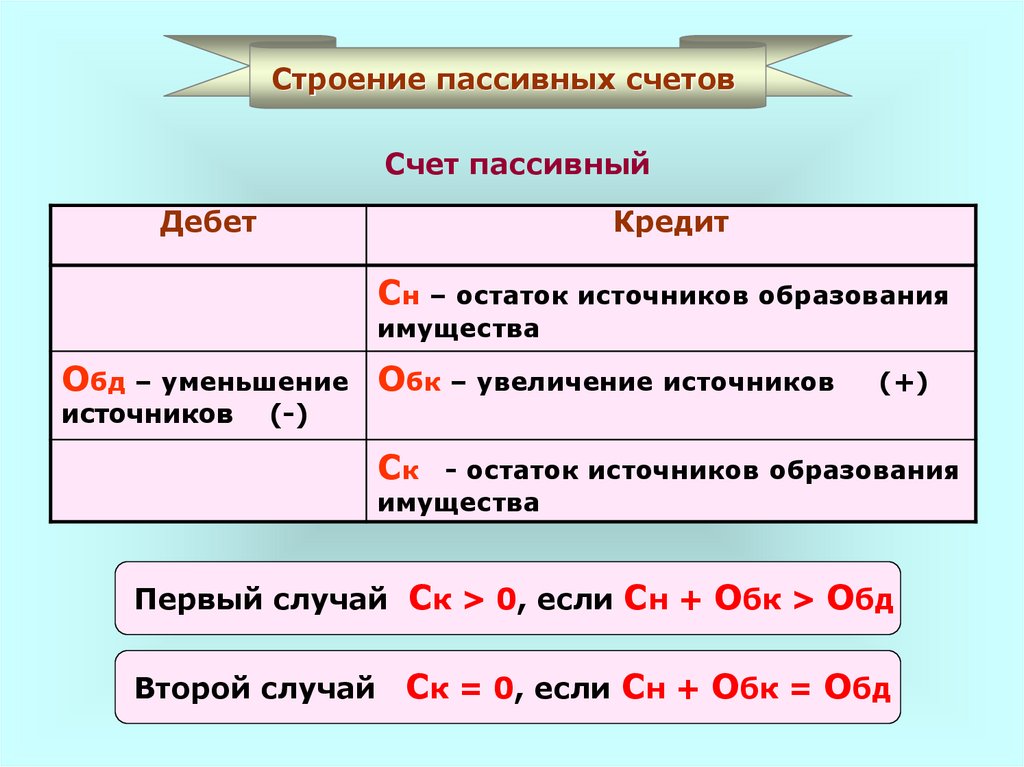

Строение пассивных счетовСчет пассивный

Дебет

Кредит

Сн – остаток источников образования

имущества

Обд – уменьшение Обк – увеличение источников

источников

(+)

(-)

Ск

- остаток источников образования

имущества

Первый случай Ск > 0, если Сн + Обк > Обд

Второй случай

Страница 32

Ск = 0, если Сн + Обк = Обд

www.specialist.ru

33.

Баланс 31.12.2011 г.(Тыс.руб.)

( сокращенная форма )

Пассив

Актив

Статьи

Сумма

Статьи

Сумма

300

Уставный капитал

Материал

30

Резервный капитал

9

Незавершенное

производство

10

Прибыль

9

Готовая продукция

12

Поставщики и

подрядчики

Расчетный счет

15

Краткосрочные кредиты

банка

8

2

Задолженность перед

персоналом организации

7

Итого:

369

Основные средства

Касса

Итого:

Страница 33

369

316

20

www.specialist.ru

34.

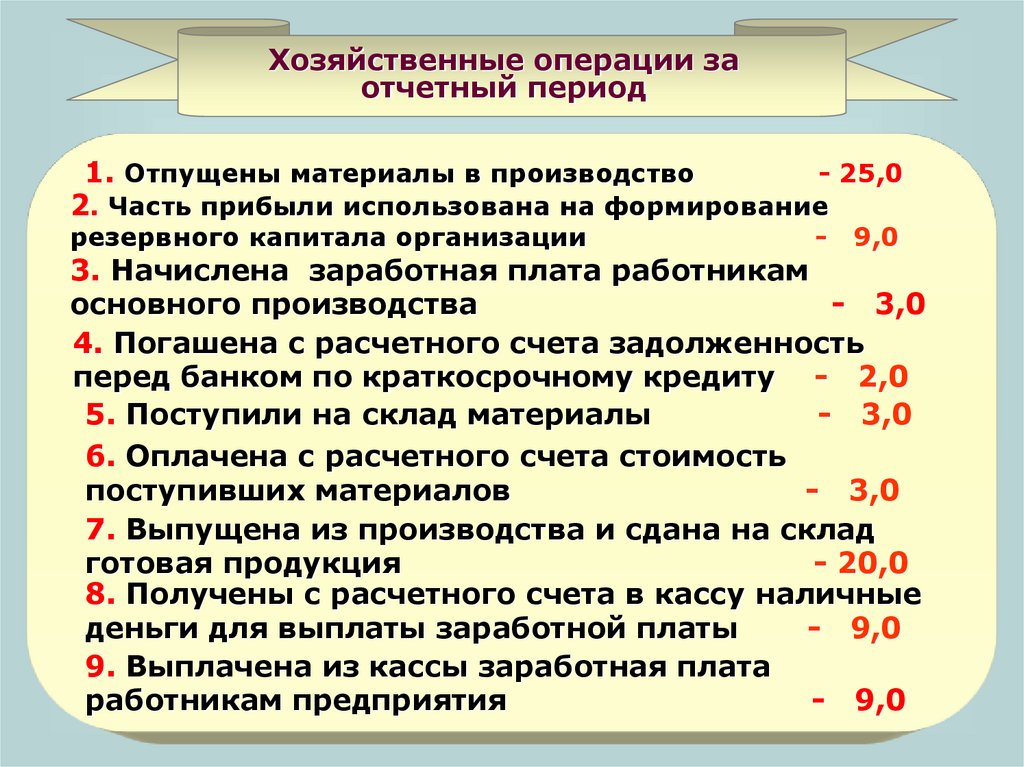

Хозяйственные операции заотчетный период

1. Отпущены материалы в производство

- 25,0

2. Часть прибыли использована на формирование

резервного капитала организации

-

9,0

3. Начислена заработная плата работникам

основного производства

- 3,0

4. Погашена с расчетного счета задолженность

перед банком по краткосрочному кредиту - 2,0

5. Поступили на склад материалы

- 3,0

6. Оплачена с расчетного счета стоимость

поступивших материалов

- 3,0

7. Выпущена из производства и сдана на склад

готовая продукция

- 20,0

8. Получены с расчетного счета в кассу наличные

деньги для выплаты заработной платы

- 9,0

9. Выплачена из кассы заработная плата

работникам предприятия

- 9,0

35.

Хозяйственные операции заотчетный период

10. Отгружена покупателям готовая продукция

29,0

11. Выручка от реализации продукции зачислена на

расчетный счет предприятия

32,0

12. Списывается фактическая себестоимость

реализованной продукции

- 29,0

13. Списывается финансовый результат от продажи

продукции

- 3,0

14. Погашена с расчетного счета задолженность

перед поставщиками

- 8,0

-

-

36.

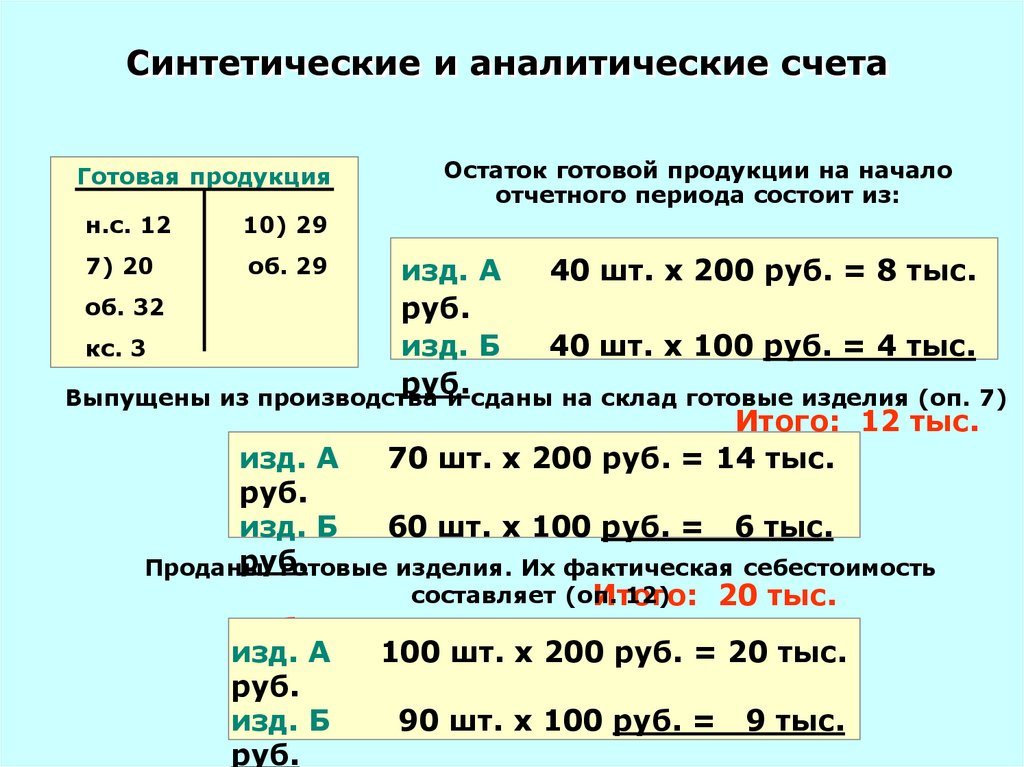

Синтетические и аналитические счетаГотовая продукция

н.с. 12

10) 29

7) 20

об. 29

Остаток готовой продукции на начало

отчетного периода состоит из:

изд. А

40 шт. x 200 руб. = 8 тыс.

об. 32

руб.

изд. Б

40 шт. x 100 руб. = 4 тыс.

кс. 3

руб.

Выпущены из производства и сданы на склад готовые изделия (оп. 7)

Итого: 12 тыс.

изд. А

70

шт. x 200 руб. = 14 тыс.

руб.

руб.

изд. Б

60 шт. x 100 руб. = 6 тыс.

руб.

Проданы

готовые изделия. Их фактическая себестоимость

составляет (оп.

12)

Итого:

20 тыс.

руб.

изд. А

100 шт. x 200 руб. = 20 тыс.

руб.

изд. Б

90 шт. x 100 руб. = 9 тыс.www.specialist.ru

Страница 36

руб.

37.

Открываем аналитические счетаизд. А (тыс. руб.)

Д

т№

К

т

оп.

Кол.

шт.

Сумма

тыс.р.

№

оп.

Кол. Сумма

шт. тыс.р.

н.с.

40

8

12.

100

7.

70

14

об.

70

14

к.с.

10

2

об.

100

20

20

Д

т№

изд. Б (тыс. руб.)

К

т

оп.

Кол.

шт.

Сумма

тыс.р.

№

оп.

Кол. Сумма

шт. тыс.р.

н.с.

40

4

12.

90

9

7.

60

6

об.

60

6

об.

90

9

к.с.

10

1

Проверка правильности аналитического

учета

Сн =

12,0

8,0 + 4,0 =

Обд = 14,0 + 6,0 =

20,0

Страница

37

Обк

=

20,0 + 9,0 =

=

2,0 + 1,0 =

29,0

Ск

3,0

www.specialist.ru

38.

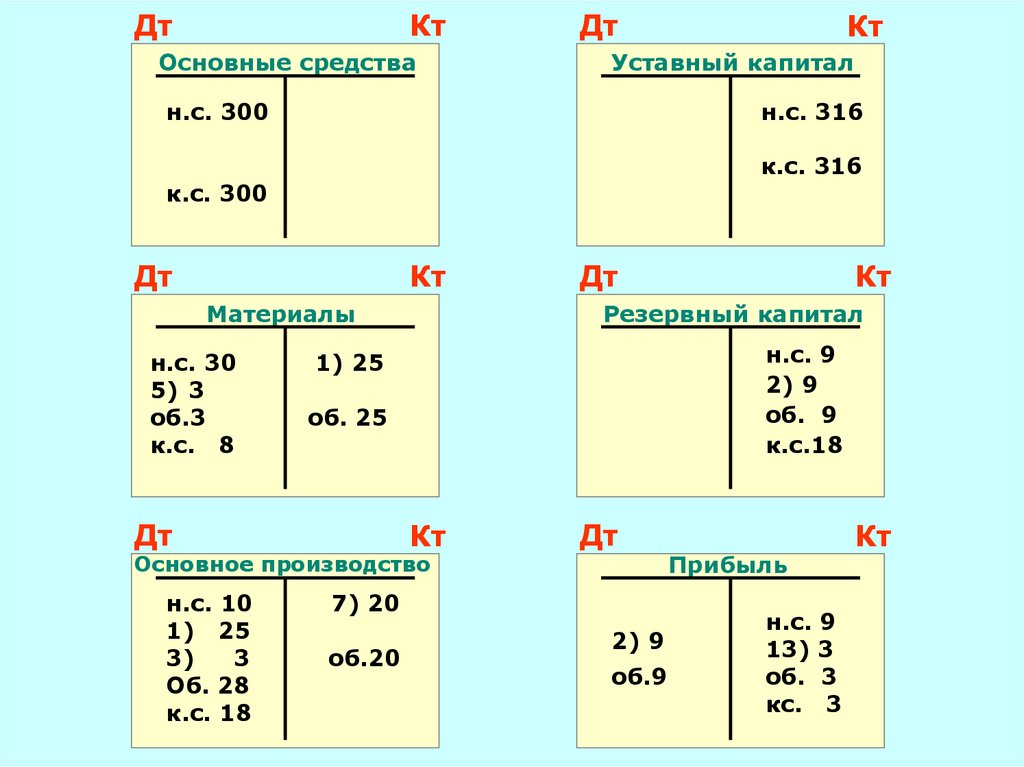

КтДт

Основные средства

Дт

Уставный капитал

н.с. 300

н.с. 316

к.с. 316

к.с. 300

Дт

Кт

Материалы

н.с. 30

5) 3

об.3

к.с. 8

н.с. 9

2) 9

об. 9

к.с.18

об. 25

Кт

Дт

7) 20

об.20

Кт

Резервный капитал

Основное производство

Страница 38

Дт

1) 25

Дт

н.с. 10

1) 25

3)

3

Об. 28

к.с. 18

Кт

2) 9

об.9

Кт

Прибыль

н.с. 9

13) 3

об. 3

кс. 3

www.specialist.ru

39.

КтДт

Готовая продукция

н.с. 12

7) 20

об. 20

к.с. 3

9) 9

об.9

об. 29

Кт

Товары отгруженные

Дт

н.с. 15

11) 32

Об. 32

к.с. 25

Страница 39

12) 29

об. 29

Расчетный счет

4) 2

6) 3

8) 9

14) 8

об. 22

Кт

Расчеты с персоналом

по оплате труда

10) 29

Дт

10) 29

об. 29

к.с. 0

Дт

Дт

Кт

Краткосрочные кредиты

банка

н.с. 8

4) 2

об.2

Кт

н.с. 7

3) 3

об. 3

кс. 1

Дт

к.с. 6

Продажи

12) 29

13)

Кт

11) 32

3

www.specialist.ru

40.

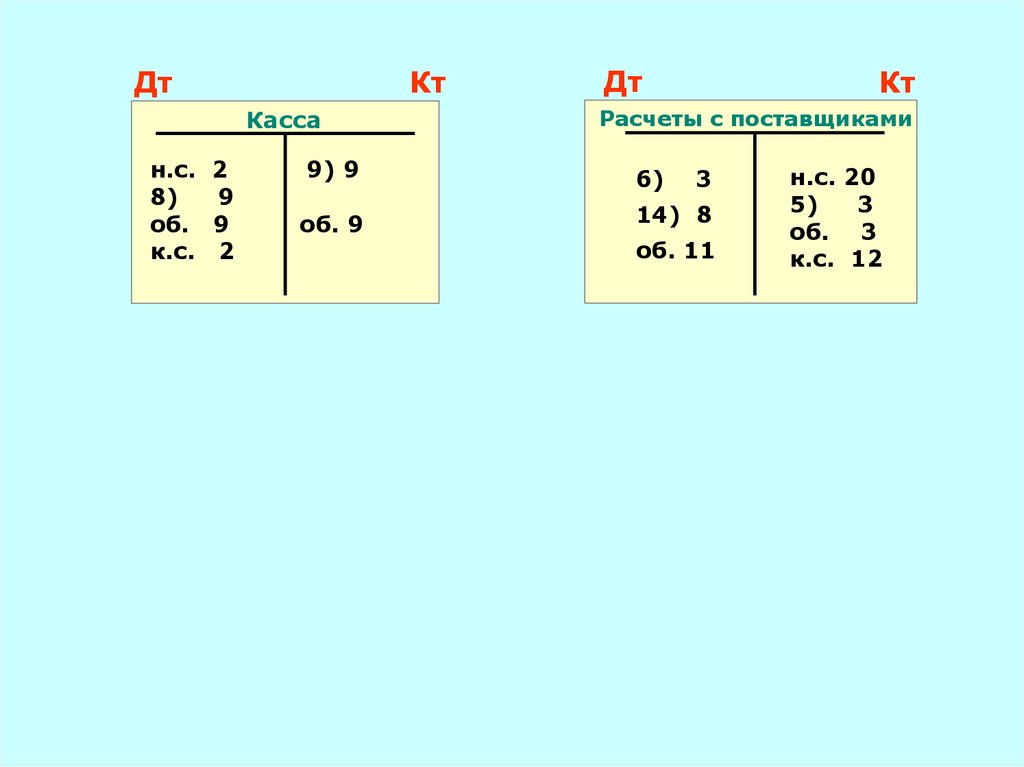

ДтКт

Касса

н.с. 2

8)

9

об. 9

к.с. 2

Страница 40

Дт

Кт

Расчеты с поставщиками

9) 9

6)

об. 9

14) 8

3

об. 11

н.с. 20

5)

3

об. 3

к.с. 12

www.specialist.ru

41.

Оборотная ведомость по синтетическим счетамНаименование счетов

Основные средства

материалы

Незавершенное

производство

Готовая продукция

Остаток на

начало

Дт

300

30

10

Кт

12

Товары отгруженные

Расчетный счет

Касса

15

2

Уставной капитал

Резервный капитал

Прибыль

Краткосрочные кредиты

банка

Расчеты с поставщиками

Расчеты с персоналом по

оплате труда

Страница 41

Итого:

369

Обороты

Дт

Кт

3

28

25

20

20

29

32

9

29

29

22

9

316

9

9

8

9

2

20

7

11

9

369

Остаток на

конец

Дт

300

8

18

Кт

3

25

2

9

3

316

18

3

6

3

3

12

1

152 152 356

356

www.specialist.ru

42.

Классификация счетов, плансчетов

Страница 42

www.specialist.ru

43.

Классификация счетов по экономическомусодержанию

Счета

внеоборотных

средств

Счета

хозяйственных

средств

Счета

бухгалтерского

учета

Счета

оборотных

средств

Счета

процессов

производства

Счета

хозяйственных

процессов

Источников

хозяйственных

средств

Счета

процессов

обращения

Счета источников

собственных средств

Счета источников

привлеченных средств

Страница 43

Счета обязательств

по распределению

www.specialist.ru

44.

Классификация счетов по структуреИнвентарные

Основные

Фондовые

Расчетов

Счета

регулирующие

Счета

бухгалтерского

учета

Результатные

Счета

финансоворезультатные

Счета

операционные

Результатнораспределит.

Собирательнораспределительные

Калькуляционные

Счета

забалансовые

Страница 44

Сопоставляющие

www.specialist.ru

45.

Плансчетов бухгалтерского учета

План

счетов

Раздел I

Внеоборотные

активы

Раздел II

Производственные

запасы

Раздел III

Затраты на

производство

Раздел IV

Готовая продукция,

товары

01;02;03;04;

05;07;08;09.

10;11;14;15;

16;19.

20;21;23;25;

26;28;29.

40;41;42;43;

44;45;46.

Раздел V

Денежные

средства

50;51;52;55;

57;58;59.

Страница

45

Раздел VI

Расчеты

60;62;63;66;67;68;

69;70;71;73;75;

76;77;79.

Раздел VII

Капитал

80;81;82;83;

84;86.

Раздел VIII

Финансовые

результаты

Раздел IX

Забалансовые

счета

90;91;94;96;

97;98;99.

001;002;003;004;

005;006;007;008;

www.specialist.ru

009;010;011.

46.

Классификация документовСтраница 46

www.specialist.ru

47.

Классификация документовДокументы

бухгалтерского

учета

Способ

использовани

я

Счета

внеоборотных

средств

Счета

Место

внеоборотных

составлени

средств

я

Назначение

Счета

внеоборотных

средств

Степень

унификаци

и

Страница 47

Содержани

е

Счета

внеоборотных

средств

Счета

внеоборотных

средств

Объем

Счета

внеоборотных

www.specialist.ru

средств

48.

Формы бухгалтерского учетаСтраница 48

www.specialist.ru

49.

Мемориально-ордерная форма учетаПервичные

документы

Мемориальн

ые

ордера

Регистрационный

журнал

Главная

книга

Оборотная

ведомость

по синтетическим

счетам

Страница 49

Баланс

Накопительны

е

группировочн

ые

ведомости

Карточки

аналитического

учета

Оборотные

ведомости

по аналитическим

счетам

Условные обозначения:

текущие записи

сверка

данных

www.specialist.ru

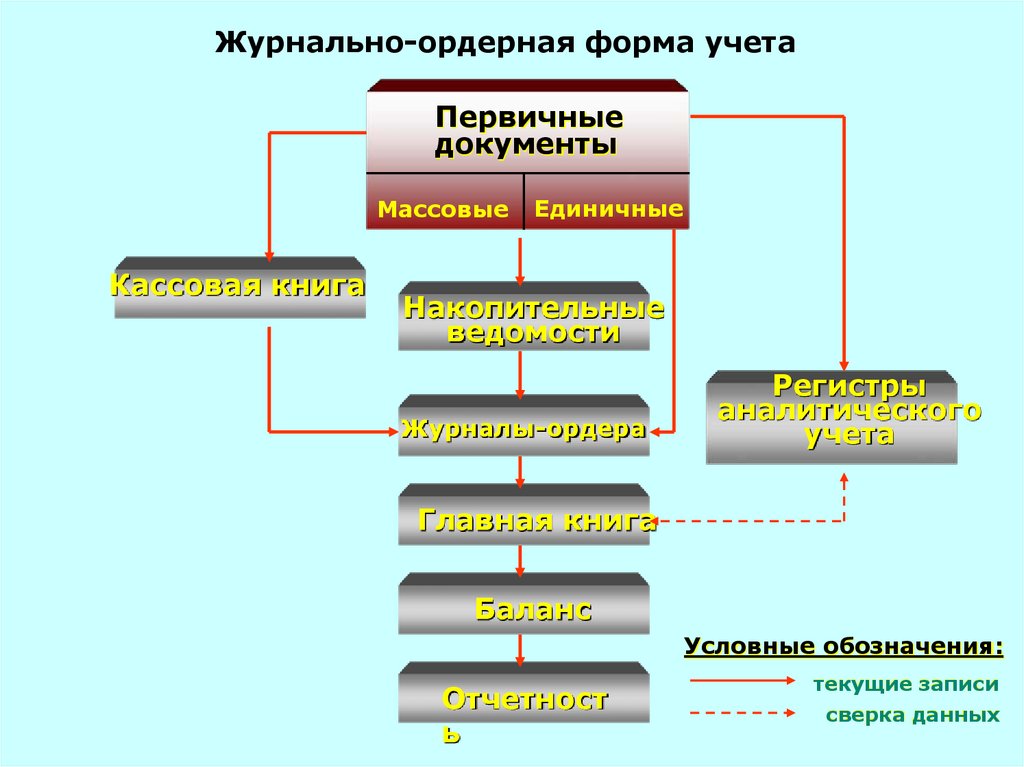

50.

Журнально-ордерная форма учетаПервичные

документы

Массовые

Кассовая книга

Единичные

Накопительные

ведомости

Журналы-ордера

Регистры

аналитического

учета

Главная книга

Баланс

Условные обозначения:

Страница 50

Отчетност

ь

текущие записи

сверка данных

www.specialist.ru

51.

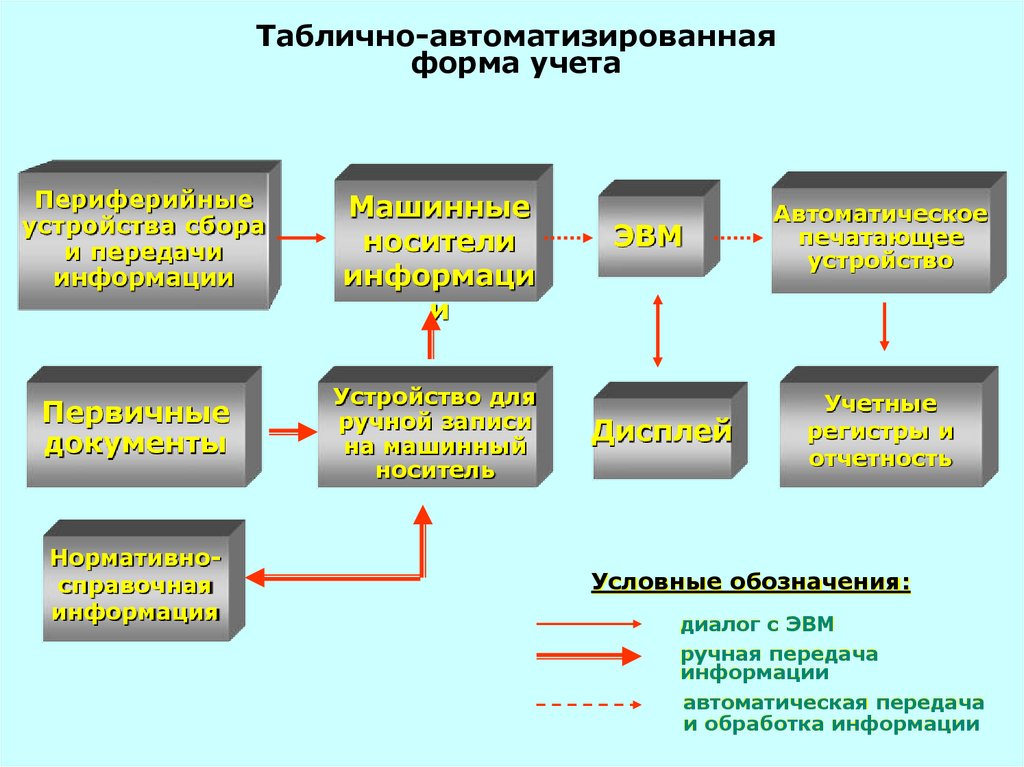

Таблично-автоматизированнаяформа учета

Периферийные

устройства сбора

и передачи

информации

Первичные

документы

Нормативносправочная

информация

Страница 51

Машинные

носители

информаци

и

Устройство для

ручной записи

на машинный

носитель

ЭВМ

Автоматическое

печатающее

устройство

Дисплей

Учетные

регистры и

отчетность

Условные обозначения:

диалог с ЭВМ

ручная передача

информации

автоматическая передача

и обработка информации

www.specialist.ru

52.

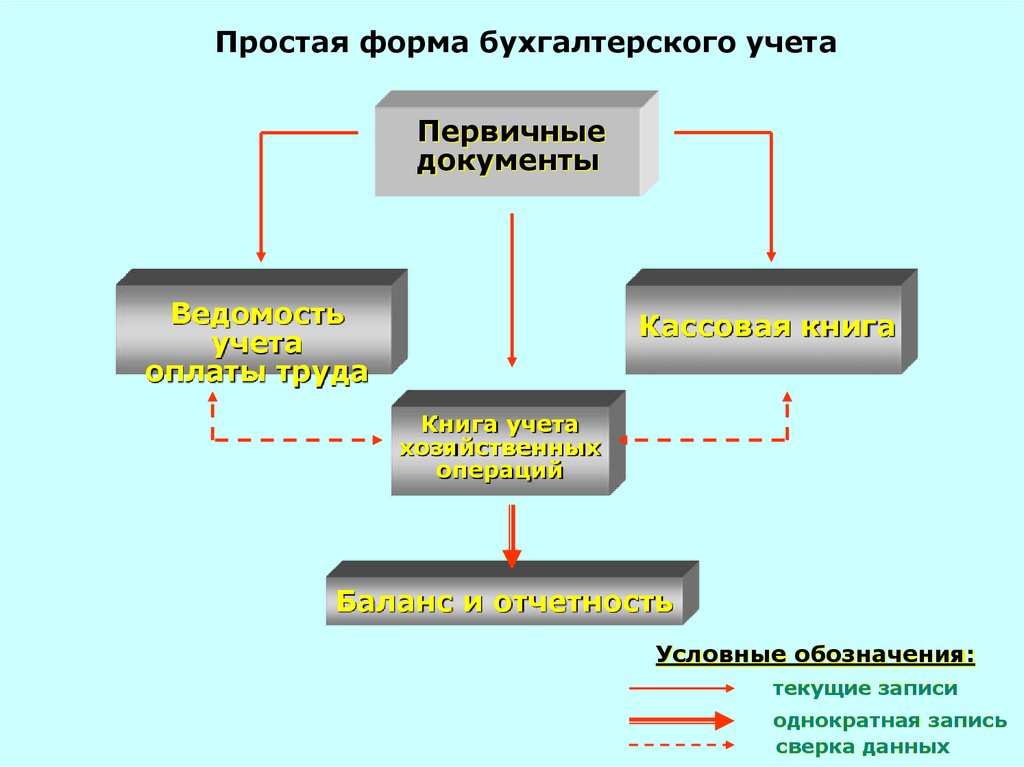

Простая форма бухгалтерского учетаПервичные

документы

Ведомость

учета

оплаты труда

Кассовая книга

Книга учета

хозяйственных

операций

Баланс и отчетность

Условные обозначения:

текущие записи

Страница 52

однократная запись

www.specialist.ru

сверка данных

53. «Сколько будет ног у собаки, если назвать хвост ногой?…» ОТВЕТ: Четыре ноги (лапы)! От того как мы назовем хвост суть его не

«СКОЛЬКО БУДЕТ НОГ У СОБАКИ, ЕСЛИ НАЗВАТЬ ХВОСТ НОГОЙ?…»ОТВЕТ:

ЧЕТЫРЕ НОГИ (ЛАПЫ)! ОТ ТОГО

КАК МЫ НАЗОВЕМ ХВОСТ СУТЬ

ЕГО НЕ ПОМЕНЯЕТСЯ!!!

АВРААМ ЛИНКОЛЬН

Страница 53

54. Спасибо за внимание!!! Вопросы?!!

СПАСИБО ЗА ВНИМАНИЕ!!!ВОПРОСЫ?!!

Страница 54