finance

financeSimilar presentations:

Организация расчетов по федеральным налогам

1.

ЦЕНТРОСОЮЗ РОССИЙСКОЙ ФЕДЕРАЦИИНИЖЕГОРОДСКИЙ ОБЛПОТРЕБСОЮЗ

«НИЖЕГОРОДСКИЙ ЭКОНОМИКО – ТЕХНОЛОГИЧЕСКИЙ КОЛЛЕДЖ»

КУРСОВАЯ РАБОТА

КУРСОВАЯ РАБОТА

по ПМ 02 «Введение расчетов с бюджетами бюджетной системы РФ»

тема:

Организация

расчетов

по

федеральным

налогам

(на

материалах

ПАО

«Арзамасский

машиностроительный завод»)

Выполнила студентка

Тимофеева Анна

Группа 31Ф

Специальность:38.02.06

«Финансы»

Руководитель:

Сокольник И.В.

Арзамас, 2021

2.

Цель и задачи курсовой работыЦелью курсовой работы является рассмотрение методических и теоретических

основ исчисления федеральных налогов и сборов.

Для достижения поставленной цели необходимо решить следующие задачи:

рассмотреть сущность и основные элементы федеральных налогов и соборов;

рассмотреть порядок расчета федеральных налогов и сборов в бюджет;

изучить организационно - экономическую характеристику ПАО «АМЗ»;

изучить формирование налогооблагаемой базы и начисление налога на

добавленную стоимость в ПАО «АМЗ».

3.

Объект и предмет курсовой работыОбъект исследования – Публичное Акционерное Общество «Арзамасский

машиностроительный завод».

Предмет исследования курсовой работы – федеральные налоги и сборы.

Практическая

значимость

работы

состоит

в

том,

что

предложенные

рекомендации позволят оптимизировать суммы налога на добавленную стоимость

в ПАО «АМЗ».

4.

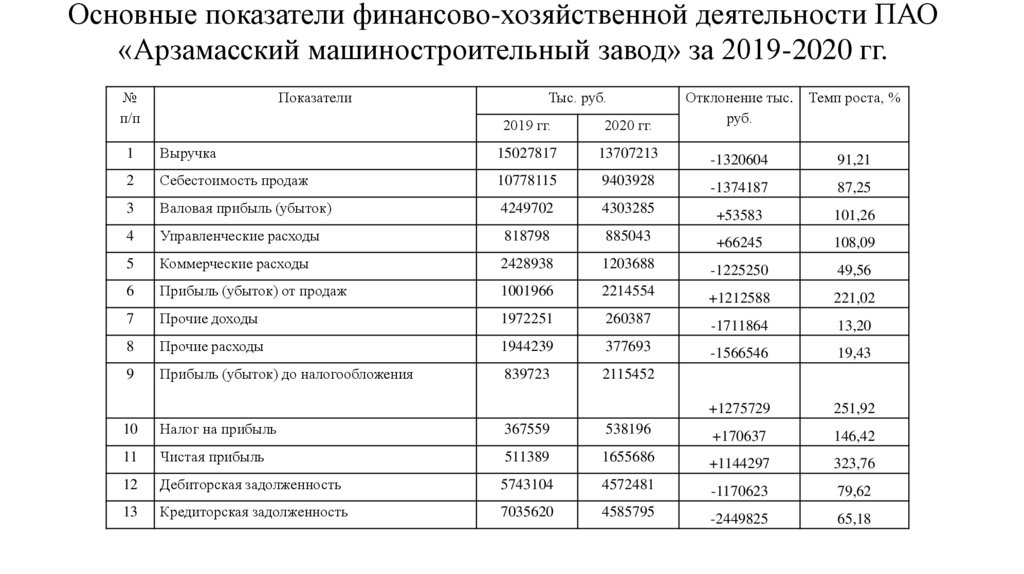

Основные показатели финансово-хозяйственной деятельности ПАО«Арзамасский машиностроительный завод» за 2019-2020 гг.

№

п/п

Показатели

Тыс. руб.

2019 гг.

2020 гг.

Отклонение тыс. Темп роста, %

руб.

1

Выручка

15027817

13707213

-1320604

91,21

2

Себестоимость продаж

10778115

9403928

-1374187

87,25

3

Валовая прибыль (убыток)

4249702

4303285

+53583

101,26

4

Управленческие расходы

818798

885043

+66245

108,09

5

Коммерческие расходы

2428938

1203688

-1225250

49,56

6

Прибыль (убыток) от продаж

1001966

2214554

+1212588

221,02

7

Прочие доходы

1972251

260387

-1711864

13,20

8

Прочие расходы

1944239

377693

-1566546

19,43

9

Прибыль (убыток) до налогообложения

839723

2115452

+1275729

251,92

10

Налог на прибыль

367559

538196

+170637

146,42

11

Чистая прибыль

511389

1655686

+1144297

323,76

12

Дебиторская задолженность

5743104

4572481

-1170623

79,62

13

Кредиторская задолженность

7035620

4585795

-2449825

65,18

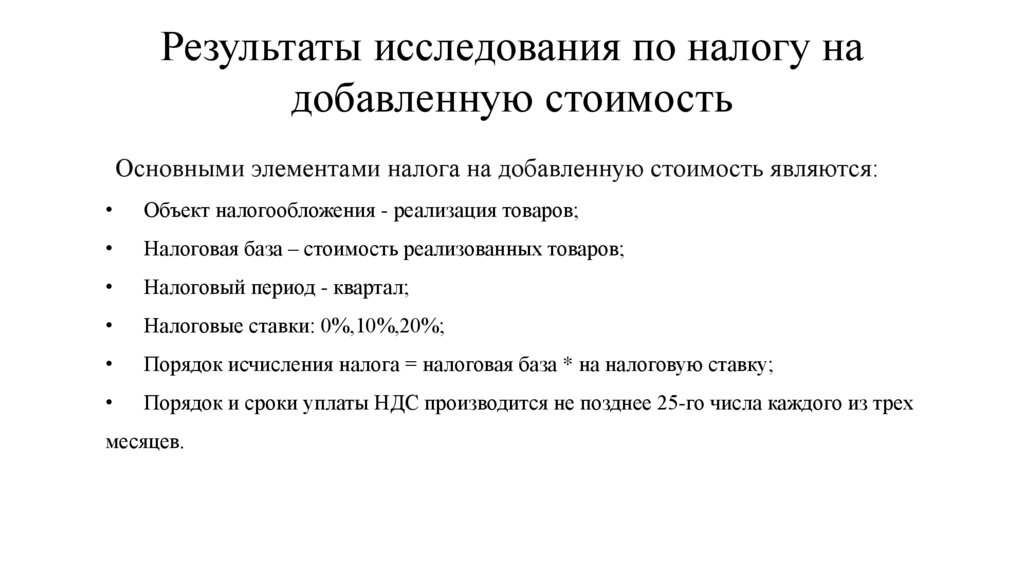

5.

Результаты исследования по налогу надобавленную стоимость

Основными элементами налога на добавленную стоимость являются:

Объект налогообложения - реализация товаров;

Налоговая база – стоимость реализованных товаров;

Налоговый период - квартал;

Налоговые ставки: 0%,10%,20%;

Порядок исчисления налога = налоговая база * на налоговую ставку;

Порядок и сроки уплаты НДС производится не позднее 25-го числа каждого из трех

месяцев.

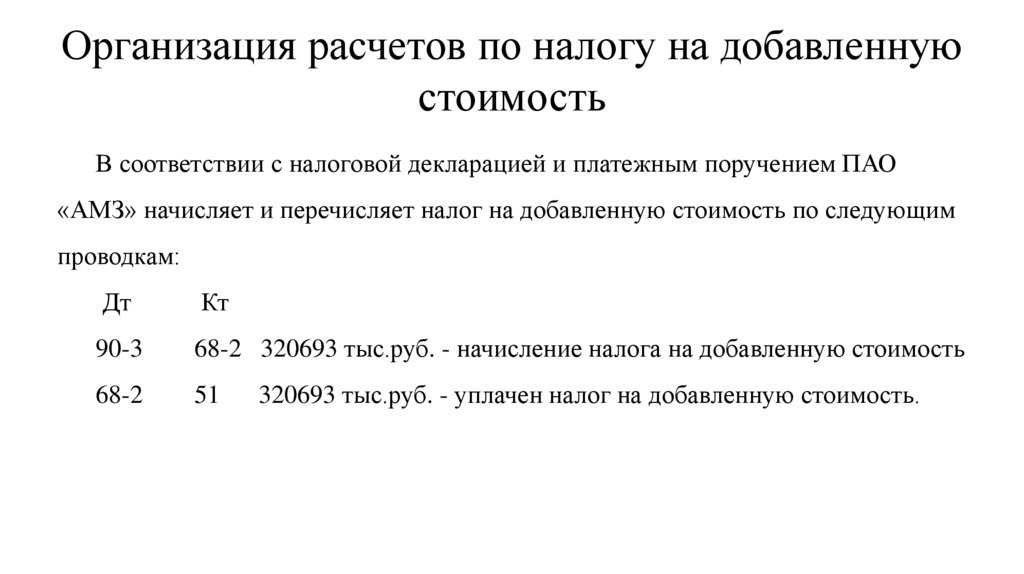

6.

Организация расчетов по налогу на добавленнуюстоимость

В соответствии с налоговой декларацией и платежным поручением ПАО

«АМЗ» начисляет и перечисляет налог на добавленную стоимость по следующим

проводкам:

Дт

Кт

90-3

68-2 320693 тыс.руб. - начисление налога на добавленную стоимость

68-2

51

320693 тыс.руб. - уплачен налог на добавленную стоимость.

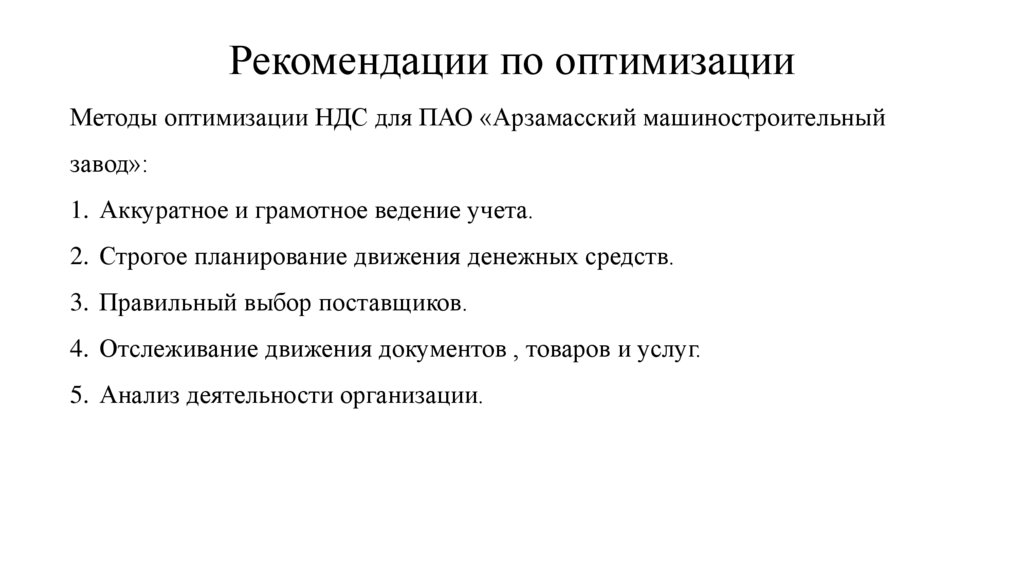

7.

Рекомендации по оптимизацииМетоды оптимизации НДС для ПАО «Арзамасский машиностроительный

завод»:

1. Аккуратное и грамотное ведение учета.

2. Строгое планирование движения денежных средств.

3. Правильный выбор поставщиков.

4. Отслеживание движения документов , товаров и услуг.

5. Анализ деятельности организации.