finance

financeSimilar presentations:

Правовое регулирование финансового контроля

1. Правовое регулирование финансового контроля

к.ю.н., доцент кафедры публичногоправа Чудиновских Марина

Вячеславовна

2. Нормативные основы финансового контроля

Конституция РФБюджетный кодекс Российской Федерации от 31.07.1998

N 145-ФЗ

Налоговый кодекс Российской Федерации (часть первая)

от 31.07.1998 N 146-ФЗ

Федеральный закон от 05.04.2013 N 41-ФЗ «О Счетной

палате Российской Федерации»

Федеральный закон от 07.02.2011 N 6-ФЗ «Об общих

принципах организации и деятельности контрольносчетных органов субъектов Российской Федерации и

муниципальных образований»

Кодекс Российской Федерации об административных

правонарушениях от 30.12.2001 N 195-ФЗ

Уголовный кодекс Российской Федерации от 13.06.1996

N 63-ФЗ

3. Понятие финансового контроля

Финансовый контроль -это регламентированная

нормами права

деятельность

уполномоченных

органов по проверке

своевременности и

точности финансового

планирования,

обоснованности и

полноты поступления

доходов, правильности и

эффективности их

использования

(доктринальная

дефиниция)

4. Принципы финансового контроля

законность,объективность,

эффективность,

независимость

гласность.

Федеральный закон от 05.04.2013 N 41-ФЗ «О Счетной палате Российской

Федерации»

5.

Формы контроляпо времени

Предварительный

Текущий

Последующий

6. Виды контроля по органам

ПрезидентскийПарламентский

Судебный

Контроль органов специальной компетенции

(банковский, валютный, налоговый)

Внутрихозяйственный (внутриведомственный)

Общественный

Аудиторский

7. Органы, осуществляющие финансовый контроль

ОрганСфера контроля

Центральный банк

Финансовый рынок (банковская, страховая

деятельность, деятельность на РЦБ и т.д.),

валютный контроль

Счетная палата

Расходование средств федерального бюджета,

бюджетов внебюджетных фондов

Федеральная

налоговая служба

Налоговый контроль

Федеральная

таможенная служба

Контроль в сфере таможенных платежей

Контрольно-счетные

органы в субъектах

РФ и муниципальных

образованиях

Расходование средств региональных и местных

бюджетов

8. Методы финансового контроля

Анализ применяется в целях исследованияотдельных сторон, свойств, составных частей

предмета и деятельности объекта аудита

(контроля) и систематизации результатов

исследования.

Обследование применяется в целях анализа и

оценки состояния определенной сферы

предмета и деятельности объекта аудита

(контроля).

Результаты анализа, обследования

оформляются заключением.

9. Методы финансового контроля

Мониторингприменяется в целях

сбора и анализа

информации о

предмете и

деятельности объекта

аудита (контроля) на

системной и

регулярной основе.

Мониторинг

проводится БЕЗ

вмешательства в

деятельность субъекта,

в ряде случаев без его

информирования

10. Методы финансового контроля

Проверка применяется в целях документальногоисследования отдельных действий (операций) или

определенного направления финансовой деятельности

объекта аудита (контроля) за определенный период,

указанных в решении о проведении проверки.

Ревизия применяется в целях комплексной проверки

деятельности объекта аудита (контроля), которая

выражается в документальной и фактической проверке

законности совершенных финансовых и хозяйственных

операций, достоверности и правильности их отражения

в бухгалтерской (финансовой) и бюджетной отчетности.

Результаты проверки, ревизии оформляются актом.

11. Права и обязанности должностных лиц при осуществлении финансового контроля

беспрепятственно входить на территорию и в помещения, занимаемыепроверяемыми органами и организациями;

иметь доступ к документам и материалам;

осматривать территории и помещения;

в случае обнаружения подделок, подлогов, хищений, злоупотреблений и

при необходимости пресечения данных противоправных действий

опечатывать кассы, кассовые и служебные помещения, склады и архивы

проверяемых органов и организаций, изымать документы и материалы с

учетом ограничений, установленных законодательством Российской

Федерации.

в пределах своей компетенции направлять запросы;

в пределах своей компетенции требовать от руководителей и других

должностных лиц проверяемых органов и организаций представления

письменных объяснений по фактам нарушений, выявленных при

проведении контрольных мероприятий, а также необходимых копий

документов, заверенных в установленном порядке;

составлять протоколы об административных правонарушениях

12. Оформление результатов проверки

13. Документы, составляемые по результатам проверки

В ходе проверки основные процессуальныедействия (выемка, осмотр) оформляются

протоколом

По результатам проверки составляется акт, в

котором фиксируются результаты проверки,

выявленные нарушения

14. Предписания и представления контрольных органов

Предписания и представления выносятся длярассмотрения и принятия мер по устранению

выявленных нарушений и недостатков,

предотвращения нанесения материального

ущерба или возмещению причиненного вреда,

по привлечению к ответственности

должностных лиц, виновных в допущенных

нарушениях

Срок на исполнение предписания – 30 дней

За неисполнение предписаний предусмотрена

административная ответственность.

15. Привлечение к административной ответственности по результатам мероприятий финансового контроля

Нормативная основа – "Кодекс РоссийскойФедерации об административных

правонарушениях" от 30.12.2001 N 195-ФЗ

Субъекты ответственности – должностные лица

и юридические лица, по отдельным составам

физические лица

Основные составы правонарушений

перечислены в главе 15 КоАП РФ

(административные правонарушения в области

финансов, налогов, сборов, страхования, рынка

ценных бумаг)

16. Привлечение к административной ответственности по результатам мероприятий финансового контроля

Основные виды наказаний:Штраф (от 5 тыс. до 1 млн. руб. либо в % от суммы нарушения)

Дисквалификация

Примеры правонарушений

Статья 15.1. Нарушение порядка работы с денежной наличностью и

порядка ведения кассовых операций, а также нарушение требований

об использовании специальных банковских счетов

Статья 15.25. Нарушение валютного законодательства Российской

Федерации и актов органов валютного регулирования

Статья 15.26. Нарушение законодательства о банках и банковской

деятельности

Всего более 70 составов

17. Привлечение к уголовной ответственности

Нормативная основа – УК РФСубъекты – физические лица, в том числе

должностные лица

Виды наказаний – штраф, арест, лишение права

заниматься определенной деятельностью,

лишение свободы

Основание – совершение правонарушения в

крупном или особо крупном размере. Крупный

размер зависит от статьи

18. Основные виды составов

Статья 174. Легализация (отмывание) денежныхсредств или иного имущества, приобретенных

другими лицами преступным путем

Статья 176. Незаконное получение кредита

Статья 185. Злоупотребления при эмиссии

ценных бумаг

Статья 186. Изготовление, хранение, перевозка

или сбыт поддельных денег или ценных бумаг

Статья 198. Уклонение от уплаты налогов и (или)

сборов с физического лицаС

Статья 285.1. Нецелевое расходование

бюджетных средств

19.

Защита прав при проведении мероприятийпо финансовому контролю

20. Нелегетимные способы

Заговор на защиту отпроверок

Когда проверяющий

человек зайдет в ваш

кабинет, вы должны за

его спиной, дотронутся

до его локтя большим

пальцем правой руки и

произнести такие слова:

«От локтя костяного до

колена гнутого. Выйди

чист, злы помыслы не

оставь».

21. Взятки

Значительный размер - двадцать пять тысяч рублей,Крупный размер взятки - более сто пятьдесят тысяч рублей,

Особо крупный размер взятки - более одного миллиона рублей.

Статья 291 УК РФ. Дача взятки

В крупном размере

наказывается штрафом в размере от одного миллиона до трех миллионов рублей, или в

размере заработной платы или иного дохода осужденного за период от одного года до

трех лет, или в размере от шестидесятикратной до восьмидесятикратной суммы

взятки с лишением права занимать определенные должности или заниматься

определенной деятельностью на срок до семи лет или без такового либо лишением

свободы на срок от семи до двенадцати лет со штрафом в размере до

шестидесятикратной суммы взятки или без такового и с лишением права занимать

определенные должности или заниматься определенной деятельностью на срок до семи

лет или без такового.

Лицо, давшее взятку, освобождается от уголовной ответственности, если оно активно

способствовало раскрытию и (или) расследованию преступления и либо в отношении его

имело место вымогательство взятки со стороны должностного лица, либо лицо после

совершения преступления добровольно сообщило в орган, имеющий право возбудить

уголовное дело, о даче взятки.

22. Юридические способы защиты прав

Определение полномочий проверяющих органов,оснований, сроков проведения проверок (на

основании изучения нормативных актов)

Изучение процессуального порядка проведения

проверок (административных регламентов, ФЗ)

Изучение судебной практики по аналогичным

вопросам

Заключение договора с юристом, адвокатом,

налоговым консультантом

Административная защита (обжалование в

вышестоящий орган, руководителю)

Судебная защита (обжалование в суде)

23. Примеры принятия решений в пользу проверяемого лица

Решение о привлечении к ответственностивынесено неуполномоченным органом;

Применение утративших силу актов при вынесении

решения

Нарушение сроков проведения проверки

Отсутствие доказательств вины или получение

доказательств с нарушение процессуального

порядка (например, не оформлен протокол выемки)

Неознакомление с результатами проверки

Незаконная (без достаточных оснований) выемка

документов

24.

Аудиторский финансовыйконтроль

25. Нормативная основа

Федеральный закон от 30.12.2008 N 307-ФЗ «Обаудиторской деятельности»

Международными стандартами аудита (МСА),

принимаемыми Международной федерацией

бухгалтеров (МФБ) и признанными в порядке,

установленном Правительством Российской Федерации

Аудиторские организации и индивидуальные аудиторы

в 2017 г. вправе провести (закончить) аудит

бухгалтерской отчетности за 2016 г. по заключенному до

1 января 2017 г. договору в соответствии с

федеральными правилами (стандартами) аудиторской

деятельности, утвержденными Правительством

Российской Федерации, и федеральными стандартами

аудиторской деятельности, утвержденными Минфином

России.

26. Государственное регулирование аудиторской деятельности и саморегулирование

Регулирование аудиторской деятельностиосуществляется на основании сочетания

принципов государственного регулирования и

саморегулирования

Государственное регулирование осуществляет

Министерство финансов

Аудиторская деятельность не подлежит

обязательному лицензированию

Аудиторы и аудиторские организации обязаны

вступить в СРО (саморегулируемую

организацию)

27. Государственное регулирование аудиторской деятельности

выработка государственной политики в сфереаудиторской деятельности;

принятие нормативных правовых актов,

регулирующих аудиторскую деятельность

ведение государственного реестра

саморегулируемых организаций аудиторов;

анализ состояния рынка аудиторских услуг в

Российской Федерации;

Контроль за деятельностью СРО

28. Понятие аудиторской деятельности

Аудит - независимая проверка бухгалтерской(финансовой) отчетности аудируемого лица в

целях выражения мнения о достоверности

такой отчетности.

Аудиторская деятельность не подменяет

контроля достоверности бухгалтерской

(финансовой) отчетности, осуществляемого в

соответствии с законодательством Российской

Федерации уполномоченными

государственными органами и органами

местного самоуправления.

29. Аудиторская организация

Аудиторская организация - коммерческаяорганизация, являющаяся членом одной из

саморегулируемых организаций аудиторов.

Коммерческая организация приобретает право

осуществлять аудиторскую деятельность с даты

внесения сведений о ней в реестр аудиторов и

аудиторских организаций саморегулируемой

организации аудиторов

30. Крупнейшие аудиторские компании мира

КомпанияВыручка

Число

сотруднико

в

Выручка на 1

сотрудника

PricewaterhouseCoopers

$35,4

млрд

208 100

$169 892

Deloitte Touche Tohmatsu

$35,2

млрд

225 400

$156 167

Ernst & Young

$28,7

млрд

212 000

$135 517

KPMG

$24,4

млрд

173 965

$140 488

31. Аудиторы крупнейших российских компаний до 2016 г.

КомпанияАудитор

Газпром

PwC

Роснефть

E&Y

Башнефть

Deloite

РЖД

E&Y

Норильский никель

KPMG

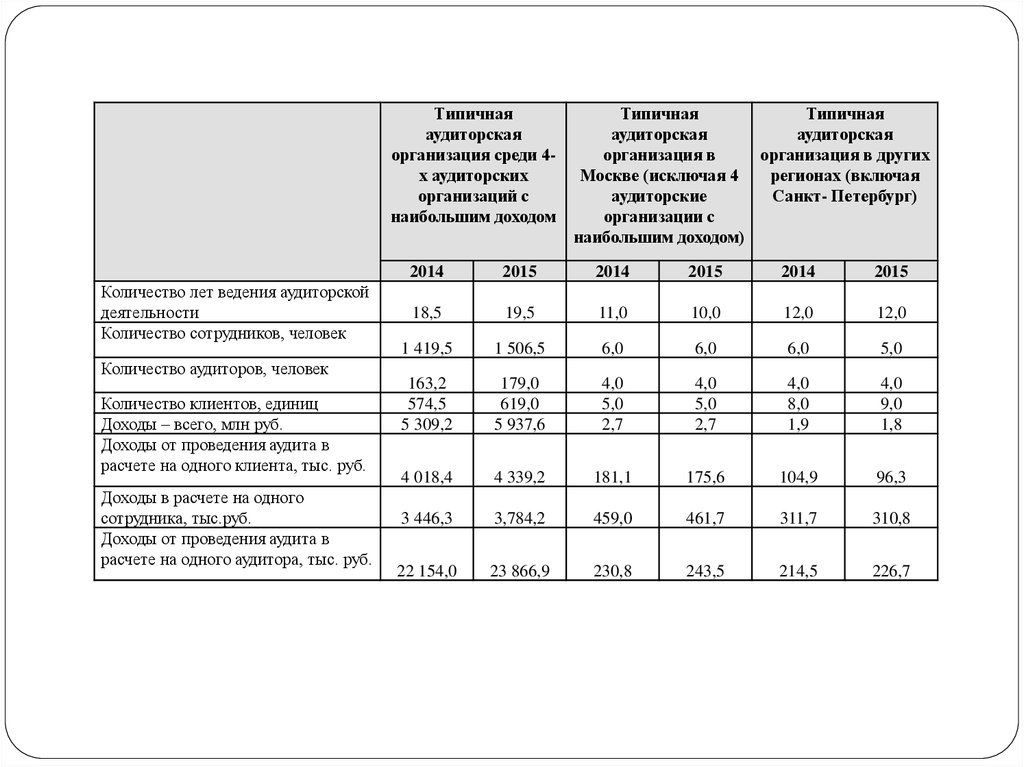

32.

Типичнаяаудиторская

организация среди 4х аудиторских

организаций с

наибольшим доходом

Количество лет ведения аудиторской

деятельности

Количество сотрудников, человек

Количество аудиторов, человек

Количество клиентов, единиц

Доходы – всего, млн руб.

Доходы от проведения аудита в

расчете на одного клиента, тыс. руб.

Доходы в расчете на одного

сотрудника, тыс.руб.

Доходы от проведения аудита в

расчете на одного аудитора, тыс. руб.

Типичная

Типичная

аудиторская

аудиторская

организация в

организация в других

Москве (исключая 4

регионах (включая

аудиторские

Санкт- Петербург)

организации с

наибольшим доходом)

2014

2015

2014

2015

2014

2015

18,5

19,5

11,0

10,0

12,0

12,0

1 419,5

1 506,5

6,0

6,0

6,0

5,0

163,2

574,5

5 309,2

179,0

619,0

5 937,6

4,0

5,0

2,7

4,0

5,0

2,7

4,0

8,0

1,9

4,0

9,0

1,8

4 018,4

4 339,2

181,1

175,6

104,9

96,3

3 446,3

3,784,2

459,0

461,7

311,7

310,8

22 154,0

23 866,9

230,8

243,5

214,5

226,7

33. Правовой статус аудитора

Аудитор - физическоелицо, получившее

квалификационный

аттестат аудитора и

являющееся членом

одной из

саморегулируемых

организаций

аудиторов.

34. Квалификационный аттестат аудиторов

Квалификационный аттестат аудитора выдаетсясаморегулируемой организацией аудиторов при

условии, что лицо, претендующее на его получение :

1) сдало квалификационный экзамен;

2) имеет на дату подачи заявления о выдаче

квалификационного аттестата аудитора стаж

работы, связанной с осуществлением аудиторской

деятельности либо ведением бухгалтерского учета

и составлением бухгалтерской (финансовой)

отчетности, не менее трех лет. Не менее двух лет

из последних трех лет указанного стажа работы

должны приходиться на работу в аудиторской

организации

35.

36. Пример вакансии KPMG

Requirements:Higher education degree or last years student

Good knowledge of Russian tax and accounting legislation is

preferable;

Intermediate English to work with project documentation;

Strong analytical skills;

Willingness to learn and develop professionally;

Ability to combine work and study.

Vacancy is open in JSC KPMG.

37. Обязательный аудит

1) если организация имеет организационно-правовуюформу акционерного общества;

2) если ценные бумаги организации допущены к

организованным торгам;

3) если организация является кредитной организацией,

бюро кредитных историй, организацией, являющейся

профессиональным участником рынка ценных бумаг,

страховой организацией, клиринговой организацией,

обществом взаимного страхования, организатором

торговли, негосударственным пенсионным или иным

фондом, акционерным инвестиционным фондом,

управляющей компанией акционерного

инвестиционного фонда, паевого инвестиционного

фонда или негосударственного пенсионного фонда (за

исключением государственных внебюджетных фондов);

38. Обязательный аудит

4) если объем выручки организации запредшествовавший отчетному год превышает 400

миллионов рублей или сумма активов

бухгалтерского баланса по состоянию на конец

предшествовавшего отчетному года превышает 60

миллионов рублей;

5) если организация представляет сводную

(консолидированную) бухгалтерскую (финансовую)

отчетность;

6) в иных случаях, установленных федеральными

законами (всего более 40 случаев)

Обязательный аудит проводится ежегодно.

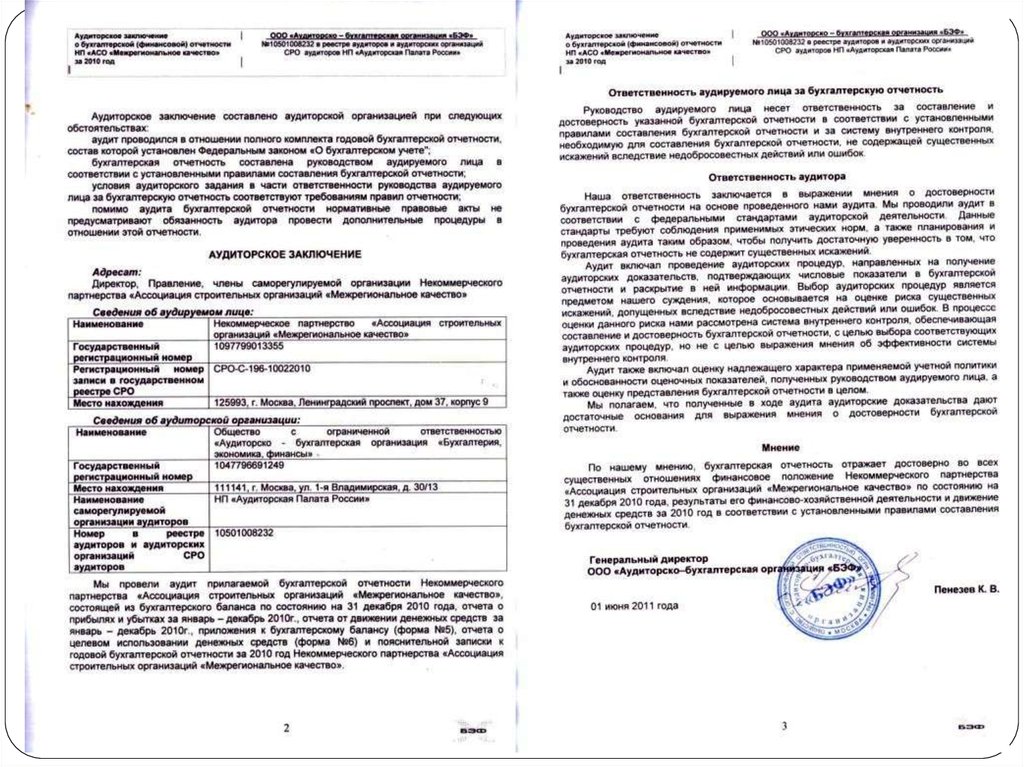

39. Аудиторское заключение

Аудиторское заключение - официальный документ,предназначенный для пользователей

бухгалтерской (финансовой) отчетности

аудируемых лиц, содержащий выраженное в

установленной форме мнение аудиторской

организации, индивидуального аудитора о

достоверности бухгалтерской (финансовой)

отчетности аудируемого лица.

Аудиторское заключение размещается на

официальном сайте организации, подлежащей

обязательному аудиту, а также предоставляется

всем заинтересованным лицам бесплатно.

Аудиторское заключение не может составлять

коммерческую или иную тайну

40.

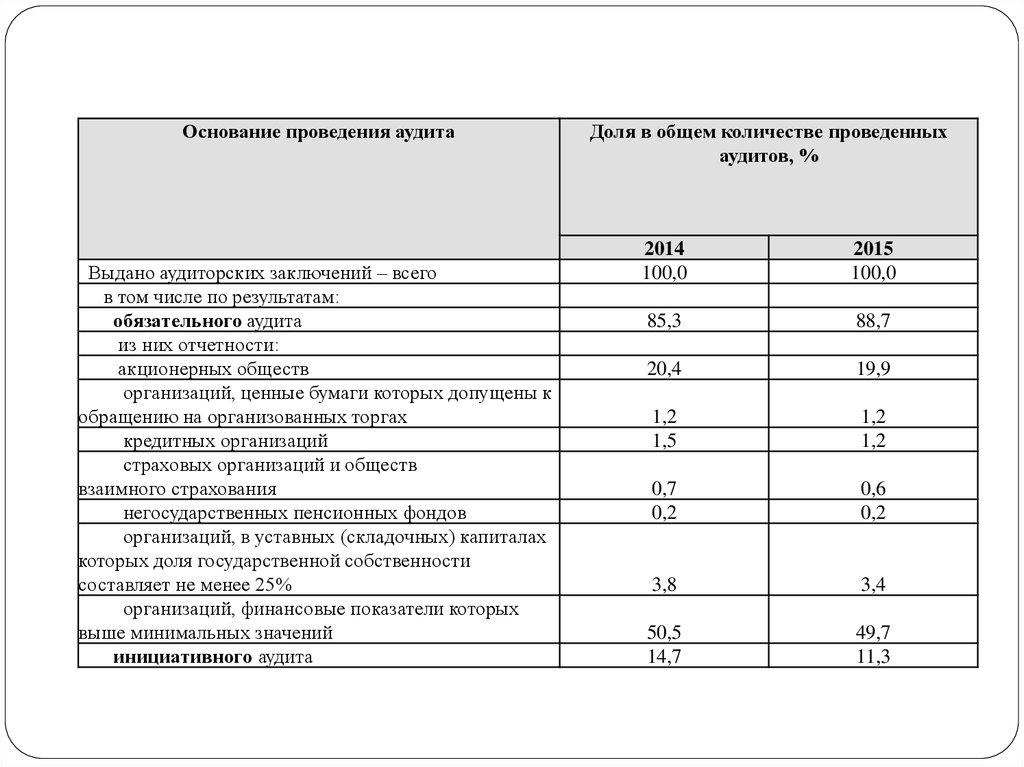

Основание проведения аудитаВыдано аудиторских заключений – всего

в том числе по результатам:

обязательного аудита

из них отчетности:

акционерных обществ

организаций, ценные бумаги которых допущены к

обращению на организованных торгах

кредитных организаций

страховых организаций и обществ

взаимного страхования

негосударственных пенсионных фондов

организаций, в уставных (складочных) капиталах

которых доля государственной собственности

составляет не менее 25%

организаций, финансовые показатели которых

выше минимальных значений

инициативного аудита

Доля в общем количестве проведенных

аудитов, %

2014

100,0

2015

100,0

85,3

88,7

20,4

19,9

1,2

1,5

1,2

1,2

0,7

0,2

0,6

0,2

3,8

3,4

50,5

14,7

49,7

11,3

41.

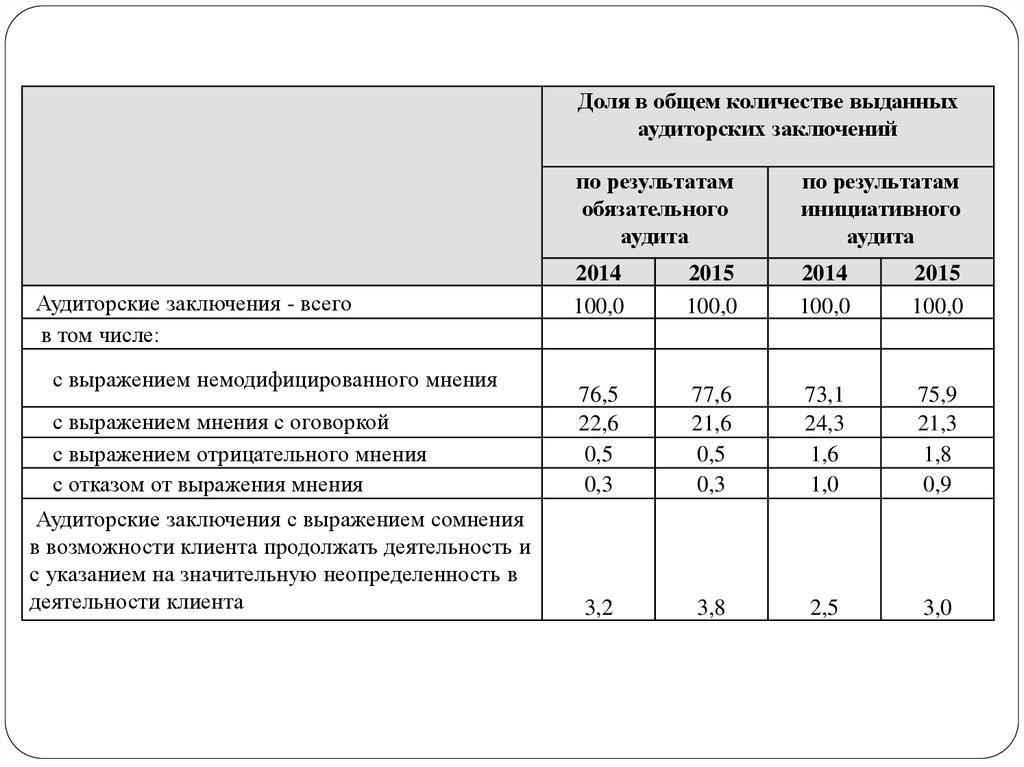

42. Виды аудиторских заключений

Положительное (с выражениемнемодифицированного мнения);

с выражением мнения с оговоркой

с выражением отрицательного мнения

с отказом от выражения мнения

43.

Доля в общем количестве выданныхаудиторских заключений

Аудиторские заключения - всего

в том числе:

с выражением немодифицированного мнения

с выражением мнения с оговоркой

с выражением отрицательного мнения

с отказом от выражения мнения

Аудиторские заключения с выражением сомнения

в возможности клиента продолжать деятельность и

с указанием на значительную неопределенность в

деятельности клиента

по результатам

обязательного

аудита

по результатам

инициативного

аудита

2014

100,0

2015

100,0

2014

100,0

2015

100,0

76,5

22,6

0,5

0,3

77,6

21,6

0,5

0,3

73,1

24,3

1,6

1,0

75,9

21,3

1,8

0,9

3,2

3,8

2,5

3,0

44. Задание по закону «Об аудиторской деятельности»

Распечатать текст закона, подшить в папку (укаждого студента своя папка титульным

листом, на котором указана ФИО, группа)

Прочитать текст закона 1 раз бегло

Прочитать текст закона внимательно, выделяя

маркером ответы на вопросы, представленные

далее

За работу с законом будут выставлены баллы

На практическом занятии по закону необходимо

решить задачи и тесты

45. Вопросы для самостоятельного изучения

Виды деятельности, которые может вестиаудиторская организация наряду с аудиторскими

услугами

Случаи обязательного аудита

Содержание аудиторской заключения

Обеспечение независимости аудиторов

Аудиторская тайна

Права и обязанности аудиторов и аудируемых лиц

Государственное регулирование аудита и

саморегулирование

Контроль качества работы аудитора

Меры дисциплинарного воздействия в отношении

аудиторов