finance

financeSimilar presentations:

")

Банки у функціонуванні ринку капіталів. Основні операції та послуги банків

1.

Банки у функціонуванніринку капіталів.

Основні операції та

послуги банків.

2.

Банки—

установи,

які

акумулюють

(зосереджують) тимчасово вільні грошові засоби

з метою використання їх для потреб суспільного

відтворення.

3.

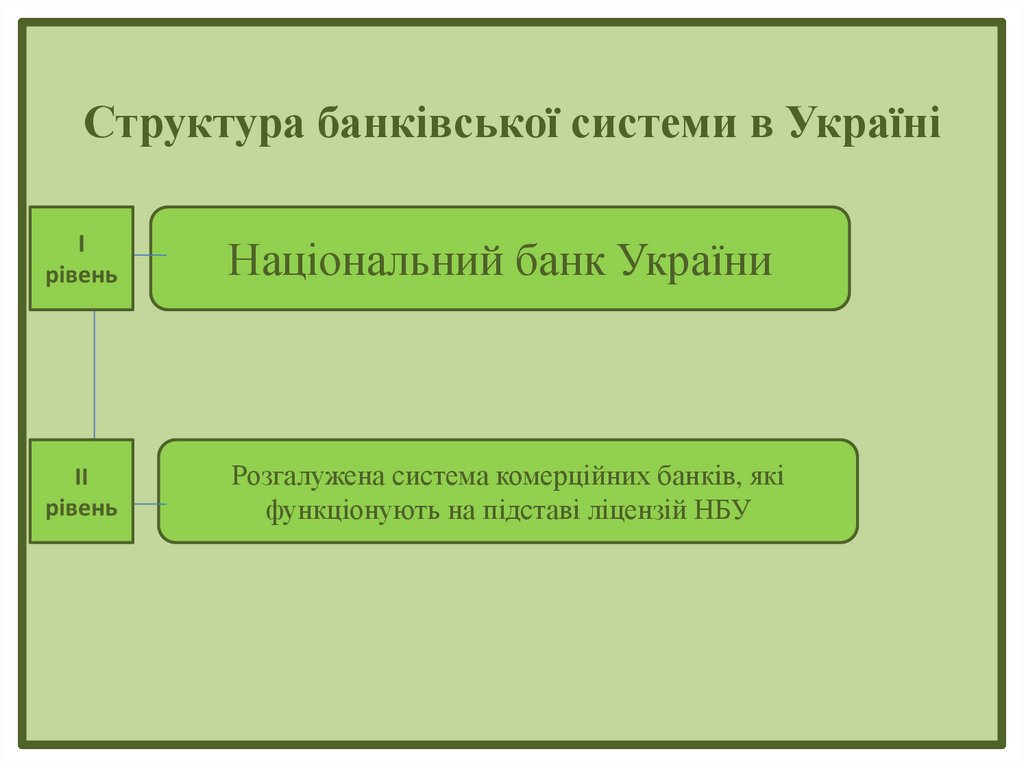

Структура банківської системи в УкраїніІ

рівень

Національний банк України

ІІ

рівень

Розгалужена система комерційних банків, які

функціонують на підставі ліцензій НБУ

4.

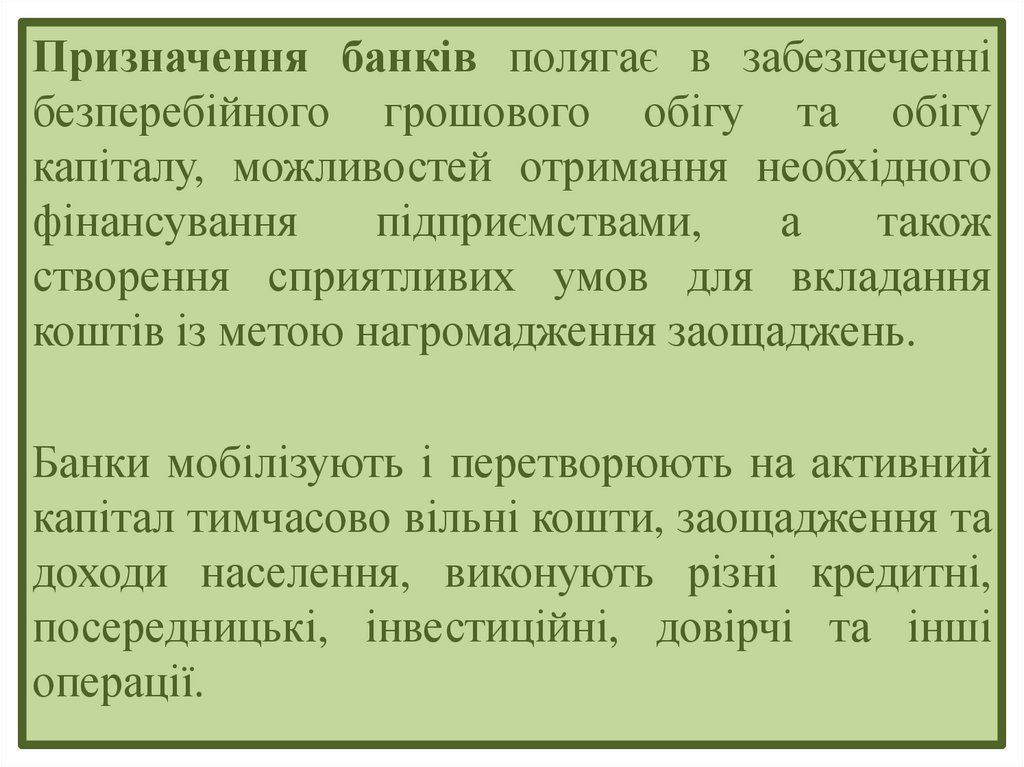

Призначення банків полягає в забезпеченнібезперебійного грошового обігу та обігу

капіталу, можливостей отримання необхідного

фінансування

підприємствами,

а

також

створення сприятливих умов для вкладання

коштів із метою нагромадження заощаджень.

Банки мобілізують і перетворюють на активний

капітал тимчасово вільні кошти, заощадження та

доходи населення, виконують різні кредитні,

посередницькі, інвестиційні, довірчі та інші

операції.

5.

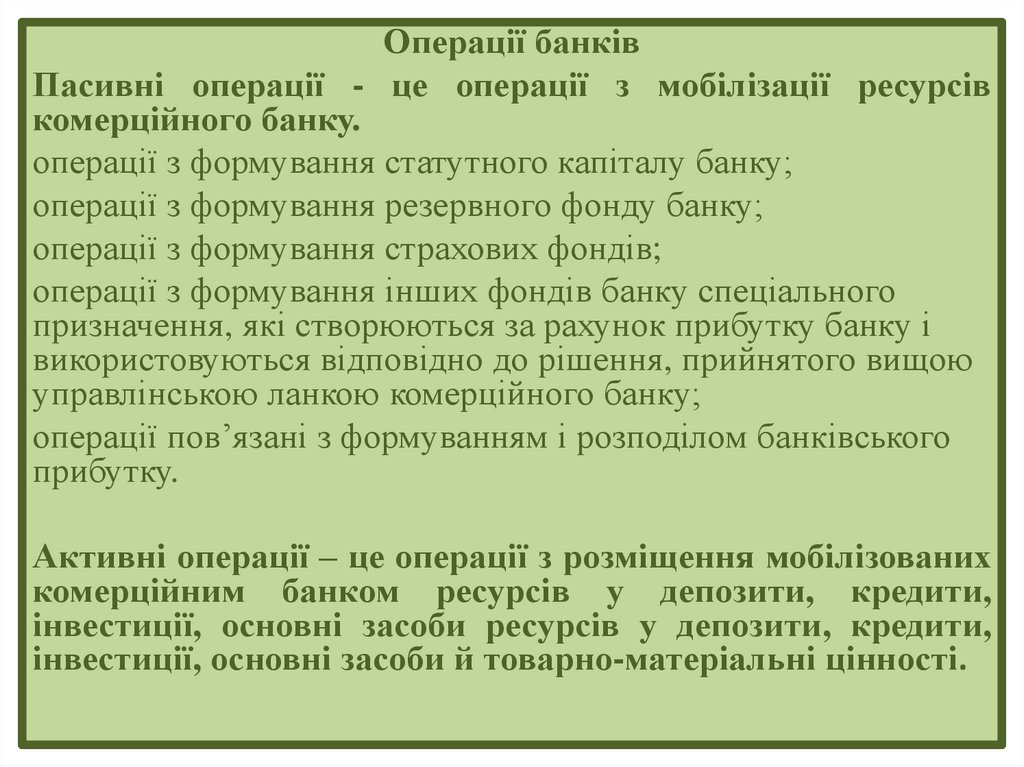

Операції банківПасивні операції - це операції з мобілізації ресурсів

комерційного банку.

операції з формування статутного капіталу банку;

операції з формування резервного фонду банку;

операції з формування страхових фондів;

операції з формування інших фондів банку спеціального

призначення, які створюються за рахунок прибутку банку і

використовуються відповідно до рішення, прийнятого вищою

управлінською ланкою комерційного банку;

операції пов’язані з формуванням і розподілом банківського

прибутку.

Активні операції – це операції з розміщення мобілізованих

комерційним банком ресурсів у депозити, кредити,

інвестиції, основні засоби ресурсів у депозити, кредити,

інвестиції, основні засоби й товарно-матеріальні цінності.

6.

Кредитні операції банківКредити під заставу

цінних паперів

Іпотечний кредит

Лізингові послуги

Споживчий кредит

Сільськогосподарський

кредит

7.

Серед важливих завдань реформуваннясистеми України уряд вбачає:

банківської

• зменшення питомої ваги готівки в грошовій масі за рахунок

поширення безготівкових розрахунків населення;

розвиток

систем

довгострокового

інвестиційного

кредитування;

• стимулювання розвитку іпотечного кредитування;

• удосконалення інструментів страхування валютних ризиків

та валютного контролю;

• регулярне звітування та публічне роз’яснення НБУ рішень у

сфері монетарної та валютної політики;

• створення інформаційної бази для здійснення моніторингу та

звітування про обсяг, строк та напрямок валютних операцій,

що проводяться суб’єктами валютно-фінансових відносин,

насамперед фінансовими посередниками;

• удосконалення державного регулювання діяльності бюро

кредитних історій.

8.

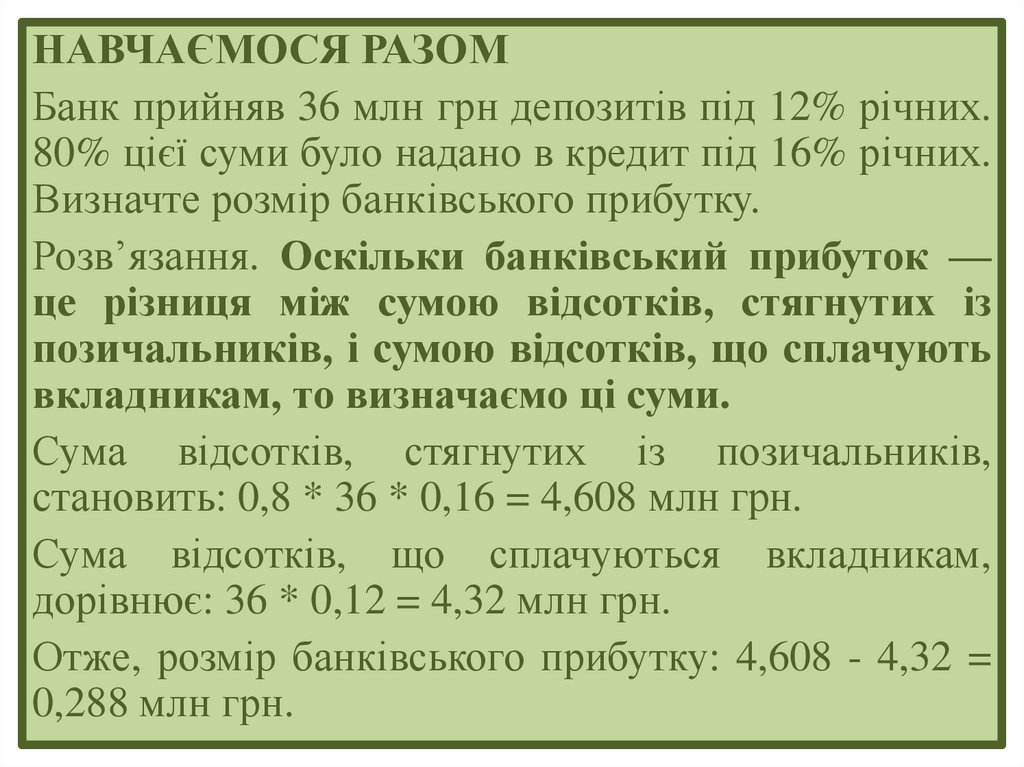

НАВЧАЄМОСЯ РАЗОМБанк прийняв 36 млн грн депозитів під 12% річних.

80% цієї суми було надано в кредит під 16% річних.

Визначте розмір банківського прибутку.

Розв’язання. Оскільки банківський прибуток —

це різниця між сумою відсотків, стягнутих із

позичальників, і сумою відсотків, що сплачують

вкладникам, то визначаємо ці суми.

Сума відсотків, стягнутих із позичальників,

становить: 0,8 * 36 * 0,16 = 4,608 млн грн.

Сума відсотків, що сплачуються вкладникам,

дорівнює: 36 * 0,12 = 4,32 млн грн.

Отже, розмір банківського прибутку: 4,608 - 4,32 =

0,288 млн грн.

9.

РОБОТА ДЛЯ САМОПЕРЕВІРКИ1. Банк «Зоряний» на початку року отримав депозитів на рік на

суму 42,8 млн грн під 12% річних та на півроку на суму 8,4 млн

грн під 10% річних. За весь рік за кредитні операції банк

отримав 6,237 млн грн. Чи отримав банк прибуток?

2. Визначте суму депозитів банку «Ярило», якщо, надавши

кредити на 85% їх суми під 18% річних, банк отримав 1,2 млн

грн прибутку. На депозити банк сплатив 15% річних.

3. Яку загальну суму відсотків за депозитами має сплатити банк

«Зоряний» за рік, якщо клієнти внесли 25 млн грн на рік під

11,5% річних, 32 млн грн на півроку під 11% річних та 29 млн

грн на 4 місяці під 12% річних?