finance

financeSimilar presentations:

")

")

Правове регулювання банківських операцій та послуг

1.

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИДЕРЖАВНИЙ ПОДАТКОВИЙ УНІВЕРСИТЕТ

Правове регулювання банківських

операцій та послуг.

Здійснення банками кредитних та

депозитних

(вкладних) операцій

Ірпінь, 2022

2.

ПЛАНЛЕКЦІЙНОГО ЗАНЯТТЯ

Питання, зміст банківських операцій та послуг.

2. Суть банківської документації, балансу та ресурсів банку.

3. Поняття,

види банківського кредиту та принципи банківського

кредитування.

4. Правовий статус бюро кредитних історій.

5. Поняття, види банківського депозитних (вкладних) операцій та їх

принципи.

6. Правовий статус Фонду гарантування вкладів фізичних осіб.

1.

3.

САМОСТІЙНА РОБОТА1.

2.

Особливості правового

кредитних відносин.

регулювання

банківських

Діяльності банку щодо здійснення оцінки фінансового

стану і кредитоспроможності позичальника.

4.

1. ПИТАННЯ, ЗМІСТ БАНКІВСЬКИХ ОПЕРАЦІЙ ТАПОСЛУГ.

Операція банку - дія або подія,

внаслідок якої відбуваються зміни у

фінансовому стані банку та яка

відображається за балансовими або

позабалансовими рахунками банку.

Банківські розрахунки проводяться у

готівковій та безготівковій формах згідно із

правилами, встановленими нормативноправовими актами Національного банку

України.

5.

БАНКІВСЬКИМ ОПЕРАЦІЯМ ПРИТАМАННІ ПЕВНІОСОБЛИВОСТІ:

1) банківська операція не угода, а дія або дії

банківської установи, які здійснюються без участі

клієнта. Тобто банківська операція – це дія одного

субʼєкта, а не двох, як це передбачає угода;

2) безпосередньо обʼєктом банківських операцій, як

правило, є фінансові активи (гроші та цінні папери);

3) для проведення банківських операцій треба

отримати ліцензію НБУ, на підставі якої банк має право

здійснювати банківську діяльність;

4) проведення банківських операцій регламентується

головним чином банківським законодавством та

правовими актами, які імперативно встановлюють

порядок проведення банківських операцій.

6.

Банківська операція це факт, що відбувся, оформлений документом, щовикликає зміни в його балансових показниках.

Банківський продукт, банківська послуга різноманітні дії на фінансовому ринку, грошові

операції, здійснювані банками за певну плату за

дорученням і в інтересах своїх клієнтів, а також

дії, спрямовані на вдосконалення і підвищення

ефективності банківського підприємництва

наприклад, впровадження нових технологій,

удосконалення організаційної структури.

Банківська послуга – це результат

проведення банківської операції, спрямованої на

задоволення потреб споживачів.

7.

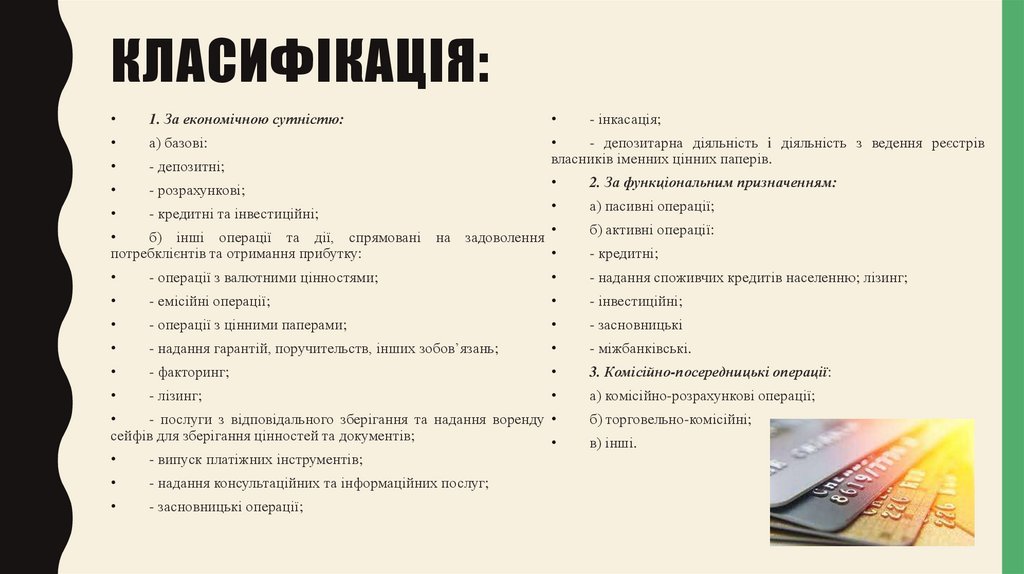

КЛАСИФІКАЦІЯ:1. За економiчною сутністю:

а) базовi:

- депозитнi;

- депозитарна дiяльнiсть i дiяльнiсть з ведення реєстрiв

власникiв iменних цiнних паперiв.

- розрахунковi;

- кредитнi та iнвестицiйнi;

- iнкасацiя;

2. За функцiональним призначенням:

а) пасивнi операції;

б) iншi операцiї та дії, спрямованi на задоволення

потребклiєнтiв та отримання прибутку:

б) активнi операції:

- операції з валютними цiнностями;

- надання споживчих кредитiв населенню; лiзинг;

- емiсiйнi операцiї;

- iнвестицiйнi;

- операцiї з цiнними паперами;

- засновницькi

- надання гарантiй, поручительств, iнших зобов’язань;

- мiжбанкiвськi.

- факторинг;

3. Комiсiйно-посередницькi операції:

- лiзинг;

а) комiсiйно-розрахунковi операції;

- послуги з вiдповiдального зберiгання та надання воренду

сейфiв для зберiгання цiнностей та документiв;

- випуск платiжних iнструментiв;

- надання консультацiйних та iнформацiйних послуг;

- засновницькi операцiї;

- кредитнi;

б) торговельно-комiсiйнi;

в) інші.

8.

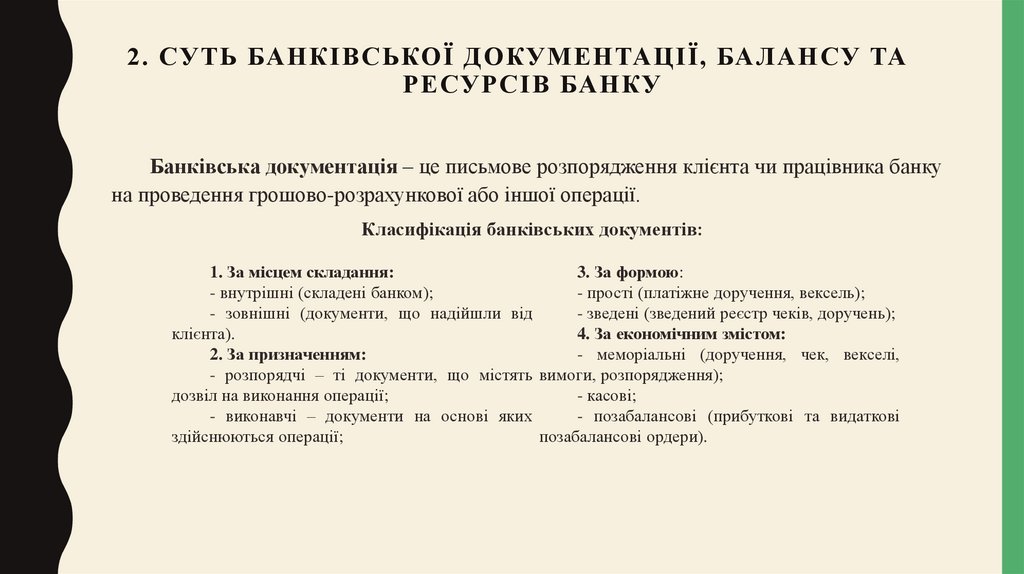

2. СУТЬ БАНКІВСЬКОЇ ДОКУМЕНТАЦІЇ, БАЛАНСУ ТАРЕСУРСІВ БАНКУ

Банківська документація – це письмове розпорядження клієнта чи працівника банку

на проведення грошово-розрахункової або іншої операції.

Класифікація банківських документів:

1. За місцем складання:

3. За формою:

- внутрішні (складені банком);

- прості (платіжне доручення, вексель);

- зовнішні (документи, що надійшли від

- зведені (зведений реєстр чеків, доручень);

клієнта).

4. За економічним змістом:

2. За призначенням:

- меморіальні (доручення, чек, векселі,

- розпорядчі – ті документи, що містять вимоги, розпорядження);

дозвіл на виконання операції;

- касові;

- виконавчі – документи на основі яких

- позабалансові (прибуткові та видаткові

здійснюються операції;

позабалансові ордери).

9.

Баланс банку – це економічний метод групування та відображення в грошовому виразі навідповідну дату коштів в банку за складом, розміщенням та джерелами формування.

У Плані рахунків бухгалтерського обліку в банках Укаїни виділяють такі класи рахунків:

1. Казначейські та міжбанківські операції.

2. Операції з клієнтами.

3. Операції з цінними паперами та інші активи ізобов’язання.

4. Фінансові та капітальні інвестиції.

5. Капітал банку.

6. Доходи.

7. Витрати.

8. Управлінський облік.

9. Позабалансові рахунки.

10.

Ресурси банку – це сукупність коштів, що знаходяться в його розпорядженні івикористовуються для виконання активних операцій.

Основний капітал складається:

- статутний;

- резервний капітал.

Додатковий капітал включає такі складові:

- нерозподілений прибуток.

Залучені кошти – це кошти, які банк залучає

на вклади ідепозити.

Облігація – це цінний папір, що

емітується для запозичення коштів.

Міжбанківські кредити – це кредити, що

надаються одним банком іншому (від 1-го дня до 6 місяців).

11.

3. ПОНЯТТЯ, ВИДИ БАНКІВСЬКОГО КРЕДИТУ ТА ПРИНЦИПИБАНКІВСЬКОГО КРЕДИТУВАННЯ

Кредит – це позичковий капітал банку у грошовій формі, щопередається у тимчасове

користування на умовах забезпеченості, повернення,строковості, платності та цільового

характеру використання, а кредитна операція - договір щодо надання кредиту, який

супроводжується записами за банківськими рахунками, з відповідним відображенням у

балансах кредитората позичальника.

12.

КЛАСИФІКАЦІЯ:Фінансовий кредит.

Середньострокові – від 1до3 років;

Товарний кредит.

Довгострокові –понад 3 роки.

Кредит під цінні папери

Іпотечний кредит.

Залежності від предмета: товарний та грошовий.

Консорціумний кредит

Лізинговий кредит

Залежності від кредитора: банківський, державний,

комерційний, кредитом приватних осіб.

Споживчий кредит

Бланковий кредит

Податковий кредит

Залежності від цілей використання: споживчі,

промислові, інвестиційні, кредити на операції з

цінними паперами, міжбанківські, імпортні й

експортні тощо.

За класифікацією кредитних операцій залежно від

кредитора розрізняють державний, банківський і

комерційний кредити.

За наявністю та характером забезпеченості:

забезпечені, незабезпечені (бланкові).

За строками використання кредити поділяють:

• Строкові :

• Безстрокові (до вимоги).

Короткострокові- до 1 року;

За характером і способом сплати процентів:

фіксована процентна ставка, плаваюча процентна

ставка.

За кількістю кредиторів: надані одним банком,

паралельні (синдиковані).

13.

Банківські кредитні правовідносини – це урегульовані нормами права відносини, яківиникають у процесі здійснення банками кредитної діяльності.

Кредитні правовідносини, як і решта правових відносин, складаються з таких елементів:

суб'єктів, об'єкта і змісту.

Суб'єктами кредитних правовідносин можуть виступати з боку кредитодавця - лише кредитні

установи, а з боку позичальника - підприємства, організації, громадяни.

Кредитодавець - це суб'єкт кредитних відносин, який надає кредит позичальнику на певний строк.

Позичальник - це суб'єкт кредитних відносин, який отримує кредит у тимчасове користування.

Об'єктом кредитних правовідносин є гроші в безготівковій формі або готівка.

14.

ПРИНЦИПИ БАНКІВСЬКОГО КРЕДИТУВАННЯ:• Принцип забезпеченості

• Принцип повернення

• Принцип строковості

• Принцип цільового характеру

• Принцип платності

15.

4. ПРАВОВИЙ СТАТУС БЮРО КРЕДИТНИХ ІСТОРІЙ.Бюро кредитних історій (credit reference

agency) – юридична особа, виключною діяльністю

якої є збір, оброблення, зберігання, захист і

використання інформації, яка складає кредитну

історію. основним видом діяльності Бюро

кредитних історій є ведення кредитної історії.

Регулюється Законом України «Про

організацію формування та обігукредитних історій»

https://zakon.rada.gov.ua/laws/show/2704-15#Text.

Бюро кредитних історій створюється у формі

господарського товариства.

16.

5. ПОНЯТТЯ, ВИДИ БАНКІВСЬКОГО ДЕПОЗИТНИХ(ВКЛАДНИХ) ОПЕРАЦІЙ ТА ЇХ ПРИНЦИПИ

Депозитні операції - це операції,

що здійснює банк в процесі залучення

коштів клієнтів.

https://zakon.rada.gov.ua/laws/show/z12

56-03#Text

Вкладна (депозитна) операція –

операція банку із залучення грошових

коштів або банківських металів від

юридичних і фізичних осіб на вкладні

(депозитні) рахунки в банку на договірних

засадах або депонування грошових коштів

вкладниками з оформленням їх ощадними

(депозитними) сертифікатами.

Метою

проведення

депозитних

операцій є: - залучення коштів для

подальшого розміщення в активні операції; залучення коштів для поповнення ліквідності

з метою розрахунків за зобов’язаннями.

Суб’єктами депозитних операцій є

банки, які виступають як позичальники, так і

кредитори - власники коштів.

Об’єктом депозитних операцій є кошти,

що передані банку на умовах, визначених

двосторонньою угодою.

Депозитом (від лат. Depositum - річ,

передана

на

зберігання)

в

світовій

банківській практиці розуміють грошові

кошти або цінні папери, що передані на

зберігання

фінансово-кредитній

чи

банківській установі.

17.

КЛАСИФІКАЦІЯ ДЕПОЗИТІВ:За

видом

поділяються на:

вкладника

депозити

- депозити фізичних осіб;

- юридичних осіб;

- міжбанківські депозити.

За ознакою резидентності:

- вклади (депозити) резидентів;

- вклади (депозити) нерезидентів

За формою вилучення та за терміном

виділяють:

- депозити на вимогу;

- строкові вклади (депозити);

- накопичувальні вклади (депозити);

За характером дострокового повернення

грошових коштів або банківських металів:

- з попереднім повідомленням банку;

- без попереднього повідомлення про

повернення.

За способом оформлення:

- шляхом укладення договору банківського

рахунку;

- шляхом укладення договору банківського

вкладу (депозиту) з видачею ощадної книжки;

- шляхом укладення договору банківського

вкладу (депозиту) з видачею ощадного

(депозитного) сертифіката;

- договором банківського вкладу (депозиту) з

видачею іншого

18.

За договором банківського вкладу (депозиту) одна сторона (банк), щоприйняла від другої сторони (вкладника) або для неї грошову суму (вклад),

що надійшла, зобов’язується виплачувати вкладникові таку суму та

проценти на неї або дохід в іншій формі на умовах та в порядку,

встановлених договором (ч. 1 ст. 1058 ЦК України).

19.

6. ПРАВОВИЙ СТАТУС Ф ОНД У ГАРАНТУВАННЯ ВКЛАДІВФІЗИЧНИХ ОСІБ

Фонд гарантування вкладів фізичних осіб є установою, що виконує спеціальні функції у сфері

гарантування вкладів фізичних осіб та виведення неплатоспроможних банків з ринку і ліквідації

банків.

https://zakon.rada.gov.ua/laws/show/4452-17#Text

Функції Фонду:

1) веде реєстр учасників Фонду;

2) акумулює кошти, отримані з джерел, здійснює контроль

за повнотою і своєчасністю перерахування зборів кожним учасником Фонду;

3) інвестує кошти Фонду в державні цінні папери України;

4) здійснює заходи щодо організації виплат відшкодувань за вкладами у строки, визначені

цим Законом;

5) здійснює регулювання участі банків у системі гарантування вкладів фізичних осіб тощо.

20.

Адміністративна рада Фонду складається з п’яти осіб - один

представник Кабінету Міністрів України, два представники

Національного банку України, один представник профільного

комітету Верховної Ради України та директор - розпорядник

Фонду (за посадою).

Адміністративну раду Фонду очолює голова, який щорічно

обирається адміністративною радою Фонду з числа її членів.

Головою адміністративної ради Фонду не може бути обраний

директор - розпорядник Фонду.

Членом адміністративної ради Фонду може бути особа,

яка є:

громадянином України;

постійно проживає в Україні;

має повну вищу освіту в галузі економіки, фінансів чи права;

стаж роботи за фахом не менше п’яти років;

бездоганну ділову репутацію і не має непогашених

судимостей за вчинення корисливих злочинів.

21.

Література1.

Конституція України : станом на 09 вересня 2019 р.– Офіц. текст. К.: Центр учбової літератури, 2019. – 66 с.

2.

Господарський кодекс України : чинне законод. України зі змін. та допов. станом на 10 вересня 2019 р.: (відповід. офіц. текстові).– К : ЦУЛ, 2013.– 156 с.

3.

Цивільний кодекс України станом на 09 вересня 2019 р.: Офіційне видання / Верховна Рада України. Бібліотека офіційних видань.– К: Парламент. вид-во,

2019.– 400 с.

4.

Про банки і банківську діяльність: Закон України від 07.12.2000 року №2121-ІІІ // Відомості Верховної Ради України .– 2001.– № 5-6.– ст.30.

5.

Про валюту і валютні операції: Закон України від 21.06. 2018 року № 2473-VIII // Відомості Верховної Ради України .– 2018 .– № 30 .– ст.239.

6.

Про затвердження Положення про порядок здійснення банками України вкладних (депозитних) операцій з юридичними і фізичними особами. Постанова

Національного банку України від 03.12.2003 № 516. URL: https://zakon.rada.gov.ua/laws/show/z1256-03

7.

Про депозитарну систему України : Закон України від 06.07.2012 року № 5178-VI // Відомості Верховної Ради України.– 2018 .– № 39 .– ст.517.

8.

Про обіг векселів в Україні: Закон України від 05.04.2001 року №2374-III // Відомості Верховної Ради України .– 2001 .– № 24 .– ст. 128.

9.

Про систему гарантування вкладів фізичних осіб : Закон України від 23.02.2012 року №4452-VI // Відомості Верховної Ради України.– 2012 .– № 50 .– ст. 564.

10. Банківські

операції

2021. – 226 с. https://goo-gl.me/g7JXc

:

навч.

посіб.

–

Рівне

:

НУВГП,

11. Іванов В.М., Софішенко І.Я. Грошово-кредитні системи зарубіжних країн. – К.: МАУП, 2001 р.

12. Ковальчук А.Т. Банківський кредит: правові засади повернення. К.: Знання, 2001 р.

13. Касьяненко Л.М. Проблемні аспекти правового регулювання банківської системи в Україні/ Л.М.Касьяненко, А.Р.Паскал; / Міжнародний юридичний вісник:

збірник наукових праць Національного університету державної податкової служби України.– 2016.– Вип. 2 (4).– С. 169-174.

14. Шульга Н. Ідентифікація системно важливих банків / Н.Шульга, С.Колодізєва; // Вісник Київського національного торговельно-економічного університету. –

2016. – №5 (109).– С.82-98.

15. Ленський С. Теоретичні проблеми визначення правової природи кредиту // Підприємництво, господарство і право.– 2012 .– №8.– С.32-35.

16. Банківське право України: навч. посіб./ кол. авт.: Жуков А.М., Іоффе А.Ю., Кротюк В.Л., Пасічник В.В., Селіванов А.ОК. : К.: Видавничий Дім «Ін Юре»,

2013.– 384 с.