finance

financeSimilar presentations:

")

")

Банківська система країни. Центральний банк, його роль та функції

1.

Заняття 7Банківська система країни

Лектор

Кандидат економічних наук, доцент кафедри міжнародної економіки

Бондарчук Віталій Вікторович

2.

План:1.Банк та банківська система країни

2.Центральний банк, його роль та функції

3.

1. Банк та банківська система країни4.

Питання:ЩО ТАКЕ БАНК?

5.

Комерційний банк – установа, що акумулює грошовікошти і заощадження та здійснює кредитнорозрахункові й інші операції.

В 1171 р. був заснований Банк Венеції, але за

сутністю він не був банком в справжньому розумінні

слова, так як його функції зводились до мобілізації

грошових коштів для міста шляхом продажу своїх

зобов’язань і купівлі зобов’язань міської влади.

6.

Відносно широкий розвиток внутрішньої і зовнішньоїторгівлі в XV–XVІІ ст. в багатьох країнах Західної

Європи викликав необхідність організації торговцями

банків, де вони могли б зберігати грошові

накопичення і проводити розрахунки безготівковим

шляхом.

З цією метою були організовані банк в Барселоні

(1401 р.), Валенсії (1407 р.), Неаполі (1539 р.),

Венеції (1587 р.), Амстердамі (1609 р.), Гамбурзі

(1619 р.) та інших містах Західної Європи.

7.

Сукупність банківських установ утворює банківськусистему країни

Банківська система України є дворівневою:

Рівень 1. Національний банк України

Рівень 2. Комерційні банки

8.

За формою власності розрізняютьАкціонерні банки організовуються у формі акціонерних

компаній.

Неакціонерні банки знаходяться у власності партнерів

або індивідуальних осіб.

Кооперативні банки – кредитно-фінансові інститути,

що створюються товаровиробниками на ділових засадах

для задоволення взаємних потреб; виникли в першій

половині XIX століття.

Муніципальні банки – різновид ощадних установ,

першочергова діяльність яких зводилась до залучення

заощаджень населення і виконання функцій скарбника

муніципалітету.

9.

Комунальні банки – спеціалізовані кредитні установи,призначені для кредитування та фінансування житлового і

комунального господарства. Більша частина їх акцій

належить місцевим органам влади.

Державні банки представляють собою кредитні установи, що

знаходяться у власності держави.

Змішані банки – банки за участю державного і приватного

капіталу.

Міждержавні (міжнародні) банки – міжнародні кредитні

організації, створені на підставі міждержавних договорів з

метою регулювання валютних і кредитно-фінансових

відносин.

10.

За терміном надання кредитів виділяють банкикороткострокового, середньо- та довгострокового

кредитування.

Наприклад, в Італії законодавство поділяє всі кредитні

інститути на банки короткострокового кредитування і

довгостроково-інвестиційні банки.

За національною належністю виділяють

Національні банки – це банки, що належать повністю

або частково національним інвесторам і діють в їх

інтересах. 51 % акцій і більше належить інвесторам

даної країни

Іноземні банки – банки, які повністю або частково

належать іноземним інвесторам.

11.

За функціями та характером діяльності виділяютьДепозитні банки – які здійснюють кредитно-розрахункові та

довірчі операції за рахунок залучених депозитів.

Депозитними банками називають комерційні банки, які

уповноважені приймати вклади населення.

Універсальні банки – кредитні установи, що здійснюють всі

основні види банківських операцій: депозитні, кредитні,

розрахункові, фондові, довірчі та інші.

Спеціалізовані банки – спеціалізуються на кредитуванні

певної галузі економіки або господарської діяльності чи

групи населення або ж формах залучення коштів у вклади;

характеризуються вузькою спеціалізацією (інвестиційні,

ощадні, банки розвитку)

12.

Банки виконують роль посередників між тими, хто маєтимчасово вільні кошти та тими, хто відчуває у них потребу.

За свою посередницькі послуги банки відповідну плату –

відсотки та комісійні платежі.

13.

ПИТАННЯ:ДЕ БАНКИ БЕРУТЬ КОШТИ І КУДИ ЇХ РОЗМІЩУЮТЬ?

14.

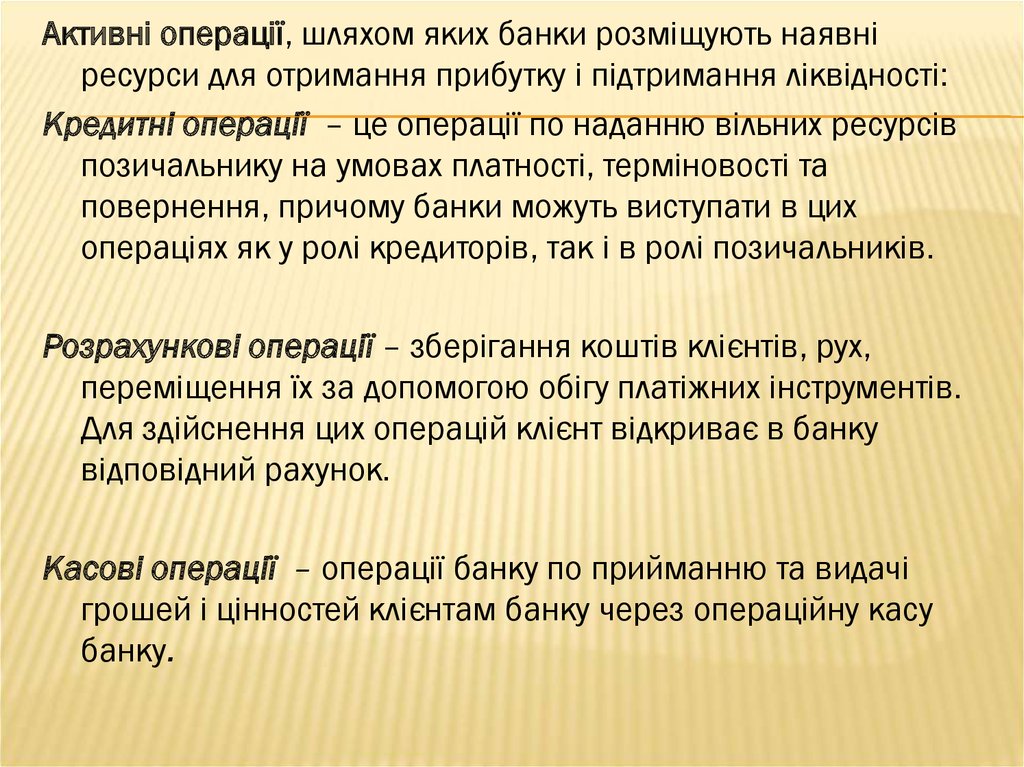

Активні операції, шляхом яких банки розміщують наявніресурси для отримання прибутку і підтримання ліквідності:

Кредитні операції – це операції по наданню вільних ресурсів

позичальнику на умовах платності, терміновості та

повернення, причому банки можуть виступати в цих

операціях як у ролі кредиторів, так і в ролі позичальників.

Розрахункові операції – зберігання коштів клієнтів, рух,

переміщення їх за допомогою обігу платіжних інструментів.

Для здійснення цих операцій клієнт відкриває в банку

відповідний рахунок.

Касові операції – операції банку по прийманню та видачі

грошей і цінностей клієнтам банку через операційну касу

банку.

15.

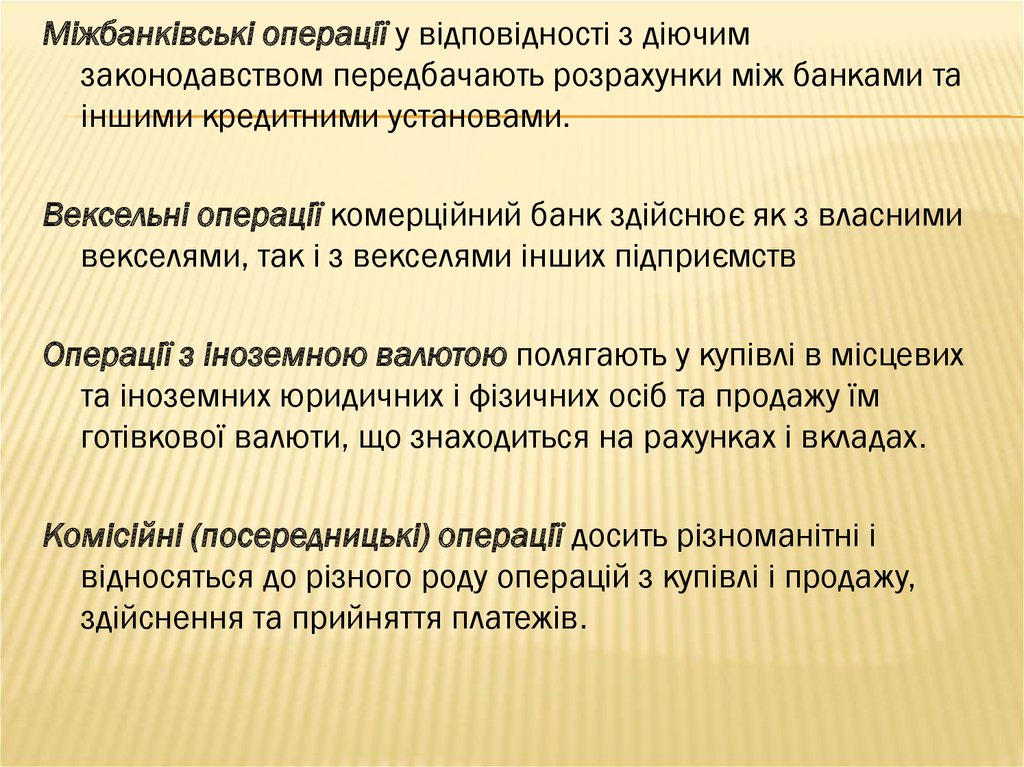

Міжбанківські операції у відповідності з діючимзаконодавством передбачають розрахунки між банками та

іншими кредитними установами.

Вексельні операції комерційний банк здійснює як з власними

векселями, так і з векселями інших підприємств

Операції з іноземною валютою полягають у купівлі в місцевих

та іноземних юридичних і фізичних осіб та продажу їм

готівкової валюти, що знаходиться на рахунках і вкладах.

Комісійні (посередницькі) операції досить різноманітні і

відносяться до різного роду операцій з купівлі і продажу,

здійснення та прийняття платежів.

16.

2.Центральний банк, його роль та функції17.

У ринковій економіці центральний банк посідає особливемісце, він є ключовою ланкою, ядром грошової і

банківської систем. У різних країнах цей банк називається

по-різному із застосуванням таких означень, крім

центрального, як національний, державний, резервний.

Основні положення, що визначають статус центрального

банку:

1)порядок визначення основних завдань центрального банку;

2)характер взаємовідносин центрального банку з органами

державної влади;

3)рівень економічної незалежності центрального банку;

порядок призначення керівництва центрального банку.

18.

Основні напрями діяльності ЦБ:Емісійний центр держави - Центральний банк, як правило, на

монопольних засадах здійснює емісію банкнот і монет

(грошових знаків). Готівка, що емітується центральним

банком, є єдиним законним платіжним засобом на

території країни, обов’язковим до прийняття в усі види

платежів.

Банк банків. Центральний банк забезпечує касове, кредитне

і розрахункове обслуговування комерційних банків.

Орган банківського регулювання. Регулятивна діяльність

центрального банку відносно комерційних банків

зумовлена тим, що одним із його основних завдань,

визначених, як правило, на законодавчому рівні, є

сприяння ефективному розвитку банківської системи та її

надійності.

19.

Банкір і фінансовий агент уряду. Центральні банки здійснюютьрозрахунково-касове обслуговування уряду, беруть участь у

забезпеченні касового виконання державного бюджету

Суб`єкт здійснення грошово-кредитної політики. Проведення

грошово-кредитної політики передбачає визначення

центральним банком її стратегії і тактики.

Орган валютного регулювання і контролю. Центральний банк,

як правило, є головним органом проведення валютної

політики, тісно пов’язаної з грошово-кредитною політикою.

Інформаційно-статистичний та аналітичний центр грошової і

банківської систем.

20.

Грошово-кредитна політика —це комплекс взаємозв’язаних, скоординованих на досягнення

заздалегідь визначених соціально-економічних цілей, заходів

щодо регулювання грошового ринку, які здійснює держава

через центральний банк країни.

Грошово-кредитна політика покликана стимулювати ділову

активність в умовах депресії та пригнічувати економічні

процеси за «перегріву» економіки, хоча реальне досягнення

цього є справою надто складною.

21.

Цілі грошово-кредитної політики можна поділити натри групи:

Стратегічні цілі є основними в економічній політиці

держави:

економічне зростання;

стабільність процентної ставки;

стабілізація цін (приборкання інфляції);

стабільність фінансових ринків;

стабільність обмінного курсу грошової одиниці;

повна зайнятість;

зростання добробуту населення.

22.

Проміжні цілі грошово-кредитної політики полягають у змінахпевних економічних процесів для сприяння досягненню

стратегічних цілей.

Проміжні цілі є індикаторами грошового ринку, які дають змогу

відслідковувати загальні макроекономічні тенденції.

До проміжних цілей відносять пожвавлення чи стримування

кон'юнктури на товарних і грошових ринках. Змінюючи

рівень процентної ставки та масу грошей в обігу, можна

регулювати пропозицію грошей і попит на товари, а через

них - рівень цін, обсяги інвестицій, зростання виробництва і

зайнятості.

23.

Тактичні цілі - це оперативні завдання банківської системищодо регулювання чільних економічних параметрів. Тактичні

цілі монетарної політики мають короткостроковий,

оперативний характер і покликані забезпечити досягнення

проміжних цілей.

Тактичними цілями можуть бути: короткострокова процентна

ставка на різних сегментах грошового ринку, ліквідність

банківської системи, грошова база тощо.

24.

Типи грошово-кредитної політики:1)Рестрикційна (обмеження обсягу кредитних операцій

комерційних банків, підвищення рівня процентних ставок,

оздоровлення платіжного балансу)

2)Експансіоністська (збільшення масштабів кредитування,

послаблення контролю за збільшенням кількості грошей в

обігу, зниження рівня процентних ставок)

3)Селективна (вибіркова) (лімітування окремих банківських

операцій, встановлення маржі для різних банківських

операцій, регламентація умов видачі позик тощо)

25.

За формою інструменти грошово-кредитного регулюванняподіляються на адміністративні та ринкові

Адміністративними є інструменти, що мають форму директив,

інструкцій центрального банку й спрямовані на обмеження

сфери діяльності банків.

Під інструментами ринкового характеру розуміють способи

впливу центрального банку на грошово-кредитну сферу

формуванням певних умов на грошовому ринку та ринку

капіталів:

- облікова ставка за позиками, що надаються центральним

банком комерційним банкам;

- норма обов'язкових банківських резервів;

- операції на відкритому ринку.