finance

financeSimilar presentations:

Объекты бухгалтерского учета

1.

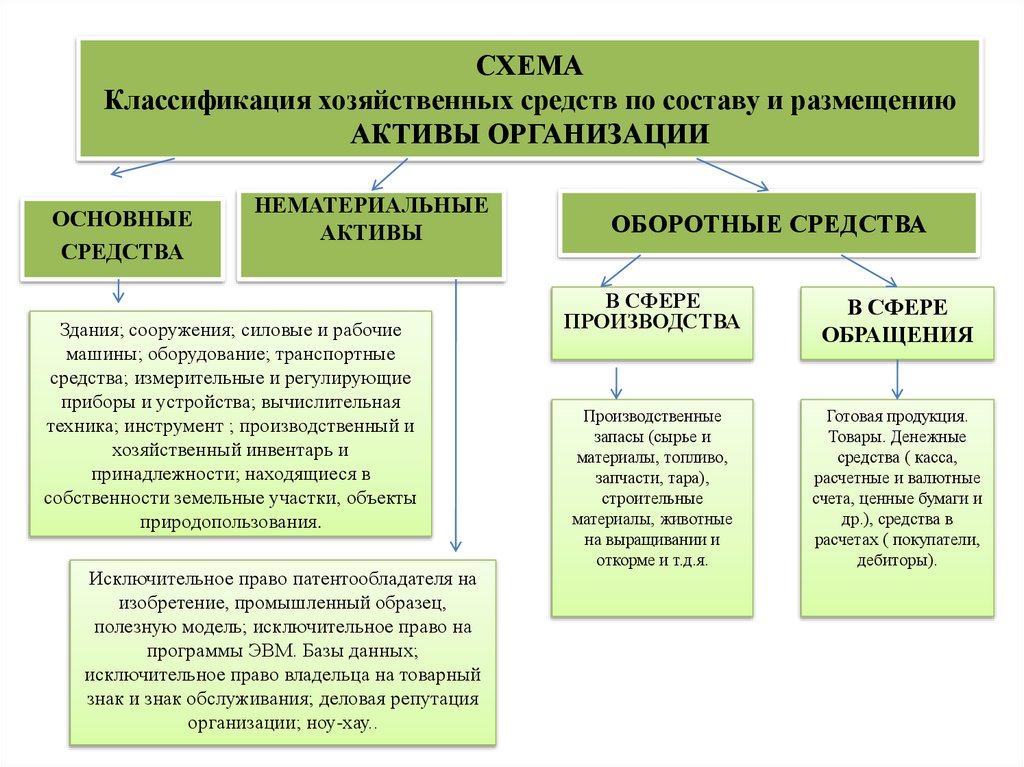

СХЕМАКлассификация хозяйственных средств по составу и размещению

АКТИВЫ ОРГАНИЗАЦИИ

ОСНОВНЫЕ

СРЕДСТВА

НЕМАТЕРИАЛЬНЫЕ

АКТИВЫ

Здания; сооружения; силовые и рабочие

машины; оборудование; транспортные

средства; измерительные и регулирующие

приборы и устройства; вычислительная

техника; инструмент ; производственный и

хозяйственный инвентарь и

принадлежности; находящиеся в

собственности земельные участки, объекты

природопользования.

Исключительное право патентообладателя на

изобретение, промышленный образец,

полезную модель; исключительное право на

программы ЭВМ. Базы данных;

исключительное право владельца на товарный

знак и знак обслуживания; деловая репутация

организации; ноу-хау..

ОБОРОТНЫЕ СРЕДСТВА

В СФЕРЕ

ПРОИЗВОДСТВА

В СФЕРЕ

ОБРАЩЕНИЯ

Производственные

запасы (сырье и

материалы, топливо,

запчасти, тара),

строительные

материалы, животные

на выращивании и

откорме и т.д.я.

Готовая продукция.

Товары. Денежные

средства ( касса,

расчетные и валютные

счета, ценные бумаги и

др.), средства в

расчетах ( покупатели,

дебиторы).

2.

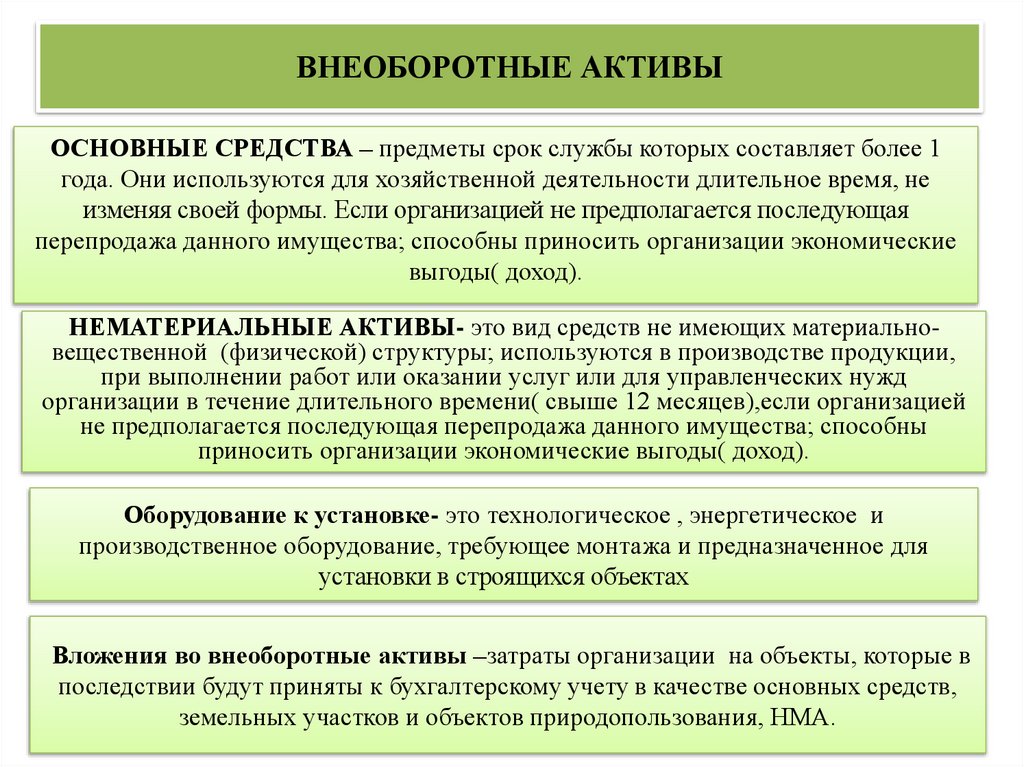

ВНЕОБОРОТНЫЕ АКТИВЫОСНОВНЫЕ СРЕДСТВА – предметы срок службы которых составляет более 1

года. Они используются для хозяйственной деятельности длительное время, не

изменяя своей формы. Если организацией не предполагается последующая

перепродажа данного имущества; способны приносить организации экономические

выгоды( доход).

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ- это вид средств не имеющих материальновещественной (физической) структуры; используются в производстве продукции,

при выполнении работ или оказании услуг или для управленческих нужд

организации в течение длительного времени( свыше 12 месяцев),если организацией

не предполагается последующая перепродажа данного имущества; способны

приносить организации экономические выгоды( доход).

Оборудование к установке- это технологическое , энергетическое и

производственное оборудование, требующее монтажа и предназначенное для

установки в строящихся объектах

Вложения во внеоборотные активы –затраты организации на объекты, которые в

последствии будут приняты к бухгалтерскому учету в качестве основных средств,

земельных участков и объектов природопользования, НМА.

3.

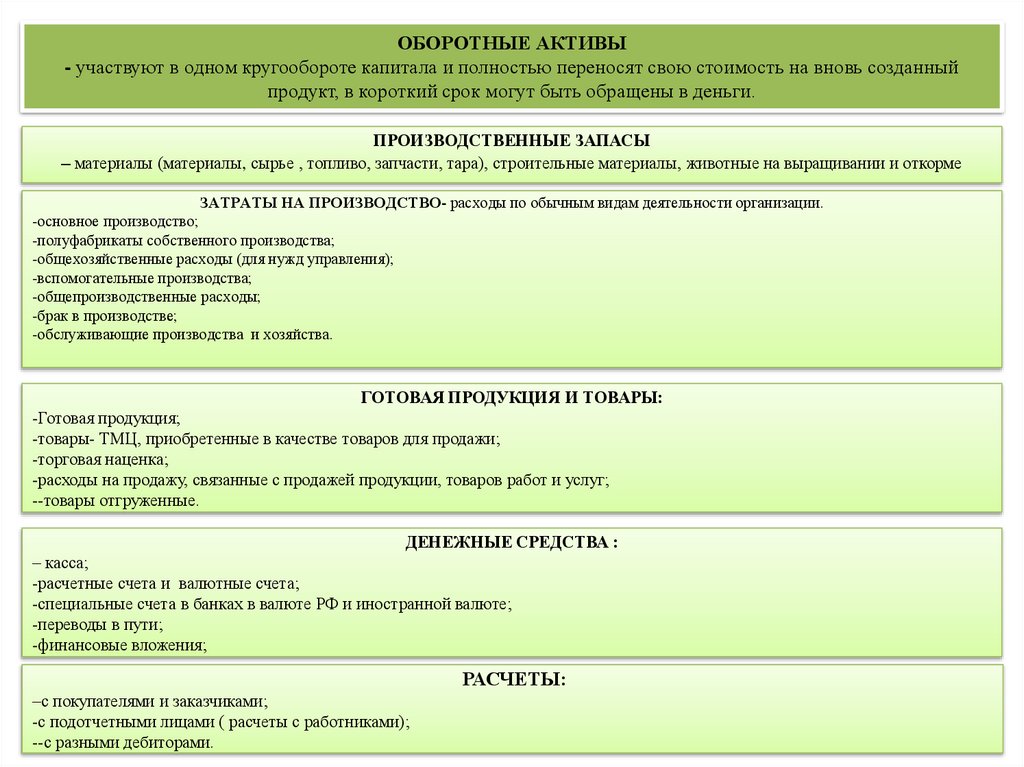

ОБОРОТНЫЕ АКТИВЫ- участвуют в одном кругообороте капитала и полностью переносят свою стоимость на вновь созданный

продукт, в короткий срок могут быть обращены в деньги.

ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ

– материалы (материалы, сырье , топливо, запчасти, тара), строительные материалы, животные на выращивании и откорме

ЗАТРАТЫ НА ПРОИЗВОДСТВО- расходы по обычным видам деятельности организации.

-основное производство;

-полуфабрикаты собственного производства;

-общехозяйственные расходы (для нужд управления);

-вспомогательные производства;

-общепроизводственные расходы;

-брак в производстве;

-обслуживающие производства и хозяйства.

ГОТОВАЯ ПРОДУКЦИЯ И ТОВАРЫ:

-Готовая продукция;

-товары- ТМЦ, приобретенные в качестве товаров для продажи;

-торговая наценка;

-расходы на продажу, связанные с продажей продукции, товаров работ и услуг;

--товары отгруженные.

ДЕНЕЖНЫЕ СРЕДСТВА :

– касса;

-расчетные счета и валютные счета;

-специальные счета в банках в валюте РФ и иностранной валюте;

-переводы в пути;

-финансовые вложения;

РАСЧЕТЫ:

–с покупателями и заказчиками;

-с подотчетными лицами ( расчеты с работниками);

--с разными дебиторами.

4.

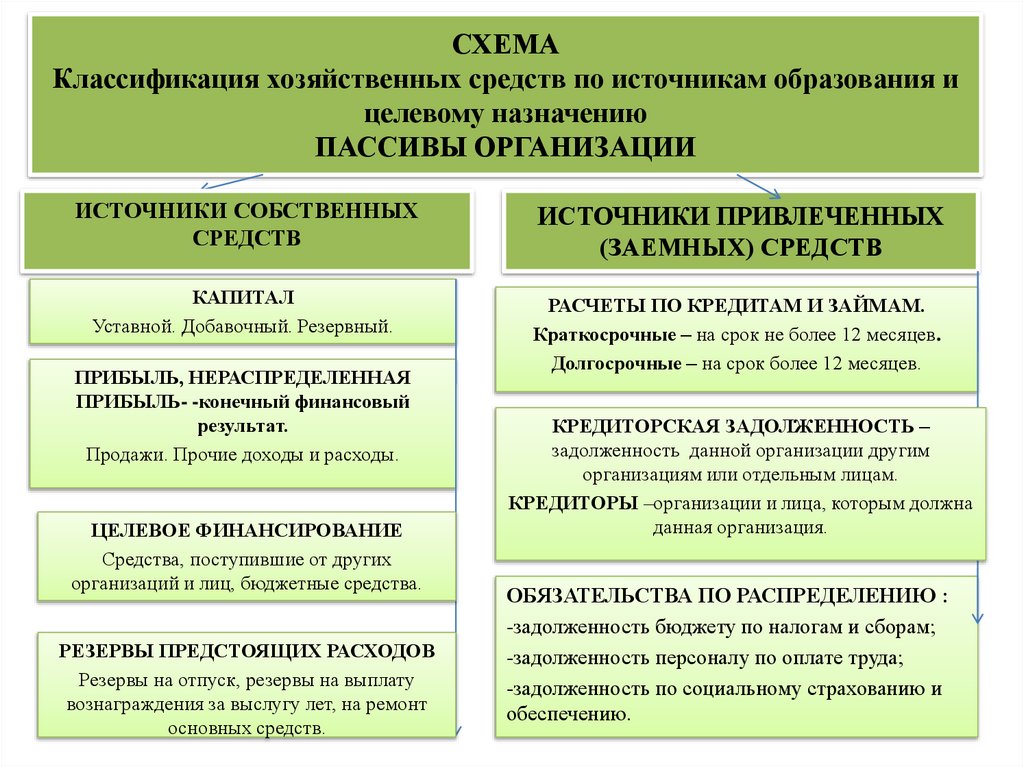

СХЕМАКлассификация хозяйственных средств по источникам образования и

целевому назначению

ПАССИВЫ ОРГАНИЗАЦИИ

ИСТОЧНИКИ СОБСТВЕННЫХ

СРЕДСТВ

ИСТОЧНИКИ ПРИВЛЕЧЕННЫХ

(ЗАЕМНЫХ) СРЕДСТВ

КАПИТАЛ

Уставной. Добавочный. Резервный.

РАСЧЕТЫ ПО КРЕДИТАМ И ЗАЙМАМ.

Краткосрочные – на срок не более 12 месяцев.

Долгосрочные – на срок более 12 месяцев.

ПРИБЫЛЬ, НЕРАСПРЕДЕЛЕННАЯ

ПРИБЫЛЬ- -конечный финансовый

результат.

Продажи. Прочие доходы и расходы.

ЦЕЛЕВОЕ ФИНАНСИРОВАНИЕ

Средства, поступившие от других

организаций и лиц, бюджетные средства.

РЕЗЕРВЫ ПРЕДСТОЯЩИХ РАСХОДОВ

Резервы на отпуск, резервы на выплату

вознаграждения за выслугу лет, на ремонт

основных средств.

КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ –

задолженность данной организации другим

организациям или отдельным лицам.

КРЕДИТОРЫ –организации и лица, которым должна

данная организация.

ОБЯЗАТЕЛЬСТВА ПО РАСПРЕДЕЛЕНИЮ :

-задолженность бюджету по налогам и сборам;

-задолженность персоналу по оплате труда;

-задолженность по социальному страхованию и

обеспечению.

5.

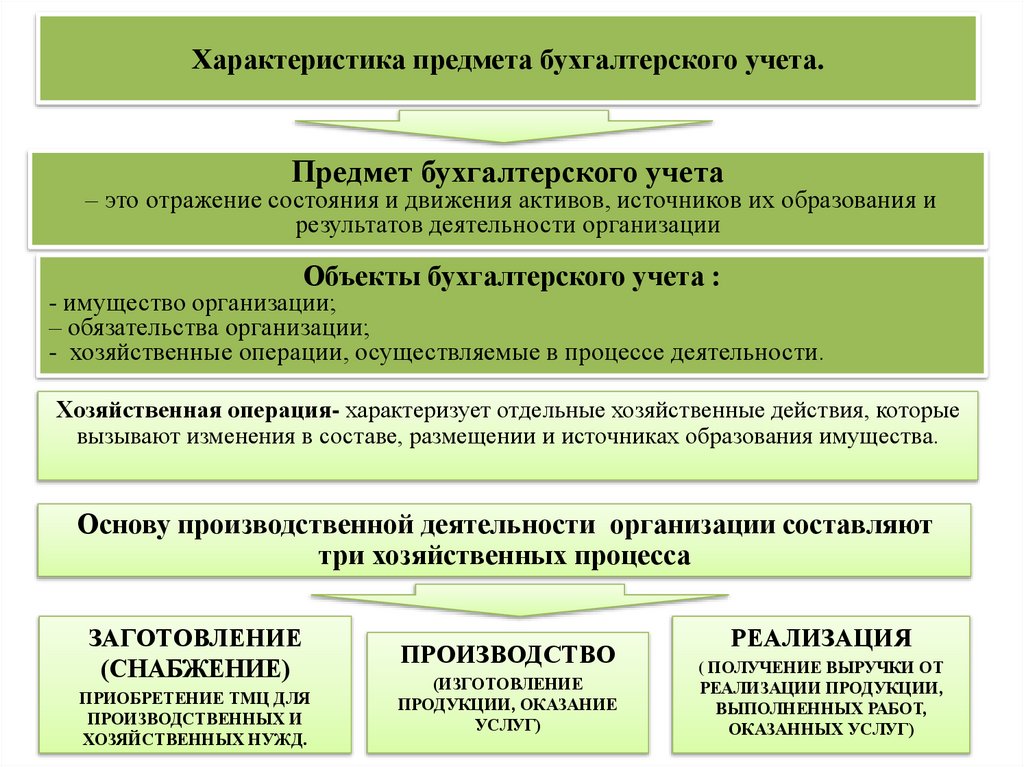

Характеристика предмета бухгалтерского учета.Предмет бухгалтерского учета

– это отражение состояния и движения активов, источников их образования и

результатов деятельности организации

Объекты бухгалтерского учета :

- имущество организации;

– обязательства организации;

- хозяйственные операции, осуществляемые в процессе деятельности.

Хозяйственная операция- характеризует отдельные хозяйственные действия, которые

вызывают изменения в составе, размещении и источниках образования имущества.

Основу производственной деятельности организации составляют

три хозяйственных процесса

ЗАГОТОВЛЕНИЕ

(СНАБЖЕНИЕ)

ПРИОБРЕТЕНИЕ ТМЦ ДЛЯ

ПРОИЗВОДСТВЕННЫХ И

ХОЗЯЙСТВЕННЫХ НУЖД.

ПРОИЗВОДСТВО

(ИЗГОТОВЛЕНИЕ

ПРОДУКЦИИ, ОКАЗАНИЕ

УСЛУГ)

РЕАЛИЗАЦИЯ

( ПОЛУЧЕНИЕ ВЫРУЧКИ ОТ

РЕАЛИЗАЦИИ ПРОДУКЦИИ,

ВЫПОЛНЕННЫХ РАБОТ,

ОКАЗАННЫХ УСЛУГ)