economics

economicsSimilar presentations:

Финансовое планирование

1.

Тема 4Финансовое

планирование

1

2.

Основные модели финансового планированияМодели безубыточности

Базируются на построении зависимости между получением денежных

потоков и объемом выпуска и позволяют найти область объема

продаж, при которой имеется положительная операционная прибыль.

Модели общих зависимостей

Модели финансового планирования на уровне корпораций большое

внимание уделяют следующим показателям:

- рентабельности активов (сколько прибыли приносит каждый рубль,

вложенный в формирование имущества компании);

-рентабельности собственного капитала (сколько прибыли приносит

каждый рубль, вложенный в компанию собственниками).

Модели построения прогнозной отчетности

2

3.

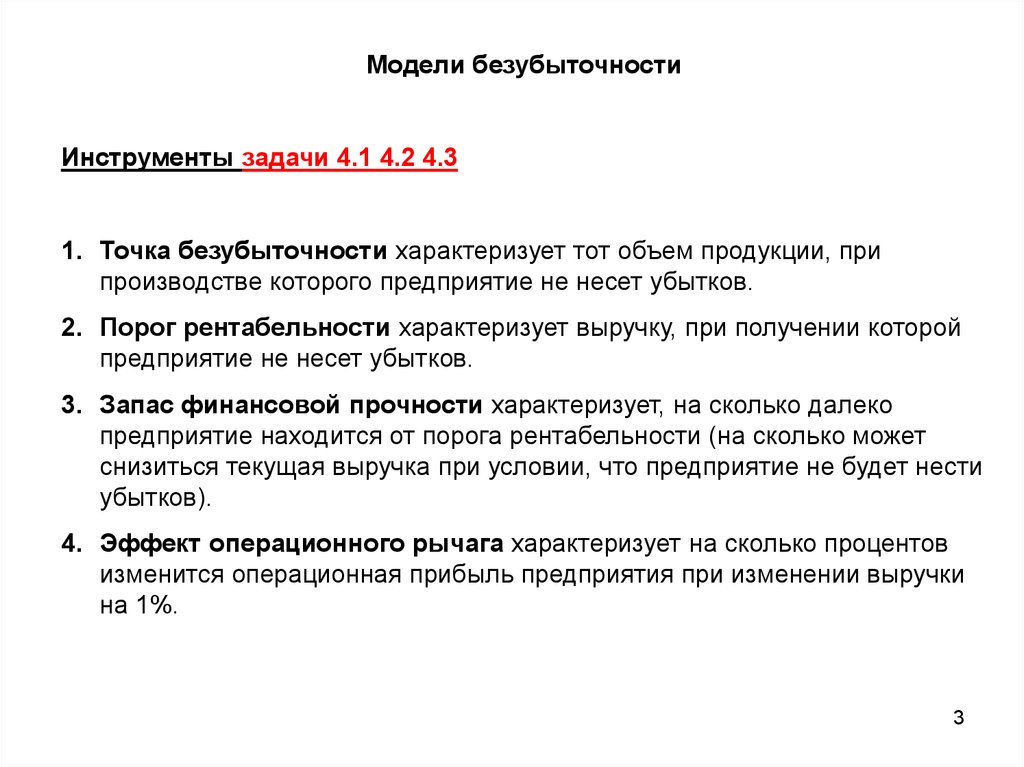

Модели безубыточностиИнструменты задачи 4.1 4.2 4.3

1. Точка безубыточности характеризует тот объем продукции, при

производстве которого предприятие не несет убытков.

2. Порог рентабельности характеризует выручку, при получении которой

предприятие не несет убытков.

3. Запас финансовой прочности характеризует, на сколько далеко

предприятие находится от порога рентабельности (на сколько может

снизиться текущая выручка при условии, что предприятие не будет нести

убытков).

4. Эффект операционного рычага характеризует на сколько процентов

изменится операционная прибыль предприятия при изменении выручки

на 1%.

3

4.

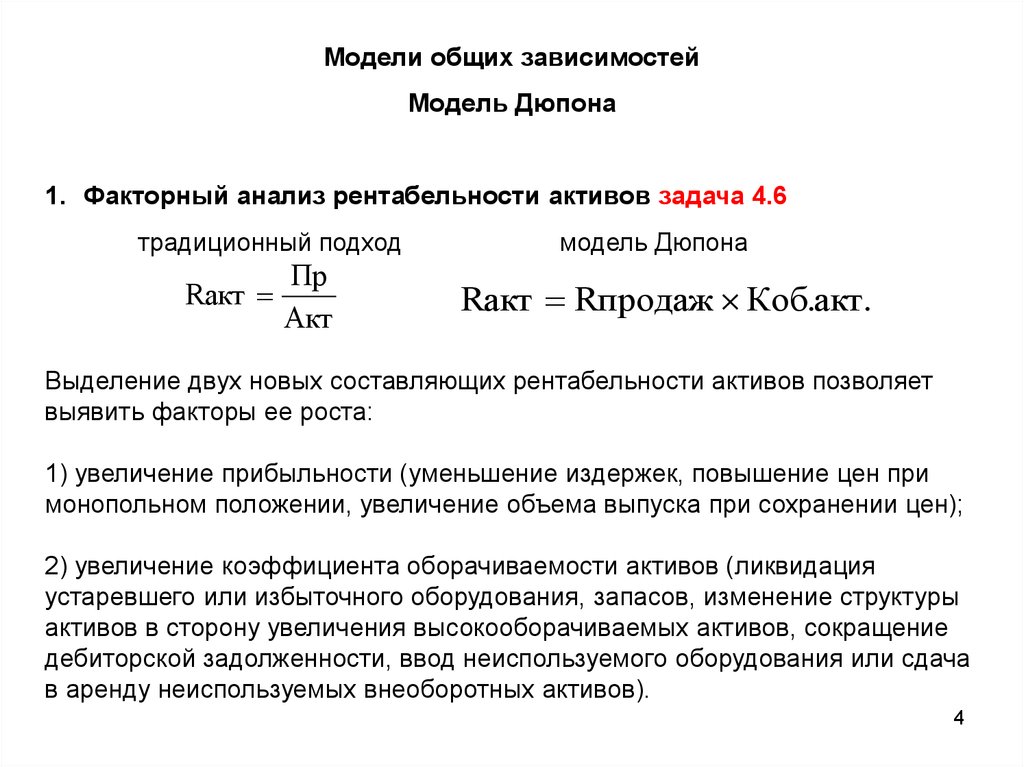

Модели общих зависимостейМодель Дюпона

1. Факторный анализ рентабельности активов задача 4.6

традиционный подход

Rакт

Пр

Акт

модель Дюпона

Rакт Rпродаж Коб.акт.

Выделение двух новых составляющих рентабельности активов позволяет

выявить факторы ее роста:

1) увеличение прибыльности (уменьшение издержек, повышение цен при

монопольном положении, увеличение объема выпуска при сохранении цен);

2) увеличение коэффициента оборачиваемости активов (ликвидация

устаревшего или избыточного оборудования, запасов, изменение структуры

активов в сторону увеличения высокооборачиваемых активов, сокращение

дебиторской задолженности, ввод неиспользуемого оборудования или сдача

в аренду неиспользуемых внеоборотных активов).

4

5.

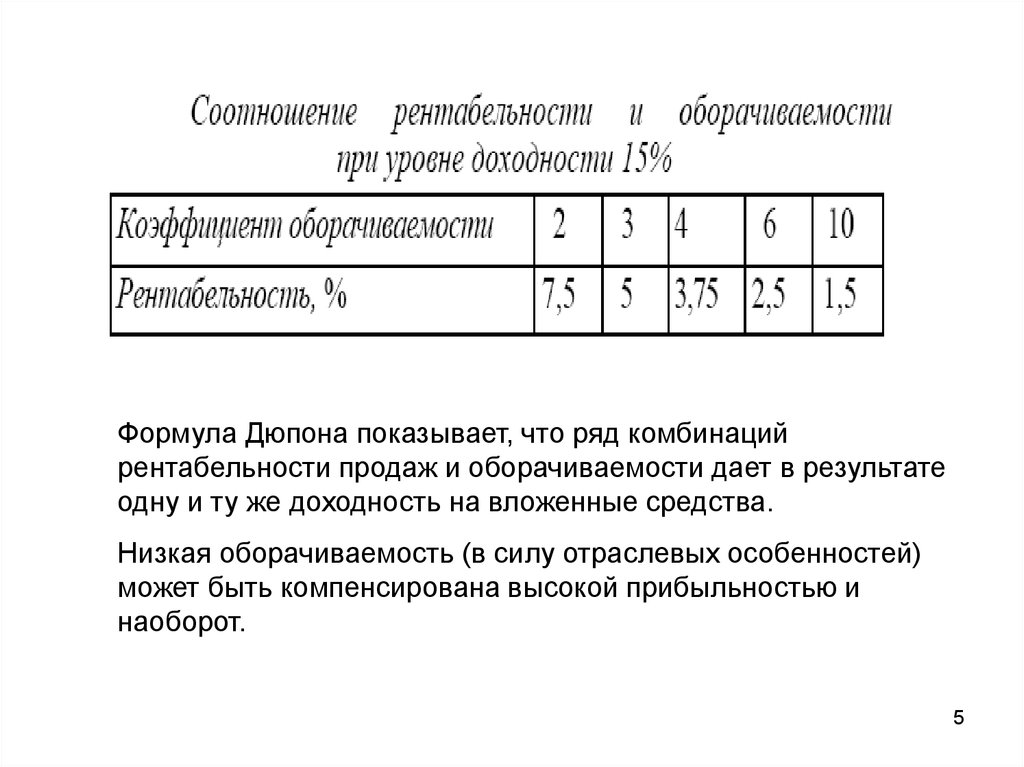

Формула Дюпона показывает, что ряд комбинацийрентабельности продаж и оборачиваемости дает в результате

одну и ту же доходность на вложенные средства.

Низкая оборачиваемость (в силу отраслевых особенностей)

может быть компенсирована высокой прибыльностью и

наоборот.

5

6.

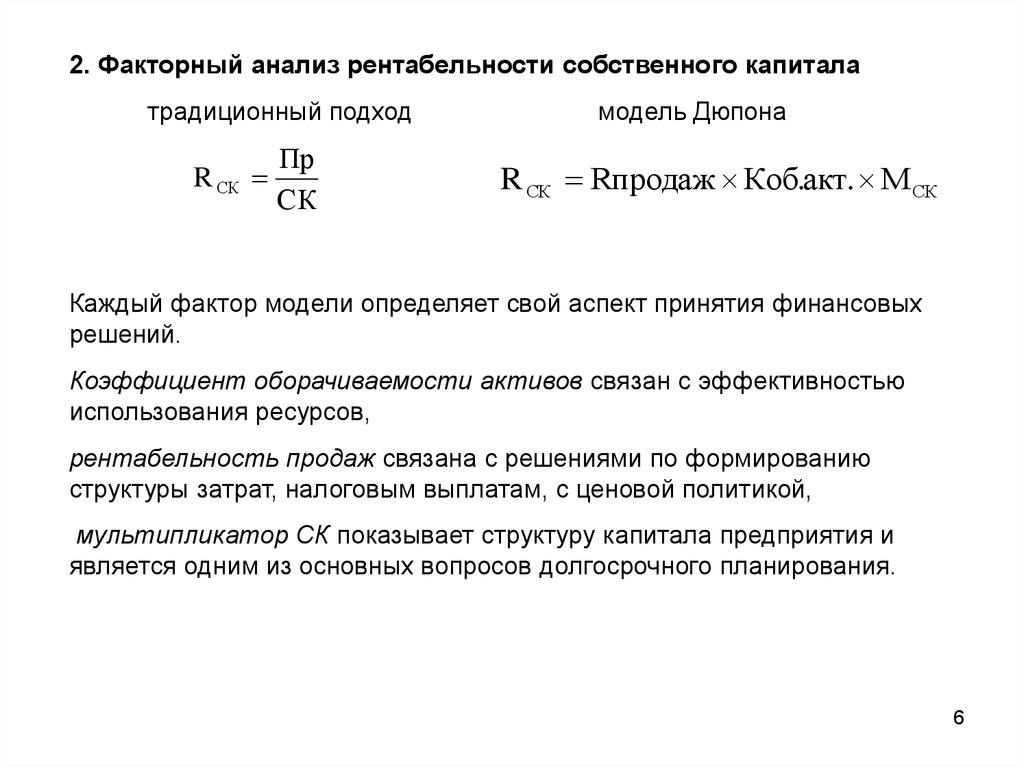

2. Факторный анализ рентабельности собственного капиталатрадиционный подход

R СК

Пр

СК

модель Дюпона

R СК Rпродаж Коб.акт. М СК

Каждый фактор модели определяет свой аспект принятия финансовых

решений.

Коэффициент оборачиваемости активов связан с эффективностью

использования ресурсов,

рентабельность продаж связана с решениями по формированию

структуры затрат, налоговым выплатам, с ценовой политикой,

мультипликатор СК показывает структуру капитала предприятия и

является одним из основных вопросов долгосрочного планирования.

6

7.

Модели построения прогнозной отчетностиУкрупненный метод предусматривает прогноз баланса и потребности в

дополнительном финансировании при допущении, что соотношение

между выручкой и различными видами оборотных активов и

краткосрочных пассивов не меняется.

Данное соотношение характеризуют показатели деловой активности

(оборачиваемости). Задача 4.8 4.9

Метод включает в себя три этапа:

-оценка оборачиваемости изменяющихся статей баланса

-прогноз прироста выручки и связанных с ней затрат

-прогноз прироста изменяющихся статей баланса

7

8.

Точные методы построения прогнозной финансовой отчетностибазируются на зависимостях, соответствующих правилам

формирования отчетности (бухгалтерского учета).

Основные формы финансовых планов:

1. Прогноз баланса (бюджет по балансовому листу)

2. Прогноз отчета о прибылях и убытках (бюджет доходов и расходов)

3. Прогноз отчета о движении денежных средств (бюджет движения

денежных средств)

4. Платежный календарь задача 4.7

8