")

")

16 §23)")

16 §22)")

finance

financeSimilar presentations:

16. Основные средства")

")

. Часть 3. Основные средства: определение и состав")

Основные средства

1.

Основные средства1

2. Проблемы учета основных средств

Определение первоначальной стоимости (оценка)

Амортизация

Последующие затраты

Переоценка

2

3. Классификация МСФО 16

Основные средства – это активы, которые имеютсяу предприятия:

для использования в производстве или в

административных целях

для сдачи в аренду

предполагается к использованию на протяжении

более одного отчетного года

3

4. Основные средства. Определение

Для признания основных средств необходимо единовременноевыполнение следующих условий:

1. использование в производстве продукции при выполнении работ или

оказании услуг либо для управленческих нужд организации;

2. использование в течение длительного времени, т.е. срока полезного

использования, продолжительностью свыше 12 месяцев или обычного

операционного цикла, если он превышает 12 месяцев;

3. организацией не предполагается последующая перепродажа данных активов;

4. способность приносить организации экономические выгоды (доход) в

будущем.

4

5. Определение первоначальной стоимости

Варианты приобретения:Покупка

Покупка на условиях рассрочки платежа

Собственное производство

Обмен активами

5

6. Оценка ОС, приобретенных за наличные (МСФО 16)

Основные средства отражаются по первоначальнойстоимости, т.е. по фактическим затратам, непосредственно

связанным с приведением актива в рабочее состояние...

Стоимость основных средств изменяется в результате

капиталовложений, которые повышают его первоначально

оцененные показатели.

6

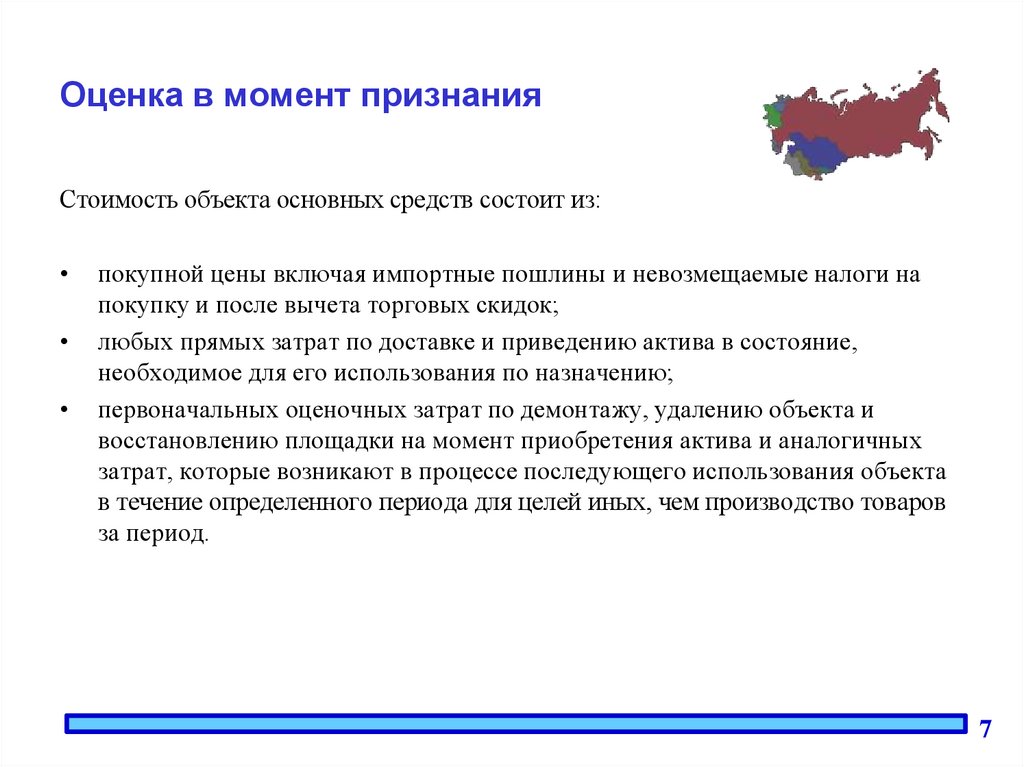

7.

Оценка в момент признанияСтоимость объекта основных средств состоит из:

покупной цены включая импортные пошлины и невозмещаемые налоги на

покупку и после вычета торговых скидок;

любых прямых затрат по доставке и приведению актива в состояние,

необходимое для его использования по назначению;

первоначальных оценочных затрат по демонтажу, удалению объекта и

восстановлению площадки на момент приобретения актива и аналогичных

затрат, которые возникают в процессе последующего использования объекта

в течение определенного периода для целей иных, чем производство товаров

за период.

7

8. Затраты на демонтаж и удаление актива и восстановление площадки

Понесенные затратыВыбытие

основных

средств

Установка

основных

средств

Процесс эксплуатации

01.01.X1

Добавление в стоимость

актива будущих затрат

на выбытие

31.12.X8

Добавление будущих

затрат на выбытие

актива (при

необходимости)

Затраты по

выбытию

актива

8

9. Оценка ОС, приобретенных за наличные (ПБУ 6/01)

Основные средства отражаются по первоначальнойстоимости, т.е. по фактическим затратам их приобретения,

сооружения и изготовления.

Изменение первоначальной стоимости основных средств

допускается в случаях достройки, модернизации,

дооборудования, реконструкции, частичной ликвидации и

переоценки соответствующих объектов.

9

10. Рассрочка платежа (МСФО (IAS) 16 §23)

Когда основное средство приобретается на условиях рассрочки платежа напериод, превышающий обычный срок кредитования, стоимость актива равна

цене его покупки.

Разница между этой величиной и суммой общих выплат – признается

расходом на проценты в течение всего срока кредитования.

10

11. Пример

1 января 2XX4 г. компания Фларитон покупает оборудование для проката железаза $90 000 по контракту с отсрочкой платежа. Сделка оформляется беспроцентным

векселем на сумму $90 000 сроком 3 года.

Рыночная процентная ставка равна 8%.

Суммы по $30 000 подлежат оплате в конце каждого года.

Коэффициент дисконтирования трех аннуитетных платежей по $1 при процентной

ставке 8% равен 2.57710.

11

12. Приведенная стоимость будущих денежных потоков

Приведенная стоимость (PV)$77 313

• будущие денежные потоки по $ 30 000

• процентная ставка – 8%

1

2

3

Отражение на момент получения ОС

12

13. Учет рассрочки платежа

01.01.Х4:Оборудование

Дисконт по векселю к оплате

Вексель к оплате

77 313

12 687

90 000

13

14. Представление в финансовой отчетности

Баланс (фрагмент) на 01.01.Х4Долгосрочные активы

ОС (Первоначальная стоимость 77 313,

накопленная амортизация 0)

77 313

Долгосрочные обязательства

Финансовое обязательство

77 313

Финансовое обязательство

Минус дисконт

90 000

(12 687)

Балансовая стоимость

77 313

14

15.

График платежей по оплате в рассрочкудата

ден. сред.

расход на %

(8% от ост.

кред.

задолж.)

кред.

задолж.

01.01.Х4

ост. кред.

задолж.

77 313

31.12.Х4

30 000

6 185

23 815

53 498

31.12.Х5

30 000

4 280

25 720

27 778

31.12.Х6

30 000

2 222

27 778

0

Итого

90 000

12 687

77 313

Приведенная стоимость векселя = 30 000 * 2.57710

15

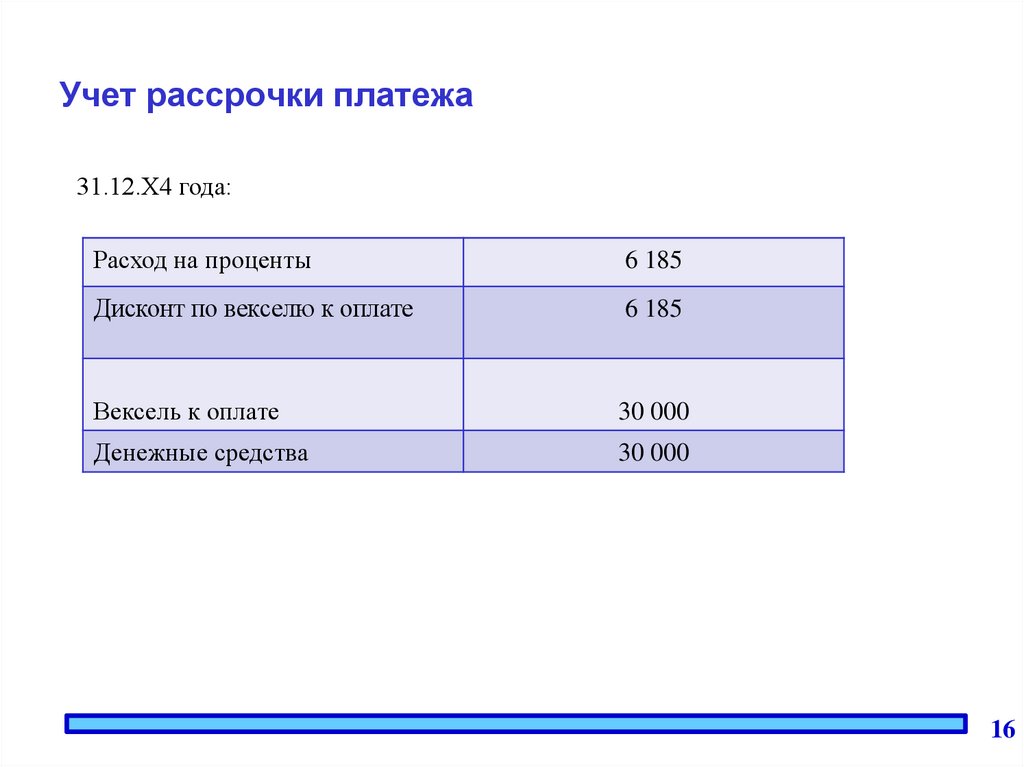

16.

Учет рассрочки платежа31.12.Х4 года:

Расход на проценты

6 185

Дисконт по векселю к оплате

6 185

Вексель к оплате

30 000

Денежные средства

30 000

16

17.

Представление в финансовой отчетностиБаланс (фрагмент) на 31.12.Х4

Долгосрочные активы

ОС (Первоначальная стоимость 77 313,

накопленная амортизация ХХХ)

ХХХ

Долгосрочные обязательства

Финансовое обязательство

53 498

Финансовое обязательство

Минус дисконт

60 000

(6 502)

Балансовая стоимость

53 498

17

18. Определение первоначальной стоимости ОС собственного производства. Признание и оценка (МСФО (IAS) 16 §22)

Определение стоимости основных средств, произведенных компанией,производится по тем же принципам, которые применяются при покупке:

• включаются все затраты на создание

• не включаются сверхнормативные затраты сырья, труда и

других ресурсов

18

19. Определение первоначальной стоимости ОС собственного производства.

электричествострахование

отопление

Проценты по кредитам в период

строительства ( в зависимости от

выбранной учетной политики)

рабочая сила

материалы

оплата труда

архитекторов и инженеров

Стоимость ОС = min

Себестоимость,

Возмещаемая стоимость

19

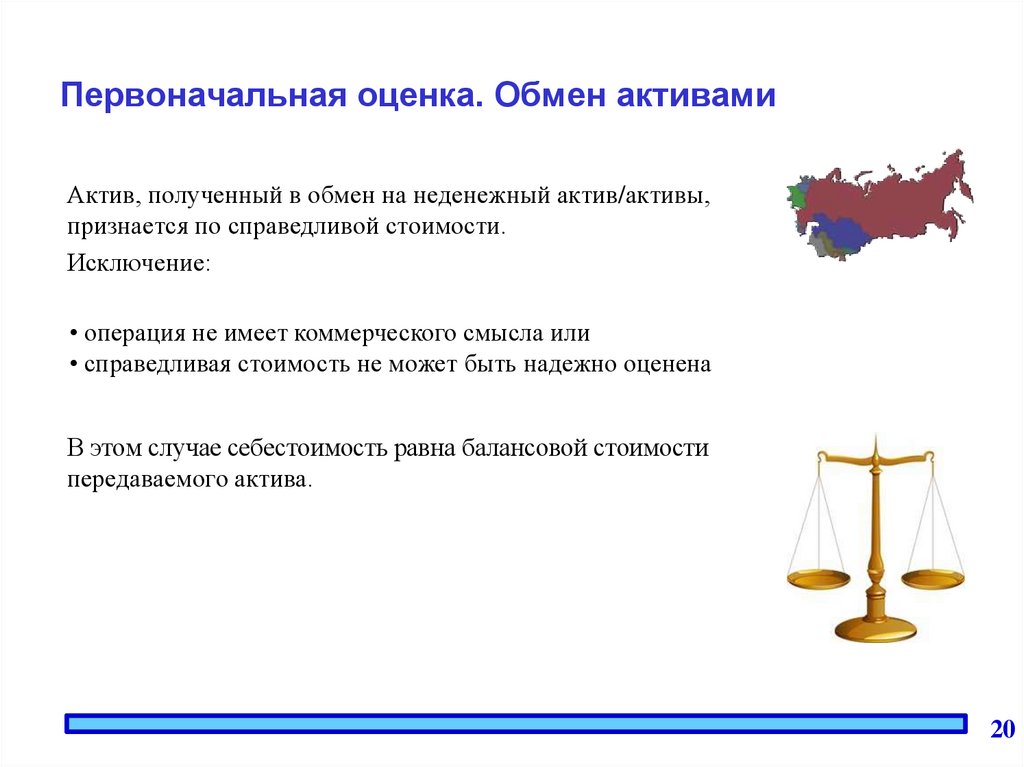

20.

Первоначальная оценка. Обмен активамиАктив, полученный в обмен на неденежный актив/активы,

признается по справедливой стоимости.

Исключение:

• операция не имеет коммерческого смысла или

• справедливая стоимость не может быть надежно оценена

В этом случае себестоимость равна балансовой стоимости

передаваемого актива.

20

21.

Основные средства, полученные в процессебартерной сделки

Первоначальная стоимость полученных ОС – стоимость ценностей,

переданных или подлежащих передаче организацией.

Стоимость устанавливается исходя из цены, по которой в сравнимых

обстоятельствах определяем стоимость аналогичных ценностей.

21

22.

АмортизацияАмортизируемая стоимость (Depreciable amount) – себестоимость актива или

другая сумма, отраженная в финансовой отчетности вместо себестоимости, за

вычетом ликвидационной стоимости.

Срок полезной службы (Useful life) – это:

a.

ожидаемый (расчетный) период использования актива компанией

или

б.

количество изделий или подобных единиц, которое компания

предполагает получить от использования актива

22

23.

Амортизация (МСФО (IAS) 16 §48, 60)• Амортизационные отчисления за каждый период должны признаваться в

качестве расхода, если только они не включаются в балансовую стоимость

другого актива.

• Используемый метод амортизации должен отражать схему, по которой

компания потребляет экономические выгоды, получаемые от актива.

23

24.

Пересмотр срока и метода амортизации(МСФО (IAS) 16 §51)

Ликвидационная стоимость и срок полезной службы

актива должен пересматриваться как минимум на конец

каждого финансового года.

Если ожидания отличаются от предыдущих оценок, то

изменения должны учитываться как изменения в

бухгалтерских оценках МСФО (IAS) 8.

24

25.

Амортизация (МСФО (IAS) 16 §55)• начинается с момента, когда актив готов к использованию

• продолжается до более раннего из моментов:

- переклассификации в категорию удерживаемого

для выбытия

и

- прекращения признания

Начисление амортизации не прекращается, когда объект простаивает или

исключен из числа действующих, если только он не полностью

амортизирован

25

26.

Методы начисления амортизации• Линейный (равномерного переноса стоимости)

• Уменьшаемого остатка

• Списания стоимости по сумме чисел лет срока полезного

использования

• Списание стоимости пропорционально объему продукции

(работ)

26

27.

Основные средства.Период начисления амортизации

Амортизация

• начисляется – с первого числа месяца, следующего за

месяцем принятия объекта к учету

• прекращается – с первого числа месяца, следующего за

месяцем погашения стоимости объекта или его списания

• приостанавливается – на период восстановления объекта,

продолжительность которого превышает 12 месяцев

27

28.

Последующие затраты• Последующие затраты, относящиеся к объекту основных средств,

который уже был признан, должны увеличивать его балансовую

стоимость (B/S), если компания с большей долей вероятности получит

будущие экономические выгоды, превышающие первоначально

рассчитанные нормативные показатели существующего актива.

• Все прочие последующие затраты должны быть признаны как расходы

за период, в котором они были понесены (P/L).

28

29.

Последующие затратыПримеры улучшений, ведущих к увеличению будущих экономических

выгод:

• модификация объекта основных средств, увеличивающая срок его

полезной службы, включая повышение его мощности;

• усовершенствование деталей и узлов машин для достижения

значительного улучшения качества выпускаемой продукции;

• внедрение новых производственных процессов, обеспечивающих

значительное сокращение ранее рассчитанных производственных затрат.

29

30.

Последующие затраты (МСФО 16 §26)Затраты на ремонт или обслуживание ОС с целью восстановления или

сохранения будущих экономических выгод, планируемых

первоначально:

• признаются как расход по мере возникновения

30

31.

Изменение первоначальной стоимости основныхсредств

Допускается в случае

• Достройки

• Дооборудования

• Реконструкции

• Модернизации

• Частичной ликвидации

• Переоценки

31

32.

Основные средства. Текущий ремонтОтражение в учете:

• без использования резерва расходов на

ремонт ОС

• с использованием резерва расходов на ремонт

ОС

32

33.

Оценка после приобретения. Переоценка (МСФО(IAS) 16 §30, 31)

Модель

первоначальной

стоимости ( с учетом

накопленной

амортизации и

убытков от

обесценения)

Модель переоцененной

стоимости (по

справедливой

стоимости на дату

переоценки с учетом

накопленной

амортизации и убытков

от обесценения)

33

34.

Оценка после приобретения. Переоценка(МСФО (IAS) 16 §30, 31 и МСФО (IAS) 36 §59)

Модель первоначальной стоимости

Предусматривает переоценку по минимальной величине между балансовой

стоимостью и стоимостью возмещения

Расход

периода

Возмещаемая

стоимость

Балансовая

стоимость

34