")

finance

financeSimilar presentations:

Внеобротные активы. Капитальные вложения. Основные средства. Нематериальные активы

1. Внеобротные активы

Тема:Капитальные вложения

Основные средства

Нематериальные активы

Внеобротные активы

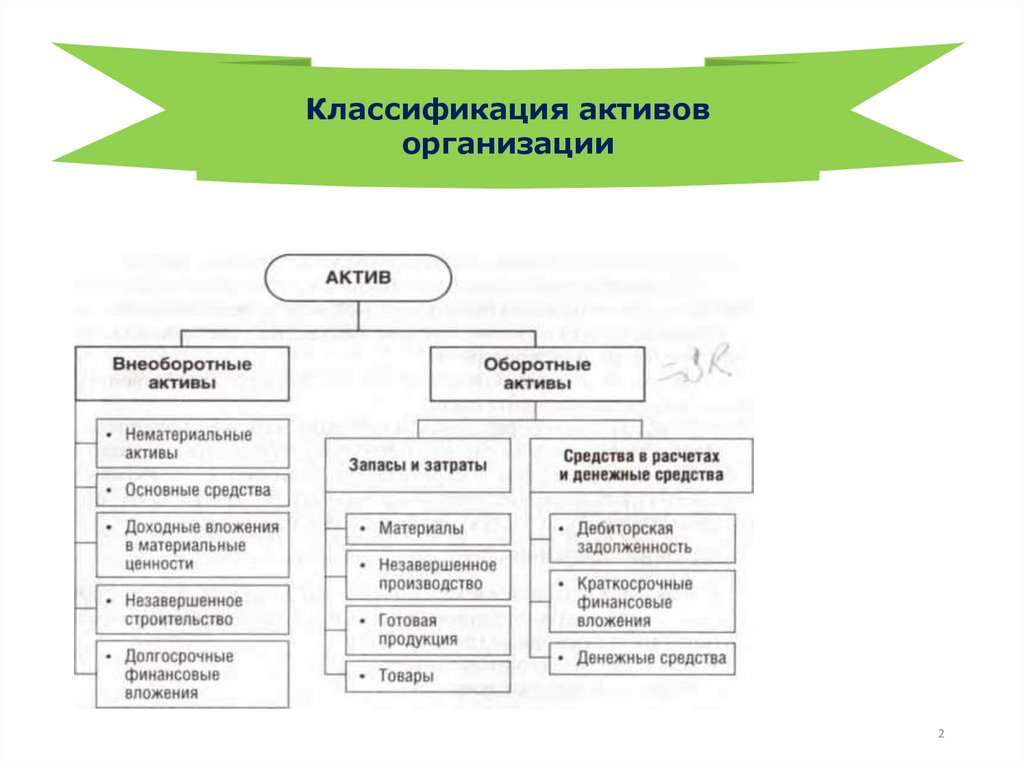

1

2.

Классификация активоворганизации

2

3.

Вложения во внеоборотные активыВложения во внеоборотные активы— это затраты, связанные с

поступлением в организацию основных средств и нематериальных

активов и доведением их до состояния, пригодного к использованию в

запланированных целях.

Выделение процесса вложений во внеоборотные активы связано:

во-первых, продолжительностью процесса поступления внеоборотных

активов в организацию, которая может превышать более чем один

отчетный период;

во-вторых, многочисленностью и неоднородностью затрат, осуществляемых

организацией в связи с поступлением внеоборотных активов.

3

4.

Основные нормативные документы поучету вложений во внеобротные

активы

ФСБУ 26/2020

"Капитальные вложения«

приказ МФ РФ № от

17.09.2020 N 204н

ПБУ 17/02 «Учет

расходов на научноисследовательские,

опытноконструкторские и

технологические

работы» приказ МФ

РФ № 115н от

19.11.2002 г.

4

5.

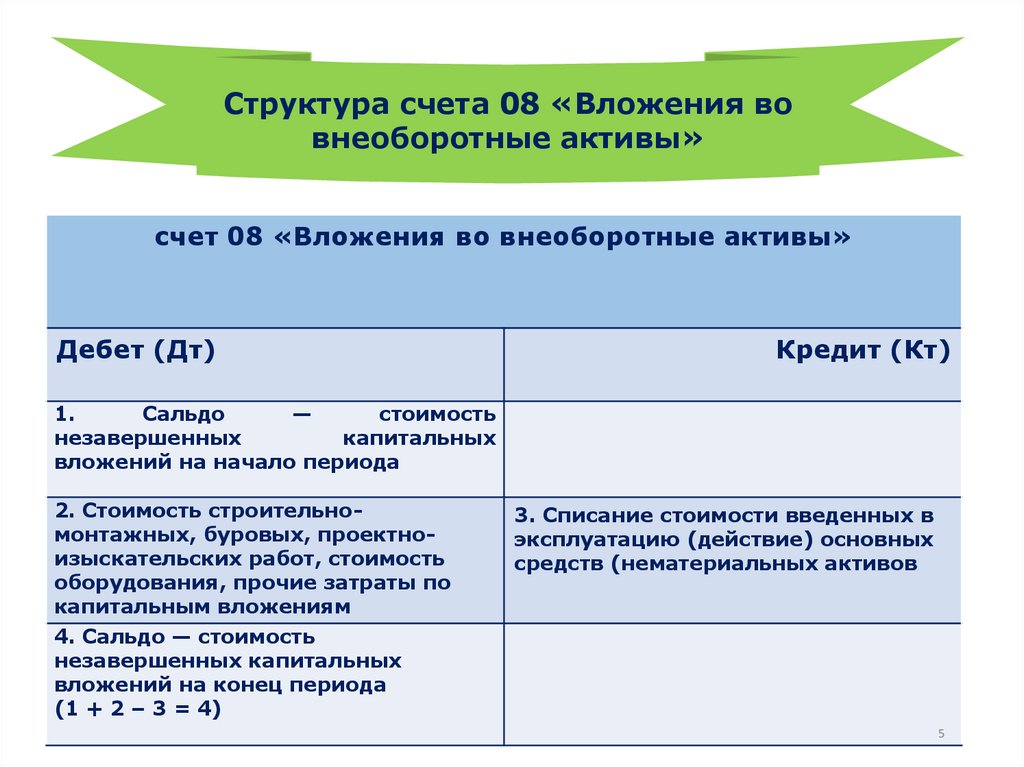

Структура счета 08 «Вложения вовнеоборотные активы»

счет 08 «Вложения во внеоборотные активы»

Дебет (Дт)

Кредит (Кт)

1.

Сальдо

—

стоимость

незавершенных

капитальных

вложений на начало периода

2. Стоимость строительномонтажных, буровых, проектноизыскательских работ, стоимость

оборудования, прочие затраты по

капитальным вложениям

3. Списание стоимости введенных в

эксплуатацию (действие) основных

средств (нематериальных активов

4. Сальдо — стоимость

незавершенных капитальных

вложений на конец периода

(1 + 2 – 3 = 4)

5

6.

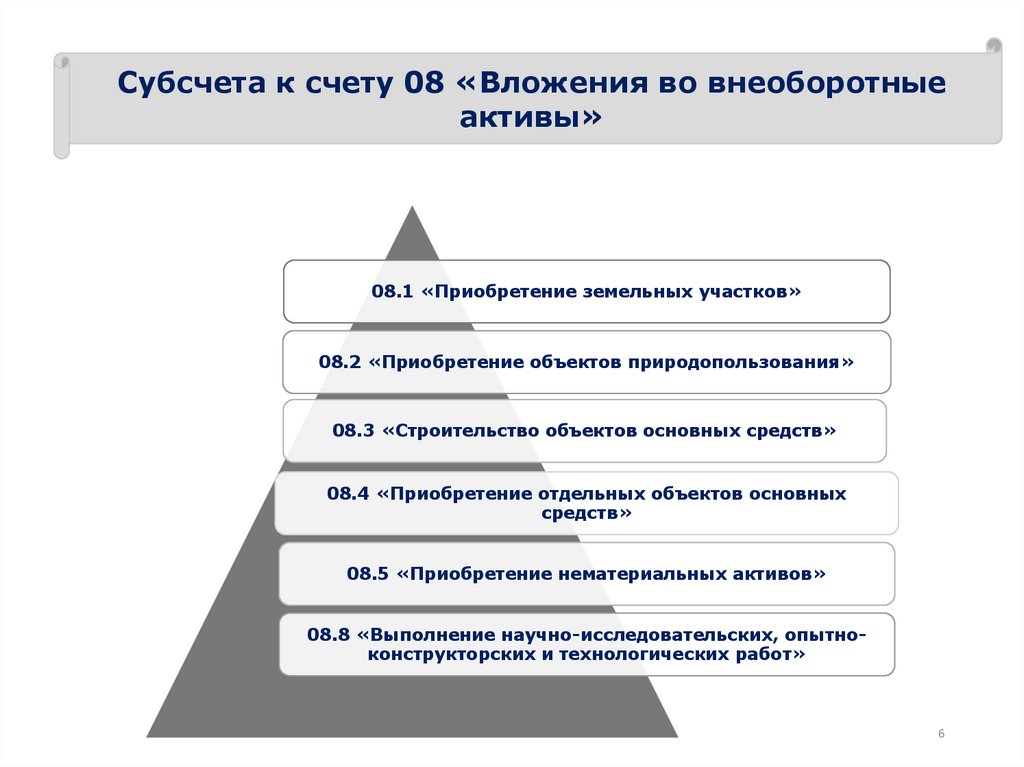

Субсчета к счету 08 «Вложения во внеоборотныеактивы»

08.1 «Приобретение земельных участков»

08.2 «Приобретение объектов природопользования»

08.3 «Строительство объектов основных средств»

08.4 «Приобретение отдельных объектов основных

средств»

08.5 «Приобретение нематериальных активов»

08.8 «Выполнение научно-исследовательских, опытноконструкторских и технологических работ»

6

7.

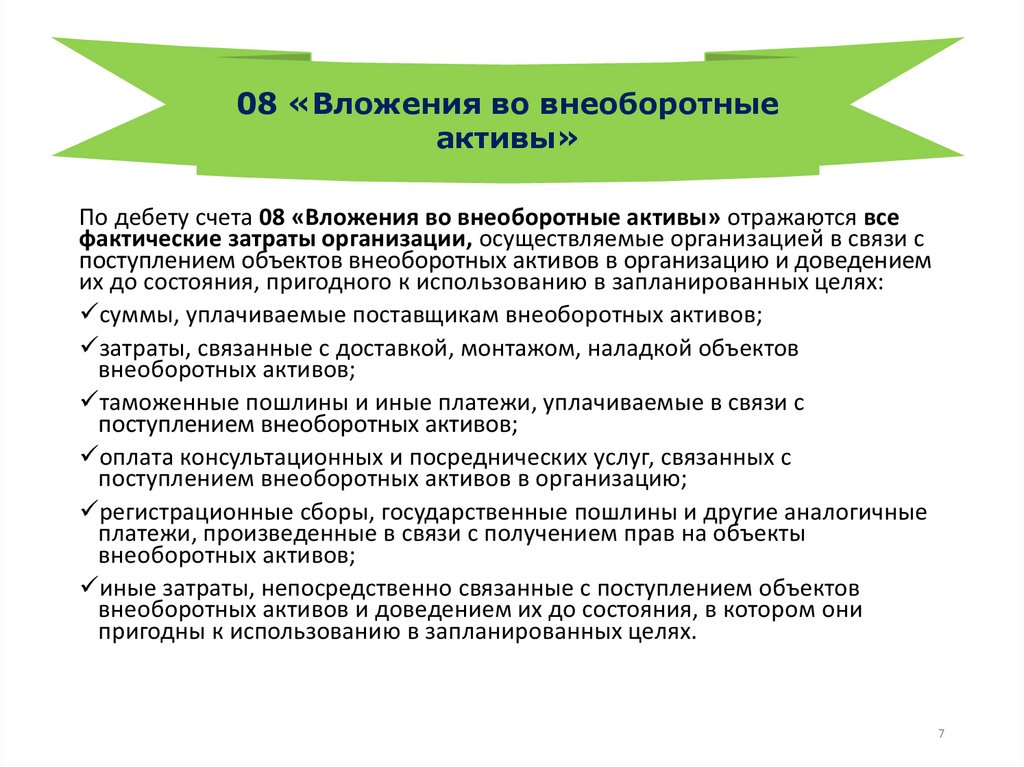

08 «Вложения во внеоборотныеактивы»

По дебету счета 08 «Вложения во внеоборотные активы» отражаются все

фактические затраты организации, осуществляемые организацией в связи с

поступлением объектов внеоборотных активов в организацию и доведением

их до состояния, пригодного к использованию в запланированных целях:

суммы, уплачиваемые поставщикам внеоборотных активов;

затраты, связанные с доставкой, монтажом, наладкой объектов

внеоборотных активов;

таможенные пошлины и иные платежи, уплачиваемые в связи с

поступлением внеоборотных активов;

оплата консультационных и посреднических услуг, связанных с

поступлением внеоборотных активов в организацию;

регистрационные сборы, государственные пошлины и другие аналогичные

платежи, произведенные в связи с получением прав на объекты

внеоборотных активов;

иные затраты, непосредственно связанные с поступлением объектов

внеоборотных активов и доведением их до состояния, в котором они

пригодны к использованию в запланированных целях.

7

8.

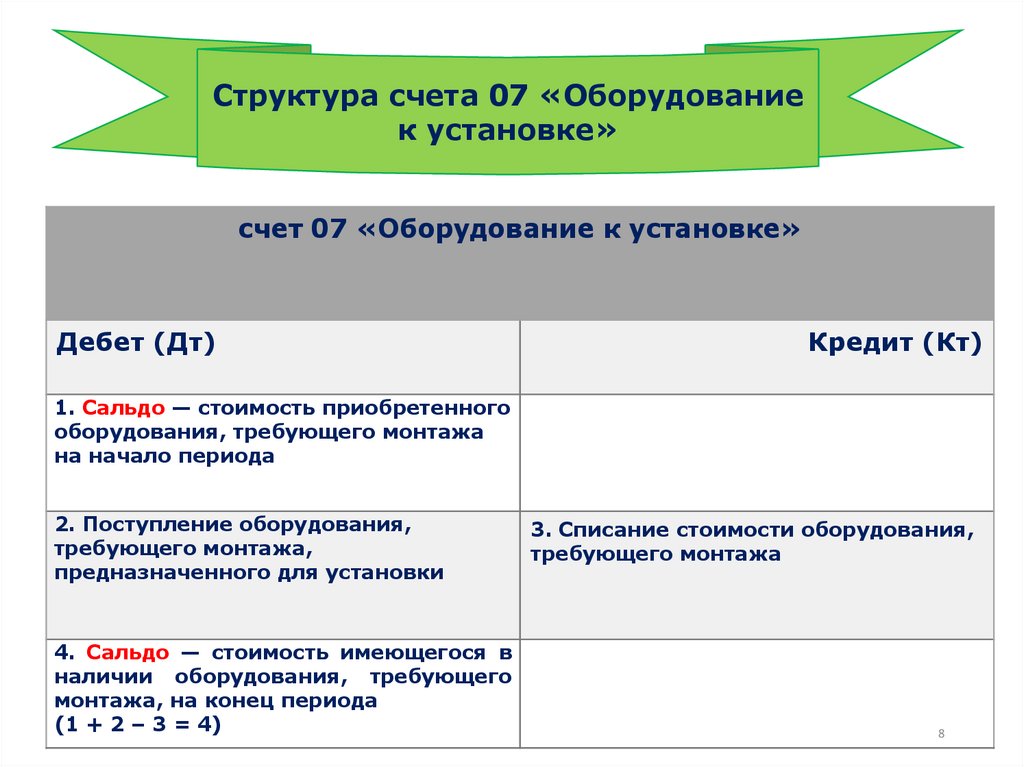

Структура счета 07 «Оборудованиек установке»

счет 07 «Оборудование к установке»

Дебет (Дт)

Кредит (Кт)

1. Сальдо — стоимость приобретенного

оборудования, требующего монтажа

на начало периода

2. Поступление оборудования,

требующего монтажа,

предназначенного для установки

4. Сальдо — стоимость имеющегося в

наличии оборудования, требующего

монтажа, на конец периода

(1 + 2 – 3 = 4)

3. Списание стоимости оборудования,

требующего монтажа

8

9.

Бухгалтерские записи по приобретению и монтажуоборудования требующего монтажа

Содержание операции

Корреспонденция счетов

Дебет

Кредит

Отражена стоимость приобретенного

оборудования

07

60

Отражена сумма НДС по приобретенному

оборудованию

19

60

Произведена оплата счета поставщика

оборудования

60

51, 52, 55

Отражена стоимость оборудования,

переданного в монтаж подрядной

организации

08

07

Отражена стоимость работ по монтажу

оборудования

08

60

Отражена сумма НДС по монтажным работам

19

60

Отражена стоимость объекта основных

средств, введенного в эксплуатацию

01

08

Произведен налоговый вычет по НДС

68

19

9

10.

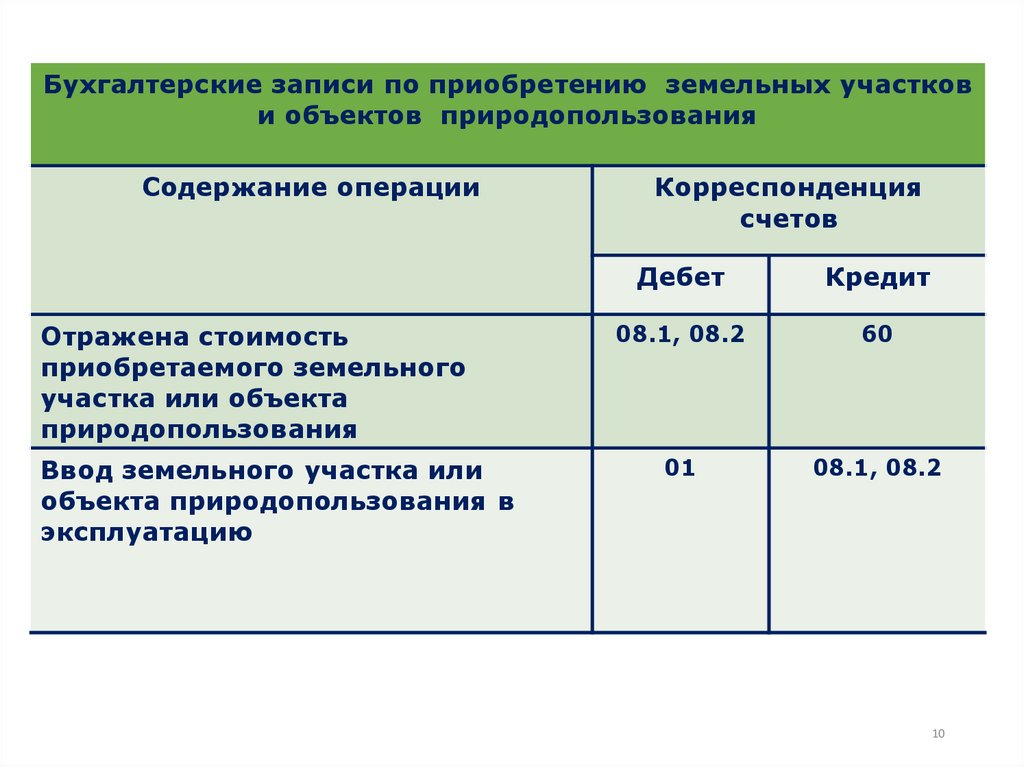

Бухгалтерские записи по приобретению земельных участкови объектов природопользования

Содержание операции

Отражена стоимость

приобретаемого земельного

участка или объекта

природопользования

Ввод земельного участка или

объекта природопользования в

эксплуатацию

Корреспонденция

счетов

Дебет

Кредит

08.1, 08.2

60

01

08.1, 08.2

10

11.

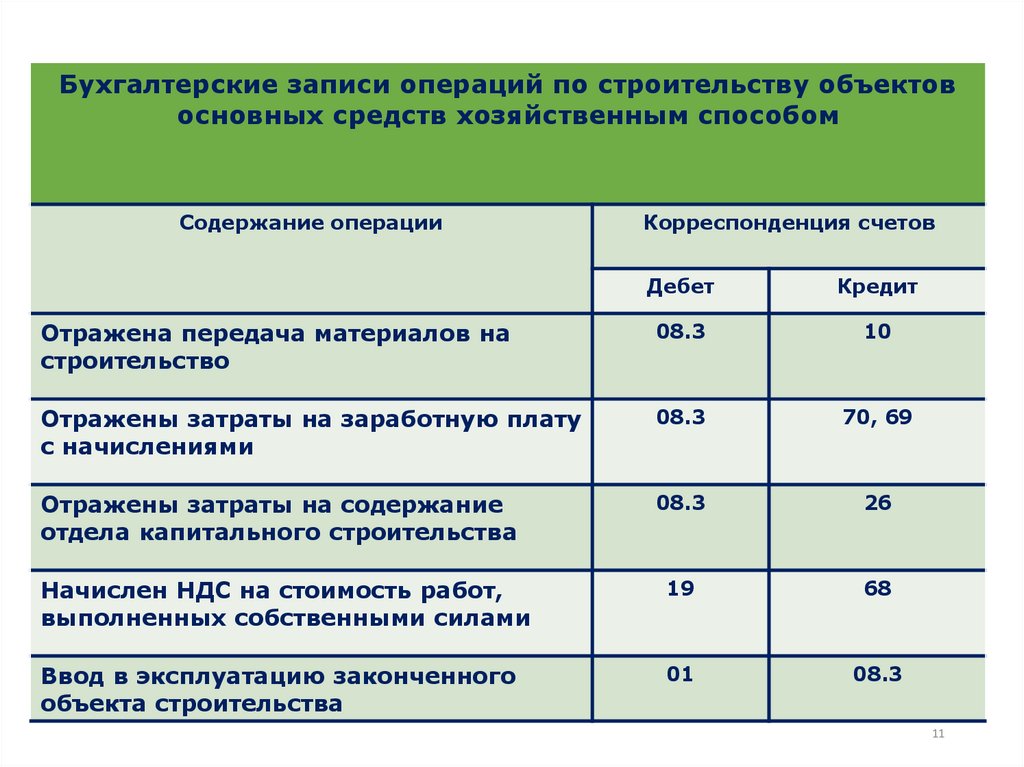

Бухгалтерские записи операций по строительству объектовосновных средств хозяйственным способом

Содержание операции

Корреспонденция счетов

Дебет

Кредит

Отражена передача материалов на

строительство

08.3

10

Отражены затраты на заработную плату

с начислениями

08.3

70, 69

Отражены затраты на содержание

отдела капитального строительства

08.3

26

Начислен НДС на стоимость работ,

выполненных собственными силами

19

68

Ввод в эксплуатацию законченного

объекта строительства

01

08.3

11

12.

Бухгалтерские записи операций по строительству объектовосновных средств подрядным способом

Содержание операции

Корреспонденция счетов

Дебет

Кредит

Акцептованы счета поставщиков и

подрядчиков за выполненные работы и

оказанные услуги для капитального

строительства

08.3

60

Отражен НДС за выполненные работы и

оказанные услуги

19

60

Произведена оплата работ, услуг

60

51, 52, 55

Введен в эксплуатацию законченный

строительством объект

01

08.3

Приняты к вычету сумы НДС по

введенным в эксплуатацию объектам

68

19

12

13. Внеобротные активы

Учет основныхВнеобротные

активы

средств

ФСБУ 6/2020 «Основные средства» приказ МФ РФ

от 17.09.2020 № 204н

13

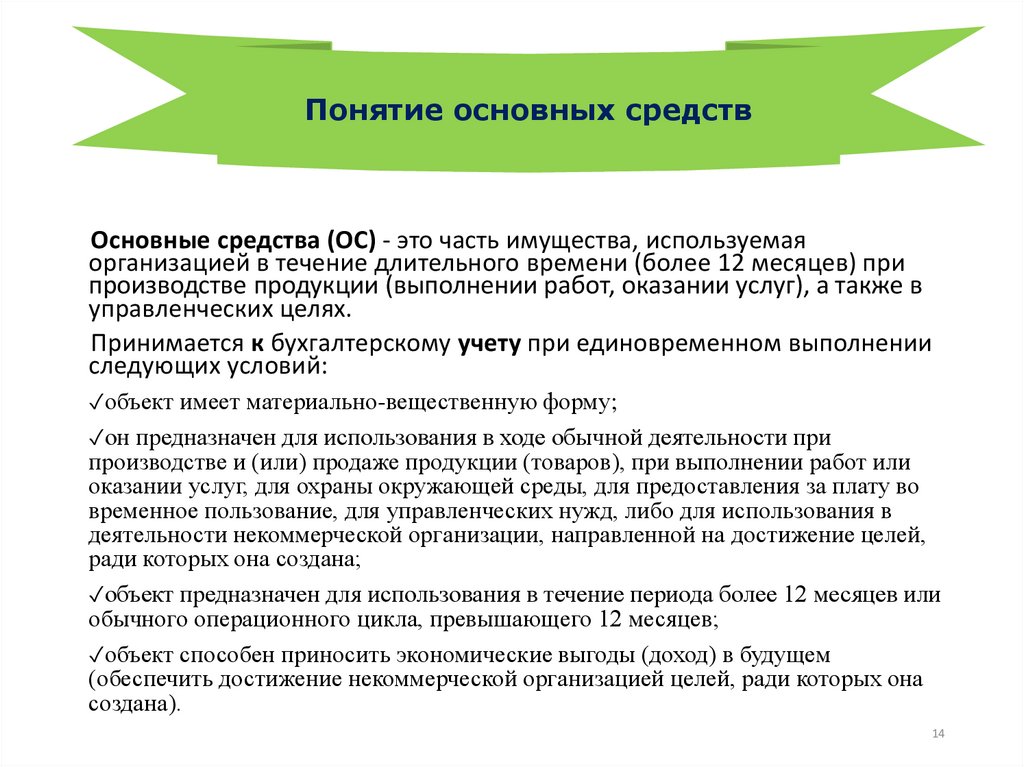

14.

Понятие основных средствОсновные средства (ОС) - это часть имущества, используемая

организацией в течение длительного времени (более 12 месяцев) при

производстве продукции (выполнении работ, оказании услуг), а также в

управленческих целях.

Принимается к бухгалтерскому учету при единовременном выполнении

следующих условий:

✓объект имеет материально-вещественную форму;

✓он предназначен для использования в ходе обычной деятельности при

производстве и (или) продаже продукции (товаров), при выполнении работ или

оказании услуг, для охраны окружающей среды, для предоставления за плату во

временное пользование, для управленческих нужд, либо для использования в

деятельности некоммерческой организации, направленной на достижение целей,

ради которых она создана;

✓объект предназначен для использования в течение периода более 12 месяцев или

обычного операционного цикла, превышающего 12 месяцев;

✓объект способен приносить экономические выгоды (доход) в будущем

(обеспечить достижение некоммерческой организацией целей, ради которых она

создана).

14

15. Понятие основных средств

К основным средствам относятся:здания, сооружения;

рабочие и силовые машины и оборудование,

измерительные и регулирующие приборы и устройства,

вычислительная техника,

транспортные средства, инструмент,

производственный и хозяйственный инвентарь,

земля и объекты природопользования, находящиеся в

собственности организация,

другие соответствующие объекты.

15

16. Понятие основных средств

Особенности признания объектов ОС:1.Организации может установить стоимостной критерий для признания

имущества, соответствующего перечисленным критериям в составе

материально-производственных запасов. Например, имущество стоимостью в

пределах 100 000 руб. за единицу.

2. Не признаются основными средствами капитальные вложения и

долгосрочные активы к продаже (ДАП) (п. 6 ФСБУ 6/2020). Учет капвложений

ведется в соответствии с ФСБУ 26/2020.

3. Учет предметов договора аренды (субаренды) ведется по ФСБУ 25/2018.

4. Если у организации есть инвестиционная недвижимость, то её обязательно

нужно выделить в отдельную группу. Речь идёт о недвижимом имуществе,

которое предназначено для сдачи в аренду и (или) последующей

перепродажи с наценкой.

16

17. Долгосрочные активы к продаже (ДАП)

ДАП - отдельный вид активов, которые надо перевести на специальныйсубсчет к счету

41. Не учитывать ДАП разрешено только тем, кто может вести

упрощенный бухучет.

ДАП бывают двух видов (п. 10.1 ПБУ 16/02, Информация Минфина N ИСучет-19):

1.

ОС, которые вы прекратили использовать и решили продать. Их

остаточную стоимость перенесите на счет 41 и не амортизируйте. Так же

переводите в ДАП объекты незавершенного строительства и НМА,

которые решено продать.

2.

ДАП - полученные при ликвидации, ремонте или модернизации

вторсырье или запчасти, которые вы собираетесь продать.

Первоначальная стоимость всех ДАП, полученных при ликвидации ОС,

равна его остаточной стоимости. ДАП, полученные при плановом ремонте

и модернизации, приходуйте по рыночной стоимости проводкой Д

41.ДАП - К 08 в пределах затрат на ремонт и модернизацию (п. 10.2 ПБУ

16/02, п. 15 ФСБУ 26/2020).

17

18. Поступление и ввод в эксплуатацию ОС

Основные средства поступают в организацию:• от учредителей в счет вклада в уставный капитал

• в результате строительства

• путем приобретения за плату

• путем безвозмездной передачи

• по договору мены

При получении в собственность ОС в бухгалтерском учете на счете 08

отражаются вложения во внеоборотные активы. При вводе ОС в

эксплуатацию формируется первоначальная стоимость объектов ОС,

учитываемая

на

счете

01

"Основные

средства".

Ввод в эксплуатацию осуществляется на основании письменного приказа

(распоряжения) руководителя организации.

Далее в бухгалтерии составляют Акт приема-передачи основных средств по

формам: № ОС-1, № ОС-1а (для ввода в эксплуатацию зданий и

сооружений), № ОС-1б (при одновременном вводе в эксплуатацию

нескольких

объектов

основных

средств).

Принятые объекты учитывают в инвентарных карточках по формам: № ОС-6,

№ ОС-6а (для группы объектов).

Инвентарная книга по форме № ОС-6б предназначена для учета на малых

предприятиях.

18

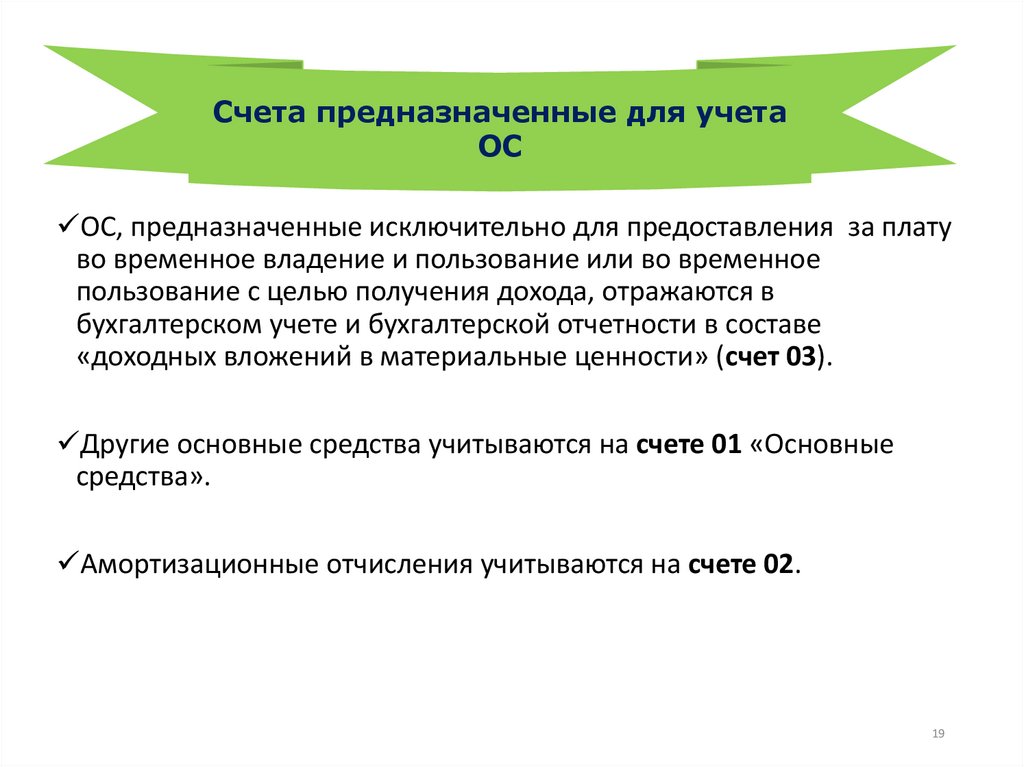

19.

Счета предназначенные для учетаОС

ОС, предназначенные исключительно для предоставления за плату

во временное владение и пользование или во временное

пользование с целью получения дохода, отражаются в

бухгалтерском учете и бухгалтерской отчетности в составе

«доходных вложений в материальные ценности» (счет 03).

Другие основные средства учитываются на счете 01 «Основные

средства».

Амортизационные отчисления учитываются на счете 02.

19

20.

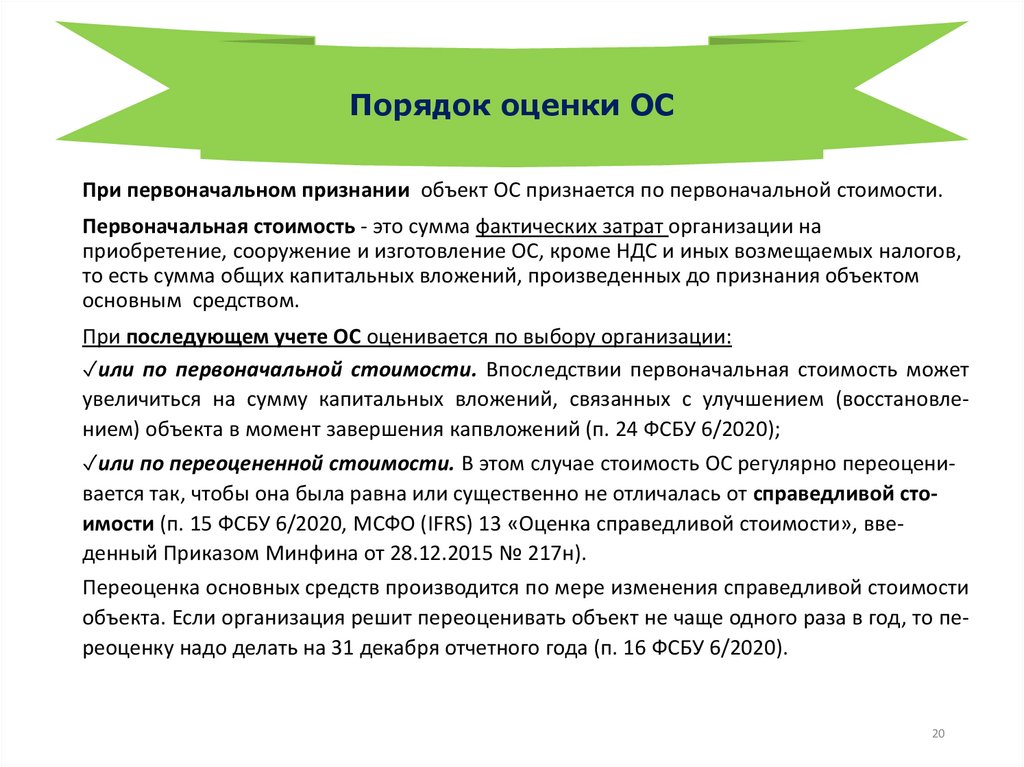

Порядок оценки ОСПри первоначальном признании объект ОС признается по первоначальной стоимости.

Первоначальная стоимость - это сумма фактических затрат организации на

приобретение, сооружение и изготовление ОС, кроме НДС и иных возмещаемых налогов,

то есть сумма общих капитальных вложений, произведенных до признания объектом

основным средством.

При последующем учете ОС оценивается по выбору организации:

✓или по первоначальной стоимости. Впоследствии первоначальная стоимость может

увеличиться на сумму капитальных вложений, связанных с улучшением (восстановлением) объекта в момент завершения капвложений (п. 24 ФСБУ 6/2020);

✓или по переоцененной стоимости. В этом случае стоимость ОС регулярно переоцени-

вается так, чтобы она была равна или существенно не отличалась от справедливой стоимости (п. 15 ФСБУ 6/2020, МСФО (IFRS) 13 «Оценка справедливой стоимости», введенный Приказом Минфина от 28.12.2015 № 217н).

Переоценка основных средств производится по мере изменения справедливой стоимости

объекта. Если организация решит переоценивать объект не чаще одного раза в год, то переоценку надо делать на 31 декабря отчетного года (п. 16 ФСБУ 6/2020).

20

21. Оценка основных средств по справедливой стоимости

Справедливая стоимость - это цена, которая была бы получена при продаже актива в ходе обычнойсделки между участниками рынка на дату оценки (п. 13 ФСБУ 26/2020, п. 15 ФСБУ 6/2020, п. 14 ФСБУ

5/2019, п. 9 МСФО (IFRS) 13 "Оценка справедливой стоимости"). Справедливая стоимость ОС

определяется в порядке, предусмотренном МСФО (IFRS) 13 "Оценка справедливой стоимости" (п. 13

ФСБУ 26/2020, п. 15 ФСБУ 6/2020, п. 14 ФСБУ 5/2019). Она является оценкой, основанной на

рыночных данных, но не обязательно наблюдаемой на рынке. Она может определяться расчетным

путем с использованием рыночного, затратного или доходного подхода (п. п. 2, 3, 9, 21, 24 МСФО

(IFRS) 13 "Оценка справедливой стоимости").

Несмотря на различие в терминологии, понятие справедливой стоимости по сути тождественно

понятию рыночной стоимости, установленному Законом об оценочной деятельности.

Оценка справедливой стоимости ОС может потребоваться:

1)

для формирования первоначальной стоимости ОС по правилам ФСБУ 6/2020 и ФСБУ

26/2020:

о безвозмездно полученных объектов;

о объектов, приобретенных на условиях оплаты неденежными средствами, когда справедливую стоимость

передаваемого имущества, имущественных прав, работ, услуг определить невозможно;

для объектов, передаваемых в оплату запасов по договорам, предусматривающим оплату

неденежными средствами (п. 14 ФСБУ 5/2018 "Запасы");

2)

3)

для восстановления учетных данных об объекте, выявленном в ходе инвентаризации, если нет иных

доступных источников информации о его стоимости и исправить ошибку иным образом невозможно (Рекомендация

Р-120/2020-КпР "Активы, выявленные в результате инвентаризации");

4)

для последующей оценки объектов:

о при проведении переоценки по правилам п. п. 15, 17 ФСБУ 6/2020;

о при признании обесценения, в том числе при переклассификации объектов ОС в ДАП и применяемому в

российской практике (Письмо Минэкономразвития России от 08.02.2019 N Д23и-3709).

21

22. Включение в первоначальную стоимость ОС оценочных резервов

Первоначальнуюстоимость

объекта

включают

оценочные

обязательства,

например,

по

предстоящему

демонтажу

или

восстановлению

окружающей

среды

после

ликвидации

объекта основных средств. Эти оценочные обязательства за время

использования объекта могут меняться.

Здесь возможны два варианта (п. 23 ФСБУ 6/2020):

1. Если изменилось само оценочное обязательство, нужно изменить

первоначальную стоимость основных средств.

2. Если же изменилась приведённая стоимость обязательства, то

изменение нужно отнести на прочие доходы или расходы периода.

22

23.

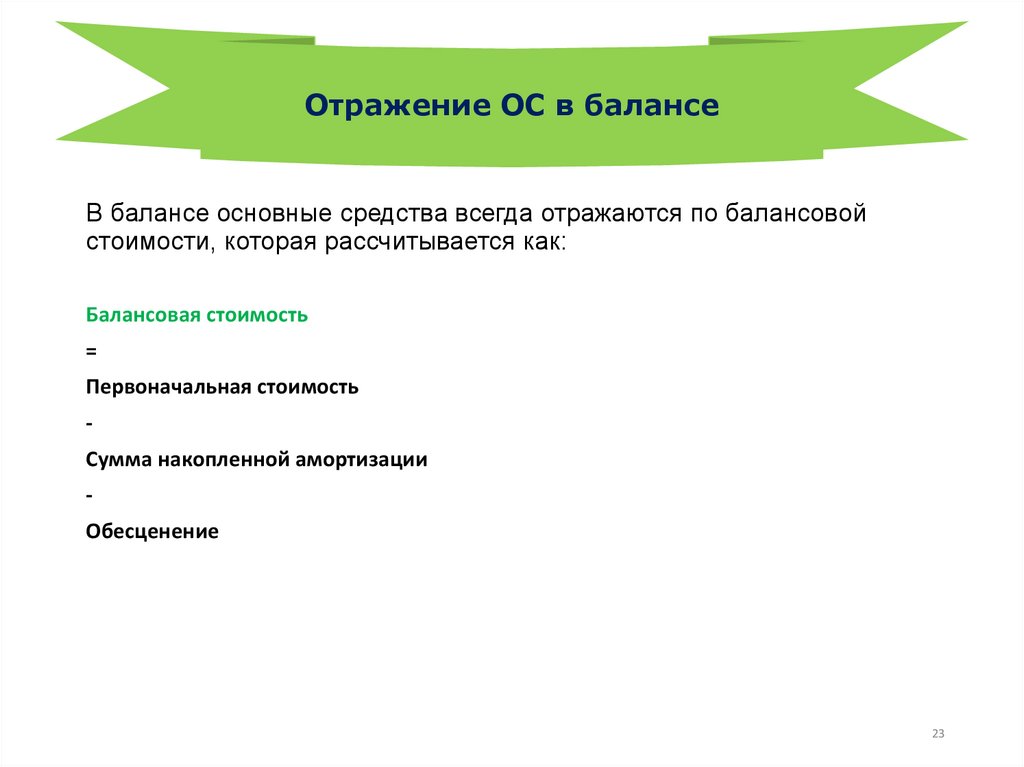

Отражение ОС в балансеВ балансе основные средства всегда отражаются по балансовой

стоимости, которая рассчитывается как:

Балансовая стоимость

=

Первоначальная стоимость

Сумма накопленной амортизации

Обесценение

23

24.

Обесценение ОСОрганизация должна регулярно проверять основные средства на обесценение в

соответствии с МСФО (IAS) 36 «Обесценение активов» (п. 38 ФСБУ 6/2020). К признакам

обесценения актива относятся, например, его физический или моральный износ,

неблагоприятная рыночная конъюнктура или ликвидация направления бизнеса, для

которого он приобретался.

При проверке на обесценение актив нужно оценить две величины:

справедливая стоимость актива;

ожидаемый денежный поток от его использования.

Стоимость объекта основных средств доводится до наибольшей из этих оценок.

Обесценение основных средств относят на прочие расходы. В соответствии с п. 2

рекомендации БМЦ от 20.02.2015 № Р-56/2015-КпР здесь нужно использовать

корреспонденцию со счётом 02, на котором следует завести отдельный субсчёт:

Д 91.2 К 02.

24

25. Отражение в учете поступления ОС

№Содержание операции

Дебет

Кредит

1. Получены основные средства от учредителей

1.1.

Сформирована задолженность учредителей по

вкладам

75-1

80

1.2.

Поступили основные средства в счет вклада в

уставный капитал

08

75-1

1.3.

Введен в эксплуатацию объект основных средств

01

08

2. Построены основные средства

2.1. подрядным способом (строительство выполняет сторонняя компания)

2.1.1.

Сформирована стоимость подрядных работ

08

60

2.1.2.

Учтена стоимость подрядных работ

01

08

2.2. хозяйственным способом (организация строит сама)

2.2.1.

Списаны материалы на строительство

08

10

2.2.2.

Начисленная сотрудникам, занятым строительством,

зарплата

08

08

70

69

2.2.3.

Введен в эксплуатацию объект основных средств

01

08

25

26.

№Содержание операции

Дебет

Кредит

3.Приобретены основные средства

3.1. не требующие монтажа

3.1.1.

Начислено поставщику по счету

08

60

3.1.2.

Учтены расходы на доставку

08

76,60,23...

3.1.3.

Введен в эксплуатацию объект основных средств

01

08

3.2. требующие монтажа

3.2.1.

Начислено поставщику за оборудование

07

60

3.2.2.

Оборудование передано в монтаж

08

07

3.2.3.

Списаны затраты на монтаж

08

10,70,69...

3.2.4.

Введен в эксплуатацию объект основных средств

01

08

4. Получены безвозмездно основные средства

4.1.

Приняты к учету основные средства (счет 91)

01

91

4.2.

Приняты к учету основные средства (счет 98)

01

98-2

4.3.

Начислена амортизация основных средств (счет 98)

20

02

98-2

91

5. Получены по договору мены основные средства

5.1.

Реализованы материалы по договору мены

62

91

5.2.

Списана стоимость материалов

91

10

5.3.

Оприходовано основное средство

08

60

5.4.

Произведен зачет стоимости материалов и основного средства

60

62

26

27.

Переоценка ОС ( кромеинвестиционной недвижимости)

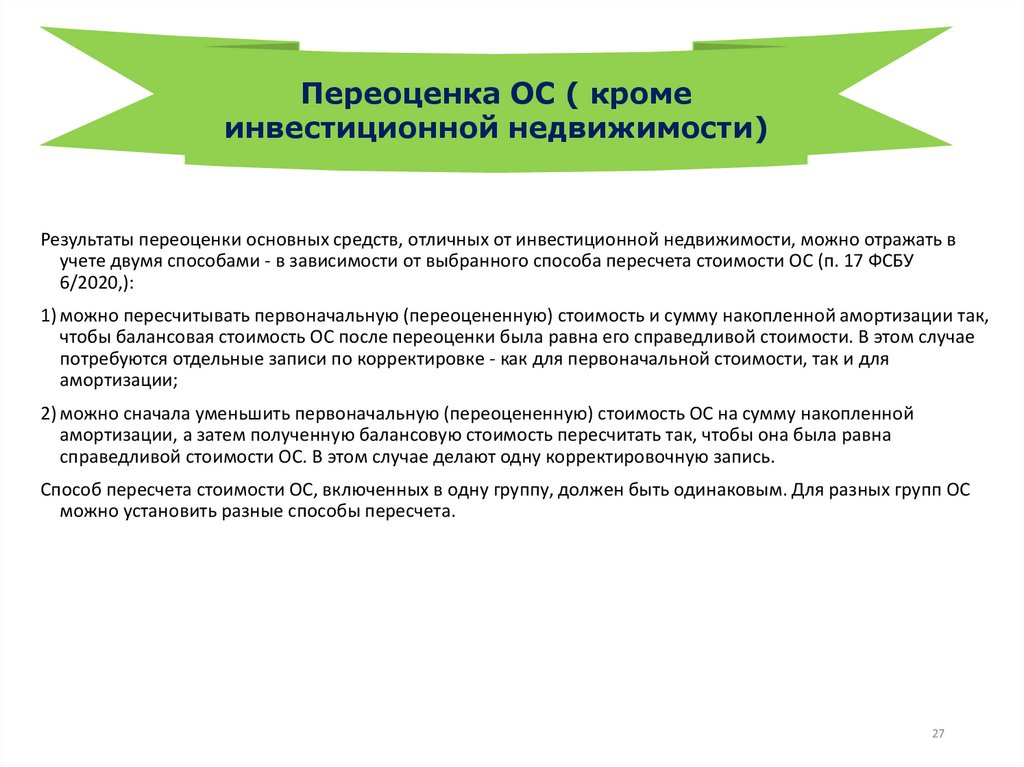

Результаты переоценки основных средств, отличных от инвестиционной недвижимости, можно отражать в

учете двумя способами - в зависимости от выбранного способа пересчета стоимости ОС (п. 17 ФСБУ

6/2020,):

1) можно пересчитывать первоначальную (переоцененную) стоимость и сумму накопленной амортизации так,

чтобы балансовая стоимость ОС после переоценки была равна его справедливой стоимости. В этом случае

потребуются отдельные записи по корректировке - как для первоначальной стоимости, так и для

амортизации;

2) можно сначала уменьшить первоначальную (переоцененную) стоимость ОС на сумму накопленной

амортизации, а затем полученную балансовую стоимость пересчитать так, чтобы она была равна

справедливой стоимости ОС. В этом случае делают одну корректировочную запись.

Способ пересчета стоимости ОС, включенных в одну группу, должен быть одинаковым. Для разных групп ОС

можно установить разные способы пересчета.

27

28.

Переоценка ОС ( кромеинвестиционной недвижимости)

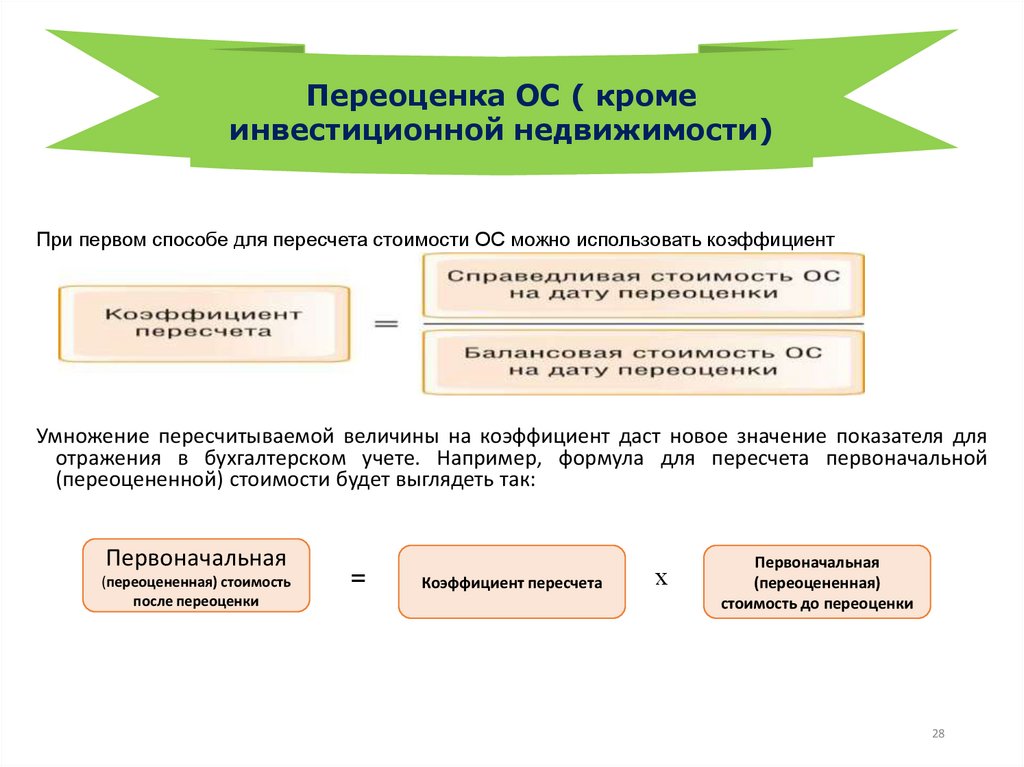

При первом способе для пересчета стоимости ОС можно использовать коэффициент

Умножение пересчитываемой величины на коэффициент даст новое значение показателя для

отражения в бухгалтерском учете. Например, формула для пересчета первоначальной

(переоцененной) стоимости будет выглядеть так:

Первоначальная

(переоцененная) стоимость

после переоценки

=

Коэффициент пересчета

х

Первоначальная

(переоцененная)

стоимость до переоценки

28

29.

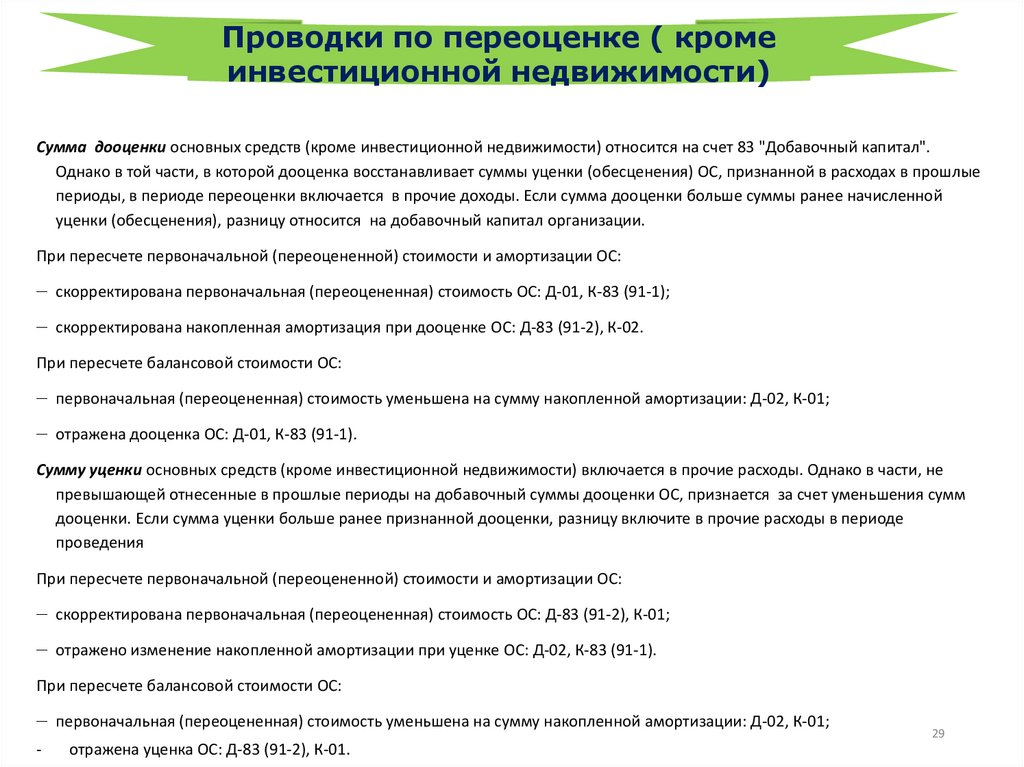

Проводки по переоценке ( кромеинвестиционной недвижимости)

Сумма дооценки основных средств (кроме инвестиционной недвижимости) относится на счет 83 "Добавочный капитал".

Однако в той части, в которой дооценка восстанавливает суммы уценки (обесценения) ОС, признанной в расходах в прошлые

периоды, в периоде переоценки включается в прочие доходы. Если сумма дооценки больше суммы ранее начисленной

уценки (обесценения), разницу относится на добавочный капитал организации.

При пересчете первоначальной (переоцененной) стоимости и амортизации ОС:

скорректирована первоначальная (переоцененная) стоимость ОС: Д-01, К-83 (91-1);

скорректирована накопленная амортизация при дооценке ОС: Д-83 (91-2), К-02.

При пересчете балансовой стоимости ОС:

первоначальная (переоцененная) стоимость уменьшена на сумму накопленной амортизации: Д-02, К-01;

отражена дооценка ОС: Д-01, К-83 (91-1).

Сумму уценки основных средств (кроме инвестиционной недвижимости) включается в прочие расходы. Однако в части, не

превышающей отнесенные в прошлые периоды на добавочный суммы дооценки ОС, признается за счет уменьшения сумм

дооценки. Если сумма уценки больше ранее признанной дооценки, разницу включите в прочие расходы в периоде

проведения

При пересчете первоначальной (переоцененной) стоимости и амортизации ОС:

скорректирована первоначальная (переоцененная) стоимость ОС: Д-83 (91-2), К-01;

отражено изменение накопленной амортизации при уценке ОС: Д-02, К-83 (91-1).

При пересчете балансовой стоимости ОС:

первоначальная (переоцененная) стоимость уменьшена на сумму накопленной амортизации: Д-02, К-01;

-

отражена уценка ОС: Д-83 (91-2), К-01.

29

30.

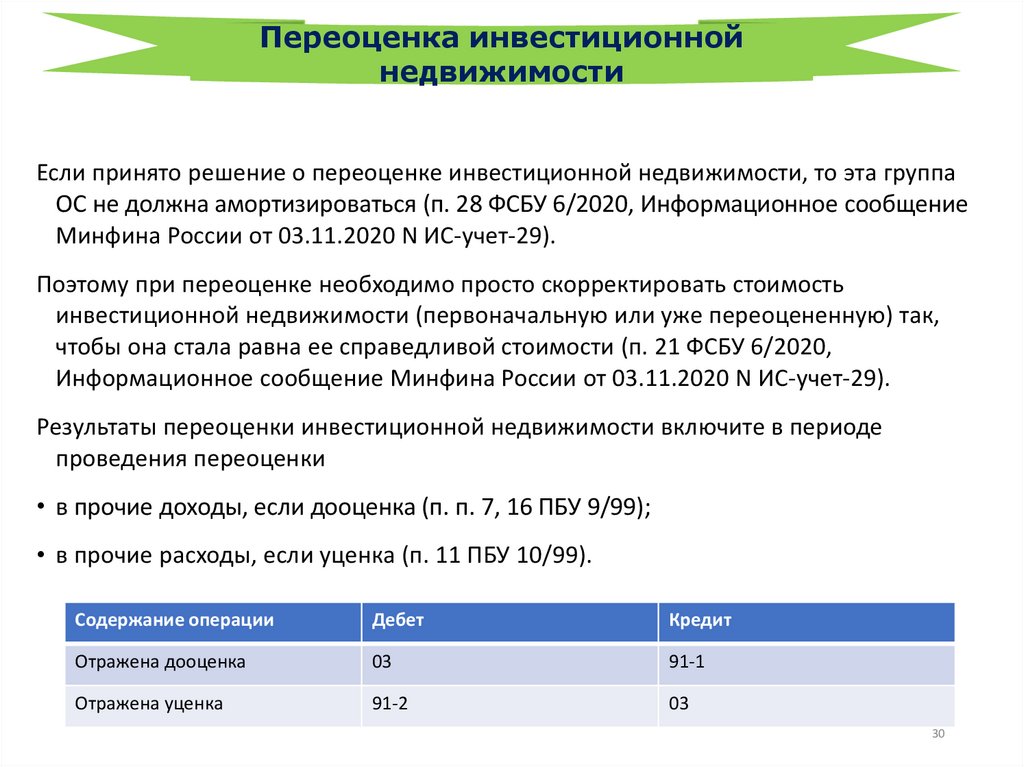

Переоценка инвестиционнойнедвижимости

Если принято решение о переоценке инвестиционной недвижимости, то эта группа

ОС не должна амортизироваться (п. 28 ФСБУ 6/2020, Информационное сообщение

Минфина России от 03.11.2020 N ИС-учет-29).

Поэтому при переоценке необходимо просто скорректировать стоимость

инвестиционной недвижимости (первоначальную или уже переоцененную) так,

чтобы она стала равна ее справедливой стоимости (п. 21 ФСБУ 6/2020,

Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Результаты переоценки инвестиционной недвижимости включите в периоде

проведения переоценки

• в прочие доходы, если дооценка (п. п. 7, 16 ПБУ 9/99);

• в прочие расходы, если уценка (п. 11 ПБУ 10/99).

Содержание операции

Дебет

Кредит

Отражена дооценка

03

91-1

Отражена уценка

91-2

03

30

31.

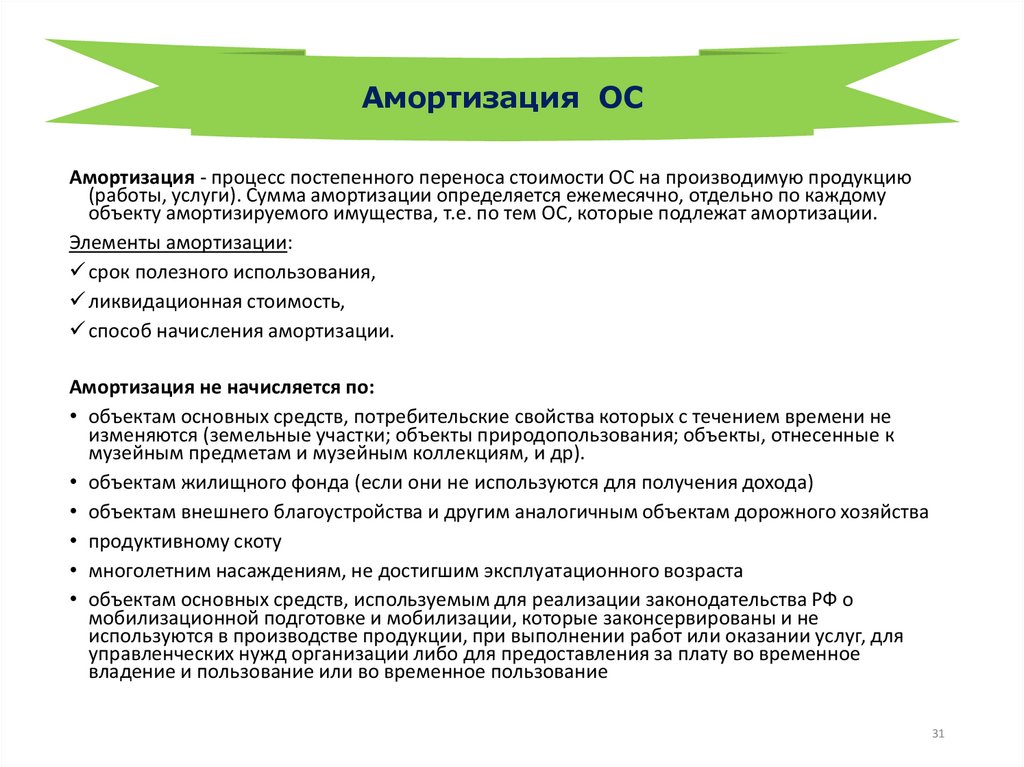

Амортизация ОСАмортизация - процесс постепенного переноса стоимости ОС на производимую продукцию

(работы, услуги). Сумма амортизации определяется ежемесячно, отдельно по каждому

объекту амортизируемого имущества, т.е. по тем ОС, которые подлежат амортизации.

Элементы амортизации:

срок полезного использования,

ликвидационная стоимость,

способ начисления амортизации.

Амортизация не начисляется по:

• объектам основных средств, потребительские свойства которых с течением времени не

изменяются (земельные участки; объекты природопользования; объекты, отнесенные к

музейным предметам и музейным коллекциям, и др).

• объектам жилищного фонда (если они не используются для получения дохода)

• объектам внешнего благоустройства и другим аналогичным объектам дорожного хозяйства

• продуктивному скоту

• многолетним насаждениям, не достигшим эксплуатационного возраста

• объектам основных средств, используемым для реализации законодательства РФ о

мобилизационной подготовке и мобилизации, которые законсервированы и не

используются в производстве продукции, при выполнении работ или оказании услуг, для

управленческих нужд организации либо для предоставления за плату во временное

владение и пользование или во временное пользование

31

32. Элементы начисления амортизации ОС

Начисление амортизации осуществляется в течение срока полезногоиспользования ОС.

Сроком полезного использования является период, в течение которого

использование объекта ОС приносит экономические выгоды (доход)

организации.

Срок полезного использования организация устанавливает самостоятельно при

принятии объекта ОС к учету.

В общем случае начинать начисление амортизации нужно с даты признания

объекта в учёте, а завершать — с даты его списания. Но организация имеет право

начинать и завершать начисление амортизации с 1 числа месяца, следующего

соответственно за месяцем признания или списания объекта. Это нужно

закрепить в учетной политике. (п. 33 ФСБУ 6/2020).

32

33. Элементы начисления амортизации ОС

Ликвидационная стоимость - это сумма, которая могла бы быть получена на текущиймомент от его выбытия ( включая стоимость от выбытия материальных ценностей, за

вычетом ожидаемых затрат на выбытие. При этом предполагается, что объект ОС

находится в состоянии характерном для момента окончания СПИ. Определяется для

каждого ОС на момент признания.

Ликвидационная стоимость равна «0», если:

не ожидается поступлений от выбытия ОС по окончании СПИ, в том числе от продажи извлеченных

из него материальных ценностей;

ожидаемая сумма не является существенной;

ожидаемая сумма не может быть определена.

Способ начисления амортизации устанавливается одинаковым для всех ОС, входящих в

одну группу. Выбранный способ должен наиболее точно отражать распределение во

времени ожидаемых экономических выгод. Организация выбирает 1 из трех способов:

линейный

уменьшаемого остатка;

пропорционально количеству продукции (объему работ).

33

34. Элементы начисления амортизации ОС

Амортизацию нужно начислять вне зависимости от фактическогоиспользования основного средства, в том числе при длительных простоях

или консервации.

Амортизацию не обязательно начислять ежемесячно. Это можно делать за

отчётный период. Но если организация ведёт управленческий учёт и

каждый месяц определяет финансовый результат, то логично продолжать

считать амортизацию ежемесячно.

Элементы амортизации следует проверять и при необходимости

пересматривать. По умолчанию это нужно делать раз в год. Также следует

менять подход к начислению амортизации в случаях, когда изменились

условия (п. 37 ФСБУ 6/2020).

Например, оборудование морально устарело из-за появления новых

технологий, поэтому его ликвидационную стоимость нужно снизить.

34

35.

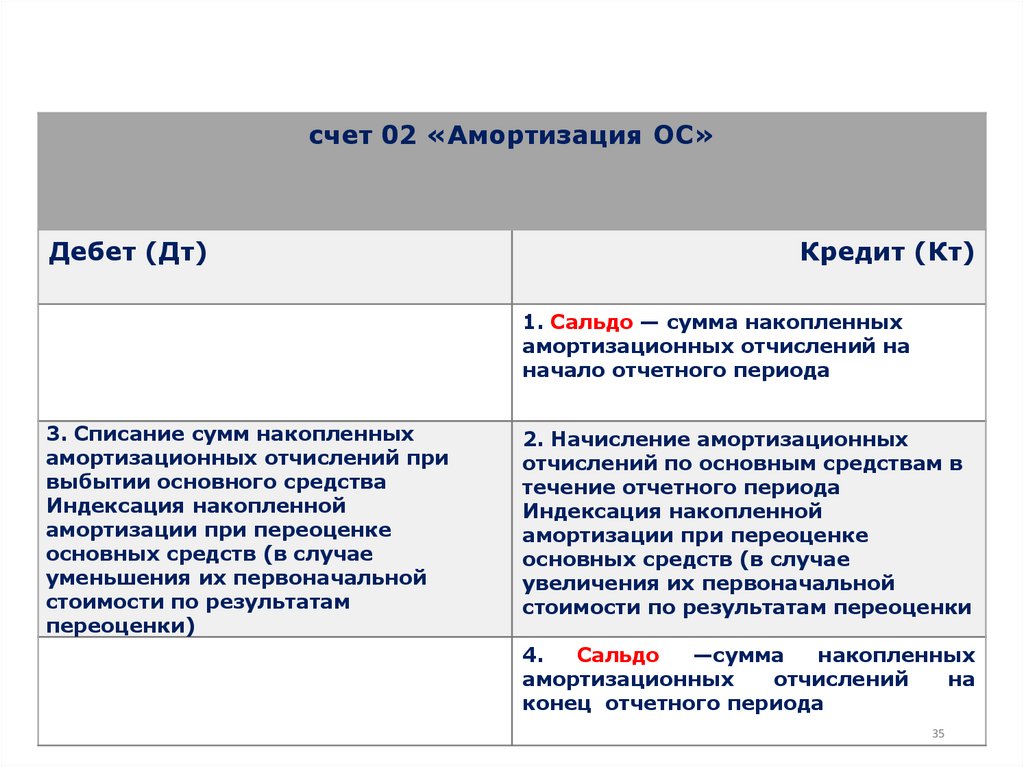

счет 02 «Амортизация ОС»Дебет (Дт)

Кредит (Кт)

1. Сальдо — сумма накопленных

амортизационных отчислений на

начало отчетного периода

3. Списание сумм накопленных

амортизационных отчислений при

выбытии основного средства

Индексация накопленной

амортизации при переоценке

основных средств (в случае

уменьшения их первоначальной

стоимости по результатам

переоценки)

2. Начисление амортизационных

отчислений по основным средствам в

течение отчетного периода

Индексация накопленной

амортизации при переоценке

основных средств (в случае

увеличения их первоначальной

стоимости по результатам переоценки

4.

Сальдо

—сумма

накопленных

амортизационных

отчислений

на

конец отчетного периода

35

36. Корреспонденция счетов по учету амортизации:

№Содержание операции

Дебет

Кредит

1

Начислена амортизация

основных средств

20,23.26,44...

02

2

Списана амортизация

02

01-В

3

Начислен износ

001

-

36

37. Пример расчета амортизации линейным методом

Организация приобрела основное средство стоимостью 118 000 руб., втом числе НДС — 18 000 руб. Срок полезного использования основного

средства — 5 лет. Планируемая производственная мощность основного

средства — производство 100 ед. готовой продукции. Первоначальная

стоимость основного средства составляет 100 000 руб., линейная норма

амортизации — 20% в год

Год

использова

ния

База для начисления

амортизации, руб.

Норма амортизации, %

1 -й год

100 000

20

100 000x20% = 20 000

80 000

2-й год

100 000

20

100 000x20% = 20 000

60 000

3-й год

100 000

20

100 000x20% = 20 000

40 000

4-й год

100 000

20

100 000x20% = 20 000

20 000

5-й год

100 000

20

100 000x20% = 20 000

0

Годовая сумма амортизации, руб.

Остаточная стоимость , руб.

37

38. Пример расчета амортизации производственным методом

Применительно к условиям примера планируемая максимальная производственнаямощность основного средства составляет 100 ед. готовой продукции, фактический

объем производства приведен в таблице.

Год

База для

Объем

использо

начисления

производства,

вания амортизации, руб. ед.

Норма амортизации, %

Годовая сумма

амортизации, руб.

Остаточная стоимость ,

руб.

1 -й год

100 000

40

40/100

100 000 X (40/100) = 40 000 60 000

2-й год

100 000

0

0/100

100 000 х (0/100) = 0 60 000

3-й год

100 000

30

30/100

100 000 X (30/100) = 30 000 30 000

4-й год

100 000

10

10/100

100 000 X (10/100) = 10 000 20 000

5-й год

100 000

20

20/100

100 000 X (20/100) = 20 000

0

38

39.

Ремонт ОССуществуют 2 варианта учета затрат на ремонт ОС:

текущий и неплановый ремонт.

затраты на капитальный ремонт.

Затраты на капитальный ремонт ОС признаются капитальными

вложениями, если эти затраты обеспечат получение экономических

выгод в течение периода более 12 месяцев или обычного операционного

цикла, превышающего 12 месяцев (пп. «а» п. 6, пп. «ж» п. 5 ФСБУ

26/2020):

увеличивают первоначальную стоимость объекта ОС, если

межремонтный период, то есть «срок службы» ремонта существенно

не отличается от оставшегося срока полезного использования (СПИ)

объекта ОС (п. 24 ФСБУ 6/2020);

учитываются как отдельный объект ОС, если «срок службы» ремонта

существенно отличается от оставшегося СПИ (п. 10 ФСБУ 6/2020)

39

40.

Реконструкция, модернизация ОСРеконструкция - переустройство существующих объектов ОС, связанное с

совершенствованием производства и повышением его техникоэкономических показателей и осуществляемое по проекту реконструкции в

целях увеличения производственных мощностей, улучшения качества и

номенклатуры продукции (ст. 257 НК РФ) .

Модернизация - комплекс мероприятий по повышению техникоэкономических показателей ОС на основе внедрения передовой техники и

технологии, механизации, автоматизации производства, модернизации и

замены морально устаревшего и физически изношенного оборудования

новым, более производительным (ст. 257 НК РФ) .

Затраты на их осуществление относятся на увеличение первоначальной

стоимости ОС.

После проведения ремонта, реконструкции или модернизации необходимо

оформить Акт о приеме-сдаче отремонтированных, реконструированных,

модернизированных объектов основных средств по форме № ОС-3, который

служит основанием для изменения первоначальной стоимости основного

средства.

40

41.

ВыбытиеОС

Основные средства выбывают из организации в случаях:

• списания по причине непригодности к дальнейшему использованию

• продажи на сторону

• безвозмездной передачи

• передачи в счет вклада в уставный капитал другой организации

• сдачи имущества в аренду, лизинг

• реализации по договорам мены и т.д.

Для списания основных средств к счету 01 открывают субсчет 01-В "Выбытие основных средств".

Выбытие основных средств организация отражает развернуто в составе прочих доходов и расходов.

Потери и расходы в связи с чрезвычайными обстоятельствами отражаются на счете 99

"Прибыли и убытки".

Доходы и расходы от списания отражаются в отчетном периоде, к которому они относятся и подлежат

зачислению на счет 99 в качестве операционных доходов и расходов

41

42. Отражение списания ОС в учете:

№Содержание операции

Дебет

Кредит

1. Списание основного средства за непригодностью

1.1.

Списание первоначальной стоимости

01-В

01

1.2.

Списание амортизации

02

01-В

1.3.

Списание остаточной стоимости

91

01-В

2. Продажа имущества

2.1.

Списание первоначальной стоимости

01-В

01

2.2.

Списание амортизации

02

01-В

2.3.

Списание остаточной стоимости

91

01-В

2.4.

Получена выручка от продажи

62

91

2.5.

Учтен НДС от продажи

91

68

3. Безвозмездная передача имущества

3.1.

Списание первоначальной стоимости

01-В

01

3.2.

Списание амортизации

02

01-В

3.3.

Списание остаточной стоимости

91

01-В

3.4.

Списание расходов, связанных с передачей

91

10,70,69...

4. Передача в счет вклада в уставный капитал

4.1.

Списание первоначальной стоимости

01-В

01

4.2.

Списание амортизации

02

01-В

4.3.

Списание остаточной стоимости

91

01-В

4.4.

Учтены финансовые вложения

58

91

42

43. Документальное оформление списания ОС

Выбытие основных средствоформляется

унифицированными

первичными документами:

При списании объекта за непригодностью

необходимо оформить Акт о списании

объекта основных средств (кроме

автотранспортных)

по форме № OC-4 или № ОС-4б (если

списывается группа объектов)

Если производится списание

автотранспортных средств оформляют Акт

о списании

по форме № ОС-4а

Если основное средство было продано,

передано в счет вклада в уставный капитал

или передано на безвозмездной основе Акты о списании не составляются. Такого

рода передача оформляется Актами

приемки-передачи основных средств

по форме № ОС-1, № ОС-1а , № ОС-1б

43

44.

Инвентаризация ОСИнвентаризация проводится ежегодно в соответствии с

Методическими указаниями по инвентаризации имущества и

финансовых обязательств и на основании письменного приказа

руководителя (Форма № ИНВ-22).

До начала инвентаризации проводится проверка:

• инвентарных карточек, инвентарных книг, описей и других

регистров аналитического учета;

• технических паспортов или другой технической документации;

• документов на основные средства, сданные или принятые

организацией в аренду и на хранение.

44

45. Отражение результатов инвентаризации ОС в учете

Выявленные при инвентаризации расхождения регулируются вследующем порядке:

• основные средства, оказавшиеся в излишке, подлежат

оприходованию по рыночной стоимости и зачислению в состав

прочих доходов организации на счетe 91;

• недостачи относятся на виновных лиц. В тех случаях, когда

виновники не установлены или во взыскании с виновных лиц

отказано судом, убытки от недостач и порчи списываются на

издержки. Учет недостач ведется на счете 94 «Недостачи и

потери от порчи ценностей»

Результаты инвентаризации должны быть отражены в учете и

отчетности того месяца, в котором была закончена

инвентаризация, а по годовой инвентаризации - в годовом

бухгалтерском отчете.

45

46. Корреспонденция счетов

№1.

Содержание операции

Учтены выявленные излишки основных средств

Дебет

Кредит

01

91

2. Учет недостачи основных средств

2.1.

Списание первоначальной стоимости

01-В

01

2.2.

Списание амортизации по основному средству

02

01-B

2.3.

Учет недостачи по остаточной стоимости

94

01-B

3. Списание недостачи за счет виновных лиц

3.1.

Остаточная стоимость

73-2

94

3.2.

Превышение рыночной стоимости

73-2

98

3.3.

Получена сумма в счет погашения недостачи

50,51

73-2

3.4.

Списана разница между рыночной и остаточной стоимостью

98

91

4.

Списание недостачи за счет организации

91

01

46

47. Внеобротные активы

Учетнематериальных

Внеобротные

активы

активов

47

48. Понятие и состав НМА

Понятие и состав НМАНМА приобретенные или созданные

организацией исключительные права на результаты

интеллектуальной деятельности и иные объекты

интеллектуальной собственности

Исключительные права - это возможность

распоряжения

объектом

интеллектуальной

собственности в любой форме и любом виде.

48

49.

Правила формирования в бухгалтерском учетеинформации о НМА определяются ПБУ 14/2007

"Учет НМА" и Планом счетов бухгалтерского учета

ФХД.

Основанием приобретения и прекращения прав

собственности на объекты НМА определяются в ГК

РФ, Патентном законе,

а также в ФЗ: "О товарных знаках", "Об авторских

правах", "О правовой охране программ для ЭВМ и

баз данных" и др.

49

50.

Состав НМА:Исключительные права на объекты промышленной

собственности (изобретения, промышленный образец, модель,

«ноу-хау» - секреты производства и т.д.);

Исключительное авторское право на программы ЭВМ и базы

данных;

Исключительное право владельца на товарный знак и знак

обслуживания;

Исключительное право на селекционные достижения (сорта

растений, породы животных);

Исключительное право на топологии интегральных

микросхем (микроэлектроника);

Деловая репутация организации ("гудвилл");

50

51.

Под деловой репутацией понимается разница междупокупной ценой организации (как имущественного

комплекса) и стоимостью по бухгалтерскому балансу всех его

активов и обязательств.

• Положительная деловая репутация отражается как

объект НМА.

• Отрицательная деловая репутация является скидкой с

цены покупаемого предприятия в связи с отсутствием

стабильных покупателей, репутации качества, деловых

связей, опыта управления и т.д. Отрицательная деловая

репутация учитывается как прочие доходы (счет 91-1

«Прочие доходы»);

51

52.

Условия признания НМА:Отсутствие материально-вещественной структуры;

Возможность выделения от другого имущества;

Использование в производстве продукции (работ, услуг)

или для управленческих нужд в течение периода свыше 12

мес.;

Не предполагается перепродажа объекта;

Способность приносить экономические выгоды;

Возможность определить первоначальную стоимость

объекта;

Наличие оформленных документов, подтверждающих

существование самого актива и исключительные права на

него.

52

53. Охранные документы и сроки их действия

Объект исключительныхправ

1. Изобретение

2. Полезная модель

3. Промышленный образец

4. Программа ЭВМ

Наименование охранного

документа

Патент

Свидетельство

Патент

Свидетельство об официальной

регистрации

5. Базы данных

Свидетельство об официальной

регистрации

6. Топология интегральных Свидетельство об официальной

микросхем

регистрации

7. Товарный знак и знак

Свидетельство на товарный знак

обслуживания

и знак обслуживания

8. Селекционные

Патент

достижения

Срок действия

документа

20 лет

5 лет

10 лет

-

10 лет

30 лет

53

54. Понятие и состав НМА

СПИ определяется при принятии объекта к учету наосновании охранного документа или рассчитывается

на основе ожидаемого срока или по натуральным

показателям.

НМА, по которым невозможно надежно определить

срок полезного использования, считаются НМА с

неопределенным сроком полезного использования.

По таким объектам амортизация не начисляется.

СПИ НМА ежегодно проверяется организацией на

необходимость его уточнения.

54

55. Учет поступления НМА

УчетпоступленияпоступленияНМА

НМА

Учет

Единицей бухгалтерского учета НМА является инвентарный объект совокупность прав, возникающих из одного патента, свидетельства и

других документов.

Аналитический учет ведется по объектам.

Синтетический учет ведется на активном счете 04 "НМА" по

первоначальной стоимости.

• Первоначальная стоимость по объектам НМА формируется поразному в зависимости от вариантов их приобретения.

55

56.

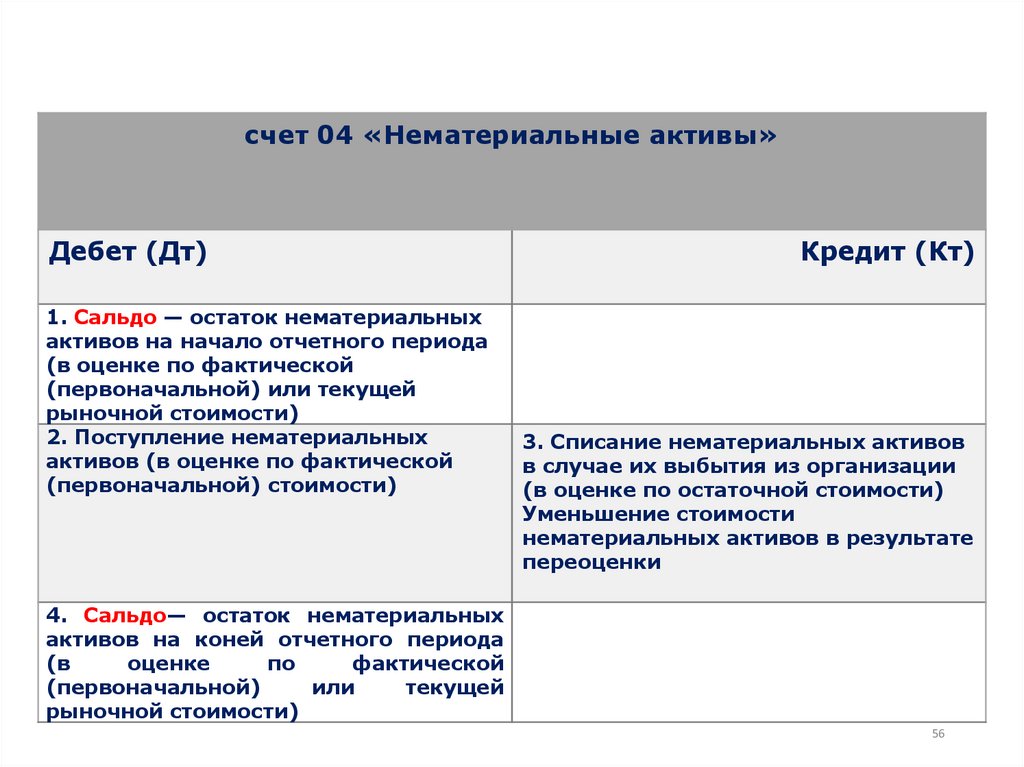

счет 04 «Нематериальные активы»Дебет (Дт)

1. Сальдо — остаток нематериальных

активов на начало отчетного периода

(в оценке по фактической

(первоначальной) или текущей

рыночной стоимости)

2. Поступление нематериальных

активов (в оценке по фактической

(первоначальной) стоимости)

Кредит (Кт)

3. Списание нематериальных активов

в случае их выбытия из организации

(в оценке по остаточной стоимости)

Уменьшение стоимости

нематериальных активов в результате

переоценки

4. Сальдо— остаток нематериальных

активов на коней отчетного периода

(в

оценке

по

фактической

(первоначальной)

или

текущей

рыночной стоимости)

56

57. Учет поступления НМА

Приобретение за плату - сумма фактических расходов заминусом НДС:

• стоимость, уплаченная продавцу;

• оплата консультационных и информационных услуг;

• патентные и регистрационные пошлины;

• вознаграждение посредника и др.

Изготовление собственными силами - фактические затраты на

создание:

• израсходованные материалы;

• оплата труда;

• страховые взносы в соц. фонды;

• оплата услуг сторонних организаций;

• патентные и регистрационные пошлины и др.

57

58. Учет поступления НМА

• Внесение в качестве вклада в УК - стоимость,согласованная

учредителями

(привлекается

независимый оценщик).

• По договору дарения (безвозмездно) - рыночная

стоимость на дату принятия к учету (может

использоваться экспертная оценка независимых

оценщиков).

58

59. Учет поступления НМА

Расходы по приобретению и созданию НМАотносятся к долгосрочным инвестициям и

первоначально отражаются по дебету счета 08

«Вложения во внеоборотные активы»

После принятия к учету приобретенных или

созданных НМА по первоначальной стоимости

Дебет 04 «НМА» Кредит 08

59

60. Учет поступления НМА

Поступление НМА в счет вклада в УК:1)Дебет 08 «Вложения во внеоборотные активы»

Кредит 75 «Расчеты с учредителями»

- отражено поступление НМА по согласованной

учредителями стоимости;

2) Дебет 04 «НМА»

Кредит 08

- Объект НМА принят к бухгалтерскому учету

60

61. Учет поступления НМА

Безвозмездное поступление НМА:1) Дебет 08 «Вложения во внеоборотные активы»

Кредит 98 «Доходы будущих периодов

- Отражено поступление НМА по рыночной

стоимости;

2) Дебет 04 «НМА»

Кредит 08

- Объект НМА принят к бух. учету

61

62. Учет поступления НМА

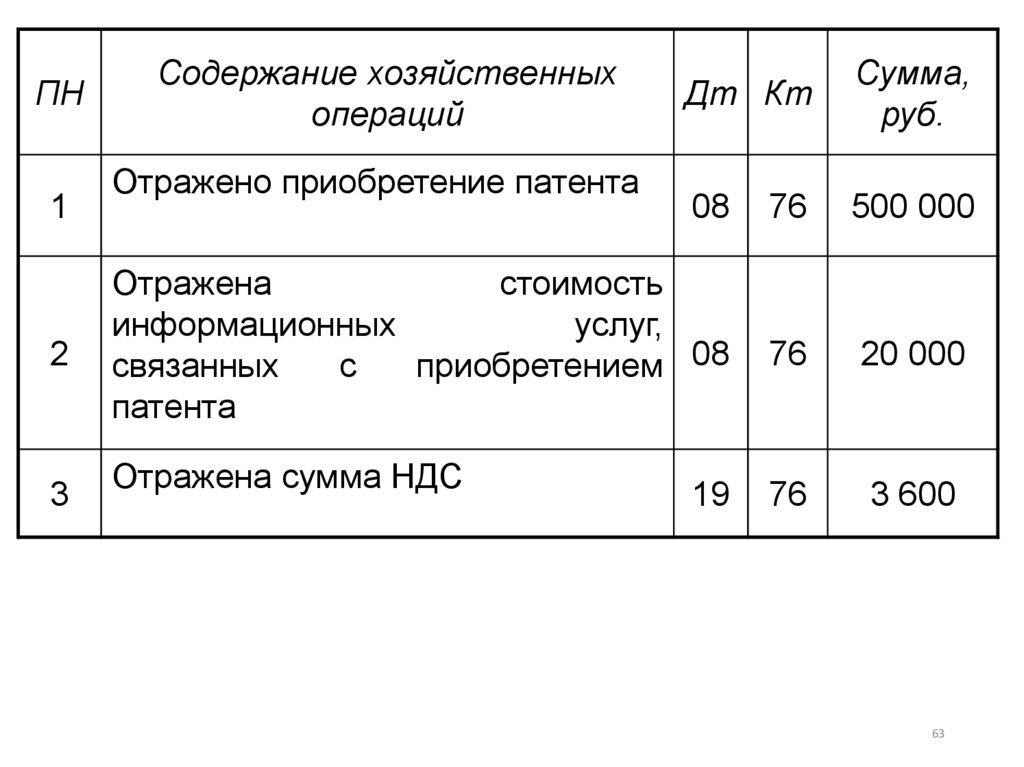

Пример 1:В соответствии с договором организации переданы

исключительные права на использование товарного

знака (патент) стоимостью 500 000 руб.

Стоимость информационных услуг, связанных с

приобретением патента, составила 23 600 руб., в т. ч.

НДС 18%.

Объект принят к бухгалтерскому учету.

Отразите хозяйственные операции на счетах

62

63.

ПН1

2

3

Содержание хозяйственных

операций

Дт Кт

Сумма,

руб.

08

76

500 000

Отражена

стоимость

информационных

услуг,

связанных

с

приобретением 08

патента

76

20 000

76

3 600

Отражено приобретение патента

Отражена сумма НДС

19

63

64.

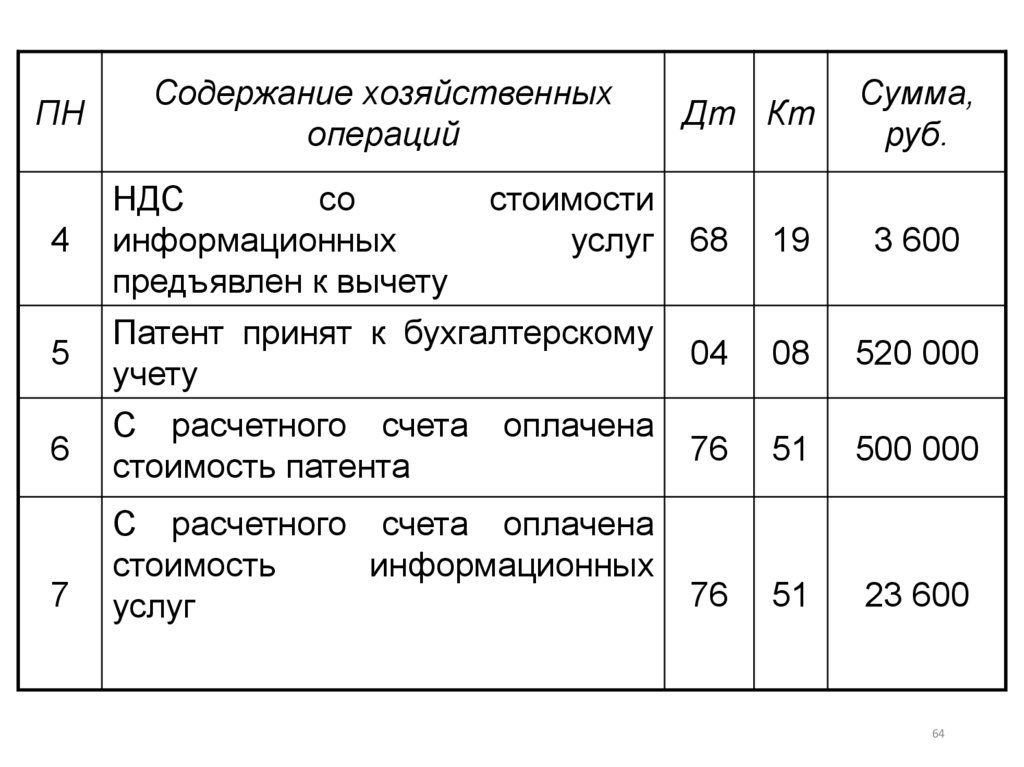

ПН4

5

6

7

Содержание хозяйственных

операций

НДС

со

стоимости

информационных

услуг

предъявлен к вычету

Патент принят к бухгалтерскому

учету

С расчетного счета оплачена

стоимость патента

С расчетного счета оплачена

стоимость

информационных

услуг

Дт Кт

Сумма,

руб.

68

19

3 600

04

08

520 000

76

51

500 000

76

51

23 600

64

65. Учет поступления НМА

Пример 2:Организация заключила договор с рекламным агентством

на создание товарного знака

С этой целью были закуплены и переданы материалы на

сумму 15 000 руб.

Стоимость работ, согласно договору, составила 35 400 руб.,

в том числе НДС 18%.

Сбор за регистрацию товарного знака составил

12 000 руб.

Объект принят к учету.

Отразите хозяйственные операции на счетах

65

66. Журнал регистрации хозяйственных операций

ПНСодержание хозяйственных

операций

Дт

Кт

Сумма,

руб.

08

10

15 000

08

60

30 000

Отражена

сумма

НДС

со

стоимости услуг по разработке 19

товарного знака

60

5 400

для

1

Отпущены

материалы

создания товарного знака

услуг

2

Отражена

стоимость

рекламного агентства

3

66

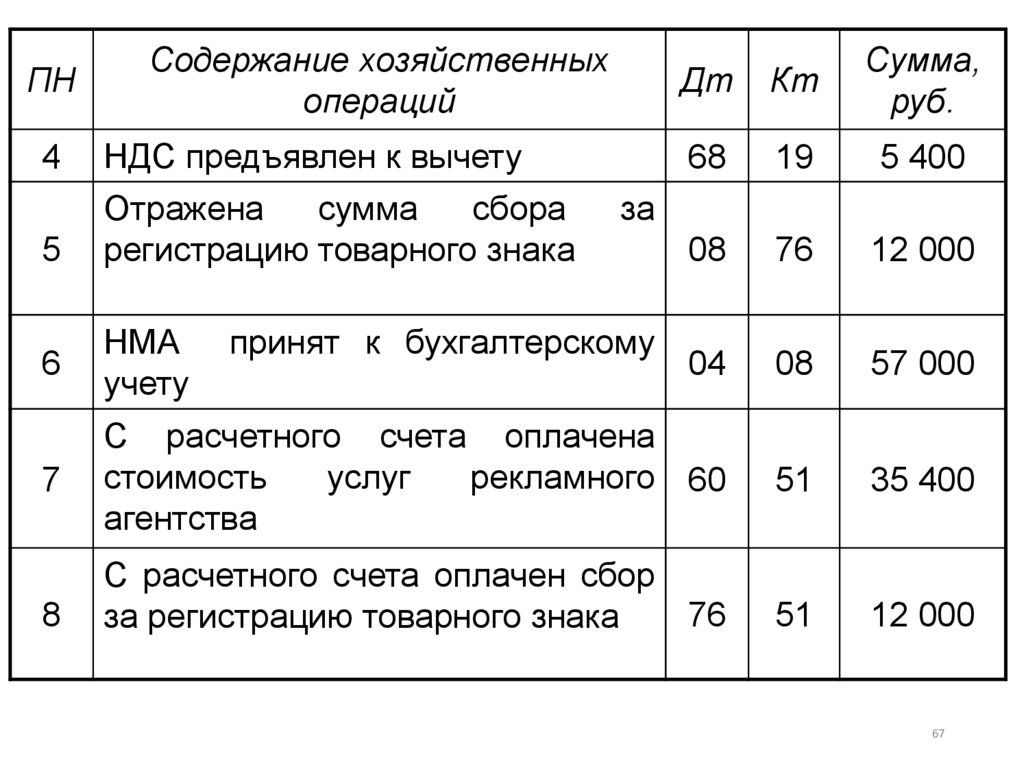

67.

ПНСодержание хозяйственных

операций

4

НДС предъявлен к вычету

5

Отражена

сумма

сбора

регистрацию товарного знака

Дт

Кт

Сумма,

руб.

68

19

5 400

08

76

12 000

за

6

НМА

учету

04

08

57 000

7

С расчетного счета оплачена

стоимость

услуг

рекламного 60

агентства

51

35 400

51

12 000

8

принят к бухгалтерскому

С расчетного счета оплачен сбор

76

за регистрацию товарного знака

67

68. Учет поступления НМА

• Унифицированнойформой

документа

аналитического учета НМА является карточка по

форме НМА-1.

• Она заполняется в 1 экз. на основании

документов по приобретению объектов и

содержит основные характеристики.

• Также в карточке отражаются ежемесячные

суммы начисленной амортизации.

68

69. Учет поступления НМА

Основанием для заполнения карточекявляются

правоохранные

документы

и

договоры:

• Лицензионный договор;

• Авторский договор;

• Договор коммерческой концессии (франчайзинга) аренда НМА;

• Договор об уступке исключительных прав;

• Договор о создании объекта интеллектуальной

собственности, договор на выполнение НИОКР.

69

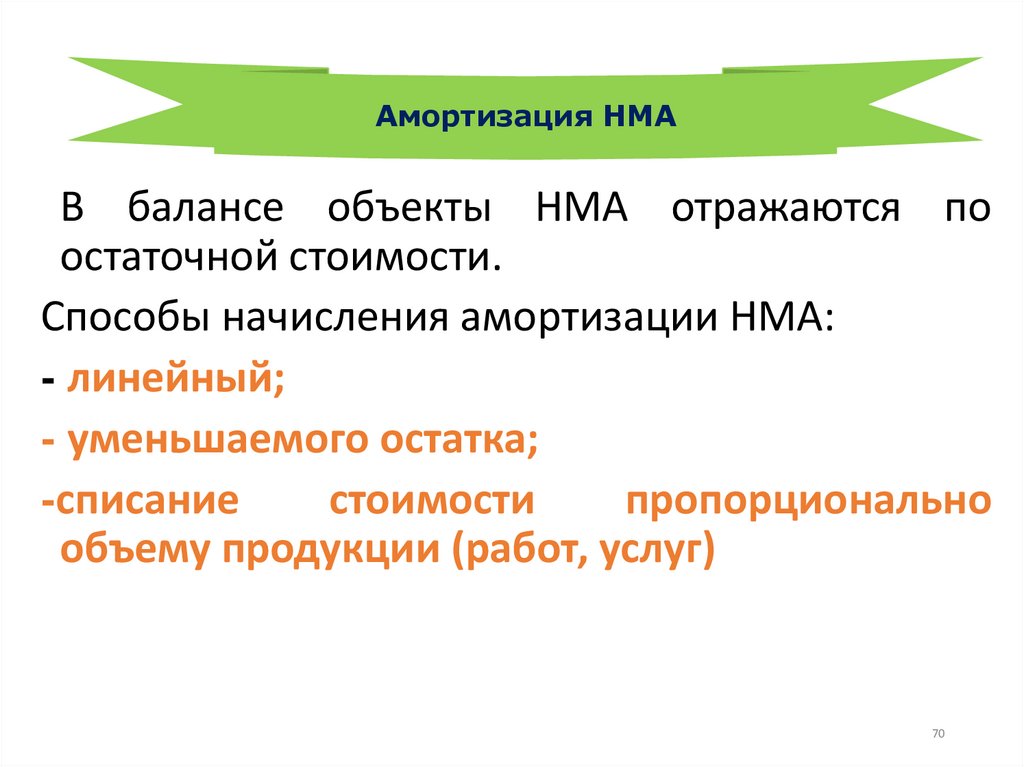

70.

Амортизация НМАВ балансе объекты НМА отражаются по

остаточной стоимости.

Способы начисления амортизации НМА:

- линейный;

- уменьшаемого остатка;

-списание

стоимости

пропорционально

объему продукции (работ, услуг)

70

71. Амортизация НМА

По аналогии с ОС начисление амортизацииначинается с 1-го числа месяца, следующего за

месяцем принятия объекта к учету,

и прекращается с 1-го числа месяца,

следующего за месяцем полного погашения

стоимости данного объекта или списания

объекта.

• Амортизация не начисляется по некоторым

НМА (например, товарным знакам).

71

72. Амортизация НМА

Начисление амортизации по НМА в учете можетотражаться двумя способами:

• 1) накоплением сумм амортизации на отдельном

счете - 05 «Амортизация НМА»;

• 2) путем уменьшения первоначальной стоимости

объекта непосредственно на счете 04 «НМА» (без

использования счета 05 ).

72

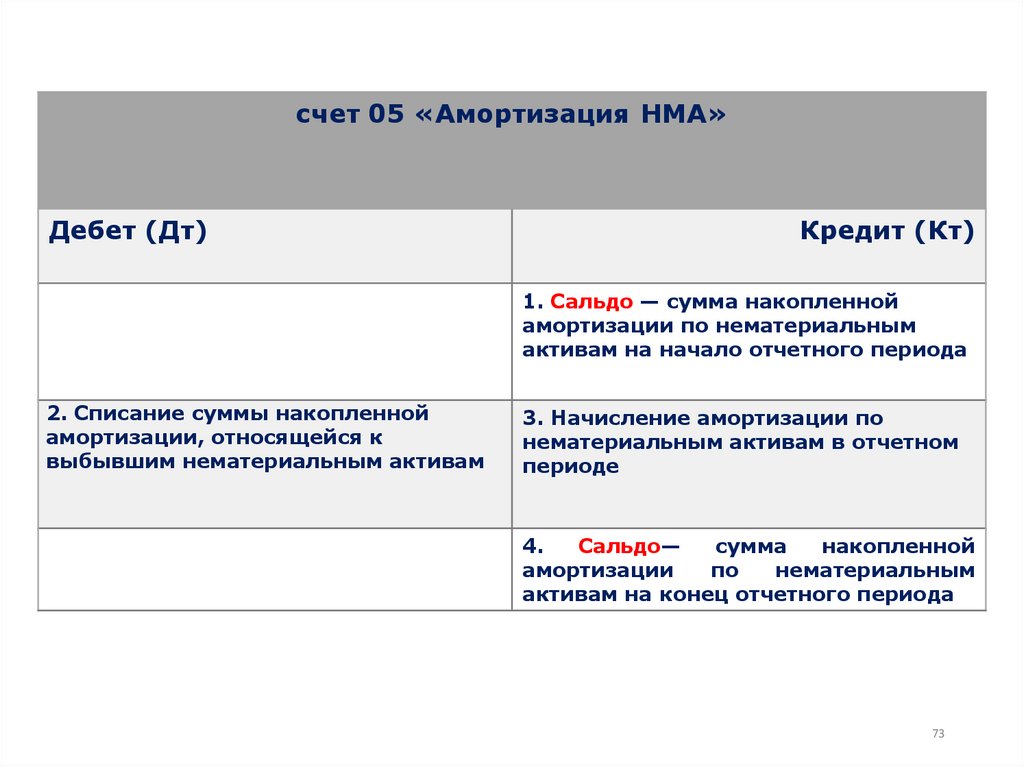

73.

счет 05 «Амортизация НМА»Дебет (Дт)

Кредит (Кт)

1. Сальдо — сумма накопленной

амортизации по нематериальным

активам на начало отчетного периода

2. Списание суммы накопленной

амортизации, относящейся к

выбывшим нематериальным активам

3. Начисление амортизации по

нематериальным активам в отчетном

периоде

4.

Сальдо—

сумма

накопленной

амортизации

по

нематериальным

активам на конец отчетного периода

73

74. Амортизация НМА

При первом способе –Дебет счета издержек производства (20, 25,

26..)

Кредит 05 "Амортизация НМА".

При втором способеДебет счета издержек производства (20, 25,

26..)

Кредит 04 «НМА».

74

75.

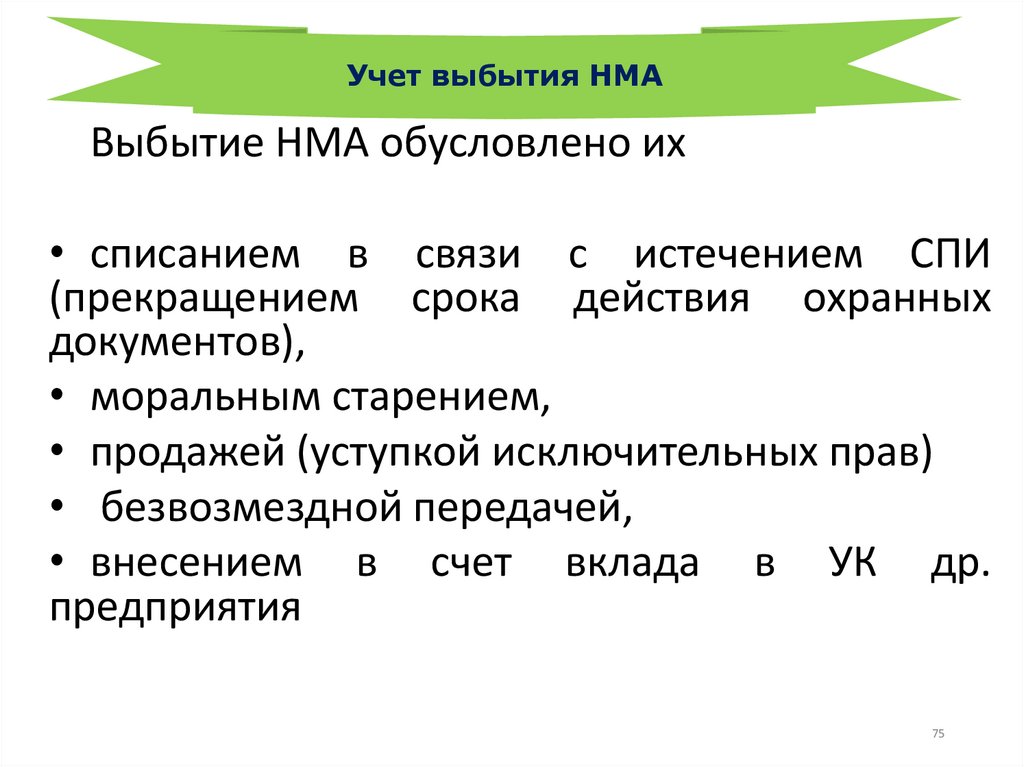

Учет выбытия НМАВыбытие НМА обусловлено их

• списанием в связи с истечением СПИ

(прекращением срока действия охранных

документов),

• моральным старением,

• продажей (уступкой исключительных прав)

• безвозмездной передачей,

• внесением в счет вклада в УК др.

предприятия

75

76. Учет выбытия НМА

• Для списания НМА создается комиссия,которая составляет Акт на списание и на его

основании в карточке учета НМА делается

отметка о выбытии.

При выбытии НМА составляются записи

1) Списание суммы накопленной амортизации

Дт 05 "Амортизация НМА" Кт 04 «НМА»

2) Списание остаточной стоимости НМА

Дт 91-2 "Прочие расходы"

Кт 04

76

77. Учет выбытия НМА

В дебет счета 91-2 «Прочие расходы»списываются также все расходы, связанные с

выбытием объекта НМА и сумма НДС с выручки

от продажи.

По кредиту счета 91-1 «Прочие доходы»

отражается сумма выручки от продажи НМА

77

78.

Спасибо за внимание!78