")

и небанковские финансовые организации (НФО).")

и микрофинансовые организации (МФО),")

")

finance

financeSimilar presentations:

Содержание, структура и элементы кредитной системы

1. Содержание, структура и элементы кредитной системы

2.

Современное понятие кредитной системы можетрассматриваться в двух аспектах:

институциональном и функциональном.

С точки зрения институционального аспекта

кредитная система представляет собой

совокупность:

1) кредитных организаций и финансово-кредитных

институтов, организующих кредитные отношения,

создающих, аккумулирующих и предоставляющих

денежные средства в соответствии с основными

принципами кредитования;

2) органов, осуществляющих регулирование

кредитной деятельности и

3) инфраструктуры, в состав которой входят

предприятия и организации, осуществляющие

информационное, научное и методическое

обслуживание кредитных институтов.

3.

С точки зрения функциональногоаспекта под кредитной системой

понимают совокупность кредитных

отношений – представленных:

1) элементами кредитных отношений,

2) различными формами кредита,

3) принципами и методами

кредитования (некоторые экономисты

считают, что и формами безналичных

расчетов).

4. Функциональный аспект КС

Элементы базового блока1. Сущность кредита

2. Структура кредита

3. Функции кредита

4. Принципы кредита

5. Формы и виды кредита

5. Функциональный аспект КС

Элементы организационного блока1. Условия кредитования

2. Методы кредита

3. Границы кредита

4. Кредитная политика

5. Механизм кредитования

6. Кредитная инфраструктура

6. Функциональный аспект КС

Элементы регулирующего блока1. Государственное регулирование кредитной

деятельности

2. Нормативные положения Центрального банка

3. Банковское законодательство

4. Инструктивные материалы, разрабатываемые

коммерческими банками

5. Банковский рынок

7. Кредитная система (институциональный аспект)

Банковская система[1]Парабанковская система

Инвестиционные

Ломбарды

компании

Форфейтинговые комп.

Страховые

Факторинговые комп.

компании

Лизинговые комп.

Пенсионные

Строительные копер.

фонды

Кооперативные союзы

Ростовщики

Физические лица

Юридические лица

Микро

финансовые

организации

(МФО)

Некридитные

организации

(НО)

Небанковские

финансовые

организации

(НФО)

Почтовосберегательная

система

Кредитно-депозитные

Инкассационные

Деловые

Государственные

Расчетные

Небанковские

кредитные

Организации

НКО

Банки

Эмиссионные

Филиалы и представительства

иностранных банков

Кредитные организации

С юридической точки зрения институциональное понятие «банковской системы» дано в ФЗ «О банках

деятельности» (от 02.12. 1999, № 395-1-ФЗ, последняя редакция от 03.05.2006 № 60-ФЗ), ст. 2.

[1]

8.

Банковская система[1]Кредитные

организации

Филиалы и

представите

Банки

льства

иностранны

х банков

Небанковские кредитные

организации

(НКО)

Эмисс Неэмис Расчетн Инкассац НКДО

ионн синны ые

ионные

ые

е

банки банки

С юридической точки зрения институциональное понятие

«банковской системы» дано в ФЗ «О банках и банковской

деятельности» (от 02.12. 1999, № 395-1-ФЗ, последняя редакция от

[1]

9.

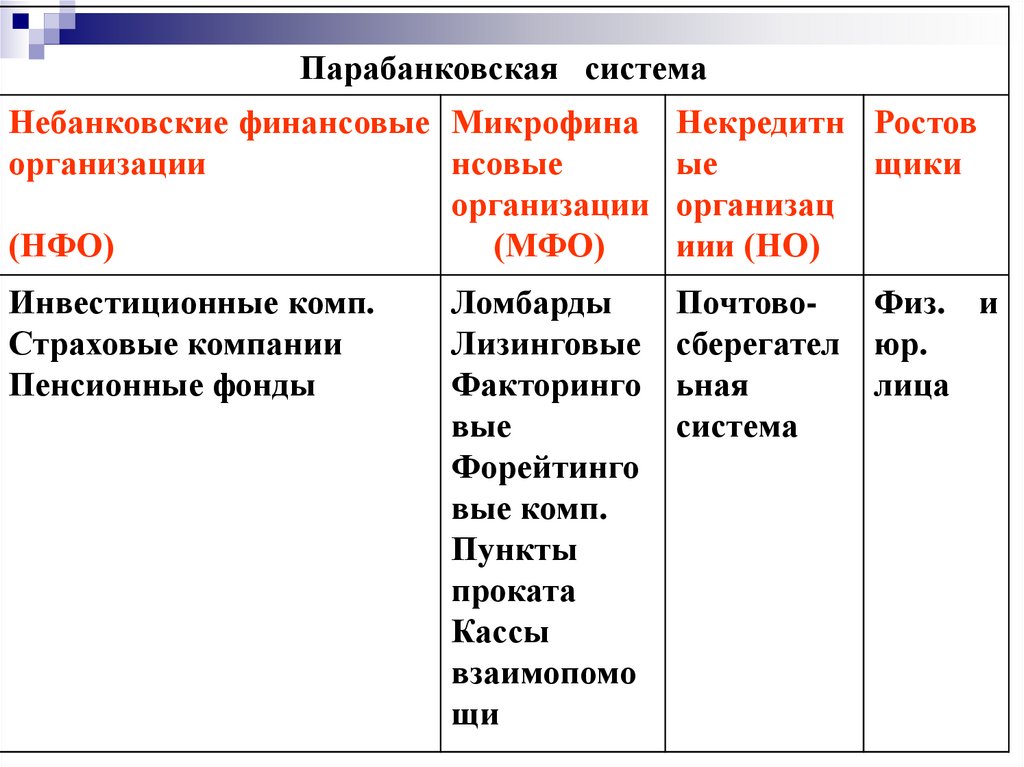

Парабанковская системаНебанковские финансовые Микрофина

организации

нсовые

организации

(НФО)

(МФО)

Некредитн Ростов

ые

щики

организац

иии (НО)

Инвестиционные комп.

Страховые компании

Пенсионные фонды

ПочтовоФиз. и

сберегател юр.

ьная

лица

система

Ломбарды

Лизинговые

Факторинго

вые

Форейтинго

вые комп.

Пункты

проката

Кассы

взаимопомо

щи

10. 1. В кредитной системе необходимо четко различать банковскую и парабанковскую системы

Общим в системах является то, что в нее входята) организации, юридические лица;

б) они имеют право выполнять банковские

операции;

в) имеют право получать прибыль.

Особенным в системах являться то, что

а) организации парабанковской системы не имеют

лицензии Банка России на выполнение банковских

операций;

б) не подчиняются банковскому законодательству

(только специальному)

11. В кредитной системе необходимо различать небанковские кредитные организации (НКО) и небанковские финансовые организации (НФО).

Общим у этих организаций является то, что:а) они выполняют банковские операции;

б) являются юридическими лицами, основная цель

деятельности которых - получение прибыли.

Особенным является то, что:

а) НФО не имеют статуса кредитной организации;

б) не подчиняется банковскому законодательству;

в) привлекают денежные средства как

юридических, так и физических лиц;

г) имеют право заниматься страховой,

производственной и торговой деятельностью;

д) привлекают денежные средства юридических и

физических лиц от своего имени и за свой счет;

ж) имеют другие надзорные органы

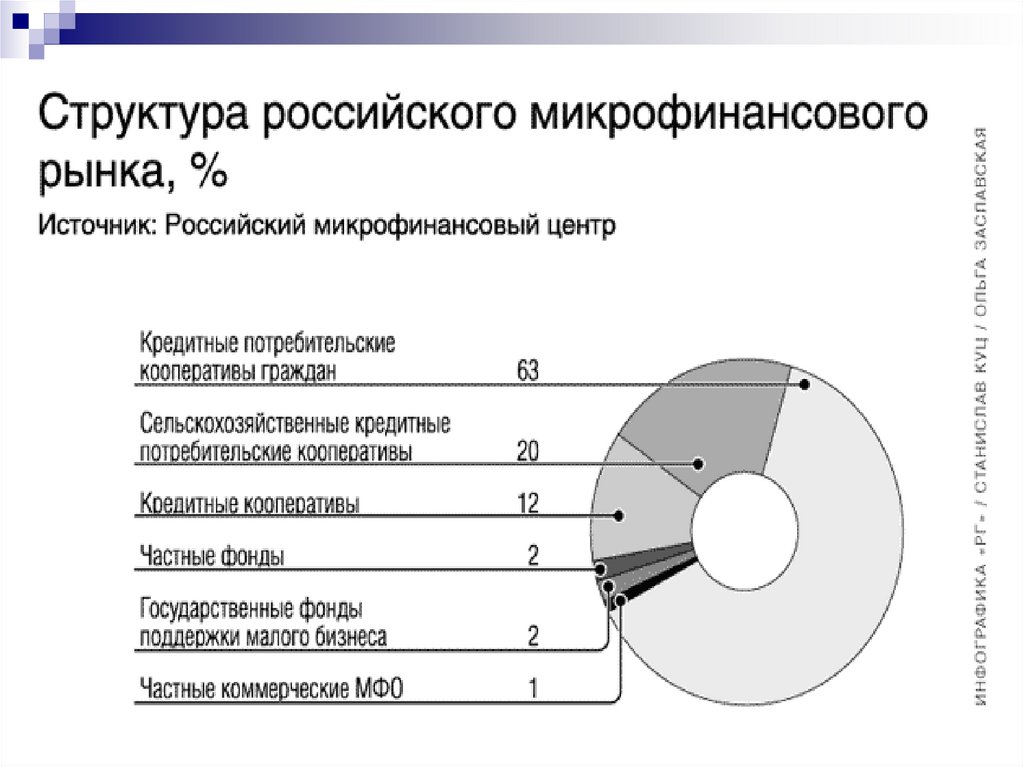

12. В парабанковской системе необходимо различать небанковские финансовые организации (НФО) и микрофинансовые организации (МФО),

МФОфинансовые

посредники,

предоставляют услуги в узкой сфере

кредитования

(либо

узкий

круг

клиентов, либо один из видов кредита).

К ним относятся ломбарды, лизинговые,

факторинговые и форфейтинговые

компании, пункты проката, кассы

взаимопомощи, кредитные союзы и

кооперативы.

В

Российском

законодательстве

отсутствует понятие микрофинансовые

организации,

законодательное

обеспечение

только

начинает

складываться.

13. Типы Кредитной системы

1) по типу хозяйствования:- КС административно-командной

экономики – КС государственных

банков

- КС рыночной экономики –

современная кредитная система России

- КС переходной экономики – сочетание

элементов централизованной и

рыночной экономики

14. Типы Кредитной системы

2) по степени развития:- развитые КС – те КС, где не только

существуют все указанные элементы,

но и налажено их взаимодействие

- развивающиеся КС – КС РФ –

отдельные элементы системы не

достаточно развиты; финансовокредитные институты представлены

слабо

15. Виды кредитных систем

3) по географическому признаку:- международные КС

- национальные КС

4) по виду выполняемых операций

- универсальные

-специализированные

16. Универсальные кредитные системы

Законодательно не ограничиваетсявыполнение банками тех операций

финансового обслуживания, кот. Не

относятся к банковским.

В ряде стран не существует

ограничений для выполнения

небанковскими кредитными

институтами банковских операций

(Германия)

17. Сигментированные или специализированные КС

Банкам не разрешено выполнятьнебанковские операции банковские

операции по приему депозитов и

выдаче кредитов отделены от операций

по выпуску и размещению ценных бумаг

промышленных предприятий и ряда др.

видов услуг ( страхования, сделок с

недвижимостью, трастовых, лизинговых

операций) (США, Япония)

18.

Сегодня границы размываются иразделение институтов на банки и

небанковские происходит в

зависимости от органа регулирования и

надзора

19. Взаимодействие КС с ФС и ДС

В экономической литературе встречаетсяпонятие финансово-кредитная система. В

финансово-кредитной системе в качестве

единых процессов выступают финансирование

и кредитование (ФКО). В рамках

регулирующего блока этой системы можно

назвать существующую сегодня проблему

недостаточного взаимодействия финансовой и

кредитной политики.

Кроме КС существует понятие денежнокредитной системы, которая является частью

денежной системы. ДКС – форма

функционирования денег, эмитированных на

кредитной основе.

20. Небанковские финансовые организации (НФО)

Оказывают услуги на рынке ценных бумаг инедвижимости, страховые услуги

Осуществляют инвестиции в долгосрочные ,

высокодоходные ЦБ, долгосрочные кредиты,

используемые в сфере жилищного

строительства (страх. комп. В США)

Поднадзорны небанковским органам

надзора: в РФ – Федеральная служба по

финансовым рынкам, Федеральная служба

страхового надзора