management

managementSimilar presentations:

Анализ конкурентных возможностей компании

1.

Анализ конкурентныхвозможностей

компании

2.

1. Стратегический стоимостный анализ2. Оценка конкурентной позиции компании

3.

Выявление стратегических проблем

компании

3. Стратегический стоимостный анализ

1Стратегический стоимостный анализ

Возможность компании конкурировать по

ценам и издержкам – один из самых значимых

показателей стратегического положения

компании.

Это особенно важно для рынка товаров широкого

потребления, где продукция однородна и ценовая конкуренция играет важнейшую роль.

На таком рынке лидируют компании с низкими

издержками.

Но и в отраслях, где товары дифференцированы, а

конкуренция идет не только по цене, компании должны

стараться удерживать издержки на уровне конкурентов

или ниже, иначе они рискуют потерять конкурентную

позицию.

4.

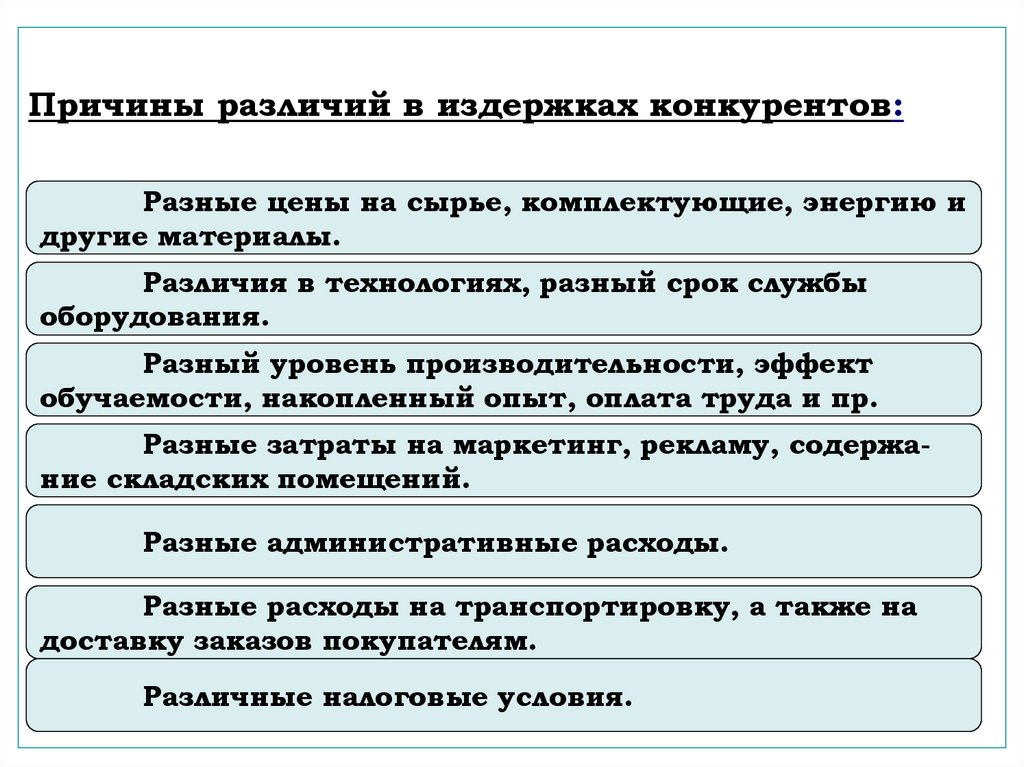

Причины различий в издержках конкурентов:Разные цены на сырье, комплектующие, энергию и

другие материалы.

Различия в технологиях, разный срок службы

оборудования.

Разный уровень производительности, эффект

обучаемости, накопленный опыт, оплата труда и пр.

Разные затраты на маркетинг, рекламу, содержание складских помещений.

Разные административные расходы.

Разные расходы на транспортировку, а также на

доставку заказов покупателям.

Различные налоговые условия.

5.

Метод стратегического анализа издержек.Задачи стратегического анализа издержек:

выявить виды деятельности, издержки в которых

выше или ниже средних по отрасли, сравнением с аналогичными показателями конкурентов,

определить виды деятельности, издержки в которых обеспечивают компании преимущество или проигрыш по сравнению с конкурентами.

6.

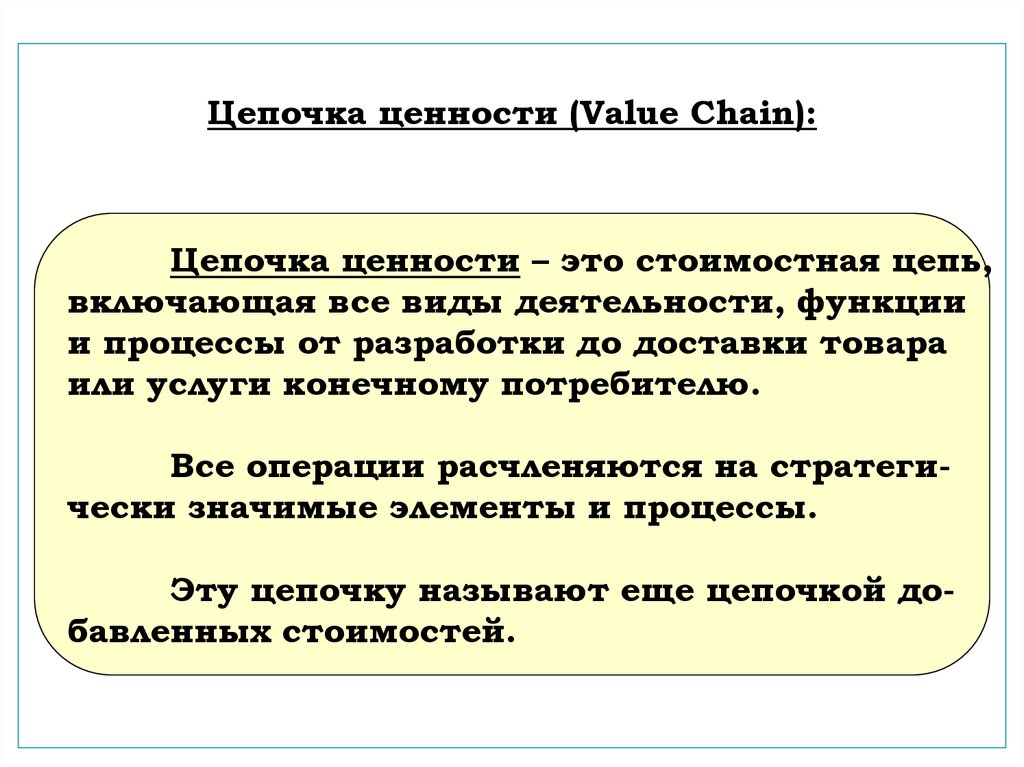

Цепочка ценности (Value Chain):Цепочка ценности – это стоимостная цепь,

включающая все виды деятельности, функции

и процессы от разработки до доставки товара

или услуги конечному потребителю.

Все операции расчленяются на стратегически значимые элементы и процессы.

Эту цепочку называют еще цепочкой добавленных стоимостей.

7.

Стандартная цепочка ценности компании:Основные

виды

деятельности

и

связанные

с ними

издержки

Вспомогательные

виды

деятельности

и

связанные

с ними

издержки

Приобретение сырья

и материалов,

логистика

поставок

Производство

Распространение и

логистика

сбыта

Продажа

и маркетинг

Обслуживание

НИОКР, совершенствование технологий

Управление персоналом

Общее управление

П

Р

И

Б

Ы

Л

Ь

8.

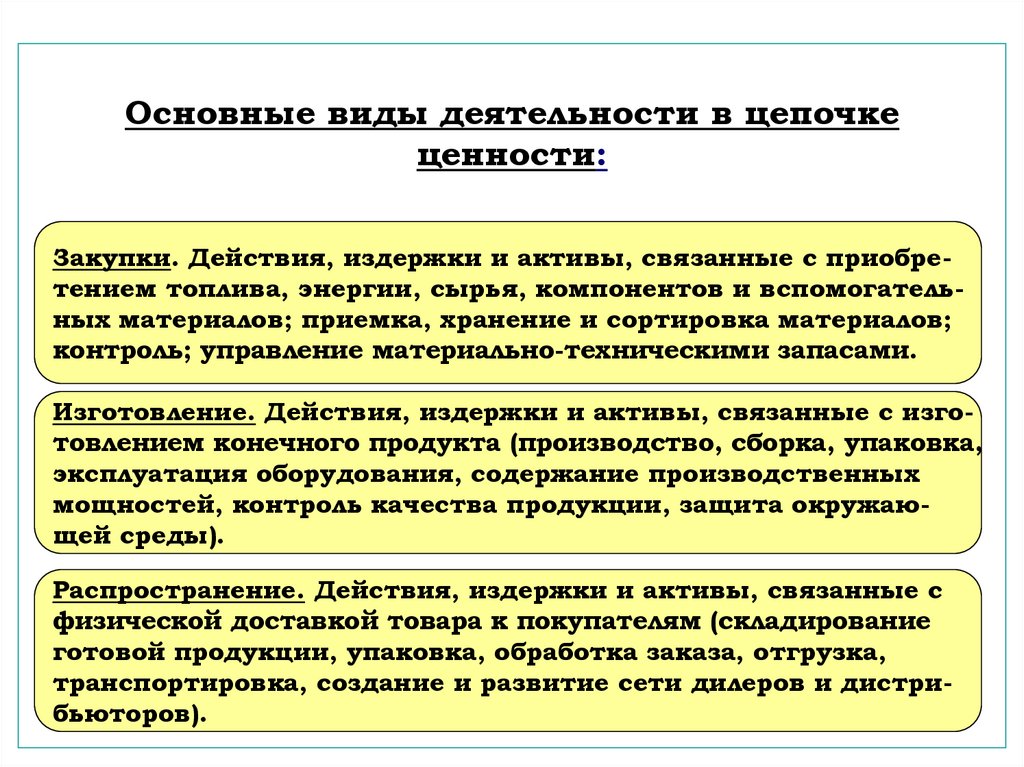

Основные виды деятельности в цепочкеценности:

Закупки. Действия, издержки и активы, связанные с приобретением топлива, энергии, сырья, компонентов и вспомогательных материалов; приемка, хранение и сортировка материалов;

контроль; управление материально-техническими запасами.

Изготовление. Действия, издержки и активы, связанные с изготовлением конечного продукта (производство, сборка, упаковка,

эксплуатация оборудования, содержание производственных

мощностей, контроль качества продукции, защита окружающей среды).

Распространение. Действия, издержки и активы, связанные с

физической доставкой товара к покупателям (складирование

готовой продукции, упаковка, обработка заказа, отгрузка,

транспортировка, создание и развитие сети дилеров и дистрибьюторов).

9.

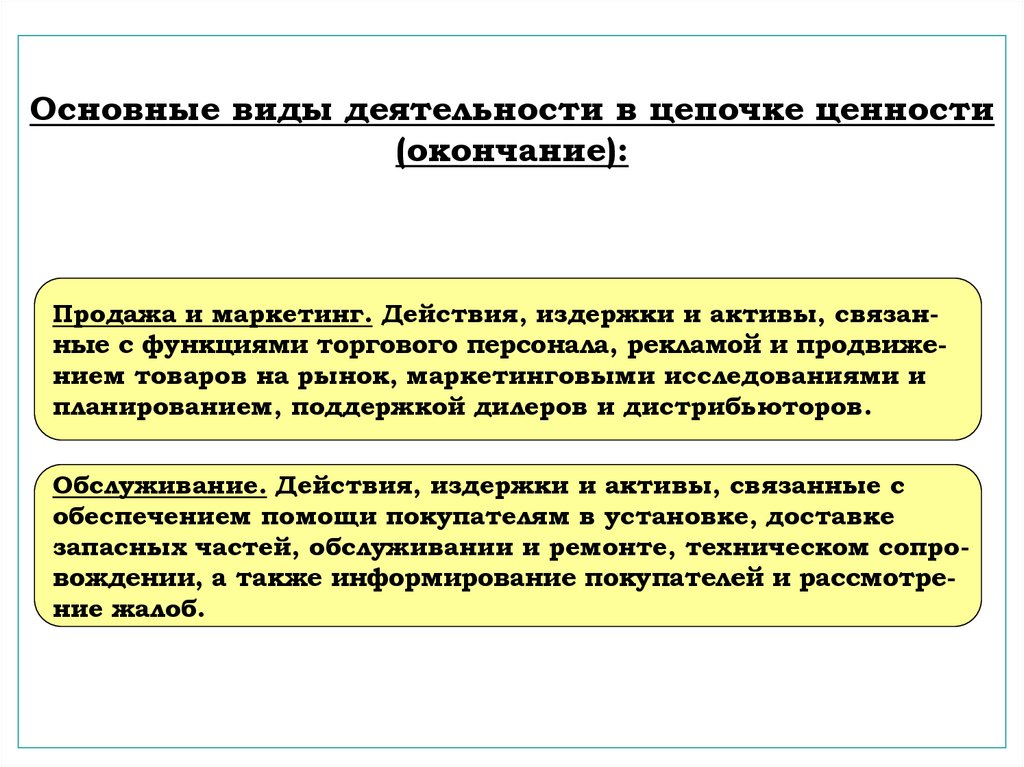

Основные виды деятельности в цепочке ценности(окончание):

Продажа и маркетинг. Действия, издержки и активы, связанные с функциями торгового персонала, рекламой и продвижением товаров на рынок, маркетинговыми исследованиями и

планированием, поддержкой дилеров и дистрибьюторов.

Обслуживание. Действия, издержки и активы, связанные с

обеспечением помощи покупателям в установке, доставке

запасных частей, обслуживании и ремонте, техническом сопровождении, а также информирование покупателей и рассмотрение жалоб.

10.

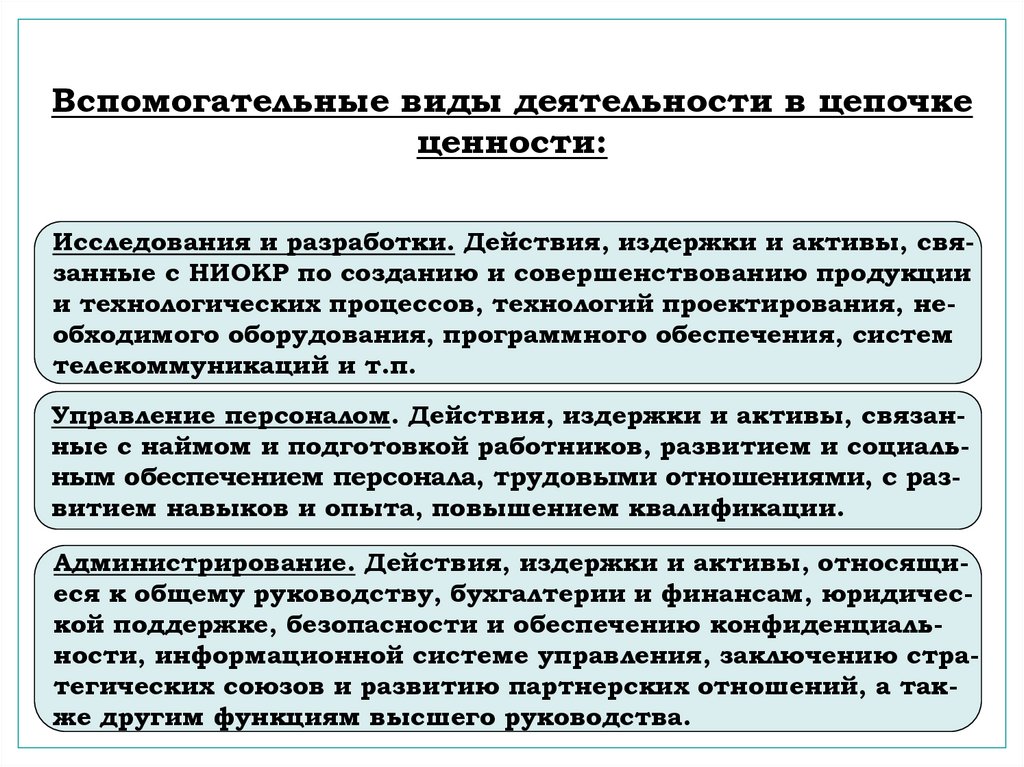

Вспомогательные виды деятельности в цепочкеценности:

Исследования и разработки. Действия, издержки и активы, связанные с НИОКР по созданию и совершенствованию продукции

и технологических процессов, технологий проектирования, необходимого оборудования, программного обеспечения, систем

телекоммуникаций и т.п.

Управление персоналом. Действия, издержки и активы, связанные с наймом и подготовкой работников, развитием и социальным обеспечением персонала, трудовыми отношениями, с развитием навыков и опыта, повышением квалификации.

Администрирование. Действия, издержки и активы, относящиеся к общему руководству, бухгалтерии и финансам, юридической поддержке, безопасности и обеспечению конфиденциальности, информационной системе управления, заключению стратегических союзов и развитию партнерских отношений, а также другим функциям высшего руководства.

11.

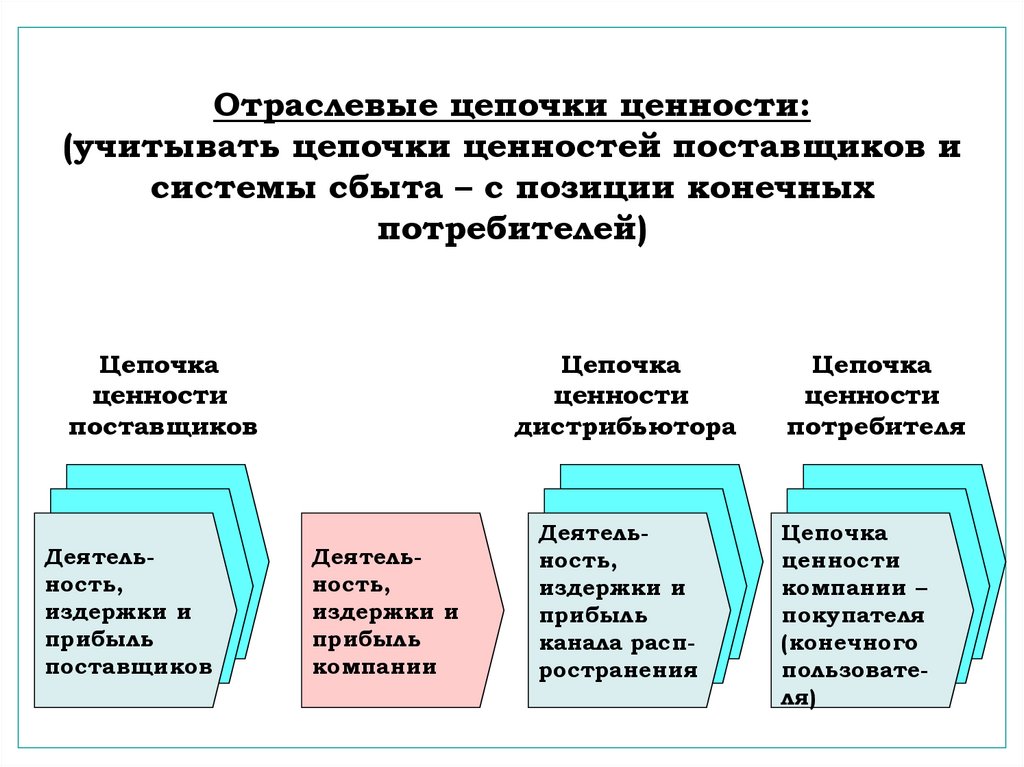

Отраслевые цепочки ценности:(учитывать цепочки ценностей поставщиков и

системы сбыта – с позиции конечных

потребителей)

Цепочка

ценности

поставщиков

Деятельность,

Деятельиздержки и

ность,

прибыль

издержки

и

поставщиков

прибыль

поставщиков

Цепочка

ценности

дистрибьютора

Деятельность,

издержки и

прибыль

компании

Деятельность,

издержки и

прибыль

канала распространения

Цепочка

ценности

потребителя

Цепочка

ценности

компании –

покупателя

(конечного

пользователя)

12.

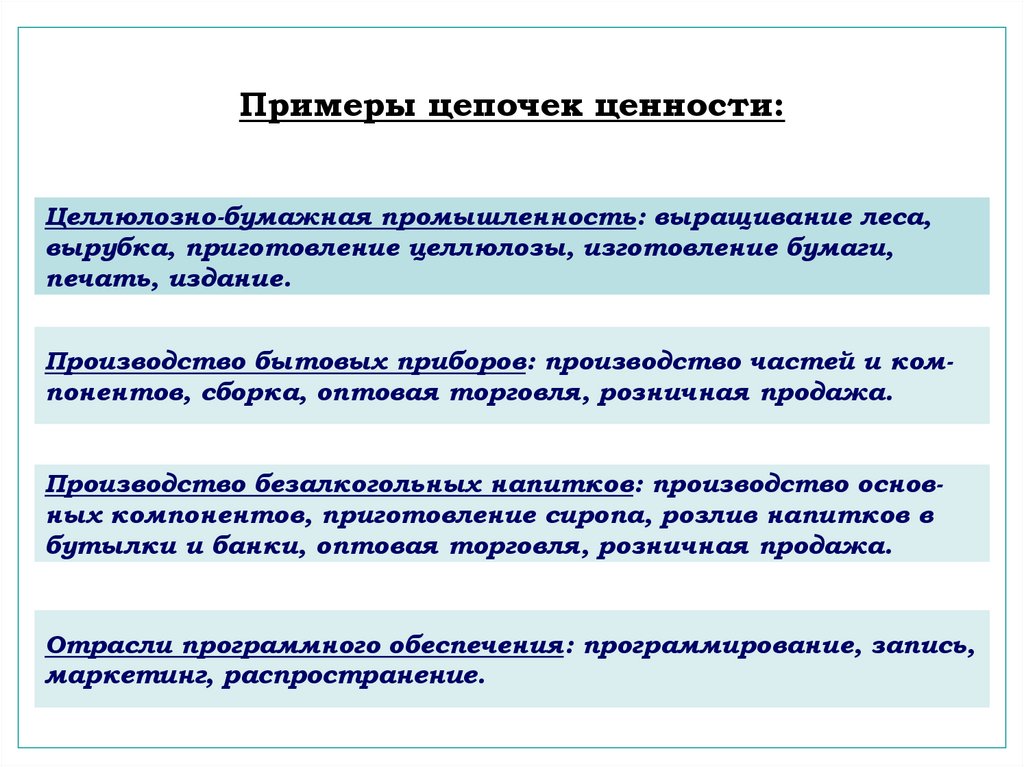

Примеры цепочек ценности:Целлюлозно-бумажная промышленность: выращивание леса,

вырубка, приготовление целлюлозы, изготовление бумаги,

печать, издание.

Производство бытовых приборов: производство частей и компонентов, сборка, оптовая торговля, розничная продажа.

Производство безалкогольных напитков: производство основных компонентов, приготовление сиропа, розлив напитков в

бутылки и банки, оптовая торговля, розничная продажа.

Отрасли программного обеспечения: программирование, запись,

маркетинг, распространение.

13.

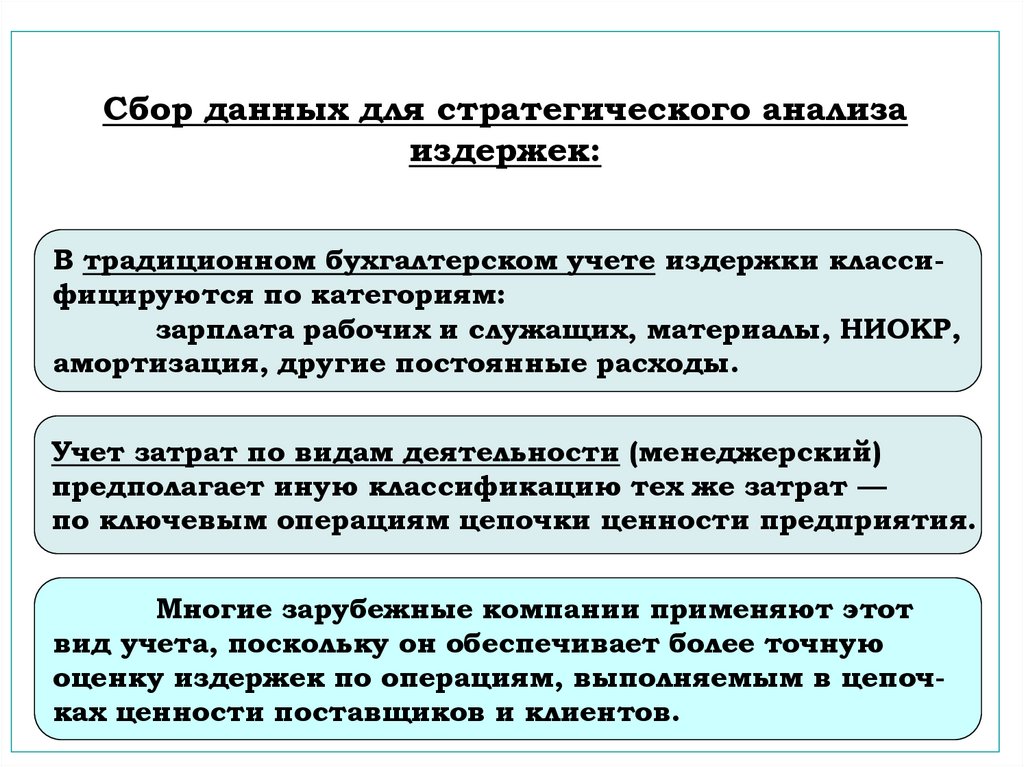

Сбор данных для стратегического анализаиздержек:

В традиционном бухгалтерском учете издержки классифицируются по категориям:

зарплата рабочих и служащих, материалы, НИОКР,

амортизация, другие постоянные расходы.

Учет затрат по видам деятельности (менеджерский)

предполагает иную классификацию тех же затрат —

по ключевым операциям цепочки ценности предприятия.

Многие зарубежные компании применяют этот

вид учета, поскольку он обеспечивает более точную

оценку издержек по операциям, выполняемым в цепочках ценности поставщиков и клиентов.

14.

Традиционный и менеджерский учет издержек:Традиционный расчет по

статьям затрат

Зарплата рабочих и служащих

тыс.

долл.

Оценка издержек по видам

деятельности

340,00 Стоимость закупаемых

материалов

тыс.

Долл.

100,00

Премии

95,00 Оформление заказов на

поставку

Материалы

21,50 Расходы на поставку точно в

срок

Командировки

12,40 Обмен информацией с

поставщиками

59,56

Амортизация

19,00 Контроль качества

приобретаемой продукции

94,10

Другие постоянные расходы

(аренда, коммунал.услуги)

Прочие операционные

расходы

140,20

112,00 Контроль соответствия

поставок и заказов

48,45

40,25 Рекламации и возвраты

продукции

15,25

Внутреннее управление

ИТОГО

82,10

640,15 ИТОГО

100,20

640,15

15.

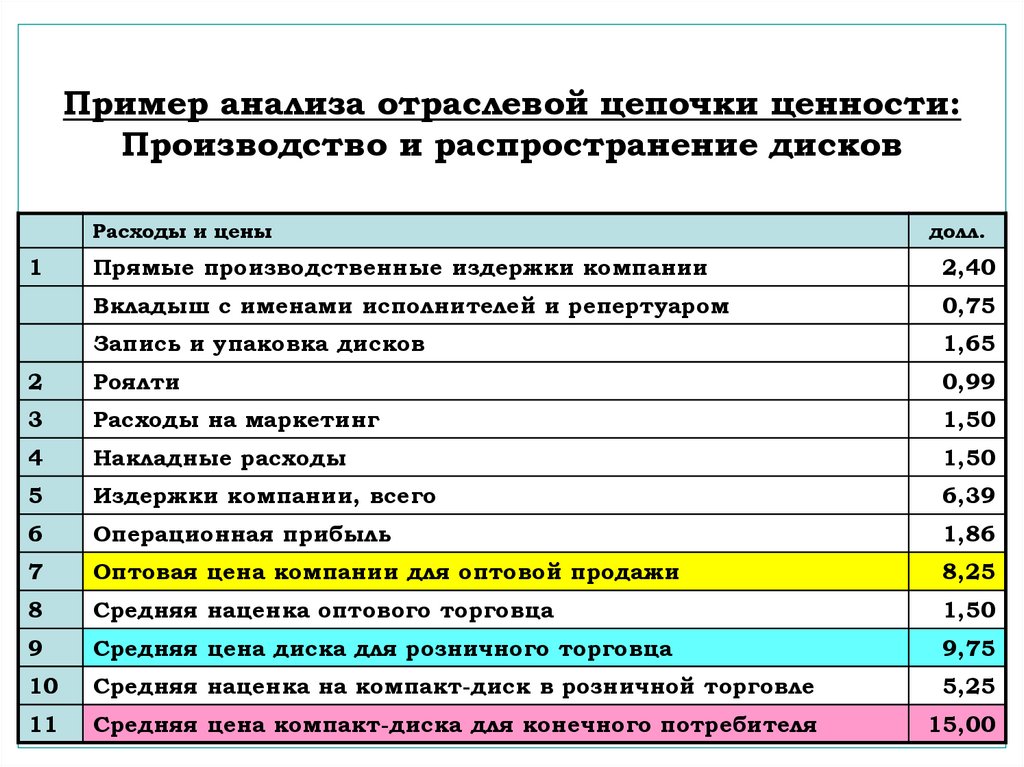

Пример анализа отраслевой цепочки ценности:Производство и распространение дисков

Расходы и цены

1

долл.

Прямые производственные издержки компании

2,40

Вкладыш с именами исполнителей и репертуаром

0,75

Запись и упаковка дисков

1,65

2

Роялти

0,99

3

Расходы на маркетинг

1,50

4

Накладные расходы

1,50

5

Издержки компании, всего

6,39

6

Операционная прибыль

1,86

7

Оптовая цена компании для оптовой продажи

8,25

8

Средняя наценка оптового торговца

1,50

9

Средняя цена диска для розничного торговца

9,75

10

Средняя наценка на компакт-диск в розничной торговле

5,25

11

Средняя цена компакт-диска для конечного потребителя

15,00

16.

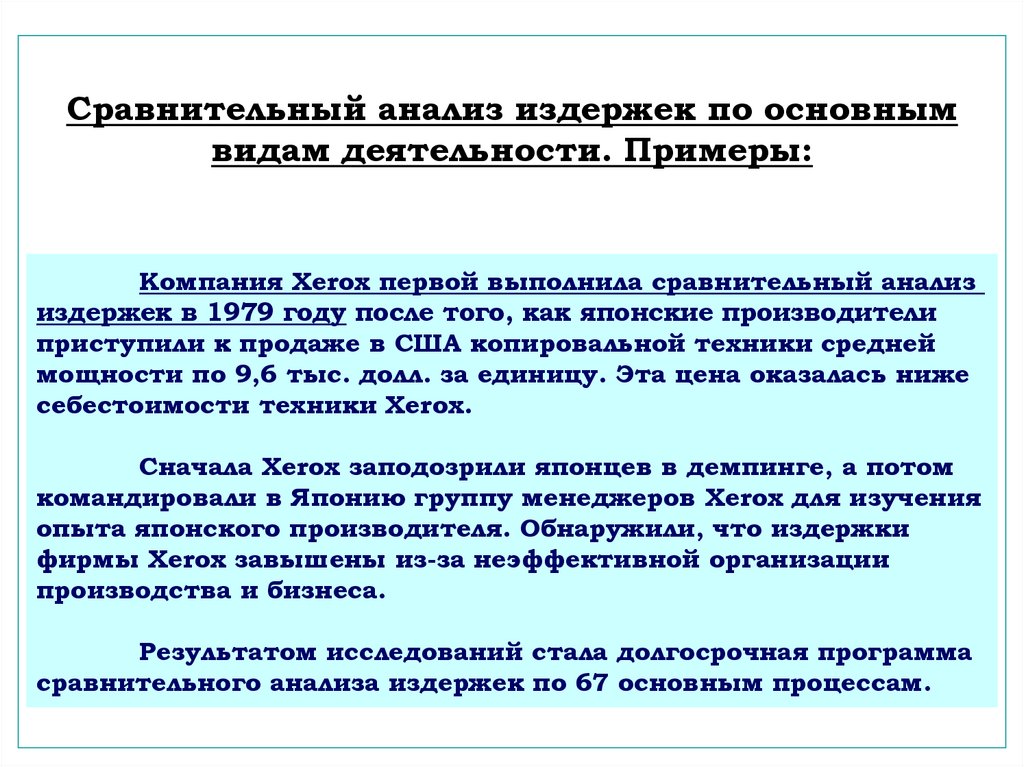

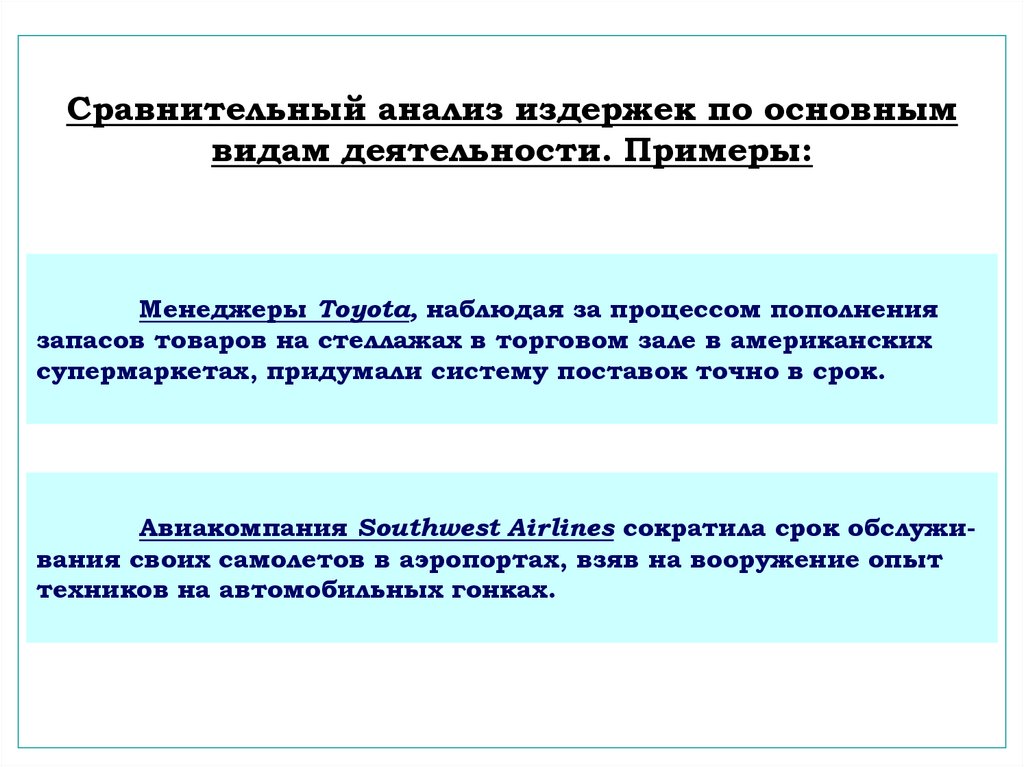

Сравнительный анализ издержек по основнымвидам деятельности. Примеры:

Компания Xerox первой выполнила сравнительный анализ

издержек в 1979 году после того, как японские производители

приступили к продаже в США копировальной техники средней

мощности по 9,6 тыс. долл. за единицу. Эта цена оказалась ниже

себестоимости техники Xerox.

Сначала Xerox заподозрили японцев в демпинге, а потом

командировали в Японию группу менеджеров Xerox для изучения

опыта японского производителя. Обнаружили, что издержки

фирмы Xerox завышены из-за неэффективной организации

производства и бизнеса.

Результатом исследований стала долгосрочная программа

сравнительного анализа издержек по 67 основным процессам.

17.

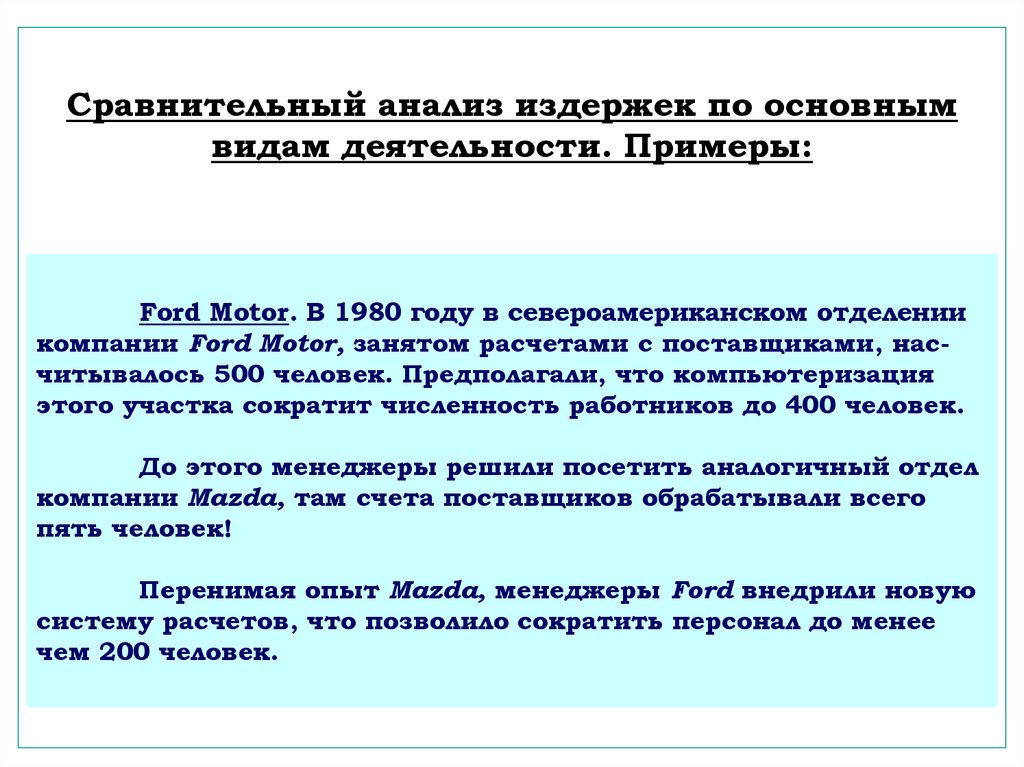

Сравнительный анализ издержек по основнымвидам деятельности. Примеры:

Ford Motor. В 1980 году в североамериканском отделении

компании Ford Motor, занятом расчетами с поставщиками, насчитывалось 500 человек. Предполагали, что компьютеризация

этого участка сократит численность работников до 400 человек.

До этого менеджеры решили посетить аналогичный отдел

компании Mazda, там счета поставщиков обрабатывали всего

пять человек!

Перенимая опыт Mazda, менеджеры Ford внедрили новую

систему расчетов, что позволило сократить персонал до менее

чем 200 человек.

18.

Сравнительный анализ издержек по основнымвидам деятельности. Примеры:

Менеджеры Toyota, наблюдая за процессом пополнения

запасов товаров на стеллажах в торговом зале в американских

супермаркетах, придумали систему поставок точно в срок.

Авиакомпания Southwest Airlines сократила срок обслуживания своих самолетов в аэропортах, взяв на вооружение опыт

техников на автомобильных гонках.

19.

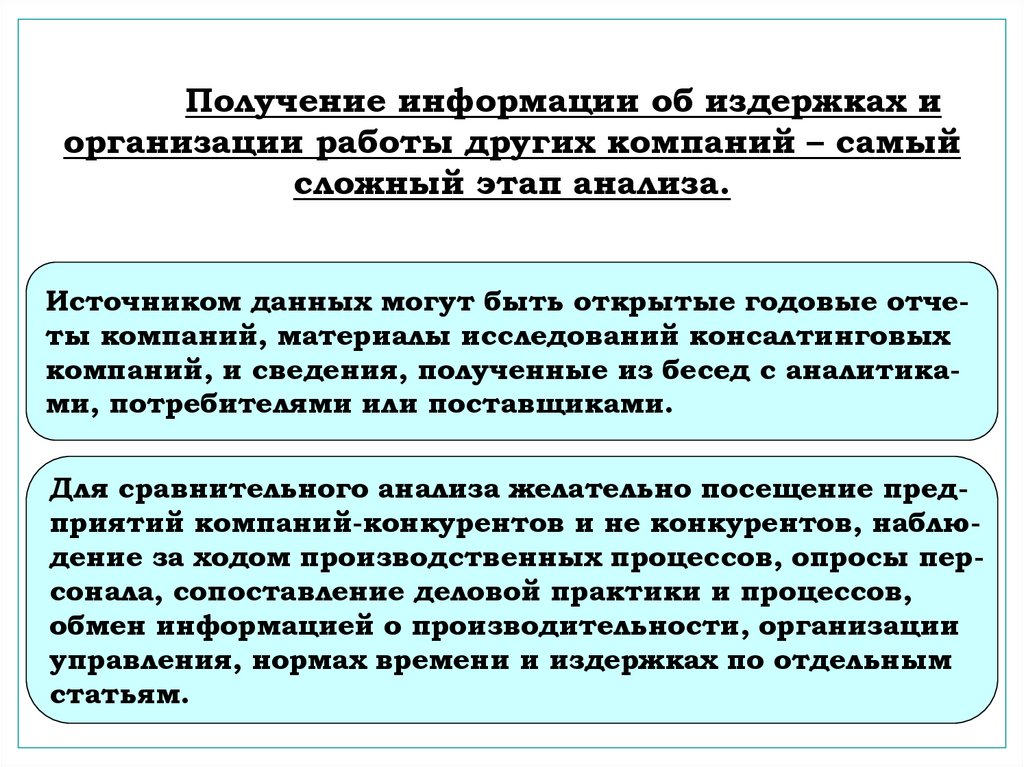

Получение информации об издержках иорганизации работы других компаний – самый

сложный этап анализа.

Источником данных могут быть открытые годовые отчеты компаний, материалы исследований консалтинговых

компаний, и сведения, полученные из бесед с аналитиками, потребителями или поставщиками.

Для сравнительного анализа желательно посещение предприятий компаний-конкурентов и не конкурентов, наблюдение за ходом производственных процессов, опросы персонала, сопоставление деловой практики и процессов,

обмен информацией о производительности, организации

управления, нормах времени и издержках по отдельным

статьям.

20.

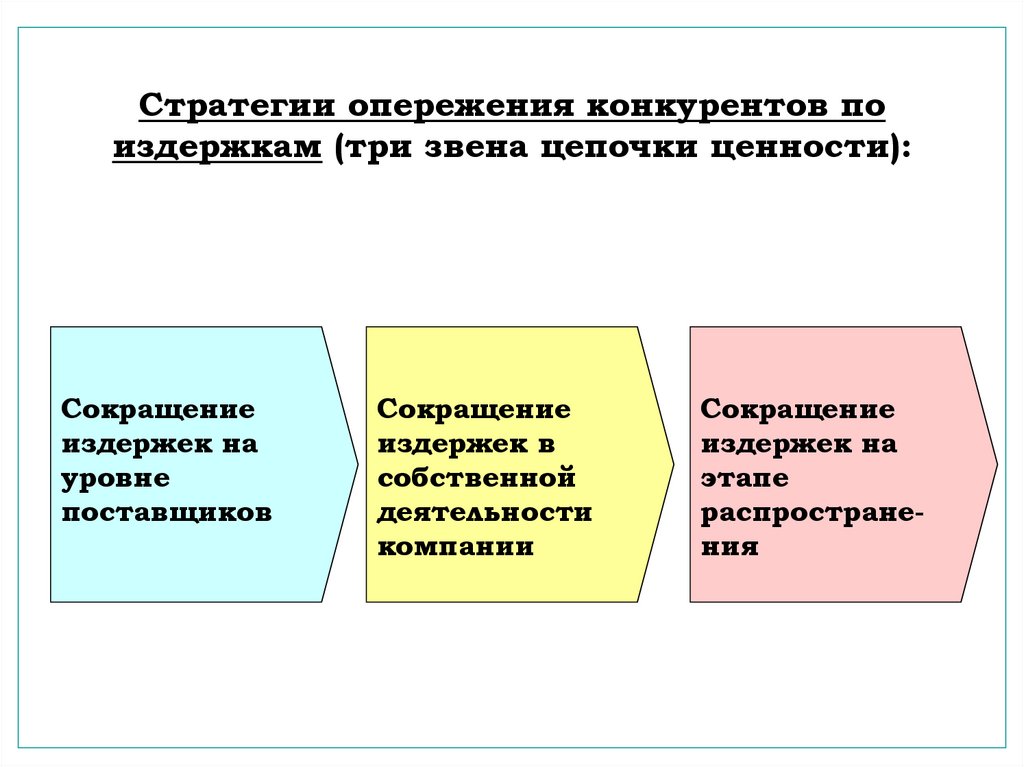

Стратегии опережения конкурентов поиздержкам (три звена цепочки ценности):

Сокращение

издержек на

уровне

поставщиков

Сокращение

издержек в

собственной

деятельности

компании

Сокращение

издержек на

этапе

распространения

21.

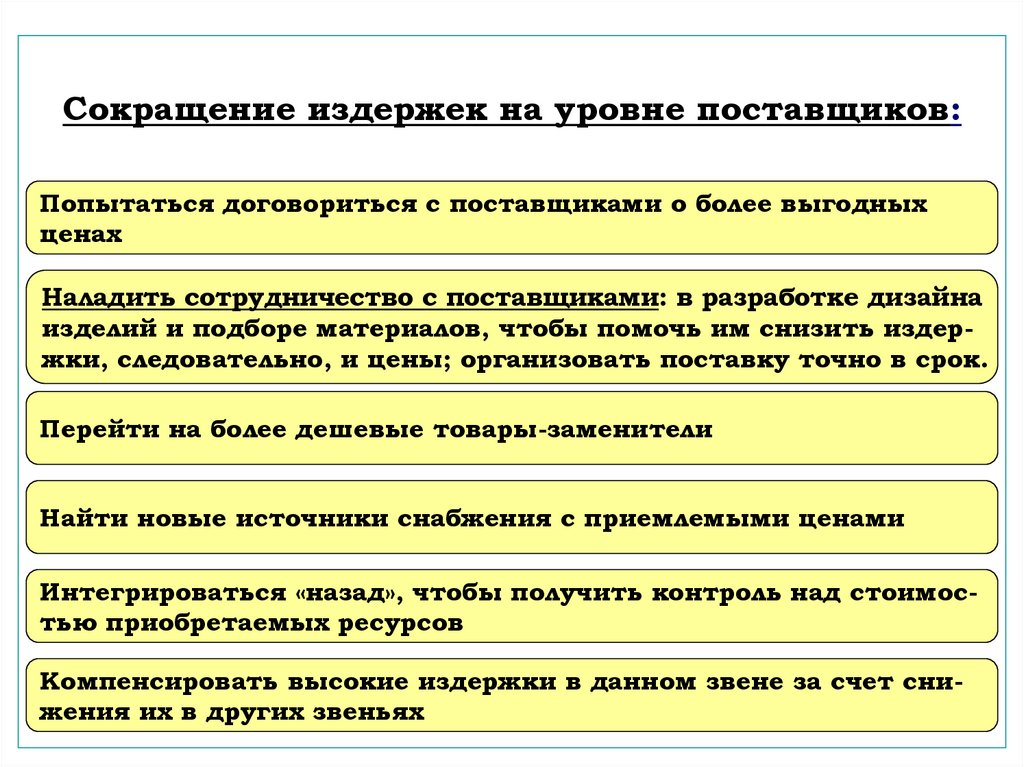

Сокращение издержек на уровне поставщиков:Попытаться договориться с поставщиками о более выгодных

ценах

Наладить сотрудничество с поставщиками: в разработке дизайна

изделий и подборе материалов, чтобы помочь им снизить издержки, следовательно, и цены; организовать поставку точно в срок.

Перейти на более дешевые товары-заменители

Найти новые источники снабжения с приемлемыми ценами

Интегрироваться «назад», чтобы получить контроль над стоимостью приобретаемых ресурсов

Компенсировать высокие издержки в данном звене за счет снижения их в других звеньях

22.

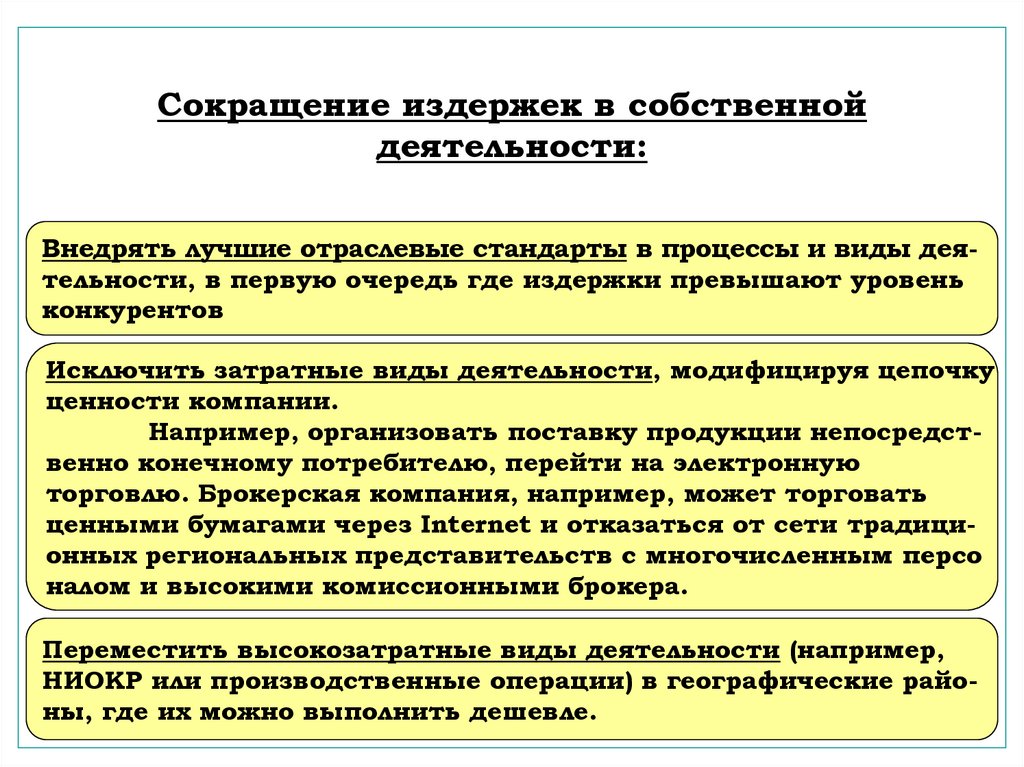

Сокращение издержек в собственнойдеятельности:

Внедрять лучшие отраслевые стандарты в процессы и виды деятельности, в первую очередь где издержки превышают уровень

конкурентов

Исключить затратные виды деятельности, модифицируя цепочку

ценности компании.

Например, организовать поставку продукции непосредственно конечному потребителю, перейти на электронную

торговлю. Брокерская компания, например, может торговать

ценными бумагами через Internet и отказаться от сети традиционных региональных представительств с многочисленным персо

налом и высокими комиссионными брокера.

Переместить высокозатратные виды деятельности (например,

НИОКР или производственные операции) в географические районы, где их можно выполнить дешевле.

23.

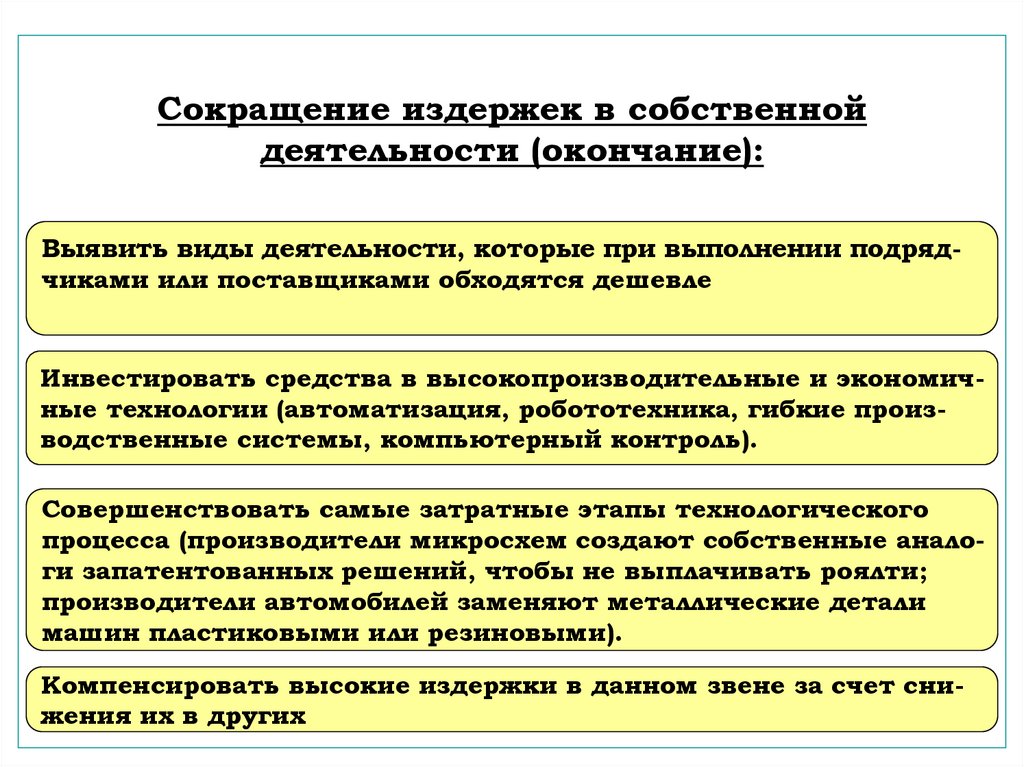

Сокращение издержек в собственнойдеятельности (окончание):

Выявить виды деятельности, которые при выполнении подрядчиками или поставщиками обходятся дешевле

Инвестировать средства в высокопроизводительные и экономичные технологии (автоматизация, робототехника, гибкие производственные системы, компьютерный контроль).

Совершенствовать самые затратные этапы технологического

процесса (производители микросхем создают собственные аналоги запатентованных решений, чтобы не выплачивать роялти;

производители автомобилей заменяют металлические детали

машин пластиковыми или резиновыми).

Компенсировать высокие издержки в данном звене за счет снижения их в других

24.

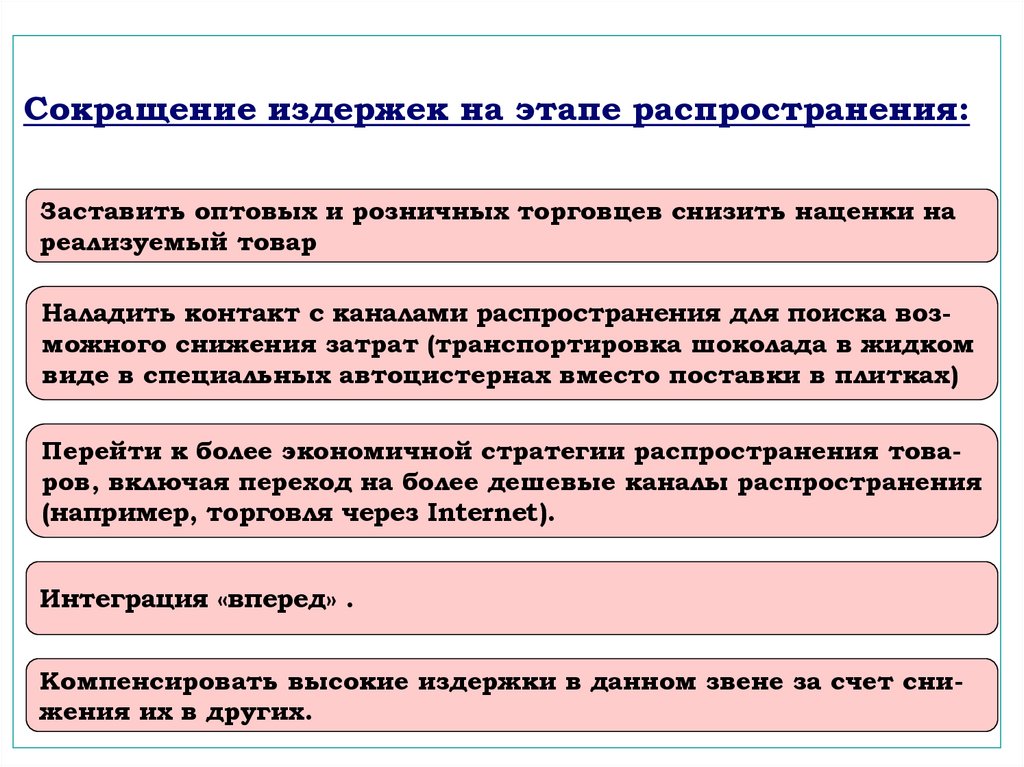

Сокращение издержек на этапе распространения:Заставить оптовых и розничных торговцев снизить наценки на

реализуемый товар

Наладить контакт с каналами распространения для поиска возможного снижения затрат (транспортировка шоколада в жидком

виде в специальных автоцистернах вместо поставки в плитках)

Перейти к более экономичной стратегии распространения товаров, включая переход на более дешевые каналы распространения

(например, торговля через Internet).

Интеграция «вперед» .

Компенсировать высокие издержки в данном звене за счет снижения их в других.

25.

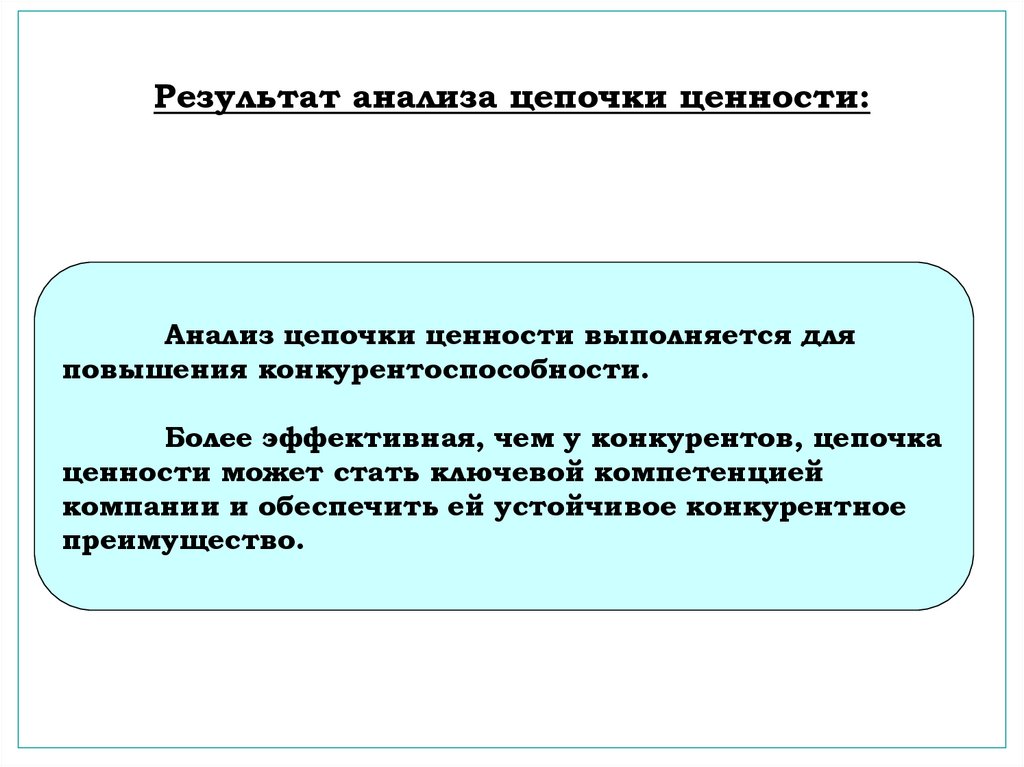

Результат анализа цепочки ценности:Анализ цепочки ценности выполняется для

повышения конкурентоспособности.

Более эффективная, чем у конкурентов, цепочка

ценности может стать ключевой компетенцией

компании и обеспечить ей устойчивое конкурентное

преимущество.

26. 2 Оценка конкурентной позиции компании

Общий анализ конкурентной позиции иконкурентной силы компании:

Изучить ряд дополнительных факторов:

1 Перспективы укрепления (ослабления) конкурентной позиции компании при сохранении сегодняшней стратегии.

2 Место компании среди основных конкурентов по наличию ключевых факторов успеха, прочности конкурентой позиции и ресурсных возможностей.

3 Наличие (отсутствие) конкурентного преимущества

4 Устойчивость компании к движущим силам отрасли,

конкурентному давлению, возможным действиям конкурентов.

27.

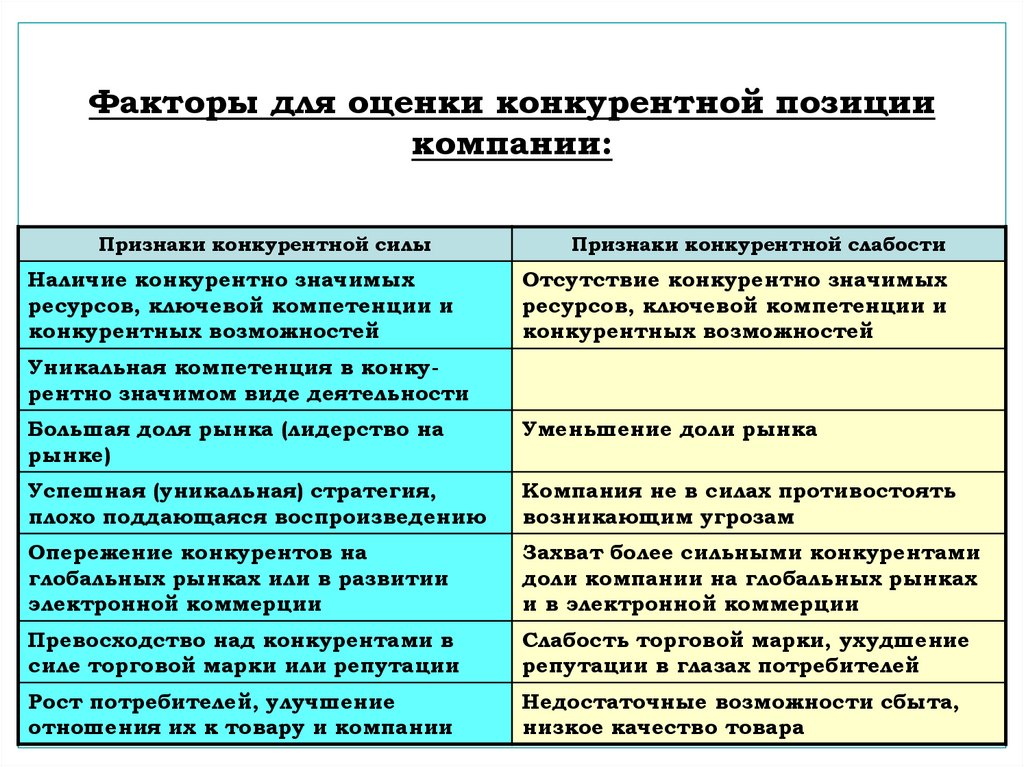

Факторы для оценки конкурентной позициикомпании:

Признаки конкурентной силы

Наличие конкурентно значимых

ресурсов, ключевой компетенции и

конкурентных возможностей

Признаки конкурентной слабости

Отсутствие конкурентно значимых

ресурсов, ключевой компетенции и

конкурентных возможностей

Уникальная компетенция в конкурентно значимом виде деятельности

Большая доля рынка (лидерство на

рынке)

Уменьшение доли рынка

Успешная (уникальная) стратегия,

плохо поддающаяся воспроизведению

Компания не в силах противостоять

возникающим угрозам

Опережение конкурентов на

глобальных рынках или в развитии

электронной коммерции

Захват более сильными конкурентами

доли компании на глобальных рынках

и в электронной коммерции

Превосходство над конкурентами в

силе торговой марки или репутации

Слабость торговой марки, ухудшение

репутации в глазах потребителей

Рост потребителей, улучшение

отношения их к товару и компании

Недостаточные возможности сбыта,

низкое качество товара

28.

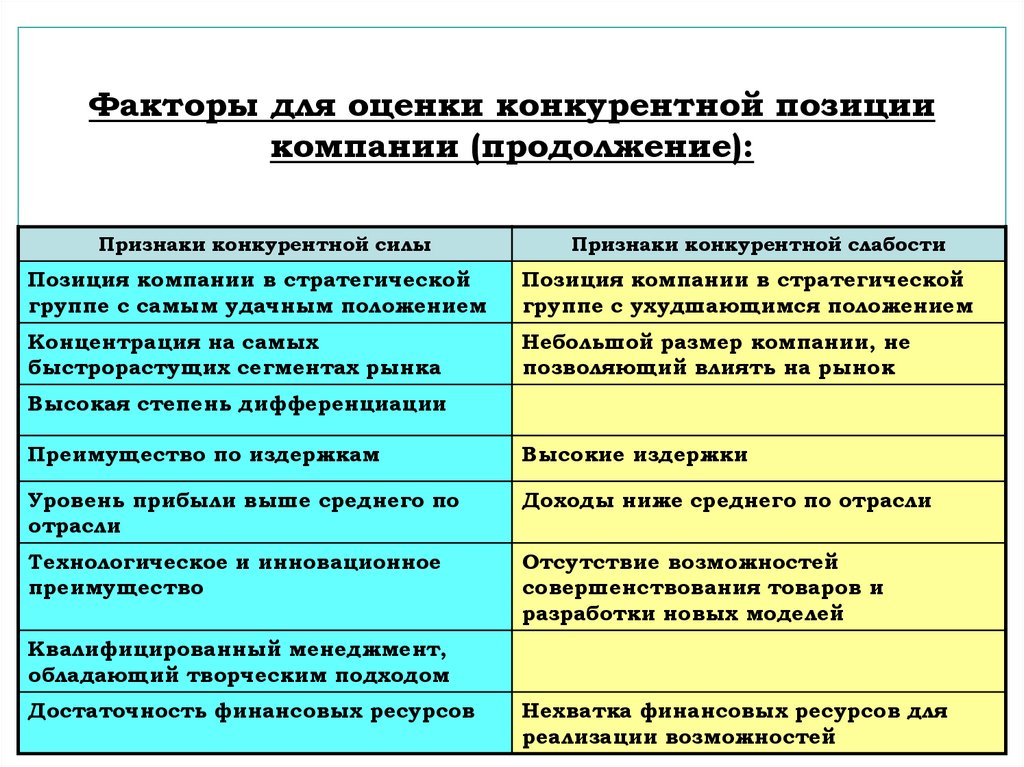

Факторы для оценки конкурентной позициикомпании (продолжение):

Признаки конкурентной силы

Признаки конкурентной слабости

Позиция компании в стратегической

группе с самым удачным положением

Позиция компании в стратегической

группе с ухудшающимся положением

Концентрация на самых

быстрорастущих сегментах рынка

Небольшой размер компании, не

позволяющий влиять на рынок

Высокая степень дифференциации

Преимущество по издержкам

Высокие издержки

Уровень прибыли выше среднего по

отрасли

Доходы ниже среднего по отрасли

Технологическое и инновационное

преимущество

Отсутствие возможностей

совершенствования товаров и

разработки новых моделей

Квалифицированный менеджмент,

обладающий творческим подходом

Достаточность финансовых ресурсов

Нехватка финансовых ресурсов для

реализации возможностей

29.

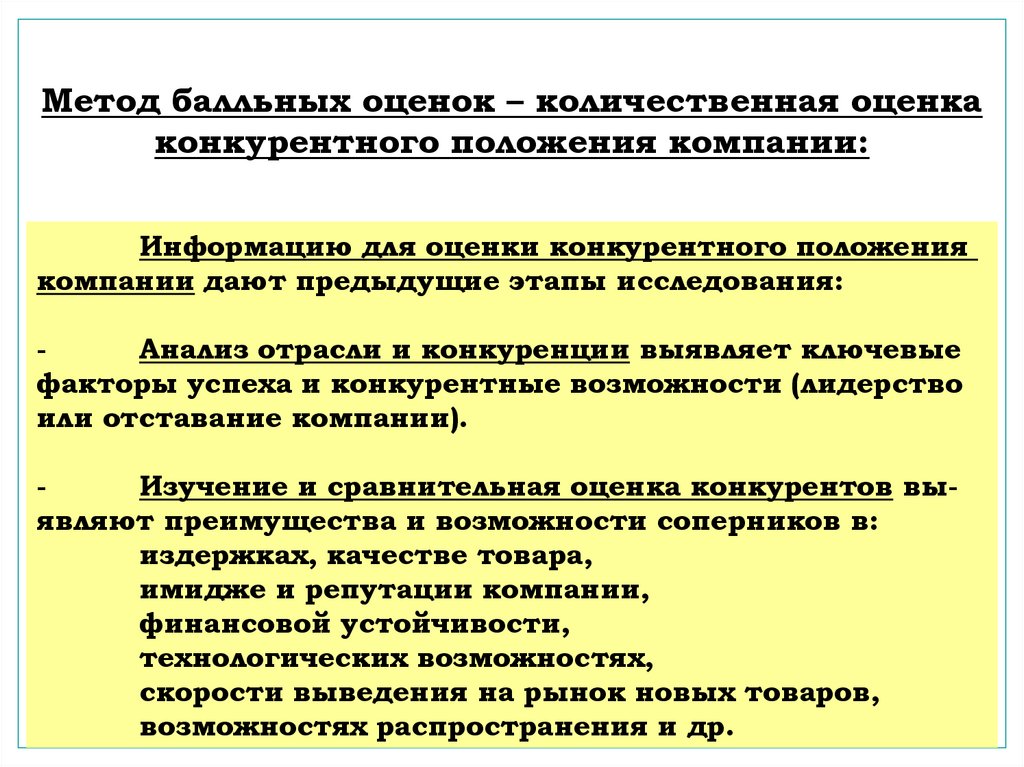

Метод балльных оценок – количественная оценкаконкурентного положения компании:

Информацию для оценки конкурентного положения

компании дают предыдущие этапы исследования:

Анализ отрасли и конкуренции выявляет ключевые

факторы успеха и конкурентные возможности (лидерство

или отставание компании).

Изучение и сравнительная оценка конкурентов выявляют преимущества и возможности соперников в:

издержках, качестве товара,

имидже и репутации компании,

финансовой устойчивости,

технологических возможностях,

скорости выведения на рынок новых товаров,

возможностях распространения и др.

30.

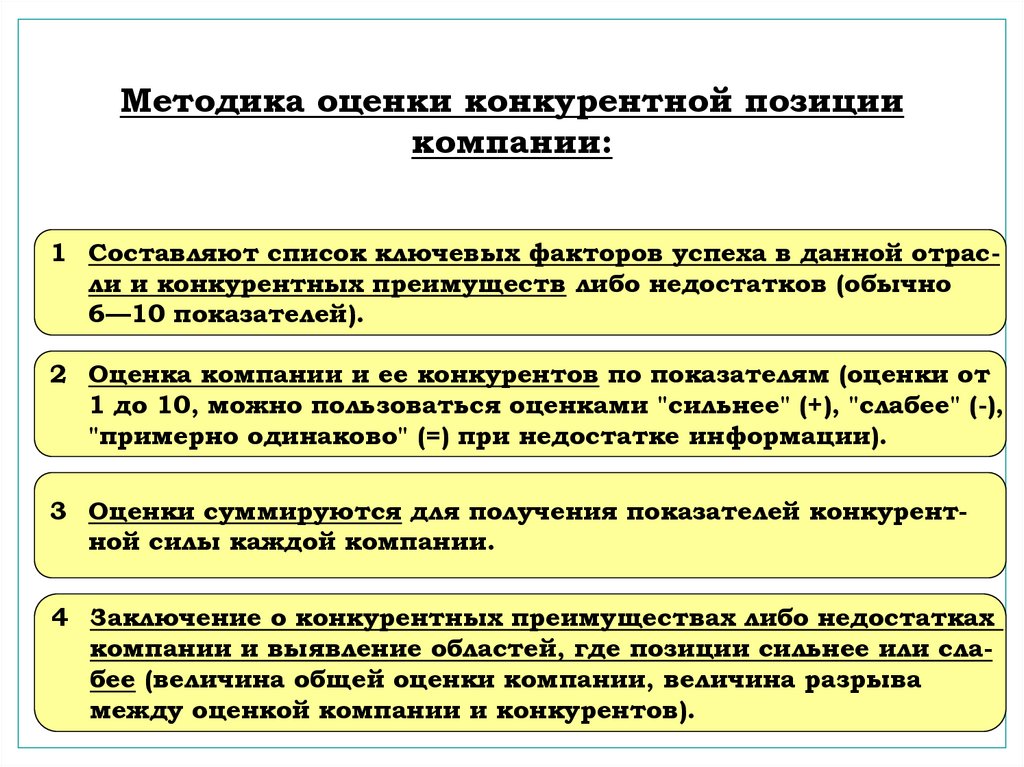

Методика оценки конкурентной позициикомпании:

1 Составляют список ключевых факторов успеха в данной отрасли и конкурентных преимуществ либо недостатков (обычно

6—10 показателей).

2 Оценка компании и ее конкурентов по показателям (оценки от

1 до 10, можно пользоваться оценками "сильнее" (+), "слабее" (-),

"примерно одинаково" (=) при недостатке информации).

3 Оценки суммируются для получения показателей конкурентной силы каждой компании.

4 Заключение о конкурентных преимуществах либо недостатках

компании и выявление областей, где позиции сильнее или слабее (величина общей оценки компании, величина разрыва

между оценкой компании и конкурентов).

31.

Пример невзвешенной оценки конкурентной силыкомпании:

Шкала оценок: 1 – очень плохо, 10 – очень хорошо

Ключевые факторы успеха (сила)

Компания

АВС

Конкуренты

1

2

3

4

Качество и характеристики товара

8

5

10

1

6

Репутация (имидж)

8

7

10

1

6

Производственные возможности

2

10

4

5

1

10

1

7

3

8

Дилерская сеть и возможности

9

4

10

5

1

Инновационные возможности

9

4

10

5

1

Финансовые ресурсы

5

10

7

3

1

Издержки в сравнении с

конкурентами

5

10

3

1

4

Обслуживание клиентов

5

7

10

1

4

61

58

71

25

32

Использование технологий

Невзвешенная оценка

32.

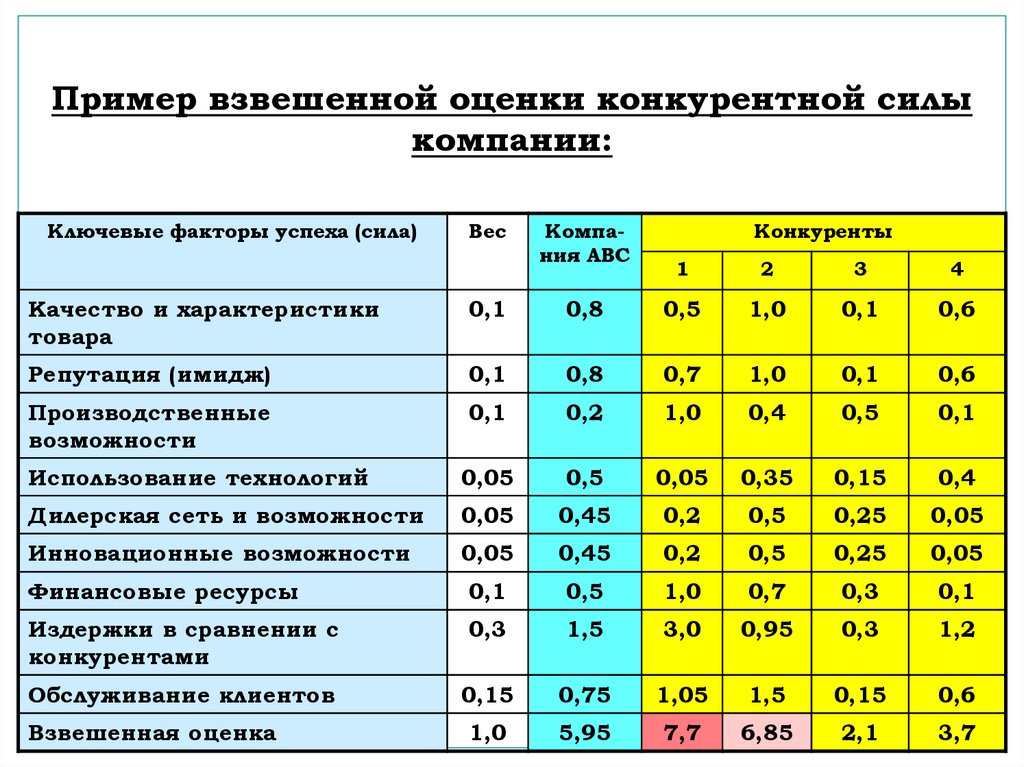

Пример взвешенной оценки конкурентной силыкомпании:

Ключевые факторы успеха (сила)

Вес

Компания АВС

Конкуренты

1

2

3

4

Качество и характеристики

товара

0,1

0,8

0,5

1,0

0,1

0,6

Репутация (имидж)

0,1

0,8

0,7

1,0

0,1

0,6

Производственные

возможности

0,1

0,2

1,0

0,4

0,5

0,1

Использование технологий

0,05

0,5

0,05

0,35

0,15

0,4

Дилерская сеть и возможности

0,05

0,45

0,2

0,5

0,25

0,05

Инновационные возможности

0,05

0,45

0,2

0,5

0,25

0,05

Финансовые ресурсы

0,1

0,5

1,0

0,7

0,3

0,1

Издержки в сравнении с

конкурентами

0,3

1,5

3,0

0,95

0,3

1,2

Обслуживание клиентов

0,15

0,75

1,05

1,5

0,15

0,6

1,0

5,95

7,7

6,85

2,1

3,7

Взвешенная оценка

33.

Взвешенные и невзвешенные оценкиконкурентной силы компании:

Таким образом, распределяя факторы по

степени конкурентной значимости, можно получить совсем другие результаты, чем при использовании невзвешенных оценок.

Системе невзвешенных оценок присущ

серьезный недостаток: все показатели конкурентной силы предполагаются в ней одинаково значимыми.

34.

Результаты оценки конкурентной позициикомпании:

- позволяют уточнить положение компании относительно

конкурентов с помощью показателей ключевых факторов

успеха;

- указывают, по каким факторам компания уступает и

кому;

- показывают, победа над каким соперником наиболее

вероятна и каковы его самые уязвимые места.

35.

Использование результатов оценки конкурентнойпозиции компании для выработки стратегии:

- Компания должна стараться превратить свои сильные

конкурентные стороны в устойчивое конкурентное преимущество

- Предпринимать стратегические действия, способные

устранить ее конкурентные недостатки

- Если у компании значительный перевес силы в областях,

где конкуренты слабы, можно предпринять наступление,

чтобы использовать слабости конкурентов

36. 3 Выявление стратегических проблем компании

Последняя ступень ситуационного анализавыявление всех серьезных стратегических проблем компании, чтобы учесть их при разработкестратегического плана.

Для этого нужно изучить результаты проведенных анализов и точно определить, на чем

необходимо сосредоточить внимание для достижения финансового и конкурентного успеха в

долгосрочной перспективе.

Без знания проблем компании не имеет смысла приступать к разработке стратегии.

37.

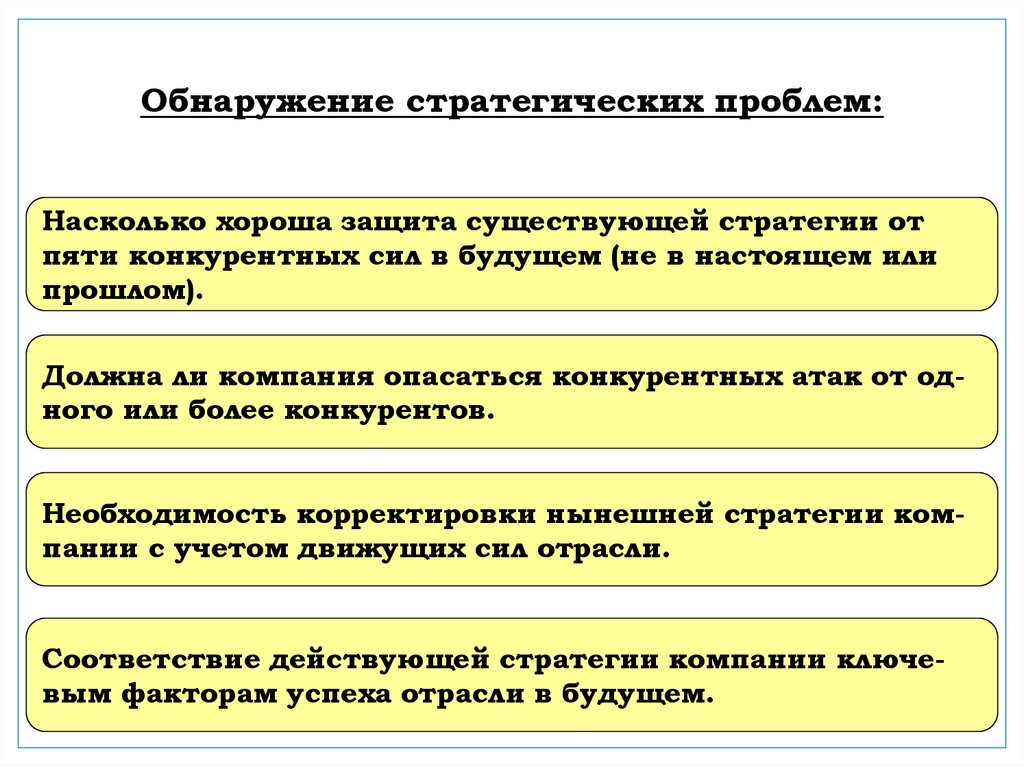

Обнаружение стратегических проблем:Насколько хороша защита существующей стратегии от

пяти конкурентных сил в будущем (не в настоящем или

прошлом).

Должна ли компания опасаться конкурентных атак от одного или более конкурентов.

Необходимость корректировки нынешней стратегии компании с учетом движущих сил отрасли.

Соответствие действующей стратегии компании ключевым факторам успеха отрасли в будущем.

38.

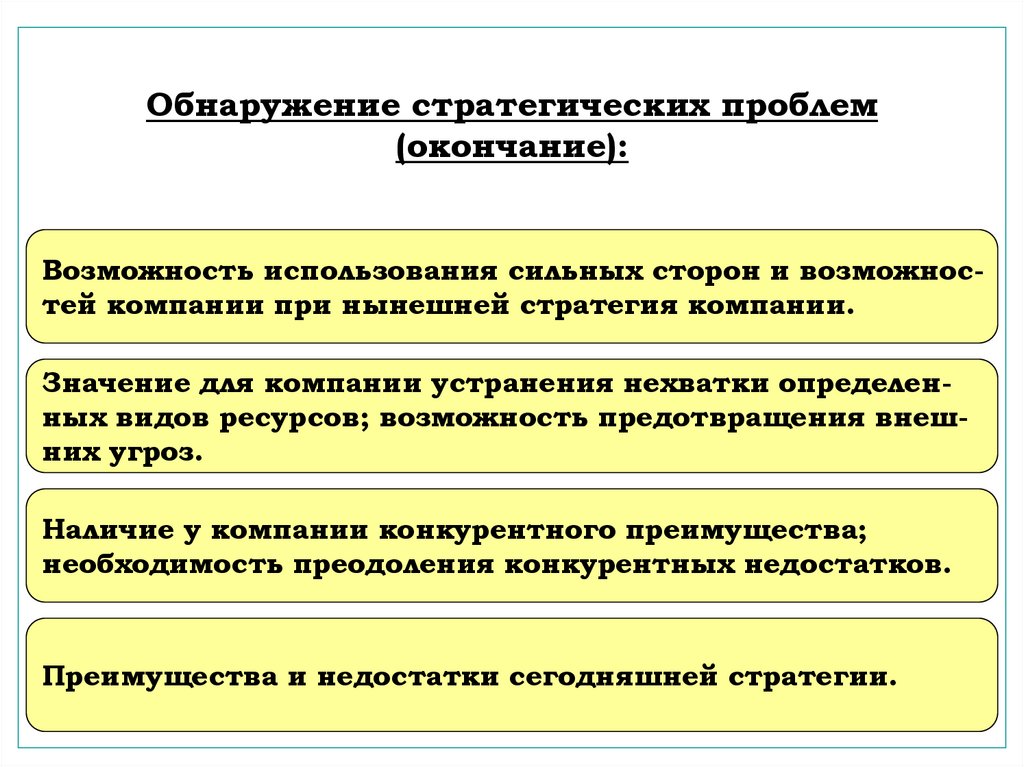

Обнаружение стратегических проблем(окончание):

Возможность использования сильных сторон и возможностей компании при нынешней стратегия компании.

Значение для компании устранения нехватки определенных видов ресурсов; возможность предотвращения внешних угроз.

Наличие у компании конкурентного преимущества;

необходимость преодоления конкурентных недостатков.

Преимущества и недостатки сегодняшней стратегии.

39.

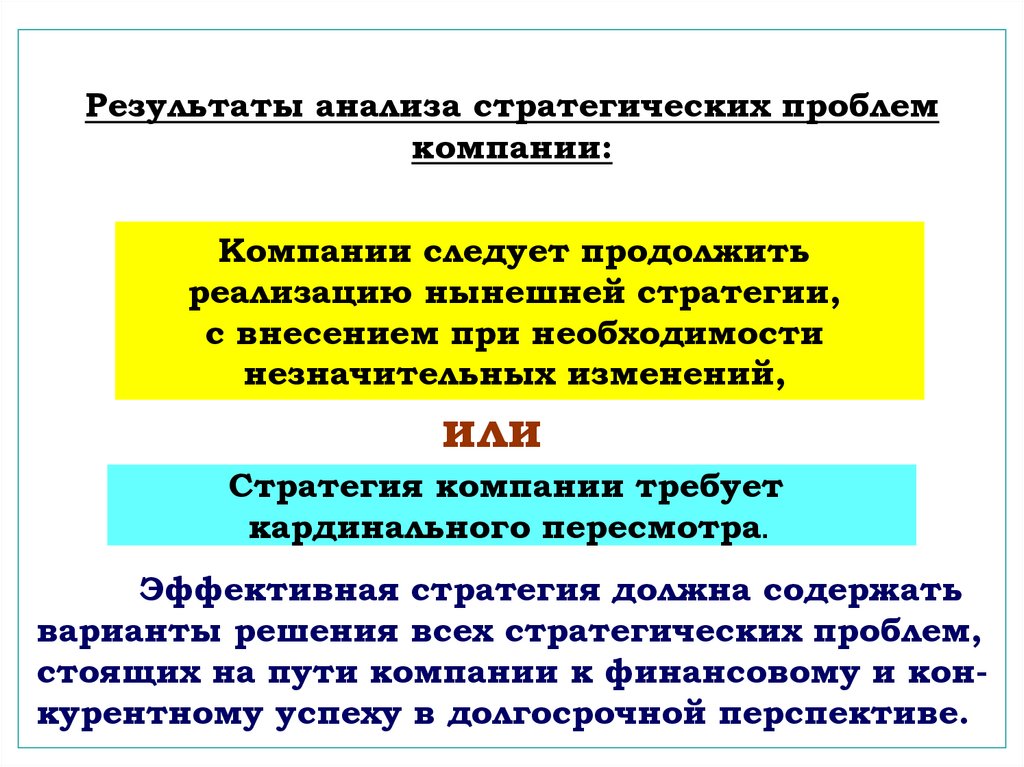

Результаты анализа стратегических проблемкомпании:

Компании следует продолжить

реализацию нынешней стратегии,

с внесением при необходимости

незначительных изменений,

или

Стратегия компании требует

кардинального пересмотра.

Эффективная стратегия должна содержать

варианты решения всех стратегических проблем,

стоящих на пути компании к финансовому и конкурентному успеху в долгосрочной перспективе.

40. Дополнительно:

Формы анализа положения компании:1

Стратегические показатели деятельности

Показатели

Доля рынка

Темпы роста объема продаж

Чистая прибыль

Прибыль на собственный

капитал

Другие (указать)

2016 2017 2018 2019 2020

41. Дополнительно:

2Внутренние сильные стороны компании и

конкурентные возможности

ПЕРЕЧИСЛИТЬ:

Внутренние сильные стороны компании:

Внутренние слабые стороны

Внешние возможности

Внешние угрозы

42. Дополнительно:

3Оценка конкурентной силы компании

Ключевые факторы успеха (сила)

Качество и характеристики

товара

Репутация (имидж)

Производственные возможности

Использование технологий

Дилерская сеть и возможности

Инновационные возможности

Финансовые ресурсы

Издержки в сравнении с

конкурентами

Обслуживание клиентов

Взвешенная оценка

Вес

Компания

Конкуренты

1

2

3

4