finance

financeSimilar presentations:

Сравнительный анализ лизинговых и кредитных операций при приобретении организацией

1. ФГБОУ ВО «Пермский государственный аграрно-технологический университет имени академика Д.Н. Прянишникова»

Тема 8. Сравнительный анализлизинговых и кредитных операций при

приобретении организацией

оборудования

Лектор:

Свечникова Татьяна Михайловна,

старший преподаватель

2.

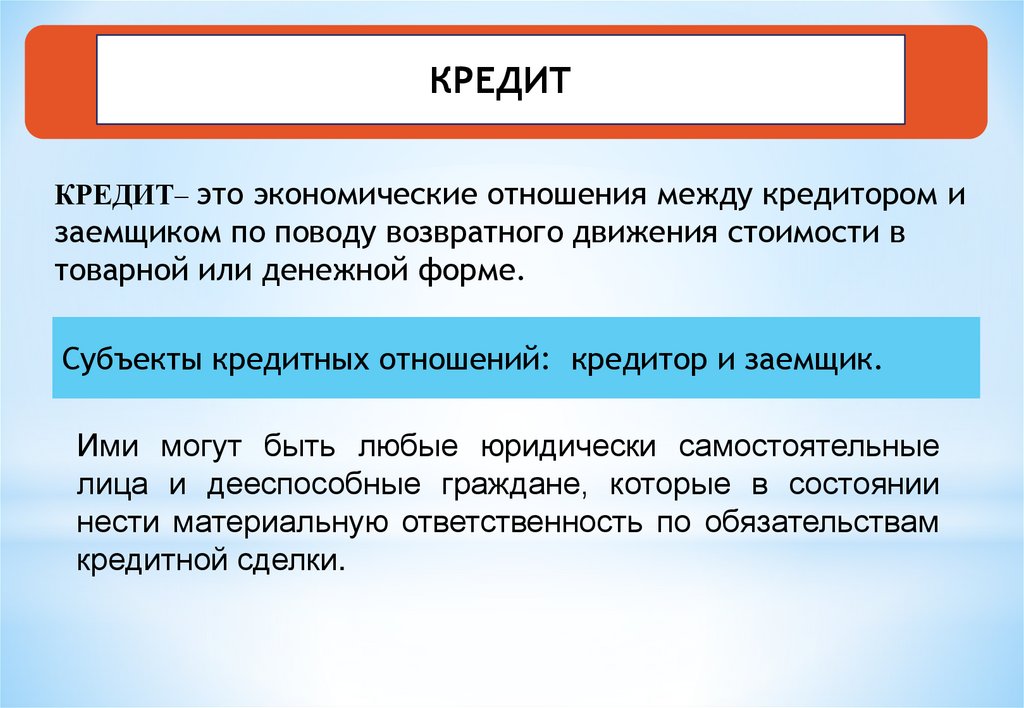

КРЕДИТКРЕДИТ– это экономические отношения между кредитором и

заемщиком по поводу возвратного движения стоимости в

товарной или денежной форме.

Субъекты кредитных отношений: кредитор и заемщик.

Ими могут быть любые юридически самостоятельные

лица и дееспособные граждане, которые в состоянии

нести материальную ответственность по обязательствам

кредитной сделки.

3.

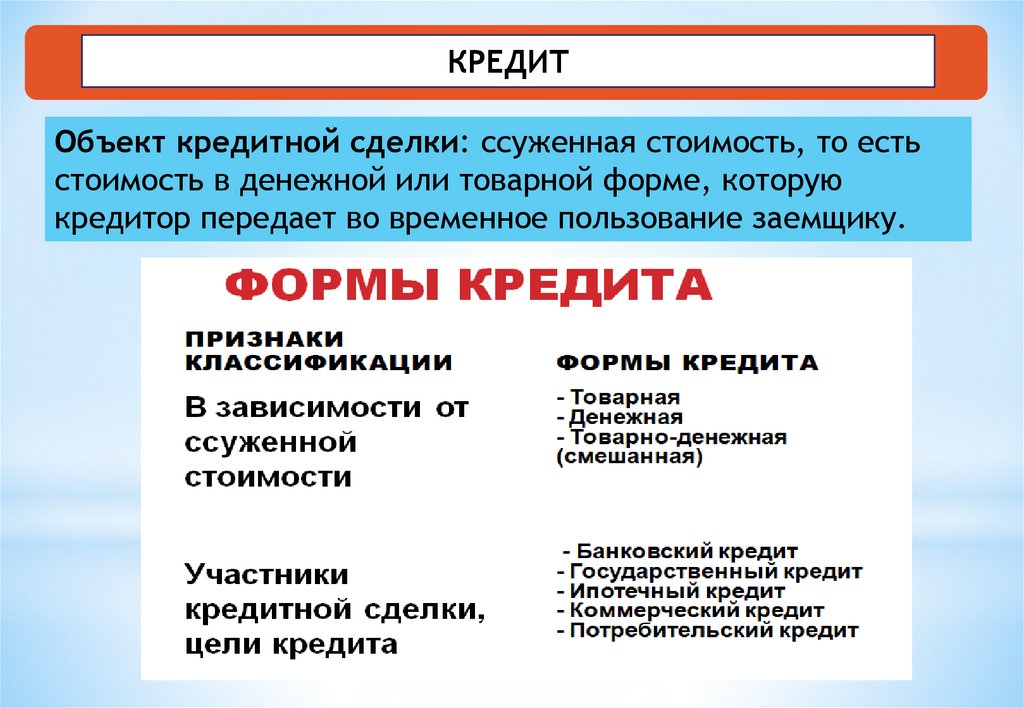

КРЕДИТОбъект кредитной сделки: ссуженная стоимость, то есть

стоимость в денежной или товарной форме, которую

кредитор передает во временное пользование заемщику.

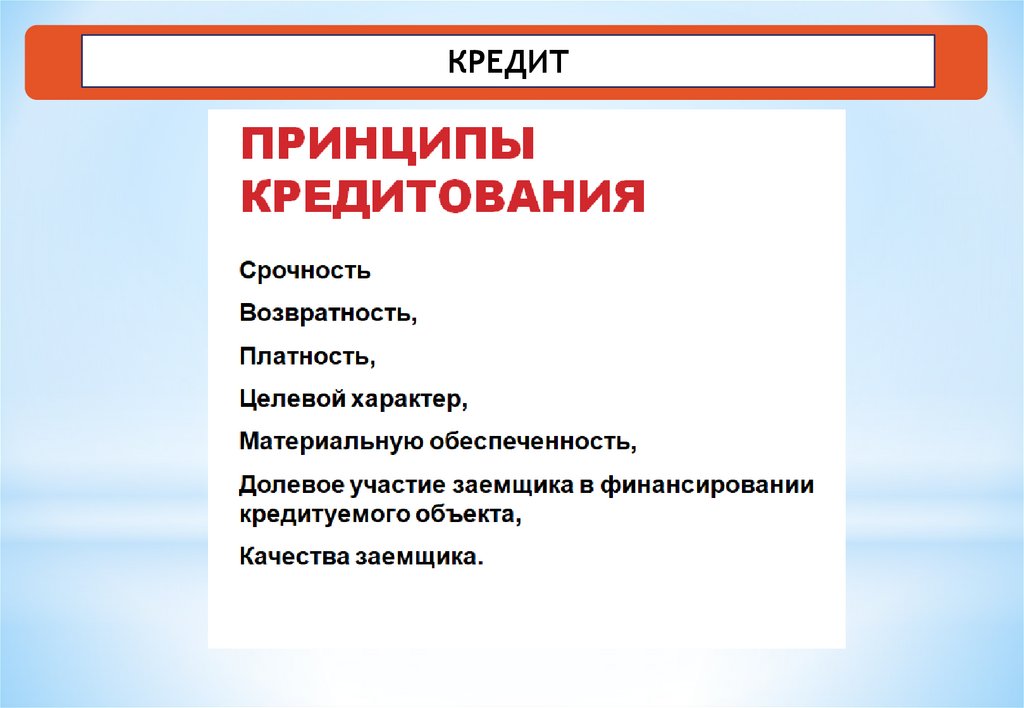

4.

КРЕДИТ5.

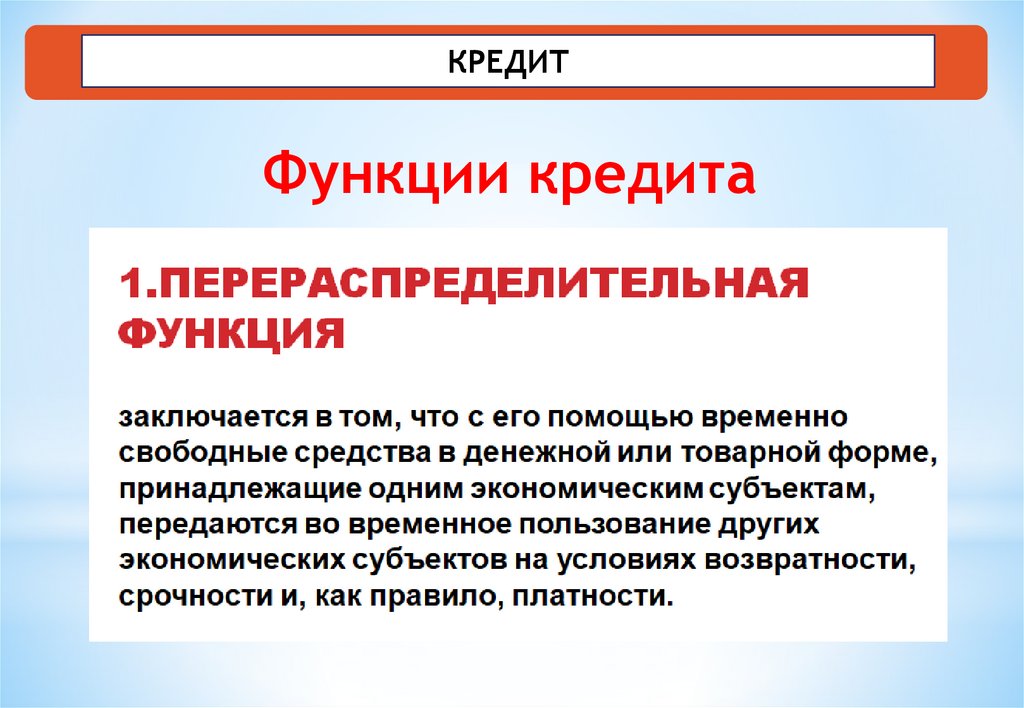

КРЕДИТФункции кредита

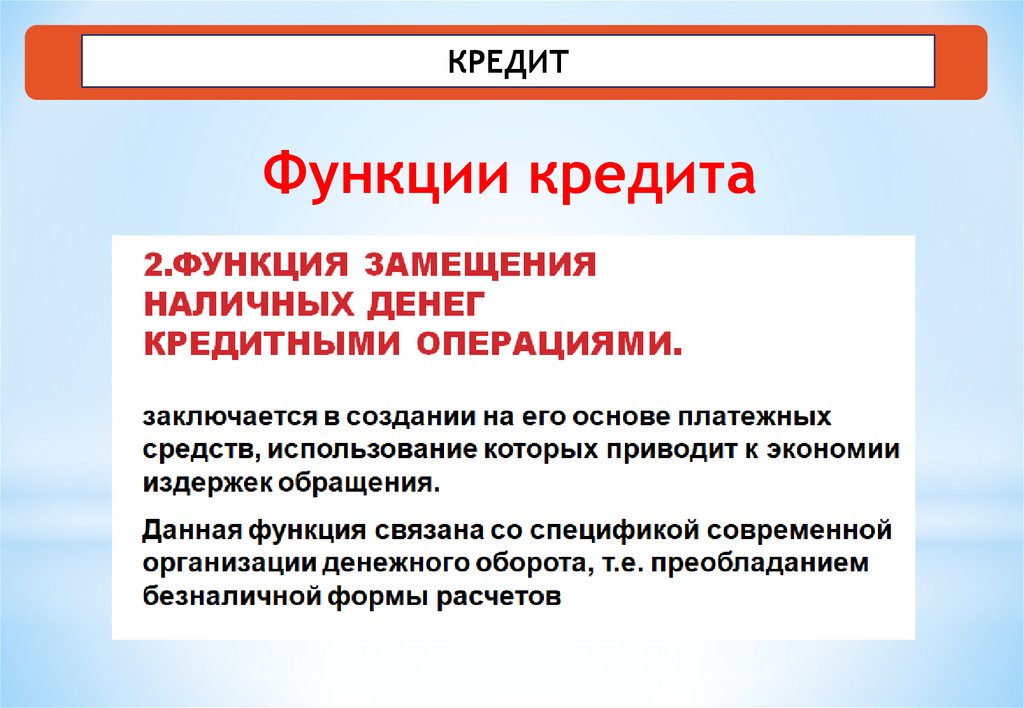

6.

КРЕДИТФункции кредита

7.

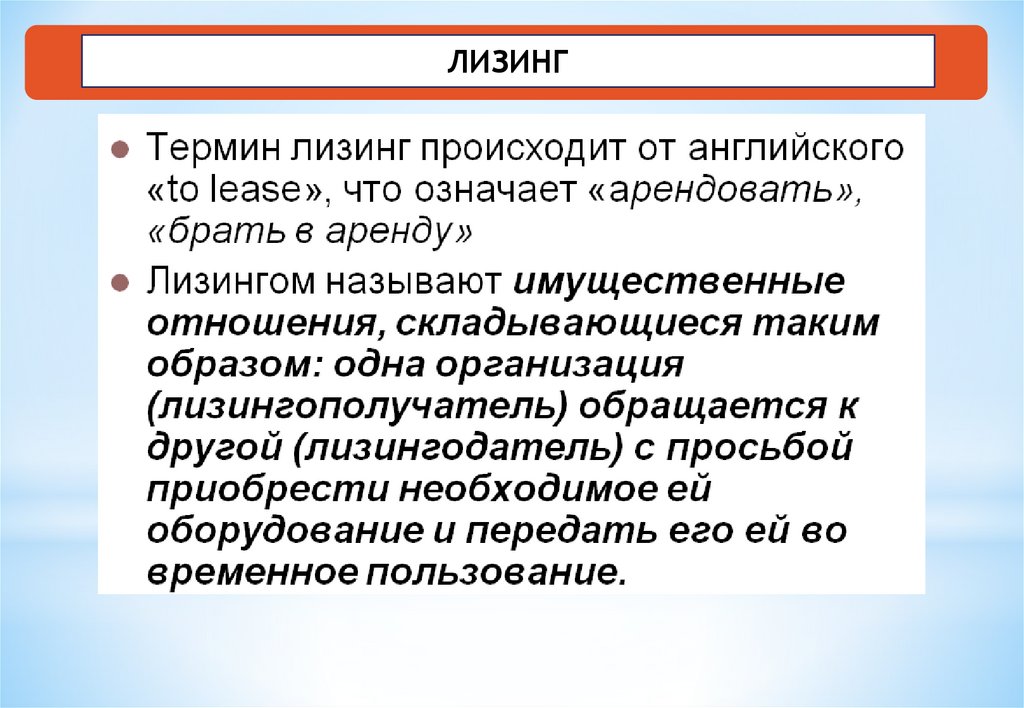

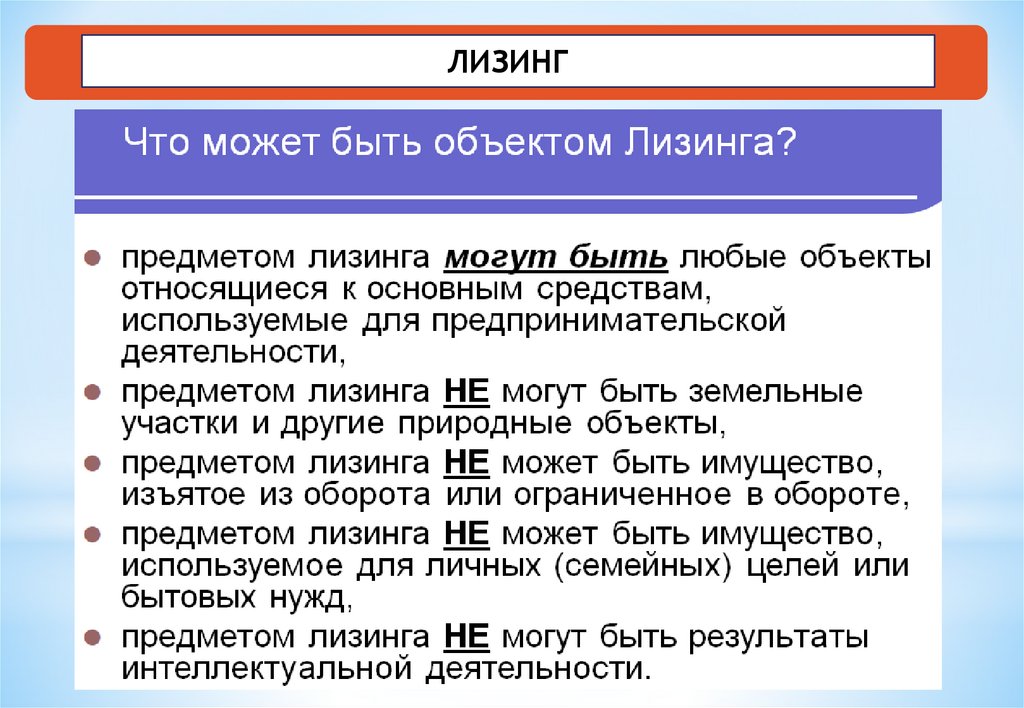

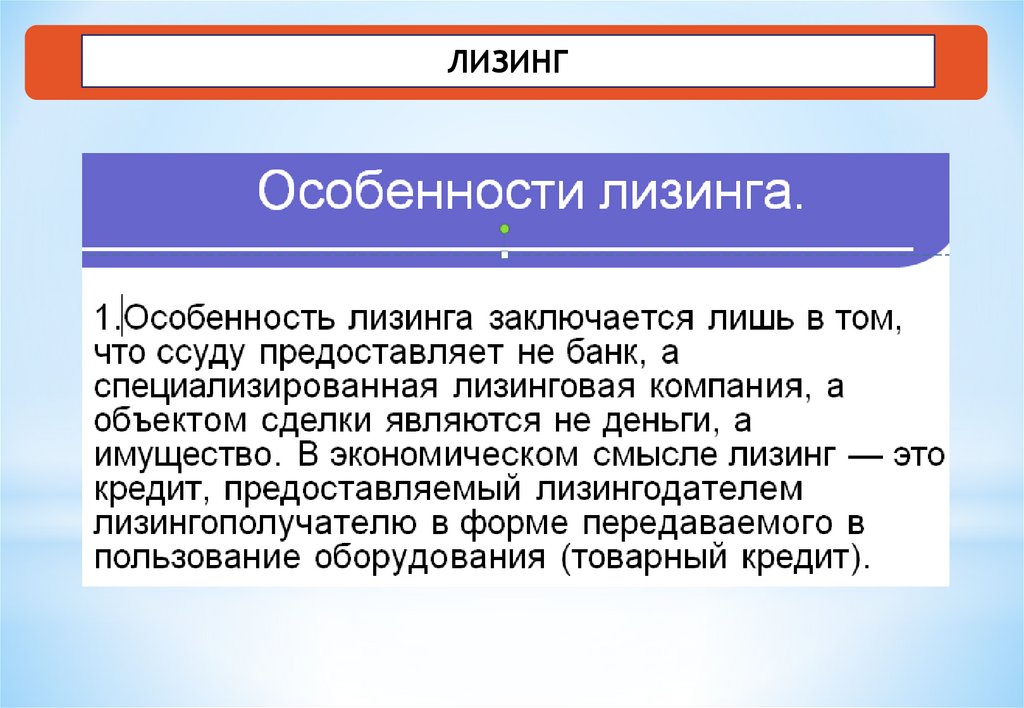

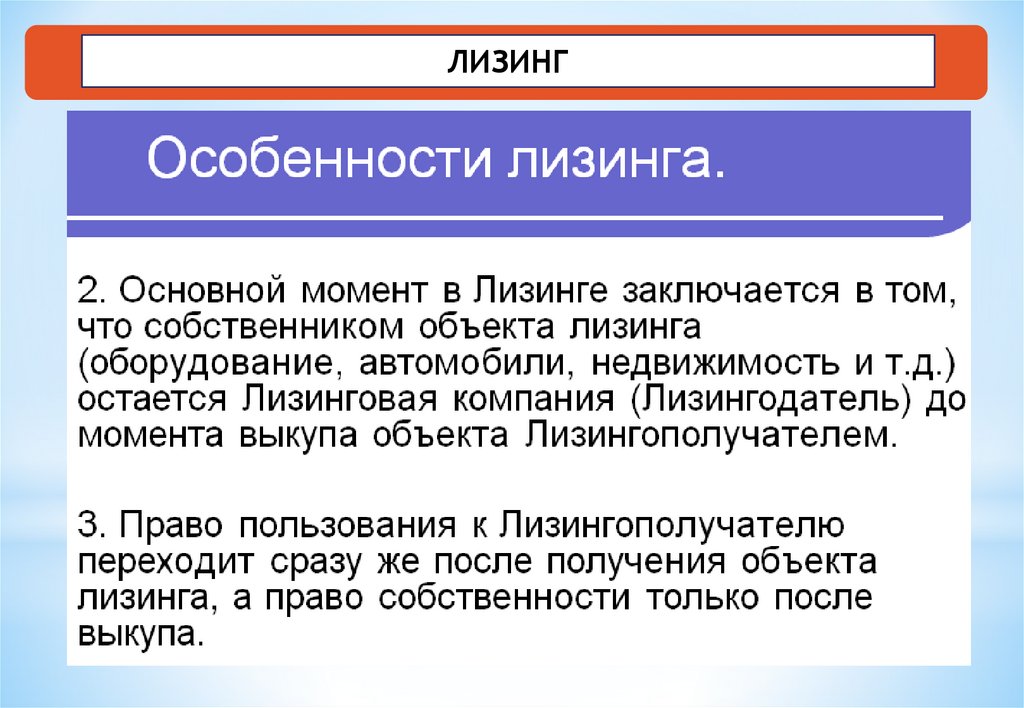

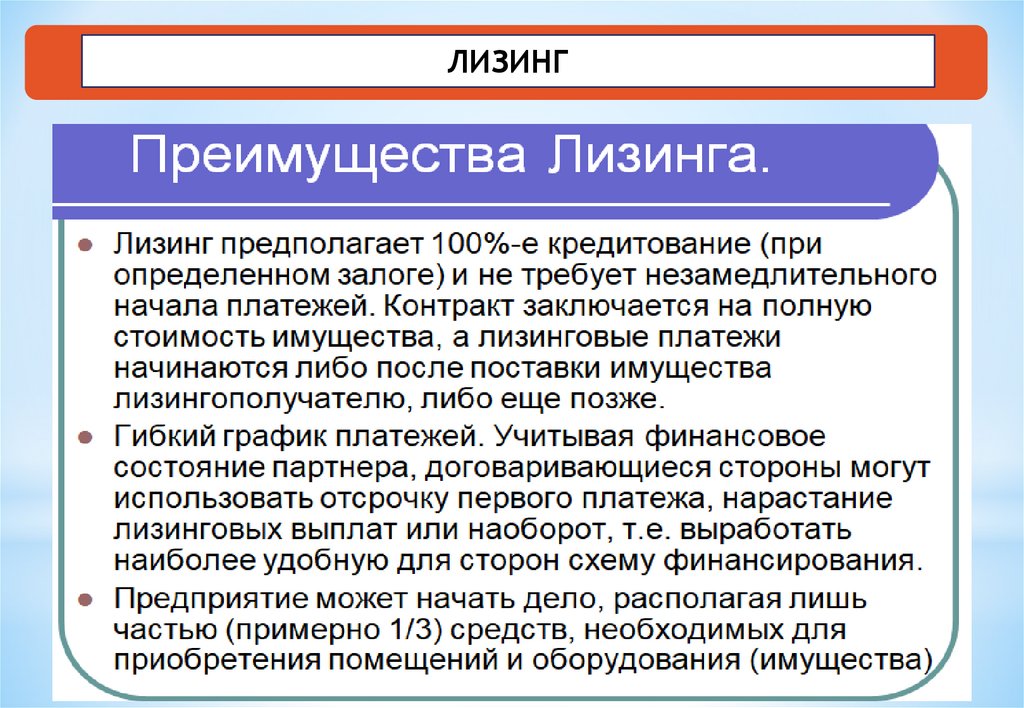

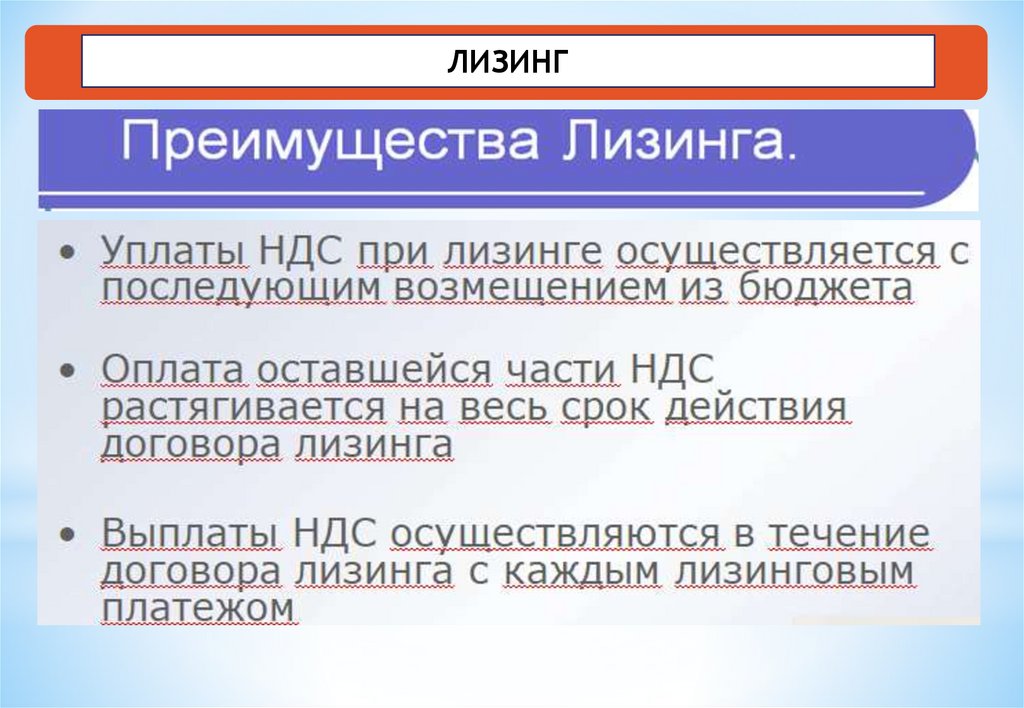

ЛИЗИНГ8.

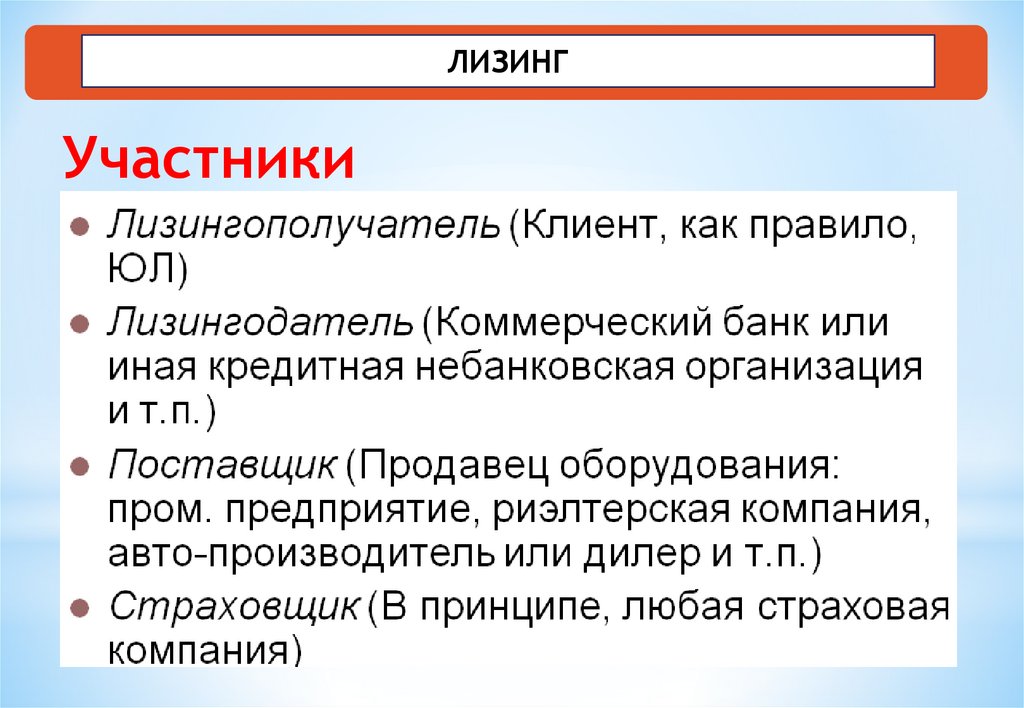

ЛИЗИНГУчастники

9.

ЛИЗИНГУчастники

10.

ЛИЗИНГ11.

ЛИЗИНГ12.

ЛИЗИНГ13.

ЛИЗИНГ14.

ЛИЗИНГ15.

ЛИЗИНГ16.

ЛИЗИНГ17.

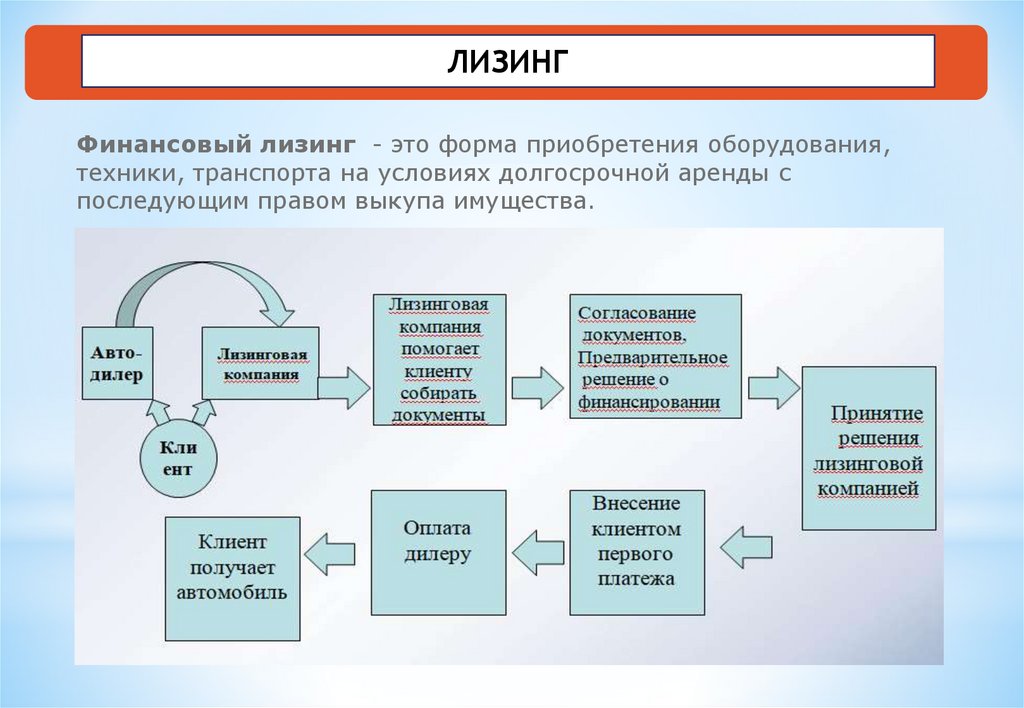

ЛИЗИНГФинансовый лизинг - это форма приобретения оборудования,

техники, транспорта на условиях долгосрочной аренды с

последующим правом выкупа имущества.

18.

ЛИЗИНГ19.

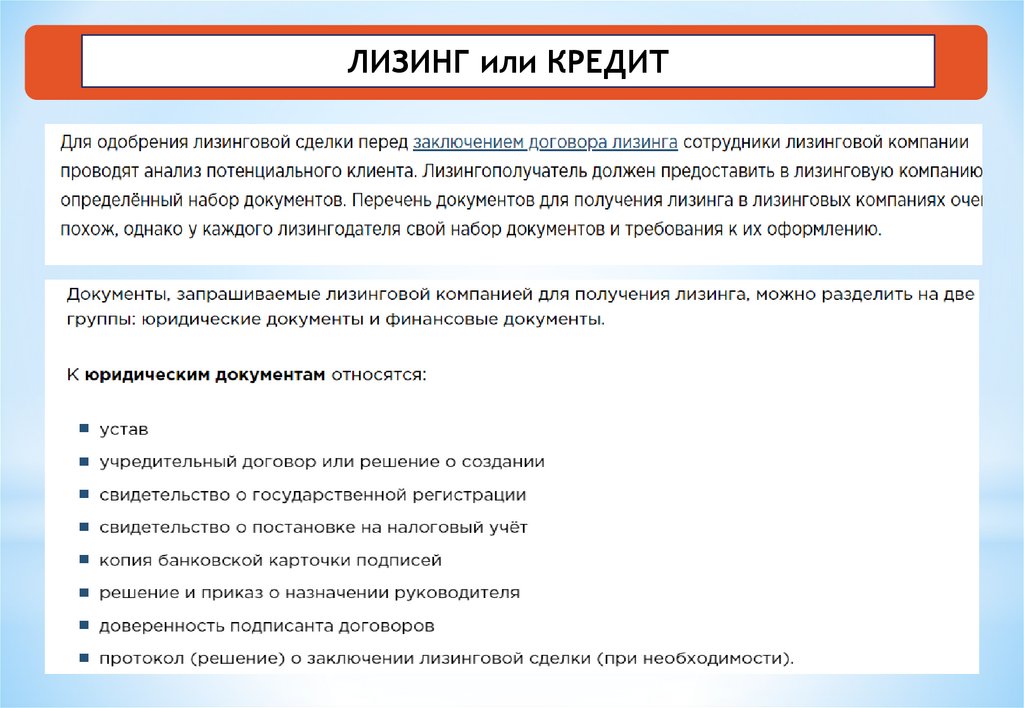

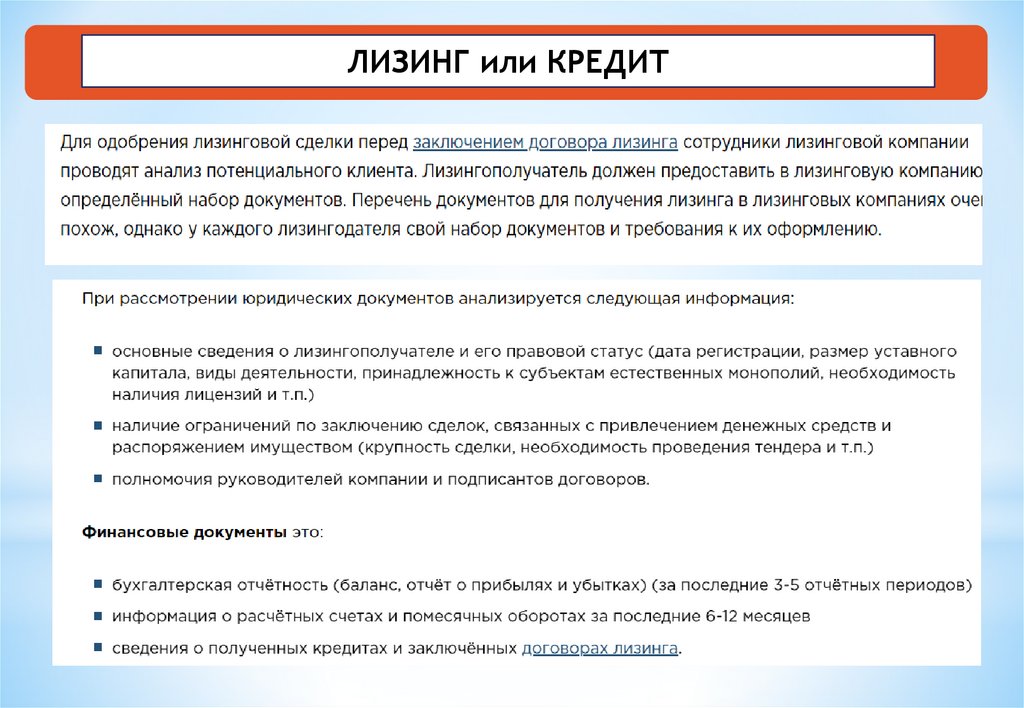

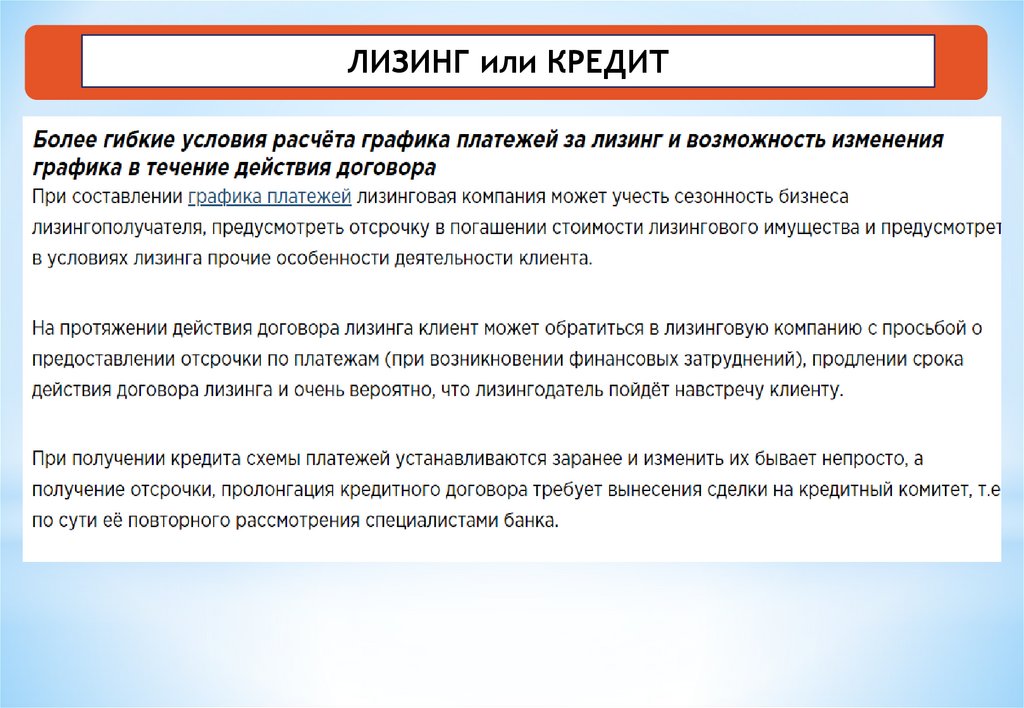

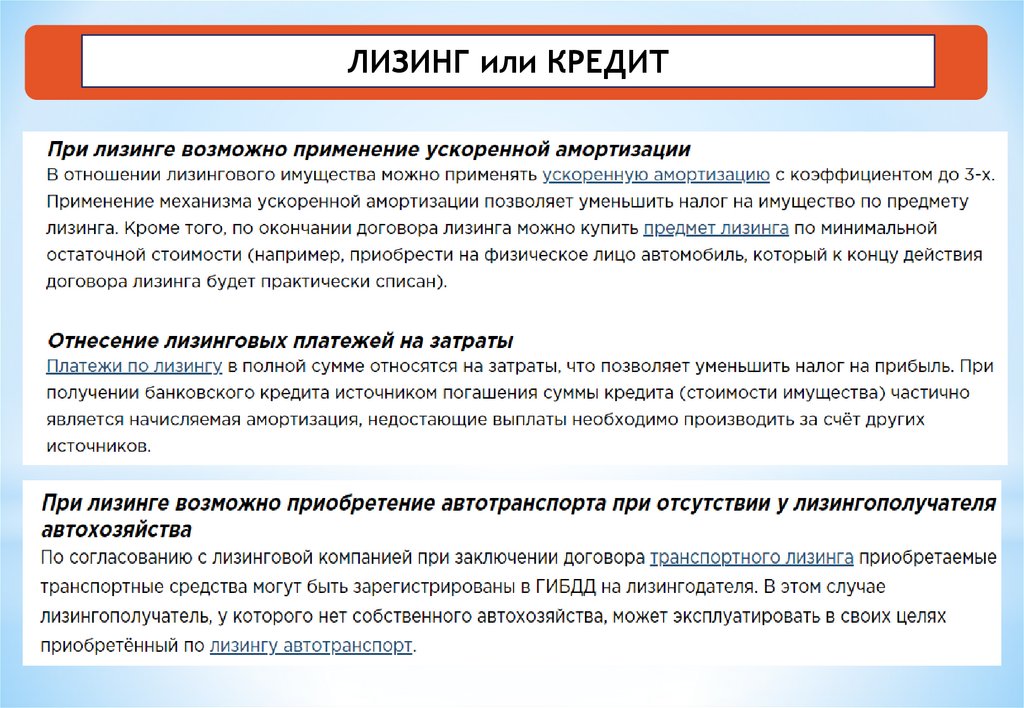

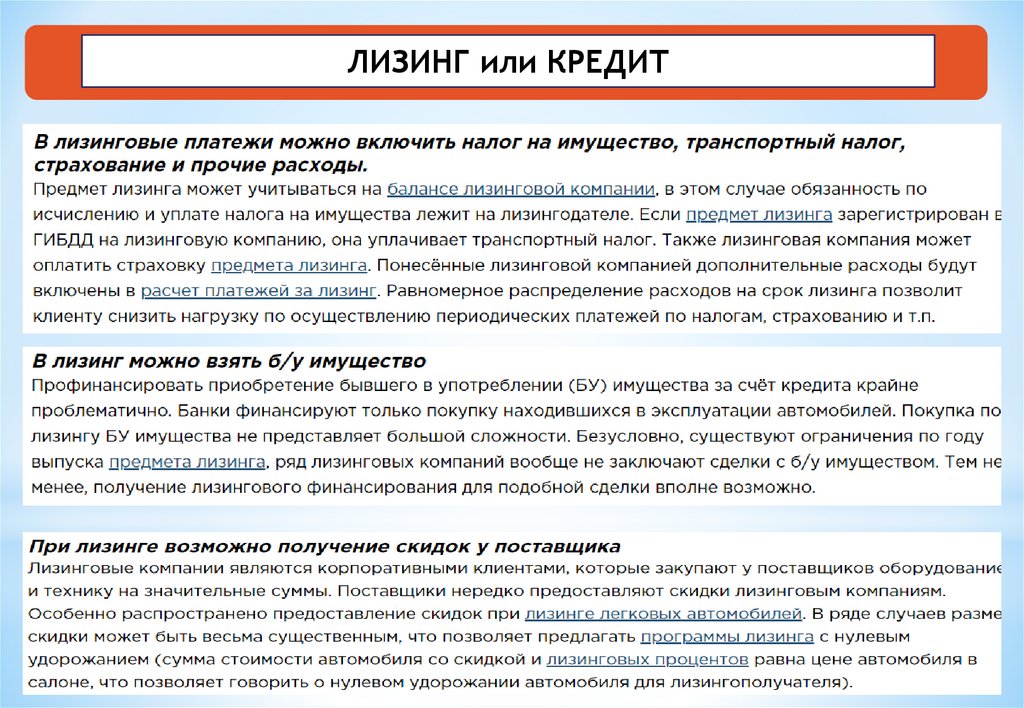

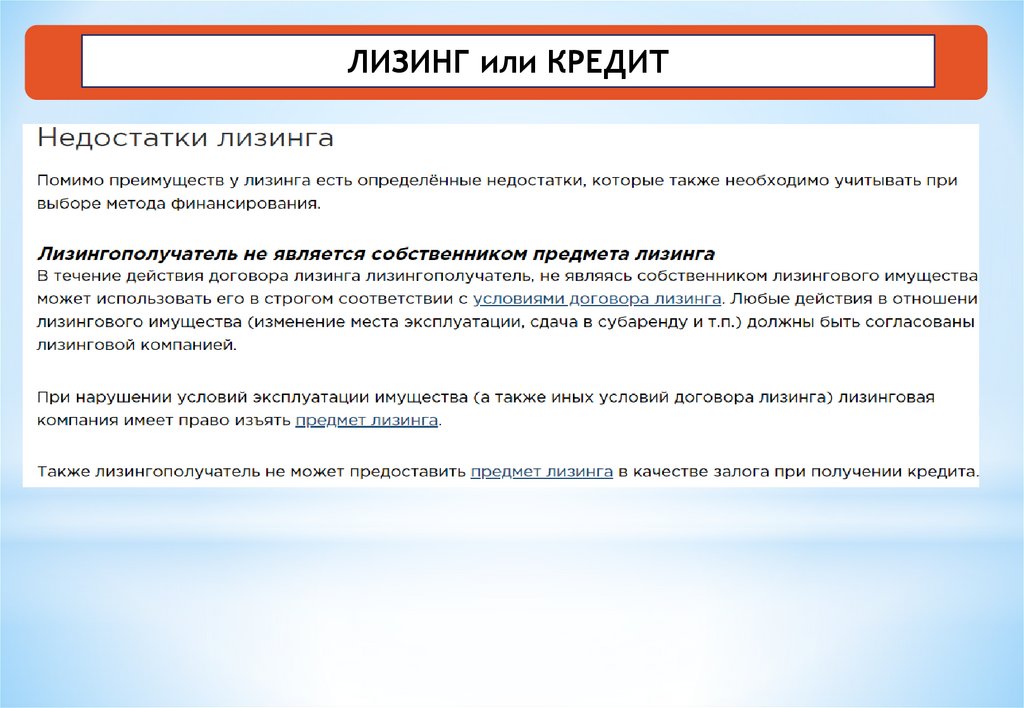

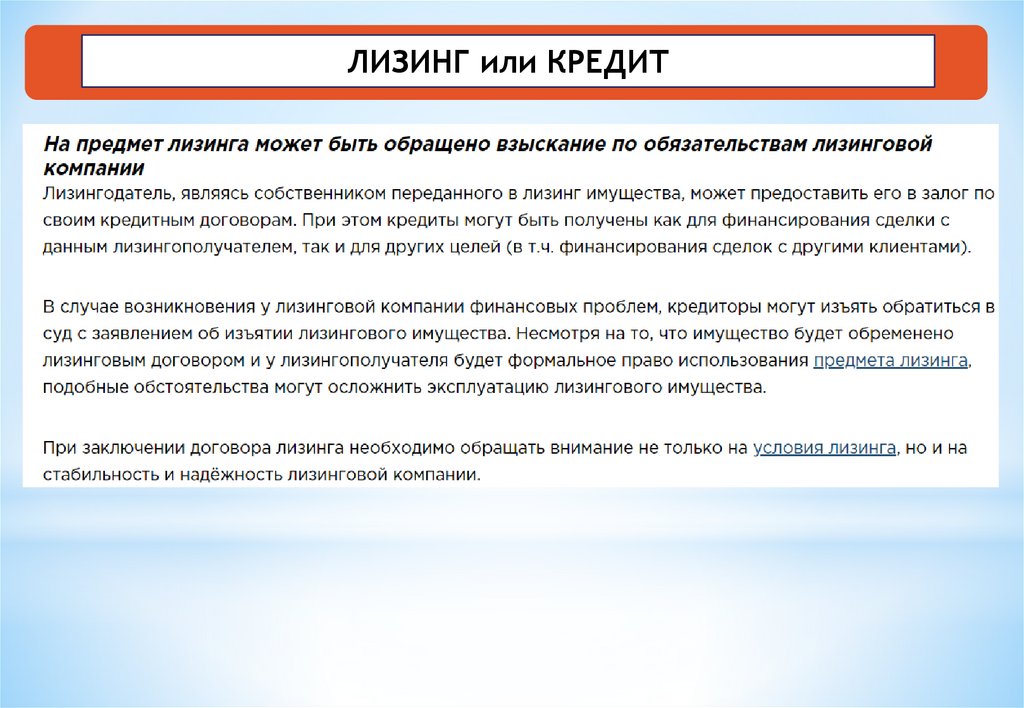

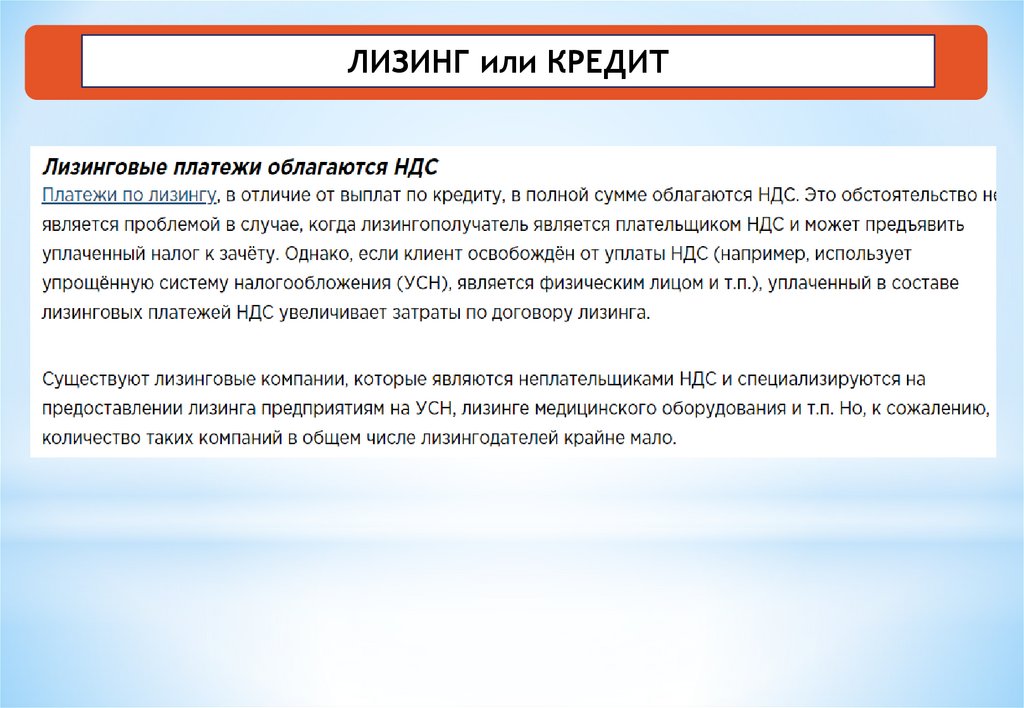

ЛИЗИНГ или КРЕДИТ20.

ЛИЗИНГ или КРЕДИТ21.

ЛИЗИНГ или КРЕДИТ22.

ЛИЗИНГ или КРЕДИТ23.

ЛИЗИНГ или КРЕДИТ24.

ЛИЗИНГ или КРЕДИТ25.

ЛИЗИНГ или КРЕДИТ26.

ЛИЗИНГ или КРЕДИТ27.

ЛИЗИНГ или КРЕДИТ28.

ЛИЗИНГ или КРЕДИТ29.

ЛИЗИНГ или КРЕДИТ30.

СРАВНИТЕЛЬНЫЙ АНАЛИЗ ЛИЗИНГОВЫХ ИКРЕДИТНЫХ ОПРЕАЦИЙ

Исходные данные

Стоимость приобретаемого предприятием технологического производственного

оборудования в декабре 2019 г. составляет 1956 тыс.руб. (в том числе НДС (20%) –

326 тыс.руб.). Нормативный срок службы - 10 лет.

В условиях лизинга используется коэффициент ускоренной амортизации (k=3),

поэтому срок списания объекта уменьшается до 3 лет. Срок действия договора

лизинга совпадает со сроком амортизации имущества. Для его приобретения

лизингодатель использует кредит, взятый на срок договора лизинга. Процентная

ставка составляет 18% годовых. Считается, что возврат кредита осуществляется

равными частями в конце очередного года в течение 3 лет.

Договором лизинга оговорен порядок расчета комиссионного вознаграждения в

размере 5% от стоимости имущества. Приобретатель имеет возможность использовать

банковский кредит на приобретение имущества. Сроки, процентные ставки, а также

иные условия кредитования в целях сопоставимости анализа совпадают с условиями

кредита, взятого лизингодателем для покупки имущества и сдачи в лизинг. Ставка

налога на прибыль - 20%. НДС в полном объеме предъявляется бюджету.

Критерием выбора варианта финансирования по результатам расчетов будет

минимум совокупных затрат при одинаковых размерах и условиях кредитования и при

условии обеспечения сопоставимости вариантов по масштабам, времени и уровню

рисков.

31.

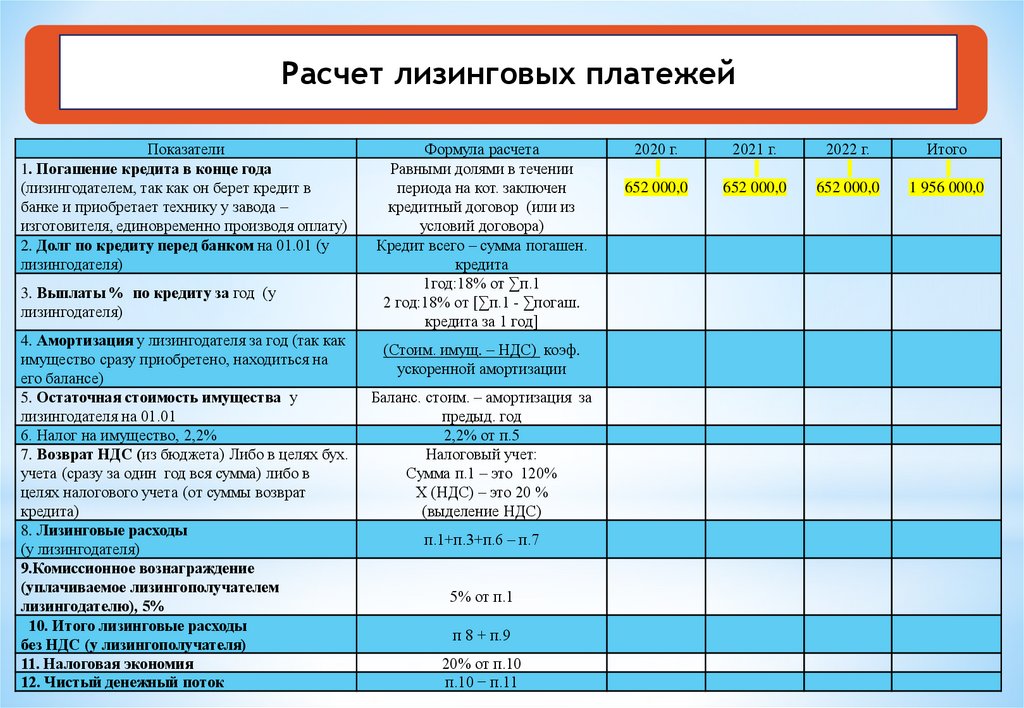

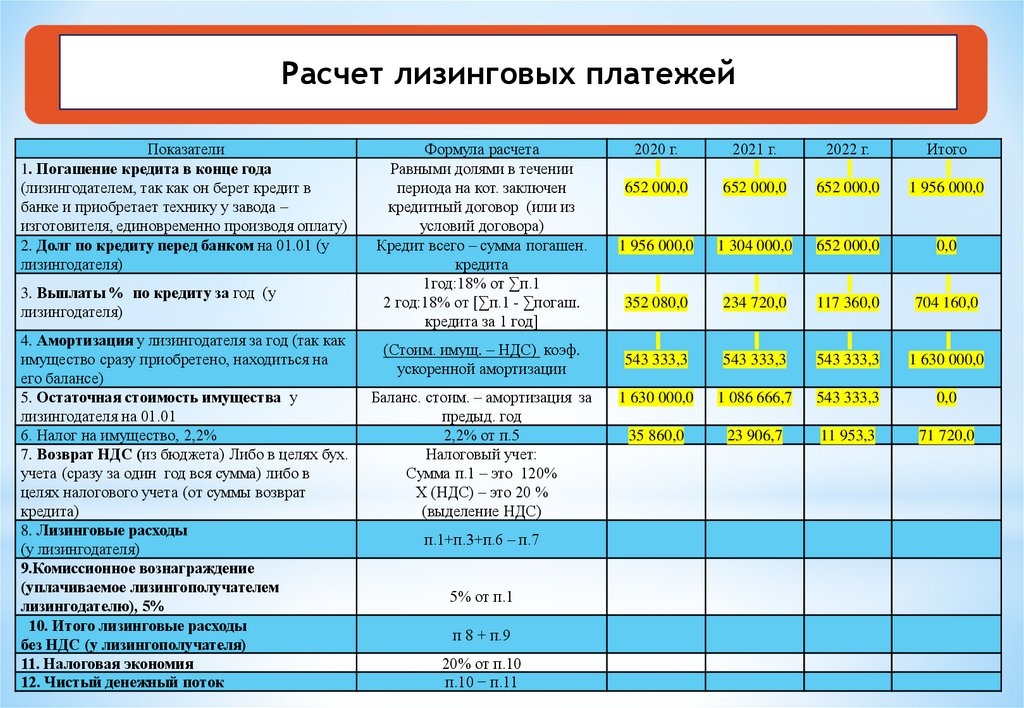

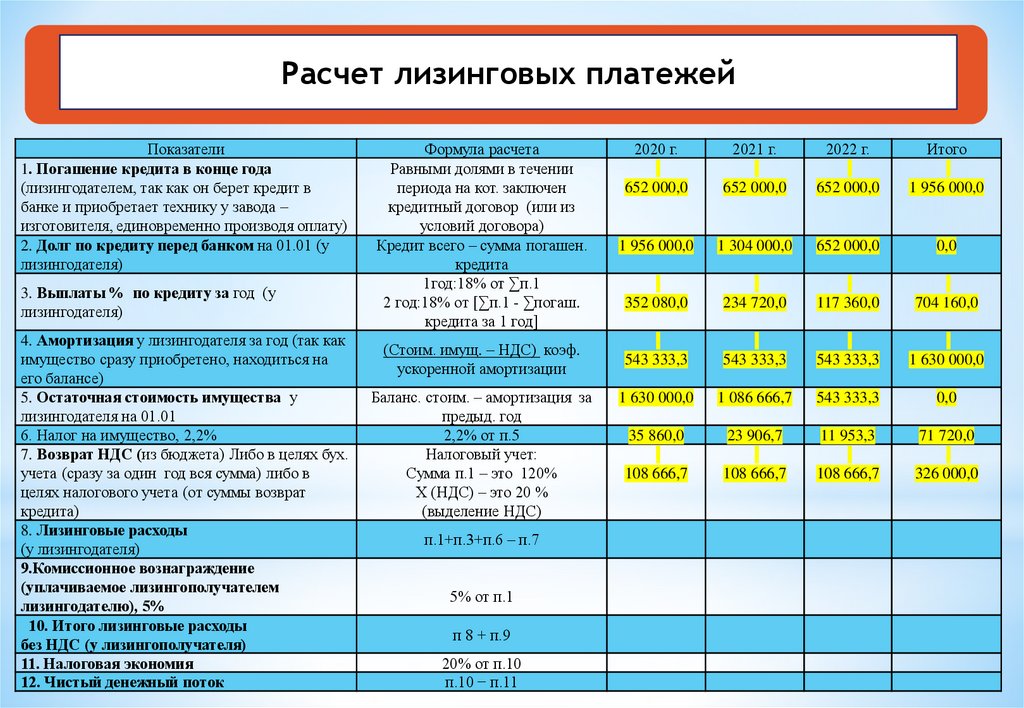

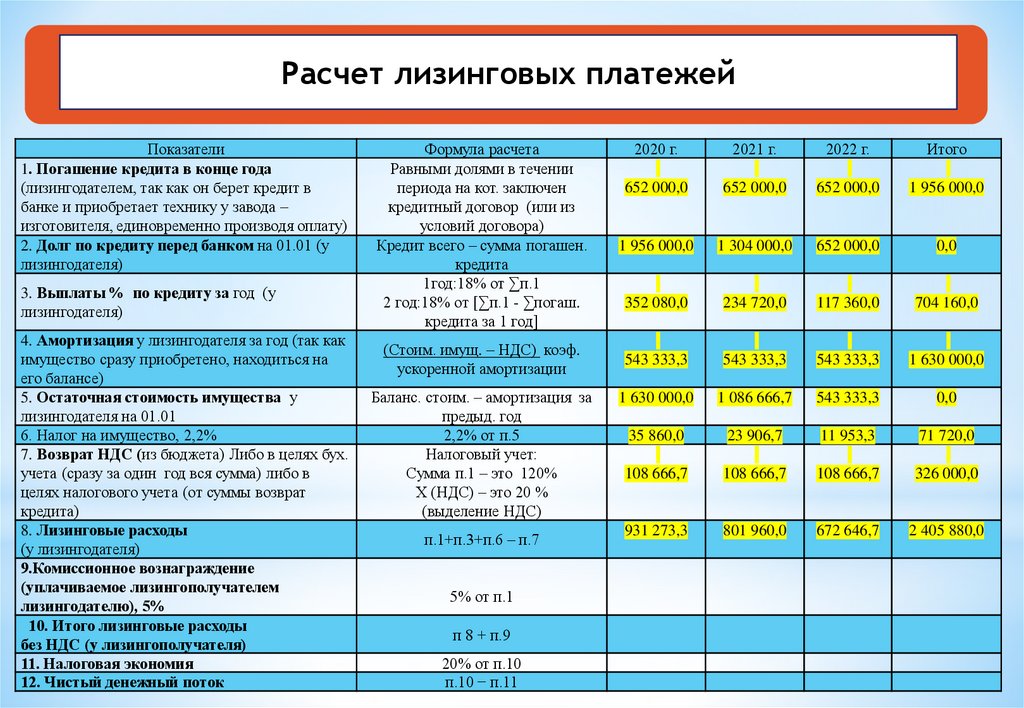

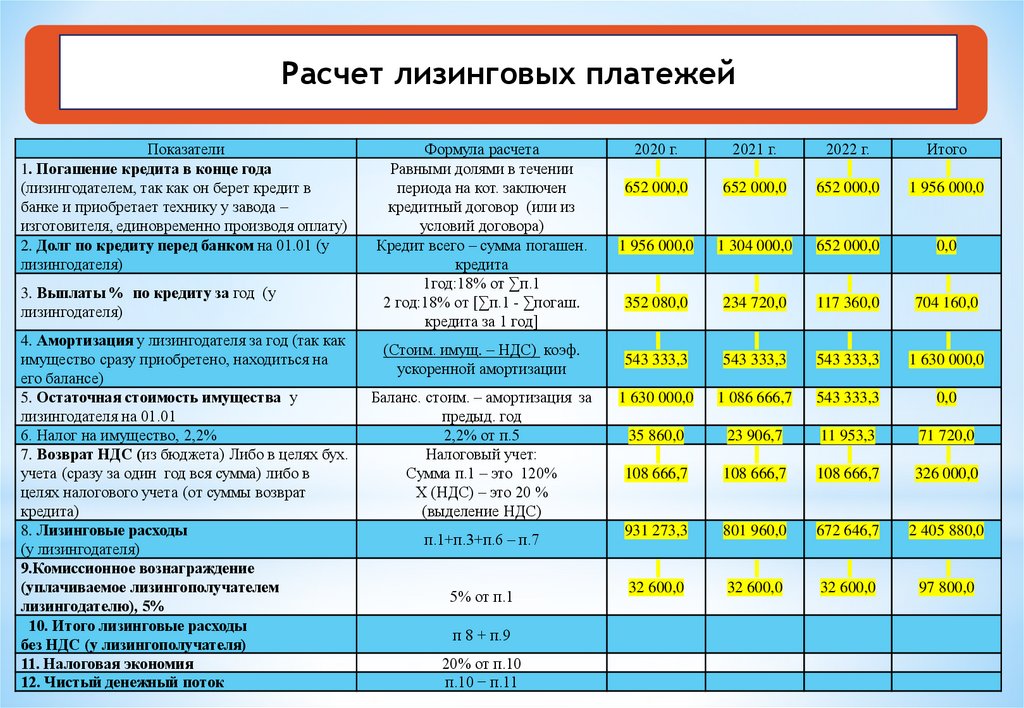

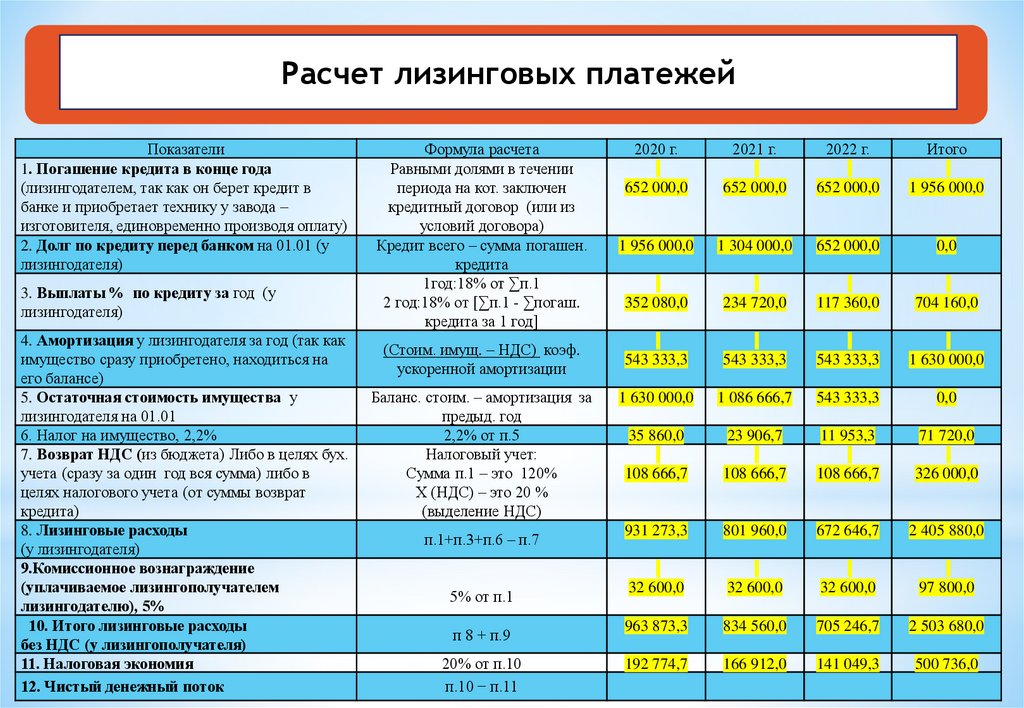

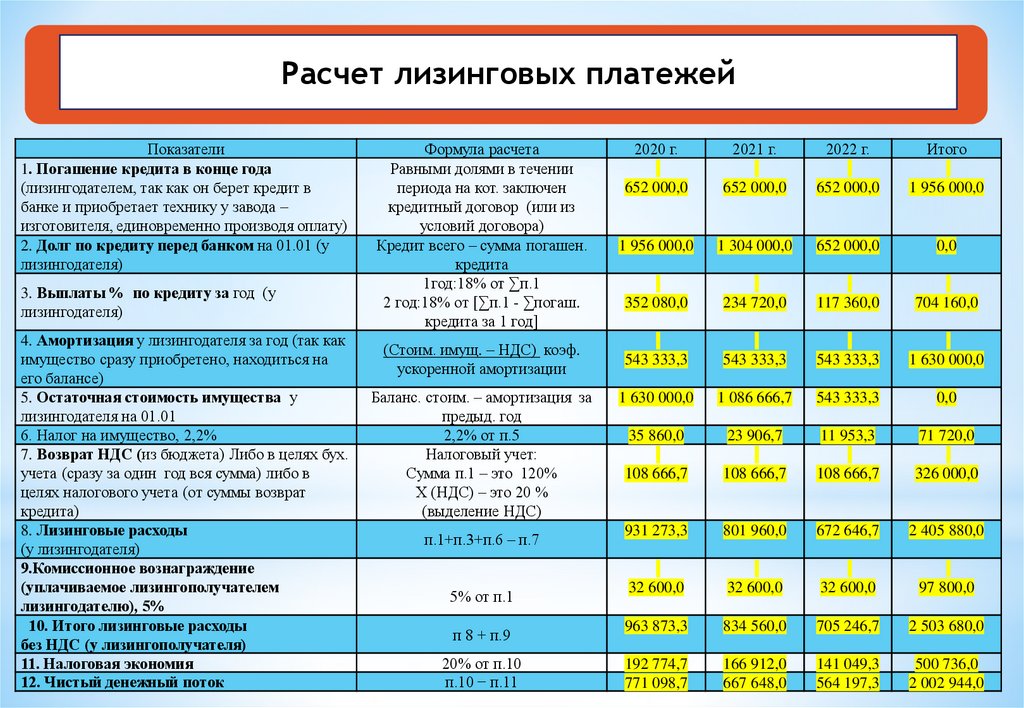

Расчет лизинговых платежейПоказатели

1. Погашение кредита в конце года

(лизингодателем, так как он берет кредит в

банке и приобретает технику у завода –

изготовителя, единовременно производя оплату)

2. Долг по кредиту перед банком на 01.01 (у

лизингодателя)

3. Выплаты % по кредиту за год (у

лизингодателя)

4. Амортизация у лизингодателя за год (так как

имущество сразу приобретено, находиться на

его балансе)

5. Остаточная стоимость имущества у

лизингодателя на 01.01

6. Налог на имущество, 2,2%

7. Возврат НДС (из бюджета) Либо в целях бух.

учета (сразу за один год вся сумма) либо в

целях налогового учета (от суммы возврат

кредита)

8. Лизинговые расходы

(у лизингодателя)

9.Комиссионное вознаграждение

(уплачиваемое лизингополучателем

лизингодателю), 5%

10. Итого лизинговые расходы

без НДС (у лизингополучателя)

11. Налоговая экономия

12. Чистый денежный поток

Формула расчета

Равными долями в течении

периода на кот. заключен

кредитный договор (или из

условий договора)

Кредит всего – сумма погашен.

кредита

1год:18% от ∑п.1

2 год:18% от [∑п.1 - ∑погаш.

кредита за 1 год]

(Стоим. имущ. – НДС) коэф.

ускоренной амортизации

Баланс. стоим. – амортизация за

предыд. год

2,2% от п.5

Налоговый учет:

Сумма п.1 – это 120%

Х (НДС) – это 20 %

(выделение НДС)

п.1+п.3+п.6 – п.7

5% от п.1

п 8 + п.9

20% от п.10

п.10 − п.11

2020 г.

2021 г.

2022 г.

Итого

652 000,0

652 000,0

652 000,0

1 956 000,0

32.

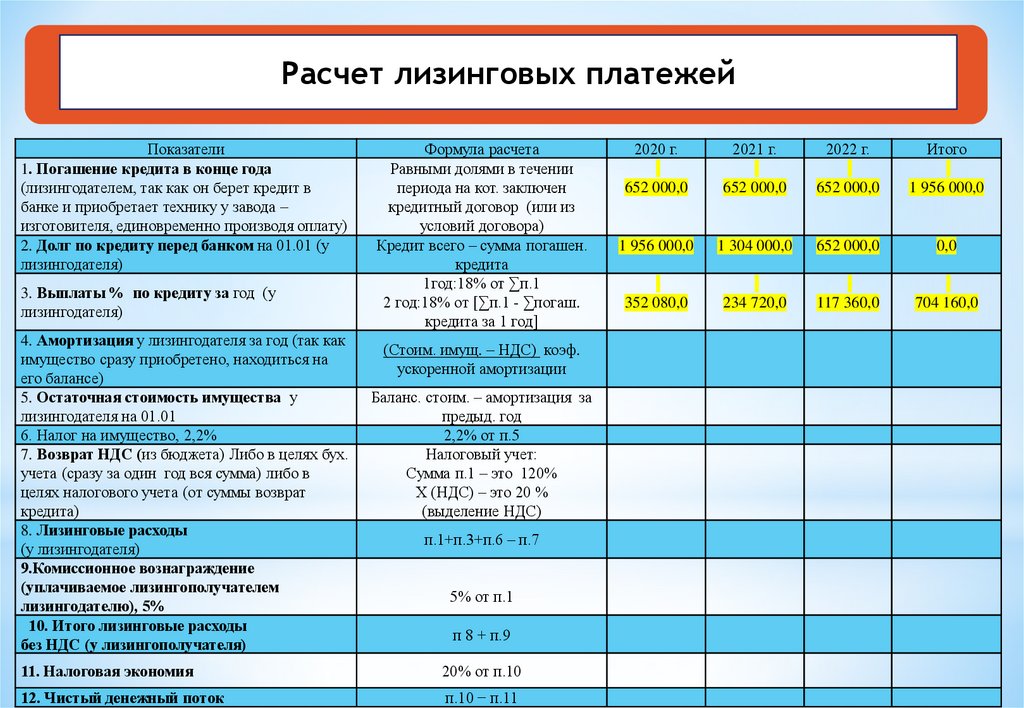

Расчет лизинговых платежейПоказатели

1. Погашение кредита в конце года

(лизингодателем, так как он берет кредит в

банке и приобретает технику у завода –

изготовителя, единовременно производя оплату)

2. Долг по кредиту перед банком на 01.01 (у

лизингодателя)

3. Выплаты % по кредиту за год (у

лизингодателя)

4. Амортизация у лизингодателя за год (так как

имущество сразу приобретено, находиться на

его балансе)

5. Остаточная стоимость имущества у

лизингодателя на 01.01

6. Налог на имущество, 2,2%

7. Возврат НДС (из бюджета) Либо в целях бух.

учета (сразу за один год вся сумма) либо в

целях налогового учета (от суммы возврат

кредита)

8. Лизинговые расходы

(у лизингодателя)

9.Комиссионное вознаграждение

(уплачиваемое лизингополучателем

лизингодателю), 5%

10. Итого лизинговые расходы

без НДС (у лизингополучателя)

11. Налоговая экономия

12. Чистый денежный поток

Формула расчета

Равными долями в течении

периода на кот. заключен

кредитный договор (или из

условий договора)

Кредит всего – сумма погашен.

кредита

1год:18% от ∑п.1

2 год:18% от [∑п.1 - ∑погаш.

кредита за 1 год]

(Стоим. имущ. – НДС) коэф.

ускоренной амортизации

Баланс. стоим. – амортизация за

предыд. год

2,2% от п.5

Налоговый учет:

Сумма п.1 – это 120%

Х (НДС) – это 20 %

(выделение НДС)

п.1+п.3+п.6 – п.7

5% от п.1

п 8 + п.9

20% от п.10

п.10 − п.11

2020 г.

2021 г.

2022 г.

Итого

652 000,0

652 000,0

652 000,0

1 956 000,0

1 956 000,0

1 304 000,0

652 000,0

0,0

33.

Расчет лизинговых платежейПоказатели

1. Погашение кредита в конце года

(лизингодателем, так как он берет кредит в

банке и приобретает технику у завода –

изготовителя, единовременно производя оплату)

2. Долг по кредиту перед банком на 01.01 (у

лизингодателя)

3. Выплаты % по кредиту за год (у

лизингодателя)

4. Амортизация у лизингодателя за год (так как

имущество сразу приобретено, находиться на

его балансе)

5. Остаточная стоимость имущества у

лизингодателя на 01.01

6. Налог на имущество, 2,2%

7. Возврат НДС (из бюджета) Либо в целях бух.

учета (сразу за один год вся сумма) либо в

целях налогового учета (от суммы возврат

кредита)

8. Лизинговые расходы

(у лизингодателя)

9.Комиссионное вознаграждение

(уплачиваемое лизингополучателем

лизингодателю), 5%

10. Итого лизинговые расходы

без НДС (у лизингополучателя)

Формула расчета

Равными долями в течении

периода на кот. заключен

кредитный договор (или из

условий договора)

Кредит всего – сумма погашен.

кредита

1год:18% от ∑п.1

2 год:18% от [∑п.1 - ∑погаш.

кредита за 1 год]

(Стоим. имущ. – НДС) коэф.

ускоренной амортизации

Баланс. стоим. – амортизация за

предыд. год

2,2% от п.5

Налоговый учет:

Сумма п.1 – это 120%

Х (НДС) – это 20 %

(выделение НДС)

п.1+п.3+п.6 – п.7

5% от п.1

п 8 + п.9

11. Налоговая экономия

20% от п.10

12. Чистый денежный поток

п.10 − п.11

2020 г.

2021 г.

2022 г.

Итого

652 000,0

652 000,0

652 000,0

1 956 000,0

1 956 000,0

1 304 000,0

652 000,0

0,0

352 080,0

234 720,0

117 360,0

704 160,0

34.

Расчет лизинговых платежейПоказатели

1. Погашение кредита в конце года

(лизингодателем, так как он берет кредит в

банке и приобретает технику у завода –

изготовителя, единовременно производя оплату)

2. Долг по кредиту перед банком на 01.01 (у

лизингодателя)

3. Выплаты % по кредиту за год (у

лизингодателя)

4. Амортизация у лизингодателя за год (так как

имущество сразу приобретено, находиться на

его балансе)

5. Остаточная стоимость имущества у

лизингодателя на 01.01

6. Налог на имущество, 2,2%

7. Возврат НДС (из бюджета) Либо в целях бух.

учета (сразу за один год вся сумма) либо в

целях налогового учета (от суммы возврат

кредита)

8. Лизинговые расходы

(у лизингодателя)

9.Комиссионное вознаграждение

(уплачиваемое лизингополучателем

лизингодателю), 5%

10. Итого лизинговые расходы

без НДС (у лизингополучателя)

11. Налоговая экономия

12. Чистый денежный поток

Формула расчета

Равными долями в течении

периода на кот. заключен

кредитный договор (или из

условий договора)

Кредит всего – сумма погашен.

кредита

1год:18% от ∑п.1

2 год:18% от [∑п.1 - ∑погаш.

кредита за 1 год]

(Стоим. имущ. – НДС) коэф.

ускоренной амортизации

Баланс. стоим. – амортизация за

предыд. год

2,2% от п.5

Налоговый учет:

Сумма п.1 – это 120%

Х (НДС) – это 20 %

(выделение НДС)

п.1+п.3+п.6 – п.7

5% от п.1

п 8 + п.9

20% от п.10

п.10 − п.11

2020 г.

2021 г.

2022 г.

Итого

652 000,0

652 000,0

652 000,0

1 956 000,0

1 956 000,0

1 304 000,0

652 000,0

0,0

352 080,0

234 720,0

117 360,0

704 160,0

543 333,3

543 333,3

543 333,3

1 630 000,0

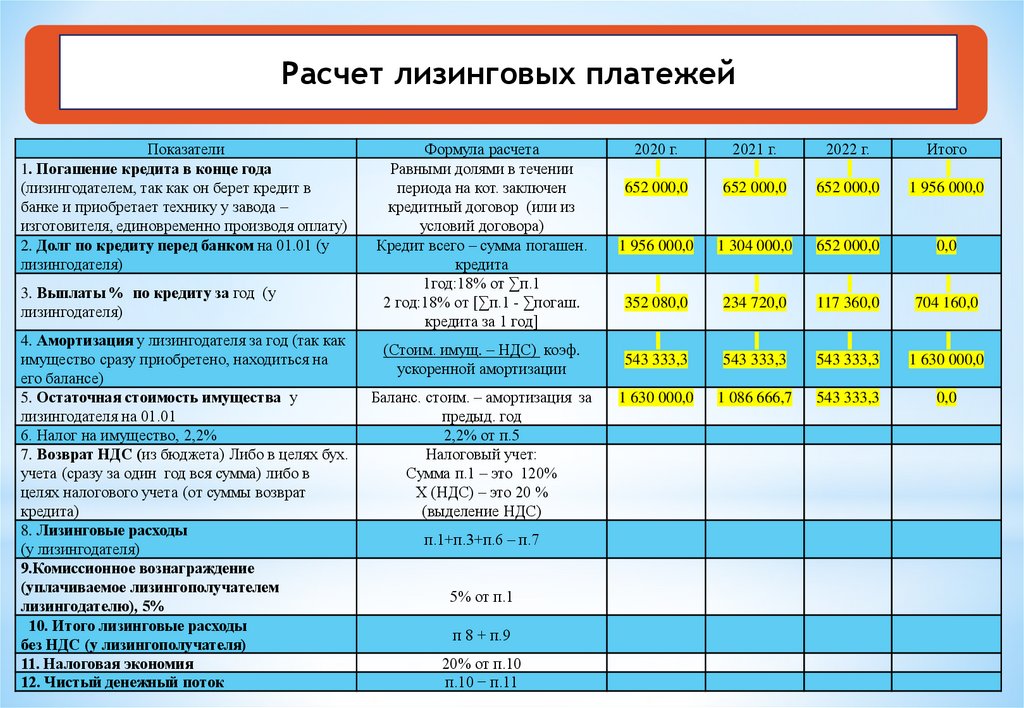

35.

Расчет лизинговых платежейПоказатели

1. Погашение кредита в конце года

(лизингодателем, так как он берет кредит в

банке и приобретает технику у завода –

изготовителя, единовременно производя оплату)

2. Долг по кредиту перед банком на 01.01 (у

лизингодателя)

3. Выплаты % по кредиту за год (у

лизингодателя)

4. Амортизация у лизингодателя за год (так как

имущество сразу приобретено, находиться на

его балансе)

5. Остаточная стоимость имущества у

лизингодателя на 01.01

6. Налог на имущество, 2,2%

7. Возврат НДС (из бюджета) Либо в целях бух.

учета (сразу за один год вся сумма) либо в

целях налогового учета (от суммы возврат

кредита)

8. Лизинговые расходы

(у лизингодателя)

9.Комиссионное вознаграждение

(уплачиваемое лизингополучателем

лизингодателю), 5%

10. Итого лизинговые расходы

без НДС (у лизингополучателя)

11. Налоговая экономия

12. Чистый денежный поток

Формула расчета

Равными долями в течении

периода на кот. заключен

кредитный договор (или из

условий договора)

Кредит всего – сумма погашен.

кредита

1год:18% от ∑п.1

2 год:18% от [∑п.1 - ∑погаш.

кредита за 1 год]

(Стоим. имущ. – НДС) коэф.

ускоренной амортизации

Баланс. стоим. – амортизация за

предыд. год

2,2% от п.5

Налоговый учет:

Сумма п.1 – это 120%

Х (НДС) – это 20 %

(выделение НДС)

п.1+п.3+п.6 – п.7

5% от п.1

п 8 + п.9

20% от п.10

п.10 − п.11

2020 г.

2021 г.

2022 г.

Итого

652 000,0

652 000,0

652 000,0

1 956 000,0

1 956 000,0

1 304 000,0

652 000,0

0,0

352 080,0

234 720,0

117 360,0

704 160,0

543 333,3

543 333,3

543 333,3

1 630 000,0

1 630 000,0

1 086 666,7

543 333,3

0,0

36.

Расчет лизинговых платежейПоказатели

1. Погашение кредита в конце года

(лизингодателем, так как он берет кредит в

банке и приобретает технику у завода –

изготовителя, единовременно производя оплату)

2. Долг по кредиту перед банком на 01.01 (у

лизингодателя)

3. Выплаты % по кредиту за год (у

лизингодателя)

4. Амортизация у лизингодателя за год (так как

имущество сразу приобретено, находиться на

его балансе)

5. Остаточная стоимость имущества у

лизингодателя на 01.01

6. Налог на имущество, 2,2%

7. Возврат НДС (из бюджета) Либо в целях бух.

учета (сразу за один год вся сумма) либо в

целях налогового учета (от суммы возврат

кредита)

8. Лизинговые расходы

(у лизингодателя)

9.Комиссионное вознаграждение

(уплачиваемое лизингополучателем

лизингодателю), 5%

10. Итого лизинговые расходы

без НДС (у лизингополучателя)

11. Налоговая экономия

12. Чистый денежный поток

Формула расчета

Равными долями в течении

периода на кот. заключен

кредитный договор (или из

условий договора)

Кредит всего – сумма погашен.

кредита

1год:18% от ∑п.1

2 год:18% от [∑п.1 - ∑погаш.

кредита за 1 год]

(Стоим. имущ. – НДС) коэф.

ускоренной амортизации

Баланс. стоим. – амортизация за

предыд. год

2,2% от п.5

Налоговый учет:

Сумма п.1 – это 120%

Х (НДС) – это 20 %

(выделение НДС)

п.1+п.3+п.6 – п.7

5% от п.1

п 8 + п.9

20% от п.10

п.10 − п.11

2020 г.

2021 г.

2022 г.

Итого

652 000,0

652 000,0

652 000,0

1 956 000,0

1 956 000,0

1 304 000,0

652 000,0

0,0

352 080,0

234 720,0

117 360,0

704 160,0

543 333,3

543 333,3

543 333,3

1 630 000,0

1 630 000,0

1 086 666,7

543 333,3

0,0

35 860,0

23 906,7

11 953,3

71 720,0

37.

Расчет лизинговых платежейПоказатели

1. Погашение кредита в конце года

(лизингодателем, так как он берет кредит в

банке и приобретает технику у завода –

изготовителя, единовременно производя оплату)

2. Долг по кредиту перед банком на 01.01 (у

лизингодателя)

3. Выплаты % по кредиту за год (у

лизингодателя)

4. Амортизация у лизингодателя за год (так как

имущество сразу приобретено, находиться на

его балансе)

5. Остаточная стоимость имущества у

лизингодателя на 01.01

6. Налог на имущество, 2,2%

7. Возврат НДС (из бюджета) Либо в целях бух.

учета (сразу за один год вся сумма) либо в

целях налогового учета (от суммы возврат

кредита)

8. Лизинговые расходы

(у лизингодателя)

9.Комиссионное вознаграждение

(уплачиваемое лизингополучателем

лизингодателю), 5%

10. Итого лизинговые расходы

без НДС (у лизингополучателя)

11. Налоговая экономия

12. Чистый денежный поток

Формула расчета

Равными долями в течении

периода на кот. заключен

кредитный договор (или из

условий договора)

Кредит всего – сумма погашен.

кредита

1год:18% от ∑п.1

2 год:18% от [∑п.1 - ∑погаш.

кредита за 1 год]

(Стоим. имущ. – НДС) коэф.

ускоренной амортизации

Баланс. стоим. – амортизация за

предыд. год

2,2% от п.5

Налоговый учет:

Сумма п.1 – это 120%

Х (НДС) – это 20 %

(выделение НДС)

п.1+п.3+п.6 – п.7

5% от п.1

п 8 + п.9

20% от п.10

п.10 − п.11

2020 г.

2021 г.

2022 г.

Итого

652 000,0

652 000,0

652 000,0

1 956 000,0

1 956 000,0

1 304 000,0

652 000,0

0,0

352 080,0

234 720,0

117 360,0

704 160,0

543 333,3

543 333,3

543 333,3

1 630 000,0

1 630 000,0

1 086 666,7

543 333,3

0,0

35 860,0

23 906,7

11 953,3

71 720,0

108 666,7

108 666,7

108 666,7

326 000,0

38.

Расчет лизинговых платежейПоказатели

1. Погашение кредита в конце года

(лизингодателем, так как он берет кредит в

банке и приобретает технику у завода –

изготовителя, единовременно производя оплату)

2. Долг по кредиту перед банком на 01.01 (у

лизингодателя)

3. Выплаты % по кредиту за год (у

лизингодателя)

4. Амортизация у лизингодателя за год (так как

имущество сразу приобретено, находиться на

его балансе)

5. Остаточная стоимость имущества у

лизингодателя на 01.01

6. Налог на имущество, 2,2%

7. Возврат НДС (из бюджета) Либо в целях бух.

учета (сразу за один год вся сумма) либо в

целях налогового учета (от суммы возврат

кредита)

8. Лизинговые расходы

(у лизингодателя)

9.Комиссионное вознаграждение

(уплачиваемое лизингополучателем

лизингодателю), 5%

10. Итого лизинговые расходы

без НДС (у лизингополучателя)

11. Налоговая экономия

12. Чистый денежный поток

Формула расчета

Равными долями в течении

периода на кот. заключен

кредитный договор (или из

условий договора)

Кредит всего – сумма погашен.

кредита

1год:18% от ∑п.1

2 год:18% от [∑п.1 - ∑погаш.

кредита за 1 год]

2020 г.

2021 г.

2022 г.

Итого

652 000,0

652 000,0

652 000,0

1 956 000,0

1 956 000,0

1 304 000,0

652 000,0

0,0

352 080,0

234 720,0

117 360,0

704 160,0

543 333,3

543 333,3

543 333,3

1 630 000,0

Баланс. стоим. – амортизация за

предыд. год

2,2% от п.5

Налоговый учет:

Сумма п.1 – это 120%

Х (НДС) – это 20 %

(выделение НДС)

1 630 000,0

1 086 666,7

543 333,3

0,0

35 860,0

23 906,7

11 953,3

71 720,0

108 666,7

108 666,7

108 666,7

326 000,0

п.1+п.3+п.6 – п.7

931 273,3

801 960,0

672 646,7

2 405 880,0

(Стоим. имущ. – НДС) коэф.

ускоренной амортизации

5% от п.1

п 8 + п.9

20% от п.10

п.10 − п.11

39.

Расчет лизинговых платежейПоказатели

1. Погашение кредита в конце года

(лизингодателем, так как он берет кредит в

банке и приобретает технику у завода –

изготовителя, единовременно производя оплату)

2. Долг по кредиту перед банком на 01.01 (у

лизингодателя)

3. Выплаты % по кредиту за год (у

лизингодателя)

4. Амортизация у лизингодателя за год (так как

имущество сразу приобретено, находиться на

его балансе)

5. Остаточная стоимость имущества у

лизингодателя на 01.01

6. Налог на имущество, 2,2%

7. Возврат НДС (из бюджета) Либо в целях бух.

учета (сразу за один год вся сумма) либо в

целях налогового учета (от суммы возврат

кредита)

8. Лизинговые расходы

(у лизингодателя)

9.Комиссионное вознаграждение

(уплачиваемое лизингополучателем

лизингодателю), 5%

10. Итого лизинговые расходы

без НДС (у лизингополучателя)

11. Налоговая экономия

12. Чистый денежный поток

Формула расчета

Равными долями в течении

периода на кот. заключен

кредитный договор (или из

условий договора)

Кредит всего – сумма погашен.

кредита

1год:18% от ∑п.1

2 год:18% от [∑п.1 - ∑погаш.

кредита за 1 год]

2020 г.

2021 г.

2022 г.

Итого

652 000,0

652 000,0

652 000,0

1 956 000,0

1 956 000,0

1 304 000,0

652 000,0

0,0

352 080,0

234 720,0

117 360,0

704 160,0

543 333,3

543 333,3

543 333,3

1 630 000,0

Баланс. стоим. – амортизация за

предыд. год

2,2% от п.5

Налоговый учет:

Сумма п.1 – это 120%

Х (НДС) – это 20 %

(выделение НДС)

1 630 000,0

1 086 666,7

543 333,3

0,0

35 860,0

23 906,7

11 953,3

71 720,0

108 666,7

108 666,7

108 666,7

326 000,0

п.1+п.3+п.6 – п.7

931 273,3

801 960,0

672 646,7

2 405 880,0

5% от п.1

32 600,0

32 600,0

32 600,0

97 800,0

(Стоим. имущ. – НДС) коэф.

ускоренной амортизации

п 8 + п.9

20% от п.10

п.10 − п.11

40.

Расчет лизинговых платежейПоказатели

1. Погашение кредита в конце года

(лизингодателем, так как он берет кредит в

банке и приобретает технику у завода –

изготовителя, единовременно производя оплату)

2. Долг по кредиту перед банком на 01.01 (у

лизингодателя)

3. Выплаты % по кредиту за год (у

лизингодателя)

4. Амортизация у лизингодателя за год (так как

имущество сразу приобретено, находиться на

его балансе)

5. Остаточная стоимость имущества у

лизингодателя на 01.01

6. Налог на имущество, 2,2%

7. Возврат НДС (из бюджета) Либо в целях бух.

учета (сразу за один год вся сумма) либо в

целях налогового учета (от суммы возврат

кредита)

8. Лизинговые расходы

(у лизингодателя)

9.Комиссионное вознаграждение

(уплачиваемое лизингополучателем

лизингодателю), 5%

10. Итого лизинговые расходы

без НДС (у лизингополучателя)

11. Налоговая экономия

12. Чистый денежный поток

Формула расчета

Равными долями в течении

периода на кот. заключен

кредитный договор (или из

условий договора)

Кредит всего – сумма погашен.

кредита

1год:18% от ∑п.1

2 год:18% от [∑п.1 - ∑погаш.

кредита за 1 год]

2020 г.

2021 г.

2022 г.

Итого

652 000,0

652 000,0

652 000,0

1 956 000,0

1 956 000,0

1 304 000,0

652 000,0

0,0

352 080,0

234 720,0

117 360,0

704 160,0

543 333,3

543 333,3

543 333,3

1 630 000,0

Баланс. стоим. – амортизация за

предыд. год

2,2% от п.5

Налоговый учет:

Сумма п.1 – это 120%

Х (НДС) – это 20 %

(выделение НДС)

1 630 000,0

1 086 666,7

543 333,3

0,0

35 860,0

23 906,7

11 953,3

71 720,0

108 666,7

108 666,7

108 666,7

326 000,0

п.1+п.3+п.6 – п.7

931 273,3

801 960,0

672 646,7

2 405 880,0

5% от п.1

32 600,0

32 600,0

32 600,0

97 800,0

п 8 + п.9

963 873,3

834 560,0

705 246,7

2 503 680,0

(Стоим. имущ. – НДС) коэф.

ускоренной амортизации

20% от п.10

п.10 − п.11

41.

Расчет лизинговых платежейПоказатели

1. Погашение кредита в конце года

(лизингодателем, так как он берет кредит в

банке и приобретает технику у завода –

изготовителя, единовременно производя оплату)

2. Долг по кредиту перед банком на 01.01 (у

лизингодателя)

3. Выплаты % по кредиту за год (у

лизингодателя)

4. Амортизация у лизингодателя за год (так как

имущество сразу приобретено, находиться на

его балансе)

5. Остаточная стоимость имущества у

лизингодателя на 01.01

6. Налог на имущество, 2,2%

7. Возврат НДС (из бюджета) Либо в целях бух.

учета (сразу за один год вся сумма) либо в

целях налогового учета (от суммы возврат

кредита)

8. Лизинговые расходы

(у лизингодателя)

9.Комиссионное вознаграждение

(уплачиваемое лизингополучателем

лизингодателю), 5%

10. Итого лизинговые расходы

без НДС (у лизингополучателя)

11. Налоговая экономия

12. Чистый денежный поток

Формула расчета

Равными долями в течении

периода на кот. заключен

кредитный договор (или из

условий договора)

Кредит всего – сумма погашен.

кредита

1год:18% от ∑п.1

2 год:18% от [∑п.1 - ∑погаш.

кредита за 1 год]

2020 г.

2021 г.

2022 г.

Итого

652 000,0

652 000,0

652 000,0

1 956 000,0

1 956 000,0

1 304 000,0

652 000,0

0,0

352 080,0

234 720,0

117 360,0

704 160,0

543 333,3

543 333,3

543 333,3

1 630 000,0

Баланс. стоим. – амортизация за

предыд. год

2,2% от п.5

Налоговый учет:

Сумма п.1 – это 120%

Х (НДС) – это 20 %

(выделение НДС)

1 630 000,0

1 086 666,7

543 333,3

0,0

35 860,0

23 906,7

11 953,3

71 720,0

108 666,7

108 666,7

108 666,7

326 000,0

п.1+п.3+п.6 – п.7

931 273,3

801 960,0

672 646,7

2 405 880,0

5% от п.1

32 600,0

32 600,0

32 600,0

97 800,0

п 8 + п.9

963 873,3

834 560,0

705 246,7

2 503 680,0

20% от п.10

п.10 − п.11

192 774,7

166 912,0

141 049,3

500 736,0

(Стоим. имущ. – НДС) коэф.

ускоренной амортизации

42.

Расчет лизинговых платежейПоказатели

1. Погашение кредита в конце года

(лизингодателем, так как он берет кредит в

банке и приобретает технику у завода –

изготовителя, единовременно производя оплату)

2. Долг по кредиту перед банком на 01.01 (у

лизингодателя)

3. Выплаты % по кредиту за год (у

лизингодателя)

4. Амортизация у лизингодателя за год (так как

имущество сразу приобретено, находиться на

его балансе)

5. Остаточная стоимость имущества у

лизингодателя на 01.01

6. Налог на имущество, 2,2%

7. Возврат НДС (из бюджета) Либо в целях бух.

учета (сразу за один год вся сумма) либо в

целях налогового учета (от суммы возврат

кредита)

8. Лизинговые расходы

(у лизингодателя)

9.Комиссионное вознаграждение

(уплачиваемое лизингополучателем

лизингодателю), 5%

10. Итого лизинговые расходы

без НДС (у лизингополучателя)

11. Налоговая экономия

12. Чистый денежный поток

Формула расчета

Равными долями в течении

периода на кот. заключен

кредитный договор (или из

условий договора)

Кредит всего – сумма погашен.

кредита

1год:18% от ∑п.1

2 год:18% от [∑п.1 - ∑погаш.

кредита за 1 год]

2020 г.

2021 г.

2022 г.

Итого

652 000,0

652 000,0

652 000,0

1 956 000,0

1 956 000,0

1 304 000,0

652 000,0

0,0

352 080,0

234 720,0

117 360,0

704 160,0

543 333,3

543 333,3

543 333,3

1 630 000,0

Баланс. стоим. – амортизация за

предыд. год

2,2% от п.5

Налоговый учет:

Сумма п.1 – это 120%

Х (НДС) – это 20 %

(выделение НДС)

1 630 000,0

1 086 666,7

543 333,3

0,0

35 860,0

23 906,7

11 953,3

71 720,0

108 666,7

108 666,7

108 666,7

326 000,0

п.1+п.3+п.6 – п.7

931 273,3

801 960,0

672 646,7

2 405 880,0

5% от п.1

32 600,0

32 600,0

32 600,0

97 800,0

п 8 + п.9

963 873,3

834 560,0

705 246,7

2 503 680,0

20% от п.10

п.10 − п.11

192 774,7

771 098,7

166 912,0

667 648,0

141 049,3

564 197,3

500 736,0

2 002 944,0

(Стоим. имущ. – НДС) коэф.

ускоренной амортизации

43.

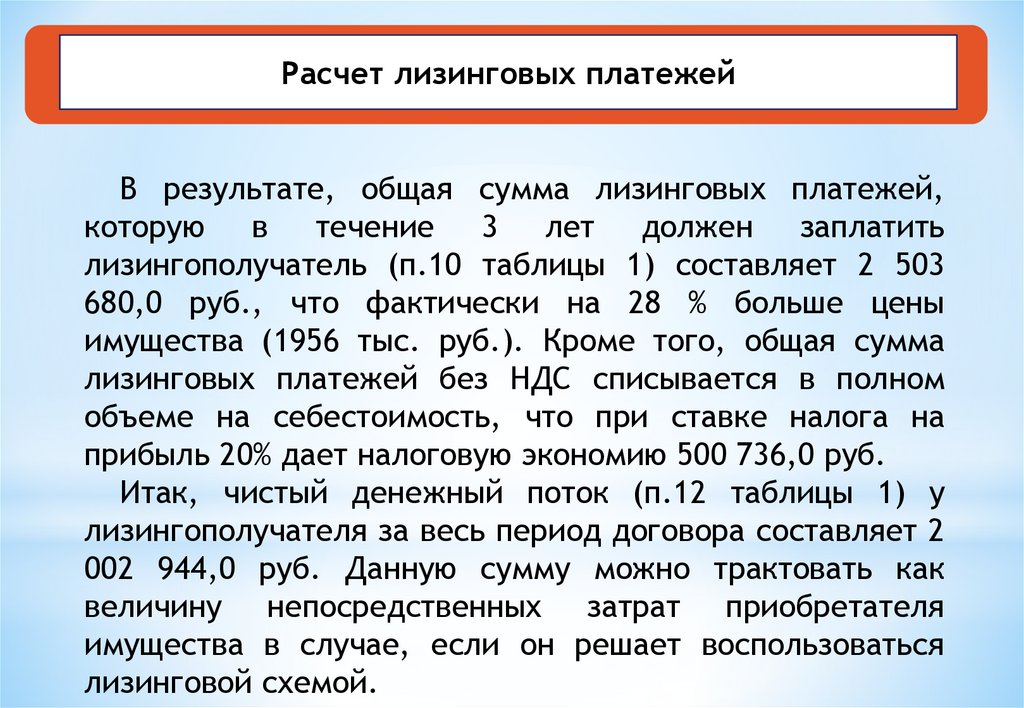

Расчет лизинговых платежейВ результате, общая сумма лизинговых платежей,

которую в течение 3 лет должен заплатить

лизингополучатель (п.10 таблицы 1) составляет 2 503

680,0 руб., что фактически на 28 % больше цены

имущества (1956 тыс. руб.). Кроме того, общая сумма

лизинговых платежей без НДС списывается в полном

объеме на себестоимость, что при ставке налога на

прибыль 20% дает налоговую экономию 500 736,0 руб.

Итак, чистый денежный поток (п.12 таблицы 1) у

лизингополучателя за весь период договора составляет 2

002 944,0 руб. Данную сумму можно трактовать как

величину непосредственных затрат приобретателя

имущества в случае, если он решает воспользоваться

лизинговой схемой.

44.

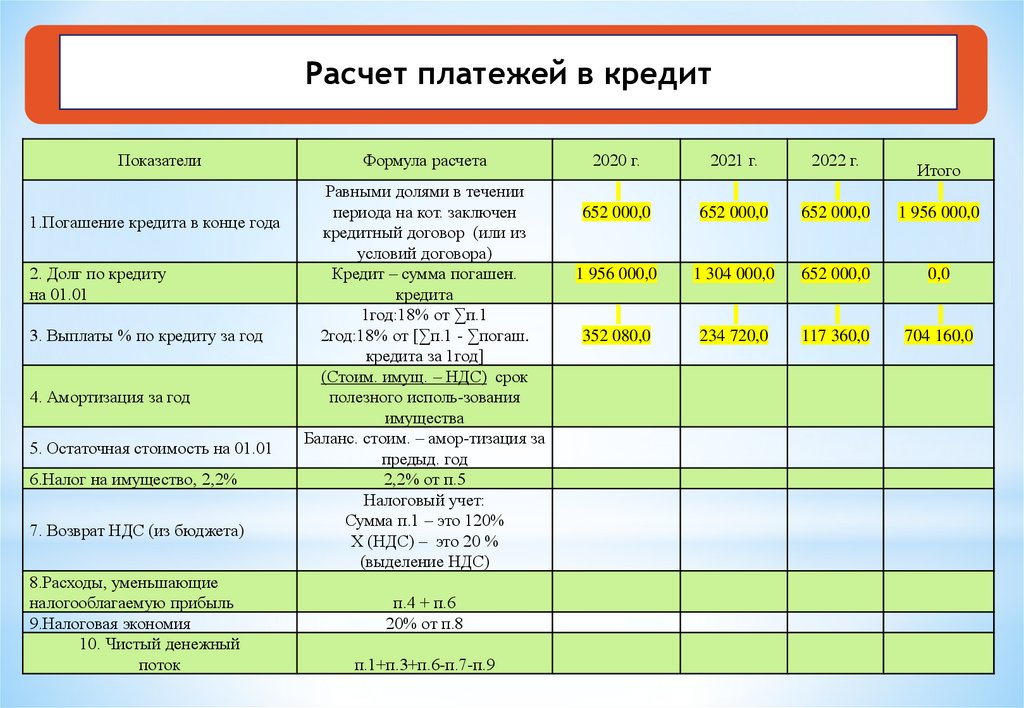

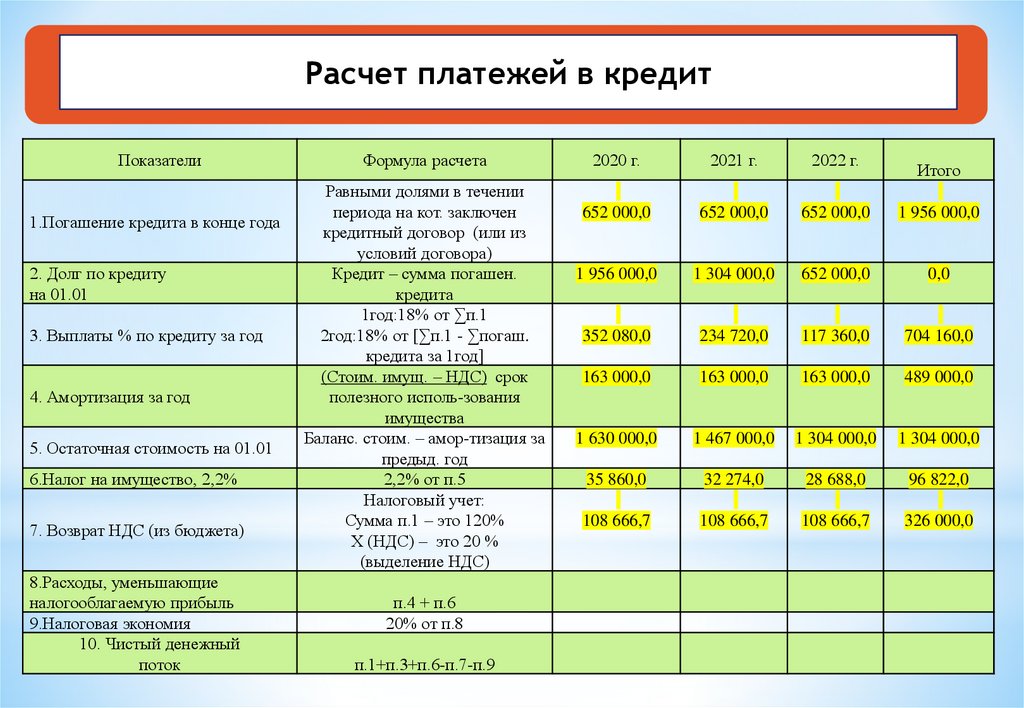

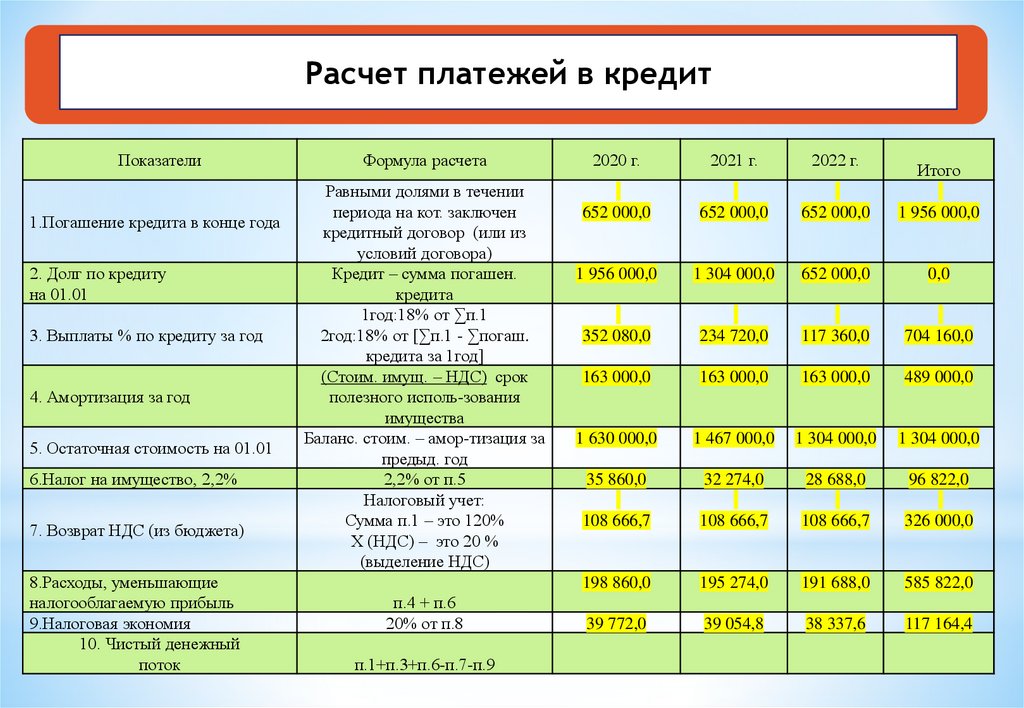

Расчет платежей в кредитПоказатели

1.Погашение кредита в конце года

2. Долг по кредиту

на 01.01

3. Выплаты % по кредиту за год

4. Амортизация за год

5. Остаточная стоимость на 01.01

6.Налог на имущество, 2,2%

7. Возврат НДС (из бюджета)

8.Расходы, уменьшающие

налогооблагаемую прибыль

9.Налоговая экономия

10. Чистый денежный

поток

Формула расчета

Равными долями в течении

периода на кот. заключен

кредитный договор (или из

условий договора)

Кредит – сумма погашен.

кредита

1год:18% от ∑п.1

2год:18% от [∑п.1 - ∑погаш.

кредита за 1год]

(Стоим. имущ. – НДС) срок

полезного исполь-зования

имущества

Баланс. стоим. – амор-тизация за

предыд. год

2,2% от п.5

Налоговый учет:

Сумма п.1 – это 120%

Х (НДС) – это 20 %

(выделение НДС)

п.4 + п.6

20% от п.8

п.1+п.3+п.6-п.7-п.9

2020 г.

2021 г.

2022 г.

652 000,0

652 000,0

652 000,0

Итого

1 956 000,0

45.

Расчет платежей в кредитПоказатели

1.Погашение кредита в конце года

2. Долг по кредиту

на 01.01

3. Выплаты % по кредиту за год

4. Амортизация за год

5. Остаточная стоимость на 01.01

6.Налог на имущество, 2,2%

7. Возврат НДС (из бюджета)

8.Расходы, уменьшающие

налогооблагаемую прибыль

9.Налоговая экономия

10. Чистый денежный

поток

Формула расчета

Равными долями в течении

периода на кот. заключен

кредитный договор (или из

условий договора)

Кредит – сумма погашен.

кредита

1год:18% от ∑п.1

2год:18% от [∑п.1 - ∑погаш.

кредита за 1год]

(Стоим. имущ. – НДС) срок

полезного исполь-зования

имущества

Баланс. стоим. – амор-тизация за

предыд. год

2,2% от п.5

Налоговый учет:

Сумма п.1 – это 120%

Х (НДС) – это 20 %

(выделение НДС)

2020 г.

2021 г.

2022 г.

652 000,0

652 000,0

652 000,0

1 956 000,0

1 956 000,0

1 304 000,0

652 000,0

0,0

891 501,3

771 272,5

651 043,7

2 313 817,6

Итого

п.4 + п.6

20% от п.8

п.1+п.3+п.6-п.7-п.9

46.

Расчет платежей в кредитПоказатели

1.Погашение кредита в конце года

2. Долг по кредиту

на 01.01

3. Выплаты % по кредиту за год

4. Амортизация за год

5. Остаточная стоимость на 01.01

6.Налог на имущество, 2,2%

7. Возврат НДС (из бюджета)

8.Расходы, уменьшающие

налогооблагаемую прибыль

9.Налоговая экономия

10. Чистый денежный

поток

Формула расчета

Равными долями в течении

периода на кот. заключен

кредитный договор (или из

условий договора)

Кредит – сумма погашен.

кредита

1год:18% от ∑п.1

2год:18% от [∑п.1 - ∑погаш.

кредита за 1год]

(Стоим. имущ. – НДС) срок

полезного исполь-зования

имущества

Баланс. стоим. – амор-тизация за

предыд. год

2,2% от п.5

Налоговый учет:

Сумма п.1 – это 120%

Х (НДС) – это 20 %

(выделение НДС)

п.4 + п.6

20% от п.8

п.1+п.3+п.6-п.7-п.9

2020 г.

2021 г.

2022 г.

652 000,0

652 000,0

652 000,0

1 956 000,0

1 956 000,0

1 304 000,0

652 000,0

0,0

352 080,0

234 720,0

117 360,0

704 160,0

Итого

47.

Расчет платежей в кредитПоказатели

1.Погашение кредита в конце года

2. Долг по кредиту

на 01.01

3. Выплаты % по кредиту за год

4. Амортизация за год

5. Остаточная стоимость на 01.01

6.Налог на имущество, 2,2%

7. Возврат НДС (из бюджета)

8.Расходы, уменьшающие

налогооблагаемую прибыль

9.Налоговая экономия

10. Чистый денежный

поток

Формула расчета

Равными долями в течении

периода на кот. заключен

кредитный договор (или из

условий договора)

Кредит – сумма погашен.

кредита

1год:18% от ∑п.1

2год:18% от [∑п.1 - ∑погаш.

кредита за 1год]

(Стоим. имущ. – НДС) срок

полезного исполь-зования

имущества

Баланс. стоим. – амор-тизация за

предыд. год

2,2% от п.5

Налоговый учет:

Сумма п.1 – это 120%

Х (НДС) – это 20 %

(выделение НДС)

п.4 + п.6

20% от п.8

п.1+п.3+п.6-п.7-п.9

2020 г.

2021 г.

2022 г.

652 000,0

652 000,0

652 000,0

1 956 000,0

1 956 000,0

1 304 000,0

652 000,0

0,0

352 080,0

234 720,0

117 360,0

704 160,0

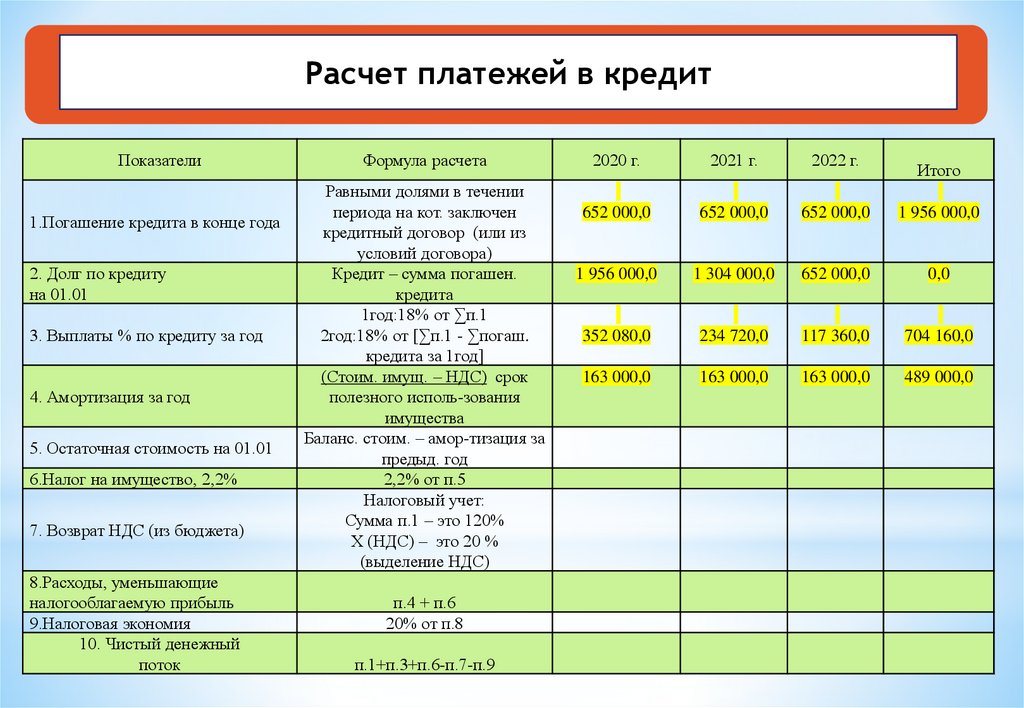

163 000,0

163 000,0

163 000,0

489 000,0

Итого

48.

Расчет платежей в кредитПоказатели

1.Погашение кредита в конце года

2. Долг по кредиту

на 01.01

3. Выплаты % по кредиту за год

4. Амортизация за год

5. Остаточная стоимость на 01.01

6.Налог на имущество, 2,2%

7. Возврат НДС (из бюджета)

8.Расходы, уменьшающие

налогооблагаемую прибыль

9.Налоговая экономия

10. Чистый денежный

поток

Формула расчета

Равными долями в течении

периода на кот. заключен

кредитный договор (или из

условий договора)

Кредит – сумма погашен.

кредита

1год:18% от ∑п.1

2год:18% от [∑п.1 - ∑погаш.

кредита за 1год]

(Стоим. имущ. – НДС) срок

полезного исполь-зования

имущества

Баланс. стоим. – амор-тизация за

предыд. год

2,2% от п.5

Налоговый учет:

Сумма п.1 – это 120%

Х (НДС) – это 20 %

(выделение НДС)

п.4 + п.6

20% от п.8

п.1+п.3+п.6-п.7-п.9

2020 г.

2021 г.

2022 г.

652 000,0

652 000,0

652 000,0

1 956 000,0

1 956 000,0

1 304 000,0

652 000,0

0,0

352 080,0

234 720,0

117 360,0

704 160,0

163 000,0

163 000,0

163 000,0

489 000,0

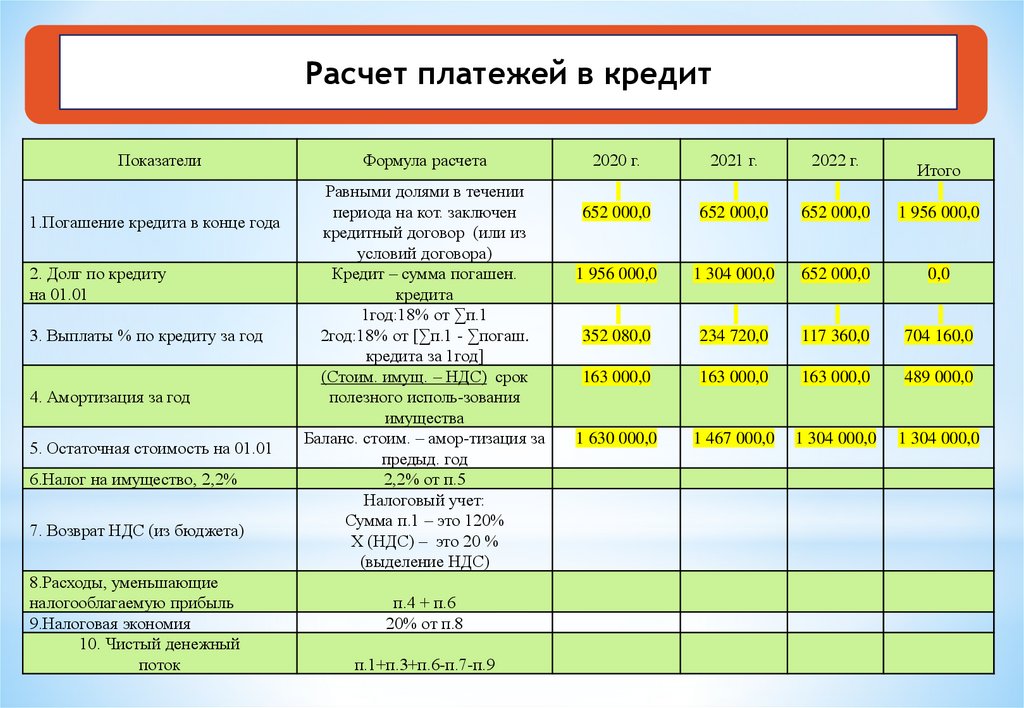

1 630 000,0

1 467 000,0

1 304 000,0

1 304 000,0

Итого

49.

Расчет платежей в кредитПоказатели

1.Погашение кредита в конце года

2. Долг по кредиту

на 01.01

3. Выплаты % по кредиту за год

4. Амортизация за год

5. Остаточная стоимость на 01.01

6.Налог на имущество, 2,2%

7. Возврат НДС (из бюджета)

8.Расходы, уменьшающие

налогооблагаемую прибыль

9.Налоговая экономия

10. Чистый денежный

поток

Формула расчета

Равными долями в течении

периода на кот. заключен

кредитный договор (или из

условий договора)

Кредит – сумма погашен.

кредита

1год:18% от ∑п.1

2год:18% от [∑п.1 - ∑погаш.

кредита за 1год]

(Стоим. имущ. – НДС) срок

полезного исполь-зования

имущества

Баланс. стоим. – амор-тизация за

предыд. год

2,2% от п.5

Налоговый учет:

Сумма п.1 – это 120%

Х (НДС) – это 20 %

(выделение НДС)

п.4 + п.6

20% от п.8

п.1+п.3+п.6-п.7-п.9

2020 г.

2021 г.

2022 г.

652 000,0

652 000,0

652 000,0

1 956 000,0

1 956 000,0

1 304 000,0

652 000,0

0,0

352 080,0

234 720,0

117 360,0

704 160,0

163 000,0

163 000,0

163 000,0

489 000,0

1 630 000,0

1 467 000,0

1 304 000,0

1 304 000,0

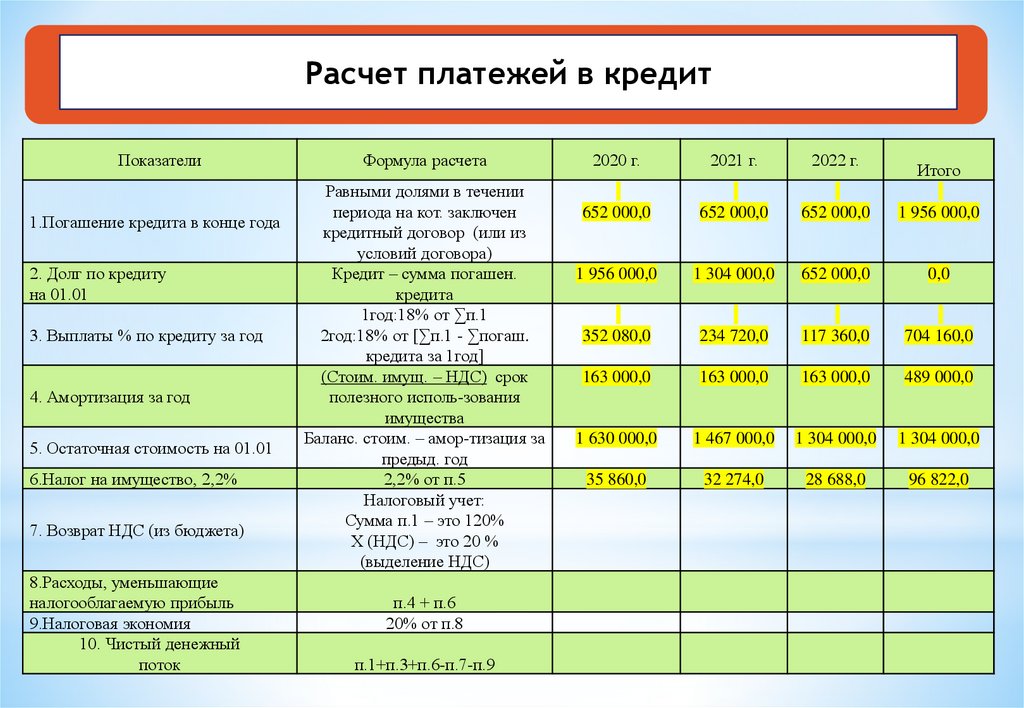

35 860,0

32 274,0

28 688,0

96 822,0

Итого

50.

Расчет платежей в кредитПоказатели

1.Погашение кредита в конце года

2. Долг по кредиту

на 01.01

3. Выплаты % по кредиту за год

4. Амортизация за год

5. Остаточная стоимость на 01.01

6.Налог на имущество, 2,2%

7. Возврат НДС (из бюджета)

8.Расходы, уменьшающие

налогооблагаемую прибыль

9.Налоговая экономия

10. Чистый денежный

поток

Формула расчета

Равными долями в течении

периода на кот. заключен

кредитный договор (или из

условий договора)

Кредит – сумма погашен.

кредита

1год:18% от ∑п.1

2год:18% от [∑п.1 - ∑погаш.

кредита за 1год]

(Стоим. имущ. – НДС) срок

полезного исполь-зования

имущества

Баланс. стоим. – амор-тизация за

предыд. год

2,2% от п.5

Налоговый учет:

Сумма п.1 – это 120%

Х (НДС) – это 20 %

(выделение НДС)

п.4 + п.6

20% от п.8

п.1+п.3+п.6-п.7-п.9

2020 г.

2021 г.

2022 г.

652 000,0

652 000,0

652 000,0

1 956 000,0

1 956 000,0

1 304 000,0

652 000,0

0,0

352 080,0

234 720,0

117 360,0

704 160,0

163 000,0

163 000,0

163 000,0

489 000,0

1 630 000,0

1 467 000,0

1 304 000,0

1 304 000,0

35 860,0

32 274,0

28 688,0

96 822,0

108 666,7

108 666,7

108 666,7

326 000,0

Итого

51.

Расчет платежей в кредитПоказатели

1.Погашение кредита в конце года

2. Долг по кредиту

на 01.01

3. Выплаты % по кредиту за год

4. Амортизация за год

5. Остаточная стоимость на 01.01

6.Налог на имущество, 2,2%

7. Возврат НДС (из бюджета)

8.Расходы, уменьшающие

налогооблагаемую прибыль

9.Налоговая экономия

10. Чистый денежный

поток

Формула расчета

Равными долями в течении

периода на кот. заключен

кредитный договор (или из

условий договора)

Кредит – сумма погашен.

кредита

1год:18% от ∑п.1

2год:18% от [∑п.1 - ∑погаш.

кредита за 1год]

(Стоим. имущ. – НДС) срок

полезного исполь-зования

имущества

Баланс. стоим. – амор-тизация за

предыд. год

2,2% от п.5

Налоговый учет:

Сумма п.1 – это 120%

Х (НДС) – это 20 %

(выделение НДС)

п.4 + п.6

20% от п.8

п.1+п.3+п.6-п.7-п.9

2020 г.

2021 г.

2022 г.

652 000,0

652 000,0

652 000,0

1 956 000,0

1 956 000,0

1 304 000,0

652 000,0

0,0

352 080,0

234 720,0

117 360,0

704 160,0

163 000,0

163 000,0

163 000,0

489 000,0

1 630 000,0

1 467 000,0

1 304 000,0

1 304 000,0

35 860,0

32 274,0

28 688,0

96 822,0

108 666,7

108 666,7

108 666,7

326 000,0

198 860,0

195 274,0

191 688,0

585 822,0

Итого

52.

Расчет платежей в кредитПоказатели

1.Погашение кредита в конце года

2. Долг по кредиту

на 01.01

3. Выплаты % по кредиту за год

4. Амортизация за год

5. Остаточная стоимость на 01.01

6.Налог на имущество, 2,2%

7. Возврат НДС (из бюджета)

8.Расходы, уменьшающие

налогооблагаемую прибыль

9.Налоговая экономия

10. Чистый денежный

поток

Формула расчета

Равными долями в течении

периода на кот. заключен

кредитный договор (или из

условий договора)

Кредит – сумма погашен.

кредита

1год:18% от ∑п.1

2год:18% от [∑п.1 - ∑погаш.

кредита за 1год]

(Стоим. имущ. – НДС) срок

полезного исполь-зования

имущества

Баланс. стоим. – амор-тизация за

предыд. год

2,2% от п.5

Налоговый учет:

Сумма п.1 – это 120%

Х (НДС) – это 20 %

(выделение НДС)

п.4 + п.6

20% от п.8

п.1+п.3+п.6-п.7-п.9

2020 г.

2021 г.

2022 г.

652 000,0

652 000,0

652 000,0

1 956 000,0

1 956 000,0

1 304 000,0

652 000,0

0,0

352 080,0

234 720,0

117 360,0

704 160,0

163 000,0

163 000,0

163 000,0

489 000,0

1 630 000,0

1 467 000,0

1 304 000,0

1 304 000,0

35 860,0

32 274,0

28 688,0

96 822,0

108 666,7

108 666,7

108 666,7

326 000,0

198 860,0

195 274,0

191 688,0

585 822,0

39 772,0

39 054,8

38 337,6

117 164,4

Итого

53.

Расчет платежей в кредитПоказатели

1.Погашение кредита в конце года

2. Долг по кредиту

на 01.01

3. Выплаты % по кредиту за год

4. Амортизация за год

5. Остаточная стоимость на 01.01

6.Налог на имущество, 2,2%

7. Возврат НДС (из бюджета)

8.Расходы, уменьшающие

налогооблагаемую прибыль

9.Налоговая экономия

10. Чистый денежный

поток

Формула расчета

Равными долями в течении

периода на кот. заключен

кредитный договор (или из

условий договора)

Кредит – сумма погашен.

кредита

1год:18% от ∑п.1

2год:18% от [∑п.1 - ∑погаш.

кредита за 1год]

(Стоим. имущ. – НДС) срок

полезного исполь-зования

имущества

Баланс. стоим. – амор-тизация за

предыд. год

2,2% от п.5

Налоговый учет:

Сумма п.1 – это 120%

Х (НДС) – это 20 %

(выделение НДС)

п.4 + п.6

20% от п.8

п.1+п.3+п.6-п.7-п.9

2020 г.

2021 г.

2022 г.

652 000,0

652 000,0

652 000,0

1 956 000,0

1 956 000,0

1 304 000,0

652 000,0

0,0

352 080,0

234 720,0

117 360,0

704 160,0

163 000,0

163 000,0

163 000,0

489 000,0

1 630 000,0

1 467 000,0

1 304 000,0

1 304 000,0

35 860,0

32 274,0

28 688,0

96 822,0

108 666,7

108 666,7

108 666,7

326 000,0

198 860,0

195 274,0

191 688,0

585 822,0

39 772,0

891 501,3

39 054,8

771 272,5

38 337,6

651 043,7

117 164,4

2 313 817,6

Итого

54.

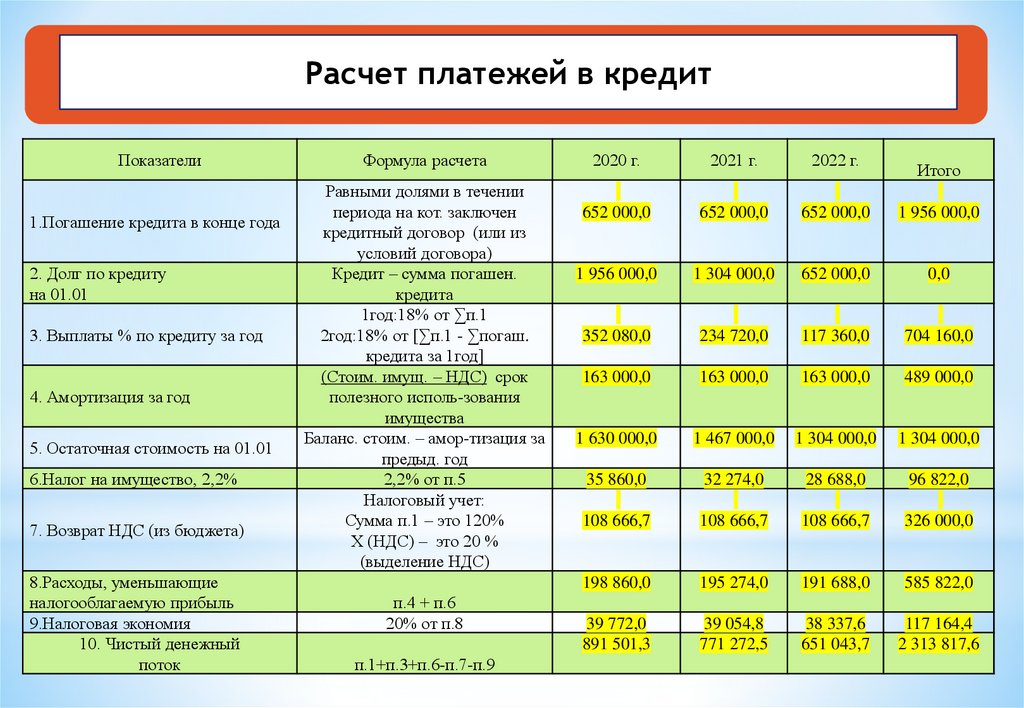

Расчет платежей в кредитНачисленная амортизация (п. 4 таблицы 2) в течение рассматриваемых 3 лет составит

489 000,0 руб., а общая сумма налога на имущество (п.6 таблицы 2) 96 822,0 руб. При

списании указанных сумм на себестоимость организация уменьшает отток денежных

средств по налогу на прибыль суммарно на 117 164,4 руб. Идентифицировав все прямые

и косвенные денежные потоки у приобретателя, определяем величину совокупных

затрат (п.10 таблицы 2) 2 313 817,6 руб., что на 15,5 % больше, чем совокупные затраты

приобретателя в случае использования лизинга.

Сравнение вариантов позволяет сделать вывод о том, что лучшим по критерию

минимума совокупных затрат на реализацию проекта при данных условиях является

приобретение имущества на условиях лизинга.

Экономия средств приобретателя в этом случае составляет 310 873,6 руб. (разница

чистого денежного потока в таблицах 1 и 2).

55.

Спасибоза внимание!