finance

financeSimilar presentations:

Удосконалення організації обліку та контролю касових операцій банку

1. Сумський державний університет Навчально-науковий інститут бізнес-технологій «УАБС» Кафедра бухгалтерського обліку і оподаткування

«УДОСКОНАЛЕННЯОРГАНІЗАЦІЇ ОБЛІКУ ТА

КОНТРОЛЮ КАСОВИХ

ОПЕРАЦІЙ БАНКУ»

Виконала: студентка 6 курсу, гр. ЗМОА-51

Жура Ю.О.

Керівник дипломної роботи:

К. е. н., ст.викладач Колдовський А. В.

2.

СТРУКТУРНО-ЛОГІЧНА СХЕМА ДИПЛОМНОЇ РОБОТИМетою є досліджування теоретичних основ

сутності і особливостей обліку та контролю

касових операцій, а також розробка шляхів

удосконалення касового обслуговування в ПАТ

КБ «ПРИВАТБАНК».

Завдання дослідження

визначення сутності

касових операцій

дослідити основні операцій

з готівкою та цінностями

описати контроль за

касовими операціями

надати загальну

характеристику ПАТ КБ

«ПРИВАТБАНК»

описати облік та спосіб

ведення касових операцій

на базі практики

з’ясувати як здійснюється

контроль касових операцій

в банку

удосконалити окремі

аспекти з обліку і контролю

даних операцій, а також

облікову політику ПАТ КБ

«ПРИВАТБАНК».

Об’єктом є процес обліку та контролю

касових операцій банку в відділенні

«Сосницьке» філії Чернігівського РУ

ПАТ КБ «ПРИВАТБАНК».

Предметом дослідження є

сукупність теоретичних і

практичних основ обліку та

контролю операцій в касі банку.

Основні результати

РОЗДІЛ

1

ТЕОРЕТИЧНІ ОСНОВИ ОБЛІКУ І КОНТРОЛЮ

КАСОВИХ ОПЕРАЦІЙ БАНКУ

1.1

Сутність та особливості організації касових операцій

банку

1.2

Організація обліку касових операцій банку

1.3

Організація контролю за касовими операціями у банку

РОЗДІЛ

2

ОБЛІК І КОНТРОЛЬ КАСОВИХ ОПЕРАЦІЙ В

ВІДДІЛЕННІ «СОСНИЦЬКЕ» ПАТ КБ «ПРИВАТБАНК»

2.1

Загальна характеристика діяльності ПАТ КБ

«ПРИВАТБАНК»

2.2

Облік касових операцій в відділенні «Сосницьке»

2.3

Контроль касових операцій в відділенні «Сосницьке»

філії Чернігівського РУ ПАТ КБ «ПРИВАТБАНК»

РОЗДІЛ

3

ШЛЯХИ УДОСКОНАЛЕННЯ ОБЛІКУ ТА

КОНТРОЛЮ КАСОВИХ ОПЕРАЦІЙ ПАТ КБ

«ПРИВАТБАНК»

3.1

Удосконалення організації обліку касових операцій

банку

3.2

Удосконалення основних аспектів організації контролю

3.3

Удосконалення облікової політики

В 1 розділі було

розглянуть теоретичні

аспекти обліку касових

операцій, визначено

поняття, види,

особливості та порядок

здійснення внутрішнього

контролю

В 2 розділі було

розглянуть процес

здійснення касових

операцій та організацію

контролю за ними в ПАТ

КБ «ПРИВАТБАНК»

В 3 розділі було

запропоновано шляхи

удосконалення обліку і

контролю ведення

касових операцій

3.

Під касовими операціями слідрозуміти процеси з приймання,

видачі і обміну грошових

коштів, що здійснюється через

операційні каси банку.

Під касовим

обслуговуванням

розуміють сукупність

банківських операцій з

прийняття готівкових коштів

від клієнтів і зарахування їх

на відповідні банківські

рахунки та видачі з

клієнтських рахунків через

касу банку готівкових

коштів, згідно з

розпорядженням клієнтів, на

цілі передбаченні чинним

законодавством.

З національною валютою:

• приймання

та

видача

готівки;

• приймання платежів від

фізичних

осіб

готівкою

(комунальні

платежі,

квартплата, телефонний зв’язок

та ін.)

• здійснення

переказів

та

виплата їх сум у готівковій

формі; виконання приходновидаткових

та

платіжних

операцій

при

застосуванні

платіжних карток;

• обробка,

формування

і

пакування грошових білетів і

монет тощо.

Операції з цінностями:

• зберігання грошей і інших

цінностей;

• схоронність

та

ревізія

цінностей;

• перевезення

цінностей,

готівки і документів із філій

установ банків;

• пересилання і одержання

цінностей.

З іноземною валютою:

• купівля у фізичних осібрезидентів

і

нерезидентів

готівкової іноземної валюти;

• продаж фізичним особамрезидентам готівкової іноземної

валюти;

• зворотний обмін фізичним

особам-нерезидентам

не

використаних готівкових гривень

на готівкову іноземну валюту;

• купівля-продаж

дорожніх

чеків.

Операції з дорогоцінними

металами та камінням:

• скупівля;

• приймання

на

оцінку

(визначення проби, зважування,

вилучення штифтів);

• приймання на зберігання

цінностей

від

підприємств,

установ і організацій.

Рисунок 1 – Види касових операцій

банку

4.

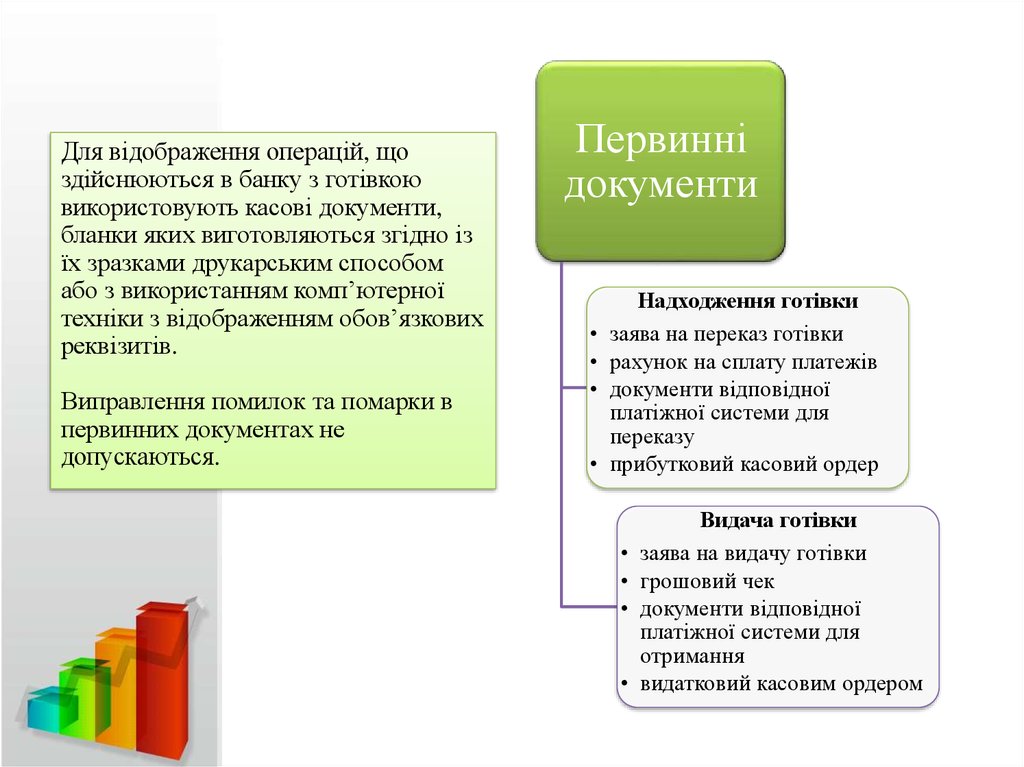

Для відображення операцій, щоздійснюються в банку з готівкою

використовують касові документи,

бланки яких виготовляються згідно із

їх зразками друкарським способом

або з використанням комп’ютерної

техніки з відображенням обов’язкових

реквізитів.

Виправлення помилок та помарки в

первинних документах не

допускаються.

Первинні

документи

Надходження готівки

заява на переказ готівки

рахунок на сплату платежів

документи відповідної

платіжної системи для

переказу

прибутковий касовий ордер

Видача готівки

заява на видачу готівки

грошовий чек

документи відповідної

платіжної системи для

отримання

видатковий касовим ордером

5.

Тис.грн.250 000 000

214 490 857

204 585 003

194 179 236

200 000 000

181 888 644

172 428 712

154 127 951

150 000 000

Активи

Зобов'язання

100 000 000

Власний капітал

Прибуток за рік

50 000 000

22 696 359

18 300 761

20 311 621

1 532 760

749 036

1 873 392

Роки

0

2013

2014

2015

Рисунок 2 – Динаміка основних показників діяльності ПАТ КБ

«ПРИВАТБАНК» за 2013-2015 рр., тис. грн.

6.

• Здійснюється керуючимшляхом візуальної

Поточний

перевірки правильності

(первинний) оформлення касиром

документів.

Подальший

• Здійснюється керуючим

шляхом перевірок

обліково-операційної

роботи протягом робочого

дня, під час приймання

документів та цінностей.

Додатковий

• Додатковий вид

контролю здійснюється

відділенням банку

самостійно залежно від

ризику здійсненої

операції.

Види

внутрішнього

контролю в

відділенні

«Сосницьке»

Ревізія

• Проводиться щопіврічно,

ревізії підлягають всі

цінності, які знаходяться

в сховищі або в підзвіті

касира. По закінченню

роботи складається Акт

ревізії.

7.

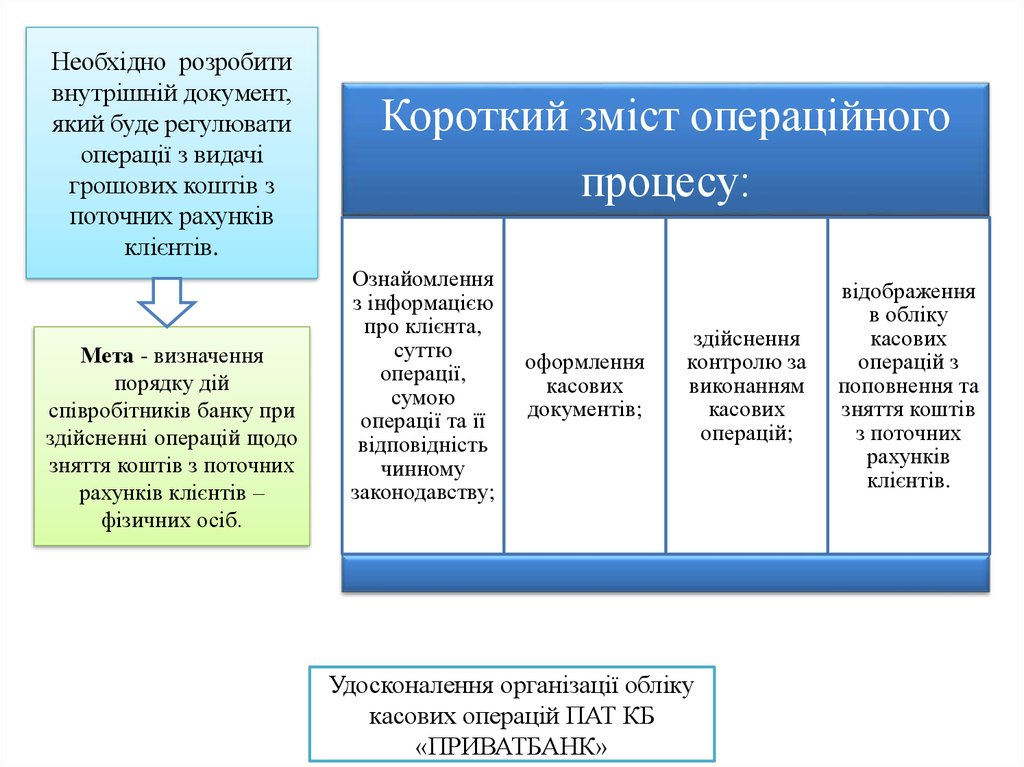

Необхідно розробитивнутрішній документ,

який буде регулювати

операції з видачі

грошових коштів з

поточних рахунків

клієнтів.

Мета - визначення

порядку дій

співробітників банку при

здійсненні операцій щодо

зняття коштів з поточних

рахунків клієнтів –

фізичних осіб.

Короткий зміст операційного

процесу:

Ознайомлення

з інформацією

про клієнта,

суттю

операції,

сумою

операції та її

відповідність

чинному

законодавству;

оформлення

касових

документів;

здійснення

контролю за

виконанням

касових

операцій;

Удосконалення організації обліку

касових операцій ПАТ КБ

«ПРИВАТБАНК»

відображення

в обліку

касових

операцій з

поповнення та

зняття коштів

з поточних

рахунків

клієнтів.

8.

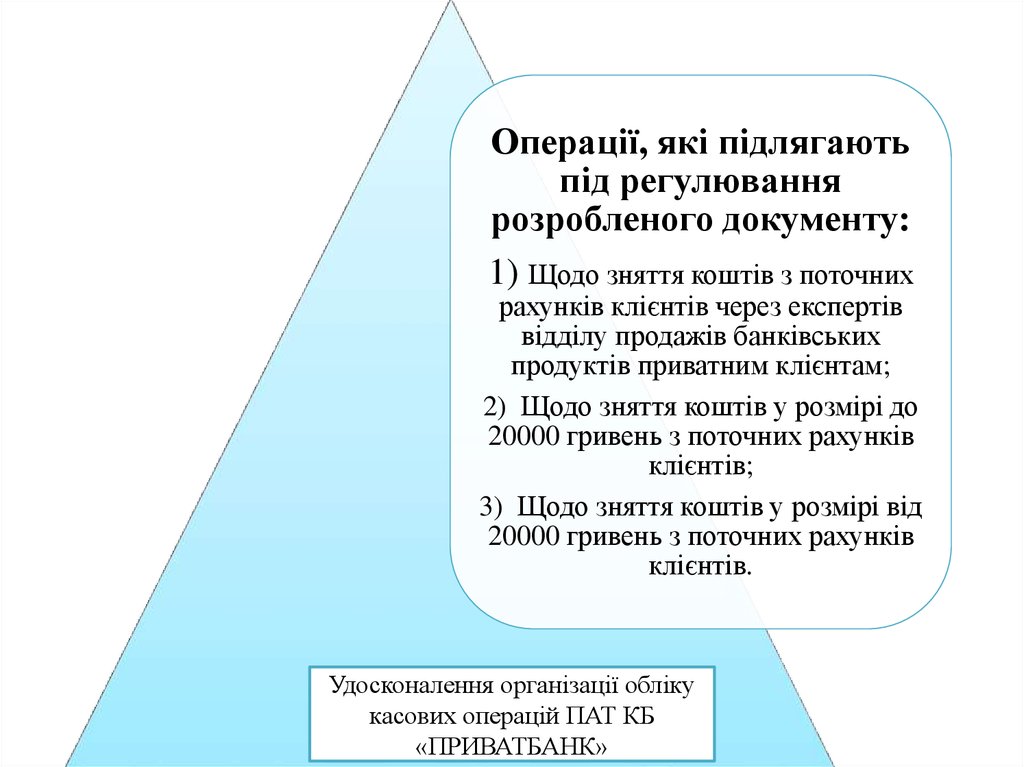

Операції, які підлягаютьпід регулювання

розробленого документу:

1) Щодо зняття коштів з поточних

рахунків клієнтів через експертів

відділу продажів банківських

продуктів приватним клієнтам;

2) Щодо зняття коштів у розмірі до

20000 гривень з поточних рахунків

клієнтів;

3) Щодо зняття коштів у розмірі від

20000 гривень з поточних рахунків

клієнтів.

Удосконалення організації обліку

касових операцій ПАТ КБ

«ПРИВАТБАНК»

9.

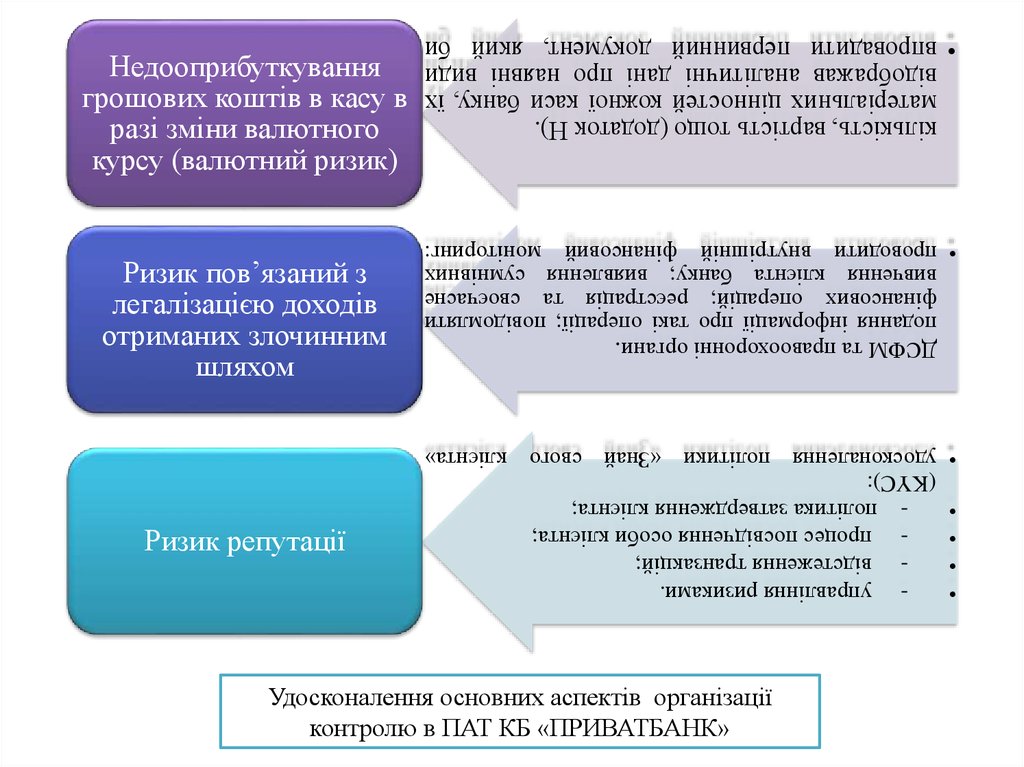

Удосконалення основних аспектів організаціїконтролю в ПАТ КБ «ПРИВАТБАНК»

- управління ризиками.

- відстеження транзакцій;

- процес посвідчення особи клієнта;

- політика затвердження клієнта;

(KYC):

• удосконалення політики «Знай свого клієнта»

ДСФМ та правоохоронні органи.

подання інформації про такі операції; повідомляти

фінансових операцій; реєстрація та своєчасне

вивчення клієнта банку; виявлення сумнівних

• проводити внутрішній фінансовий моніторинг:

кількість, вартість тощо (додаток Н).

матеріальних цінностей кожної каси банку, їх

відображав аналітичні дані про наявні види

• впровадити первинний документ, який би

Ризик репутації

Ризик пов’язаний з

легалізацією доходів

отриманих злочинним

шляхом

Недооприбуткування

грошових коштів в касу в

разі зміни валютного

курсу (валютний ризик)

10.

Шляхи удосконалення обліковоїполітики ПАТ КБ «ПРИВАТБАНК»

Відобразити перелік нормативно-правових актів НБУ та внутрішніх

нормативних документів банку на основі яких законодавчо

здійснюються касові операції.

Надати в обліковій політиці детальний перелік грошових коштів і їх

еквівалентів, банківських металів та цінних паперів, що

використовуються банком і можуть зберігатися в касовому вузлі.

Надати в обліковій політиці банку права та обов’язки працівників

касового вузла, а також перелік осіб, що мають право підпису на

касових документах.

Розглянути в обліковій політиці характеристику аналітичних

рахунків внутрішнього плану рахунків, що стосуються питань

обліку касових операцій банку.

Прописати основні моменти, що стосуються грошових коштів та

їх еквівалентів.

Прописати види операцій з банківськими металами, які здійснює

банк в операційних касах, їх особливості проведення та контроль за

цими операціями.

11.

Шляхи удосконалення обліковоїполітики ПАТ КБ «ПРИВАТБАНК»

Відобразити інформацію про облік таких матеріальних цінностей:

- облік банківських металів та їх операції проводяться окремо за кожним видом металів;

- облікова вагова одиниця банківських металів є тройська унція, натомість їх маса

виражається з допомогою таких одиниць: грамів або тройських унцій;

- облік їх ведеться за двома оцінками: в вазі хімічно чистого металу (тройська унція) та

в гривневому еквіваленті за офіційним курсом НБУ;

- для обліку банківських металів використовують наступні рахунки: 1101 «Банківські

метали в банку» та 1102 «Банківські метали у відділенні банку» тощо.

Прописати основні моменти контролю. Впровадити адміністративний

(внутрішній) контроль.

Впровадити послугу індивідуального касира.

Працює індивідуальний касир, який паралельно допомагає

основному касиру. В разі великої черги він приймає

грошові кошти та видає квитанцію за здійснення такої

операції, в кінці робочого дня звітує про обсяг його роботи

основному касиру та здає отримані ним протягом дня

кошти і первинні документи, потім основний касир

відображає проведені операцій в програмному

забезпеченні банку.

12.

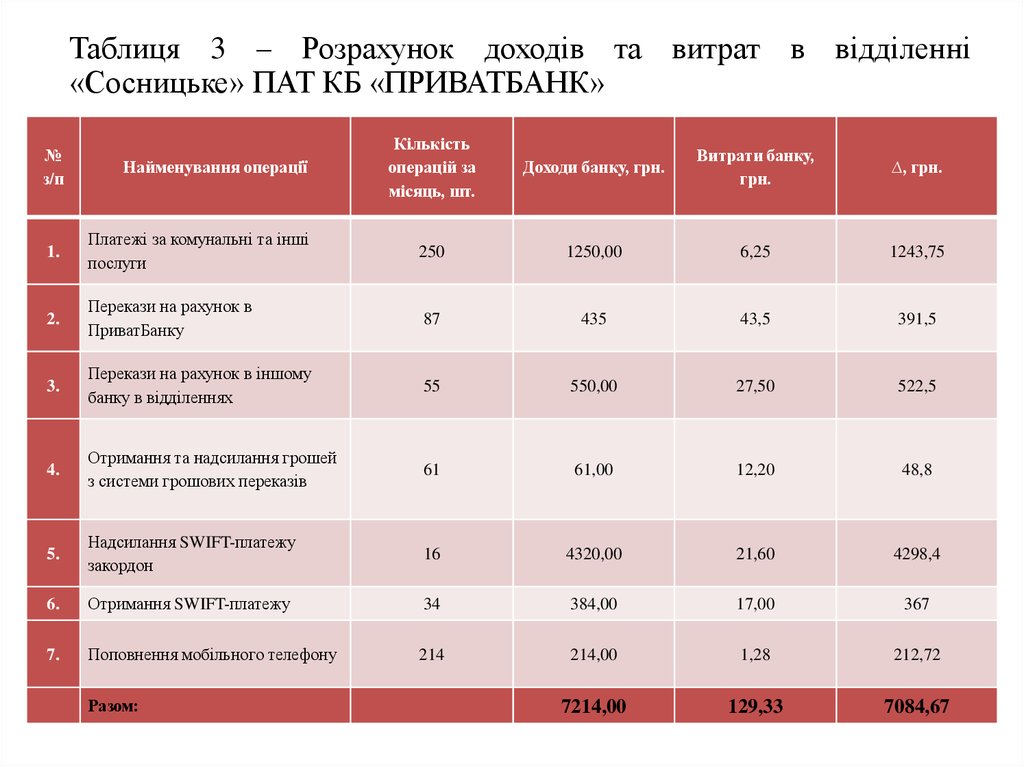

Таблиця 3 – Розрахунок доходів та витрат в відділенні«Сосницьке» ПАТ КБ «ПРИВАТБАНК»

Кількість

операцій за

місяць, шт.

Доходи банку, грн.

Витрати банку,

грн.

∆, грн.

Платежі за комунальні та інші

послуги

250

1250,00

6,25

1243,75

2.

Перекази на рахунок в

ПриватБанку

87

435

43,5

391,5

3.

Перекази на рахунок в іншому

банку в відділеннях

55

550,00

27,50

522,5

4.

Отримання та надсилання грошей

з системи грошових переказів

61

61,00

12,20

48,8

5.

Надсилання SWIFT-платежу

закордон

16

4320,00

21,60

4298,4

6.

Отримання SWIFT-платежу

34

384,00

17,00

367

7.

Поповнення мобільного телефону

214

214,00

1,28

212,72

7214,00

129,33

7084,67

№

з/п

Найменування операції

1.

Разом: