гл.44 ГК РФ")

")

")

")

")

")

с 01.06.2018")

finance

financeSimilar presentations:

банка")

Договор банковского вклада (депозита)

1. Договор банковского вклада (депозита) гл.44 ГК РФ

2. План лекции

1. Понятие и общая характеристикадоговора банковского вклада.

2. Содержание договора банковского

вклада.

3. Ответственность сторон по договору.

3. Источники правового регулирования

1. ГК РФ (гл. 44)2. Федеральный закон от 02.12.1990 N 395-1 «О банках и

банковской деятельности»

3. Федеральный закон от 23.12.2003 N 177-ФЗ «О

страховании вкладов в банках Российской

Федерации»

4. Федеральный закон от 07.08.2001 N 115-ФЗ «О

противодействии легализации (отмыванию) доходов,

полученных преступным путем, и финансированию

терроризма»

4. Понятие договора

• По договору банковского вклада (депозита) однасторона (банк), принявшая поступившую от другой

стороны (вкладчика) или поступившую для нее

денежную сумму (вклад), обязуется возвратить сумму

вклада и выплатить проценты на нее на условиях и в

порядке, предусмотренных договором.

• Если иное не предусмотрено законом, по просьбе

вкладчика-гражданина банк вместо выдачи вклада и

процентов на него должен произвести перечисление

денежных средств на указанный вкладчиком счет. (ст.

834 ГК РФ)

5. Договор является

Реальным (заключается в момент передачи вкладчикомсуммы вклада банку)

Односторонним (вкладчик имеет только права – требовать

у банка возврата суммы вклада и % по нему)

Возмездным (% начисляются со дня, следующего за днем

поступления вклада в банк, до дня возврата денежной

суммы вкладчику включительно)

Публичным (если вкладчиком является гражданин)

Договором присоединения (ст. 428 ГК).

Может быть договором в пользу третьего лица (ст. 430 ГК

РФ)

6. Форма договора

Договор банковского вклада должен быть заключен вписьменной форме.

Письменная форма договора банковского вклада считается

соблюденной, если внесение вклада удостоверено

сберегательной книжкой, сберегательным или

депозитным сертификатом либо иным выданным банком

вкладчику документом, отвечающим требованиям,

предусмотренным для таких документов законом,

установленными в соответствии с ним банковскими

правилами и применяемыми в банковской практике

обычаями.

Несоблюдение письменной формы договора банковского

вклада влечет недействительность этого договора. Такой

договор является ничтожным.

7. Сберегательная книжка (ст. 843 ГК РФ)

Сберегательная книжка - это именной документ,удостоверяющий заключение договора банковского вклада с

гражданином, а также поступление и движение денежных

средств на его счете по вкладу (п. 1 ст. 843 ГК). (до 01.06.18

выдавалась также сберкнижка на предъявителя).

8.

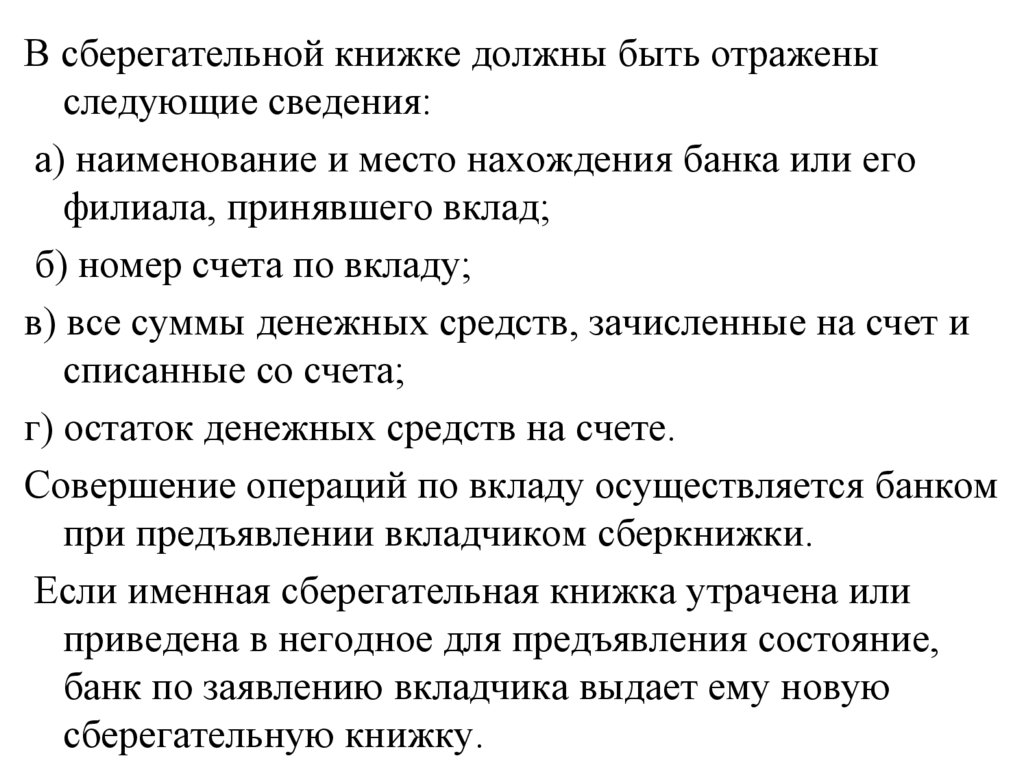

В сберегательной книжке должны быть отраженыследующие сведения:

а) наименование и место нахождения банка или его

филиала, принявшего вклад;

б) номер счета по вкладу;

в) все суммы денежных средств, зачисленные на счет и

списанные со счета;

г) остаток денежных средств на счете.

Совершение операций по вкладу осуществляется банком

при предъявлении вкладчиком сберкнижки.

Если именная сберегательная книжка утрачена или

приведена в негодное для предъявления состояние,

банк по заявлению вкладчика выдает ему новую

сберегательную книжку.

9. Сберегательный и депозитный сертификаты (ст. 844 ГК РФ)

• Сберегательный и депозитный сертификаты являютсяименными документарными ценными бумагами,

удостоверяющими факт внесения вкладчиком в банк

суммы вклада на условиях, указанных в

соответствующем сертификате, и право владельца такого

сертификата на получение по истечении установленного

сертификатом срока суммы вклада и обусловленных

сертификатом процентов в банке, выдавшем сертификат.

• Банк, выпускающий сертификаты, должен утвердить

условия выпуска и обращения сертификатов и

зарегистрировать их в Банке России.

10. Виды сертификатов

• Два основных вида сертификатов - сберегательный идепозитный

• Владельцем сберегательного сертификата может быть

только физическое лицо (в том числе индивидуальный

предприниматель);

владельцем депозитного сертификата - только юридическое

лицо.

• Денежные расчеты по купле-продаже сберегательных

сертификатов осуществляются как в безналичном порядке,

так и наличными средствами; по купле-продаже депозитных

сертификатов и выплате сумм - в безналичном порядке.

11.

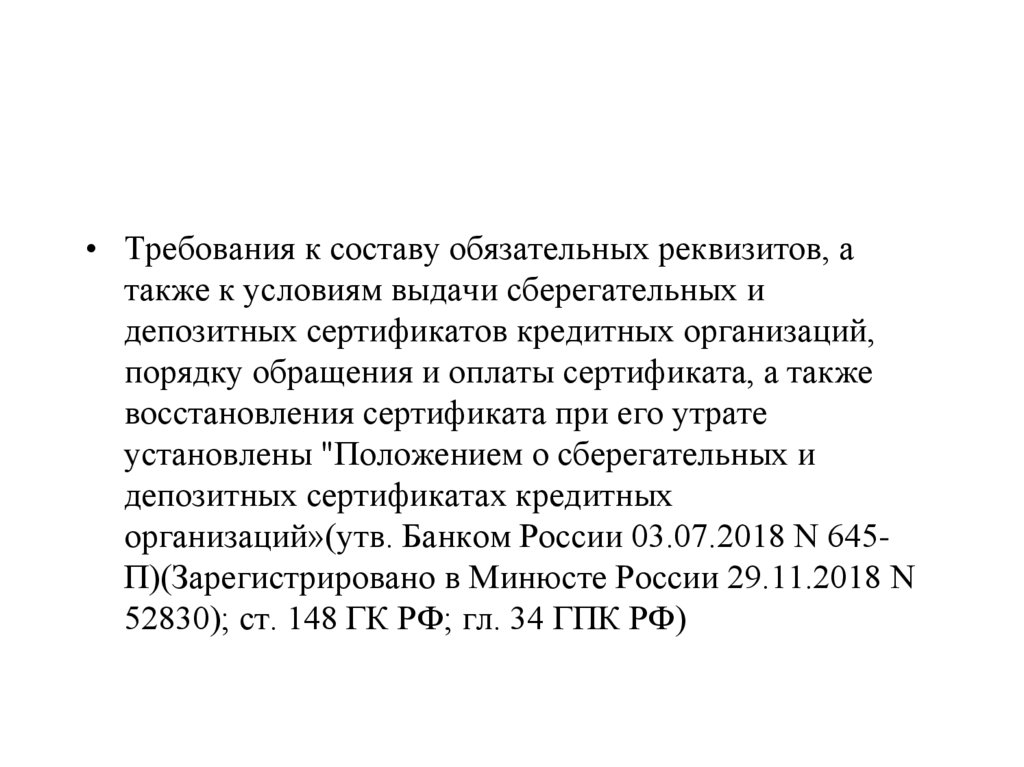

• Требования к составу обязательных реквизитов, атакже к условиям выдачи сберегательных и

депозитных сертификатов кредитных организаций,

порядку обращения и оплаты сертификата, а также

восстановления сертификата при его утрате

установлены "Положением о сберегательных и

депозитных сертификатах кредитных

организаций»(утв. Банком России 03.07.2018 N 645П)(Зарегистрировано в Минюсте России 29.11.2018 N

52830); ст. 148 ГК РФ; гл. 34 ГПК РФ)

12.

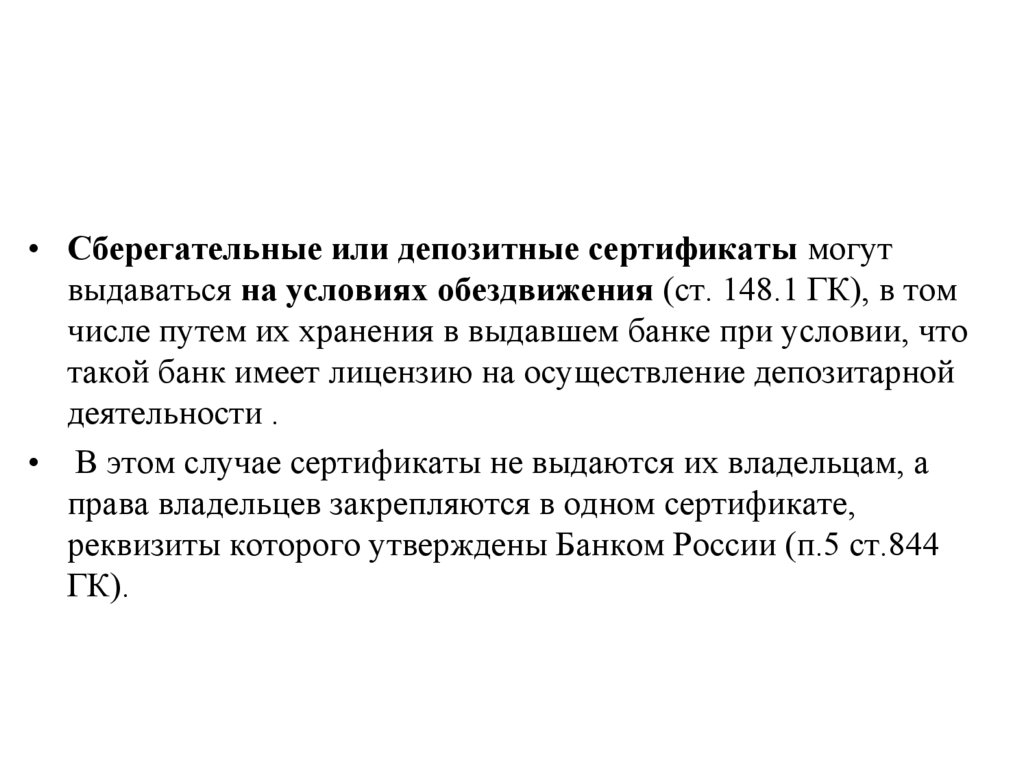

• Сберегательные или депозитные сертификаты могутвыдаваться на условиях обездвижения (ст. 148.1 ГК), в том

числе путем их хранения в выдавшем банке при условии, что

такой банк имеет лицензию на осуществление депозитарной

деятельности .

• В этом случае сертификаты не выдаются их владельцам, а

права владельцев закрепляются в одном сертификате,

реквизиты которого утверждены Банком России (п.5 ст.844

ГК).

13. Стороны договора

• Банк - это кредитная организация, которая имеет исключительное правоосуществлять банковские операции по привлечению во вклады денежных

средств физических и юридических лиц.

• Банк, принимающий вклады, в силу закона обязан: а) иметь лицензию

Банка России; б) участвовать в системе обязательного страхования

вкладов физических лиц.

• Банк России принимает депозиты только от кредитных организаций,

выступающих в качестве вкладчиков, с целью поддержания стабильности

финансового рынка.

Деятельность банков подконтрольна Банку России как мегарегулятору

финансового рынка, Федеральной службе по финансовому мониторингу

(Росфинмониторингу) в сфере противодействия незаконным финансовым

операциям, Федеральной антимонопольной службе, следящей за недопущением

дискриминационных условий доступа на финансовый рынок, и Федеральной

службе по надзору в сфере защиты прав потребителей и благополучия человека

(Роспотребнадзору), если клиенты банка - граждане, приобретающие финансовые

услуги банков для личного, семейного, домашнего и иного использования, не

связанного с предпринимательской деятельностью.

14. Стороны договора

• Вкладчиками (клиентами) банка могут быть любыесубъекты гражданского права. Граждане с 14 лет вправе

самостоятельно, без согласия законных представителей

вносить вклады в банки и распоряжаться ими (ст.26 ГК).

• К отношениям, вытекающим из договора банковского вклада

с участием граждан, применяется Закон о защите прав

потребителей, в частности, его нормы о праве граждан на

предоставление информации, об ответственности за

нарушение прав потребителей, о компенсации морального

вреда.

• Такими правами обладают не только граждане, заказавшие

финансовую услугу по привлечению банковского вклада

(депозита), но и их наследники.

15.

• По общему правилу вкладчики свободны в выборе банка для размещенияво вклады принадлежащих им денежных средств и могут иметь вклады в

одном или нескольких банках.

• Тем не менее в законодательстве предусмотрены ограничения при

заключении договора банковского вклада для отдельных субъектов. Так,

государственно-публичные образования и государственные

внебюджетные фонды вправе заключать договоры банковского вклада

(депозита) только по результатам открытого конкурса или открытого

аукциона.

• Хозяйственные общества, имеющие стратегическое значение для

оборонно-промышленного комплекса и безопасности Российской

Федерации, а также общества, находящиеся под их прямым или

косвенным контролем, вправе заключать договоры банковского вклада

(депозита) с банками, которые соответствуют установленным законом

требованиям. Перечень таких банков ежеквартально размещает Банк

России на своем официальном сайте (http://www.cbr.ru).

16.

• ФЗ от 07.08.2001 N 115-ФЗ (ред. от 21.12.2021) «Опротиводействии легализации (отмыванию) доходов,

полученных преступным путем, и финансированию

терроризма» называет в качестве возможного субъекта

правоотношений по договору банковского вклада

бенефициарного владельца.

• Это лицо, которое в конечном счете прямо или косвенно

(через третьих лиц) "владеет" (имеет преобладающее участие

более чем 25% в капитале) клиентом - юридическим лицом, а

также имеет возможность контролировать действия клиента

банка либо совершает операции с денежными средствами,

которые принадлежат другому лицу.

• Бенефициарным владельцем клиента - физического лица

считается это лицо, за исключением случаев, если имеются

основания полагать, что бенефициарным владельцем является

иное физическое лицо.

17.

• В случае принятия вклада от гражданина лицом, не имеющимна это права, или с нарушением порядка, установленного

законом или принятыми в соответствии с ним банковскими

правилами, вкладчик может потребовать немедленного

возврата суммы вклада, а также уплаты на нее процентов,

предусмотренных ст. 395 ГК РФ, и возмещения сверх суммы

процентов всех причиненных вкладчику убытков.

• Если таким лицом приняты на условиях договора банковского

вклада денежные средства юридического лица, такой договор

является недействительным (ст. 168 ГК РФ).

18. Порядок открытия вклада (депозита)

• Инструкция Банка России от 30.05.2014 N 153-И "Оботкрытии и закрытии банковских счетов, счетов по

вкладам (депозитам), депозитных счетов»

(Зарегистрировано в Минюсте России 19.06.2014 N

32813)

19. Порядок открытия вклада (депозита)

• Банк обязан идентифицировать клиента, представителя клиента и(или) выгодоприобретателя. Для этих целей клиент-гражданин

представляет в банк документы, удостоверяющие личность, а клиент юридическое лицо - учредительные документы, документы,

подтверждающие полномочия руководителя, и др.

• Открытие вклада сопровождается открытием счета по вкладу

(депозиту), с присвоением порядкового номера, о чем должна быть

сделана запись не позднее следующего рабочего дня в Книге

регистрации открытых счетов .

• Банк обязан уведомить в течение трех дней налоговый орган об

открытии (о закрытии), изменении реквизитов вклада (депозита)

(п.1.1ст.86 НК).

• Банк вправе отказаться от заключения договора банковского вклада с

возможным клиентом при наличии подозрений, что целью заключения

договора является совершение операций в целях легализации

(отмывания) доходов, полученных преступным путем, или

финансирования терроризма.

20. Существенные условия договора банковского вклада

«Узкая» концепция существенных условий (Суханов Е.А.,Ефимова Л.Г., Иоффе О.С. И др.)

1. Денежная сумма (вклад), выраженная в валюте

Российской Федерации или иностранной валюте,

внесенная как в наличной, так и в безналичной форме.

2. Существенными условиями договора банковского вклада,

заключенного в пользу третьего лица путем внесения

вклада на вновь открываемый счет (ст.842 ГК РФ),

следует считать предмет договора и имя (наименование)

лица, в пользу которого вносится вклад.

21. Существенные условия договора банковского вклада

«Широкая» концепция существенных условий (Гонгало Б.М.)1. Предмет

2. Цена договора банковского вклада - ставка по вкладу

(депозиту)

3. Срок оказания банковской услуги

4. Имущественная ответственность сторон за нарушения

договора

5. Порядок расторжения договора

(абз. 2 ст. 30 Закона о банках и банковской деятельности).

22. Основные виды вкладов:

1. Вклад до востребования – на условиях выдачивкладов по первому требованию;

2. Срочный вклад – на условиях возврата вклада по

истечении определенного договором срока.

3. Договором может быть предусмотрено внесение

вкладов на иных условиях их возврата, не

противоречащих закону

(Н-р, Банки имеют право конструировать иные виды вкладов в зависимости от

правового статуса клиента, наступления определенных условий, срока действия

договора, внесенной суммы, процентных ставок, валюты вклада и пр.,

например, условный вклад, вносимый на имя другого лица, которому

предоставляется право им распорядиться при наступлении оговоренного

события (вступления в брак, рождения ребенка и т.д.); выигрышный

(премиальный) вклад, доход по которому выплачивается в том числе в виде

выигрышей; мультивалютный вклад, предназначенный для хранения средств

в разных валютах с установлением различных процентных ставок, и др.

23. Вклады в пользу третьих лиц

• 1. Вклад может быть внесен в банк на имя определенноготретьего лица. Если иное не предусмотрено договором

банковского вклада, такое лицо приобретает права вкладчика с

момента предъявления им к банку первого требования,

основанного на этих правах, либо выражения им банку иным

способом намерения воспользоваться такими правами.

• Указание имени гражданина или наименования юридического

лица, в пользу которого вносится вклад, является

существенным условием соответствующего договора

банковского вклада.

24. Вклады в пользу третьих лиц

• Договор банковского вклада в пользу гражданина, умершего кмоменту заключения договора, либо не существующего к

этому моменту юридического лица ничтожен.

• До выражения третьим лицом намерения воспользоваться

правами вкладчика лицо, заключившее договор банковского

вклада, может воспользоваться правами вкладчика в

отношении внесенных им на счет по вкладу денежных

средств.

25.

• Статья 7 Федерального закона от 07.08.2001 N 115-ФЗ "Опротиводействии легализации (отмыванию) доходов,

полученных преступным путем, и финансированию

терроризма" запрещает кредитным организациям открывать

счет (вклад) клиенту без личного присутствия физического

лица, открывающего счет (вклад), либо представителя

клиента.

• К исключениям относятся:

• - случаи использования информации и документов согласно п

1.5-4 указанной статьи, когда клиент (его представитель) был

идентифицирован при его личном присутствии организацией

- участницей банковской группы или банковского холдинга,

куда входит и кредитная организация;

• - иные случаи, предусмотренные данным Законом.

26.

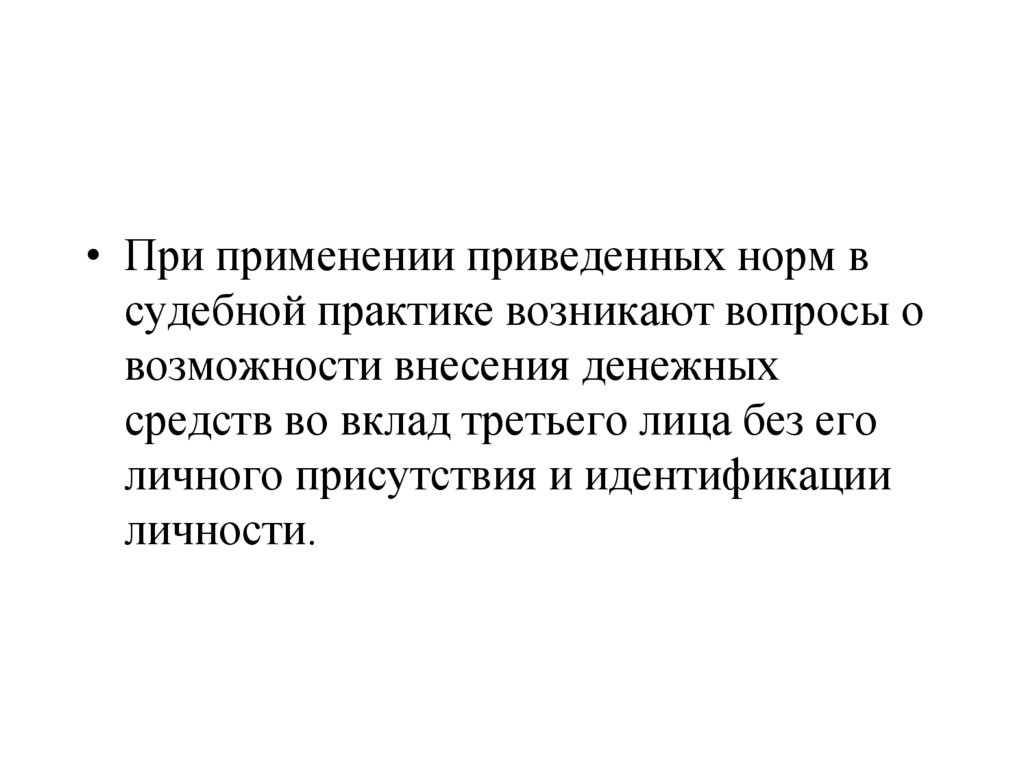

• При применении приведенных норм всудебной практике возникают вопросы о

возможности внесения денежных

средств во вклад третьего лица без его

личного присутствия и идентификации

личности.

27. Письмо Банка России от 24.12.2004 N 12-4-7/4060

• Сопоставление правовых норм, содержащихся в п.5ст.7 Федерального закона и ст.842 ГК позволяет

сделать вывод о том, что счет (вклад) может быть

открыт в кредитной организации без личного

присутствия физического лица, в пользу которого

открывается счет (вклад), при условии что открытие

счета осуществляется при личном присутствии лица,

непосредственно открывающего счет (вклад), или его

представителя, заключающего договор банковского

счета (вклада).

28.

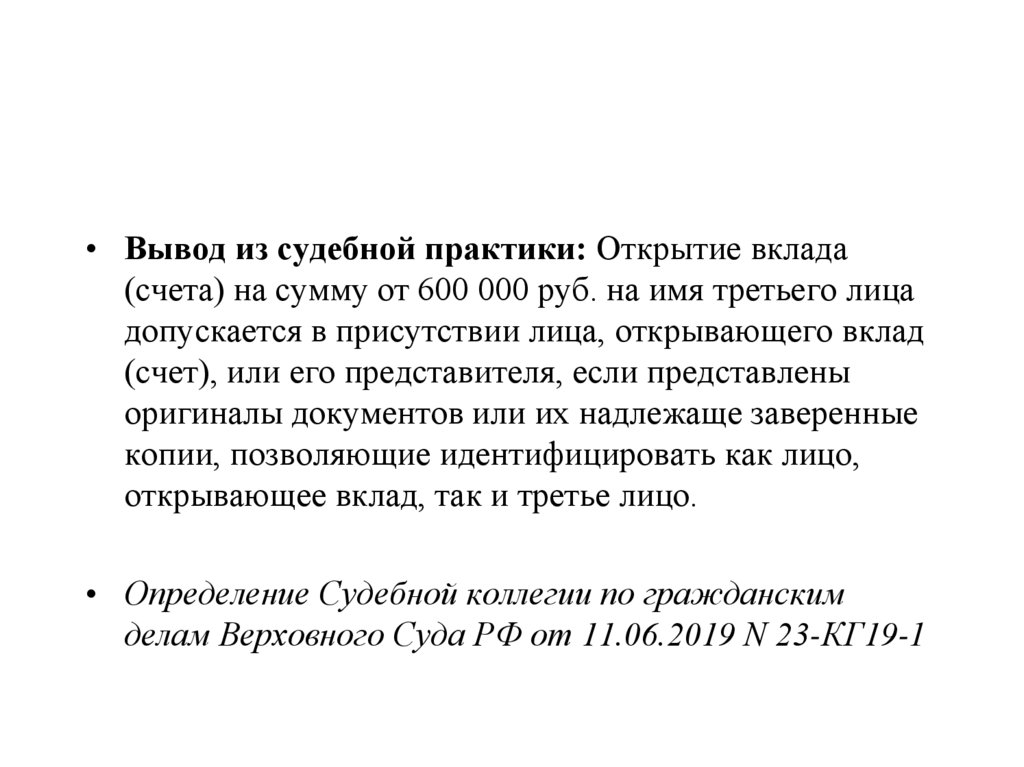

• Вывод из судебной практики: Открытие вклада(счета) на сумму от 600 000 руб. на имя третьего лица

допускается в присутствии лица, открывающего вклад

(счет), или его представителя, если представлены

оригиналы документов или их надлежаще заверенные

копии, позволяющие идентифицировать как лицо,

открывающее вклад, так и третье лицо.

• Определение Судебной коллегии по гражданским

делам Верховного Суда РФ от 11.06.2019 N 23-КГ19-1

29. Содержание договора банковского вклада

30. Обязанности банка

1. Банк обязан выдать сумму вклада или ее часть по первому требованиювкладчика. Условие договора, направленное на отказ гражданинавкладчика от права на получение вклада по первому требованию,

ничтожно (п. 4 ст. 837 ГК).

2. Банк обязан уплатить проценты на сумму вклада, размер которых

устанавливается в договоре (п. 1 ст. 838 ГК).

3. По срочным вкладам и вкладам, внесенным на иных условиях возврата

вкладчиками-гражданами, банки не вправе в одностороннем порядке

сокращать срок действия договоров, увеличивать или устанавливать

комиссионное вознаграждение по операциям, за исключением случаев,

предусмотренных федеральным законом.

31. Обязанности банка

4. Банк обязан предоставить информацию об обеспеченностивозврата вклада (п.3 ст. 840 ГК).

5. Банк обязан соблюдать банковскую тайну о клиентах, об

открытых ими счетах, операциях по вкладам, а также иных

сведениях, устанавливаемых банком (ст. 857 ГК).

Искл.: Сведения, составляющие банковскую тайну, могут быть

предоставлены самим клиентам, их представителям и

наследникам, нотариусам по наследственным делам о вкладах

умерших вкладчиков, судам, налоговым органам идр.

32. Обязанность банка выдать сумму вклада

• По договору вклада любого вида,заключенному с гражданином, банк в любом

случае обязан выдать по первому требованию

вкладчика сумму вклада или ее часть и

соответствующие проценты

(за исключением вкладов, внесение которых

удостоверено сберегательным сертификатом,

условия которого не предусматривают право

вкладчика на получение вклада по

требованию). Ст. 837 ГК РФ

33. Верховный суд РФ разрешил банкам не выдавать вклады «подозрительным клиентам»

• Коллегия Верховного суда РФ по гражданским спорам вынесла решение впользу Сбербанка, который отказал в выдаче наличных клиенту после

окончания срока вклада. Клиента заподозрили в легализации доходов.

• Из материалов дела следует, что в 2015 году Сергей Будник перевел на свой

счет в Сбербанке 56 млн рублей. Уже на следующий день он их попытался

снять наличными. Банк запросил документы о происхождении денежных

средств — и в результате отказал в выдаче средств. Будник задумал решить

проблемы по-другому — он создал несколько срочных вкладов и перевел

деньги туда. А по окончании срока вклада попытался их снова снять — и

снова получил отказ. Тогда Будник и обратился в суд.

• Все судебные инстанции встали на сторону Сбербанка и посчитали законным

довод о том, что «нормы права не содержат обязанности выдать деньги в той

форме, в которой запросил клиент, банк может выдать средства как

наличными, так и по безналичному расчету».

34.

• До этого согласно «Обзору судебной практикиВерховного Суда Российской Федерации N 1

(2017)» (утв. Президиумом Верховного Суда РФ

16.02.2017)

• Согласно ст. 834 ГК РФ по договору банковского

вклада (депозита) одна сторона (банк), принявшая

поступившую от другой стороны (вкладчика) или

поступившую для нее денежную сумму (вклад),

обязуется возвратить сумму вклада и выплатить

проценты на нее на условиях и в порядке,

предусмотренных договором (п.1).

35.

• В случаях, когда срочный либо другой вклад, иной, чемвклад до востребования, возвращается вкладчику по его

требованию до истечения срока либо до наступления иных

обстоятельств, указанных в договоре банковского вклада,

проценты по вкладу выплачиваются в размере,

соответствующем размеру процентов, выплачиваемых

банком по вкладам до востребования, если договором не

предусмотрен иной размер процентов.

• В случаях, когда вкладчик не требует возврата суммы

срочного вклада по истечении срока либо суммы вклада,

внесенного на иных условиях возврата, - по наступлении

предусмотренных договором обстоятельств, договор

считается продленным на условиях вклада до востребования,

если иное не предусмотрено договором.

36. Проценты на вклад

• Банк выплачивает вкладчику проценты насумму вклада в размере, определяемом

договором банковского вклада.

• При отсутствии в договоре условия о размере

выплачиваемых процентов банк обязан

выплачивать проценты в размере,

определяемом в соответствии с п.1 ст. 809 ГК

РФ.

37. Проценты на вклад

• Если иное не предусмотрено договоромбанковского вклада, банк вправе изменять

размер процентов, выплачиваемых на

вклады до востребования.

• В случае уменьшения банком размера

процентов новый размер процентов

применяется к вкладам, внесенным до

сообщения вкладчикам об уменьшении

процентов, по истечении месяца с момента

соответствующего сообщения, если иное не

предусмотрено договором.

38. Проценты на вклад

• Определенный договором банковского вклада размер процентовна вклад, внесенный гражданином на условиях его выдачи

по истечении определенного срока либо по наступлении

предусмотренных договором обстоятельств, не может быть

односторонне уменьшен банком, если иное не предусмотрено

законом.

• По договору такого банковского вклада, заключенному банком с

юридическим лицом, размер процентов не может быть

односторонне изменен, если иное не предусмотрено законом

или договором.

• По договору банковского вклада, внесение вклада по

которому удостоверено сберегательным или депозитным

сертификатом, размер процентов не может быть изменен в

одностороннем порядке. (с 01.06.2018)

39. Порядок начисления процентов на вклад и их выплаты

• Проценты на сумму банковского вкладаначисляются со дня, следующего за днем

ее поступления в банк, до дня ее

возврата вкладчику включительно, а

если ее списание со счета вкладчика

произведено по иным основаниям, до

дня списания включительно.

40. Порядок начисления процентов на вклад и их выплаты

• Если иное не предусмотрено договоромбанковского вклада, проценты на сумму

банковского вклада выплачиваются

вкладчику по его требованию по истечении

каждого квартала отдельно от суммы

вклада, а невостребованные в этот срок

проценты увеличивают сумму вклада, на

которую начисляются проценты.

• При возврате вклада выплачиваются все

начисленные к этому моменту проценты.

41. Внесение третьими лицами денежных средств на счет вкладчика

• Если договором банковского вклада непредусмотрено иное, на счет по вкладу

зачисляются денежные средства, поступившие в

банк на имя вкладчика от третьих лиц с

указанием необходимых данных о его счете по

вкладу.

• При этом предполагается, что вкладчик

выразил согласие на получение денежных

средств от таких лиц, предоставив им

необходимые данные о счете по вкладу.

42. Обеспечение возврата вкладов (ст. 840 ГК РФ)

1. Возвратвкладов

граждан

банком

обеспечивается путем осуществляемого в

соответствии с законом обязательного

страхования вкладов, а в предусмотренных

законом случаях и иными способами.

2. При заключении договора банковского

вклада банк обязан предоставить вкладчику

информацию об обеспеченности возврата

вклада.

43. Способы обеспечения возврата вкладов

1.2.

3.

4.

Страхование вкладов в системе обязательного страхования вкладов

физических лиц;

При ликвидации банков за счет конкурсной массы в первую очередь

удовлетворяются требования граждан, являющихся кредиторами банков

по договорам банковского вклада, сверх сумм выплаченного возмещения

в части основной суммы задолженности и причитающихся процентов.

Исключение составляют договоры, связанные с осуществлением

гражданином предпринимательской или иной профессиональной

деятельности (абз. 6 п. 1 ст. 64 ГК);

Банки вправе создавать фонды добровольного страхования вкладов для

обеспечения возврата вкладов и выплаты доходов по ним , о чем обязаны

поставить клиентов в известность ;

Обязанность банка по возврату вкладов, внесенных вкладчиками юридическими лицами, может обеспечиваться способами,

установленными в договоре банковского вклада (п. 2 ст. 840 ГК). Это

могут быть такие способы, как страхование гражданско-правовой

ответственности банка, предоставление залога, независимой гарантии и

др.

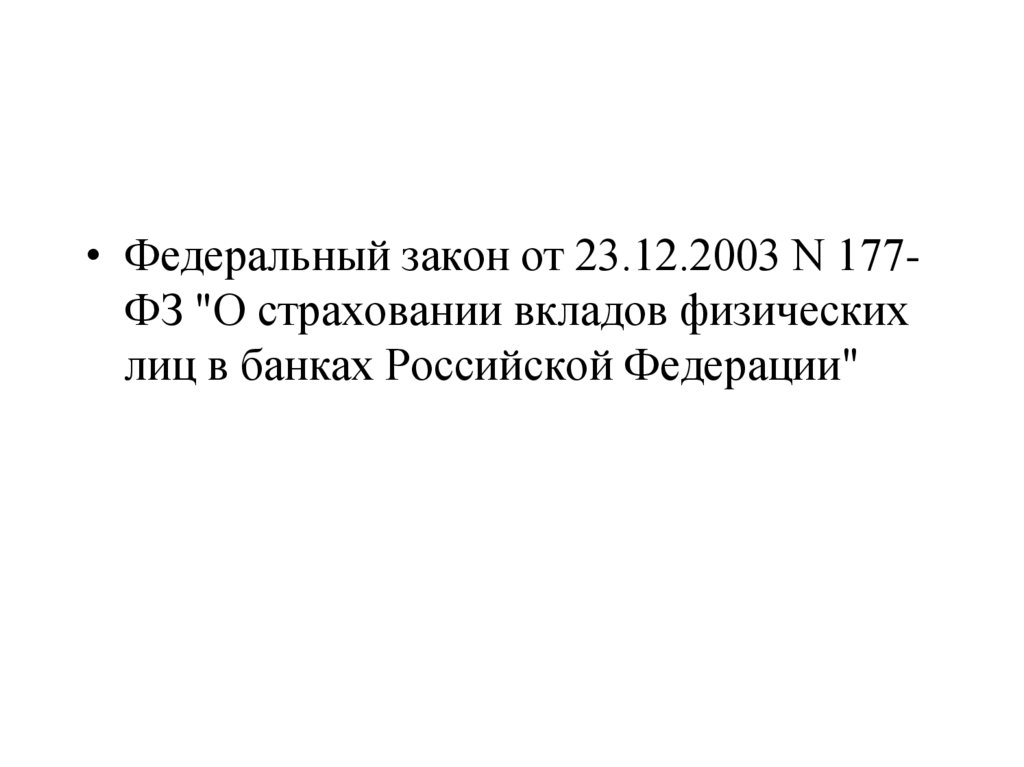

44.

• Федеральный закон от 23.12.2003 N 177ФЗ "О страховании вкладов физическихлиц в банках Российской Федерации"

45. Участниками системы страхования вкладов являются:

1) вкладчики (только физические лица),признаваемые выгодоприобретателями;

2) банки, внесенные в установленном порядке в

реестр банков, признаваемые для целей

Федерального закона страхователями;

3) Агентство по страхованию вкладов страховщик

4) Банк России

46. Размер возмещения по вкладам

• Возмещение по вкладам в банке, в отношении которогонаступил страховой случай, выплачивается вкладчику в

размере 100 процентов суммы вкладов в банке, но не более 1

400 000 рублей, если иное не установлено Федеральным

законом.

• Если вкладчик имеет несколько вкладов в одном банке,

возмещение выплачивается по каждому из вкладов

пропорционально их размерам, но не более 1 400 000 рублей

в совокупности.

• Если страховой случай наступил в отношении нескольких

банков, в которых вкладчик имеет вклады, размер

страхового возмещения исчисляется в отношении каждого

банка отдельно.

47.

В соответствии с Федеральным законом не подлежат страхованию денежныесредства:

1) размещенные на банковских счетах (во вкладах) адвокатов, нотариусов и иных

лиц, если такие банковские счета (вклады) открыты для осуществления

предусмотренной федеральным законом профессиональной деятельности;

2) размещенные в банковские вклады, внесение которых удостоверено

депозитными сертификатами;

3) переданные банкам в доверительное управление;

4) размещенные во вклады в находящихся за пределами территории Российской

Федерации филиалах банков Российской Федерации;

5) являющиеся электронными денежными средствами;

6) размещенные на номинальных счетах, за исключением отдельных

номинальных счетов, которые открываются опекунам или попечителям и

бенефициарами по которым являются подопечные, залоговых счетах и счетах

эскроу, если иное не установлено настоящим Федеральным законом;

7) размещенные в субординированные депозиты;

8) размещенные юридическими лицами или в их пользу, за исключением

денежных средств, размещенных малыми предприятиями или в их пользу.

48. Возникновение права вкладчика на возмещение по вкладам

• Право требования вкладчика на возмещение по вкладу(вкладам) возникает со дня наступления страхового

случая.

• При переходе в порядке наследования или

правопреемства после наступления страхового случая

права требования по вкладу (вкладам) вкладчика

нескольким лицам каждый из них приобретает право на

часть не выплаченного вкладчику возмещения в

размере, пропорциональном размеру приобретенного им

права требования по указанному вкладу (вкладам).

49. Страховым случаем признается одно из следующих обстоятельств:

1) отзыв (аннулирование) у банка лицензииБанка России на осуществление

банковских операций

2) введение Банком России в соответствии с

законодательством Российской Федерации

моратория на удовлетворение требований

кредиторов банка.

50. Права клиента

• распоряжаться вкладом (давать банку поручения о перечислении третьимлицам денежных средств со вклада; завещать посредством совершения

завещательного распоряжения, имеющего силу нотариально

удостоверенного завещания (ст. 1128 ГК).) Такое распоряжение должно

быть составлено в письменной форме непосредственно в банке, подписано

вкладчиком-завещателем с указанием даты, удостоверено служащим банка

и зарегистрировано в книге завещательных распоряжений.

• права на денежные средства по договору банковского вклада могут быть

переданы клиентом в залог (финансовый залог). В этом случае открытый

клиенту депозитный счет трансформируется в залоговый счет (ст. ст. 358.9 358.14 ГК).

• Гражданин-вкладчик вправе в любое время отказаться от договора

банковского вклада и получить сумму вклада с начисленными процентами

(ст. 827 ГК). Исключение составляют случаи, когда вкладчику выдан

сберегательный сертификат, условия которого не предусматривают право

вкладчика на получение вклада по требованию.

51.

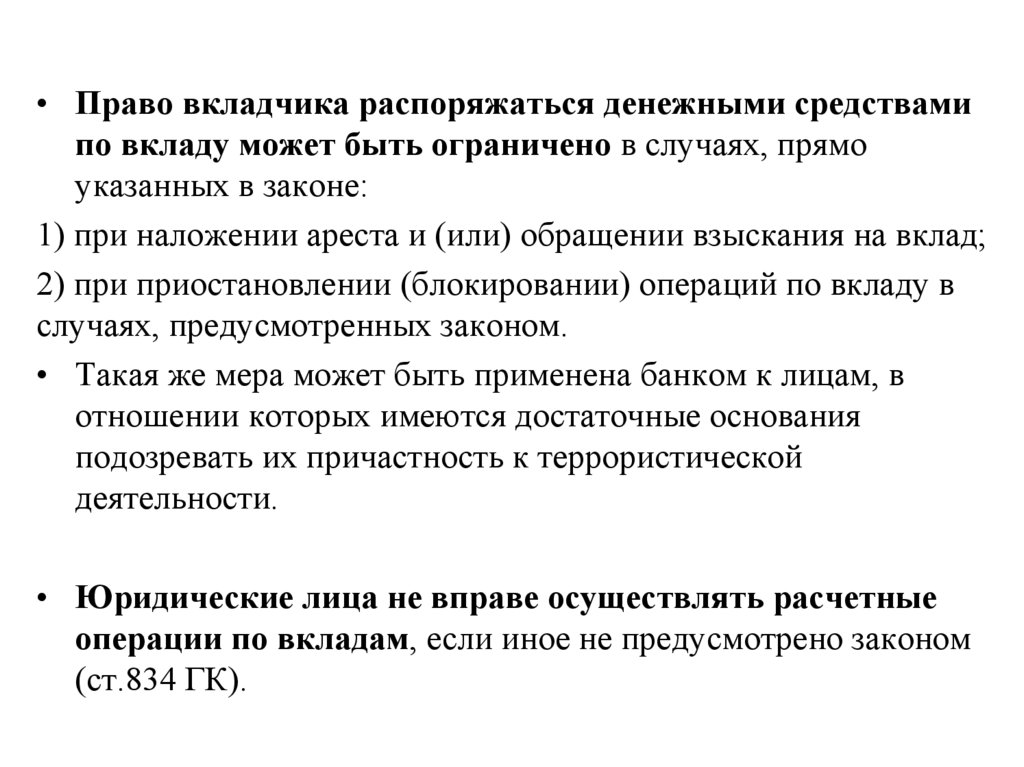

• Право вкладчика распоряжаться денежными средствамипо вкладу может быть ограничено в случаях, прямо

указанных в законе:

1) при наложении ареста и (или) обращении взыскания на вклад;

2) при приостановлении (блокировании) операций по вкладу в

случаях, предусмотренных законом.

• Такая же мера может быть применена банком к лицам, в

отношении которых имеются достаточные основания

подозревать их причастность к террористической

деятельности.

• Юридические лица не вправе осуществлять расчетные

операции по вкладам, если иное не предусмотрено законом

(ст.834 ГК).

52. Ответственность по договору банковского вклада

53.

• Основанием гражданско-правовойответственности лица, принимающего вклады,

перед вкладчиками является невыполнение

банком (в нарушение закона или договора)

лежащих на нем обязанностей по обеспечению

возврата вклада, утрата обеспечения или

ухудшение его условий (п.4 ст. 840 ГК).

• В этой ситуации вкладчик вправе потребовать от

банка немедленного:

а) возврата суммы вклада;

б) уплаты на нее процентов в размере,

определяемом п.1 ст.809 ГК;

в) возмещения причиненных убытков.

54. Договор банковского вклада в драгоценных металлах (ст. 844.1. ГК РФ) с 01.06.2018

• По договору банковского вклада, предметомкоторого является драгоценный металл

определенного наименования (вклад в драгоценных

металлах), банк обязуется возвратить вкладчику

имеющийся во вкладе драгоценный металл того же

наименования и той же массы либо выдать денежные

средства в сумме, эквивалентной стоимости этого

металла, а также выплатить предусмотренные

договором проценты.

55. Существенные условия

• В качестве существенного условия договор долженсодержать:

• указание на наименование драгоценного металла (его

вид; состояние: монеты, слитки, гранулы, прокат; массу

и пробу),

• размер процентов по вкладу, форму их получения

вкладчиком,

• порядок расчета суммы денежных средств, подлежащих

выдаче, если возможность такой выдачи предусмотрена

договором (п. 2 ст. 844.1 ГК).

56. Особенности обеспечения возврата вкладов

• Если иное не установлено законом или не вытекает из существаобязательства, к отношениям по договору банковского вклада в

драгоценных металлах применяются правила о вкладах,

предусмотренные ГК РФ, в том числе правила абз.7 п.1 ст. 64 ГК

РФ.

• К отношениям по договору банковского вклада в драгоценных

металлах правила п.1 ст. 840 ГК РФ об обеспечении возврата

вкладов граждан путем осуществляемого в соответствии с

законом страхования вкладов физических лиц

не применяются, о чем гражданин должен быть уведомлен в

письменной форме до заключения договора банковского вклада в

драгоценных металлах, а банк должен получить от гражданина

подтверждение того, что такое уведомление было совершено.