Similar presentations:

")

")

")

")

")

в агропромисловому виробництві")

Облік і калькулювання за змінними витратами

1. Тема 6. Облік і калькулювання за змінними витратами

К.е.н., викладач кафедри МБФОПорсюрова Ірина Петрівна

2. Лекція 6.1 Сутність системи обліку і калькулювання за змінними витратами

6.1.1. Підходи до калькулювання витрат при складаннізовнішньої та внутрішньої звітності підприємств.

6.1.2. Калькулювання змінних витрат. Маржинальний

доход.

3. 6.1.1. Підходи до калькулювання витрат при складанні зовнішньої та внутрішньої звітності підприємств.

Калькулювання повних витрат – метод калькулювання, що передбачає включеннядо собівартості всіх змінних і постійних витрат.

Системи обліку витрат за замовленнями та за процесами є прикладом калькулювання

повних витрат.

Проте з метою складання внутрішніх звітів і прийняття поточних рішень зазвичай

застосовують калькулювання змінних витрат.

Калькулювання змінних витрат – це метод калькулювання, що передбачає

включення у собівартість продукції лише змінних виробничих витрат.

4.

Принципова відмінність системи калькулювання змінних витрат від системикалькулювання повних витрат полягає у підході до постійних виробничих накладних

витрат.

В системі калькулювання повних витрат у собівартість продукції включаються

усі виробничі витрати. Відповідно, всі виробничі накладні витрати (як змінні, так і

постійні) розподіляють між виробами і включають у собівартість незавершеного

виробництва і готової продукції.

У разі використання системи калькулювання змінних витрат не тільки операційні

витрати (на управління, збут тощо), а й постійні виробничі витрати розглядають як

витрати періоду і списують за рахунок прибутку. Зрештою у собівартість незавершеного

виробництва і готової продукції включають лише змінні виробничі витрати.

5. 6.1.2.Калькулювання змінних витрат. Маржинальний дохід.

Основною характеристикою директ-костингу є поділ затрат на постійні та змінні, залежно відзміни обсягу виробництва.

Директ-костинг має такі особливості:

Облік і планування собівартості продукції здійснюється тільки за змінними затратами, причому

постійні затрати списуються безпосередньо на фінансовий результат;

Оцінювання залишків готової продукції й незавершеного виробництва проводиться лише за

змінними затратами;

Існує можливість вивчення взаємозв’язку і взаємозалежності

між обсягом виробництва,

затратами і прибутком.

У системі калькулювання директ-костінг звіт побудований за ступеневим принципом, що

містить, як мінімум, два показники – маржинальний дохід (суму покриття) і прибуток.

6.

7. Процес формування собівартості за методом директ-костінг включає такі основні етапи:

Класифікація виробничих затрат на змінні та постійні;Калькулювання собівартості продукції за обмеженими затратами;

Обчислення внеску на покриття, основним призначенням якого є відшкодування

(покриття) постійних затрат і формування прибутку;

Віднесення

постійних затрат до затрат періоду, які загальною сумою

списуються на фінансовий результат і не зіставляються з конкретними видами

продукції;

Формування звіту про прибутки (збитки).

8.

Процес формування собівартості за методом директ-костінг відбувається,як мінімум, на двох етапах. На першому етапі визначають маржинальний дохід

(суму покриття), а всі наступні – спрямовані на визнаяченя чистого прибутку.

Якщо

підприємство

випускає

значну

кількість

виробів,

то

метод

калькулювання неповної собівартості затрат дає змогу виміряти «внесок» кожного

виробу на відшкодування постійних затрат та формування прибутку.

Система директ-костинг може застосовуватись в поєднанні з позамовним та

попередільним методами обліку затрат. Завдяки директ-костингу розширюються

аналітичні можливості обліку, при чьому спостерігається процес інтеграції обліку

та аналізу. Тому директ-костінг у поєднанні з прийняттям управлінських рішень

називають системою управління.

9. Контрольні запитання.

1.Які існують підходи до калькулювання витрат при складанні зовнішньої та

внутрішньої звітності підприємств.

2.

Що таке калькулювання повних витрат?

3.

Що таке калькулювання змінних витрат?

4.

Суть та значення маржинального доходу?

5.

Особливості системи директ-костинг.

6.

Які основні етапи процесу формування собівартості за методом директкостинг?

10. Лекція 6.2 Особливості моделей калькулювання змінних витрат, їх переваги та вади.

6.2.1.Моделі калькулювання змінних витрат.6.2.2.Переваги та вади системи калькулювання

змінних витрат.

11. 6.2.1.Моделі калькулювання змінних витрат

Метод директ-костинг може функціонувати у вигляді двох основнихваріантів:

1.

простого директ-костингу, згідно з яким у собівартість продукції

включаються лише прямі змінні затрати;

2.

розвиненого директ-костингу, згідно з яким у собівартість продукції,

крім прямих змінних, включаються прямі постійні затрати на виробництво

та реалізацію продукції.

12.

Залежно від того, який вид директ-костингувикористовується на підприємстві – простий чи

розвинутий – розрахунок суми покриття може

здійснюватися з різним ступенем деталізації.

Система обліку сум покриття, в першу чергу,

спрямовує діяльність підприємств на ринок. Тому

чим більший обсяг реалізації, тим більший

прибуток отримує підприємство.

13. Простий директ-костинг.

В його основу покладено відображення в обліку виключно змінних затрат.До основних принципів простого директ-костингу належать:

групування затрат на змінні та постійні;

визначення собівартості продукції на основі змінних затрат;

постійне зіставлення змінної собівартості з ціною реалізації, що забезпечує визначення

маржинального доходу;

відшкодування

(покриття)

постійних

затрат

для

визначення

доходності

рентабельності конкретного виду продукції.

Отже, простий директ-костинг забезпечує визначення маржинального доходу,

який можна охарактеризувати як надлишок виручки від реалізації над змінними

затратами.

та

14.

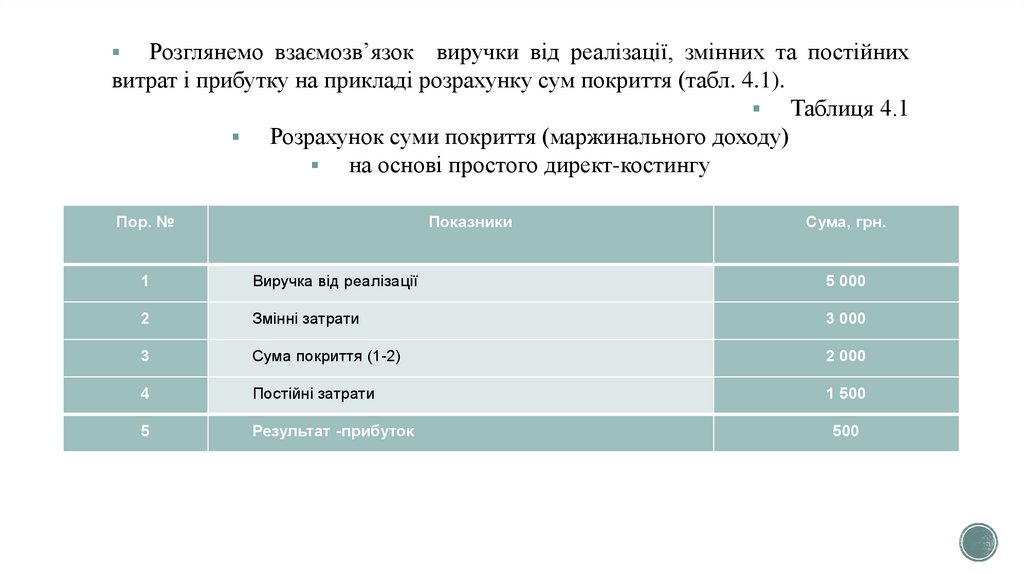

Розглянемо взаємозв’язок виручки від реалізації, змінних та постійнихвитрат і прибутку на прикладі розрахунку сум покриття (табл. 4.1).

Таблиця 4.1

Розрахунок суми покриття (маржинального доходу)

на основі простого директ-костингу

Пор. №

Показники

Сума, грн.

1

Виручка від реалізації

5 000

2

Змінні затрати

3 000

3

Сума покриття (1-2)

2 000

4

Постійні затрати

1 500

5

Результат -прибуток

500

15.

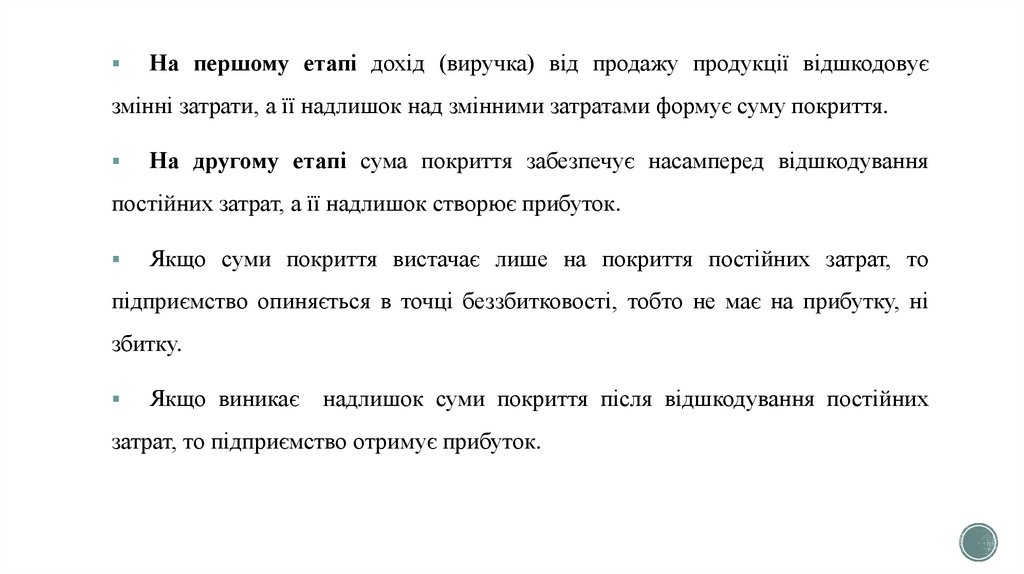

На першому етапі дохід (виручка) від продажу продукції відшкодовуєзмінні затрати, а її надлишок над змінними затратами формує суму покриття.

На другому етапі сума покриття забезпечує насамперед відшкодування

постійних затрат, а її надлишок створює прибуток.

Якщо суми покриття вистачає лише на покриття постійних затрат, то

підприємство опиняється в точці беззбитковості, тобто не має на прибутку, ні

збитку.

Якщо виникає

надлишок суми покриття після відшкодування постійних

затрат, то підприємство отримує прибуток.

16.

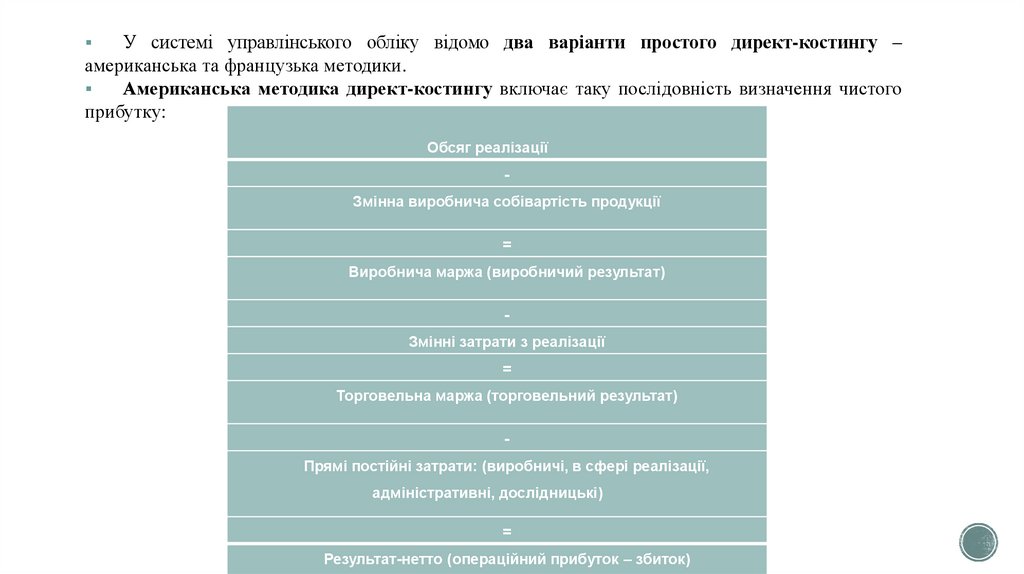

У системі управлінського обліку відомо два варіанти простого директ-костингу –американська та французька методики.

Американська методика директ-костингу включає таку послідовність визначення чистого

прибутку:

Обсяг реалізації

Змінна виробнича собівартість продукції

=

Виробнича маржа (виробничий результат)

Змінні затрати з реалізації

=

Торговельна маржа (торговельний результат)

Прямі постійні затрати: (виробничі, в сфері реалізації,

адміністративні, дослідницькі)

=

Результат-нетто (операційний прибуток – збиток)

17. Французька методика директ-костингу базується на таких основних етапах розрахунку чистого прибутку:

Обсяг реалізаціїЗмінна собівартість реалізованої продукції

(виробництва та реалізації)

=

маржа зі змінних затрат (сума покриття)

Постійні затрати періоду

=

Результат-нетто (операційний прибуток – збиток)

18.

На основі американської методики аналіз покриття змінних витрат навиробництво та реалізацію (при першочерговому покриття затрат на

виробництво) можна провести більш детатально, а також більшій

деталізації підлягають постійні затрати порівняно з французькою. Переваги

французької методики полягають у максимальній простоті та наочності.

Основою методу простого директ-костингу є спрямованість на кінцевий

результат. Розрахунок маржинального доходу здійснюється окремо за

кожним видом продукції, а також у цілому по підприємству з наступним

визначенням загального результату діяльності (прибутку/збитку).

19.

Розвинутий директ-костинг. Постійне удосконалення простого директ-костингу сприяло виникненню його розвинутого варіанта.

Було встановлено, що деякі специфічні постійні затрати можуть бути

віднесені безпосередньо (без умовного розподілу на основі відповідної бази)

на конкретний вид продукції (групу виробів, центри відповідальності,

сегменти діяльності). Виникло поняття напівмаржа - різниця між

маржинальним доходом та сумою прямих постійних витрат.

20.

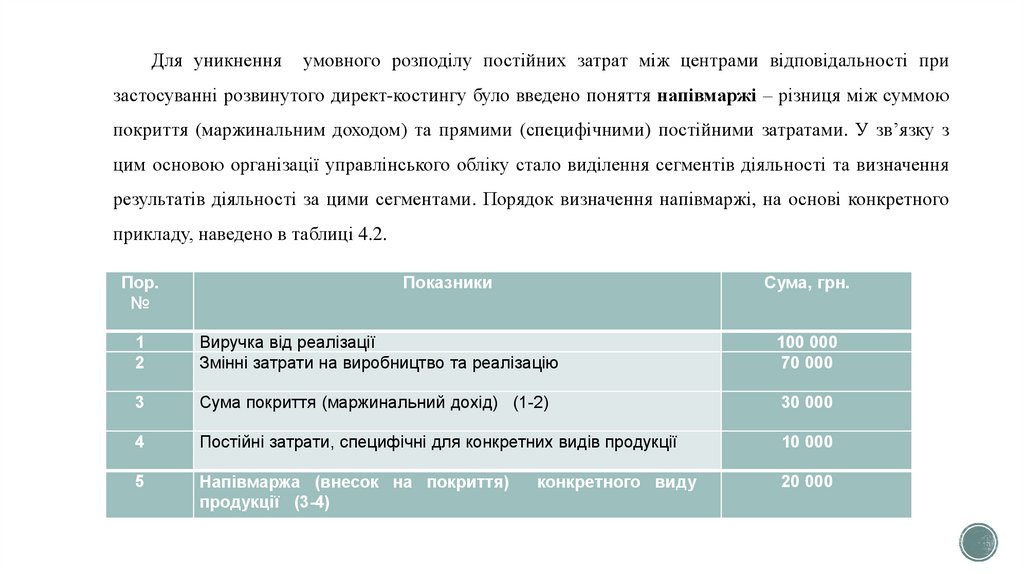

Для уникненняумовного розподілу постійних затрат між центрами відповідальності при

застосуванні розвинутого директ-костингу було введено поняття напівмаржі – різниця між суммою

покриття (маржинальним доходом) та прямими (специфічними) постійними затратами. У зв’язку з

цим основою організації управлінського обліку стало виділення сегментів діяльності та визначення

результатів діяльності за цими сегментами. Порядок визначення напівмаржі, на основі конкретного

прикладу, наведено в таблиці 4.2.

Пор.

№

Показники

Сума, грн.

1

2

Виручка від реалізації

Змінні затрати на виробництво та реалізацію

100 000

70 000

3

Сума покриття (маржинальний дохід) (1-2)

30 000

4

Постійні затрати, специфічні для конкретних видів продукції

10 000

5

Напівмаржа (внесок на покриття)

продукції (3-4)

20 000

конкретного виду

21.

Напівмаржа характеризує внесок кожного виду продукту для покриттяпостійних затрат та формування фінансового результату діяльності підприємства.

Залежно від специфіки діяльності постійні

підрозділів поділяються на специфічні та загальні.

затрати

функціональних

До специфічних належать постійні затрати, які виникають наприклад, у

відділах матеріально-технічного постачання, маркетингу та збуту, виробничому.

При цьому величина специфічних постійних витрат для різних груп продукції

визначають з урахуванням запланованих потужностей. Розподіляють вони на

кожен об’єкт затрат із використанням бази розподілу (норми-годин, ваги

виробленої продукції, часу витраченого на виробництво кожної групи виробів).

Загальні постійні затрати, до складу яких включаються затрати на організацію

та управління підприємством, не співвідносяться з окремими видами продукції, а

відображаються загальною сумою.

22.

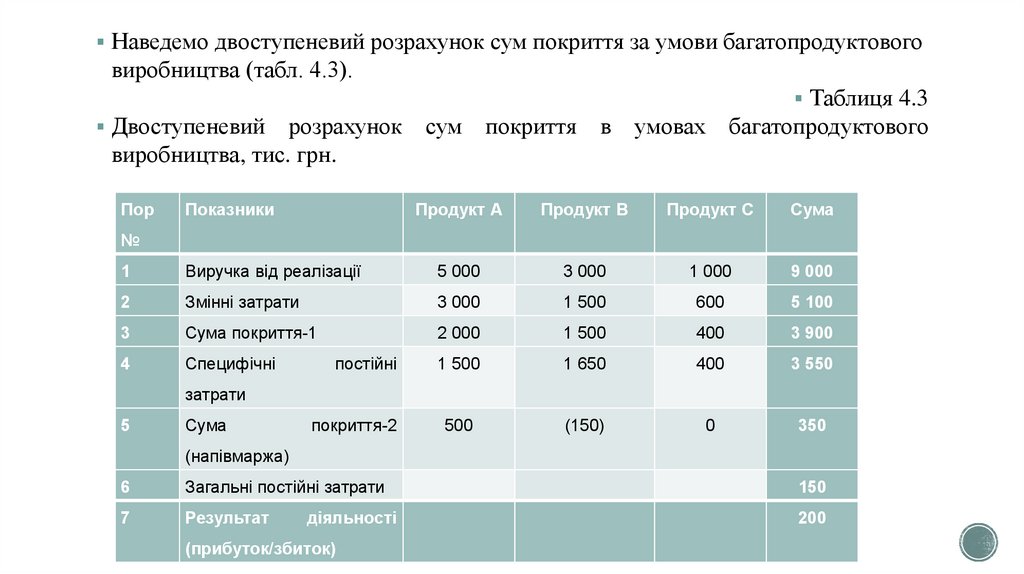

Наведемо двоступеневий розрахунок сум покриття за умови багатопродуктовоговиробництва (табл. 4.3).

Таблиця 4.3

Двоступеневий

розрахунок

виробництва, тис. грн.

Пор

Показники

сум покриття в умовах багатопродуктового

Продукт А

Продукт В

Продукт С

Сума

№

1

Виручка від реалізації

5 000

3 000

1 000

9 000

2

Змінні затрати

3 000

1 500

600

5 100

3

Сума покриття-1

2 000

1 500

400

3 900

4

Специфічні

1 500

1 650

400

3 550

500

(150)

0

350

постійні

затрати

5

Сума

покриття-2

(напівмаржа)

6

Загальні постійні затрати

150

7

Результат

200

діяльності

(прибуток/збиток)

23. 6.2.2.Переваги та вади системи калькулювання змінних витрат.

Переваги системи калькулювання змінних витрат є:звіти складені на основі калькулювання змінних витрат, більшою мірою відповідають

інтересам керівників підприємства, оскільки дають змогу приймати поточні рішення і

здійснювати оцінку окремих сегментів діяльності (підрозділів, регіонів, категорій

замовників, тощо);

спрощується калькулювання собівартості продукції, а оцінка запасів здійснюється

відповідно до поточних витрат, необхідних для виготовлення певних виробів;

величина операційного прибутку перебуває у прямій залежності від обсягу реалізації.

24.

Вадами системи калькулювання змінних витрат вважають:звітність підприємства, складена

на основі калькулювання змінних витрат, не

відповідає загальноприйнятим принципам підготовки фінансової звітності та вимогам

податкової системи;

для розподілу витрат на змінні й постійні потрібні додаткові розрахунки. Які не завжди

забезпечують точний результат;

для прийняття стратегічних рішень необхідна інформація про

повні витрати

підприємства, що потребує додаткових витрат на розподіл постійних накладних витрат

позасистемним шляхом.

25. Контрольні запитання.

1.Характеристика простого директ-костингу.

2.

Характеристика розвинутого директ-костингу.

3.

Основні етапи розрахунку фінансового результату за методом простого директ-костингу.

4.

Характеристика та особливості розрахунку фінансового результату за американською та французькою

методиками.

5.

Характеристика специфічних і загальних постійних затрат, їх використання в системі розвинутого

директ-костингу.

6.

Двоступеневий розрахунок сум покриття. Порядок розрахунку сум покриття та результату

діяльності в умовах виробництва кількох видів продукції на основі використання розвиненого

директ-костингу.

7.

Переваги системи калькулювання змінних витрат.

8.

Вади системи калькулювання змінних витрат.

26. Висновки за лекційним заняттям:

1. Надано характеристику простого та розвинутого директ-костингу.2. Визначено основні етапи розрахунку фінансового результату за методом простого

директ-костингу.

3. Представленго особливості розрахунку фінансового результату за американською та

французькою методиками.

4. Охарактеризовано специфічні і загальні постійні затрати, їх використання в системі

розвинутого директ-костингу.

5. Досліджено двоступеневий розрахунок сум покриття, порядок розрахунку сум

покриття та результату діяльності в умовах виробництва кількох видів продукції на

основі використання розвиненого директ-костингу.

6. Визначено переваги та недоліки системи калькулювання змінних витрат.